BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perubahan yang terjadi silih berganti dengan arah yang tidak

menentu dan kompleksitas tinggi yang sulit dipahami, telah menciptakan

kegalauan yang membahayakan kelestarian hidup banyak organisasi bisnis.

Munculnya kegalauan lingkungan bisnis telah mengubah pemikiran para ahli

tentang faktor yang menjadi kunci penentu kesuksesan organisasi atau

perusahaan.

Di dalam perusahaan, sumber daya manusia memegang peranan

yang sangat penting dalam seluruh aktivitas perusahaan, terutama dalam

peningkatan produktivitas. Oleh karena itu perlu adanya upaya untuk

mengembangkan sumber daya manusia agar mempunyai kualitas yang baik,

sehingga produktivitas meningkat.

Sumber daya manusia dalam perusahaan sangat besar pengaruhnya

dalam menenetukan kelangsungan hidup perusahaan. Betapapun baiknya

suatu rencana organisasi atau perusahaan serta adanya dana yang melimpah

dan teknologi yang canggih tidak akan ada artinya tanpa sumber daya yang

mampu memberikan nilai lebih kepada sumber daya yang lainnya.

Dalam usaha peningkatan kualitas sumber daya manusia, diperlukan

program-program yang didalamnya mengacu pada pengembangan sumber

daya manusia yang berkualitas. Dan hal itu tidak lepas dari gaya

kepemimpinan yang dimiliki seorang pemimpin dalam memimpin

karyawannya. Pemimpin dan karyawan harus mampu bekerjasama untuk

memberikan yang terbaik bagi perusahaan. Kepemimpinan saat ini semuanya

tentang melibatkan, memberi konsultasi dan mendorong orang lain.

Kepemimpinan itu non hierarkis, memerlukan integritas tingkat tinggi,

kejujuran dan keadilan yang model kepemimpinannya dalam gaya yang sangat

nyata.

Berbicara mengenai kepemimpinan, sumber daya manusia tidak

terlepas dari pemimpin itu sendiri dan juga faktor penentu keberhasilannya

dalam memimpin yang disebut gaya kepemimpinan. Gaya kepemimpinan

didefinisikan sebagai pola tingkah laku yang dirancang untuk

mengintegrasikan tujuan organisasi dan tujuan individul.

Perubahan lingkungan yang begitu cepatnya sangat berpengaruh,

baik secara langsung maupun tidak langsung terhadap kelangsungan hidup

sebuah perusahaan. Diperlukan seorang pemimpin yang mampu mengemban

visi dan misi perusahaan untuk mengikuti perubahan lingkungan. Gaya

kepemimpinan yang sesuai dengan keadaan tersebut adalah gaya

kepemimpinan transformasional, dimana seorang pemimpin harus mampu

meningkatkan kinerja perusahaan untuk mengikuti perubahan lingkungan

perusahaan.

Begitu besar peran seorang pemimpin, sehingga nilai-nilai yang

dianut serta gaya kepemimpinan sangat penting untuk menentukan

harus dapat memberikan dorongan positif bagi bawahannya sehingga bawahan

dapat bertingkah laku ke arah yang diharapkan perusahaan. Apabila gaya

kepemimpinan tidak sesuai, maka akan berpengaruh terhadap karyawan itu

sendiri.

Seseorang akan mampu melaksanakan tugasnya dengan baik apabila

dia merasa nyaman dan senang menjalankan pekerjaannya dalam organisasi

tersebut. Dan dia merasa puas dengan segala peraturan serta gaya

kepemimpinan yang berlaku di organisasi atau perusahaan tersebut, secara

tidak langsung akan meningkatkan kinerja.

Kepemimpinan tidak muncul begitu saja, namun ada faktor yang

harus dipenuhi yaitu ada pemimpin, orang yang dipimpin dan situasi.

Berdasarkan latar belakang masalah tersebut, maka penulis tertarik untuk

mengadakan penelitian dengan judul ”Pengaruh Gaya Kepemimpinan

Terhadap Motivasi Kerja Karyawan” studi kasus pada Kantor

Perbendaharaan dan Kas Negara Yogyakarta.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukaan di atas, maka

penulis merumuskan masalah sebagai berikut:

1. Gaya kepemimpinan apakah yang diterapkan oleh pemimpin pada Kantor

Perbendaharaan dan Kas Negara Yogyakarta?

2. Apakah ada pengaruh positif antara gaya kepemimpinan dengan motivasi

C. Batasan Masalah

Pada umumnya gaya kepemimpinan bermacam-macam, tetapi

penulis hanya membatasi pada tiga gaya kepemimpian yaitu: gaya

kepemimpinan otokratik, gaya kepemimpinan demokratik, dan gaya

kepemimpinan lazier faire.

Motivasi kerja, ruang lingkup penelitiannya dibatasi pada sesuatu

yang menimbulkan semangat atau dorongan kerja. (As’ad, 2000 : 45)

Dimana dapat diidentifikasikan dengan: (Anoraga dan Suyati, 1995 : 53)

1. Uang

2. Pujian

3. Perhatian

4. Persaingan

5. Kebanggaan

6. Pelimpahan tanggung jawab

D. Tujuan Penelitian

1. Untuk mengetahui gaya kepemimpinan yang diterapkan oleh pemimpin

pada Kantor Perbendaharaan dan Kas Negara Yogyakarta.

2. Untuk mengetahui apakah ada pengaruh positif antara gaya kepemimpinan

dengan motivasi kerja karyawan pada Kantor Perbendaharaan dan Kas

E. Manfaat Penelitian

1. Bagi penulis

Dari penelitian ini diharapkan penulis dapat menambah wawasan dan

pengalaman dalam melakukan penelitian ilmiah dan dapat menerapkan

teori-teori yang pernah diperoleh dalam perkuliahan.

2. Bagi perusahaan

Penulis mengharapkan hasil penelitian ini dapat dijadikan bahan

pertimbangan oleh pemimpin dalam menentukan kebijakan-kebijakan

yang tepat, guna meningkatkan kinerja perusahaan.

3. Bagi pembaca

Dari hasil penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan pembaca.

4. Bagi akademis

Hasil penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan peneliti lainnya dan Universitas Sanata Dharma khususnya

mengenai pengaruh gaya kepemimpinan terhadap motivasi kerja

karyawan.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, hipotesis dan

BAB II LANDASAN TEORI

Berdasarkan uraian pada Bab I, maka pada Bab II ini berisi tentang

landasan teori yang menunjang masalah yang diteliti.

BAB III METODE PENELITIAN

Bab ini diuraikan tentang jenis-jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, data yang diperlukan, sumber

data, teknis pengumpulan data dan teknis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang sejarah singkat tentang berdirinya perusahaan,

lokasi, perusahaan, tujuan perusahaan, struktur organisasi,

personalia, kegiatan produksi dan pemasaran hasil produksi.

BAB V ANALISIS DAN DAN PEMBAHASAN

Bab ini berisi tentang analisis data yang telah dikumpulkan sesuai

dengan tujuan penelitian dengan menggunakan alat analisis yang

telah ditentukan.

BAB VI KESIMPULAN DAN SARAN

Bab ini menyajikan kesimpulan yang diambil berdasarkan hasil

pembahasan dan analisa, serta saran yang dianggap perlu bagi

BAB II

LANDASAN TEORI

A. Manajemen

Pengertian manajemen dari beberapa ahli, adalah sebagai berikut:

1. Luther Gulick (Handoko, 1999 : 7)

Manajemen adalah suatu bidang ilmu pengetahuan (science) yang berusaha secara sistematis untuk memahami mengapa dan bagaimana bekerja sama untuk mencapai tujuan dan membuat sistem kerjasama ini lebih bermanfaat bagi perusahaan.

2. A.F. Stoner (Sirait, 1996 : 8)

Manajemen adalah proses perencanaan, pengorganisasian, pengarahan, usaha-usaha para anggota organisasi dan penggunaan sumberdaya organisasi agar mencapai tujuan yang telah ditetapkan.

B. Pengertian Manajemen Sumber Daya Manusia

Pengertian manajemen sumber daya manusia dari beberapa ahli

sebagai berikut:

1. Ranupandojo dan Husnan (1997 : 15)

Manajemen Sumber Daya Manusia adalah perencanaan, pengorganisasian, pengarahan dan pengawasan dari pengadaan, pengembangan, pemberian kompensasi, pengintegrasian dan pemeliharaan tenaag kerja dengan maksud untuk membantu mencapai tujuan perusahaan, individu dan masyarakat.

2. Flippo (1994 : 5)

Manajemen sumber daya manusia adalah perencanaan dan pengendalian atas pengadaan tenaga kerja, pengembangan kompensasi, integrasi, pemeliharaan dan pemutusan hubungan kerja dengan sumber daya manusia untuk mencapai sasaran perorangan, organisasi dan masyarakat.

C. Kepemimpinan

1. Pengertian kepemimpinan

Arti kepemimpinan adalah tentang menciptakan dan mengatasi

perubahan. Kepemimpinan melibatkan seting arah, mengembangkan visi

ke dalam tindakan atau aksi di dunia nyata. Suatu perusahaan tidak dapat

berjalan dengan sendirinya tanpa seorang pemimpin yang mampu

membawa organisasi atau perusahaan mencapai tujuan yang direncanakan.

(Maccoby, 1999 : 1)

Kepemimpinan adalah pengaruh antar pribadi yang dijalankan dalam

situasi tertentu serta diarahkan melalui proses komunikasi, ke arah

pencapaian tujuan satu atau beberapa tujuan. (Tannenbaum, 1961)

Menurut Fred Fieder dan Martin M. (dalam Wahjosumidjo, 1987 : 21)

definisi kepemimpinan adalah sebagai berikut:

a. Kepemimpinan adalah aktivitas para pemegang kekuasaan dan

pembuat keputusan.

b. Kepemimpinan adalah langkah yang pertama yang hasilnya berupa

pola interaksi kelompok yang konsisten dan bertujuan menyelesaikan

program-program yang saling berkaitan.

c. Kepemimpinan adalah sautu proses mempengaruhi aktivitas kelompok

dalam rangka perumusan penciptaan tujuan.

2. Definisi gaya kepemimpinan

Gaya kepemimpinan adalah norma perilaku yang digunakan

orang lain seperti yang ia lihat (Thoha, 1985 : 52). Menurut Heidjrachman

dan Suad Husnan (1984 : 191) gaya kepemimpinan dapat didefinisikan

sebagai pola tingkah laku yang dirancang untuk mengintegrasikan tujuan

organisasi dengan tujuan individu untuk mencapai suatu tujuan.

Sedangkan gaya kepemimpinan menurut Edwin B. Flippo (1984 : 122)

adalah sebagai pola tingkah laku yang dirancang untuk memadukan

kepentingan organisasi dan personalia guna mengejar beberapa saran.

3. Macam-macam gaya kepemimpinan

Menurut studi kepemimpinan Universitas Iowa, Ronald Lippit

dan K. White (Sutarto, 1986 : 72) ada tiga gaya kepemimpinan yaitu:

a. Gaya kepemimpinan otokratik

Definisi kepemimpinan otokratik adalah kemampuan

mempengaruhi orang lain agar bersedia bekerjasama untuk mencapai

tujuan yang telah ditentukan dengan cara segala kegiatan yang akan

dilakukan diputuskan oleh pemimpin (Sutarto, 1986 : 73). Dalam gaya

kepemimpinan otokratik, pemimpin atau manajer bersikap sebagai

pengusaha dan yang dipimpin sebagai yang dikuasai, sehingga

pemimpin memegang kekuasaan mutlak. Hal ini mengakibatkan

kreativitas karyawan terkunci dan segala kegiatan tergantung

pemimpin. Gaya kepemimpinan otokratik sangat cocok digunakan

dalam situasi-situasi kritis dimana ada masalah yang menuntut

penyelesaian dengan tegas dan tepat. Menurut gaya kepemimpinan

tersebut tinggal menerima tugas dan pekerjaan dari pemimpin mereka,

karyawan hanya melaksanakannya saja. (Mangunhardjana, 1994 : 28)

Ciri-ciri gaya kepemimpinan otokratik sebagai berikut:

1) Wewenang mutlak berpusat pada manajer,

2) Keputusan dibuat oleh manajer,

3) Kebijaksanaan dibuat oleh manajer,

4) Komunikasi berjalan searah,

5) Pengawasan terhadap tingkah laku karyawan diawasi dengan ketat,

6) Tangung jawab keberhasilan perusahaan dipikul oleh manajer,

7) Kasar dalam bertindak dan kaku dalam bersikap,

8) Prakarsa harus selalu dari manajer,

9) Karyawan tidak mempunyai kesempatan untuk memberikan ide,

pendapat, pertimbangan, dan saran,

10)Tugas bagi karyawan diberikan secara instruksi,

11)Lebih banyak kritik daripada tujuan,

12)Manajer menuntut kesetiaan karyawan secara mutlak,

13)Manajer menuntut prestasi sempurna dari karyawan tanpa syarat,

14)Cenderung ada paksaan, ancaman dan hukuman.

Adapun kelebihan gaya kepempinan otokratik ini adalah

pengambilan keputusan dapat dilakukan secara cepat dan tegas.

Sedangkan kekurangannya adalah suasana menjadi tampak tegang dan

kaku, menimbulkan ketidakpuasan karyawan karena dalam

yang diambil manajer terkadang bagi karyawan dirasa sebagai suatu

hal yang dipaksakan, selain itu bisa juga merusak moral karyawan,

meniadakan inisiatif, sering menimbulkan permusuhan dan keluhan.

b. Gaya kepemimpinan demokratik

Gaya kepemimpinan demokratik adalah kemampuan untuk

mempengaruhi orang lain agar bersedia bekerja sama untuk mencapai

tujuan yang telah ditetapkan dengan cara berbagai kegiatan yang akan

dilakukan ditentukan bersama antara manajemen dan karyawan. Dalam

gaya kepemimpinan demokratik ini manajer berusaha membawa

karyawannya sejajar dengan manajer sehingga karyawan dapat

menyumbangkan ide dan pendapat, pertimbangan dan saran yang

dimilikinya. Gaya kepemimpinan demokratik ini sangat cocok untuk

diterapkan jika perusahaan tersebut menghadapi masalah yang

membutuhkan pemikiran yang banyak dan keterlibatan tinggi dari

karyawan dalam pelaksanaannya.

Ciri-ciri dari gaya kepemimpinan demokratik ini adalah sebagai

berikut:

1) Wewenang manajer tidak mutlak,

2) Manajer bersedia melimpahkan sebagian tanggungjawabnya

kepada karyawannya,

3) Keputusan dibuat bersama antara manajer dan karyawan,

4) Kebijaksanaan dibuat bersama antara manajer dan karyawan,

6) Tugas manajer bersifat permintaan,

7) Pengawasan terhadap sikap, tingkah laku dan kegiatan bersifat

wajar,

8) Pujian dan kritikan seimbang,

9) Terdapat saling percaya, saling menghormati dan menghargai,

10)Banyak kesempatan bagi karyawan untuk menyampaikan ide,

pendapat, pertimbangan dan saran,

11)Manajer mendorong prestasi sempurna dari karyawan,

12)Prakarsa datang dari manajer maupun karyawan,

13)Manajer memperhatikan perasaan dalam bersikap dan bertindak.

Kelebihan gaya kepemimpinan demokratik ini adalah

tumbuhnya rasa ikut memiliki, karena manajer selalu berusaha

melibatkan karyawan dalam pengambilan keputusan selian itu juga

akan tercipta moral yang tinggi. Sedangkan kekurangannya keputusan

dan tindakan kadang lamban, rasa tanggung jawab kurang, keputusan

yang dibuatpun bukan merupakan keputusan yang baik.

c. Gaya kepemimpinan Lazier Faire

Gaya kepemimpinan laizer faire adalah kemampuan

mempengaruhi orang lain agar bersedia bekerjasama untuk mencapai

tujuan yang telah ditetapkan dengan cara berbagi kegiatan yang akan

Ciri-ciri kepemimpinan laizer faire adalah:

1) Manajer melakukan peranannya secara pasif,

2) Manajer memberikan kebebasan penuh kepada karyawan,

3) Manajer mendelegasikan wewenang untuk mengambil keputusan

kepada karyawan dengan tidak lengkap,

4) Karyawan dituntut untuk memiliki keahlian tinggi,

5) Manajer tidak akan membuat peraturan-peraturan tentang

pelaksanaan pekerjaan,

6) Kontak antara manajer dengan karyawan sedikit sekali,

7) Manajer menyerahkan tanggung jawab atas pelaksanaan pekerjaan

kepada karyawan dalam artian menginginkan agar karyawan bisa

mengendalikan diri mereka sendiri dalam menyelesiakan

pekerjaannya.

Kelebihan dari gaya kepemimpinan laizer faire ini karyawan

akan dapat mengembangkan kemampuan dirinya, dan kekurangannya

berupa kekacauan karena setiap pejabat bekerja menurut selera

masing-masing. (Sutarto, 1986 : 79)

D. Motivasi

1. Pengertian motivasi

Motif seringkali diartikan dengan dorongan. Dorongan atau tenaga

tersebut merupakan gerak jiwa dan jasmani untuk berbuat. Sehingga motif

untuk bertingkah laku dan di dalam pembuatannya itu mempunyai tujuan

tertentu. Motif adalah yang melatarbelakangi individu untuk mencapai

tujuan tertentu. Pengertian motivasi adalah pemberian atau penimbulan

motif. Dapat pula diartikan hal atau keadaan menjadi motif. (As’ad, 2000 :

45)

2. Motivasi kerja

Motivasi merupakan bagian integral dari kegiatan organisasi di dlaam

proses pembinaan, pengembangan dan pengarahan tenaga kerja manusia

dalam suatu organisasi. Jadi, motivasi kerja adalah sesuatu yang dapat

menimbulkan semangat atau dorongan kerja. Oleh sebab itu motivasi kerja

dalam psikologi karya disebut pendorong semangat kerja. Kuat dan

lemahnya motivasi kerja seseorang tenaga kerja ikut menentukan besar

kecilnya prestasinya. (Anoraga dan Sayuti, 1995 : 43)

3. Indikator motivasi kerja

Indikator-indikator motivasi kerja adalah: (Anoraga dan Sayuti, 1995 : 53)

a. Uang

Kita semua mengetahui bahwa kebutuhan akan uang tidak bisa

diabaikan begitu saja. Dalam arti, ekonomi sangat penting dan uang

dianggap sebagai lambang prestasi dan prestise.

Uang dapat digunakan untuk mempertahankan bawahan agar

tidak pindah ke perusahaan alin. Dengan kata lain, uang merupakan

daya tarik agar bawahan merasa senang untuk bekerja. Uang

penghasilan yang didapat seseorang, maka semakin tinggi pula jabatan

yang didudukinya.

Uang juga merupakan lambang prestasi. Semakin tinggi

penghasilan seseorang, maka semakin tinggi prestasi yang

dihasilkannya.

b. Pujian

Pujian seringkali diremehkan banyak orang. Perlu diketahui bahwa

pada umumnya orang, secara naluriah akan senang menerima

pengakuan apabila yang bersangkutan bekerja secara baik. Pujian yang

diberikan atasan, justru akan mendorong bawahan untuk bekerja lebih

baik lagi.

c. Perhatian

Perhatian yang sungguh-sungguh merupakan alat yang ampuh untuk

menumbuhkan suasana suasana informal yang akrab. Dengan

mempersempit jarak antara pimpinan dan bawahan, maka akan tercipta

suasana yang akrab.

d. Persaingan

Sebagian orang suka akan persaingan dan siapa saja akan

melakukannya bila memiliki kesempatan untuk menang. Memberikan

kesempatan kepada semua bawahan dengan porsi yang sama besar

agar masing-masing pegawai mendapat kesempatan yang sama untuk

e. Kebanggan

Ada dua macam kebanggaan yang perlu ditumbuhkan, yakni

kebanggaan terhadap pribadi dan kebanggaan terhadap organisasi.

Kebanggaan terhadap pribadi yang ditumbuhkan dengan

mengupayakan agar bawahan sadar tugasnya adalah sangat penting

dan menentukan bagi organisasi. Sedangkan kebanggaan berorganisasi

dapat diciptakan dengan sesuatu hal yang menonjol yang dihasilkan

perusahaan.

f. Pelimpahan tanggung jawab

Pelimpahan tanggung jawab kepada bawahan dalam hal-hal tertentu,

akan menimbulkan perasaan dipercaya. Hal ini dengan catatan bahwa

pelimpahan tanggung jawab ini sebagai alat motivasi hanya boleh

diberikan kepada bawahannya yang kemampuannya tidak diragukan

lagi.

E. Hipotesis

Kesimpulan sementara yang dapat diambil oleh penulis adalah:

1. Gaya kepemimpinan yang diterapkan oleh pemimpin pada Kantor

Perbendaharaan dan Kas Negara Yogykarta adalah Gaya

Kepemimpinan Demokratik.

2. Ada pengaruh positif dari gaya kepemimpinan terhadap motivasi kerja

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus yang merupakan

suatu jenis penelitian mengenai gaya kepemimpinan untuk memperoleh

kesimpulan dan hasil penelitian yang hanya berlaku bagi perusahaan yang

bersangkutan.

B. Lokasi dan Waktu Penelitian

1. Lokasi penelitian

Penelitian dilakukan di lingkungan Kantor Perbendaharaan dan Kas

Negara Jalan Kusumanegara Yogyakarta.

2. Waktu penelitian

Penelitian dilakukan pada Bulan Desember tahun 2006.

C. Subjek dan Objek Penelitian

1. Subjek penelitian

Subjek penelitian adalah pegawai pada Kantor Perbendaharaan dan Kas

Negara Yogyakarta.

2. Objek penelitian

Objek penelitian adalah variabel yang akan diteliti yaitu gaya

kepemimpinan dan motivasi kerja karyawan ( dalam hal ini pegawai ).

D. Populasi dan Sampel

Populasi adalah totalitas dari semua objek atau individu yang akan

diteliti yang memiliki karakteristik tertentu, jelas dan lengkap ( Igbal Hasan,

2002 : 58 ). Terdapat 73 orang pegawai dalam Kantor Perbendaharaan dan

Kas Negara.

Sampel adalah bagian dari populasi yang diambil melalui cara-cara

tertentu yang juga memiliki karakteristik tertentu ( Igbal Hasan, 2002 : 58 ).

Diambil 50 orang sebagai sampel dari total keseluruhan sebanyak 73 orang.

E. Metode Pengambilan Sampel

Pengambilan sampel dilakukan dengan metode Convenience Sampling

dimana tidak semua populasi memiliki kesempatan sama untuk menjadi calon

responden atau sampel (http://library.gunadarma.ac.id/s2, 2004 ).

F. Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan ditarik kesimpulannya. (Sugiyono, 2000 : 2)

Variabel penelitian dibagi menjadi dua, yaitu:

1. Variabel bebas (independent variable)

Variabel independen atau variabel bebas dalam penelitian ini adalah gaya

2. Variabel terikat (dependent variable)

Variabel dependen atau variabel terikat dalam penelitian ini adalah

motivasi kerja.

G. Pengukuran Variabel

Dalam penelitian ini ada dua macam variabel, yaitu variabel bebas

berupa gaya kepemimpinan yang diuraikan menjadi: cara manajer dalam

mengambil keputusan, hubungan manajer dengan karyawan, cara manajer

memperlakukan karyawan, dan cara pimpinan menghadapi masalah dalam

perusahaan. Yang kedua yaitu variabel terikat, yaitu motivasi kerja karyawan.

1. Gaya kepemimpinan

Yang dimaksud gaya kepemimpinan adalah perilaku seseorang

pimpinan untuk menggerakkan para bawahan agar bawahan bersedia

bekerja sesuai dengan tujuan perusahaan. Untuk mengetahui gaya

kepemimpinan yang dipakai yaitu gaya kepemimpinan otokratik, gaya

kepemimpinan demokratik, dan gaya kepemimpinan laize faire, maka

aspek gaya kepemimpinan diuraikan menjadi:

a. Cara pemimpin mengambil keputusan,

b. Hubungan pemimpin dengan karyawan,

c. Cara pemimpin memperlakukan karyawan,

d. Cara menghadapi masalah dalam perusahaan.

Untuk menelit gaya kepemimpinan yang diterapkan, mengunakan analisis

2. Motivasi kerja karyawan

Diartikan sebagai dorongan kerja dalam diri karyawan karena terdorong

untuk memenuhi kebutuhannya. Kebutuhannya dalam hal ini dapat dibagi

menjadi:

a. Uang

b. Pujian

c. Perhatian

d. Persaingan

e. Kebanggaan

f. Pelimpahan tanggung jawab

H. Jenis Data

1. Data primer, yaitu data yang diperlukan subjek penelitian dengan cara

kuesioner dan observasi.

2. Data sekunder, yaitu data yang diperoleh dari sumber-sumber bacaan lain,

seperti buku, literatur, jurnal yang berhubungan dengan objek yang diteliti.

I. Teknik Pengumpulan Data

1. Kuesioner, yaitu teknik pengumpulan data dengan cara mengajukan

pernyataan secara tertulis kepada responden, tiap responden diminta untuk

memilih alternatif jawaban yang disediakan. Kuesioner terdiri dari 24 butir

pernyataan untuk gaya kepemimpinan dan 18 butir pernyataan untuk

responden akan dikuantitatifkan terlebih dahulu dengan memberikan skor

sesuai dengan skala Likert, yang mana untuk pernyataan-pernyataan yang

sifatnya positif:

Jawaban Selalu mendapat skor 5

Jawaban Sering mendapat skor 4

Jawaban Kadang-kadang mendapat skor 3

Jawaban Jarang mendapat skor 2

Jawaban Tidak Pernah mendapat skor 1

Sedangkan untuk pernyataan-pernyataan yang sifatnya negatif, adalah

sebaliknya.

2. Observasi, yaitu teknik pengumpulan data dengan cara mengamati secara

langsung dan mencatat apa yang penulis ketahui tentang objek yang

diteliti.

3. Data-data sekunder atau riset perpustakaan, yaitu teknik pengumpulan data

dengan melalui studi kepustakaan yang maksudnya adalah bahan-bahan

yang dibutuhkan dapat diperoleh dari catatan, literatur, kuliah.

J. Teknik Pengujian Kuesioner

1. Uji validitas

Tujuan dari pengujian validitas adalah untuk mengetahui

seberapa cermat suatu tes melakukan fungsi ukurannya. Untuk pengujian

validitas suatu kuesioner dapat digunakan teknik Korelasi Momen

rxy :

rxy : koefisien korelasi product moment

x : nilai dari variabel

y : nilai dari total variabel

xy : jumlah hasil kali antara x dan y

N : banyaknya sampel uji coba

Untuk menentukan instrumen itu valid atau tidak maka ketentuannya

adalah sebagai berikut:

Jika rhitung ≥ rtabel dengan taraf keyakinan 95% maka instrumen tersebut

dinyatakan valid.

Jika rhitung ≤ rtabel dengan taraf keyakinan 95% maka instrumen tersebut

dinyatakan tidak valid.

2. Uji reliabilitas

Tujuan dari pengujian reliabilitas ini adalah untuk menguji

apakah kuesioner yang dibagikan karyawan benar-benar dapat diandalkan

sebagai alat pengukur. Pengujian ini hanya pada butir-butir pernyataan

yang sudah dinyatakan valid. Dalam penelitian ini hanya butir-butir

Dalam penelitian ini menggunakan Koefisien Alpha dari Cronbach. (Hadi,

Semakin tinggi tingkat reliabilitas suatu alat ukur, semakin stabil dan

semakin dapat diandalkan alat ukur tersebut dalam mengukur suatu gejala.

Perhitungan tingkat reliabilitas yang mempunyai nilai rtt lebih besar dari nilai

rtabel (rtt > rtabel).

K. Teknik Analisis Data

1. Untuk meneliti gaya kepemimpinan yang diterapkan, menggunakan

analisis Skala likert. Untuk interval kelas dari tiga gaya kepemimpinan

yang diteliti, maka dicari dengan rumus Sturges ( Nugroho Budiyuwono,

K = Banyaknya kelas

Karena terdapat 24 pernyataan, maka jumlah skor terbesar untuk kuesinoer

Gaya Kepemimpinan adalah 24 x 5 = 120, sedangkan jumlah skor

terendah adalah 24 x 1 = 24.

Jadi dapat diambil kesimpulan dari penelitian ini,

C1 = Range

K

C1 = 120 – 24

3

C1 = 32

Dengan interval 32, maka garis skala gaya kepemimpinan dapat

digambarkan sebagai berikut :

24 Laizer Faire 55,99 56 Demokratik 87,99 88 Otokratik 120

2. Untuk meneliti gaya kepemimpinan berpengaruh positif terhadap motivasi

kerja karyawan, maka dilakukan dengan langkah-langkah sebagai berikut:

a. Untuk menganalisis apakah gaya kepemimpinan berpengaruh positif

terhadap motivasi kerja karyawan menggunakan analisis Regresi

Linear Sederhana. Adapun rumusnya adalah sebagai berikut:

Y = a + bX

Keterangan : Y = motivasi kerja

X = gaya kepemimpinan

a = konstanta

b. Dari persamaan regresi yang telah diperoleh, peneliti melakukan uji

signifikansi yang disebut uji stat t atau t-test, yang berguna untuk

menunjukkan seberapa jauh pengaruh suatu variabel bebas secara

individu dalam menerangkan variasi variabel terikat.

t =

Keterangan : r = koefisien korelasi antara x dan y

r2 = koefisien determinasi

n = jumlah responden

thitung = nilai thitung yang dicari

setelah thitung diperoleh lalu dibandingkan dengan ttabel. Kriteria yang

digunakan untuk mencari ttabel adalah derajat kebebasan df = n-2, dan

tingkat signifikansi atau tingkat kepercayaan 5%.

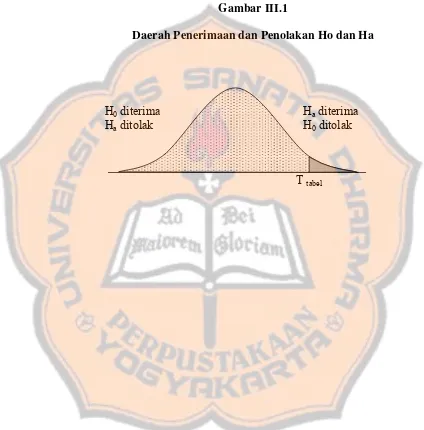

c. Merumuskan hipotesis

H0 : b ≤ 0, artinya gaya kepemimpinan tidak berpengaruh positif

terhadap motivasi kerja karyawan.

HA : b > 0, artinya gaya kepemimpinan berpengaruh positif terhdap

motivasi kerja karyawan.

d. Mengambil keputusan tentang penerimaan atau penolakan hipotesis

Hipotesis nol (H0) ditolak dan hipotesis alternatif (HA) diterima bila

thitung > ttabel. Ini dapat disimpulkan bahwa gaya kepemimpinan

Hipotesis nol (H0) diterima atau hipotesis alternatif (HA) ditolak

thitung ≤ ttabel. Ini dapat disimpulkan bahwa gaya kepemimpinan tidak

berpengaruh positif terhadap motivasi kerja karyawan.

Gambar III.1

Daerah Penerimaan dan Penolakan Ho dan Ha

H0 diterima Ha diterima

Ha ditolak H0 ditolak

BAB IV

GAMBARAN UMUM

KANTOR PERBENDAHARAAN DAN KAS NEGARA

YOGYAKARTA

Sejarah Direktorat Jenderal Perbendaharaan

Terbentuknya Direktorat Jenderal Perbendaharaan (Ditjen PBN) tidak terlepas

dari konsekuensi pelaksanaan reformasi penyempurnaan manajemen keuangan

Negara di Indonesia. Ketika semangat mewujudkan tata kelola pemerintahan yang

baik (good governance) digulirkan, Pemerintah Pusat menempuh langkah

perubahan melalui reformasi hukum dan reformasi organisasi. Secara paralel,

reformasi hukum yang ditandai dengan lahirnya Paket Undang-Undang Bidang

Keuangan Negara diiringi dengan perubahan organisasional di tubuh Departemen

Keuangan guna menyelaraskan perangkat organisasi dengan penegasan fungsi

Departemen Keuangan selaku institusi Pengelola Fiskal.

Selaku institusi Pengelola Fiskal, Departemen Keuangan membagi pemisahan

kewenangan, yang antara lain adalah fungsi-fungsi pengkajian, penganggaran, dan

perbendaharaan. Inilah alasan kuat terjadinya penyempurnaan organisasi

(reorganisasi) dengan "terbentuknya" 3 (tiga) organisasi dengan nomenklatur

baru, yaitu Direktorat Jenderal Anggaran dan Perimbangan Keuangan (Ditjen

APK), Direktorat Jenderal Perbendaharaan (Ditjen Perbendaharaan), dan Badan

Pengkajian Ekonomi, Keuangan, dan Kerjasama Internasional (BAPEKKI). Suatu

Perubahan organisasi yang ditandai dengan memisahkan fungsi-fungsi yang

berbeda namun berada dalam satu naungan organisasi, serta menyatukan

fungsi-fungsi yang sama namun tersebar di berbagai unit.

Ditjen PBN sendiri bukanlah organisasi yang sama sekali baru. "Core

function"nya tersebar di berbagai unit Eselon I dengan fungsi paling dominan,

yaitu fungsi pelaksanaan anggaran, pengelolaan kas Negara, pengelolaan barang

milik kekayaan Negara, dan pengelolaan hutang luar negeri berada di bawah unit

Eselon I Direktorat Jenderal Anggaran (DJA). Sementera itu, fungsi

perbendaharaan lainnya tersebar di beberapa unit Eselon I dan II yaitu fungsi

pengelolaan hutang dalam negeri pada Pusat Manajemen Obligasi Negara

(PMON), pengelolaan penerusan pinjaman dan pengelolaaan kasnya pada Ditjen

Lembaga Keuangan (Ditjen LK), dan penyusunan pertanggungjawaban

pelaksanaan anggaran pada Badan Akuntansi Keuangan Negara (BAKUN), serta

fungsi pengolahan data pada Kantor Pengelolahan Data Informasi Keuangan

Regional (KPDIKR) BINTEK.

Selanjutnya, dengan terbitnya Keputusan Presiden Nomor 35, 36, dan 37 Tahun

2004 dan Keputusan Menteri Keuangan Nomor 302/KMK/2004 dan Nomor

303/KMK/2004, secara hukum meleburlah unit-unit pengelola fungsi

perbendaharaan tersebut menjadi satu Direktorat Jenderal Perbendaharaan, yang

terdiri dari 1 Sekretariat Ditjen dan 7 Direktorat teknis pada kantor pusat serta 30

Pelantikan Direktur Jenderal Perbendaharaan dan seluruh pejabat Eselon II pada

bulan Oktober 2004 pun merupakan titik awal sinergi organisasi baru tersebut.

Hingga kini, telah terjadi beberapa kali pergantian pejabat Eselon II dan jajaran di

bawahnya.

Sejarah Direktorat Jenderal Anggaran

(Sumber: Direktorat Jenderal Anggaran dari Masa ke Masa ( 1966-1999)

Direktorat Jenderal Anggaran yang merupakan embrio paling dominan dari fungsi

perbendaraan telah memiliki sejarah panjang Cikal bakal DJA dimulai pada tahun

1945 dengan dibentuknya Pejabatan Keuangan sebagai salah satu unit di bawah

Kementrian Keuangan yang bertugas melaksanakan urusan anggaran negara,

perbendaharaan, dan kas negara. Selanjutnya Pejabatan Keuangan diubah

namanya menjadi Thesauri Negara pada tahun 1948. Perjalanan terus berlanjut

dengan dibentuknya Departemen Urusan Anggaran Negara yang memegang tugas

perencanaan dan penyusunan anggaran negara, dan Departemen Urusan

Pendapatan, Pembiayaan, dan Pengawasan yang mempunyai tugas melaksanakan

perbendaharaan dan kas negara di bawah Kompartemen Keuangan pada tahun

1962. Pada kurun ini dibentuk Inspektorat Perbendaharaan Negara dan Kantor

Bendahara Negara.

Pada awal masa pemerintahan Orde Baru dibentuklah sebuah unit eselon I di

bawah Departemen Keuangan yang bernama Deputi Bidang Anggaran sebagai

pengganti dari Departemen Urusan Anggaran Negara, yang salah satu unit eselon

pembayaran pengeluaran negara. Dengan demikian, fungsi perbendaharaan

kembali tergabung menjadi satu dengan fungsi anggaran, setelah sempat bernaung

di bawah satu atap pada kurun waktu sebelumnya.

Nama Direktorat Jenderal Anggaran sendiri ada berdasarkan Keppres nomor 170

tahun 1966 sebagai pengganti dari Deputy Bidang Anggaran. Direktur Jenderal

Anggaran waktu itu adalah Piet Haryono, yang memegang jabatan sebagi Dirjen

Anggaran pertama sampai dengan tahun 1976. Berturut-turut nama Dirjen

Anggaran setelahnya yaitu Jusuf Ramli, Benjamin Parwoto, Darsjah, A. Anshari

Ritonga, dan Achmad Rochjadi.

Rencana Strategis

A. BIDANG BELANJA NEGARA

1. Menetapkan tingkat bunga dan subsidi bunga Kredit Program yang

memberikan insentif yang cukup/wajar bagi bank pelaksana maupun

petani/usaha mikro dan kecil.

2. Meningkatkan akuntabilitas penyaluran Kredit Program dengan sedapat

mungkin menetapkan bank pelaksana bertindak sebagai executing bank

yang menanggung sepenuhnya risiko kredit.

3. Menciptakan skim baru dan menggali sumber pendanaan untuk pemberian

kredit dalam rangka pengembangan usaha mikro dan kecil.

4. Menyempurnakan pedoman pelaksanaan pembayaran anggaran

B. BIDANG PEMBIAYAAN ANGGARAN

1. Menyempurnakan peraturan perundang-undangan di bidang pengelolaan

pinjaman dan hibah luar negeri.

2. Melaksanakan monitoring disbursement dan mempercepat effectiveness

pinjaman luar negeri baik pinjaman program maupun pinjaman proyek.

3. Melakukan pembayaran bunga dan pokok tepat waktu.

4. Menerbitkan SUN dalam mata uang rupiah dan mata uang asing.

5. Melakukan Pembelian kembali obligasi negara (buy back).

6. Melakukan pertukaran (Debt switching) SUN.

7. Mengembangkan instrumen SUN.

8. Meningkatkan koordinasi antara otoritas fiskal dan moneter.

9. Menyusun dan menerbitkan harga acuan (benchmark) -- Bersama

Bapepam.

10.Mengembangkan pasar repo -- Bersama Bapepam.

11.Memperluas basis investor.

12.Meningkatkan efisiensi dan keandalan sistem kliring, setelmen dan

registrasi.

13.Menyempurnakan perangkat peraturan dan dokumen hukum yang

berkaitan dengan pengelolaan SUN.

14.Mengembangkan SDM pengelola utang.

15.Mengembangkan akses informasi pasar keuangan.

16.Menerbitkan publikasi SUN secara berkala.

18.Mengembangkan sistem informasi terpadu.

19.Meningkatkan kapasitas server DPSUN sampai siap transaksi on-line.

20.Meningkatkan kualitas SDM dan sistem informasi pendukung.

21.Menyempurnakan kerangka peraturan perundang-undangan di bidang

pengelolaan

22.Pinjaman dan Hibah Luar Negeri.

23.Melakukan seleksi thd proyek-proyek yang akan dibiayai pinjaman luar

negeri dan sesuai dengan pioritas pembangunan nasional.

24.Menyempurnakan sistem pengadministrasian pinjaman yang efektif dan

efisien.

C. BIDANG KEKAYAAN NEGARA ( NANTINYA KE DJPKN )

1. Menyusun dan menyempurnakan ketentuan-ketentuan tentang pengelolaan

Investasi Pemerintah.

2. Menyelenggarakan Penatausahaan Penyertaan Modal Negara pada

BUMN.

3. Menyelenggarakan pengusulan penambahan atau pengurangan Penyertaan

Modal Negara pada BUMN.

4. Menyelenggarakan pengelolaan Investasi Pemerintah lainnya.

5. Mempercepat proses pengelolaan piutang pemerintah yang berasal dari

pinjaman dalam dan luar negeri.

6. Menyempurnakan penatausahaan pinjaman.

8. Menyempurnakan mengenai mekanisme penyaluran dan pengelolaan

pinjaman.

9. Mencari dan menawarkan skim TSL kepada BUMN Perbankan yang sehat

dan mempunyai jaringan sesuai dengan kebutuhan TSL yang

bersangkutan.

D. BIDANG PENGELOLAAN KEUANGAN NEGARA

1. Menerapkan Treasury Single Account (TSA).

2. Menyempurnakan pedoman penyusunan LPJ APP.

3. Menyempurnakan peraturan tentang penelaahan DIPA.

4. Melakukan perbaikan ketentuan tentang mekanisme pembayaran.

5. Mengembangkan sistem perbendaharaan dan anggaran negara (SPAN).

6. Mewujudkan PP SAP berbasis kas menuju akrual.

7. Menyiapkan SAP dan PP SAP berbasis akrual.

8. Memperbaharui rumusan business process perbendaharaan dan akuntansi

yang baru.

9. Mengembangkan sistem aplikasi dan program perbendaharaan yang baru

(SPAN).

10.Mengimplementasikan PP SAP dan SiAPP.

11.Menyiapkan SDM yang andal di bidang akuntansi dan pelaporan

keuangan.

12.Mewujudkan PP tentang Pelaporan Keuangan dan Kinerja Pemerintah.

14.Mengembangkan sistem penyajian informasi yang sesuai dengan

kebutuhan dan mudah dipahami di setiap jenjang instansi.

15.Mengembangkan data statistik unit-unit yang memberi kontribusi fiskal

dan makro ekonomi negara.

16.Menyajikan informasi statistik keuangan negara sesuai standar

internasional.

17.Mewujudkan pemberian informasi pengelolaan keuangan negara.

18.Memberi dukungan teknis akuntansi dalam sistem perbendaharaan negara.

19.Mendukung perwujudan pengelolaan perbendaharaan yang baik.

20.Mewujudkan PP tentang jabatan fungsional perbendaharaan.

21.Mewujudkan sistem IT yang mendukung operasi dan pemberian informasi

perbendaharaan.

22.Menyempurnakan mekanisme pembuatan ?flash report? realisasi APBN

E. VISI DAN MISI

VISI

Menjadi Pengelola Perbendaharaan Negara yang Profesional, Transparan dan

Akuntabel dalam Proses Mewujudkan Bangsa yang Mandiri dan Sejahtera

MISI

• Mewujudkan Pelaksanaan Anggaran yang Berbasis Kinerja

• Mewujudkan Pengelolaan Kas Negara yang Transparan dan Akuntabel

• Mewujudkan Tertib Administrasi Pengelolaan Barang Milik Kekayaan

Negara

• Mengoptimalkan Surat Utang Negara sebagai sumber pembiayaan APBN

• Mengelola Pinjaman dan Hibah Luar Negeri sesuai kebutuhan APBN

• Menghasilkan Pelayanan di bidang Perbendaharaan dan Informasi

Keuangan yang cepat, tepat dan akurat

• Mewujudkan Pengelolaan Piutang Pemerintah dan Kredit Program yang

berkelanjutan dan dapat dipertanggungjawabkan

F. ORGANISASI

Landasan hukum Organisasi Direktorat Jenderal Perbendaharaan adalah

Keputusan Presiden Nomor 35, 36, dan 37 Tahun 2004 dan Keputusan Menteri

Dengan terbitnya peraturan tersebut, secara hukum meleburlah unit-unit pengelola

fungsi perbendaharaan tersebut menjadi satu Direktorat Jenderal Perbendaharaan,

yang terdiri dari 1 Sekretariat Ditjen dan 7 Direktorat teknis pada kantor pusat

serta 30 Kantor Wilayah Ditjen PBN dan sejumlah KPPN pada kantor instansi

vertikal.

Struktur Organisasi

Direktorat Jenderal Perbendaharaan terdiri dari :

1. Sekretariat Direktorat Jenderal

2. Direktorat Pelaksanaan Anggaran

3. Direktorat Pengelolaan Kas Negara

4. Direktorat Pengelolaan Dana Investasi

5. Direktorat Pembinaan Pengelolaan Keuangan Badan Layanan Umum

6. Direktorat Akuntansi dan Pelaporan Keuangan

7. Direktorat Sistem Perbendaharaan

Tugas dan Fungsi

Direktorat Jenderal Perbendaharaan:

1. Penyiapan perumusan kebijakan di bidang perbendaharaan Negara.

2. Pelaksanaan kebijakan di bidang perbendaharaan negara sesuai dengan

3. Perumusan standar, norma, pedoman, kriteria, dan prosedur di bidang

perbendaharaan Negara

4. Pengesahan dokumen pelaksanaan anggaran

5. Pemberian bimbingan teknis dan evaluasi di bidang perbendaharaan

Negara

6. Pelaksanaan penerimaan dan pengeluaran negara serta pengelolaan aset

dan kewajiban pemerintah

7. Verifikasi dan akuntansi Anggaran Pembiayaan dan Perhitungan (APP)

8. Pelaksanaan akuntansi pusat dan penyusunan laporan keuangan

pemerintah berdasarkan peraturan perundang-undangan yang berlaku

9. Pengembangan sistem informasi perbendaharaan negara; pelaksanaan

administrasi Direktorat Jenderal

Sekretariat Direktorat Jenderal :

1. Koordinasi dan penyusunan rencana kerja, rencana strategik, dan

pelaporan Direktorat Jenderal

2. Pelaksanaan urusan kepegawaian Direktorat Jenderal

3. Pelaksanaan urusan keuangan Direktorat Jenderal

4. Pelaksanaan urusan perlengkapan Direktorat Jenderal

5. Pelaksanaan penataan organisasi, tatalaksana, dan pemantauan

6. Koordinasi dan pemantauan tindak lanjut hasil pemeriksaan aparat

pengawasan fungsional dan pengawasan masyarakat

7. Pelaksanaan tata usaha dan kearsipan Direktorat Jenderal

8. Pengelolaan rumah tangga Kantor Pusat Direktorat Jenderal

Direktorat Pelaksanaan Anggaran :

1. Penyiapan perumusan kebijakan, standardisasi, dan bimbingan teknis

pelaksanaan anggaran

2. Penyiapan pedoman dan petunjuk teknis pelaksanaan anggaran

3. Penyiapan dan penyelesaian pengesahan dokumen pelaksanaan anggaran

4. Pelaksanaan verifikasi dan akuntansi APP

5. Evaluasi dan bimbingan teknis pelaksanaan anggaran pelaksanaan urusan

tata usaha Direktorat

Direktorat Pengelolaan Kas Negara :

1. Penyusunan petunjuk teknis pengelolaan kas

2. Penyusunan petunjuk teknis di bidang penerimaan dan pengeluaran kas

3. Pemberian petunjuk teknis pencairan dana pinjaman dan hibah luar negeri

4. Pemantauan dan verifikasi pelaksanaan pembayaran, penagihan dan

5. Pemberian petunjuk teknis tuntutan perbendaharaan, tuntutan ganti rugi

dan kompensasi utang kepada negara

6. Pembinaan kebendaharaan

7. Pengelolaan kas negara

8. Pelaksanaan pembayaran kewajiban pemerintah atas beban rekening

Bendahara Umum Negara, rekening Kas Negara dan rekening Pemerintah

Lainnya

9. Penatausahaan rekening Bendahara Umum Negara, rekening Kas Negara,

Rekening Khusus dan Rekening Pemerintah Lainnya

10.verifikasi, pemantauan dan evaluasi pelaksanaan pengelolaan kas dan

program pensiun

11.pelaksanaan urusan tata usaha Direktorat

Direktorat Pengelolaan Barang Milik/Kekayaan Negara :

1. Penyiapan rumusan kebijakan dan standardisasi di bidang pengelolaan

Barang Milik/Kekayaan Negara

2. Penyusunan sistem dan prosedur pengadaan, pengamanan, pemanfaatan

dan status penguasaan Barang Milik Negara

3. Penyiapan rumusan kebijakan dan tindak lanjut keputusan perubahan

status Barang Milik Negara sesuai dengan peraturan perundangan yang

4. Penatausahaan dan pelaporan serta penyusunan daftar Barang

Milik/Kekayaan Negara

5. Pemantauan dan evaluasi atas pelaksanaan pengelolaan Barang

Milik/Kekayaan Negara

6. Pengusulan Peraturan Pemerintah dan penatausahaan penyertaan modal

negara dan investasi pemerintah beserta perubahannya

7. Penatausahaan Barang Milik/Kekayaan Negara yang dimanfaatkan oleh

badan-badan yang status asetnya bukan kekayaan negara yang dipisahkan

8. Penatausahaan dan pengamanan Barang Milik/Kekayaan Negara hasil

likuidasi Kementerian Negara/Lembaga, perusahaan negara, dan

badan-badan lainnya

9. Pemberian bimbingan teknis di bidang pengelolaan Barang

Milik/Kekayaan Negara

10.Pelaksanaan urusan tata usaha Direktorat

Direktorat Pengelolaan Surat Utang Negara :

1. Penyiapan pelaksanaan transaksi, pengelolaan kewajiban pembayaran

bunga dan pokok, serta penyusunan proyeksi kebutuhan dana kas negara

untuk pembayaran kewajiban

2. Penyusunan strategi portofolio dan pengembangan instrumen, penyiapan

Negara, pengembangan prosedur operasi standar dan pengukuran kinerja,

serta evaluasi kinerja pengelolaan portofolio dan kepatuhan

3. Pelaksanaan manajemen portofolio dan risiko, analisis keuangan dan pasar

obligasi, publikasi tentang pengelolaan Surat Utang Negara yang

transparan, dan pencatatan serta pelaporan akuntansi Surat Utang Negara

4. Penyiapan dan pemeliharaan basis data, sistem aplikasi, program

komputer, perangkat keras, instalasi jaringan, serta pengolahan data dan

penyajian laporan

5. Pengembangan pasar sekunder Surat Utang Negara yang likuid

6. Pelaksanaan urusan tata usaha Direktorat

Direktorat Pengelolaan Pinjaman dan Hibah Luar Negeri :

1. Penyiapan bahan perumusan pelaksanaan kebijakan pinjaman dan hibah

luar negeri

2. Penganalisaan sumber-sumber pendanaan dan kelayakan proyek-proyek

yang akan dibiayai dari Pinjaman dan Hibah Luar Negeri

3. Pelaksanaan kegiatan negosiasi dan penyiapan dokumen, serta

penatausahaan perjanjian Pinjaman dan Hibah Luar Negeri

4. Pembinaan terhadap mekanisme dan prosedur penatausahaan atas

penarikan dan penyaluran pinjaman dan hibah luar negeri

5. Pelaksanaan verifikasi dan pemberian persetujuan terhadap pengajuan

6. Pelaksanaan verifikasi atas tagihan dan pembayaran kembali pinjaman luar

negeri

7. Penerbitan surat perintah pembayaran yang berkaitan dengan pelaksanaan

pencairan dan/atau pembayaran kembali pinjaman luar negeri

8. Analisis,evaluasi, dan pemantauan pelaksanaan pinjaman dan hibah luar

negeri

9. Penyusunan data, pelaporan dan proyeksi penarikan dan kewajiban

pembayaran kembali pinjaman dan hibah luar negeri

10.Penyusunan naskah perjanjian hibah penerusan pinjaman/hibah luar negeri

11.Pelaksanaan urusan tata usaha Direktorat

Direktorat Pengelolaan Penerusan Pinjaman :

1. Penyiapan perumusan kebijakan penerusan pinjaman dari luar negeri

2. Penyiapan perumusan kebijakan penyaluran dana pinjaman pemerintah

yang bersumber dari dalam negeri

3. Penyiapan perumusan kebijakan dan pengelolaan pembiayaan kredit

program

4. Pelaksanaan analisis dan evaluasi pemberian pinjaman

5. Penyiapan perumusan perjanjian penerusan pinjaman dari luar negeri

6. Penyiapan perumusan perjanjian pinjaman atas pinjaman pemerintah yang

7. Perencanaan pengembalian pinjaman dan perkiraan kebutuhan dana untuk

pinjaman serta kebutuhan lainnya dalam rangka pengelolaan keuangan

negara

8. Penyiapan perumusan perjanjian pinjaman atas pinjaman pemerintah yang

bersumber dari dalam negeri

9. Pengajuan dan perintah pembayaran tagihan-tagihan atas beban rekening

RDI dan RPD

10.Penatausahaan penerusan dan penyaluaran pinjaman pemerintah

11.Evaluasi dan pemantauan penggunaan dana serta pengembalian pinjaman

12.Pelaksanaan urusan tata usaha Direktorat

Direktorat Informasi dan Akuntansi :

1. Pengembangan sistem informasi perbendaharaan

2. Pembinaan jabatan fungsional perbendaharaan

3. Pengembangan sistem aplikasi dan program serta penyelenggaraan

dukungan teknis pengolahan data

4. Perumusan struktur dan klasifikasi perkiraan

5. Pembinaan sistem dan akuntansi instansi dan unit fiskal lain yang

berkedudukan sebagai pengguna anggaran

6. Penyelenggaraan akuntansi pusat

7. Penyelenggaraan rekonsiliasi dan konsolidasi laporan keuangan instansi

8. Evaluasi kebijakan akuntansi dan penyusunan laporan keuangan

Pemerintah Pusat

9. Pelaksanaan urusan tata usaha Direktorat

Kantor Wilayah Perbendaharaan :

1. Penelaahan, pengesahan, dan revisi dokumen pelaksanaan anggaran, serta

penyampaian pelaksanaannya kepada instansi yang telah ditentukan

2. Penelaahan dan penilaian keserasian antara dokumen pelaksanaan

anggaran dengan pelaksanaan di daerah

3. Pemberian bimbingan teknis pelaksanaan dan penatausahaan anggaran

4. Pemantauan realisasi pelaksanaan anggaran

5. Pembinaan teknis sistem akuntansi

6. Pelaksanaan akuntansi dan penyusunan laporan keuangan pemerintah

7. Pemantauan dan evaluasi pelaksanaan penyaluran dana perimbangan

8. Pembinaan pengelolaan kekayaan negara dan penerimaan negara bukan

pajak

9. Pengawasan kewenangan dan pelaksanaan teknis perbendaharaan dan

bendahara umum negara

10.Verifikasi dan penatausahaan pertanggungjawaban dana Perhitungan

Fihak Ketiga (PFK)

11.Pelaksanaan kehumasan

Kantor Pelayanan Perbendaharaan Negara (KPPN) :

1. Pengujian terhadap dokumen surat perintah pembayaran berdasarkan

peraturan perundang-undangan

2. Penerbitan surat perintah pencairan dana dari Kas Negara atas nama

Menteri Keuangan (Bendahara Umum Negara)

3. Penyaluran pembiayaan atas beban APBN

4. Penilaian dan pengesahan terhadap penggunaan uang yang telah

disalurkan

5. Penatausahaan penerimaan dan pengeluaran negara melalui dan dari kas

negara

6. Pengiriman dan penerimaan kiriman uang

7. Penyusunan laporan pelaksanaan anggaran pendapatan dan belanja negara

8. Penyusunan laporan realisasi pembiayaan yang berasal dari pinjaman dan

hibah luar negeri

9. Penatausahaan penerimaan negara bukan pajak

10.Penyelenggaraan verifikasi transaksi keuangan dan akuntansi

11.Pembuatan tanggapan dan penyelesaian temuan hasil pemeriksaan

12.Pelaksanaan kehumasan

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Pengujian Validitas dan Reliabilitas Kuesioner

Dari uraian diatas telah disebutkan bahwa penelitian ini menggunakan

kuesioner sebagai alat pengumpulan data. Walaupun peneliti sudah berupaya

untuk mengembangkan kuesioner agar mudah dimengerti dan diisi oleh

responden, namun tentu ada kemungkinan-kemungkinan bahwa kuesioner

tersebut tidak sahih atau tidak handal. Oleh sebab itu, untuk mengatasi

keterbatasan tersebut dilakukan uji validitas dan uji reliabilitas terhadap

pernyataan - pernyataan yang ada dalam kuesioner.

1. Pengujian Validitas

Dalam pengujian validitas ini dicari koefisien validitas/kesahihan

butir yang didapat dari korelasi antara skor butir dengan skor faktor. Skor

faktor diperoleh dari jumlah skor semua butir pernyataan dalam faktor. Uji

validitas selanjutnya dilakukan dengan bantuan program komputer SPSS

for windows release 10.0, yang bertujuan untuk mengetahui bahwa setiap

butir pernyataan yang diajukan kepada responden telah dinyatakan valid

atau tidak. Teknik yang digunakan dalam penelitian ini adalah teknik

korelasi pearson product moment, yaitu untuk mengetahui setiap item

pernyataan gaya kepemimpinan yang terdiri dari 4 indikator pernyataan

terhadap motiavasi kerja karyawan pada kantor perbendaharaan dan kas

negara Yogyakarta yang terdiri dari 6 indikator pernyataan apakah valid

atau tidak, maka syaratnya adalah jika rhitung ≥ rtabel dengan taraf

signifikansi 95% maka instrumen tersebut dinyatakan valid, tetapi jika

rhitung ≤ rtabel dengan taraf signifikansi 95% maka instrumen tersebut

dinyatakan tidak valid.

Setelah diuji validitas yang dilakukan terhadap 47 responden, hasil

rangkuman uji validitas dapat ditunjukkan pada tabel berikut :

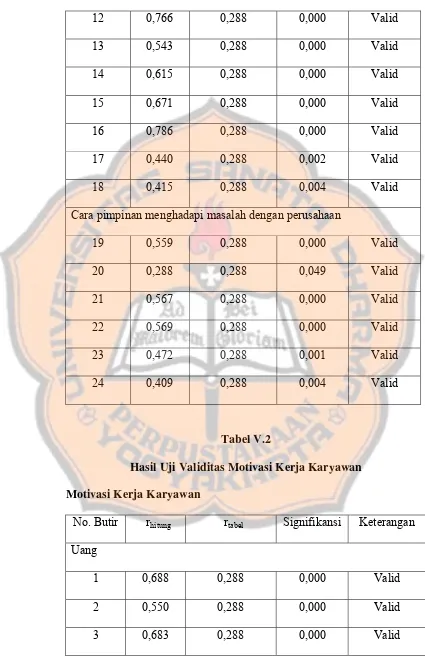

Tabel V.1

Hasil Uji Validitas Gaya Kepemimpinan

Gaya Kepemimpinan

No. Butir rhitung rtabel Signifikansi Keterangan

Cara manager dalam mengambil keputusan

1 0,594 0,288 0,000 Valid

2 0,645 0,288 0,000 Valid

3 0,679 0,288 0,000 Valid

4 0,587 0,288 0,000 Valid

5 0,656 0,288 0,000 Valid

6 0,646 0,288 0,000 Valid

Hubungan manajer dengan karyawan

7 0,292 0,288 0,047 Valid

8 0,610 0,288 0,000 Valid

9 0,428 0,288 0,003 Valid

10 0,483 0,288 0,001 Valid

12 0,766 0,288 0,000 Valid

13 0,543 0,288 0,000 Valid

14 0,615 0,288 0,000 Valid

15 0,671 0,288 0,000 Valid

16 0,786 0,288 0,000 Valid

17 0,440 0,288 0,002 Valid

18 0,415 0,288 0,004 Valid

Cara pimpinan menghadapi masalah dengan perusahaan

19 0,559 0,288 0,000 Valid

20 0,288 0,288 0,049 Valid

21 0,567 0,288 0,000 Valid

22 0,569 0,288 0,000 Valid

23 0,472 0,288 0,001 Valid

24 0,409 0,288 0,004 Valid

Tabel V.2

Hasil Uji Validitas Motivasi Kerja Karyawan

Motivasi Kerja Karyawan

No. Butir rhitung rtabel Signifikansi Keterangan

Uang

1 0,688 0,288 0,000 Valid

2 0,550 0,288 0,000 Valid

Pujian

4 0,755 0,288 0,000 Valid

5 0,788 0,288 0,000 Valid

6 0,700 0,288 0,000 Valid

Perhatian

7 0,720 0,288 0,000 Valid

8 0,726 0,288 0,000 Valid

9 0,774 0,288 0,000 Valid

Persaingan

10 0,685 0,288 0,000 Valid

11 0,790 0,288 0,000 Valid

12 0,761 0,288 0,000 Valid

Kebanggaan

13 0,550 0,288 0,000 Valid

14 0,769 0,288 0,000 Valid

15 0,734 0,288 0,000 Valid

Pelimpahan tanggung jawab

16 0,730 0,288 0,000 Valid

17 0,713 0,288 0,000 Valid

18 0,795 0,288 0,000 Valid

Sumber: Data Primer yang diolah, 2007

Dari Tabel V.1 dan V.2 di atas dapat diketahui besarnya koefisien

koesioner terdiri dari 24 butir pernyataan untuk gaya kepemimpinan dan

18 pernyataan untuk motivasi kerja karyawan memiliki nilai signifikansi

sebesar 0,000 dan lebih besar dari rtabel (0,288), dengan demikian dapat

disimpulkan seluruh butir pernyataan dinyatakan valid dan dapat

dinyatakan layak sebagai instrumen untuk mengukur data penelitian.

2. Uji Reliabilitas

Reliabilitas menunjukkan sejauh mana suatu alat pengukur dapat

dipercaya atau dapat diandalkan. Bila suatu alat pengukur dipakai dua kali

untuk mengukur gejala yang sama dan hasil yang diperoleh relatif

konsisten, maka alat pengukur tersebut reliabel (Sutrisno Hadi, 2000 : 8)

dan untuk menguji reliabel digunakan rumus alpha (α) yang merupakan

formula dasar dalam pendekatan konsistensi internal dan merupakan

estimasi yang baik terhadap reliabilitas pada banyak situasi pengukuran

(Sugiyono, 2000). Uji reliabilitas selanjutnya dilakukan dengan

menggunakan bantuan program komputer SPSS 10 for windows release.

Dalam penelitian ini untuk melihat apakah reliabel atau tidak dengan

menggunakan Cronbach alpha. Suatu instrumen dapat dikatakan reliabel

apabila memiliki Cronbach alpha > 0,5 (Sugiyono, 2000). Semakin tinggi

tingkat reliabilitas suatu alat ukur, semakin stabil dan semakin dapat

diandalkan alat ukur tersebut dalam mengukur suatu gejala. Perhitungan

tingkat reliabilitas yang mempunyai nilai rtt lebih besar dari nilai rtabel (rtt >

Selanjutnya hasil rangkuman uji validitas dapat ditunjukkan pada

tabel berikut :

Tabel V.3

Uji Reliabilitas

Variabel rtt rtabel Keterangan

Gaya Kepemimpinan (X)

Cara manager dalam mengambil

keputusan

0,7017 0,288 Reliabel

Hubungan manajer dengan karyawan 0,6149 0,288 Reliabel

Cara pimpinan menghadapi masalah

dengan perusahaan

0,7790 0,288 Reliabel

Cara manajer memperlakukan

karyawan

0,7247 0,288 Reliabel

Motivasi Kerja Karyawan (Y)

Uang 0,7578 0,288 Reliabel

Pujian 0,6033 0,288 Reliabel

Perhatian 0,7777 0,288 Reliabel

Persaingan 0,6977 0,288 Reliabel

Kebanggaan 0,7113 0,288 Reliabel

Pelimpahan tanggung jawab 0,7832 0,288 Reliabel

Sumber: Data Primer yang diolah, 2007

Dari Tabel V.3 di atas dapat diketahui besarnya rtt dari masing-masing

pernyataan diantaranya adalah cara manager dalam mengambil keputusan

dengan nilai rtt 0,7017, hubungan manajer dengan karyawan dengan nilai rtt

0,6149, cara pimpinan menghadapi masalah dengan perusahaan dengan nilai

rtt 0,7790 dan cara manajer memperlakukan karyawan dengan nilai rtt 0,7247.

Sedangkan variabel motivasi kerja karyawan terdapat 6 indikator pernyataan

yang terdiri dari uang dengan nilai rtt 0,7578, pujian dengan nilai rtt 0.6033,

perhatian dengan nilai rtt 0,7777, persaingan dengan nilai rtt 0,6977,

kebanggaan dengan nilai rtt 0,7113 dan pelimpahan tanggung jawab dengan

nilai rtt 0,7832. Dari nilai rtt yang diperoleh tiap-tiap variabel dapat

disimpulkan bahwa semua variabel mempunyai nilai rtt lebih besar dari rtabel

(0,288), dengan demikian dapat disimpulkan bahwa kuisioner dinyatakan

reliabel dan dapat dinyatakan layak sebagai instrumen untuk mengukur data

penelitian.

B. Deskripsi Data

Untuk memperoleh data mengenai kepuasan gaya kepemimpinan dan

motivasi kerja karyawan di kantor perbendaharaan dan kas negara di

Yogyakarta digunakan kuesioner. Kuesioner yang digunakan dalam berbentuk

pernyataan dimana responden diminta untuk memilih jawaban-jawaban yang

telah tersedia dan dirasa paling tepat dengan keadaan diri karyawan. Penelitian

bersifat kuantitatif dan untuk itu digunakan model skala Likert dengan

menggunakan 5 alternatif jawaban dan dibagikan kepada 50 orang pegawai

Responden hanya diperbolehkan untuk memilih salah satu alternatif

jawaban yang tersedia menurut pendapat masing-masing yang dianggap paling

tepat dan sesuai dengan keadaan dirinya. Cara pengisian kuesioner ini adalah

dengan memberi tanda ceklis (√) pada salah satu alternatif jawaban. Jumlah

pernyataan kuesioner seluruhnya ada 24 butir pernyataan untuk gaya

kepemimpinan dan 18 butir pernyataan untuk motivasi kerja karyawan,

selanjutnya dari masing-masing variabel dapat dirinci lagi sebagai berikut :

1. Variabel gaya kepemimpinan (X) terdapat 24 butir pernyataan yang terdiri

dari 4 indikator pernyataan dan masing-masing indikator terdapat beberapa

butir pernyataan diantaranya adalah sebagai berikut :

a. Cara manajer dalam mengambil keputusan 6 butir pernyataan

b. Hubungan manajer dengan karyawan 6 butir pernyataan

c. Cara manajer memperlakukan karyawan 6 butir pernyataan

d. Cara pimpinan menghadapi masalah dengan perusahaan 6 butir

pernyataan.

2. Variabel motivasi kerja karyawan (Y), yang terdiri dari 18 butir

pernyataan yang meliputi 6 indikator pernyataan dan beberapa butir

pernyataan diantaranya adalah:

a. Uang terdiri dari 3 butir pernyataan

b. Pujian terdiri dari 3 butir pernyataan

c. Perhatian terdiri dari 3 butir pernyataan

d. Pesaingan terdiri dari 3 butir pernyataan

f. Pelimpahan tanggungjawab terdiri dari 3 butir pernyataan.

C. Analisis Data

1. Analisis Persentase

Analisis persentase ini digunakan untuk mengetahui dan

menjelaskan data-data mengenai karakteristik responden yang terdiri dari

golongan, jenis kelamin dan bagian. Persentase dari masing-masing

kelompok responden diuraikan dalam tabel sebagai berikut :

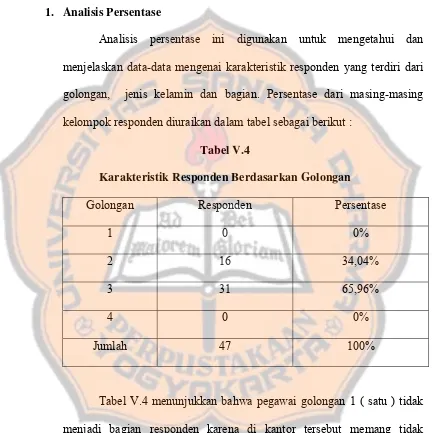

Tabel V.4

Karakteristik Responden Berdasarkan Golongan

Golongan Responden Persentase

1 0 0%

2 16 34,04%

3 31 65,96%

4 0 0%

Jumlah 47 100%

Tabel V.4 menunjukkan bahwa pegawai golongan 1 ( satu ) tidak

menjadi bagian responden karena di kantor tersebut memang tidak

terdapat pegawai dengan golongan tersebut ( 0% ). Responden dengan

golongan 2 ( dua ) sebanyak 16 orang ( 34,04% ), responden dengan

golongan 3 ( tiga ) sebanyak 31 orang ( 65,96 ), sedangkan pegawai

Tabel V.5

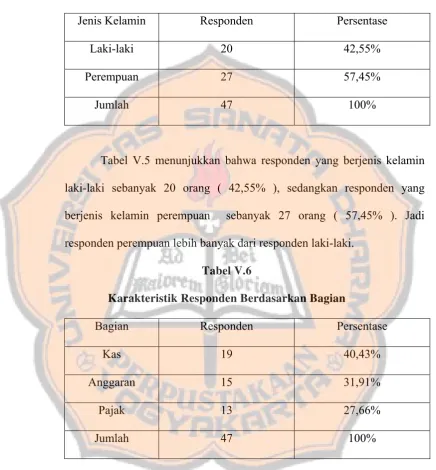

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Responden Persentase

Laki-laki 20 42,55%

Perempuan 27 57,45%

Jumlah 47 100%

Tabel V.5 menunjukkan bahwa responden yang berjenis kelamin

laki-laki sebanyak 20 orang ( 42,55% ), sedangkan responden yang

berjenis kelamin perempuan sebanyak 27 orang ( 57,45% ). Jadi

responden perempuan lebih banyak dari responden laki-laki.

Tabel V.6

Karakteristik Responden Berdasarkan Bagian

Bagian Responden Persentase

Kas 19 40,43%

Anggaran 15 31,91%

Pajak 13 27,66%

Jumlah 47 100%

Tabel V.6 menunjukkan bahwa responden bagian Kas sebanyak 19

orang ( 40,43% ), responden bagian Anggaran sebanyak 15 orang ( 31,91% ),

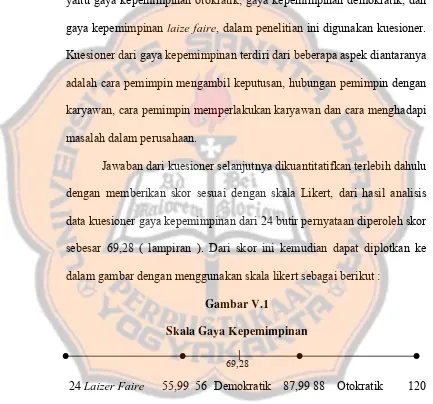

2. Gaya Kepemimpinan

Gaya kepemimpinan adalah perilaku seseorang pimpinan untuk

menggerakkan para bawahan agar bawahan bersedia bekerja sesuai dengan

tujuan perusahaan. Untuk mengetahui gaya kepemimpinan yang dipakai

yaitu gaya kepemimpinan otokratik, gaya kepemimpinan demokratik, dan

gaya kepemimpinan laize faire, dalam penelitian ini digunakan kuesioner.

Kuesioner dari gaya kepemimpinan terdiri dari beberapa aspek diantaranya

adalah cara pemimpin mengambil keputusan, hubungan pemimpin dengan

karyawan, cara pemimpin memperlakukan karyawan dan cara menghadapi

masalah dalam perusahaan.

Jawaban dari kuesioner selanjutnya dikuantitatifkan terlebih dahulu

dengan memberikan skor sesuai dengan skala Likert, dari hasil analisis

data kuesioner gaya kepemimpinan dari 24 butir pernyataan diperoleh skor

sebesar 69,28 ( lampiran ). Dari skor ini kemudian dapat diplotkan ke

dalam gambar dengan menggunakan skala likert sebagai berikut :

Gambar V.1

Skala Gaya Kepemimpinan

69,28

24 Laizer Faire 55,99 56 Demokratik 87,99 88 Otokratik 120

Dari gambar di atas terlihat bahwa gaya kepemimpinan yang

mengunakan gaya kemepimpinan demokratik, dimana nilai skornya

sebesar 69,28 berada diantara 56-87,99.

3. Uji Hipotesis

Analisis yang digunakan dalam penelitian ini adalah analisis

regresi. Analisis ini dipakai untuk mengetahui pengaruh variabel gaya

kepemimpinan dengan motivasi kerja karyawan di kantor perbendaharaan

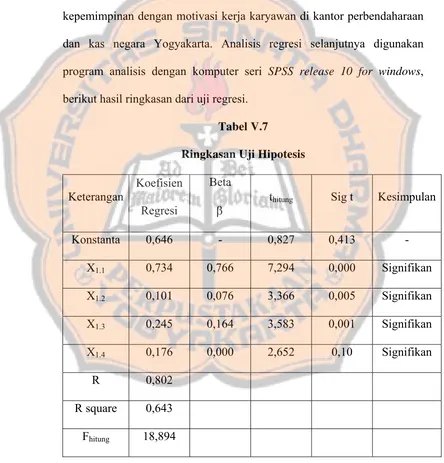

dan kas negara Yogyakarta. Analisis regresi selanjutnya digunakan

program analisis dengan komputer seri SPSS release 10 for windows,

berikut hasil ringkasan dari uji regresi.

Tabel V.7

β thitung Sig t Kesimpulan

Konstanta 0,646 - 0,827 0,413 -

X1.1 0,734 0,766 7,294 0,000 Signifikan

X1.2 0,101 0,076 3,366 0,005 Signifikan

X1.3 0,245 0,164 3,583 0,001 Signifikan

X1.4 0,176 0,000 2,652 0,10 Signifikan

R 0,802

R square 0,643

Fhitung 18,894

Analisa Uji t-Test

Analisis t-Test digunakan untuk mengetahui ada atau tidaknya

pengaruh suatu variabel bebas secara individu dalam menerangkan

variasi variabel terikat. Langkah-langkah yang dapat dilakukan adalah

sebagai berikut :

1) Pengaruh cara pemimpin mengambil keputusan terhadap motivasi

kerja karyawan pada kantor perbendaharaan dan kas negara

Yogyakarta.

a. Menentukan daerah Ho dan Ha

Ho : Tidak ada pengaruh positif dari cara pemimpin

mengambil keputusan terhadap motivasi kerja

karyawan pada Kantor Perbendaharaan dan Kas Negara

Yogyakarta

Ha : Ada pengaruh positif dari cara pemimpin mengambil

keputusan terhadap motivasi kerja karyawan pada

Kantor Perbendaharaan dan Kas Negara Yogyakarta

b. Menentukan daerah kritis Ho dan Ha

Menentukan daerah kritis dengan menggunakan tingkat

signifikansi 5% dan df = n - 2 maka dapat diketahui daerah

kritis dengan t tabel yaitu 1,68.

Dengan menggunakan program SPSS (Tabel V.7), maka dapat

diperoleh thitung sebesar 7,294 untuk variabel cara pemimpin

mengambil keputusan terhadap motivasi kerja karyawan

d. Analisis

Thitung yang diperoleh untuk variabel cara pemimpin mengambil

keputusan terhadap motivasi kerja karyawan adalah sebesar

7,294. Nilai Ttabel pada taraf signifikansi 5% untuk n = 47

adalah sebesar 1,68, sehingga Thitung 7,294 > Ttabel 1,68 maka

dapat dinyatakan ada pengaruh positif dari cara pemimpin

mengambil keputusan terhadap motivasi kerja karyawan pada

Kantor Perbendaharaan dan Kas Negara Yogyakarta.

2) Pengaruh hubungan pemimpin dengan karyawannya terhadap

motivasi kerja karyawan pada Kantor Perbendaharaan dan Kas

Negara Yogyakarta

a. Menentukan daerah Ho dan Ha

Ho : Tidak ada pengaruh positif dari hubungan pemimpin

dengan karyawannya terhadap motivasi kerja karyawan

pada Kantor Perbendaharaan dan Kas Negara

Yogyakarta

Ha : Ada pengaruh positif dari hubungan pemimpin dengan

karyawannya terhadap motivasi kerja karyawan pada

Kantor Perbendaharaan dan Kas Negara Yogyakarta

Menentukan daerah kritis dengan menggunakan tingkat

signifikansi 5% dan df = n - 2 maka dapat diketahui daerah

kritis dengan t tabel yaitu 1,68

c. Menentukan nilai uji statistik

Dengan menggunakan program SPSS (Tabel V.7), maka dapat

diperoleh thitung sebesar 3,366 untuk variabel hubungan

pemimpin dengan karyawannya terhadap motivasi kerja

karyawan.

d. Analisis

Thitung yang diperoleh untuk variabel hubungan pemimpin

dengan karyawannya terhadap motivasi kerja karyawan adalah

sebesar 3,366. Nilai Ttabel pada taraf signifikansi 5% untuk n =

47 adalah sebesar 1,68, sehingga Thitung 3,366 > Ttabel 1,68 maka

dapat dinyatakan ada pengaruh positif dari hubungan pemimpin

dengan karyawannya terhadap motivasi kerja karyawan pada

Kantor Perbendaharaan dan Kas Negara Yogyakarta.

3) Pengaruh cara pemimpin memperlakukan karyawan terhadap

motivasi kerja karyawan pada Kantor Perbendaharaan dan Kas

Negara Yogyakarta

a. Menentukan daerah Ho dan Ha

Ho : Tidak ada pengaruh positif dari cara pemimpin