vii

ABSTRAK

ANALISIS SIKAP NASABAH TERHADAP FASILITAS LAYANAN DEBIT CARD

Studi Kasus Terhadap Nasabah Bank Mandiri Yogyakarta

Agustinus Rokhus G A W Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk (1) mengetahui karakteristik nasabah Bank Mandiri, (2) mengetahui urutan prioritas kepentingan nasabah terhadap fasilitas layanan Debit Card (transaksi di Bank, Merchant, dan ATM), serta (3) mengetahui sikap nasabah terhadap fasilitas layanan Debit Card (Kartu Mandiri). Jenis penelitian ini adalah studi kasus terhadap nasabah Bank Mandiri yang memanfaatkan fasilitas layanan Kartu Mandiri.

Penulis menentukan sampel penelitian sebanyak 100 nasabah. Teknik pengumpulan data yang digunakan adalah kuesioner dan dokumentasi. Sedangkan teknik analisis data yang dipergunakan ialah analisis persentase, analisis prioritas kepentingan, serta analisis Multiatribute Attitude Model (MAM).

viii

ABSTRACT

AN ANALYSIS ON CUSTOMER ATTITUDE TOWARDS SERVICE FACILITY OF DEBIT CARD A Case Study to Cus tomer of Mandiri Bank, Yogyakarta

Agustinus Rokhus G A W Sanata Dharma University

Yogyakarta 2007

The aim of this research was for (1) knowing characteristic of customer of Mandiri Bank, (2) knowing priority sequence of customer importance to Debit Card service facility (transaction in Bank, Merchant, and ATM), and also (3) knowing a customer attitude to Debit Card service facility (Mandiri Card). This research was case study to customer of Mandiri Bank who exploiting Mandiri Card service facility.

The number of the research sample were 100 clients. Technique in data collecting which applied was documentation and questionnaire. While data analytical technique that utilized was Percentage Analysis, Importance Priority Analysis, and also analysis MAM.

i

ANALISIS SIKAP NASABAH TERHADAP

FASILITAS LAYANAN DEBIT CARD

Studi Kasus Terhadap Nasabah Bank Mandiri Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Agustinus Rokhus G A W

02 2214 033

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

SKRIPSI INI DIPERSEMBAHKAN KEPADA :

TUHAN YESUS KRISTUS YANG SELALU MEMBERIKAN DAMAI SEJAHTERA BAGI UMATNYA

PAPA DAN MAMA YANG SANGAT KUCINTAI DAN KUHORMATI SEMOGA GORESAN TINTA INI MENJADI PENEBUS PELUH YANG KAU KORBANKAN BAGI ANAKMU

MY LOVELY FABIOLA N’ MY LITTLE LAVIGNE YOU’R ALWAYS BE MY BEST

v

MOTO

“Orang tidak akan menemukan lautan baru kalau tidak berani menjauh sampai pantai di belakangnya tak nampak lagi”

“Bila sesuatu di dalam diri terasa sakit hari ini, bertanyalah pada diri sendiri, kapan rasa sakit ini mulai muncul ? kemungkinan ini adalah luka lama yang sembuh perlahan-lahan”

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka sebagaimana layaknya karya ilmiah.

Yogyakarta, Januari 2007 Penulis

vii

ABSTRAK

ANALISIS SIKAP NASABAH TERHADAP FASILITAS LAYANAN DEBIT CARD

Studi Kasus Terhadap Nasabah Bank Mandiri Yogyakarta

Agustinus Rokhus G A W Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk (1) mengetahui karakteristik nasabah Bank Mandiri, (2) mengetahui urutan prioritas kepentingan nasabah terhadap fasilitas layanan Debit Card (transaksi di Bank, Merchant, dan ATM), serta (3) mengetahui sikap nasabah terhadap fasilitas layanan Debit Card (Kartu Mandiri). Jenis penelitian ini adalah studi kasus terhadap nasabah Bank Mandiri yang memanfaatkan fasilitas layanan Kartu Mandiri.

Penulis menentukan sampel penelitian sebanyak 100 nasabah. Teknik pengumpulan data yang digunakan adalah kuesioner dan dokumentasi. Sedangkan teknik analisis data yang dipergunakan ialah analisis persentase, analisis prioritas kepentingan, serta analisis Multiatribute Attitude Model (MAM).

viii

ABSTRACT

AN ANALYSIS ON CUSTOMER ATTITUDE TOWARDS SERVICE FACILITY OF DEBIT CARD A Case Study to Cus tomer of Mandiri Bank, Yogyakarta

Agustinus Rokhus G A W Sanata Dharma University

Yogyakarta 2007

The aim of this research was for (1) knowing characteristic of customer of Mandiri Bank, (2) knowing priority sequence of customer importance to Debit Card service facility (transaction in Bank, Merchant, and ATM), and also (3) knowing a customer attitude to Debit Card service facility (Mandiri Card). This research was case study to customer of Mandiri Bank who exploiting Mandiri Card service facility.

The number of the research sample were 100 clients. Technique in data collecting which applied was documentation and questionnaire. While data analytical technique that utilized was Percentage Analysis, Importance Priority Analysis, and also analysis MAM.

ix

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus yang melimpahkan segala berkat dan kasih setiaNya sehingga penulis dapat menyelesaikan skripsi dengan judul Analisis Sikap Nasabah Terhadap Fasilitas Layanan Debit Card yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Universitas Sanata Dharma Yogyakarta. Penulis sangat menyadari bahwa dalam penyusunan skripsi ini, penulis banyak mendapatkan dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini penulis ingin secara khusus menyampaikan terimakasih kepada :

1. Bapak Drs. Alex Kahu Lantum, MS., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2. Bapak Drs. G. Hendra Poerwanto, M.Si., selaku Kepala Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma.

3. Ibu Dra. Diah Utari, B.R., M.Si., selaku Dosen Pembimbing I yang dengan sabar membimbing dan memberikan pengarahan kepada penulis.

4. Bapak Dr. H. Herry Maridjo, M.Si., selaku Dosen Pembimbing II yang telah meluangkan banyak waktu untuk membimbing dan mengarahkan penulis. 5. Semua dosen di Fakultas Ekonomi yang pernah memberikan kuliah dan

membagi banyak ilmu yang bermanfaat.

x

7. Fabiola dan Frederick, kalianlah arti hidup yang sesungguhnya. Semua ini kulakukan untuk kalian.

8. Adik-adikku tersayang Nelis, Adi, Siska dan Putri yang selalu memberikan doa dan dukungannya.

9. Teman-temanku di Kost “Bajuri” (Dimas, Balla, Tedjo, Mas Aris, Mas Ganang, Agus, dan Mbak Iyah) kalian memang “Rameee”, dan juga Sales Burjo (Bos Agus, Abroy n’ Boim) thanks buat “bon”nya.

10. Teman-teman di Kost Nency 9C (Arya, D-dick, Ronald, Risky, Anto, Ari, Charlie, Hendrik, n’ Nyoman) kalianlah saksi bisu …..ehm….ehm…...

11. Sahabat seperjuangan MAN’02 (Yandi n’ bojo, Kencot n’ bojo, Andy, Anton waras n’ kenthir, G-phenk, Jurek, D-dick, Risky dan yang tak bisa disebutkan satu per satu, thanks for the spirit.

12. Teman-teman Taekwondo USD (sing sabar yo le…)

13. Wahana, Valent Disc n’ semua rental PS2 yang udah berhasil ngilangin “soentoek”.

14. Keluarga di Wates (Mbah Kakoeng n’ Poetri, Om Kahono sekeluarga, Om Gandoenk sekeluarga) makasih sangunya.

15. Karyawan FE, Perpustakaan dan yang lainnya. Terima kasih atas bantuannya selama ini.

Yogyakarta, Januari 2007 Penulis

xi

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTO ... v

PERNYATAAN KEASLIAN KARYA... vi

ABSTRAK ... vii

ABSTRACT... viii

KATA PENGANTAR... ix

DAFTAR ISI... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL... xv

BAB I. PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian... 4

E. Manfaat Penelitian... 4

F. Sistematika Penulisan... 5

xii

1. Pengertian Nasabah... 7

2. Pengertian Bank ... 7

3. Jenis Bank ... 9

4. Dana Bank ... 10

5. Tabungan... 11

6. Plastic Card... 11

7. Perilaku Konsumen... 14

8. Sikap Konsumen ... 15

9. Pengertian Produk ... 15

10. Atribut Produk ... 17

11. Kepercayaan Konsumen Tentang Atribut Produk ... 18

12. Jasa ... 19

13. Kebutuhan dan Keinginan Pelanggan... 23

B. Kerangka Pemikiran Teoritis ... 24

BAB III. METODE PENELITIAN A. Jenis Penelitian... 25

B. Waktu dan Lokasi Penelitian... 25

C. Subjek dan Objek Penelitian... 25

D. Jenis dan Sumber Data ... 26

E. Teknik Pengumpula n Data... 26

F. Populasi dan Sampel ... 27

G. Uji Instrumen Penelitian... 27

xiii

BAB IV. GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Bank Mandiri... 31

B. Struktur Organisasi... 34

C. Visi dan Misi... 37

D. Produk Tabungan ... 37

E. Distribusi... 39

F. Harga ... 41

G. Promosi... 42

BAB V. ANALISIS DATA DAN PEMBAHASAN A. Prosedur Analisis ... 43

B. Analisis Validitas dan Reliabilitas Kuesioner ... 45

C. Analisis Persentase ... 48

D. Analisis Prioritas Kepentingan... 51

E. Analisis Multiatribute Attitude Model... 52

F. Pembahasan... 59

BAB VI. KESIMPULAN DAN SARAN A. Kesimpulan... 62

B. Keterbatasan Penelitian... 63

C. Saran... 64

xiv

DAFTAR GAMBAR

xv

DAFTAR TABEL

Tabel 4.1 Lokasi Kantor Cabang Bank Mandiri Daop. Yogyakarta ... 40

Tabel 5.1 Validitas Kuesioner Bagian 3 (Harapan) ... 46

Tabel 5.2 Validitas Kuesioner Bagian 3 (Keyakinan) ... 46

Tabel 5.3 Reliabilitas Kuesioner Bagian 3 (Harapan) ... 47

Tabel 5.4 Reliabilitas Kuesioner Bagian 3 (Keyakinan)... 47

Tabel 5.5 Karakteristik Nasabah Berdasarkan Jenis Kelamin ... 48

Tabel 5.6 Karakteristik Nasabah Berdasarkan Status ... 48

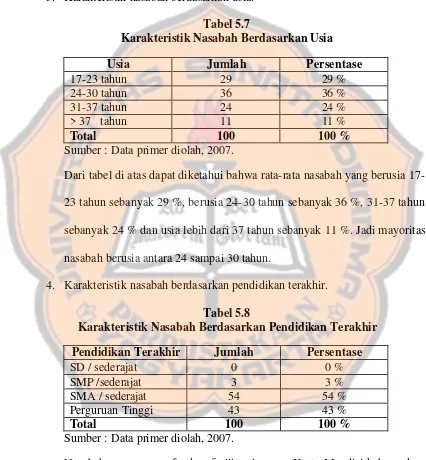

Tabel 5.7 Karakteristik Nasabah Berdasarkan Usia ... 49

Tabel 5.8 Karakteristik Nasabah Berdasarkan Pendidikan Terakhir ... 49

Tabel 5.9 Karakteristik Nasabah Berdasarkan Penghasilan... 50

Tabel 5.10 Karakteristik Nasabah Berdasarkan Pekerjaan ... 50

Tabel 5.11 Frekuensi Prioritas Kepentingan Nasabah Terhadap Fasilitas Layanan Kartu Mandiri... 51

Tabel 5.12 Urutan Prioritas Kepentingan Nasabah Terhadap Fasilitas Layanan Kartu Mandiri... 52

Tabel 5.13 Nilai Atribut dari Variabel Harapan... 53

Tabel 5.14 Nilai Atribut dari Variabel Keyakinan... 53

Tabel 5.15 Nilai Sikap Nasabah Terhadap Variabel Bank ... 54

Tabel 5.16 Nilai Sikap Nasabah Terhadap Variabel Merchant ... 54

Tabel 5.17 Nilai Sikap Nasabah Terhadap Variabel ATM ... 54

xvi

Tabel 5.19 Harapan Ideal dikalikan Keyakinan (Bank) ... 55

Tabel 5.20 Harapan Ideal dikalikan Keyakinan (Merchant)... 56

Tabel 5.21 Harapan Ideal dikalikan Keyakinan (ATM) ... 56

Tabel 5.22 Keyakinan (rata-rata) ... 56

Tabel 5.23 Harapan Ideal dikalikan Keyakinan (Fasilitas Layanan Kartu Mandiri)... 57

Tabel 5.24 Skala Sikap Nasabah (Bank) ... 57

Tabel 5.25 Skala Sikap Nasabah (Merchant)... 58

Tabel 5.26 Skala Sikap Nasabah (ATM) ... 58

1

BAB I

PENDAHULUAN

A. Latar belakang masalah

Debit Card merupakan salah satu fasilitas yang diberikan oleh pihak bank terhadap para nasabahnya. Saat ini setiap pembukaan rekening baru di seluruh bank baik BUMN maupun swasta di Indonesia akan langsung ditawarkan fasilitas Debit Card. Fasilitas ini tidak ditawarkan secara cuma-cuma, saldo nasabah akan dipotong sesuai tarif pembuatan Debit Card yang mana disetiap bank tarifnya berbeda-beda berdasarkan ketentuan yang ditetapkan masing- masing bank.

Debit Card merupakan fasilitas berupa layanan transaksi penarikan uang tabungan nasabah untuk digunakan dalam kegiatan sehari-hari tanpa melakukan proses pembukuan. Transaksi tersebut tentu saja tidak dapat dilakukan di sebarang tempat, transaksi ini hanya dapat dilakukan di tempat-tempat yang memiliki jaringan Debit Card dari masing- masing bank yang bersangkutan. Tempat tersebut terlebih dahulu telah melakukan kerja sama dengan pihak bank yang menyediakan fasilitas Debit Card.

Penulis melakukan penelitian di kota tempat penulis saat ini berada, yakni Yogyakarta, tepatnya di ATM Mandiri yang berlokasi di Circle K Gejayan dan Pamella Swalayan Kusumanegara, Daerah Istimewa Yogyakarta. Di tempat ini terdapat fasilitas layanan perbankan yang sesuai dengan apa yang penulis harapkan, di samping itu jumlah nasabah yang berkunjung di sini relatif banyak seperti layaknya di Kantor Cabang Bank Mandiri dikarenakan lokasinya yang strategis dan berada di sekitar tempat perbelanjaan dan universitas-universitas ternama di Yogyakarta.

Dilihat dari situasi yang menunjang tersebut, penulis merasa bahwa di tempat ini dapat diketahui bagaimana sikap nasabah Bank Mandiri terhadap fasilitas layanan Debit Card.

Beberapa waktu belakangan ini, penulis memperhatikan geliat dari tiap bank yang ada di Indonesia dalam peningkatan kemampuan layanan Debit Card yang masing- masing disediakan bagi nasabahnya. Penulis merasa seperti ada “Perang” fasilitas layanan Debit Card. Masing- masing bank ingin menunjukkan betapa banyaknya jaringan yang dimilikinya, sehingga mereka ingin membuat nasabahnya merasa nyaman dan mudah dalam berbagai macam transaksi. Di satu sisi penulis juga melihat bahwa gencarnya peningkatan fasilitas layanan Debit Card tersebut memiliki maksud lain di mana pihak bank ingin mengurangi frekuensi nasabah dalam bertransaksi langsung di bank yang bersangkutan sehingga dapat mengurangi biaya operasional bank tersebut.

Terhadap Fasilitas Layanan Debit Card” dengan melakukan studi kasus terhadap nasabah Bank Mandiri, Daerah Istimewa Yogyakarta.

B. Rumusan masalah

Bentuk-bentuk permasalahan dari penelitian yang dilakukan adalah sebagai berikut :

1. Bagaimana karakteristik nasabah yang menggunakan fasilitas layanan Debit Card Mandiri ?

2. Bagaimana urutan prioritas kepentingan nasabah terhadap fasilitas layanan Debit Card Mandiri ?

3. Bagaimana sikap nasabah terhadap fasilitas layanan Debit Card Mandiri ?

C. Batasan masalah

Dalam studi ini peneliti membatasi kegiatan penelitian yang dilakukan berdasarkan :

1. Penelitian hanya dilakukan di ATM Mandiri Circle K Jl. Gejayan dan Pamella Swalayan Jl. Kusumanegara, Daerah Istimewa Yogyakarta. 2. Layanan Debit Card yang diteliti hanya layanan dari Bank Mandiri ( Kartu

Mandiri ).

D. Tujuan penelitian

Penelitian ini memiliki beberapa tujuan, yaitu :

1. Untuk mengetahui bagaimana karakteristik nasabah yang menggunakan fasilitas layanan Debit Card Mandiri.

2. Untuk mengetahui bagaimana urutan prioritas kepentingan nasabah terhadap fasilitas layanan Debit Card Mandiri.

3. Untuk mengetahui bagaimana sikap nasabah terhadap fasilitas layanan Debit Card Mandiri.

E. Manfaat penelitian

Manfaat yang kiranya dapat dipetik dari penelitian ini antara lain : 1. Bagi Universitas :

Menambah bahan referensi bagi perpustakaan yang nantinya dapat menjadi panduan bagi peneliti-peneliti lainnya.

2. Bagi penyelenggara layanan :

Menjadi bahan pertimbangan dalam pengadaan layanan, mana yang berpotensi meningkatkan kepuasan dan loyalitas nasabah mana yang tidak.

3. Bagi penulis :

F. Sistematika penulisan

Skripsi ini terdiri dari enam bab yaitu pendahuluan, landasan teori, metode penelitian, gambaran umum perusahaan, analisis data dan pembahasan, serta kesimpulan dan saran.

Bab I Pendahuluan

Pada bab pendahuluan akan dijelaskan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Pada bab la ndasan teori akan dijelaskan mengenai teori-teori yang berkaitan dengan permasalahan-permasalahan dan konsep yang mendasari perumusan masalah.

Bab III Metode Penelitian

Pada bab metode penelitian akan dijelaskan mengenai jenis penelitian, waktu dan lokasi penelitian, subjek dan objek penelitian, jenis dan sumber data, teknik pengumpulan data, populasi dan sampel, uji instrumen penelitian, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab V Analisis Data dan Pembahasan

Pada bab analisis data dan pembahasan akan dijelaskan mengenai proses pencapaian hasil penelitian dengan menggunakan beberapa teknik analisis serta pembahasannya.

Bab VI Kesimpulan dan Saran

7

BAB II

LANDASAN TEORI

A. Landasan Teori

1. Pengertian nasabah

Menurut UU No. 10 tahun 1998 Nasabah adalah pihak yang menggunakan jasa bank. Selain itu nasabah terbagi ke dalam dua kelompok, yaitu Nasabah Penyimpan dan Nasabah Debitur.

a. Nasabah Penyimpan adalah nasabah yang menempatkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian antara bank dan nasabah yang bersangkutan.

b. Nasabah Debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan Prinsip Syariah atau yang dipersamakan dengan itu berdasarkan perjanjian antara bank dan nasabah yang bersangkutan.

2. Pengertian bank

Berikut ini dikemukakan beberapa definisi bank dari berbagai sumber :

b. Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral (Verryn dalam Dendawijaya, 2001: 25).

c. Bank adalah badan yang usaha utamanya menciptakan kredit (Suyatno dalam Dendawijaya, 2001: 25).

d. Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain- lain (Abdurrachman dalam Dendawijaya, 2001: 25-26).

e. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU Perbankan No.10 tahun 1998).

3. Jenis bank

Jenis atau bentuk bank bermacam- macam, tergantung pada cara penggolongannya. Penggolongan dapat dilakukan berdasarkan hal- hal sebagai berikut :

a. Formalitas berdasarkan Undang-Undang. b. Kepemilikannya.

c. Penekanan kegiatan usahanya.

d. Pembayaran bunga atau pembagian hasil usaha.

1) Jenis bank berdasarkan undang -undang

Berdasarkan pasal 5 UU No.10 tahun 1998 tentang Perubahan UU No.7 tahun 1992 tentang Perbankan, terdapat dua jenis bank, yaitu :

a) Bank umum.

Bank yang melakukan kegiatan perbankan pada umumnya seperti menghimpun dana, memberikan kredit, pembayaran tagihan, penyimpanan barang dan surat berharga, dan lain- lain. b) Bank perkreditan rakyat.

Bank yang hanya menyediakan jasa pemberian kredit kepada masyarakat.

2) Jenis bank berdasarkan kepemilikannya

a) Bank milik negara (Badan Usaha Milik Negara atau BUMN). b) Bank milik pemerintah daerah (BUMD).

d) Bank milik swasta campuran (nasional dan asing). e) Bank milik asing (cabang atau perwakilan).

3) Jenis bank berdasarkan penekanan kegiatannya

a) Bank retail (Retail Banks).

b) Bank korporasi (Corporate banks). c) Bank komersial (Commercial banks). d) Bank pedesaan (Rural banks).

e) Bank pembangunan (Development banks). f) dan lain- lain.

4) Jenis bank berdasarkan pembayaran bunga atau pembagian

hasil usaha

a) Bank konvensional.

b) Bank berdasarkan prinsip syariah.

4. Dana bank

Dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan (Siamat dalam Judisseno, 1993: 84). Dana-dana bank yang digunakan sebagai alat bagi operasional suatu bank bersumber dari dana-dana sebagai berikut : a. Dana pihak kesatu

Dana pihak kesatu adalah dana dari modal sendiri yang berasal dari para pemegang saham.

b. Dana pihak kedua

c. Dana pihak ketiga

Dana pihak ketiga adalah dana berupa simpanan dari pihak masyarakat.

5. Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau lainnya yang dapat dipersamakan dengan itu (UU No.10 tahun 1998). Program tabungan yang pernah diperkenankan pemerintah sejak tahun 1971 adalah tabanas, taska, tappelpram, tabungan ongkos naik haji, dan lain- lain. Akan tetapi, adanya berbagai deregulasi di bidang perbankan seperti Paket Juni 1983 dan Paket Oktober 1988 menyebabkan semua bank memiliki berbagai jenis produk tabungan dengan nama yang khusus serta memberikan rangsangan yang menarik bagi nasabahnya. Semua bank diperkenankan untuk mengembangkan sendiri berbagai jenis tabungan yang sesuai dengan kebutuhan masyarakat tanpa perlu adanya persetujuan dari bank sentral (Bank Indonesia), seperti diperkenalkannya tabungan harian (dengan tingkat bunga yang dihitung harian secara rata-rata), adanya penarikan undian berhadiah, kemudahan untuk menyetor maupun menarik dana, serta berbagai fasilitas lainnya.

6. Plastic Card

plastik yang dikeluarkan oleh bank untuk berbagai keperluan transaksi nasabah bank. Ada dua jenis kartu plastik yang umum beredar yaitu kartu kredit (credit card) dan kartu debet (debit card). Kegunaan kedua kartu tersebut adalah sama yaitu sama-sama dapat digunakan sebagai alat pembayaran. Akan tetapi secara prinsip keduanya mempunyai perbedaan antara yang satu dan yang lainnya dalam hal pembebanannya. Penggunaan kartu kredit akan berdampak pada pembebanan kepada nasabah dalam bentuk penambahan pos pasiva/utang. Sedangkan penggunaan kartu debet secara langsung akan mengurangi pos aktiva rekening nasabah pemegang kartu.

Dilihat dari sis i bank yang menerbitkan kartu kredit/debet, maka keduanya memiliki perbedaan dalam penerbitannya. Untuk menerbitkan kartu kredit bank harus berdasarkan pada aplikasi yang diajukan oleh nasabah yang kemudian dinilai dan disetujui oleh bank. Sehingga penerbitan kartu kredit harus melewati tahap evaluasi terlebih dahulu, walaupun calon pemegang kartu adalah nasabah bank yang bersangkutan. Sedangkan untuk kartu debet, bagi bank merupakan simbol yang menunjukan bahwa pemegang kartu tersebut adalah nasabah pemilik rekening (baik tabungan, deposito maupun giro) bank yang bersangkutan. Sehingga bank pada prinsipnya dapat secara otomatis menerbitkan kartu ini pada nasabahnya sendiri.

sebagai kartu kredit dan sekaligus sebagai kartu debet. Hal ini dapat dijumpai karena banyak kartu kredit sekarang dapat digunakan untuk pengambilan uang tunai diberbagai tempat seperti ATM. Walaupun kedua jenis kartu tersebut disatukan dalam satu kartu plastik, namun prinsip pembebanannya tetap mengacu pada masing- masing fungsi kartu tersebut. Proses penerbitan kartu plastik melibatkan pihak-pihak sebagai berikut : a. Untuk jenis kartu kredit, bank yang menerbitkan (issuer) harus

terafiliasi kepada badan penerbit kartu kredit seperti Visa Internasional dan atau Mastercard Internasional.

b. Untuk jenis kartu debet dapat langsung diterbitkan oleh bank yang bersangkutan (issuer) untuk semua nasabahnya (jika diminta berdasarkan permohonan nasabah, hal ini terkait karena ada pembebanan biaya tertentu dalam menggunakan kartu debet tersebut). c. Pemegang kartu (cardholder) adalah nasabah yang namanya

tercantum dalam kartu yang diterbitkan oleh issuer.

d. Merchant, yaitu pihak di luar bank seperti pertokoan, restoran, hotel dan tempat-tempat lainnya yang menerima pembayaran dengan menggunakan kartu plastik.

Dalam hubungan tersebut pihak aquiring bank akan mengenakan biaya yang dipotong langsung dari tagihan sales draft yang masuk.

7. Perilaku konsumen

Ada beberapa pengertian atau definisi perilaku konsumen menurut pendapat para ahli. Perilaku konsumen sebagai suatu studi tentang unit pembelian (buying units) dan proses pertukaran yang melibatkan perolehan, konsumsi dan pembuangan barang, jasa, pengalaman, serta ide-ide (Mowen dan Minor dalam Umar, 2003: 11). Perilaku konsumen sebagai suatu proses pengambilan keputusan dan aktifitas individu secara fisik yang dilibatkan dalam evaluasi, memperoleh, menggunakan atau dapat mempergunakan barang-barang dan jasa (Louden dan Bitta dalam Umar, 2003: 11). Sementara itu, pendapat yang lainnya bahwa perilaku konsumen merupakan suatu bagian dari aktivitas-aktivitas kehidupan manusia, termasuk segala sesuatu yang teringat olehnya akan barang dan jasa yang dapat diupayakan sehingga ia akhirnya menjadi konsumen (Hanna dan Wozniak dalam Umar, 2003: 11).

8. Sikap konsumen

Sikap konsumen didefinisikan sebagai evaluasi konsep secara menyeluruh yang dilakukan oleh seseorang (Peter dan Olson, 2000: 130). Evaluasi adalah tanggapan pengaruh pada tingkat intensitas dan gerakan yang relatif rendah. Evaluasi dapat diciptakan oleh sistem afektif maupun kognitif.

9. Pengertian produk

Produk adalah segala sesuatu yang dapat ditawarkan ke pasar untuk memuaskan kebutuhan atau keinginan. Konsep produk tidak terbatas pada objek fisik-sesuatu yang dapat memuaskan kebutuhan dapat disebut produk (Kotler dan Armstrong, 2001: 11).

Dalam merencanakan penawaran pasar atau produk, pemasar harus memikirkan lima tingkat produk (Kotler dan Susanto, 2001: 560). Tingkat paling dasar adalah manfaat utama, yaitu jasa atau manfaat dasar yang sesungguhnya dibeli pelanggan. Tingkat kedua yakni pemasar harus merubah manfaat utama itu menjadi produk generik, yaitu versi dasar dari produk tersebut. Pada tingkat ketiga, pemasar mempersiapkan

semua tambahan dan perubahan yang mungkin didapat produk tersebut di masa depan.

Tiap produk berhubungan dengan produk lainnya. Hierarki produk merentang mulai dari kebutuhan dasar sampai produk-produk khusus yang memenuhi kebutuhan-kebutuhan tersebut. Kita dapat mengidentifikasi tujuh tingkat hierarki produk, antara lain :

a. Keluarga kebutuhan : Kebutuhan utama yang mendasari kelompok produk.

b. Keluarga produk : Semua kelas produk yang dapat memenuhi kebutuhan utama dengan efektifitas yang memadai.

c. Kelas produk : Sekelompok produk dalam keluarga produk yang diakui mempunyai kesamaan fungsional.

d. Lini produk : Sekelompok produk dalam kelas produk yang saling berhubungan erat karena memiliki fungsi yang sama, dijual pada kelompok pelanggan yang sama, dipasarkan melalui jaringan distribusi yang sama, atau berada dalam kisaran harga tertentu.

e. Jenis produk : Produk-produk yang berada dalam lini produk yang memiliki salah satu bentuk dari produk tersebut.

g. Unit produk : Suatu unit dalam merek atau lini produk yang berbeda dalam hal ukuran, harga, penampilan, atau atribut lainnya. Unit produk disebut unit-penjaga-persediaan, atau varian produk.

Sering kali muncul dua istilah lagi. Sistem produk merupakan kelompok dari jenis produk yang berbeda tetapi saling berhubungan dan berfungsi saling melengkapi. Bauran produk (atau variasi produk) merupakan satu set produk dan unit produk yang disediakan penjual bagi pembeli.

Produk dapat diklasifikasikan menjadi tiga kelompok menurut ketahanan atau keberwujudannya :

a. Barang habis dipakai : Barang berwujud yang biasanya habis

dikonsumsi dalam satu atau beberapa kali penggunaan.

b. Barang tahan lama : Barang berwujud yang biasanya tidak habis setelah banyak digunakan.

c. Jasa : Aktivitas, manfaat, atau kepuasan yang ditawarkan untuk dijual. Jasa tidak berwujud, tidak dapat dipisahkan, variabel, dan dapat habis. Akibatnya jasa biasanya membutuhkan pengendalian mutu yang lebih tinggi, kredibilitas pemasok, dan kemampuan penyesuaian.

10.Atribut produk

pelengkap, dan lain- lain. Selain itu, atribut produk juga merupakan karakteristik atau fitur yang mungkin dimiliki atau tidak dimiliki oleh produk (Mowen dan Minor, 2002: 312).

Jadi berdasarkan kedua definisi tersebut dapat disimpulkan bahwa atribut produk adalah unsur- unsur atau karakteristik produk yang mungkin dimiliki atau tidak dimiliki produk lain yang dipandang penting oleh konsumen dan dijadikan dasar pengambilan keputusan pembelian. Atribut dibagi ke dalam dua kelas yaitu :

a. Atribut intrinsik :

Atribut intrinsik adalah segala sesuatu yang berhubungan dengan sifat aktual produk.

b. Atribut ekstrinsik

Atribut ekstrinsik adalah segala sesuatu yang diperoleh dari aspek eksternal produk seperti nama, merek, kemasan, dan label.

11.Kepercayaan konsumen tentang atribut produk

a. Kepercayaan atribut objek

Kepercayaan atribut objek adalah pengetahuan tentang sebuah objek. Kepercayaan atribut objek menghubungkan sebuah atribut dengan objek seperti seseorang, barang dan jasa.

b. Kepercayaan atribut manfaat

Kepercayaan atribut manfaat merupakan persepsi konsumen tentang seberapa jauh sebuah atribut tertentu menghasilkan atau memberikan manfaat tertentu.

c. Kepercayaan objek manfaat

Kepercayaan objek manfaat merupakan persepsi konsumen tentang seberapa jauh produk, orang atau jasa tertentu yang akan memberikan manfaat tertentu pula.

12.Jasa

a. Pengertian jasa

ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu (Kotler dan Armstrong, 1994: 464). Produk jasa bisa berhubungan dengan produk fisik maupun tidak.

b. Karakteristik Jasa

Jasa memiliki karakteristik utama yang membedakannya dari barang (Tjiptono, 1995: 108-110), yaitu :

1) Intangibility

Adalah sesuatu yang tidak dapat disentuh dan tidak dapat diraba atau sesuatu yang tidak dapat dengan mudah didefinisikan, diformulasikan atau dipahami secara rohaniah.

2) Inseparability

Biasanya jasa diproduksi dan dikonsumsi pada waktu yang bersamaan. Jasa biasanya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi secara simultan. Interaksi antara penyedia jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa, karena kedua pihak mempengaruhi hasil dari jasa tersebut.

3) Variability

variabilitas yang tinggi dan seringkali mereka meminta pendapat orang lain sebelum memutuskan untuk memilih.

4) Perishability

Jasa tidak dapat disimpan, hal ini tidak menjadi masalah bila permintaannya tetap karena mudah untuk menyiapkan pelayanan terhadap permintaan tersebut sebelumnya.

c. Kualitas Jasa

Kualitas jasa akan dinilai oleh konsumen. Perusahaan hendaknya mene ntukan suatu tolak ukur rencana kualitas produk dari tiap dimensi kualitasnya. Jasa dapat dibagi ke dalam lima dimensi jasa yang berkualitas (Zait hamlet dalam Yamit, 2004: 10-11), yakni :

1) Reliability

Yaitu kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

2) Responsiveness

Yaitu respon atau kesigapan karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap, yang meliputi kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam menangani transaksi, dan penanganan keluhan pelanggan atau pasien.

3) Assurance

kesopanan dalam memberikan pelayanan, keterampilan dalam memberikan informasi, kemampuan dalam memberikan keamanan di dalam memanfaatkan jasa yang ditawarkan, dan kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan. Dimensi ini merupakan gabungan dari sub dimensi :

a) Kompetensi (competence), keterampilan dan pengetahuan yang dimiliki oleh para karyawan untuk melakukan pelayanan b) Kesopanan (courtesy), meliputi keramahan, perhatian dan

sikap para karyawan.

c) Kredibilitas (credibility), meliputi hal- hal yang berhubungan dengan kepercayaan kepada perusahaan, seperti reputasi prestasi, dan sebagainya.

4) Empaty

Yaitu perhatian secara individual yang diberikan perusahaan kepada pelanggan, seperti kemudahan untuk menghubungi perusahaan, kemampuan karyawan untuk berkomunikasi dengan pelanggan, dan usaha perusahaan untuk memahami keinginan dan kebutuhan pelanggannya. Dimensi

Empaty ini merupakan penggabungan dari dimensi :

b) Komunikasi (communication), merupakan kemampuan melakukan komunikasi untuk menyampaikan informasi kepada pelanggan atau memperoleh masukan dari pelanggan. c) Pemahaman pada pelanggan (understanding the customer),

perusahaan menge tahui dan memahami kebutuhan dan keinginan pelanggan.

5) Tangibles

Meliputi penampilan fasilitas fisik, seperti gedung dan ruangan front office, tersedianya tempat parkir, kebersihan, kerapihan dan kenyamanan ruangan, kelengkapan peralatan komunikasi dan pena mpilan karyawan.

13.Kebutuhan dan keinginan pelanggan

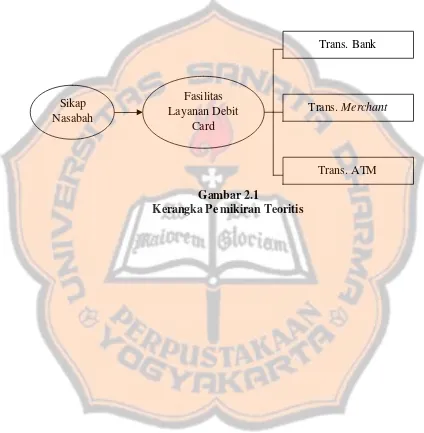

B. Kerangka Pemikiran Teoritis

Sikap nasabah Bank Mandiri terhadap fasilitas layanan Debit Card (Kartu Mandiri) dapat digambarkan sebagai berikut :

Gambar 2.1

Kerangka Pe mikiran Teoritis

Sikap Nasabah

Fasilitas Layanan Debit

Card

Trans. Bank

Trans. Merchant

25

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang penulis ambil adalah studi kasus yakni penelitian terhadap nasabah Bank Mandiri, dari hasil penelitian tersebut kemudian dianalisis dan ditarik kesimpulan. Hasil penelitian yang diperoleh hanya berlaku bagi perusahaan yang diteliti saja.

B. Waktu dan Lokasi Penelitian

1. Waktu penelitian : Desember 2006 – Januari 2007.

2. Lokasi penelitian : ATM Mandiri Circle K Jl. Gejayan dan Pamella Swalayan Jl. Kusumanegara, Daerah Istimewa Yogyakarta.

C. Subjek dan Objek Penelitian

1. Subjek penelitian adalah orang yang memiliki kapabilitas dan kompetensi untuk dimintai keterangan dalam penelitian. Dalam penelitian ini yang menjadi subjek adalah nasabah Bank Mandiri yang memiliki dan menggunakan fasilitas layanan Debit Card Mandiri.

D. Jenis dan Sumber Data

1. Data Primer

Data primer adalah data yang diperoleh langsung dari responden melalui pengisian kuesioner mengenai sikap nasabah terhadap fasilitas layanan Debit Card.

2. Data Sekunder

Data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpul data primer atau pihak lain. Dalam hal ini berupa dokumentasi dari pihak Bank Mandiri dan juga media-media elektronik.

E. Teknik Pengumpulan Data

1. Kuesioner

Kuesioner adalah teknik pengumpulan data dengan menggunakan daftar pertanyaan mengenai sikap nasabah Bank Mandiri terhadap fasilitas layanan Kartu Mandiri.

2. Dokumentasi

F. Populasi dan Sampel

Populasi mengenai nasabah Bank Mandiri yang penulis hadapi jumlahnya sangat banyak dan penulis juga tidak memperoleh daftar anggota populasi yang lengkap. Oleh karena itu penulis menggunakan teknik non random sampling yang seharusnya digunakan terhadap populasi yang tidak terbatas jumlahnya. Penulis menentukan jumlah sampel sebanyak 100 responden berdasarkan pertimbangan waktu penelitian dan penulis merasa jumlah tersebut sudah representatif terhadap populasi yang ada. Nasabah harus memiliki Kartu Mandiri dan pernah menggunakannya, hal ini berdasarkan prinsip teknik purposive sampling.

G. Uji Instrumen Penelitian

1. Uji Validitas

Validitas merupakan ukuran yang menunjukkan tingkat kevalidan atau kesahihan suatu instrumen, suatu instrumen dapat dianggap valid apabila mampu mengukur apa yang diinginkan (Simamora, 2004: 172). Uji ini menggunakan rumus Koefisien Korelasi Pearson :

( )( )

r = koefisien korelasi x = nilai setiap item y = nilai semua item

Uji validitas ini adalah jika hasil r hitung > r tabel dengan tingkat kepercayaan 95% maka item pertanyaan kuesioner dinyatakan valid, sebaliknya jika r hitung < r tabel dengan tingkat kepercayaan 95% maka item pertanyaan kuesioner dianggap gugur.

2. Uji Reliabilitas

Uji reliabilitas adalah istilah yang dipakai untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten apabila alat ukur digunakan berulangkali. Untuk mengukur gejala reliabilitas digunakan teknik belah dua, yaitu membagi pertanyaan yang valid menjadi dua bagian, antara kelompok item yang bernomor ganjil dan genap. Untuk menguji reliabilitas digunakan rumus Spearman-Brown :

( )

rbb = koefisien reliabilitas dengan taraf nyata 5%.

rxy = koefisien korelasi antara item ganjil dan item genap.

apabila rbb > daripada r tabel product moment, maka kuesioner memenuhi syarat reliabilitas.

H. Teknik Analisis Data

1. Analisis Persentase

(menikah/tidak menikah), usia, pekerjaan, penghasilan/uang saku, pendidikan terakhir. Rumus Persentase (Sugiyono, 2000: 63) adalah :

N nx P=

Keterangan :

P = Jumlah persentase

nx= Jumlah yang akan dianalisis

N = Jumlah total

2. Analisis Prioritas Kepentingan

Masalah kedua akan dianalisis dengan menggunakan analisis prioritas kepentingan. Analisis ini berdasarkan atas jawaban nasabah dari kuesioner bagian kedua dengan memberi nilai peringkat pada masing-masing atribut sebagai berikut :

Peringkat 1 diberi nilai 3 Peringkat 2 diberi nilai 2 Peringkat 3 diberi nilai 1

3. Analisis Multiatribute Attitude Model (MAM)

Teknik analisis data yang digunakan untuk menjawab rumusan masalah ketiga adalah Multiatribute Attitude Model (MAM) dari Fishbein. Rumus Multiatribute Attitude Model (Umar, 1997: 280) adalah :

( )( )

Ao : Sikap nasabah secara keseluruhan terhadap suatu objek yang diteliti.

bi : Kekuatan keyakinan nasabah bahwa objek memiliki atribut i.

ei : Tingkat harapan nasabah mengenai atribut i.

n : Jumlah atribut yang diteliti.

Penulis membagi item pertanyaan yang ada pada kuesioner bagian C (harapan dan keyakinan) ke dalam tiga kelompok. Untuk transaksi di Bank item nomor 1,2,10; transaksi di Merchant item nomor 6,8,9; transaksi di ATM item nomor 3,4,5,7.

Dalam analisis ini penilaian nasabah diberi skor antara –2 sampai dengan +2, untuk lebih jelasnya diterangkan sebagai berikut :

Penilaian nasabah Skor

Sangat Positif +2

Positif +1

Netral 0

Negatif -1

31

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Bank Mandiri

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat Bank milik Pemerintah yaitu, Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Sejarah keempat Bank tersebut dapat ditelusuri lebih dari 140 tahun yang lalu. Keempat Bank tersebut telah turut membentuk riwayat perkembangan dunia perbankan di Indonesia.

Bank Dagang Negara merupakan salah satu Bank tertua di Indonesia. Sebelumnya Bank Dagang Negara dikenal sebagai Nederlandsch Indische Escompto Maatschappij yang didirikan di Batavia (Jakarta) pada tahun 1857. Pada tahun 1949 namanya berubah menjadi Escomptobank NV. Selanjutnya, pada tahun 1960 Escomptobank dinasionalisasi dan berubah nama menjadi Bank Dagang Negara, sebuah Bank pemerintah ynag membiayai sektor industri dan pertambangan.

Umum Negara diberi hak untuk melanjutkan operasi Bank tersebut. Pada tahun 1965, Bank Umum Negara digabungkan ke dalam Bank Negara Indonesia dan berganti nama menjadi Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

Sejarah Bank Ekspor Impor Indonesia (Bank Exim) berawal dari perusahaan dagang Belanda N.V.Nederlansche Handels Maatschappij yang didirikan pada tahun 1842 dan mengembangkan kegiatannya di sektor perbankan pada tahun 1870. Pemerintah Indonesia menasionalisasi perusahaan ini pada tahun 1960, dan selanjutnya pada tahun 1965 perusahan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968 Bank Negara Indonsia Unit II dipecah menjadi dua unit, salah satunya adalah Bank Negara Indonesia Unit II Divisi Expor – Impor, yang akhirnya menjadi BankExim, bank Pemerintah yang membiayai kegiatan ekspor dan impor.

Kini, Bank Mandiri menjadi penerus suatu tradisi layanan jasa perbankan dan keuangan yang telah berpengalaman selama lebih dari 140 tahun. Masing-masing dari empat Bank bergabung memainkan peranan yang pent ing dalam pembangunan ekonomi.

Pada saat ini, berkat kerja keras lebih dari 21.000 karyawan yang tersebar di 909 kantor cabang dan didukung oleh anak perusahaan yang bergerak di bidang investment banking, perbankan syariah serta bancassurance, Bank Mandiri menyediakan solusi keuangan yang menyeluruh bagi perusahaan swasta maupun milik Negara, komersiil, usaha kecil dan mikro serta nasabah consumer.

Pada tanggal 14 Juli 2003, Pemerintah Indonesia melakukan divestasi sebesar 20% atas kepemilikan saham di Bank Mandiri melalui penawaran umum perdana (IPO). Selanjutnya pada tanggal 11 Maret 2004, Pemerintah Republik Indonesia melakukan divestasi lanjutan atas 10% kepemilikan di Bank Mandiri.

tahun 2005, pertumbuhan dana pihak ketiga kami sebesar 5,8%, sementara pertumbuhan kredit sebesar 13,3%. Bank Mandiri memiliki struktur permodalan yang kokoh dengan Rasio Kecukupan Modal (Capital Adequacy Ratio-CAR) sebesar 23,7% pada akhir tahun 2005, jauh diatas ketentuan minimum Bank Indonesia sebesar 8%.

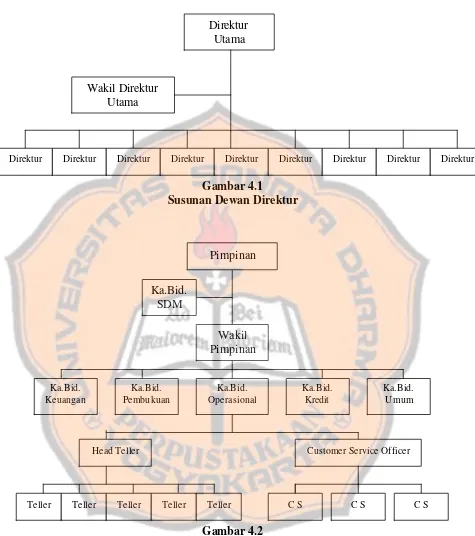

B. Struktur Organisasi

Struktur organisasi perusahaan merupakan suatu kerangka yang menunjukan letak kedudukan, wewenang dan tanggung jawab seseorang dalam suatu organisasi. Dengan adanya struktur organisasi, pimpinan dapat dengan mudah mengkoordinir dan mengawasi bawahannya, dalam usaha mencapai tujuan yang telah ditetapkan.

Jajaran tertinggi dari manajemen eksekutif adalah Dewan Direktur, yang dipimpin oleh Direktur Utama. Dewan Direktur termasuk para bankir yang ditarik dari keempat bank asal, serta Direktur dari luar. Kendati hukum di Indonesia mensyaratkan Direktur harus berkebangsaan Indonesia, Bank Mandiri telah merekrut sejumlah bankir yang bukan berkebangsaan Indonesia guna menduduki posisi-posisi kunci, termasuk posisi kepala bagian keuangan. Bank Mandiri mempertahankan independensinya di bawah pengawasan auditor luar (dari Bank Indonesia), Badan Pemeriksa Keuangan dan perusahaan audit Internasional.

Gambar 4.1

Susunan Dewan Direktur

Gambar 4.2

Susunan Kepemimpinan Kantor Cabang

Adapun tugas dari masing- masing kedudukan/jabatan adalah sebagai berikut :

Direktur Utama

Wakil Direktur Utama

Direktur Direktur Direktur Direktur Direktur Direktur Direktur

Direktur Direktur

Head Teller Customer Service Officer

1. Pimpinan Cabang

Mengkoordinir pelaksanaan kebijakan kantor cabang yang dipimpinnya, guna kelancaran transaksi sehari- hari.

2. Wakil Pimpinan Cabang

Bertugas membantu pimpinan cabang dalam operasi sehari- hari. 3. Kepala Bagian Keuangan

Bertugas mengatur keuangan perusahaan, membuat neraca dan laporan rugi/laba.

4. Kepala Bagian Pembukuan

Bertugas menyusun jurnal-jurnal, mencatat pemasukan dan pengeluaran kantor.

5. Kepala Bagian Operasional

Bertugas mengkoordinir secara langsung operasi transaksi setiap harinya, dalam kegiatan menghimpun dan menyalurkan dana.

6. Kepala Bagian Umum

Bertugas menyediakan bahan baku untuk transaksi sehari-hari dan mendistribusikan bahan-bahan tersebut ke bagian-bagian yang memb utuhkan.

7. Kepala Bagian Kredit

Bertugas dalam urusan pemberian kredit kepada nasabah. 8. Kepala Bagian Sumber Daya Manusia

9. Head Teller

Bertugas mengatur jalannya transaksi pada beberapa teller yang dikoordinir.

10. Teller

Bertugas mengadakan transaksi secara langsung dengan para nasabah. 11. Customer Service Officer

Bertugas mengatur jalannya pelayanan pada nasabah. 12. Customer Service

Bertugas melayani para nasabah yang membutuhkan informasi.

C. Visi dan Misi

Visi : Bank terpercaya pilihan anda.

Misi : 1. Berorientasi pada pemenuhan kebutuhan pasar. 2. Mengembangkan sumber daya manusia professional. 3. Memberi keuntungan yang maksimal bagi stakeholder. 4. Melaksanakan manajemen terbuka.

5. Peduli terhadap kepentingan masyarakat dan lingkungan.

D. Produk Tabungan

Bank Mandiri saat ini memiliki 3 (tiga) macam tabungan yang ditawarkan kepada nasabahnya di seluruh kantor cabang, yang meliputi :

1. Tabungan Mandiri.

3. Tabungan Haji Mandiri

Prosedur transaksi tabungan di Bank Mandiri tidak jauh berbeda dengan prosedur transaksi tabungan pada bank lainnya, yaitu :

a. Fotocopy identitas yang masih berlaku.

b. Calon nasabah mengisi formulir aplikasi permohonan pembukaan rekening tabungan.

c. Setelah itu petugas customer service memberikan buku tabungan yang telah diisi data nasabah untuk ditanda tangani oleh nasabah sebanyak 2 kali.

d. Penyetoran uang dilakukan dengan mengisi formulir bukti setoran tabungan di teller bank yang bersangkutan.

e. Apabila pengambilan dilakukan oleh orang lain, maka harus ada surat kuasa dari nasabah pemilik tabungan.

f. Setoran pertama sekurang-kurangnya Rp. 500.000,- g. Bunga tabungan untuk saat ini adalah 4,75% per tahun.

h. Penyetoran dapat dilakukan di semua kantor cabang pada hari kerja Senin-Jum’at dari jam 08.00-15.00 WIB.

i. Bila melakukan penyetoran di luar wilayah kantor cabang akan dikenakan biaya tambahan sebesar Rp. 2.500,-

j. Setoran kedua dan selanjutnya minimal Rp. 10.000,-

dapat digunakan sebagai alat pembayaran secara tunai dan mendapatkan rekening koran.

Sedangkan untuk Tabungan Haji Mandiri dapat dibuka di semua cabang Bank Mandiri dengan setoran awal minimal sesuai ketentuan yang diputuskan oleh Departemen Agama. Dengan setoran awal tersebut, maka pada saat pendaftaran nasabah akan mendapatkan porsi untuk berangkat haji sesuai dengan tahun yang diinginkan. Di samping itu juga penabung otomatis akan memperoleh perlindungan asuransi dan juga hadiah langsung. Nasabah juga memiliki kesempatan untuk diikutsertakan dalam undian berhadiah umroh. Nasabah akan diberikan buku Tabungan Haji Mandiri sebagai bukti penabung. Dengan buku tabungan tersebut nasabah dapat menyetor dan menarik tabungan di semua kantor cabang Bank Mandiri.

E. Distribusi

Letak suatu kantor merupakan hal yang harus diperhatikan oleh pihak bank, agar dapat mendekati para nasabah sehingga dapat memberikan pelayanan yang lebih efisien dan efektif.

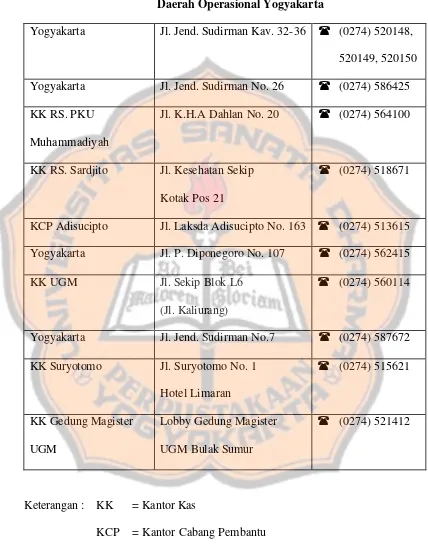

Tabel 4.1

Lokasi Kantor Cabang Bank Mandiri Daerah Operasional Yogyakarta

Yogyakarta Jl. Jend. Sudirman Kav. 32-36 ( (0274) 520148, 520149, 520150 Yogyakarta Jl. Jend. Sudirman No. 26 ( (0274) 586425 KK RS. PKU

Muhammadiyah

Jl. K.H.A Dahlan No. 20 ( (0274) 564100

KK RS. Sardjito Jl. Kesehatan Sekip Kotak Pos 21

( (0274) 518671

KCP Adisucipto Jl. Laksda Adisucipto No. 163 ( (0274) 513615 Yogyakarta Jl. P. Diponegoro No. 107 ( (0274) 562415

KK UGM Jl. Sekip Blok L6

(Jl. Kaliurang)

( (0274) 560114

Yogyakarta Jl. Jend. Sudirman No.7 ( (0274) 587672 KK Suryotomo Jl. Suryotomo No. 1

Hotel Limaran

( (0274) 515621

KK Gedung Magister UGM

Lobby Gedung Magister UGM Bulak Sumur

( (0274) 521412

Keterangan : KK = Kantor Kas

F. Harga

Di sini akan dijelaskan biaya-biaya yang dikenakan untuk tabungan, yaitu : 1. Tabungan Mandiri

a. Administrasi per bulan Rp. 5.000,- b. Penalti karena saldo minimum per bulan Rp. 5.000,-

c. Penalti karena rekening pasif Rp. 5.000,- / bulan d. Penggantian buku karena :

1) Penuh Bebas

2) Rusak Rp. 5.000,-

3) Hilang Rp. 15.000,-

e. Biaya penutupan rekening Rp. 5.000,-

2. Tabungan Mandiri dengan fasilitas Kartu Debit (Kartu Mandiri) a. Administrasi per bulan Rp. 5.000,-

b. Penalti karena saldo minimum perbulan Rp. 5.000,-

c. Penalti karena rekening pasif Rp. 5.000,- / bulan d. Biaya permintaan rekening koran Rp. 2.500,- / bulan e. Biaya penutupan rekening Rp. 5.000,-

3. Tabungan Haji Mandiri

a. Administrasi per bulan Bebas b. Biaya penggantian buku karena :

1) Rusak Rp. 5.000,-

c. Biaya penutupan rekening :

1) Untuk setoran BPIH Bebas

2) Di luar setoran BPIH Rp. 25.000,- Ket : BPIH = Biaya Penyelenggaraan Ibadah Haji

G. Promosi

Promosi merupakan suatu usaha yang dilakukan oleh pihak Bank Mandiri dalam mendekati para nasabahnya dan juga menarik para nasabah baru. Untuk saat ini promosi yang dilakukan Bank Mandiri salah satunya yaitu undian Mandiri FIESTA 3000 yang membagi-bagikan 50 Toyota Fortuner, 350 Toyota Yaris dan 2600 motor Honda Supra X. Untuk setiap kelipatan saldo rata-rata Rp. 500.000,- nasabah akan memperoleh satu nomor undian. Semakin besar saldo nasabah, semakin besar pula kesempatannya untuk menang. Undian ini berlaku mulai April 2006 sampai dengan Maret 2007. Untuk pemasarannya, Bank Mandiri lebih memfokuskan pada nasabah atau calon nasabah yang memiliki taraf hidup menengah ke atas dengan sistem

43

BAB V

ANALISIS DATA DAN PEMBAHASAN

Penelitian yang dilakukan di ATM Mandiri Circle K Gejayan dan Pamella Swalayan Kusumanegara selama bulan Desember 2006 sampai dengan Januari 2007 ini bertujuan untuk mengetahui beberapa hal yaitu mengenai karakteristik nasabah yang menggunakan fasilitas layanan Kartu Mandiri, urutan prioritas kepentingan nasabah terhadap fasilitas layanan Kartu Mandiri, serta sikap nasabah terhadap fasilitas layanan Kartu Mandiri.

A. Prosedur Analisis

1. Penyusunan Kuesioner

Kuesioner yang digunakan adalah dalam bentuk pilihan berganda, sehingga responden hanya dapat menjawab pertanyaan-pertanyaan yang diajukan berdasarkan pilihan-pilihan yang disediakan. Kuesioner ini dibagi menjadi 3 bagian yaitu :

a. Bagian pertama (identitas responden)

b. Bagian kedua (urutan prioritas)

Pada kuesioner bagian kedua ini responden diminta untuk mengurutkan prioritas responden terhadap fasilitas layanan Kartu Mandiri yang terdiri dari transaksi di Bank, transaksi di Merchant, dan transaksi di ATM, yaitu dengan cara memberikan angka 1 (satu) untuk prioritas pertama, angka 2 (dua) untuk prioritas kedua, dan angka 3 (tiga) untuk prioritas ketiga.

c. Bagian ketiga (harapan dan keyakinan)

Pada bagian ini terdiri dari 2 variabel. Variabel pertama yaitu pernyataan yang berhubungan dengan harapan nasabah terhadap fasilitas layanan Kartu Mandiri sebelum mereka memanfaatkan fasilitas layanan tersebut. Sedangkan variabel kedua berisi pernyataan yang berhubungan dengan keyakinan nasabah terhadap fasilitas layanan Kartu Mandiri setelah mereka memanfaatkan fasilitas layanan yang ada pada Kartu Mandiri.

Pada kuesioner bagian ketiga ini terdapat pernyataan-pernyataan yang mempunyai 5 alternatif jawaban yaitu : sangat setuju (skor 2), setuju (skor 1), netral (skor 0), tidak setuju (skor -1), serta sangat tidak setuju (skor -2).

2. Pengujian Kuesioner

diuji coba pada obyek penelitian. Untuk mengetahui adanya kesalahan dan ketidakmampuan kuesioner dalam mengungkapkan gejala atau kasus penulis melakukan uji coba sebanyak satu kali, dan setelah diuji ternyata terdapat kesalaha n pada beberapa item pertanyaan (EI1.10;BI2.6;BI3.3) sehingga jawaban dari pertanyaan tersebut menjadi tidak valid. Untuk itu penulis merevisi beberapa item pertanyaan yang tidak valid tersebut, kemudian diuji ulang pada obyek dan hasilnya kuesioner tersebut layak untuk menjadi instrumen penelitian yang baik.

3. Penyebaran Kuesioner

Pengambilan sampel dilakukan dengan cara purposive sampling, oleh sebab itu selama nasabah sudah memiliki Kartu Mandiri dan pernah memanfaatkan fasilitas layanan yang disediakan, maka responden memenuhi syarat untuk dijadikan sampel.

Kuesioner diedarkan kepada para nasabah yang ingin/telah menggunakan Kartu Mandirinya di ATM, dan untuk menarik minat nasabah mengisi kuesioner penulis memberikan souvenir sebagai tanda terima kasih sehingga diharapkan mereka mengisi kuesio ner dengan sungguh-sungguh.

B. Analisis Validitas dan Reliabilitas Kuesioner

1. Analisis Validitas Kuesioner

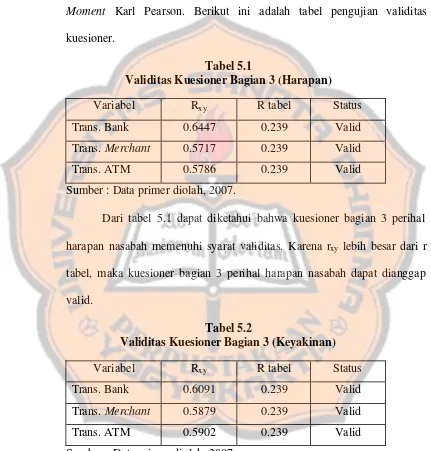

kesahihan suatu instrumen, suatu instrumen dapat dianggap valid apabila mampu mengukur apa yang diinginkan (Simamora, 2004: 172). Pengujian tingkat validitas ini menggunakan model koefisien korelasi Product Moment Karl Pearson. Berikut ini adalah tabel pengujian validitas kuesioner.

Tabel 5.1

Validitas Kuesioner Bagian 3 (Harapan)

Variabel Rxy R tabel Status

Trans. Bank 0.6447 0.239 Valid

Trans. Merchant 0.5717 0.239 Valid

Trans. ATM 0.5786 0.239 Valid

Sumber : Data primer diolah, 2007.

Dari tabel 5.1 dapat diketahui bahwa kuesioner bagian 3 perihal harapan nasabah memenuhi syarat validitas. Karena rxy lebih besar dari r tabel, maka kuesioner bagian 3 perihal harapan nasabah dapat dianggap valid.

Tabel 5.2

Validitas Kuesioner Bagian 3 (Keyakinan)

Variabel Rxy R tabel Status

Trans. Bank 0.6091 0.239 Valid

Trans. Merchant 0.5879 0.239 Valid

Trans. ATM 0.5902 0.239 Valid

Sumber : Data primer diolah, 2007.

2. Analisis Reliabilitas Kuesioner

Untuk menguji kehandalan kuesioner perlu diuji apakah kuesioner tersebut memenuhi syarat reliabilitas atau tidak, sehingga apabila kuesioner dicobakan berulang- ulang pada kelompok yang sama akan tetap menghasilkan data yang sama. Kuesioner dapat disebut memenuhi syarat reliabilitas jika rbb lebih besar dari r tabel. Hasil perhitungan reliabilitas dapat kita lihat pada tabel di bawah ini.

Tabel 5.3

Reliabilitas Kuesioner Bagian 3 (Harapan)

Variabel Rbb R tabel Status

Trans. Bank 0.7839 0.239 Reliabel

Trans. Merchant 0.7275 0.239 Reliabel

Trans. ATM 0.7331 0.239 Reliabel

Sumber : Data primer diolah, 2007.

Dari tabel di atas dapat disimpulkan bahwa kuesioner bagian 3 perihal harapan memenuhi syarat reliabilitas karena rbb lebih besar dari r tabel.

Tabel 5.4

Reliabilitas Kuesioner Bagian 3 (Keyakinan)

Variabel Rbb R tabel Status

Trans. Bank 0.7571 0.239 Reliabel

Trans. Merchant 0.7405 0.239 Reliabel

Trans. ATM 0.7423 0.239 Reliabel

Sumber : Data primer diolah, 2007.

dari r tabel, maka kuesioner bagian 3 perihal keyakinan nasabah dapat dianggap reliabel.

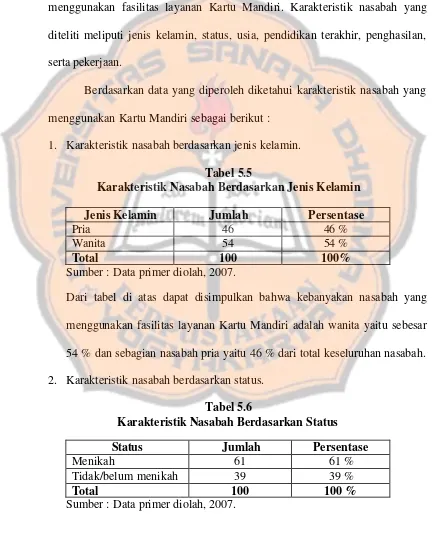

C. Analisis Persentase

Analisis ini digunakan untuk mengetahui karakteristik nasabah yang menggunakan fasilitas layanan Kartu Mandiri. Karakteristik nasabah yang diteliti meliputi jenis kelamin, status, usia, pendidikan terakhir, penghasilan, serta pekerjaan.

Berdasarkan data yang diperoleh diketahui karakteristik nasabah yang menggunakan Kartu Mandiri sebagai berikut :

1. Karakteristik nasabah berdasarkan jenis kelamin.

Tabe l 5.5

Karakteristik Nasabah Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Pria 46 46 %

Wanita 54 54 %

Total 100 100%

Sumber : Data primer diolah, 2007.

Dari tabel di atas dapat disimpulkan bahwa kebanyakan nasabah yang menggunakan fasilitas layanan Kartu Mandiri adalah wanita yaitu sebesar 54 % dan sebagian nasabah pria yaitu 46 % dari total keseluruhan nasabah. 2. Karakteristik nasabah berdasarkan status.

Tabel 5.6

Karakteristik Nasabah Berdasarkan Status

Status Jumlah Persentase

Menikah 61 61 %

Tidak/belum menikah 39 39 %

Total 100 100 %

Berdasarkan tabel di atas dapat diketahui bahwa sebagian besar nasabah yang menggunakan fasilitas layanan Kartu Mandiri berstatus sudah menikah yaitu sebesar 61 % dan sebagian belum menikah sebesar 39 %. 3. Karakteristik nasabah berdasarkan usia.

Tabel 5.7

Karakteristik Nasabah Berdasarkan Usia

Usia Jumlah Persentase

17-23 tahun 29 29 %

24-30 tahun 36 36 %

31-37 tahun 24 24 %

> 37 tahun 11 11 %

Total 100 100 %

Sumber : Data primer diolah, 2007.

Dari tabel di atas dapat diketahui bahwa rata-rata nasabah yang berusia 17-23 tahun sebanyak 29 %, berusia 24-30 tahun sebanyak 36 %, 31-37 tahun sebanyak 24 % dan usia lebih dari 37 tahun sebanyak 11 %. Jadi mayoritas nasabah berusia antara 24 sampai 30 tahun.

4. Karakteristik nasabah berdasarkan pendidikan terakhir.

Tabel 5.8

Karakteristik Nasabah Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah Persentase

SD / sederajat 0 0 %

SMP /sederajat 3 3 %

SMA / sederajat 54 54 %

Perguruan Tinggi 43 43 %

Total 100 100 %

Sumber : Data primer diolah, 2007.

ketiga berpendidikan terakhir SMP yang hanya berjumlah 3 % saja, sedangkan tidak terdapat nasabah yang berpendidikan terakhir SD.

5. Karakteristik nasabah berdasarkan penghasilan.

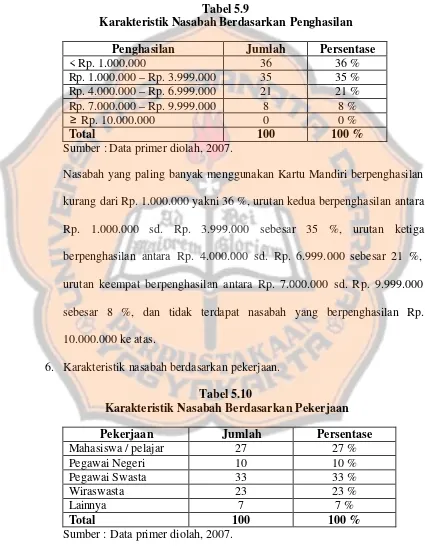

Tabel 5.9

Karakteristik Nasabah Berdasarkan Penghasilan

Penghasilan Jumlah Persentase

< Rp. 1.000.000 36 36 %

Sumber : Data primer diolah, 2007.

Nasabah yang paling banyak menggunakan Kartu Mandiri berpenghasilan kurang dari Rp. 1.000.000 yakni 36 %, urutan kedua berpenghasilan antara Rp. 1.000.000 sd. Rp. 3.999.000 sebesar 35 %, urutan ketiga berpenghasilan antara Rp. 4.000.000 sd. Rp. 6.999.000 sebesar 21 %, urutan keempat berpenghasilan antara Rp. 7.000.000 sd. Rp. 9.999.000 sebesar 8 %, dan tidak terdapat nasabah yang berpenghasilan Rp. 10.000.000 ke atas.

6. Karakteristik nasabah berdasarkan pekerjaan.

Tabel 5.10

Karakteristik Nasabah Berdasarkan Pekerjaan

Pekerjaan Jumlah Persentase

Mahasiswa / pelajar 27 27 %

Nasabah yang memanfaatkan fasilitas layanan Kartu Mandiri kebanyakan berprofesi sebagai pegawai swasta yaitu sebesar 33 %, mahasiswa/pelajar 27 %, Wiraswasta 23 %, pegawai negeri 10 %, dan lainnya sebanyak 7 %.

D. Analisis Prioritas Kepentingan

Analisis prioritas kepentingan berguna untuk menganalisa urutan prioritas nasabah mengenai fasilitas-fasilitas layanan yang ada pada Kartu Mandiri yang terdiri dari Transaksi di Bank, Transaksi di Merchant dan Transaksi di ATM. Di bawah ini adalah frekuensi prioritas kepentingan nasabah terhadap fasilitas layanan Kartu Mandiri berdasarkan peringkat.

Tabel 5.11

Frekuens i Prioritas Kepentingan Nasabah Terhadap Fasilitas Layanan Kartu Mandiri

Trans. Bank Trans. Merchant Trans. ATM

Variabel

Peringkat Frekuensi Frekuensi Frekuensi

1 15 21 64

2 19 55 26

3 66 24 10

Sumber : Data primer diolah, 2007.

Setelah diketahui frekuensi dari prioritas kepentingan nasabah berdasarkan peringkat, maka untuk mengetahui urutan prioritas kepentingan nasabah terhadap fasilitas layanan Kartu Mandiri dilakukan perkalian jumlah frekuensi dengan bobot dari tiap peringkat, di mana pembobotan dilakukan dengan cara sebagai berikut :

Tabel 5.12

Urutan Prioritas Kepentingan Nasabah Terhadap Fasilitas Layanan Kartu Mandiri

Trans. Bank Trans.

Merchant Trans. ATM

Variabel

Sumber : Data primer diolah, 2007.

Berdasarkan tabel di atas dapat diketahui bahwa :

Prioritas pertama adalah Transaksi di ATM dengan nilai total sebesar 254 Prioritas kedua adalah Transaksi di Merchant dengan nilai total sebesar 197 Prioritas ketiga adalah Transaksi di Bank dengan nilai total sebesar 149

Dengan demikian dapat disimpulkan bahwa nasabah lebih memprioritaskan fasilitas transaksi di ATM dibanding fasilitas lainnya, dan cenderung kurang memanfaatkan fasilitas transaksi di Bank dalam prioritas kepentingan mereka.

E. Analisis Multiatribute Attitude Model (MAM)

Untuk mengetahui bagaimana sikap nasabah terhadap fasilitas layanan Kartu Mandiri digunakan analisis Multiatribute Attitude Model (MAM) dari Fishbein dengan rumus :

( )( )

i

e = Tingkat harapan nasabah

Dari data yang diperoleh maka dapat dicari nilai atribut nasabah yang ditunjukkan dalam tabel berikut :

Tabel 5.13

Nilai Atribut dari Variabel Harapan

SS S N TS STS Rata2 tertimbang

Sumber : Data primer diolah, 2007.

Tabel 5.14

Nilai Atribut dari Variabel Keyakinan

SS S N TS STS Rata2 tertimbang

Setelah diketahui rata-rata tertimbang dari nilai atribut variabel harapan dan keyakinan, maka dapat diketahui nilai sikap nasabah dengan mengalikan rata-rata tertimbang dari harapan dan keyakinan. Adapun hasilnya dijelaskan dalam tabel di bawah ini :

Tabel 5.15

Nilai Sikap Nasabah terhadap Variabel Bank

Variabel Bank Harapan (ei) Keyakinan (bi) AB = (bi) x (ei)

1 1.63 1.16 1.8908

2 1.65 1.02 1.683

10 1.05 0.96 1.008

Total 4.5818

Sumber : Data primer diolah, 2007.

Tabel 5.16

Nilai Sikap Nasabah terhadap Variabel Merchant

Variabel Merchant Harapan (ei) Keyakinan (bi) AB = (bi) x (ei)

6 1.33 0.97 1.2901

8 1.19 0.95 1.1305

9 1.42 1.12 1.5904

Total 4.011

Sumber : Data primer diolah, 2007.

Tabel 5.17

Nilai Sikap Nasabah terhadap Variabel ATM

Variabel ATM Harapan (ei) Keyakinan (bi) AB = (bi) x (ei)

Sumber : Data primer diolah, 2007.

Dari nilai sikap nasabah terhadap ketiga variabel tersebut (Bank,

sebesar 5,143733333. Perhitungan dari nilai sikap nasabah terhadap fasilitas layanan Kartu Mandiri ditunjukkan dalam tabel berikut ini :

Tabel 5.18

Nilai Sikap Nasabah terhadap Fasilitas Layanan Kartu Mandiri

Variabel AB = (bi) x (ei)

Bank 4.5818

Merchant 4.011

ATM 6.8384

Rata-rata 5.143733333

Sumber : Data primer diolah, 2007.

Setelah diketahui rata-rata dari total nilai sikap nasabah terhadap ketiga variabel tersebut, perlu dibua t skala untuk menunjukkan sikap nasabah terhadap masing- masing variabel fasilitas layanan Kartu Mandiri dan fasilitas layanan Kartu Mandiri secara keseluruhan dengan mengalikan antara harapan ideal (dengan nilai konstan sebesar 2, karena harapan ideal menunjukkan nilai positif maksimum dari sikap) dengan keyakinan. Untuk mengetahui skala sikap masing- masing variabel dilakukan perhitungan berikut :

Tabel 5.19

Harapan Ideal X Keyakinan (Variabel Bank)

Variabel Bank Harapan Ideal (1) Keyakinan (2) Total (1) X (2)

1 2 1.16 2.32

2 2 1.02 2.04

10 2 0.96 1.92

Total 6.28

Tabel 5.20

Harapan Ideal X Keyakinan (Variabel Merchant)

Variabel Merchant Harapan Ideal (1) Keyakinan (2) Total (1) X (2)

Harapan Ideal X Keyakinan (Variabel ATM)

Setelah diketahui hasil perkalian dari harapan ideal dengan keyakinan nasabah terhadap fasilitas layanan Kartu Mandiri, maka kita perlu mengetahui hasil perkalian dari harapan ideal dengan keyakinan terhadap fasilitas layanan Kartu Mandiri yang mana keyakinan terhadap masing- masing variabel diperoleh dari rata-rata nilai keyakinan masing- masing variabel (ditunjukkan dalam tabel 5.22) :

Rata-rata 1.046666667 1.013333333 1.1175

Maka setelah diketahui rata-rata keyakinan dari masing- masing variabel, dapat diperoleh nilai total dari perkalian harapan ideal dengan keyakinan yang ditunjukkan dalam tabel di bawah ini :

Tabel 5.23

Harapan Ideal X Keyakinan (Fasilitas Layanan Kartu Mandiri)

Variabel Harapan Ideal (1) Keyakinan (2) Total (1) X (2)

Bank 2 1.046666667 2.093333334

Merchant 2 1.013333333 2.026666666

ATM 2 1.1175 2.235

Total 6.355

Sumber : Data primer diolah, 2007.

1. Sikap nasabah terhadap transaksi di Bank

Dari tabel 5.18 diperoleh nilai sikap nasabah terhadap transaksi di Bank sebesar 4,5818. Setelah diperoleh nilai total dari perkalian harapan ideal dan keyakinan maka diperoleh nilai 6,28. Dari angka tersebut kita dapat mengetahui skala sikapnya yang ditunjukkan dalam tabel di bawah ini :

Tabel 5.24 Skala Sikap Nasabah

(Transaksi di Bank)

Sangat Negatif Negatif Netral Positif Sangat Positif

-6,28 -3,768 -1,256 1,256 3,768 6,28 Berdasarkan skala di atas angka 4,5818 berada di antara nilai 3,768 dan 6,28 hal ini menunjukkan sikap nasabah terhadap transaksi di Bank adalah sangat positif.

2. Sikap nasabah terhadap transaksi di Merchant

Dari tabel 5.18 diperoleh nilai sikap nasabah terhadap transaksi di