SKRIPSI

Oleh :

ENY WINDAYANTI 0913010020/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

Hak Cipta © milik UPN "Veteran" Jatim :

PENGARUH IMPLEMENTASI GOOD CORPORATE GOVERNANCE

(GCG) TERHADAP PRAKTIK EARNING MANAGEMENT PADA

PERUSAHAAN OUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh :

ENY WINDAYANTI 0913010020/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

Hak Cipta © milik UPN "Veteran" Jatim :

PERUSAHAAN AUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

yang diajukan

Eny Windayanti 0913010020/FE/AK

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Rina Mustika, SE, MM Tanggal :

NIP. 369029500481

Mengetahui

Ketua Program Studi Akuntansi

Dr. Sri Trisnaningsih , SE, M.Si NIP. 196509291992032001

Hak Cipta © milik UPN "Veteran" Jatim :

USULAN PENELITIAN

PENGARUH IMPLEMENTASI GOOD CORPORATE GOVERNANCE

(GCG) TERHADAP PRAKTIK EARNING MANAGEMENT PADA

PERUSAHAAN AUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

yang diajukan

Eny Windayanti 0913010020/FE/AK

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Rina Mustika, SE, MM Tanggal :

NIP. 369029500481

Mengetahui

Ketua Program Studi Akuntansi

Dr. Sri Trisnaningsih , SE, M.Si NIP. 196509291992032001

Hak Cipta © milik UPN "Veteran" Jatim :

PERUSAHAAN AUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

yang diajukan

Eny Windayanti 0913010020/FE/AK

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Rina Mustika, SE, MM Tanggal :

NIP. 369029500481

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Drs. Ec. RA, Suwaidi. MS NIP. 196003301986031003

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

PENGARUH IMPLEMENTASI GOOD CORPORATE GOVERNANCE

(GCG) TERHADAP PRAKTIK EARNING MANAGEMENT PADA

PERUSAHAAN AUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Disusun Oleh : Eny Windayanti 0913010020/FE/AK

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Rina Mustika, SE, MM Drs. Ec. Saiful Anwar, M.Si

NIP. 369029500481 NIP.195803251988031001

Sekretaris

Rina Mustika, SE, MM NIP. 369029500481 Anggota

Dra. Ec. Sari Andayani, M.Aks NIP. 196610111992032001

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

Dr. H. Dhani Ichsanuddin Nur, MM. NIP. 196 309 241 989 031 001

Hak Cipta © milik UPN "Veteran" Jatim :

i

sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “veteran” Jawa Timur dengan judul

“PENGARUH IMPLEMENTASI GOOD CORPORATE GOVERNANCE

(GCG) TERHADAP PRAKTIK EARNING MANAGEMENT PADA

PERUSAHAAN OUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada: 1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs . Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

ii

4. Bapak Drs . Ec. Saiful Anwar, M. Si, selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, M. Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Rina Mustika, SE, MM selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Para staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan bantuan terhadap fasilitas peminjaman buku sebagai referensi dalam penyususnan skripsi.

9. Para staf Bursa Efek Surabaya yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penyusunan skripsi ini

10. Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan semangat sehingga skripsi ini dapat terselesaikan.

11. Sahabatku semua yang selalu ada Zulfiah Irfa, Aji Mardanu, Mas Fandy, Rosidah, Fina Windarti, Dinni, Rubina Beby, Vina, Yeni, Mita, Unun, Widya, Dian, Ida, Andre Pane dan Anindita Putri. Terim kasih telah memberikan dukungan dan kenangan yang indah selama kuliah.

12. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyelesaian skripsi ini.

Hak Cipta © milik UPN "Veteran" Jatim :

iii

Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 14 Februari 2013

Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

iv

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL DANGAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 10

1.3Tujuan Penelitian ... 10

1.4Manfaat Penelitian ... 11

BAB II TINJ AUAN PUSTAKA ... 13

2.1. Hasil PenelitianTerdahulu ... 13

2.2. LandasanTeori ... 17

2.2.1. Teori Keagenan (Agency Theory) ... 17

2.2.1.1. Konsep-konsep Teori Agensi ... 18

2.2.1.2. Mekanisme Pengendalian ... 18

2.2.2. Good Corporate Governance ... 19

2.2.1.1. Pengertian Good Corporate Governance ... 19

2.2.1.2. Prinsip-prinsip Good Corporate Governance ... 21 2.2.1.3. Manfaat Penerapan Good Corporate Governance 26 2.2.1.4. Keberadaan Organ dalam Corporate Governance. 27

Hak Cipta © milik UPN "Veteran" Jatim :

v

2.2.3.1. Pengertian Manajemen Laba ... 31

2.2.3.2. Strategi Manajemen Laba ... 34

2.2.3.3.Motivasi Melakukan Manajemen Laba ... 35

2.2.3.4. Mekanisme Manajemen Laba ... 36

2.2.4. Pengaruh Good Corporate Governance terhadap Manajemen Laba ... 37

2.3. Kerangka Pikir... 39

2.4. Hipotesis……. ... 39

BAB III METODE PENELITIAN ... 40

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 40

3.2. Teknik Penentuan Sampel ... 42

3.2.1. Populasi ... 42

3.2.2. Sampel ... 42

3.3. Teknik Pengumpulan Data ... 44

3.3.1 Jenis Data ... 44

3.3.2. Sumber Data ... 44

3.3.3.Metode Pengambilan Data ... 44

3.4. Uji Kualitas Data ... 44

3.4.1. Uji Normalitas ... 44

3.4.2. Uji Outlier... 45

3.4.3. Uji Asumsi Klasik ... 46

Hak Cipta © milik UPN "Veteran" Jatim :

vi

3.5. Teknik Analisis dan uji Hipotesis ... 48

3.5.1. Teknik Analisis ... 48

3.5.2. Uji Hipotesis ... 49

3.5.2.1. Uji F ... 49

3.5.2.2. Uji t ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1. Deskripsi Objek Penelitian ... 51

4.1.1. PT. Bursa Efek Indonesia ... 51

4.1.2 PT. Astra Internasional Tbk... ... 53

4.1.3. PT Astra Otoparts Tbk... 54

4.1.4. PT. Gajah Tunggal Tbk ... 55

4.1.5. PT. IndospringTbk ... 55

4.1.6. PT. Prima Alloy Steel Universal Tbk ... 56

4.1.7. PT. United Tractor Tbk ... 56

4.1.8. PT. Selamat Sampurna Tbk ... 57

4.1.9. PT. Nipress Tbk ... 57

4.1.10.PT. Intraco Penta ... 58

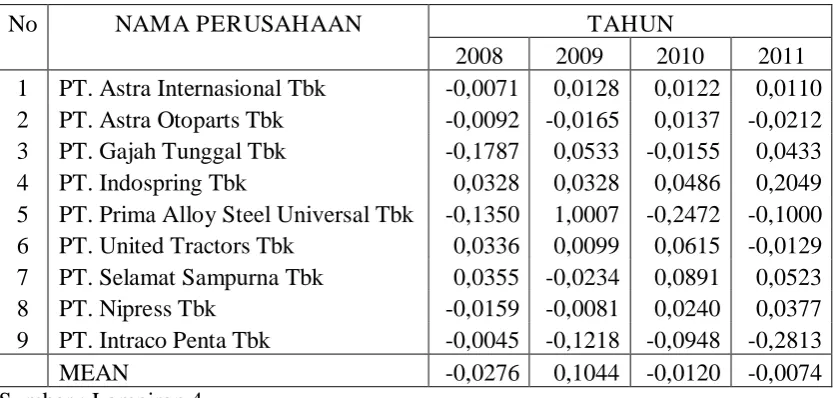

4.2. Deskripsi Hasil Penelitian ... 59

4.2.1. Komposisi Dewan Komisaris Independen (X1) ... 60

4.2.2. Kepemilikan Manajerial (X2) ... 60

4.2.3. Keberadaan Komite Audit (X3)... 61

4.2.4. Manajemen Laba (Y) ... 62

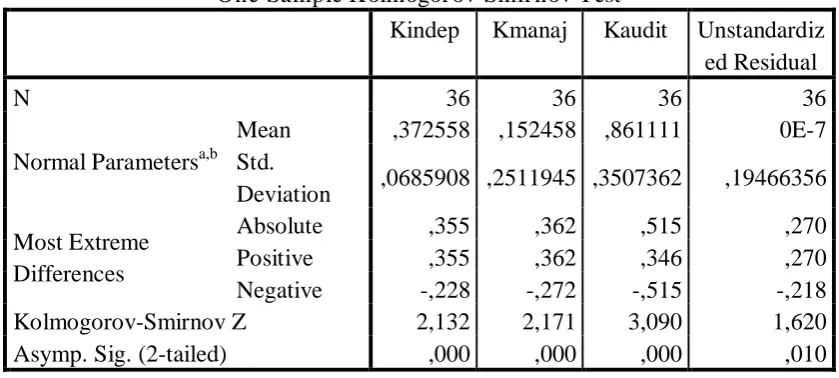

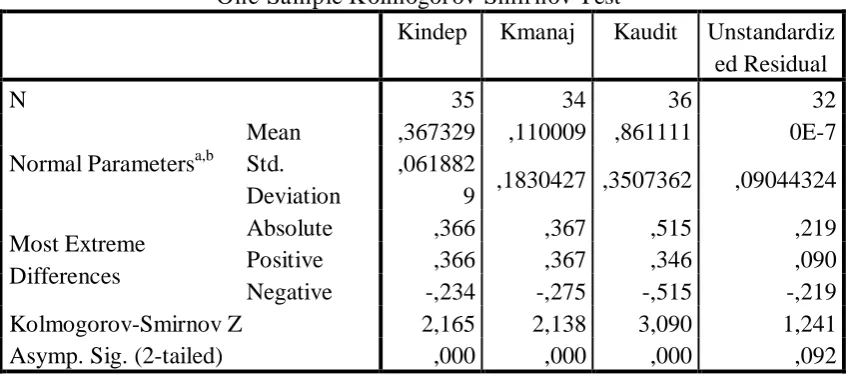

4.3. Uji Kualitas Data ... 64

4.3.1. Uji Normalitas ... 64

Hak Cipta © milik UPN "Veteran" Jatim :

vii

4.4.3. Uji Heterokedastisitas ... 68

4.5. Analisis dan Pengujian Hipotesis ... 69

4.5.1. Persamaan Regresi ... 69

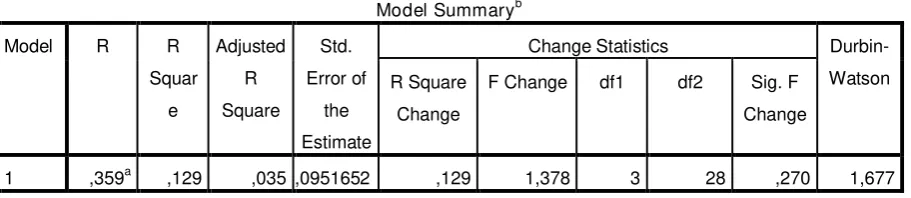

4.5.2. Koefisien Determinasi R2 ... 71

4.5.3. Hasil Pengujian Hipotesis ... 72

4.3.4.1.Uji F ... 72

4.3.4.2.Uji t ... 73

4.4. Pembahasan ... 75

4.4.1. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu ... 79

4.4.2. Keterbatasan Penelitian ... 82

BAB V KESIMPULAN DAN SARAN ... 84

5.1. Kesimpulan ... 84

5.2. Saran ... 85 DAFTAR PUSTAKA

Hak Cipta © milik UPN "Veteran" Jatim :

x

PENGARUH IMPLEMENTASI GOOD CORPORATE GOVERNANCE

(GCG) TERHADAP PRAKTIK EARNING MANAGEMENT PADA

PERUSAHAAN OUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Oleh : Eny Windayanti

Abstrak

Good Corporate Governance (GCG) adalah suatu praktik pengelolahan perusahaan secara amanah dan prudensial dengan mempertimbangkan keseimbangan pemenuhan kepentingan seluruh stakeholders. Dengan implementasi Good Corporate Governance (GCG), maka pengelolahan sumber daya perusahaan diharapkan menjadi efisien, efektif, ekonomis dan produktif dengan selalu berorientasi pada tujuan perusahaan dan memperhatikan

stakeholders. Implementasi Good Corporate Governance (GCG) dalam suatu

perusahaan yang baik adalah dengan dibentuknya suatu dewan komisaris, komisaris independen, kepemilikan manajerial dan komite audit. Tujuan penelitian ini adalah untuk membuktikan secara empiris tentang pengaruh Good

Corporate Governance (GCG) dilihat dari komposisi dewan komisaris

independen, kepemilikan manajerial, dan keberadaan komite audit terhadap praktik Earning Management.

Variabel dalam penelitian ini adalah komposisi dewan komisaris independen (X1), kepemilikan manajerial (X2), keberadaan komite audit (X3) dan

manajemen laba (Y).Sampel penelitian ini adalah 36 data laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada tahun 2008 – 2011. Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan pengujian yang dilakukan, maka dapat disimpulkan bahwa komposisi dewan komisaris independen, kepemilikan manajerial dan keberadaan komite audit berpengaruh secara tidak signifikan terhadap praktik manajemen laba.

Kata Kunci : komposisi dewan komisaris independen, kepemilikan manajerial, keberadaan komite audit dan manajemen laba.

Hak Cipta © milik UPN "Veteran" Jatim :

x

EnyWindayanti abstract

Good Corporate Governance (GCG) is a practice of administration of the company'sman date and prudential compliance by considering the balance of interests of all stakeholders. With the implementation of Good Corporate Governance (GCG), the administration of the company's resourcesare expectedto beefficient, effective, economical and productive always goal-oriented company and pay attention to stakeholders. Implementation of Good Corporate Governance (GCG) in a good company is the establishment of a board of directors, independent commissioners, managerial ownership and audit committee. The purpose of this study is to demonstrate empirically the effects of Good Corporate Governance (GCG) seen from the composition ofthe board of commissioners of independent, managerial ownership, and the existence ofthe audit committee on the practice of Earning Management.

The variable in this study isindependent ofthe composition ofthe board (X1), managerial ownership (X2), the existence ofan audit committee (X3) and

earnings management (Y). The sample was 36 automotive company financial statement data a relisted in the Indonesia Stock Exchange in the year 2008 to 2011. While the data use dare secondary data. The sampling technique used purposive sampling. The analysis method used is multiple linear regression analysis.

Based on the tests performed, it can be concluded that the composition of the board of commissioners of independent, managerial ownership and the existence of an audit committee is not significant effecton the practice of earnings management.

Keywords: composition of independent commissioners, managerial ownership, the existence of the audit committee and earnings management.

Hak Cipta © milik UPN "Veteran" Jatim :

1

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Perkembangan usaha belakangan ini telah sampai pada tahap persaingan global dan terbuka dengan dinamika perubahan yang demikian cepat. Dalam situasi kompetisi global seperti ini, Good Corporate Governance (GCG) merupakan suatu keharusan dalam rangka membangun kondisi perusahaan yang tangguh dan sustainable. Good Corporate Governance (GCG) adalah suatu praktik pengelolahan perusahaan secara amanah dan prudensial dengan mempertimbangkan keseimbangan pemenuhan kepentingan seluruh stakeholders. Dengan implementasi Good Corporate Governance (GCG), maka pengelolahan sumber daya perusahaan diharapkan menjadi efisien, efektif, ekonomis dan produktif dengan selalu berorientasi pada tujuan perusahaan dan memperhatikan stakeholders. Penerapan Good Corporate

Governance (GCG) yang tepat dengan cara mematuhi prinsip-prinsip yaitu

transparansi, akuntabilitas, responsibilitas, independensi, kewajaran dan kesetaraan. Terdapat skandal keuangan di perusahaan-perusahaan publik pada tahun 1998-2001 dengan melibatkan laporan keuangan yang pernah diterbitkan. Kasus yang pernah terjadi di Indonesia, seperti PT. Kimia Farma Tbk yang melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi. Dengan melihat beberapa contoh kasus tersebut, sangat relevan bila ditarik suatu pertanyaan tentang efektivitas

Hak Cipta © milik UPN "Veteran" Jatim :

penerapan Corporate Governance. Corporate Governance merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholder lainnya.

Tujuan utama mendirikan suatu perusahaan adalah untuk memperoleh keuntungan dan untuk meningkatkan nilai pasar perusahaan yang ada. Tujuan tersebut memilih perusahaan untuk menunjuk komisaris untuk mewakili perusahaan. Untuk perusahaan publik yang sebagian sahamnya dimiliki oleh masyarakat melalui bursa saham, penyajian laporan keuangan harus memenuhi persyaratan yang ditetapkan oleh lembaga yang berwewenang. Di Indonesia lembaga ini adalah Badan Pengawas Pasar Modal (Bapepam), dan laporan ini harus diterbitkan melalui media-media masa yang dapat digunakan sebagai sumber informasi penting yang diperlukan oleh pemegang saham khususnya dan pihak-pihak yang berkepentingan dengan perusahaan

(stakeholder) pada umumnya. Salah satu peraturan yang diterbitkannya adalah

bahwa emiten wajib mengungkapkan informasi penting melalui laporan tahunan di antaranya laporan keuangan kepada para pemegang saham maupun laporan-laporan lainnya kepada Bapepam, Bursa Efek, serta kepada msyarakat dengan cara tepat waktu, akurat, dapat dimengerti dan obyektif.

Pengelolahan perusahaan berdasarkan prinsip Good Corporate

Governance (GCG) pada dasarnya merupakan upaya untuk menjadikan GCG

sebagai pedoman bagi pengelolahan perusahaan dalam mengelola manajemen perusahaan. Penerapan prinsip-prinsip GCG saat ini sangat diperlukan agar

Hak Cipta © milik UPN "Veteran" Jatim :

3

perusahaan dapat bertahan dan tangguh dalam menghadapi persaingan yang semakin ketat, serta agar dapat menerapkan etika bisnis secara konsisten sehingga dapat terwujud iklim usaha yang sehat, efisiensi, dan transparan.

Dalam pelaksanaan tata kelola perusahaan yang baik dibentuk suatu dewan komisaris, komisaris independen, kepemilikan manajerial dan komite audit. Fungsi dewan komisaris adalah sebagai pengawas dan pemberi nasehat kepada manajer (direksi) atas nama para pemegang saham. Dewan komisaris sebagai puncak dari sistem pengendalian internal perusahaan memiliki peranan terhadap terhadap aktivitas pengawasan. Pengawasan oleh dewan komisaris akan menambah keyakinan bahwa manajemen telah bertindak sesuai dengan kepentingan pemegang saham, karena dewan komisaris diangkat oleh pemegang saham maka mereka harus mewakili kepentingan para pemegang saham dalam mengawasi tindakan manajemen.

Di samping itu, dalam pemecahan perselisihan antara para manajer internal dan pengawasan kebijakan manajemen serta pemberian nasihat kepada manajemen diperlukan pihak ketiga yang independen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi-fungsi tersebut agar tercipta perusahaan yang Good Corporate Governance.

Dengan meningkatkan kepemilikan manajerial atau kepemilikan saham oleh manajer, diharapkan manajer akan bertindak sesuai dengan keinginan prinsipal karena manajer akan termotivasi untuk meningkatkan kerja. Selain itu, dengan kepemilikan saham oleh manajer dalam jumlah

Hak Cipta © milik UPN "Veteran" Jatim :

banyak. Memungkinkan dapat meminimalisasi terjadinya manajemen laba dalam suatu perusahaan.

Komite audit mempunyai peran yang penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan, menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Dengan berjalannya fungsi komite audit secara efektif, maka control terhadap perusahaan akan lebih baik sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraan sendiri dapat diminimalisasi.

Laporan keuangan manjadi alat ukur utama bagi perusahaan untuk menyampaikan informasi keuangan mengenai pertanggungjawaban pihak manajemen Schiper dan Vincent (2003). Salah satu parameter yang paling sering digunakan untuk mengukur peningkatan atau penurunan kinerja perusahaan adalah laba. Bagi investor, laporan laba memiliki informasi untuk menganalisis saham yang diterbitkan oleh emiten. Hal ini dapat mempermudah para investor untuk pengambilan keputusan untuk menanamkan investasinya di perusahaan tersebut. Laba yang meningkat dari periode sebelumnya mengindikasikan bahwa kinerja perusahaan baik hal ini dapat mempengaruhi peningkatan harga saham perusahaan.

Pengambilan keputusan akan berpengaruh terhadap penilaian dari para pemegang saham. Hal ini dikarenakan dari pengambilan keputusan tersebut para pemegang saham akan terus menanamkan modalnya pada perusahaan atau tidak. Antara kepentingan pemegang saham dan kepentingan manajer

Hak Cipta © milik UPN "Veteran" Jatim :

5

banyak mengalami kesalahpahaman atau bertentangan atas apa yang diharapkan. Hal ini biasanya disebabkan oleh manajer mementingkan kepentingan pribadinya dan dari hal tersebut banyak pemegang saham yang tidak menyukai atas sikap dari manajer. Dengan demikian munculah Agency

Theory menjelaskan tentang hubungan kontraktual antara pihak yang

mendelegasikan pengambilan keputusan tertentu (principal/pemilik/pemegang saham) dengan pihak yang menerima pendelegasian tersebut (agent/direksi/manajemen). Agency teory memfokuskan pada kontrak yang efisien yang mempengaruhi hubungan prinsipal dan agen .

Akuntabilitas sebagai prospek GCG menjadi penting disaat manajemen menghadapi intertemporal choice yang memaksa manajemen melakukan manipulasi laporan keuangan yang sedang dihadapinya. Manipulasi kinerja keuangan yang ditempuh dengan beberapa cara merupakan suatu upaya manajemen untuk menggunakan keputusan tertentu untuk mengunah laporan keuangan dengan tujuan menyesatkan para pemegang saham. Manipulasi ini dikenal sebagai earning management antara lain dilakukan dengan memilih prosedur dan metode akuntansi tertentu atau mengendalikan berbagai akrual.

Laporan keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan keuangan. Laporan ini diakui oleh investor, kreditor, supplier, organisasi buruh, bursa efek dan para analis keuangan sebagai sumber informasi penting mengenai keberadaan

Hak Cipta © milik UPN "Veteran" Jatim :

sumber daya ekonomi perusahaan yang diharapkan berguna menjdi pedoman untuk pemegang saham dan investor potensial untuk menentukan kepentingan investasi mereka terhadap saham emiten.

Dari laporan tersebut diharapkan investor tidak hanya mengetahui kinerja perusahaan di masa yang akan datang. Untuk mengetahui bagaimana respon investor terhadap pengumuman earning kita dapat melihat bagaimana perubahan harga saham pada saat earning diumumkan. Dari respon tersebut akan diketahui apakah pengumuman earning memiliki kandungan informasi yang relevan (value-relevance) atau tidak.

Pemilihan perusahaan otomotif sebagai objek penelitian ini dikarenakan industri otomotif mempunyai prospek yang sangat menguntungkan dan saat ini sedang mengahadapi persaingan serta pertumbuhan market yang cukup tinggi. Selain itu, industri otomotif juga selalu mengikuti perkembangan teknologi yang cepat secara global.

Perekonomian Indonesia pada tahun 2011 tumbuh sebesar 6,5% dibandingkan tahun 2010. Pertumbuhan terjadi pada semua sector ekonomi, dengan pertumbuhan tertinggi di Sektor Pengangkutan dan Komunikasi 10,7% danterendah di Sektor Pertambangan dan Penggalian 1,4% (Berita Resmi

Statistik No.13/02/Th.XV, 6 Februari 2012). Peningkatan pertumbuhan

ekonomi diimbangi dengan tingkat perkembangan industrinya dapat menjadikan rakyat Indonesia semakin berpola konsumtif untuk memenuhi kebutuhan primer, sekunder dan tersiernya dari berbagai bidang industri di Indonesia. Salah satu industri yang ikut tumbuh seiring dengan bertumbuhnya

Hak Cipta © milik UPN "Veteran" Jatim :

7

perekonomian ini adalah industri otomotif froda 4. Berdasarkan data yang dilansir oleh Gaikindo (Gabungan Industri Kendaraan Bermotor Indonesia), tercatat pertumbuhan industri otomotif roda 4 di tahun 2011 bertumbuh 19%-volume dari tahun 2010, dan diprediksi akan tumbuh 23% di tahun 2012 ini. Pertumbuhan yang signifikan dan stabil dari tahun ketahunnya, telah membuat industri otomotif roda 4 menjadi salah satu industri dengan persaingan yang ketat dan kompetitif.

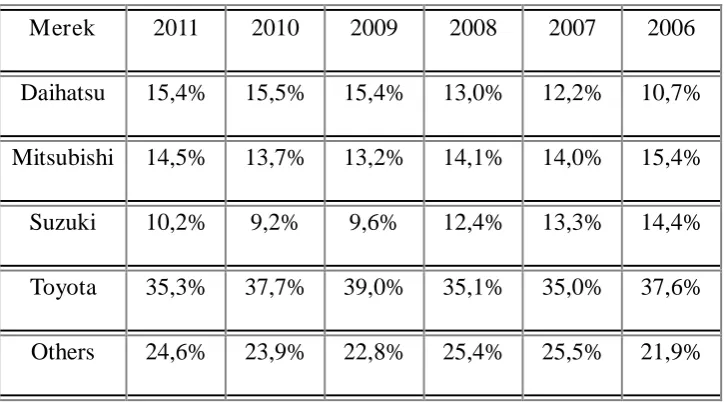

Tabel 1.1 Mar ket Share Penjualan Otomotif Roda Empat Di Indonesia :

Merek 2011 2010 2009 2008 2007 2006

Daihatsu 15,4% 15,5% 15,4% 13,0% 12,2% 10,7% Mitsubishi 14,5% 13,7% 13,2% 14,1% 14,0% 15,4% Suzuki 10,2% 9,2% 9,6% 12,4% 13,3% 14,4% Toyota 35,3% 37,7% 39,0% 35,1% 35,0% 37,6% Others 24,6% 23,9% 22,8% 25,4% 25,5% 21,9%

Gaikindo juga mencatat adanya pergeseran penguasaan market share industri ini, seperti yang terlampir pada Tabel 1.1. Penguasaan market share industri otomotif roda 4 di Indonesia, dari tahun 2006 selalu dipegang oleh 4 merek utama, yakni Toyota, Suzuki, Mitsubishi dan Daihatsu, dengan Toyota sebagai market leader yang kokoh di posisinya. Namun ada yang menarik, dimana per tahun 2009, posisi kedua market share mengalami pergeseran, dari tangan Mitsubishi berpindah ke Daihatsu, walaupun dengan keunggulan yang sangat tipis.

Hak Cipta © milik UPN "Veteran" Jatim :

Peningkatan market share dalam industri otomotif memberikan suatu keuntungan (profit) yang cukup tinggi bagi perusahaan. Sehingga memungkinkan perusahaan melakukan manajemen laba (earning

management) dalam laporan keuangannya. Salah satu hal yang dapat

dilakukan manajer dalam praktek manajemen laba Manajer meningkatkan laba yang dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik. Cara ini juga memungkinkan peningkatan laba selama beberapa periode

Peningkatan laba yang dilakukan oleh perusahaan bertujuan agar laporan keuangan suatu perusahaan tampak baik dimata para investor (stakeholder) dengan peningkatan laba yang cukup signifikan dari satu periode ke periode berikutnya. Sehingga para investor (stakeholder) tertarik untuk melakukan investasi terhadap perusahaan yang memiliki peningkatan laba. Hal ini dikarenakan, bahwa semakin besar laba yang diperoleh perusahaan, semakin besar pula ketertarikan investor untuk memberikan investasinya pada perusahaan.

Berdasarkan fakta tersebut tentu akan membuat investor tertarik untuk menanamkan modalnya dalam perusahaan yang menghasilkan laba bersih yang tinggi, karena dengan laba yang tinggi investor mengharapkan pengembalian yang lebih besar dari investasinya.

Penelitian yang dilakukan oleh Nasution dan Setiawan (2007), Oktafiana (2008), Kusumandari (2009), Novyana (2010) membuktikan bahwa implementasi Good Corporate Governance tidak memiliki pengaruh yang

Hak Cipta © milik UPN "Veteran" Jatim :

9

signifikan terhadap manajemen laba. Hal ini dikarenakan adanya kecenderungan untuk memperhatikan laba yang didasari dengan sikap manajemen yang cenderung mendorong timbulnya earning management. Manajemen laba dapat terjadi karena manajer diberi keleluasan untuk memilih metode akuntansi yang akan digunakan dalam mencatat dan mengungkapkan informasi keuangan privat yang dimilikinya. Selain itu juga, dikarenakan adanya korelasi yang sangat kecil antara Good Corporate Governance dengan manajemen laba yang berarti masih banyak faktor-faktor yang mempengaruhi dalam penerapan prinsip-prinsip Good Corporate Governance yaitu faktor intern dan ekstern perusahaan, yang termasuk faktor intern diantaranya struktur kepemilikan perusahaan sedangkan yang termasuk dalam kategori faktor ekstern antara lain budaya lokal. Sedangkan hasil penelitian yang pernah dilakukan oleh Ahyani (2011), menunjukkan bahwa Peningkatan skor

Good Corporate Governance (GCG) berdampak pada peningkatan kinerja

keuangan dari aspek ROE, sehingga hipotesis kedua peneliti ini yang menyatakan bahwa Good Corporate Governance (GCG) berpengaruh positif terhadap ROE, teruji kebenarannya.

Fenomena ini mendorong peneliti untuk melakukan suatu penelitian lebih lanjut mengenai pengaruh Good Corporate Governance GCG terhadap manajemen laba (earning management) dikarenakan masih kurangnya bukti empiris mengenai penelitian yang pernah dilakukan oleh peneliti terdahulu. Penelitian ini dilakukan dengan tujuan untuk memberikan tambahan bukti

Hak Cipta © milik UPN "Veteran" Jatim :

empiris guna memperkuat hasil penelitian terdahulu pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan uraian diatas, maka dilakukan penelitian mengenai “PENGARUH IMPLEMENTASI GOOD CORPORATE GOVERNANCE

(GCG) TERHADAP PRAKTIK EARNING MANAGEMENT PADA

PERUSAHAAN OUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka dapat dirumuskan sebagai berikut :

1. Apakah komposisi dewan komisaris, kepemilikan manajerial, dan keberadaan komite audit secara simultan berpengaruh signifikan terhadap praktik earning management pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI)?

2. Apakah komposisi dewan komisaris, kepemilikan manajerial, dan keberadaan komite audit secara parsial berpengaruh signifikan terhadap praktik earning management pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI)?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk membuktikan secara empiris bahwa komposisi dewan komisaris, kepemilikan manajerial, dan keberadaan komite audit secara simultan berpengaruh signifikan terhadap praktik earning

Hak Cipta © milik UPN "Veteran" Jatim :

11

management pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia (BEI).

2. Untuk membuktikan secara empiris bahwa komposisi dewan komisaris, kepemilikan manajerial, dan keberadaan komite audit secara parsial berpengaruh signifikan terhadap praktik earning

management pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia (BEI). 1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan diatas, maka penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak-pihak tertentu antara lain :

1. Investor

Bagi investor, penelitian ini akan membantu para investor dalam memperoleh suatu pertimbangan keputusan investasi pada perusahaan yang telah menerapkan Good Corporate Governance. Sehingga investor akan memperoleh informasi pendukung pengambilan keputusan yang berdampak mendapatkan keuntungan optimal ketika menanamkan dananya pada perusahaan terkait.

2. Perusahaan

Informasi dari penelitian ini dapat digunakan sebagai bahan masukan bagi perusahaan dalam menyikapi fenomena yang terkait dengan

Corporate Governance serta pengaruhnya terhadap manajemen laba.

Sehingga para pemakai laporan keuangan dan praktisi penyelenggara

Hak Cipta © milik UPN "Veteran" Jatim :

perusahaan dapat memahami pentingnya peranan Corporate

Governance mengurangi laba dalam perusahaan.

3. Bagi pembaca

Dengan adanya penelitian ini dapat menambah wawasan pembaca tentang manajemen laba di perusahaan

4. Bagi penulis

Dengan adanya penelitian ini diharapkan penulis dapat menerapkan toeri-teori yang telah didapat selama perkulian

Hak Cipta © milik UPN "Veteran" Jatim :

13 BAB II

KAJ IAN TEORI DAN PENGEMBANGAN MODEL

2.1 Penelitian Terdahulu

Penelitian yang dilakukan oleh Nasution dan Setiawan (2007) tentang pengaruh Corporate Governance terhadap manajemen laba di Industri Perbankan. Dari hasil pengujian regresi linier berganda ditemukan bahwa secara individual, komposisi dewan komisaris berpengaruh negatif terhadap manajemen laba perusahaan perbankan. Hal ini menandakan bahwa mekanisme Corporate Governance yang diajukan melalui keberadaan pihak independen dalam dewan komisaris mampu mengurangi tindak manajemen laba yang terjadi dalam perusahaan perbankan. Selain itu disimpulkan pula bahwa ukuran dewan komisaris berpengaruh positif terhadap manajemen laba perusahaan perbankan. Sama dengan hipotesis sebelumnya, mekanisme

Corporate Governance ini bisa mengurangi praktik manajemen laba di dalam

pengelolahan manajemen perusahaan perbankan. Keberadaan komite audit dalam perusahaan perbankan ternyata juga mampu mangurangi manajemen laba dalam perusahaan, hal ini terbukti dengan hasil pengujian secara parsial variabel keberadaan komite audit terhadap akrual kelolaan yang menunjukkan bahwa pengaruh negatif variabel ini signifikan. Secara keseluruhan dapat disimpulkan bahwa mekanisme Corporate Governance telah efektif mengurangi manajemen laba perusahaan perbankan.

Hak Cipta © milik UPN "Veteran" Jatim :

Penelitian yang dilakukan oleh Megawati (2009), yaitu Pengaruh

corporate governance, leverage dan manajemen laba terhadap nilai perusahaan

yang termasuk kelompok jakarta islamic index tahun 2005-2007. Hasil penelitian yang telah dilakukan menunjukkan bahwa Berdasarkan hasil penelitian dari hasil uji, analisis dan pembahasan, maka dapat disimpulkan bahwa :

1. Kepemilikan institusional berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. 3. Keberadaan komite audit tidak berpengaruh terhadap nilai perusahaan. 4. Leverage berpengaruh positif dan signifikan terhadap nilai

perusahaan.

5. Manajemen laba tidak berpengaruh terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Novyana (2010), mengenai pengaruh implementasi Good Corporate Governance terhadap manajemen laba. Berdasarkan hasil analisis regresi linier sederhana menunjukkan bahwa Good

Corporate Governance tidak memiliki pengaruh yang signifikan terhadap

manajemen laba (diproyeksikan dengan discretionary Accruals), hal ini menunjukkan bahwa adanya korelasi yang sangat kecil antara Good

Corporate Governance dengan manajemen laba yang berarti masih banyak

faktor-faktor yang mempengaruhi dalam penerapan prinsip-prinsip Good

Corporate Governance yaitu faktor intern dan ekstern perusahaan, yang

termasuk faktor intern diantaranya struktur kepemilikan perusahaan

Hak Cipta © milik UPN "Veteran" Jatim :

15

sedangkan yang termasuk dalam kategori faktor ekstern antara lain budaya lokal, peranan serta kebijakan pemerintah dalam kehidupan ekonomi dan bisnis serta perkembangan pasar modal pada masing-masing negara.

Penelitian yang dilakukan oleh Kusumandari (2010) tentang pengaruh praktek Good Corporate Governane dan ukuran perusahaan terhadap manajemen laba emiten yang terdaftar di BEI. Dari pengujian secara parsial ditemukan bahwa secara individual, komite audit tidak mampu mengurangi manajemen laba. Ini dilihat dari rata – rata keberadaan anggota dewan komisaris independent sebesar 48% (7.32 dari 15 perusahaan). Hasil ini menunjukan bahwa komite audit tidak melaksakan tugasnya dengan baik atas tanggung jawab yang diberikan. Diantaranya memastikan jalannya perusahaan telah sesuai dengan peraturan berlaku, operasi perusahaan telah dijalankan secara beretika, dan pengawasan yang efektif terhadap bentrokan kepentingan dan kecuranngan yang terjadi didalam perusahaan telah dilakukan.

Penelitian yang dilakukan oleh Widiatmaja (2010) tentang pengaruh mekanisme corporate governance terhadap manajemen laba dan konsekuensi manajemen laba terhadap kinerja keuangan. Berdasarkan hasil analisis yang telah dilakukan maka berikut adalah kesimpulan yang dapat diberikan:

1. Kepemilikan manajerial berpengaruh positif signifikan terhadap manajemen laba.

2. Kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba.

Hak Cipta © milik UPN "Veteran" Jatim :

3. Proporsi Dewan Komisaris Independen tidak berpengaruh signifikan terhadap manajemen laba.

4. Ukuran Dewan Komisaris tidak berpengaruh signifikan terhadap manajemen laba.

5. Ukuran komite audit berpengaruh signifikan terhadap manajemen laba. 6. Manajemen laba berpengaruh positif signifikan terhadap kinerja

keuangan.

Penelitian yang dilakukan oleh Irwanpura (2011) tentang pengaruh penerapan mekanisme Good Corporate Governance terhadap Earning Management di dalam perusahaan pertambangan pada Bursa Efek Indonesia. Berdasarkan hasil analisis regresi linier berganda menunjukkan bahwa variabel yang berkontribusi terhadap manajemen laba (Y) hanya komisaris (X2), sedangkan variabel kepemilikan manajerial (X1), komite audit (X3) dan

kepemilikan institusional (X4) tidak berpengaruh terhadap manajemen laba

(Y), sedangkan hipotesis penelitian ini “Terdapat pengaruh yang signifikan antara kepemilikan manajerial, komisaris independen, komite audit, dan kepemilikan institusional terhadap praktik manajemen laba (earning

management)“. Hal ini menunjukkan bahwa penerapan GCG belum mampu

mangurangi praktek manajemen laba pada perusahaan pertambangan di BEI selama periode 2008 sampai dengan tahun 2010, karena hanya komisaris independen yang berpengaruh terhadap manajemen laba.

Hak Cipta © milik UPN "Veteran" Jatim :

17

Penelitian yang dilakukan oleh Pradipta (2011) tentang Analisis pengaruh dari mekanisme corporate governance terhadap manajemen laba dapat ditarik dalam penelitian ini adalah :

1. Institusional investor tidak berpengaruh signifikan terhadap earning

management.

2. Prosentase jumlah saham yang dimiliki oleh manajer yang ikut mengelola perusahaan tidak berpengaruh signifikan terhadap earning

management.

3. Jumlah anggota dewan direksi berpengaruh secara signifikan terhadap earning management.

4. Susunan komite audit yang sesuai peraturan BEJ tidak berpengaruh signifikan terhadap earning management.

5. Debt to equity ratio tidak berpengaruh signifikan terhadap earning

management.

2.2 Kajian Teori

2.2.1 Teori Keagenan (Agency Theory)

Teori keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Teori keagenan menyangkut hubungan kontraktual antara anggota-anggota di perusahaan. Jensen dan Meckling (1976) dalam Widiatmaja (2010) menjelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan. Yang disebut principal adalah pemegang saham atau investor dan yang dimaksud agent adalah

Hak Cipta © milik UPN "Veteran" Jatim :

manajemen yang mengelola perusahaan. Inti dari hubungan keagenan adalah adanya pemisahan fungsi antara kepemilikan di investor dan pengendalian di pihak manajemen (ZainalArifin 2005 : 47).

2.2.1.1. Konsep-konsep Teori Agensi

Hubungan agensi terdapat kapan saja satu pihak (principal) sepakat memakai pihak lain (Agen) untuk beberapa jasa, dan dalam melakukannya, para delegasi otoritas pembuat keputusan bagi agen. Di dalam perusahaan, pemegang saham adalah principal dan COE adalah agen mereka. Para pemegang saham memperkerjakan dan mengharapkan mereka bahwa dia akan bertindak atas kepentingan mereka. Pada tingkat bawah, CEO adalah prinsipal dan manajer unit usaha adalah para agen. Teori agensi mengasumsikan bahwa semua indvidu bertindak atas kepentingan mereka sendiri para agen diasumsikan menerima kepuasan bukan saja dari kompensasi keuangan tetapi juga dari syarat-syarat yang terlibat dalam hubungan agensi, seperti kemurahan jumlah waktu luang, kondisi kerja yang menarik, keanggotaan klub dipinggiran dan jan kerja yang fleksibel (Govindrajan 2003 : 153).

2.2.1.2. Mekanisme Pengendalian

Ahli teori agensi menyatakan bahwa terdapat 2 cara utama berurusan dengan masalah perbedaan tujuan dan informasi asimetri yaitu :

1. Monitoring

Prinsipal dapat merancang sistem pengendalian dan memonitor tindakan agen, membatasi tindakan yang menambah kemakmuran

Hak Cipta © milik UPN "Veteran" Jatim :

19

agen atas biaya kepentingan prinsipal. Contoh dari sistem monitoring adalah laporan keuangan yang telah diaudit.

2. Kontrak Intensif

Prinsipal dapat berusaha untuk membatasi perbedaan preferensi dengan membuat kontra intensif yang tepat. Lebih banyak imbalan seorang agen tergantung kepada ukuran prestasi, lebih banyak insentif disana bagi agen untuk memperbaiki ukuran tersebut. oleh karenanya prisipal harus mendefinisikan ukuran prestasi agar dia memajukkan kepentinganya (Govindrajan 2003 : 154).

2.2.2 Good Corpor ate Governance

2.2.2.1 Pengertian Good Corporate Governance

Good Corporate Governance merupakan suatu konsep yang

diperkenalkan pertama kali oleh Cadburry Comittee ditahun 1992 melalui sebutan Cadburry Report yang mendefinisikan Good Corporate

Governance sebagai prinsip yang mengarahkan dan mengendalikan

perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabanya kepada para stakeholder pada umunya. Dalam hal ini, yang dimaksudkan untuk mengatur kewenangan Direktur, manajer, pemegang saham dan pihak lain yang berhubungan dengan perkembangan perusahaan dilingkungan tertentu (Daniri, 2005 : 7).

The Organization of Economic Corporation and Development

(OECD) mendefinisikan Corporate Governance sebagai sekumpulan

Hak Cipta © milik UPN "Veteran" Jatim :

hubungan antara manajemen perusahaan, pengurus, pemegang saham, dan semua pihak yang berkepentingan terhadap perusahaan (Surya dan Yustiavadana 2006 : 25).

Pengertian lain datang dari Finance Comitte on Corporate

Governance Malaysia yang dikutip Oktafia (2009 : 165), mendefinisikan

Corporate Governance yang digunakan untuk mengarahkan dan

mengelolah bisnis dan kegiatan perusahaan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas perusahaan. Adapun tujuan akhirnya adalah meningkatan kemakmuran pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder yang lain.

Dari definisi diatas dapat disimpulkan bahwa Good Corporate

Governance (GCG) merupakan :

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran Dewan Komisaris, Direksi, Rapat Umum Pemegang Saham dan para

Stakeholder lainnya.

2. Suatu sistem check and balance mencakup pertimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang : pengelolahan yang salah dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transpransi atas penentuan tujuan perusahaan, pencapaian, dan pengukuran kinerjanya (Daniri, 2005 : 8).

Hak Cipta © milik UPN "Veteran" Jatim :

21

Dari uraian-uraian diatas dapat ditarik kesimpulan bahwa

Corporate Governance adalah suatu pola hubungan, sistem, dan proses

yang digunakan untuk memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku.

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, Corporate Governance adalah suatu proses dari sruktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai estetika (Surya dan Yustiavadana, 2006 : 25).

2.2.2.2 Prinsip-prinsip Good Corporate Governance (GCG)

Secara umum terdapat lima prinsip-prisip dasar Good Corporate

Governance (GCG) antara lain :

a. Transparency (keterbukaan Informasi)

Transparansi merupakan suatu keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Manfaat yang dapat dipetik dari adanya transparansi ini adalah stakeholder dapat mengetahui resiko yang mungkin terjadi dalam melaksanakan

Hak Cipta © milik UPN "Veteran" Jatim :

transaksi dengan perusahaan. Kemudian, karena adanya informsi kinerja perusahaan yang diungkap secara akurat, tepat waktu, jelas, konsisten, dan dapat diperbandingkan, maka dimungkinkan terjadinya efisiensi pasar. Jika prinsip transparansi dilaksanakan dengan baik dan tepat, maka akan dimungkinkan terhindarnya benturan kepentingan berbagai pihak dalam manajemen (Daniri, 2005 : 9 ).

b. Accountability (akuntabilitas)

Akuntabilitas merupakan kejelasan fungsi, struktur, dan pertanggungjawaban organ perusahaan sehingga pengelolahan perusahaan terlaksana secara efektif. Masalah yang sering terjadi di perusahaan-perusahaan Indonesia adalah mandulnya fungsi pengawasan Dewan Komisaris. Atau justru sebaliknya, Komisaris Utama mengambil peran berikut wewenang yang seharusnya dijalankan Direksi. Padahal, diperlukan kejelasan tugas serta fungsi organ perusahaan agar tercipta suatu mekanisme checks and balance kewenangan dan peran dalam mengelola perusahaan. Beberapa bentuk implementasi lain dari prinsip accountability antara lain :

1. Praktek Audit Internal yang efektif, serta.

2. Kejelasan fungsi, hak, kewajiban, wewenang dan tanggungjawab dalam anggaran dasar perusahaan dan Statement

of Corporate Intent (Target Pencapaian Perusahaan di masa

depan).

Hak Cipta © milik UPN "Veteran" Jatim :

23

Apabila prinsip Accountability ini diterapkan secara efektif, maka ada fungsi, hak, kewajiban, wewenang dan tanggungjawab antara pemegang saham, Dewan Komisaris, serta Direksi. Dengan adanya kejelasan inilah maka perusahaan akan terhindar dari kondisi benturan kepentingan peran (Daniri, 2005 : 10 ).

c. Responsibilitas (pertanggungjawaban)

Pertanggungjawaban perusahaan adalah kesesuaian (kepatuhan) didalam pengelolahan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku ini termasuk yang berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan/keselamatan kerja, standar penggajian dan persaingan sehat.

Beberapa contoh mengenai hal yang ini dapat dijelaskan sebagai berikut :

1. Kebijakan sebuah perusahaan makanan untuk mendapat sertifikat “HALAL”.

Ini merupakan suatu pertanggungjawaban kepada masyarakat. Dimana dengan sertifikat. Dari sisi konsumen, mereka akan merasa yakin bahwa makanan yang dikonsumsinya itu halal dan tidak merasa dibohongi oleh perusahaan. Dari sisi pemerintah, perusahaan telah memenuhi peraturan perundang-undangan yang berlaku.

Hak Cipta © milik UPN "Veteran" Jatim :

2. Kebijakan perusahaan mengelola limbah sebelum dibuang ke tempat umum

Merupakan pertanggungjawaban kepada publik. Dari sisi masyarakat, kebijakan ini menjamin mereka untuk hidup layak tanpa merasa terancam kesehatannya tercemar. Demikian pula dari sisi pemerintah, perusahaan memenuhi peraturan perundang-undangan.

Penerapan prinsip ini diharapkan membuat perusahaan menyadari bahwa dalam kegiatan operasionalnya seringkali menghasilkan eksternalitas (dampak luar kegiatan perusahaan) negatif yang harus ditanggung oleh masyarakat. Diluar hal itu, lewat prinsip responsibility ini juda diharapkan membantu peran pemerintah dalam mengurangi kesenjangan pendapatan dan kesempatan kerja pada segmen masyarakat yang belum mendapatkan manfaat dari mekanisme pasar (Daniri, 2005 : 10 ).

d. Independensi (kemandirian)

Independensi merupakan prinsip yang penting dalam penerapan Good Corporate Governance (GCG) di Indonesia. Independensi atau kemandirian adalah suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak maupun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. Independensi sangat penting sekali terutama

Hak Cipta © milik UPN "Veteran" Jatim :

25

dalam proses pengambilan keputusan. Hilangnya independensi dalam proses pengambilan keputusan akan menghilangkan objektivitas dalam pengambilan keputusan tersebut. Kejadian ini sangat fatal bila ternyata harus mengorbankan kepentingan perusahaan yang seharusnya mendapat prioritas utama (Daniri, 2005 : 11 ).

e. Fairness (kesetaraan dan kewajaran)

Secara sederhana kesetaran dan kewajaran (fairness) bisa didefinisikan sebagai perlakuan yang adil dan setara didalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Fairness juga mencakup adanya kejelasan hak-hak pemodal, sistem hukum dan penegakan peraturan untuk melindungi hak-hak investor khususnya pemegang saham minoritas dari berbagai bentuk kecurangan. Bentuk kecurangan ini bisa berupa insider trading (transaksi yang melibatkan informasi orang dalam), fraud (penipuan), dilusi saham (nilai perusahaan berkurang), KKN, atau keputusan-keputusan yang dapat merugikan seperti pembelian kembali saham yang telah dikeluarkan, penerbitan saham baru, merger, akuisisi, atau pengambil-alihan perusahaan lain (Daniri, 2005 : 12 ).

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.2.3 Manfaat Penerapan Good Corporate Governance (GCG)

Esensi Corporate Governance adalah peningkatan kinerja perusahaan melalui supervis atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku (Tri Gunarsih, 2003). Untuk meningkatkan akuntabilitas, antara lain diperlukan Auditor, Komite Audit, serta remunerasi eksekutif sehingga tercipta mekanisme

check and balances di perusahaan.

Beberapa manfaat daripada Good Corporate Governance (GCG), antara lain :

1. Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen. Biaya-biaya ini dapat berupa kerugian yang diderita perusahaan sebagai akibat penyalahgunaan wewenang

(wrong-doing), ataupun berupa biaya pengawasan yang timbul

untuk mencegah terjadinya hal itu.

2. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari pengelolahan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan turunnya tingkat resiko perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

27

3. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan di mata publik dalam jangka panjang.

4. Menciptakan dukungan para stakeholder (para pemangku kepentingan) dalam lingkungan perusahaan tersebut terhadap keberadaan perusahaan dan berbagai strategi perusahaan, karena umumnya mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari segala tindakan dan operasi perusahaan dalam meniptakan kemakmuran dan kesejahteraan.

Manfaat Good Corporate Governance (GCG) ini bukan hanya untuk saat ini, tetapi juga dalam jangka panjang dapat menjadi pilar utama pendukung tumbuh kembangnya perusahaan sekaligus pilar pemenang era persaingan global (Daniri, 2005 : 14 ).

2.2.2.4 Keberadaan Organ dalam Corporate Governance

Keberadaan 4 organ dalam Corporate Governance dengan harapan dapat meningkatkan penerapan Good Corporate Governance (GCG) antara lain :

1. Komisaris Independen

Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu

Hak Cipta © milik UPN "Veteran" Jatim :

perusahaan yang mengawasi pengelolahan perusahaan. Pengertian komisaris independen sebenarnya berasal dari pengertian komisaris pasal 1 angka 5 UU No. 1 Tahun 1995 tentang perseroan terbatas menyatakan :

Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan khusus serta memberikan nasihat kepada direksi dalam menjalankan perseroan (Surya dan Yustiavadana, 2006 : 132).

2. Direktur Independen

Direktur merupakan orang-orang yang profesional yang bersifat netral sehingga dapat mengelola perusahaan secara baik dan secara optimal melaksanakan fiduciary duty-nya. Konsep direktur independen ini memiliki tugas dan peran yang sama dengan direksi lainnya tetapi keberadaannya yang independen (tidak terafiliasi) dengan komisaris atau pemegang saham pengendali (Surya dan Yustiavadana, 2006 : 140).

3. Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalam pelaksanaan prinsip Good Corporate Governance (GCG). Komite audit ini dibentuk oleh dewan komisaris untuk melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam melaksanakan pengelolahan perusahaan serta melaksanakan tugas penting berkaitan dengan

Hak Cipta © milik UPN "Veteran" Jatim :

29

sistem pelaporan keuangan (Surya dan Yustiavadana, 2006 : 145).

Berdasarkan Surat Edaran Bapepam No. SE-03/PM/2000 tanggal 5

Mei 2000, Bapepam mensyaratkan pembentukan Komite Audit pada

perusahaan publik Indonesia terdiri dari sedikitnya tiga orang anggota

dan diketuai oleh Komisaris Independen perusahaan dengan dua

orang eksternal yang independen terhadap perusahaan serta

menguasai dan memiliki latar belakang di bidang akuntansi dan

keuangan.

Berdasarkan Keputusan Menteri BUMN Nomor:

Kep-103/MBU/2002, dalam membantu Komisaris/Dewan Pengawas,

Komite Audit bertugas:

a. Menilai pelaksanaan kegiatan serta hasil audit yang dilakukan oleh

Satuan Pengawasan Intern maupun Auditor Ekstern sehingga

dapat dicegah pelaksanaan dan pelaporan yang tidak memenuhi

standar.

b. Memberikan rekomendasi mengenai penyempurnaan sistem

pengendalian manajemen perusahaan serta pelaksanaannya.

c. Memastikan bahwa telah terdapat prosedur review yang

memuaskan terhadap informasi yang dikeluarkan BUMN,

termasuk brosur, laporan keuangan berkala, proyeksi/forecast dan

lain-lain informasi keuangan yang disampaikan kepada pemegang

saham.

Hak Cipta © milik UPN "Veteran" Jatim :

4. Sekretaris Perusahaan (corporate secretary)

Sekretaris Perusahaan (corporate secretary) merupakan

investor relation, compliance officer, dan pejabat penghubung serta

menatausahakan serta menyimpan dokumen perseroan, termasuk tidak terbatas pada daftar pemegang saham, daftar khusus perseroan dan risalah rapat direksi maupun RUPS.

Sekretaris Perusahaan (corporate secretary) adalah

karyawan perusahaan yang bertanggungjawab atas korespondensi perusahaan, rapat direksi, dan membuat daftar pemegang saham dan peralihan saham (Surya dan Yustiavadana, 2006 : 152).

2.2.1.5 Faktor-faktor yang mempengaruhi Good Corporate Governance (GCG)

Di dalam keberhasilan penerapan Good Corporate Governance (GCG) juga memiliki prasyarat tersendiri. Dimana terdapat dua faktor yang memegang peranan yaitu :

a. Faktor Eksternal

Faktor eksternal adalah berbagai faktor yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan Good

Corporate Governance (GCG) di antaranya :

1. Terdapatnya sistem hukum yang baik sehingga mampu menjamin berlakunya supermasi hukum yang konsisten dan efektif.

Hak Cipta © milik UPN "Veteran" Jatim :

31

2. Adanya dukungan pelaksanaan Good Corporate Governance (GCG) dari sektor publik/lembaga pemerintahan yang diharapkan dapat pula melaksanakan Good Governance dan

Clean Governance menuju Good Corporate Governance yang

sebenarnya.

3. Terdapatnya contoh pelaksanaan Good Corporate Governance (GCG) yang tepat (best practices) yang dapat menjadi standar pelaksanaan Good Corporate Governance (GCG) yang efektif dan profesional. Dengan kata lain, semacam benchmark (acuan).

4. Terbangunnya sistem tata nilai sosial yang mendukung penerapan Good Corporate Governance (GCG) di masyarakat. 5. Hal lain yang tidak kalah pentingnya sebagai prasyarat

keberhasilan implementasi Good Corporate Governance (GCG) terutama di Indonesia adalah adanya semangat anti korupsi yang berkembang di lingkunga publik di mana peerusahaan beroperasi disertai perbaikan masalah kualitas pendidikan dan perluasan peluang kerja. Bahkan dapat dikatakan bahwa perbaikan lingkungan publik sangat mempengaruhi kualitas perusahaan dalam implementasi Good

Corporate Governance (GCG) (Daniri, 2005 : 15).

Hak Cipta © milik UPN "Veteran" Jatim :

b. Faktor Internal

Faktor internal adalah pendorong keberhasilan pelaksanaan praktek

Good Corporate Governance (GCG) yang berasal dari dalam

perusahaan, antara lain :

1. Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan Good Corporate Governance (GCG) dalam mekanisme serta sistem kerja manajemen di perusahaan.

2. Adanya berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai Good Corporate

Governance (GCG).

3. Adanya manajemen pengendalian resiko perusahaan juga didasarkan pada kaidah-kaidah standar Good Corporate Governance (GCG).

4. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi.

5. Adanya keterbukaan informasi bagi publik untuk mampu memahami setiap gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik dapat memahami dan mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu (Daniri, 2005 : 15).

Di luar dua faktor diatas, aspek lain yang paling strategis dalam mendukung penerapan Good Corporate Governance (GCG) secara efektif

Hak Cipta © milik UPN "Veteran" Jatim :

33

adalah kualitas, skill, kredibilitas, dan integritas berbagai pihak yang menggerakkan perusahaan. Jika berbagai prinsip dan aspek penting Good

Corporate Governance (GCG) dilanggar suatu perusahaan, maka sudah

dapat dipastikan bahwa perusahaan tersebut tidak mampu bertahan lama dalam persaingan bisnis global dewasa ini, meski perusahaan memiliki lingkungan kondusif bagi bisnisnya (Daniri, 2005 : 15).

2.2.3. Manajemen Laba (Earning Managamenent)

2.2.3.1 Pengertian Manajemen Laba (Earning Managamenent)

Manajemen Laba (Earning Managamenent) dapat didefinisikan sebagai “intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi” (Schiper, 1989). Seringkali proses ini mencakup mempercantik laporan keuangan, terutama angka yang paling bawah, yaitu laba. Manajemen dapat berupa kosmetik, jika manajer memanipulasi akrual yang tidak memiliki konsekuensi arus kas. Manajemen laba juga dapat terlihat nyata, jika manajer memilih tindakan dengan konsekuensi arus kas dengan tujuan mengubah laba (Jhon, Subramayan, Halsey, 2005 : 120).

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.3.2Strategi Manajemen Laba (Earning Managamenent)

Terdapat tiga jenis manajemen laba (Earning Managamenent) antara lain :

1. Manajer meningkatkan laba

Salah satu strategi manajemen laba adalah meningkatkan laba yang dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik. Cara ini juga memungkinkan peningkatan laba selama beberapa periode.

2. Manajer melakukan “mandi besar” (big bath) melalui pengurangan laba periode ini

Strategi big bath dilakukan melalui penghapusan

(write-off) sebanyak mungkin pada satu periode. Periode yang dipilih

biasanya periode dengan kinerja yang paling buruk (sering kali pada masa resesi dimana perusahaan lain juga melaporkan laba yang buruk) atau peristiwa saat terjadi satu kejadian yang tidak biasa seperti perubahan manajemen, merger, atau restrukturisasi. 3. Manajer mengurangi fluktuasi laba dengan perataan laba (income

smoothing).

Perataan laba merupakan bentuk umum manajemen laba. Pada strategi ini, manajer maningkatkan atau menurunkan laba yang dilaporkan untuk mangurangi fluktuasinya. Perataan laba juga mencakup tidak melaporkannya bagian laba pada periode baik dengan menciptakan cadangan atau “bank” laba dan kemudian melaporkan

Hak Cipta © milik UPN "Veteran" Jatim :

35

laba ini saat periode buruk. Banyak perusahaan menggunakan bentuk manajemen laba ini (Jhon, Subramayan, Halsey, 2005 : 120).

2.2.3.3Motivasi Melakukan Manajemen Laba (Earning Managamenent) Banyak alasan untuk melakukan manajemen laba, termasuk meningkatkan harga saham, dan usaha mendapatkan subsidi pemerintah. Insentif utama untuk melakukan manajemen laba dibahas sebagai berikut (Jhon, Subramayan, Halsey, 2005 : 121):

a. Insentif Perjanjian

Banyak perjanjian yang menggunakan angka akuntansi. Misalnya perjanjian kompensasi manajer mencakup bonus berdasarkan laba. Perjanjian bonus biasanya memiliki batas bawah dan batas atas, artinya manajer tidak mendapat bonus jika laba lebih rendah dari batas bawah dan tidak mendapatkan bonus tambahaan saat laba lebih tinggi dari batas atas. Hal ini berarti manajer memiliki insentif untuk meningkatkan atau mengurangi laba berdasarkan tingkat laba yang belum diubah terkait dengan batas atas dan bawah ini.

b. Dampak Harga Saham

Insentif laba lainnya adalah potensi dampak terhadap harga saham. Misalnya manajer dapat meningkatkan laba untuk menaikkan harga saham perusahaan sementara sepanjang satu kejadian tertentu seperti merger yang akan dilakukan atau

Hak Cipta © milik UPN "Veteran" Jatim :

penawaran surat berharga, atau rencana untuk menjual saham atau melaksanakan opsi.

c. Insentif lain

Laba seringkali diturunkan untuk menghindari biaya politik dan penelitian yang dilakukan badan pemerintah, misalnya untuk ketaatan undang-undang antimonopoli dan IRS. Selain itu, perusahaan dapat menurunkan laba untuk memperoleh keuntungan dari pemerintah

2.2.3.4Mekanisme Manajemen laba (Earning Managamenent)

Dalam mekanisme manajemen laba terdapat dua metode utama manajemen laba yaitu (Jhon, Subramayan, Halsey, 2005 : 122) :

1. Pemindahan Laba

Pemindahan laba merupakan manajemn laba denganmemindahkan laba dari satu periode ke periode lainnya. Pemindahan laba dapat dilakukan dengan mempercepat atau menunda pengakuan pendapatan atau beban. Contoh pemindahan laba sebagai berikut :

a. Mempercepat pengakuan pendapatan dengan membujuk distributor atau pedagang untuk membeli kelebihan produksi pada akhir tahun fiskal.

b. Menunda pengakuan beban dengan mengapitalisasi beban dan mengamortisasi sepanjang masa depan.

Hak Cipta © milik UPN "Veteran" Jatim :

37

c. Memindahkan beban pada periode berikut dengan mengadopsi metode akuntansi tertentu.

d. Membebankan biaya yang cukup besar sekaligus pada satu waktu tertentu misalnya penurunan nilai aset dan biaya restrukturisasi pada periode antara.

2. Manajemen laba melalui klasifikasi

Laba juga dapat ditentukan dengan secara khusus mengklasifikasi beban dan pendapatan pada bagian tertentu laporan laba rugi. Bentuk umum dari manajemen laba melalui klasifikasi adalah memindahkan beban dibawah garis, atau melaporkan beban pada pos luar biasa dan tidak berulang, sehingga tidak dianggap penting oleh analis (Jhon, Subramayan, Halsey, 2005 : 123).

2.2.4. Pengaruh Good Corpor ate Governance dan Manajemen Laba Standar Akuntansi Keuangan (SAK) memberikan kelonggaran (flexibility principles) dalam memilih metode akuntansi yang digunakan dalam penyusunan laporan keuangan. Dengan kelonggaran ini, perusahaan dapat menghasilkan nilai laba yang berbeda melalui pemilihan metode akuntansi yang berbeda. Praktik seperti ini dapat memberikan 14 dampak terhadap kualitas laba yang dilaporkan (Boediono, 2005). Salah satu mekanisme yang diharapkan dapat mengontrol konflik keagenan adalah dengan menerapkan monitoring melalui tata kelola perusahaan yang baik (good corporate

Hak Cipta © milik UPN "Veteran" Jatim :

governance). Dalam pelaksanaan tata kelola perusahaan yang baik

dibentuk suatu dewan komisaris, komisaris independen, kepemilikan manajerial dan komite audit . Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Hal ini sekaligus terkait dengan masalah keagenan di mana corporate governance merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

Corporate governance berkaitan dengan bagaimana para investor

yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer. Corporate Governance merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholder lainnya.

Hak Cipta © milik UPN "Veteran" Jatim :

39

2.3 Kerangka Pikir

2.5 Hipotesis

Beberapa hipotesis yang telah diperoleh dari uraian diatas dapat dirumuskan sebagai berikut :

H1 : Komposisi dewan komisaris independen berpengaruh signifikan terhadap manajemen laba (earning management).

H2 : Kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba (earning management).

H3 : Ada perbedaan pengaruh yang signifikan antara keberadaan komite audit dengan manajemen laba (earning management).

Komposisi Dewan Komisaris Independen

X1

Kepemilikan Manajerial

X2

Keberadaan Komite Audit

X3

Manajemen Laba (Earning

Management)

Y

Uji Regresi Linier Berganda

Hak Cipta © milik UPN "Veteran" Jatim :