IMPLEMENTASI PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAHAN

BERBASIS AKRUAL DAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS KAS MENUJ U

AKRUAL DI J OMBANG

SKRIPSI

Oleh :

Sar i Rahayu 1013010192/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

IMPLEMENTASI PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAHAN

BERBASIS AKRUAL DAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS KAS MENUJ U

AKRUAL DI J OMBANG SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISBIS

Progdi Akuntansi

Diajukan Oleh : Sar i Rahayu 1013010192/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

IMPLEMENTASI PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAHAN

BERBASIS AKRUAL DAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS KAS MENUJ U

AKRUAL DI J OMBANG Disusun Oleh : SARI RAHAYU 1013010192/ FEB/ EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 17 April 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Indrawati Y, MM, Ak, CA Dr. Indrawati Y, MM, AK, CA NIP. 19661017 199303 2001

Sekretaris

Dr s. Ec Muslimin, M.SI

Anggota

Dr s. Ec, Bagus Ramelan, M.SC, Ak

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

telah mengatur roda kehidupan pada porosnya dengan keteraturan, dan hanya kepada-Nyalah kita menundukkan hati dengan mengokohkan keimanan dan Izzah kita dalam keridhoan-Nya. Karena berkat Rahmat dan Rahim-Nya sehingga mampu menyelesaikan skripsi ini. Sholawat dan salam senantiasa tercurahkan kepada junjungan kita yaitu Rasulullah SAW.

Skripsi ini diajukan dalam rangka memperoleh gelar sarjana Ekonomi (SE) Progdi akuntansi Universitas pembangunan Nasional “Veteran” Jawa Timur yang berjudul“Implementasi Per atur an Pemer intah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemer intahan Berbasis Akr ua l dan Standar Akuntansi Pemer intahan Berbasis Kas Menuju Akrual di J ombang”.

Dalam pelaksanaan dan penyusunan penelitian ini penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini penulis dengan segala kerendahan hati dan penuh hormat menghaturkan terimakasih sebesar-besarnya kepada :

1. Prof. Dr. Ir. Teguh Soedarta, Mp. selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

telah meluangkan waktunya untuk memberikan bimbingan, masukan, dan dorongan yang sangat berharga serta kesabaran dan perhatiannya dalam penulisan penelitian ini.

5. Drs. Ec, Bagus Ramelan, M.SC, Ak dan Drs. Ec Muslimin, M.SI. selaku dosen penguji yang telah mengantarkan penulis lulus sarjana.

6. Terima kasih yang paling utama penulis haturkan kepada kedua orang tua ibu Muliyatin dan alm. ayah Rumadji serta kakak dan adikku Wiwin, Rusdi, Purba dan Yuni atas segala doa, pengorbanan dan dukungannya yang tiada tara, juga kepada seluruh keluarga yang mendukung serta mendoakan kesuksesan penulis.

7. Sahabat terbaik penghuni kost 52 Esti, Pipit, Silvi, Steffany, Natalia, Leny, terima kasih telah memberikan masukan kepada penulis dalam menyelesaikan penelitian ini, dan terima kasih atas segala kebersamaan kita selama ini baik senang maupun susah.

8. Hascaria Budi Prastyo terima kasih atas segala motivasi, semangat, waktu, serta nasehat yang telah diberikan sehingga penulis bisa menyelesaikan penulisan skripsi ini dengan penuh semangat.

jauh dari kata sempurna karena keterbatasan kemampuan, pengetahuan, wawasan, dan pengalaman. Untuk itu penulis sangat mengharap kritik demi kesempurnaan yang akan datang.

Surabaya, Maret 2014

KATA PENGANTAR ...……….…... i

DAFTAR ISI ………... iv

DAFTAR TABEL………... vii

DAFTAR GAMBAR …...………... viii

DAFTAR LAMPIRAN ………..….. ix

ABSTRAK... ………... x

BAB I : PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II : TINJ AUAN PUSTAKA 2.1. PenelitianTerdahulu ... 11

2.2. Landasan Teori ... 17

2.2.1. Standar Akuntansi Pemerintahan ... 17

2.2.1.1. Pengertian Standar Akuntansi Pemerintahan ... 17

2.2.1.2. Pentingnya Standar Akuntansi Pemerintahan .... 18

2.2.5. Akuntansi Berbasis Akrual ... 27

2.2.5.1. Pengertian Basis Akrual... 27

2.2.5.2. Kelebihan dan Kelemahan Basis Akrual ... 28

2.2.6. Standar Akuntansi Pemerintahan Berbasis Akrual 30 2.2.6.1.Pengertian Standar Akuntansi Pemerintahan Berbasis Akrual ... 30

2.2.6.2.Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual ... 31

2.3. KerangkaPemikiran ... 34

BAB III : METODE PENELITIAN 3.1. Jenis Penelitian ... 41

3.2. Alasan Ketertarikan Peneliti ... 42

3.3. Lokasi Penelitian ... 43

3.4. Penentuan Informan ... 44

3.5. Sumber Data ... 45

3.6. Teknik Pengumpulan Data ... 46

3.7. Instrument Penelitian ... 48

3.8. Pengujian Kredibilitas Data ... 48

Keuangan dan Aset Daerah (DPPKAD)... 56

4.1.2. Gambaran Umum Lokasi Penelitian DPPKAD .... 60

4.1.3. Kedudukan dan Urusan ... 64

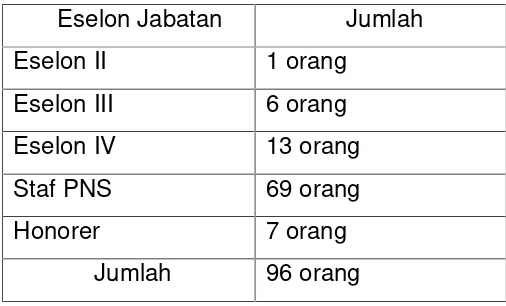

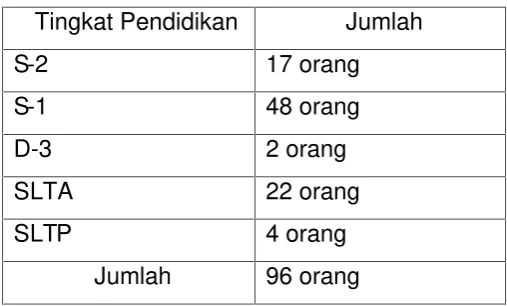

4.1.4. Sumber daya Organisasi ... 68

4.1.5. Visi dan Misi ... 70

4.2. Pembahasan ... 93

4.2.1. Implementasi Pengelolaan Keuangan Berdasarkan PP 24 Tahun 2010 Dinas Pendapatan, Pengelolaan, Keunagan dan Aset Daerah (DPPKAD) pada Pemerintah Kabupaten Jombang ... 73

4.2.2. Proses Menuju Implemtasi PP 71 Tahun 2010 pada Pemerintahan Kabupaten Jombang (Studi di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Jombang ... 81

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 109

5.2. Saran ... 111 DAFTAR PUSTAKA

Sar i Rahayu 1013010192/FEB/EA

ABSTRAK

Peraturan Pemerintah Nomor 71 Tahun 2010 yang berbasis akrual akan meningkatkan kualitas laporan keuangan dan perwujudan good governance serta mengetahui kinerja pemerintah. Dengan adanya PP Nomor 71 Tahun 2010 akan menyempurnakan PP Nomor 24 Tahun 2005 dan menunjukkan perbedaan dengan pengelolaan keuangan pemerintahan sebelum adanya reformasi pengelolaan keuangan pemerintah. Penelitian ini bertujuan untuk mengetahui Implementasi Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan Berbasis Akrual dan Standar Akuntansi Pemerintahan Berbasis Kas Menuju Akrual di Jombang.

Jenis penelitian ini adalah penelitian kualitatif interpretif dengan objek di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Jombang. Data yang digunakan adalah data primer. Pengumpulan data dalam penelitian ini dengan cara observasi, wawancara dan dokumentasi.

Kesiapan pemerintah Kabupaten Jombang dalam implementasi standar akuntansi pemerintahan (SAP) berbasis akrual merupakan refleksi dari suatu formalitas. Pemerintah Kabupaten Jombang melakukan persiapan-persiapan dalam menuju implementasi standar akuntansi pemerintahan berbasis akrual sebagai wujud kepatuhan terhadap peraturan pemerintah yang berlaku saat ini. Hal ini didukung dengan adanya bukti nyata bahwa tindakan yang dilakukan oleh aparatur pemerintahan Kabupaten Jombang dengan melakukan persiapan menuju ke implementasi standar akuntansi pemerintahan berbasis akrual adalah merupakan perilaku yang berlandaskan pada peraturan pemerintah nomor 71 tahun 2010 yang mewajibkan kepada semua pemerintah daerah termasuk pemerintah Kabupaten Jombang

1.1 Latar Belakang

Era globalisasi saat ini merupakan sesuatu yang tidak dapat kita hindari oleh seluruh masyarakat dunia. Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang baik (good governance). Mardiasmo (2004) mendefinisikan good governance sebagai suatu penyelenggaraan manajemen pembangunan yang sejalan dengan prinsip demokrasi, penghindaran salah alokasi dana investasi, pencegahan korupsi baik secara politik dan administratif. Kepemerintahan yang baik setidaknya ditandai dengan tiga elemen yaitu transparansi, partisipasi dan akuntabilitas. Transparansi dibangun atas dasar kebebasan memperoleh informasi. Partisipasi maksudnya mengikutsertakan keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan aspirasinya. Sedangkan akuntabilitas adalah pertanggungjawaban kepada publik atas setiap aktivitas yang dilakukan.

dapat berjalan dengan baik. Salah satu perubahan yang signifikan adalah perubahan di bidang akuntansi pemerintahan karena melalui proses akuntansi dihasilkan informasi keuangan yang tersedia bagi berbagai pihak untuk digunakan sesuai dengan tujuan masing-masing. Perubahan dibidang akuntansi pemerintahan ditandai dengan adanya perubahan Standar Akuntansi Keuangan (SAK). Hal ini dikarenakan SAK sebagai panduan dalam penyusunan laporan keuangan. Dengan adanya pedoman tersebut akan meningkatkan kualitas laporan keuangan sekaligus mendukung adanya good governance. Sebelum adanya SAK, laporan keuangan disusun dengan basis kas, sehingga tidak adanya Neraca, Laporan Arus Kas (LAK), dan Catatan Atas Laporan Keuangan (CaLK). Seiring perubahan reformasi keuangan disusun SAK dengan lahirnya Peraturan Pemerintahan Nomor 24 Tahun 2005 yang sudah mengunakan basis kas menuju akrual serta adanya Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas (LAK), dan Catatan Atas Laporan Keuangan (CaLK). Perubahan berikutnya dengan adanya PP Nomor 71 Tahun 2010 yang menggunakan basis akrual.

akrual. Dengan basis akrual dapat diketahui kinerja anggaran, kinerja operasional pemerintahan, perubahan kekayaan pemerintah, sumber-sumber penerimaan dan alokasi-alokasi pengeluaran, posisi keuangan pemerintah serta arus kas pemerintah. Dengan adanya PP Nomor 71 Tahun 2010 akan menyempurnakan PP Nomor 24 Tahun 2005 dan menunjukkan perbedaan dengan pengelolaan keuangan pemerintahan sebelum adanya reformasi pengelolaan keuangan pemerintah.

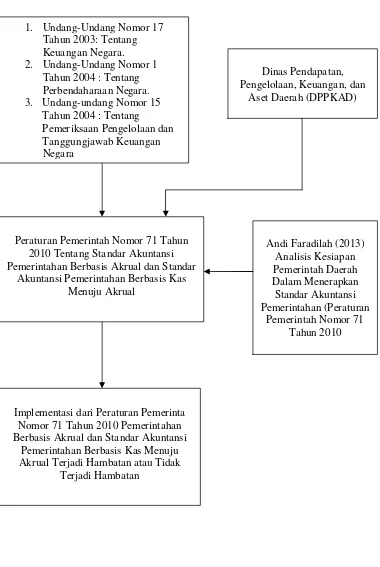

Reformasi keuangan negara telah dimulai sejak tahun 2003 ditandai dengan lahirnya paket undang-undang di bidang keuangan negara, yaitu undang nomor 17 tahun 2003 tentang keuangan negara, undang nomor 1 tahun 2004 tentang perbendaharaan negara, dan undang-undang nomor 15 tahun 2004 tentang pemeriksaan pengelolaan dan tanggung jawab keuangan negara. Ketiga paket undang-undang ini mendasari pengelolaan keuangan negara yang mengacu pada international best practices. Setelah undang-undang tersebut, selanjutnya bermunculan beberapa peraturan pemerintah yang pada intinya bertujuan untuk mewujudkan tata kelola pemerintahan yang baik, terutama yang berkaitan dengan masalah keuangan.

terus melakukan berbagai usaha untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan negara. Sebagai upaya untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan negara salah satunya adalah dengan melakukan pengembangan kebijakan akuntansi pemerintah berupa standar akuntansi pemerintahan (SAP) yang bertujuan untuk memberikan pedoman pokok dalam penyusunan dan penyajian laporan keuangan pemerintah baik pemerintah pusat maupun pemerintah daerah. SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya peningkatan kualitas laporan keuangan pemerintah di Indonesia.

Pemerintah selanjutnya mengamanatkan tugas penyusunan standar tersebut kepada suatu komite standar independen yang ditetapkan dengan suatu keputusan presiden tentang komite standar akuntansi pemerintahan. Ketentuan dalam undang-undang nomor 17 tahun 2003 pasal 36 ayat (1) tentang keuangan negara, mengamanatkan penggunaan basis akrual dalam pengakuan dan pengukuran pendapatan dan belanja, yang berbunyi sebagai berikut:

nomor 71 tahun 2010 menggantikan PP nomor 24 tahun 2005. Dengan ditetapkannya PP nomor 71 tahun 2010 maka penerapan standar akuntansi pemerintahan berbasis akrual telah mempunyai landasan hukum. Dan hal ini berarti juga bahwa pemerintah mempunyai kewajiban untuk dapat segera menerapkan SAP yang baru yaitu SAP berbasis akrual. Dalam PP nomor 71 tahun 2010 terdapat 2 buah lampiran. Lampiran 1 merupakan standar akuntansi pemerintahan berbasis akrual yang berlaku sejak tanggal ditetapkan dan dapat segera diterapkan oleh setiap entitas (strategi pentahapan pemberlakuan akan ditetapkan lebih lanjut oleh menteri keuangan dan menteri dalam negeri), sedangkan lampiran II merupakan standar akuntansi pemerintahan berbasis kas menuju akrual yang berlaku selama masa transisi bagi entitas yang belum siap untuk menerapkan SAP berbasis akrual hingga tahun 2014. Dengan kata lain, lampiran II merupakan lampiran yang memuat kembali seluruh aturan yang ada pada PP nomor 24 tahun 2005 tanpa perubahan sedikit pun.

Akuntansi berbasis akrual adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memerhatikan waktu kas atau setara kas diterima atau dibayarkan. Dalam akuntansi berbasis akrual waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat. Pengaruh perlakuan akrual dalam akuntansi berbasis kas menuju akrual sudah banyak diakomodasi di dalam laporan keuangan terutama neraca yang disusun sesuai dengan PP nomor 24 tahun 2005 tentang standar akuntansi pemerintahan.

Keberadaan pos piutang, aset tetap, dan hutang merupakan bukti adanya proses pembukuan yang dipengaruhi oleh asas akrual. Ketika akrual hendak dilakukan sepenuhnya untuk menggambarkan berlangsungnya esensi transaksi atau kejadian, maka kelebihan yang diperoleh dari penerapan akrual adalah tergambarkannya informasi operasi atau kegiatan. Dalam akuntansi pemerintahan, gambaran perkembangan operasi atau kegiatan ini dituangkan dalam bentuk laporan operasional atau laporan surplus/defisit.

yang kurang memadai menjadi masalah klasik dalam pengelolaan keuangan negara. Hal ini meliputi SDM yang tidak kompeten dan cenderung resisten terhadap perubahan.

Selanjutnya, infrastruktur yang dibutuhkan dalam penerapan akuntansi berbasis akrual penuh membutuhkan sumber daya teknologi informasi yang lebih tinggi. Hal ini akan menjadi batu sandungan tersendiri karena ketergantungan penerapan akuntansi selama ini yang mengandalkan jasa konsultan terutama bagi entitas daerah.

Dalam membiayai kegiatan dan pelaksanaan tugasnya, pemerintah Kota Jombang memperoleh alokasi dana dari anggaran pendapatan dan belanja daerah (APBD). Oleh karena itu, pemerintah Kota Jombang wajib menyusun laporan keuangan sebagai bentuk pertanggungjawaban atas pengelolaan anggaran daerah yang diperolehnya. Pemerintah Kota Jombang wajib menyusun laporan keuangan berlandaskan pada standar akuntansi pemerintahan (SAP) yang berlaku. Kesesuaian penyajian laporan keuangan dengan standar akuntansi pemerintahan menjadi dasar diberikannya opini atas laporan keuangan pemerintah Kota Jombang. Pemerintah Kota Jombang sendiri, sampai dengan saat ini masih menerapkan basis kas menuju akrual.

Persiapan tersebut dilakukan pemerintah Kota Jombang agar siap dan dapat mengatasi berbagai kendala dalam penerapan basis akrual.

Kendala pemerintah Kota Jombang dalam implementasi standar akuntansi pemerintah antara lain adalah SDM yang berkompeten di bidang akuntansi, ketersediaan sarana/prasarana, ketersediaan anggaran, kapasitas manajemen, kemauan politik. Sementara itu strategi yang dapat dilakukan dalam menerapkan peraturan tersebut adalah komitmen pimpinan kementerian/lembaga dan pemerintah daerah, penyediaan SDM yang kompeten, peranan APIP sebagai mitra penyusunan dan penyajian laporan keuangan, penyempurnaan sistem akuntansi, pengelolaan BMN/BMD, mengintensifkan rewards and punishments, diperlukan forum komunikasi untuk mendiskusikan temuan/laporan audit

Berdasarkan fakta di atas , maka dapat dianalisis persiapan pemerintah Kota Jombang untuk menerapkan SAP berbasis akrual dalam penyusunan laporan keuangannya. Selanjutnya, penulis melakukan identifikasi kemungkinan kendala yang dihadapi oleh pemerintah Kota Jombang dalam menerapkan basis akrual.

1.2 Rumusan Masalah

Oleh karena itu, perumusan masalah yang diangkat dalam penelitian ini adalah :

1. Bagaimana implementasi pengelolaan keuangan daerah berdasarkan PP 24 Tahun 2005 Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) pada Pemerintah Kabupaten Jombang?

2. Bagaimana proses menuju implementasi PP 71 Tahun 2010 pada Pemerintah Kabupaten Jombang (Studi di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Jombang?.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui implementasi pengelolaan keuangan daerah berdasarkan PP 24 Tahun 2010 Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Jombang.

2. Untuk mengetahui proses menuju implementasi PP 71 Tahun 2010 pada Pemerintah Kabupaten Jombang (Studi di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Jombang.

1.4 Manfaat Penelitian 1. Manfaat praktis

tahun 2010 agar dapat menerapkan akuntansi pemerintahan berbasis akrual secara maksimal. Penelitian ini juga diharapkan dapat meminimalkan kesalahan dalam penyusunan pelaporan keuangan dengan adanya identifikasi kemungkinan kendala yang dihadapi pemerintah daerah dalam menerapkan basis akrual. Secara umum juga diharapkan kualitas dan kuantitas pelaporan keuangan dalam pemerintahan akan meningkat.

2. Manfaat teoritis

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

1. Ririz Setiawati Kusuma (2013)

Ririz Setiawati Kusuma (2013) dengan judul penelitian : Analisis Kesiapan Pemerintah Dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Kasus pada Pemerintah Kabupaten Jember).

Jenis penelitian yang dilakukan adalah penelitian dekriptif kualitatif. Penelitian ini dilakukan dengan mengambil objek pada Pemerintahan Daerah Kabupaten Jember. Jenis data yang yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Metode analisis data menggunakan analisis dekriptif. Berdasarkan analisis data sebelumnya maka kesiapan Pemda Kabupaten Jember yang diindikasikan dengan komitmen, SDM, sarana prasarana dan sistem informasi dapat disimpulkan bahwa Pemerintah Daerah Kabupaten Jember dilihat dari parameter integritas adalah kategori siap dan untuk kesiapan SDM, kesiapan sistem informasi dan sarana prasarana adalah kategori cukup siap.

Berdasarkan analisis data sebelumnya maka dapat disimpulkan hal-hal sebagai berikut.

disimpulkan bahwa Pemerintah Daerah Kabupaten Jember dilihat dari parameter integritas adalah kategori siap dan untuk kesiapan SDM, kesiapan sistem informasi dan sarana prasarana adalah kategori cukup siap.

b. Kendala dalam implementasi PP No 71 Tahun 2010, tentang Standar Akuntansi Pemerintah (SAP) antara lain, sampai saat ini penyusunan LKPD masih dilakukan secara manual (excel) belum ada perangkat lunak khusus, jumlah SDM pelaksana secara kuantitas masih belum cukup, kurangnya Bintek atau pelatihan, kurangnya sosialisasi, sarana dan prasarana sudah ada namun masih belum mencukupi.

c. Model strategis akselerasi implementasi PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) antara lain Pengembangan SAP Berbasis Akrual sesuai dengan kebutuhan, penyusunan Buletin Teknis SAP Berbasis Akrual sesuai dengan kebutuhan, Pengembangan SDM di Bidang Akuntansi Pemerintahan.

2. Andi Faradillah (2013)

Andi Faradillah (2013) dengan judul penelitian : “Analisis Kesiapan Pemerintah Daerah Dalam Menerapkan Standar Akuntansi Pemerintahan (Peraturan Pemerintah Nomor 71 Tahun 2010)”.

Kota Makassar menuju penerapan standar akuntansi pemerintahan baru yaitu standar akuntansi pemerintahan berbasis akrual. Realita mengenai kesiapan menuju penerapan akuntansi berbasis akrual pada pemerintah Kota Makassar ini didasarkan pada persiapan yang telah dilakukan pemerintah Kota Makassar, kendala yang dihadapi menuju implementasi, serta respon organisasi dan sikap individu/pegawai dalam menerima perubahan SAP berbasis akrual. Adapun objek yang diteliti dalam penelitian ini adalah orang-orang yang berhubungan dengan penyusunan laporan keuangan pemerintah daerah (LKPD), yaitu kepala bagian keuangan dan pegawai pada SKPKD dan SKPD Kota Makassar.

Dari hasil penelitian diketahui bahwa :

Kompleksitas laporan keuangan merupakan pandangan nyata yang diberikan pengelola keuangan pemerintah Kota Makassar terhadap akuntansi pemerintahan berbasis akrual. Laporan keuangan yang akan dihasilkan sesuai dengan peraturan pemerintah nomor 71 tahun 2010 menjadi bertambah kuantitasnya hingga 7 laporan yaitu laporan realisasi anggaran, laporan perubahan saldo anggaran lebih, neraca, laporan arus kas, laporan operasional, laporan perubahan ekuitas dan catatan atas laporan keuangan.

Perubahan dari basis kas menuju akrual menjadi basis akrual sebagaimana dalam peraturan pemerintah nomor 71 tahun 2010 menimbulkan berbagai reaksi secara individual oleh aparat pemerintah Kota Makassar, baik reaksi positif maupun negatif. Namun, secara budaya organisasi menganut tipe bureaucratic culture, di mana prosedur yang kaku dalam menjalankan aktivitas organisasinya maka pemerintah Kota Makassar diwajibkan mengikuti segala ketentuan dan aturan main dalam budaya organisasi tersebut. Dalam hal ini, pemerintah Kota Makassar memiliki kewajiban dalam menerapkan standar akuntansi pemerintahan berbasis akrual.

pemerintah yang berlaku saat ini. Hal ini didukung dengan adanya bukti nyata bahwa tindakan yang dilakukan oleh aparatur pemerintahan Kota Makassar dengan melakukan persiapan menuju ke implementasi standar akuntansi pemerintahan berbasis akrual adalah merupakan perilaku yang berlandaskan pada peraturan pemerintah nomor 71 tahun 2010 yang mewajibkan kepada semua pemerintah daerah termasuk pemerintah Kota Makassar untuk menerapkan SAP berbasis akrual. Bentuk persiapan pemerintah Kota Makassar seperti sosialisasi kepada aparat pemerintah Kota Makassar, merevisi peraturan pemerintah daerah yang meliputi peraturan daerah pokok-pokok pengelolaan keuangan daerah dan peraturan kepala daerah mengenai kebijakan akuntansi serta sistem dan prosedur pengelolaan keuangan daerah merupakan langkah awal pemerintah Kota Makassar dalam implementasi SAP berbasis akrual di tahun 2015 nanti.

3. Hetti Herlina (2013)

Hetti Herlina (2013) dengan judul penelitian : Analisis Faktor-Faktor Yang Mempengaruhi Kesiapan Pemerintahan Daerah Dalam Implementasi Pp 71 Tahun 2010 (Studi Empiris : Kabupaten Nias Selatan).

bukan karena ingin mengetahui hakekat kasus tersebut. Kasus hanya dijadikan sarana untuk memahami hal lain diluar kasus seperti untuk membuktikan suatu teori yang sebelumnya sudah ada. Sedangkan metode kuantitatif yang digunakan dalam penelitian ini adalah analisis faktor, Arikunto (2010) menyatakan analisis faktor dapat dilakukan dengan cara mengkorelasikan skor faktor dengan skor total, sesudah terlebih dahulu mengetahui kekhususan tiap faktor.

Dari hasil penelitian diketahui :

Dari analisis dihasilkan tiga faktor yang mempengaruhi kesiapan

Pemda dalam implementasi sistem akuntansi basis akrual yaitu : a. Informasi, b. Perilaku, c. Keterampilan . Dari 3 faktor yang

2.2 Landasan Teori

2.2.1 Standar Akuntansi Pemerintahan

2.2.1.1 Pengertian Standar Akuntansi Pemerintahan

Berdasarkan peraturan pemerintah nomor 71 tahun 2010 pasal 1 ayat (3) tentang standar akuntansi pemerintahan, standar akuntansi pemerintahan yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dapat disimpulkan bahwa SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Menurut Wijaya (2008), standar akuntansi pemerintahan (SAP) merupakan standar akuntansi pertama di Indonesia yang mengatur mengenai akuntansi pemerintahan Indonesia. Sehingga dengan adanya standar ini, maka laporan keuangan pemerintah yang merupakan hasil dari proses akuntansi diharapkan dapat digunakan sebagai alat komunikasi antara pemerintah dengan stakeholders sehingga tercipta pengelolaan keuangan negara yang transparan dan akuntabel.

Standar akuntansi pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah dalam rangka transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintahan, serta peningkatan kualitas laporan keuangan pemerintah. Laporan keuangan pemerintah tersebut terdiri atas laporan keuangan pemerintah pusat (LKPP) dan laporan keuangan pemerintah daerah (LKPD) (www.wikiapbn.com).

Beberapa pengertian di atas dapat dinyatakan bahwa standar akuntansi pemerintahan merupakan acuan wajib dalam menyusun dan menyajikan laporan keuangan dalam pemerintahan, baik itu pemerintah pusat maupun pemerintah daerah dalam rangka mencapai transparansi dan akuntabilitas. Standar akuntansi pemerintahan dapat menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna, dan auditor.

2.2.1.2 Pentingnya Standar Akuntansi Pemerintahan

lain (Siregar, 2001). Oleh karena itu, pemerintah memerlukan suatu standar akuntansi di bidangnya tersendiri dalam menjalankan aktivitas layanan kepada masyarakat luas. Dengan ditetapkannya Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan maka pemerintah pusat dan pemerintah daerah telah memiliki suatu pedoman dalam penyusunan dan penyajian laporan keuangan sesuai dengan prinsip-prinsip yang berlaku secara internasional. Hal ini menandai dimulainya suatu era baru dalam pertanggung jawaban pelaksanaan APBN/APBD dalam rangka memenuhi prinsip transparasi dan akuntabilitas.

Menurut Nordiawan (2006), beberapa upaya untuk membuat sebuah standar yang relevan dengan praktik-praktik akuntansi di organisasi sektor publik telah dilakukan dengan baik oleh ikatan akuntan indonesia (IAI) maupun oleh pemerintah sendiri. Diperlukannya paket standar akuntansi tersendiri karena adanya kekhususan yang signifikan antara organisasi sektor publik dengan perusahaan komersial, yang diantaranya adalah adanya kewajiban pertanggungjawaban kepada publik yang lebih besar atas penggunaan dana-dana yang dimiliki.

Untuk memecahkan berbagai kebutuhan yang muncul dalam pelaporan keuangan, akuntansi, dan audit di pemerintahan, baik pemerintah pusat maupun pemerintah daerah di Republik Indonesia, diperlukan sebuah standar akuntansi pemerintahan yang kredibel yang dibentuk oleh sebuah komite SAP (Nordiawan dkk,2007).

2.2.1.3 Manfaat Standar Akuntansi Pemerintahan

SAP diterapkan di lingkup pemerintahan, baik di pemerintah pusat dan kementerian-kementeriannya maupun di pemerintah daerah (pemda) dan dinas-dinasnya.

Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintah pusat dan daerah. Ini berarti informasi keuangan pemerintahan akan dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparansi, serta akuntabilitas. Menurut Fakhrurazi (2010) manfaat yang dapat diperoleh dengan adanya standar akuntansi pemerintahan adalah laporan keuangan yang dihasilkan dapat memberikan informasi keuangan yang terbuka, jujur, dan menyeluruh kepada stakeholders.

dapat mempertanggungjawabkan pengelolaan dan pelaksanaan kebijakan sumber daya dalam mencapai tujuan.

2.2.3 Standar Akuntansi Pemerintahan Berbasis Akrual (PP No. 71 tahun 2010)

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun di daerah. Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Stanbury,2003) dalam Mardiasmo (2006). Disamping itu, amanat yang tertuang dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 36 ayat (1) yang berbunyi sebagai berikut:

“ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual sebagaimana dimaksud dalam Pasal 1 angka 13, 14, 15, dan 16 Undang-Undang ini dilaksanakan selambat-lambatnya dalam 5 (lima) tahun. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.”

Dalam wacana akuntansi, secara konseptual akuntansi berbasis akrual dipercaya dapat menghasilkan informasi yang lebih akuntabel dan transparan dibandingkan dengan akuntansi berbasis kas. Akuntansi berbasis akrual mampu mendukung terlaksananya perhitungan biaya pelayanan publik dengan lebih wajar. Nilai yang dihasilkan mencakup seluruh beban yang terjadi, tidak hanya jumlah yang telah dibayarkan.

Dengan memasukkan seluruh beban, baik yang sudah dibayar maupun yang belum dibayar, akuntansi berbasis akrual dapat menyediakan pengukuran yang lebih baik, pengakuan yang tepat waktu, dan pengungkapan kewajiban di masa mendatang. Dalam rangka pengukuran kinerja, informasi berbasis akrual dapat menyediakan informasi mengenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparasi dan akuntabilitas pemerintah (KSAP,2006).

Widjajarso (2008) menjelaskan alasan penggunaan basis akrual dalam laporan keuangan pemerintah,antara lain:

1. Akuntansi berbasis kas tidak menghasilkan informasi yang cukup, misalnya transaksi non kas untuk pengambilan keputusan ekonomi misalnya informasi tentang hutang piutang, sehingga penggunaan basis akrual sangat disarankan.

3. Akuntansi berbasis akrual dapat menghasilkan informasi yang dapat diandalkan dalam informasi aset dan kewajiban.

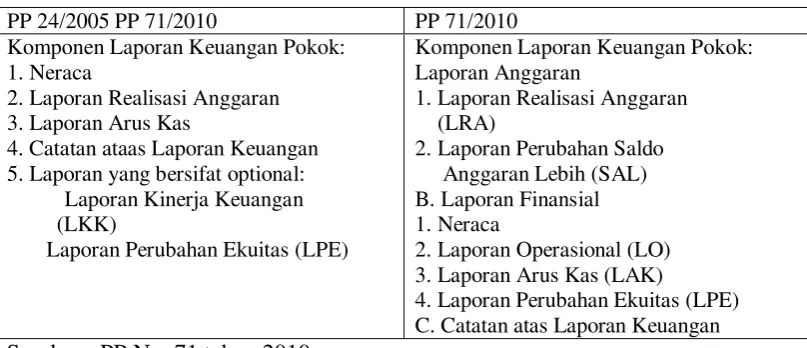

2.2.4 Komponen Laporan Keuangan dalam PP No. 71 tahun 2010

Perbedaan komponen laporan keuangan antara PP 24/2005 dengan PP 71/2010 tampak pada Tabel 2.1.

Tabel 2.1 Perbedaan Komponen Laporan PP 24/2005 dengan PP 71/2010 PP 24/2005 PP 71/2010 PP 71/2010

Komponen Laporan Keuangan Pokok: 1. Neraca

2. Laporan Realisasi Anggaran 3. Laporan Arus Kas

4. Catatan ataas Laporan Keuangan 5. Laporan yang bersifat optional:

Laporan Kinerja Keuangan (LKK)

Laporan Perubahan Ekuitas (LPE)

Komponen Laporan Keuangan Pokok: Laporan Anggaran

1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan Saldo Anggaran Lebih (SAL) B. Laporan Finansial 1. Neraca

2. Laporan Operasional (LO) 3. Laporan Arus Kas (LAK)

4. Laporan Perubahan Ekuitas (LPE) C. Catatan atas Laporan Keuangan Sumber : PP No. 71 tahun 2010

Laporan keuangan pemerintah yang berbeda dengan PP 24/2005 : a. Laporan Realisasi Anggaran (LRA)

b. Laporan Perubahan Saldo Anggaran Lebih

Saldo anggaran lebih adalah gabungan saldo yang berasal dari akumulasi SiLPA/SiKPA tahun-tahun anggaran sebelumnya dan tahun berjalan serta penyesuaian lain yang diperkenankan. Laporan perubahan saldo anggaran lebih menyajikan sekurang-kurangnya pos-pos :

1) Saldo anggaran lebih awal

2) Penggunaan saldo anggaran lebih

3) Sisa lebih/kurang pembiayaan tahun berjalan 4) Koreksi kesalahan pembukuan tahun sebelumnya 5) Saldo anggaran lebih akhir

c. Laporan Operasional (LO)

Laporan operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satuperiode pelaporan. Laporan operasional sekurang-kurangnya menyajikan pos-pos sebagai berikut:

1) Pendapatan-LO

2) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban. Beban diakui pada saat timbulnya oleh entitas pelaporan.

3) Surplus/defisit dari operasi

Surplus dari kegiatan operasional adalah selisih lebih antara pendapatan dan beban selama satu periode pelaporan. Sedangkan defisit dari kegiatan operasional adalah selisih kurang antara pendapatan dan beban selama satu periode pelaporan. Selisih lebih/kurang antara pendapatan dan beban selama satu periode pelaporan dicatat dalam pos surplus/defisit dari kegiatan operasional.

4) Kegiatan non operasional

Pendapatan dan beban yang sifatnya tidak rutin perlu dikelompokkan tersendiri dalam kegiatan non operasional. Selisih lebih/kurang antara surplus/defisit dari kegiatan operasional dan surplus/defisit dari kegiatan non operasional merupakan surplus/defisit sebelum pos luar biasa.

Pos luar biasa disajikan terpisah dari pos-pos lainnya dalam laporan operasional dan disajikan sesudah surplus/defisit sebelum pos luar biasa. Pos luar biasa memuat kejadian luar biasa yang mempunyai karakteristik sebagai berikut:

a) Kejadian yang tidak dapat diramalkan terjadi pada awal tahun anggaran.

b) Tidak diharapkan terjadi berulang-ulang. c) Kejadian diluar kendali entitas pemerintah. 7) Surplus/defisit-LO

Surplus/defisit-LO adalah penjumlahan selisih lebih/kurang antara surplus/defisit kegiatan operasional, kegiatan non operasional, dan kejadian luar biasa. Saldo surplus/defisit-LO pada akhir periode pelaporan dipindahkan ke laporan perubahan ekuitas.

d. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan sekurang-kurangnya pos-pos: 1) Ekuitas awal

2) Surplus/defisit-LO pada periode bersangkutan

a) Koreksi kesalahan mendasar dari persediaan yang terjadi padaperiode-periode sebelumnya.

b) Perubahan nilai aset tetap karena revaluasi aset tetap. 4) Ekuitas akhir

2.2.5 Akuntansi Berbasis Akrual 2.2.5.1 Pengertian Basis Akrual

Basis akuntansi akrual, seperti yang telah disimpulkan oleh KSAP (2006), adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memerhatikan waktu kas atau setara kas diterima atau dibayarkan. Selanjutnya, dalam makalah yang sama, KSAP menyatakan bahwa dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat. Halim dan Kusufi (2012) menyimpulkan bahwa basis akrual mampu memenuhi tujuan pelaporan yang tidak dapat dipenuhi oleh basis kas, tujuan pelaporan tersebut adalah tujuan manajerial dan pengawasan.

dibayarkan. Selain itu, basis akrual mampu memenuhi tujuan pelaporan yang tidak dapat dipenuhi oleh basis kas antara lain tujuan manajerial dan pengawasan.

2.2.5.2 Kelebihan dan Kelemahan Basis Akrual

Secara sederhana, dikatakan bahwa penerapan akuntansi berbasis akrual ditujukan untuk mengatasi ketidakcukupan basis kas untuk memberikan data yang lebih akurat. Menurut KSAP (2006), dalam wacana akuntansi, secara konseptual akuntansi berbasis akrual dipercaya dapat menghasilkan informasi yang lebih akuntabel dan transparan dibandingkan dengan akuntansi berbasis kas. Akuntansi berbasis akrual mampu mendukung terlaksanakannya perhitungan biaya pelayanan publik dengan lebih wajar. Nilai yang dihasilkan mencakup seluruh beban yang terjadi, tidak hanya jumlah yang telah dibayarkan.

Dengan memasukkan seluruh beban, baik yang sudah dibayar maupun yang belum dibayar, akuntansi berbasis akrual dapat menyediakan pengukuran yang lebih baik, pengakuan yang tepat waktu, dan pengungkapan kewajiban di masa mendatang. Dalam rangka pengukuran kinerja, informasi berbasis akrual dapat menyediakan informasi mengenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparansi dan akuntabilitas pemerintah.

biaya yang dibutuhkan untuk menghasilkan pelayanan publik serta penentuan harga pelayanan yang dibebankan kepada publik. Hal ini berbeda dengan tujuan pengaplikasian accrual basis dalam sektor swasta yang digunakan untuk mengetahui dan membandingkan besarnya biaya terhadap pendapatan (proper matching cost against revenue). Perbedaan ini disebabkan karena pada sektor swasta orientasi lebih difokuskan pada usaha untuk memaksimumkan laba (profit oriented), sedangkan dalam sektor publik orientasi difokuskan pada optimalisasi pelayanan publik (public service oriented).

Menurut Bastian (2006), keuntungan basis akrual dapat diperinci sebagai berikut: pertama, bahwa penerimaan dan pengeluaran dalam laporan operasional berhubungan dengan penerimaan dan pemasukannya, yang berarti bahwa basis akrual memberikan alat ukur untuk barang dan jasa yang dikonsumsi, diubah, dan diperoleh. Kedua, basis akrual menunjukkan gambaran pendapatan. Perubahan harga, pendapatan yang diperoleh dalam basis akrual, dan besarnya biaya historis adalah alat ukur kinerja yang dapat diterima. Ketiga, basis akrual dapat dijadikan sebagai alat ukur modal.

admnistrasi menjadi lebih mahal. Keempat, peluang manipulasi keuangan yang sulit dikendalikan.

2.2.6 Standar Akuntansi Pemerintahan Berbasis Akr ual

2.2.6.1 Pengertian Standar Akuntansi Pemerintahan Berbasis Akr ual

Ruang lingkup pengaturan yang terdapat dalam peraturan pemerintah nomor 71 tahun 2010, meliputi standar akuntansi pemerintahan berbasis akrual dan standar akuntansi pemerintahan berbasis kas menuju akrual. Standar akuntansi pemerintahan berbasis akrual dan berlaku sejak tanggal ditetapkan dan dapat segera diterapkan oleh setiap entitas. Standar akuntansi pemerintahan berbasis kas menuju akrual terdapat pada masa transisi bagi entitas yang belum siap untuk menerapkan standar akuntansi pemerintahan yang berbasis akrual. Sementara lampiran III ditujukan sebagai referensi untuk memahami dan menerapkan standar akuntansi pemerintahan berbasis akrual.

Peraturan pemerintah nomor 71 tahun 2010 pasal 1 ayat (8) menyatakan bahwa: Standar akuntansi pemerintahan berbasis akrual adalah standar akuntansi pemerintahan yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Pendapat lainnya dikemukakan oleh Ritonga (2010) yang menyatakan bahwa:

pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah, tanpa memerhatikan saat kas atau setara kas diterima atau dibayar. Menurut kedua pengertian di atas, dapat dinyatakan bahwa dalam peraturan pemerintah nomor 71 tahun 2010 memiliki pengertian yang berbeda. Dalam standar akuntansi pemerintahan jika menggunakan basis akrual, dimana dalam peraturan pemerintah tersebut mengindikasikan adanya penerapan dua basis yang berbeda (kas dan akrual) dalam dua pelaporan yang berbeda (pelaporan finansial dan pelaporan pelaksanaan anggaran).

2.2.6.2 Penerapan Standar Akuntansi Pemerintahan Berbasis Akr ual

Penerapan basis akrual dalam sistem akuntansi pemerintahan suatu negara bukanlah suatu hal yang mudah. ADB (Asian Development Bank) secara khusus menyoroti masalah penerapan basis akrual bagi negara berkembang yang dituangkan dalam makalah berjudul Accrual Budgeting and Accounting in Government and its Relevance for Developing Member Countries dan memberikan tujuh rekomendasi penerapan basis akrual bagi negara berkembang, yaitu:

menjadi tinggi, tidak ada waktu untuk menyelesaikan masalah yang mungkin timbul, dan komitmen politik yang mungkin bisa berubah. Sedangkan, keuntungan pendekatan bertahap adalah dapat diketahuinya permasalahan yang mungkin timbul dan cara penyelesaiannya selama masa transisi, basis kas masih dapat dilakukan secara paralel untuk mengurangi resiko kegagalan. 2. Komitmen politik merupakan salah satu kunci penting. Komitmen politik

dalam penerapan basis akrual bagi negara berkembang menjadi sangat esensial, sehingga komitmen politik ini diperlukan untuk menghilangkan adanya kepentingan yang tidak sejalan.

3. Tujuan yang ingin dicapai harus dikomunikasikan. Hasil dan manfaat yang ingin dicapai dengan penerapan basis akrual harus secara intens dikomunikasikan kepada pihak-pihak yang bersangkutan.

4. Perlunya tenaga akuntan yang andal. Tenaga akuntan yang profesional akan sangat diperlukan untuk rekrutmen dan pelatihan yang cukup. Kekurangan tenaga akuntan akan menyebabkan penundaan penerapan basis akrual pada akuntansi pemerintah.

6. Badan audit tertinggi harus memiliki sumber daya yang tepat. Badan audit memegang kunci yang sangat penting dalam penerapan basis akrual. Dibutuhkan waktu beberapa tahun untuk melakukan profesionalisme tenaga audit.

7. Penerapan basis akrual harus merupakan bagian dari reformasi birokrasi penerapan basis akrual tidak boleh hanya dilihat sebagai masalah teknik akuntansi saja, tetapi penerapan ini membutuhkan perubahan budaya organisasi dan harus merupakan bagian dari reformasi birokrasi secara menyeluruh.

Sedangkan menurut Mulyana (2009), penerapan basis akrual dapat dilakukan secara top-down atau bottom-up. Bila diterapkan secara top-down, biasanya penerapan basis akrual dilakukan secara mandatory (wajib) untuk semua entitas dalam rentang waktu (time frame) yang pasti dan seragam. Sedangkan bila diterapkan secara bottom-up, harus dilakukan pilot project terlebih dahulu pada entitas tertentu, untuk meyakinkan bahwa basis akrual dapat dilaksanakan dengan baik.

akuntansi akrual ini dapat ditransfer dan digunakan untuk bahan sosialisasi keinstansi-instansi pemerintah lainnya.

2.3. Kerangka Pemikiran

Akuntansi keuangan daerah tidak sama dengan tata buku yang dipraktekkan dalam tata usaha keuangan pada entitas akuntansi seperti SKPD, Pemerintah Daerah maupun Pemerintah Pusat, perbedaan pokok antara buku dan akuntansi praktik terletak pada sistem pencatatan dan asumsi dasar yang digunakan oleh akuntansi, akuntansi pada dasarnya menggunakan sistem pencatatan tunggal dan asumsi pencatatan dasar kas. Sesuai dengan Peraturan Pemerintah Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah dimana sistem pencatatan Double Entry, untuk dapat menyusun neraca diperlukan adanya sistem pencatatan yang akurat (approriate recording).

Menurut Mulyanto (2009:1) sistem dapat diartikan sebagai berikut :“Sistem merupakan kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu sebagai satu kesatuan”.

Menurut Abdul Halim (2008) Akuntansi Keuangan Daerah adalah :“Suatu proses identifikasi, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari suatu daerah (provinsi, kabupaten, atau kota) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukan”.

Pemerintah adalah suatu sistem akuntansi yang dirancang dalam pencatatan, penggolongan dan pengikhtisaran dan pelaporan untuk menunjang APBD.

Berdasarkan Permendagri No 13 Tahun 2006 (2006) yang terdapat pada pasal 232 menyatakan bahwa Sistem Akuntansi Keuangan Daerah merupakan : “Serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan komputer”.

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa Sistem Akuntansi Keuangan Daerah (SAKD) adalah serangkaian prosedur yang saling berhubungan yang dirancang dalam pencatatan, penggolongan dan pengikhtisaran dan pelaporan untuk menunjang APBD dalam bentuk laporan keuangan yang akan digunakan pihak intern dan ekstern pemerintah daerah untuk mengambil keputusan ekonomi. Sehingga dimensi dari Sistem Akuntansi Keuangan Daerah terdiri dari :

1. Kebijakan Sistem Akuntansi Keuangan Daerah (SAKD), 2. Prosedur Sistem Akuntansi Keuangan Daerah (SAKD), 3. Sistem Akuntansi Sumber Daya Manusia, dan

4. Sistem Teknologi Informasi.

Nomor 355/KMK07/2001 telah membentuk tim evaluasi dan pemantapan pelaksanaan perimbangan keuangan Pusat dan Daerah yang terdiri dari beberapa kelompok kerja (Pokja) diantaranya pokja Evaluasi dan Informasi Keuangan Daerah. Salah satu wujud nyata hasil dari Pokja Evaluasi dan Informasi Keuangan Daerah tersebut adalah Pedoman Sistem Akuntansi Keuangan Daerah (SAKD) yang diharapkan akan diimplementasikan oleh Pemerintah Daerah Propinsi/Kabupaten dan Kota sehingga Pemerintah Daerah mampu menghasilkan Laporan Pertanggungjawaban Keuangan sesuai dengan tuntutan masyarakat.

Sesuai dengan tuntutan dasar dari undang-undang dan peraturan tersebut di atas yakni akan adanya akuntabilitas dalam bentuk sebuah laporan keuangan pemerintah daerah yang terdiri dari laporan realisasi anggaran, neraca, catatan atas laporan keuangan, dan laporan barang maka perlu untuk melakukan berbagai kegiatan untuk mendukung pelaksanaan kebijakan tersebut, menunjang pemerintah daerah dalam menghasilkan laporan pertanggungjawaban keuangan daerah maka harus perlu dikembangkan dan disusun sistem akuntansi keuangan daerah yang tepat. (Keputusan Menteri Keuangan No 355/KMK07/2001).

Berdasarkan riset terdahulu yang dikutip dari Heni Nurani (2005), memuat beberapa hal yakni :

1. Pengembangan SAKD harus didasarkan aturan-aturan keuangan yang telah ada dan mengakomodir kepentingan berbagai pihak dalam pemenuhan kebutuhan informasi keuangan daerah.

3. Metode pencatatan catatan akuntansi beralih dari sistem pencatatan single entry ke sistem pencatatan double entry (tata buku berpasangan) agar memperoleh informasi keuangan yang lengkap mengenai keuangan daerah baik tentang posisi kekayaan, utang piutang dan modal.

4. Dasar pengakuan penerimaan dan pembebanan pemerintah daerah beralih dari cash basis ke modified accrual basis.

Selanjutnya, dalam Heni Nurani (2005) menerangkan bahwa Akuntabilitas publik akan tercapai dengan dilaksanakannya Sistem Akuntansi Keuangan Daerah yang baru sesuai dengan paradigma good governance.

Akuntansi dan pelaporan keuangan pemerintah harus menunjukkan ketaatan terhadap peraturan perundang-undangan, antara lain:

a. Undang-Undang Dasar Republik Indonesia khususnya yang mengatur mengenai keuangan negara;

b. Indische Comptabiliteit Wet (ICW)/ Undang-Undang Pembendaharaan Indonesia (UUPI);

c. Undang-Undang APBN;

d. Peraturan perundang-undangan yang mengatur tentang pemerintahan daerah;

e. Peraturan perundang-undangan yang mengatur tentang perimbangan keuangan pusat dan daerah;

g. Peraturan perundang-undangan lainnya yang mengatur tentang keuangan pusat dan daerah.

Apabila terdapat pertentangan antara standar akuntansi keuangan pemerintah dengan peraturan perundang-undangan yang lebih tinggi, maka yang berlaku adalah peraturan perundang-undangan yang lebih tinggi.

Sebagai penjabarannya, di bidang administrasi keuangan daerah, berbagai peraturan perundangan yang lebih operasionalpun dikeluarkan. Beberapa peraturan yang relevan disebut disini adalah sebagai berikut:

a. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

b. Undang-Undang No.24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP).

c. Undang-Undang No.56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah.

d. Undang-Undang No.58 Tahun 2005 tentang Pengelolaan Pertanggungjawaban Keuangan Daerah.

e. Peraturan Pemerintah No.55 Tahun 2005 tentang Dana Perimbangan. f. Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah.

Dari peraturan-peraturan yang dikeluarkan oleh pemerintah tersebut di atas, maka dapat diketahui bahwa hasil akhir yang diharapkan adalah adanya akuntabilitas publik dalam pengelolaan keuangan daerah.

Berdasarkan Uraian diatas dapat ditarik model alur kerangka pikir sebagai berikut: Gambar 2.1

Bagan Kerangka Pikir

1. Undang-Undang Nomor 17 Tahun 2003: Tentang Keuangan Negara. 2. Undang-Undang Nomor 1

Tahun 2004 : Tentang Perbendaharaan Negara. 3. Undang-undang Nomor 15

Tahun 2004 : Tentang

Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara

Dinas Pendapatan, Pengelolaan, Keuangan, dan

Aset Daerah (DPPKAD)

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan Berbasis Akrual dan Standar

Akuntansi Pemerintahan Berbasis Kas Menuju Akrual

Andi Faradilah (2013) Analisis Kesiapan Pemerintah Daerah Dalam Menerapkan Standar Akuntansi Pemerintahan (Peraturan

Pemerintah Nomor 71 Tahun 2010

Implementasi dari Peraturan Pemerinta Nomor 71 Tahun 2010 Pemerintahan Berbasis Akrual dan Standar Akuntansi

Pemerintahan Berbasis Kas Menuju Akrual Terjadi Hambatan atau Tidak

3.1 J enis Penelitian

Jenis penelitian ini adalah penelitian kualitatif sebagaimana yang dikemukakan oleh Moleong (2005): Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode yang alamiah.

Menurut Kirk dan Miller dalam Yuhertiana (2009) penelitian kualitatif merupakan tradisi dalam ilmu sosial yang secara fundamental bergantung pada pengamatan pada manusia dalam kawasannya sendiri dan berhubungan dengan orang-orang tersebut. Penelitian kualitatif bertujuan mengumpulkan data dalam setting alamiah yang akan digunakan untuk menyusun teori melalui analisis data secara induktif.

Penelitian kualitatif pada hakekatnya adalah mengamati orang dalam lingkungan hidupnya, berinteraksi dengan mereka, serta berusaha memahami bahasa dan tafsiran mereka tentang dunia sekitarnya, (Sugiyono, 2005).

1. Sumber data bersifat ilmiah, artinya peneliti harus berusaha memahami fenomena sosial secara langsung dalam kehidupan sehari-hari masyarakat. 2. Peneliti sendiri merupakan instrumen penelitian yang paling penting

didalam pengumpulan data dan pengintrepretasikan data. 3. Data informan harus berasal dari orang dari lokasi penelitian.

3.2 Alasan Ketertarikan Peneliti

Alasan peneliti untuk meneliti tentang permasalahan ini adalah reformasi pengelolaan keuangan Negara masih terus dilakukan secara berkelanjutan, hal ini dimaksudkan agar keuangan negara dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, efektif, ekonomis, transparan dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan,dapat semakin diwujudkan.

Basis akrual menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat, termasuk transaksi internal dan arus ekonomi lainnya. Secara sederhana, dikatakan bahwa penerapan akuntansi berbasis akrual ditujukan untuk mengatasi ketidakcukupan basis kas untuk memberikan data yang lebih akurat. Penerapan basis akuntansi akrual pada dasarnya untuk memperoleh informasi yang tepat atas jasa yang diberikan pemerintah dengan lebih transparan. Tujuan penerapan basis akrual lainnya adalah untuk meningkatkan kualitas pengambilan keputusan pemerintah. Negara yang menerapkan basis akuntansi akrual, yang mensyaratkan pada manajernya bertanggungjawab atas seluruh biaya yang diproduksi, bukan hanya nilai kas yang dibayarkan. Ringkasnya, ketika para pimpinan diberikan fleksibilitas dalam mengelola sumber daya yang dipercayakan, mereka berkepentingan untuk menyediakan informasi yang akurat seperti itu. Hanya dengan basis akrual, biaya yang sebenarnya dapat diinformasikan dan hal ini akan mendukung pengambilan keputusan yang efektif dan efisien.

Dengan penelitian ini penulis berharap dapat mengetahui sampai sejauh mana kesiapan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Jombang dan kendala yang dihadapi dalam penerapan PP 71 Tahun 2010.

3.3 Lokasi Penelitian

Penetapan lokasi dari suatu penelitian sangat penting dalam rangka pertanggungjawaban data yang diperoleh. Oleh karena itu, lokasi penelitian perlu ditetapkan terlebih dahulu. Lokasi yang dipilih oleh penulis sebagai tempat penelitian yaitu Kota Jombang, yang berada di Provinsi Jawa Timur ini tergolong salah satu kota yang belum menerapkan PP 71 tahun 2010. Selama ini Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) menyusun laporan keuangan dengan menganut standar akuntansi nomor 24 tahun 2010. Kehadiran PP 71 tahun 2010 mengharuskan pemerintah Kota Jombang untuk mengubah haluan menjadi basis akuntansi akrual. Oleh karena itu, kota ini menjadi objek yang menarik untuk diteliti bagaimana kesiapannya dalam menerapkan standar akuntansi pemerintahan yang berbasis akrual.

3.4 Penentuan Infor man

Jumlah informan ditetapkan dengan menggunakan teknik snowball sampling. Menurut Sumarsono (2004) snowball sampling adalah teknik penarikan sampel yang pada awalnya responden dipilih secara random dengan menggunakan metode non-probabilitas yang selanjutnya responden yang terpilih tersebut diminta untuk memberikan informasi mengenai responden-responden lainnya sehingga diperoleh tambahan responden. Semakin lama kelompok responden tersebut, semakin besar

sebagai sub bagian umum DPPKAD Jombang selanjutnya Ibu Gustini Arimurti,SE,Ak, pangkat dan golongan 3B sebagai staf DPPKAD bagian akuntansi Jombang. Pemilihan orang-orang tersebut untuk dijadikan sebagai informan dalam penelitian dikarenakan merupakan staf dari DPPKAD Jombang bagian keuangan dan pekerjaan sebagai staf yang mengelola di DPPKAD Jombang. Ketiga informan merupakan staf DPPKAD Jombang yang mengerti akan implementasi akuntansi berbasis akrual akan sangat memerlukan daya dukung staf yang terampil dan berpengalaman, sementara sistem rekrutment dan pengembangan karyawan pemerintah masih kaku dengan berbagai pembatasannya, akan memperlambat akselerasi implementasi akuntansi akrual pada keuangan pemerintah seperti yang di kehendaki dalam Standar akuntansi Pemerintahan.

3.5 Sumber Data

3.6 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Menurut Sugiyono (2010) terdapat beberapa teknik pengumpulan data yang dapat dilakukan, diantaranya adalah dengan observasi (pengamatan), interview (wawancara), dan dokumentasi.

1. Observasi (pengamatan).

Nasution (1988) dalam Sugiyono (2010) menyatakan bahwa observasi adalah dasar semua ilmu pengetahuan. Para ilmuwan hanya dapat bekerja berdasarkan data, yaitu fakta mengenai dunia kenyataan yang diperoleh melalui observasi. Metode ini digunakan dengan maksud untuk mengamati dan mencatat gejala-gejala yang tampak pada objek penelitian pada saat keadaan atau situasi yang alami atau yang sebenarnya sedang berlangsung, meliputi kondisi sumber daya manusia, komitmen dari pimpinan, serta kendala-kendala menuju penerapan akuntansi berbasis akrual dan kondisi lain yang mendukung hasil penelitian mengenai kesiapan dalam penerapan PP 71 tahun 2010. Hal ini dimaksudkan agar diperoleh data yang lebih mendekati kebenaran yaitu dengan membandingkan hasil wawancara dengan keadaan yang sebenarnya.

2. Interview (wawancara).

yang memberikan jawaban atas pertanyaan itu. Metode ini dilakukan dengan cara mewawancarai secara langsung dan mendalam (indepth interview) kepada pihak yang terlibat dan terkait langsung guna mendapatkan penjelasan pada kondisi dan situasi yang sebenarnya pula. Dalam penelitian ini yang menjadi informan adalah orang-orang yang dianggap memiliki informasi kunci (key informan) yang dibutuhkan di wilayah penelitian. Banyaknya pegawai yang diwawancarai tergantung seberapa layak untuk menjawab pertanyaan penelitian. Pemilihan key informan yang berperan dalam proses akuntansi ini bertujuan meningkatkan validitas informasi yang disampaikan. 3. Dokumentasi.

3.7 Instr ument Penelitian

Instrument penelitian yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Peneliti sendiri, yaitu dengan melihat, mengamati dan meyakinkan berbagai hal yang terjadi pada obyek penelitian yang berkaitan dengan topik penelitian di atas.

2. Dalam wawancara, peneliti mengunakan panduan wawancara (interview guide). Sedangkam alat pengumpulan datanya adalah tape recorder, yang dimaksudkan agar dari wawancara yang dilakukan benar-benar di peroleh informasi yang sesuai dengan fokus penelitian yang ditetapkan.

3. Dalam teknik dokumentasi, alat yang digunakan untuk pengumpulan datanya adalah form pencatat dokumen. Data yang dikumpulkan berupa catatan-catatan atau dokumen-dokumen yang tersedia.

3.8 Pengujian Kredibilitas Data

Dalam menetapkan keabsahan (trustworthiness) data diperlukan teknik pemeriksaan. Pelaksanaan teknik pemeriksaan didasarkan atas sejumlah kriteria tertentu. Menurut Moleong (2002) ada empat kriteria yang digunakan, yaitu:

1. Derajat kepercayaan (Credibility)

penemuan dengan jalan pembuktian oleh peneliti pada kenyataan ganda yang sedang diteliti. Pada dasarnya kriterium ini menggantikan konsep validitas internal dari penelitian nonkualitatif (kuantitatif).

Cara mengukur keabsahan data “Derajat Kepercayaan” dilakukan dengan teknik:

a. Perpanjangan keikutsertaan

Keikutsertaan peneliti sangat menentukan dalam pengumpulan data. Keikutsertaan tersebut tidak hanya dilakukan dalam waktu singkat, tetapi memerlukan perpanjangan keikutsertaan peneliti pada latar penelitian. Perpanjangan keikutsertaan peneliti akan memungkinkan peningkatan derajat kepercayaan data yang dikumpulkan.

Peneliti dengan perpanjangan keikutsertaannya akan banyak mempelajari kebudayaan, dapat menguji ketidakbenaran informasi yang diperkenalkan oleh distorsi, yang berasal dari dalam diri peneliti, dan membangun kepercayaan subyek. Perpanjangan keikutsertaan juga menuntut peneliti agar terjun ke dalam lokasi dan dalam waktu yang cukup panjang guna mendeteksi dan memperhitungkan distorsi yang mungkin mengotori data. Distorsi mungkin saja terjadi tanpa disengaja, namun di pihak lain ada pula distorsi yang bersumber dari kesengajaan.

DPPKAD Jombang dalam penerapkan pengelolaan keuangan daerah berdasarkan PP 24 Tahun 2010, perpanjangan keikutsertaan dimaksudkan untuk memungkinkan peneliti terbuka terhadap pengaruh ganda, yaitu faktor-faktor kontekstual dan pengaruh bersama pada peneliti dan subjek yang akhirnya mempengaruhi fenomena yang diteliti.

b. Ketekunan pengamat

Dalam hal ini ketekunan pengamat dimaksudkan guna menemukan ciri-ciri dan unsur-unsur dalam situasi yang sangat relevan dengan perasoalan dan isu yang sesuai dengan topik penelitian. Hal ini berarti bahwa peneliti mengadakan pengamatan dengan teliti serta menelaah secara rinci tentang persoalan tersebut. c. Triangulasi

Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan sesuatau yang lain diluar data itu untuk keperluan pengecekan atau sebagai pembanding terhadap data tersebut. Hal ini dilakukan guna mengecek derajat kepercayaan penemuan hasil penelitian pengumpulan data.

d. Kecukupan Referensial

2. Keteralihan (Transferability)

Keteralihan sebagai persoalan empiris bergantung pada kesamaan antara konteks pengirim dan penerima. Untuk melakukan pengalihan tersebut seorang peneliti hendaknya mencari dan mengumpulkan kejadian empiris tentang kesamaan konteks. Dengan demikian peneliti bertanggung jawab untuk menyediakan data deskriptif secukupnya jika ia ingin membuat keputusan tentang pengalihan tersebut. Untuk itu seorang peneliti harus melakukan penelitian kecil untuk memastikan usaha menverifikasikan tersebut.

Cara mengukur keabsahan data “keteralihan” dilakukan dengan teknik uraian rinci, teknik ini menuntut peneliti agar melaporkan hasil penelitiannya sehingga uraiannya itu dilakukan seteliti dan secermat mungkin yang menggambarkan konteks tempat penelitian diselenggarakan, yang jelas laporan harus mengacu pada fokus penelitian, dengan menanyakan tanggapan masyarakat mengenai DPPKAD Jombang dalam melaksanakan PP 71 tahun 2010 tersebut. 3. Kebergantungan (dependability)

orang sebagai instrumen. Mungkin karena keletihan, atau karena keterbatasan mengingat sehingga membuat kesalahan. Konsep kebergantungan ditinjau dari segi bahwa konsep itu memperhitungkan segala-galanya, yaitu yang ada pada reliabilitas itu sendiri ditambah dengan faktor-faktor lain yang bersangkutan. Cara mengukur keabsahan data dengan menggunakan teknik audit kebergantungan. Hal ini sama pengukurannya dengan “kepastian”, akan tetapi masing-masing teknik diuraikan berdasarkan prinsip dan cara pemanfaatannya.

4. Kepastian (Confirmability)

3.9 Analisa Data

Menurut Yuhertiana (2009) analisis data adalah suatu proses pengklasifikasian, pengkategorikan, penyusunan, dan elaborasi, sehingga data yang telah terkumpul dapat diberikan makna untuk menjawab masalah penelitian yang telah dirumuskan atau untuk mencapai tujuan penelitian.

Menurut Yuhertiana (2009) proses analisis data : 1. Mengorganisir informasi.

2. Membaca keseluruhan informasi dan memberi kode.

3. Membuat suatu uraian terperinci mengenai kasus dan konteksnya. 4. Peneliti menetapkan pola dan mencari hubungan antara beberapa

kategori.

5. Selanjutnya peneliti melakukan interpretasi dan mengembangkan generalisasi natural dan kasus baik untuk meneliti maupun untuk penerapannya pada kasus yang lain.

6. Menyajikan secara naratif.

Analisa data merupakan bagian yang amat penting dalam metode ilmiah karena dengan analisis data tersebut maka dapat memberi arti dan makna yang berguna dalam memecahkan masalah penelitian serta dasar dalam mendeskripsikan peristiwa, situasi, maupun konsepsi sebagai suatu data pada objek yang sedang diteliti.

a. Reduksi Data

Reduksi data merupakan proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakan dan transformasi data-data kasar yang muncul dari catatan tertulis dari lapangan.

b. Penyajian Data

Penyajian data merupakan sekumpulan informasi yang memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan.

c. Penarikan Kesimpulanatau Verifikasi

Pada penelitian ini mengunakan analisa data kualitatif dengan alasan karena penelitian ini merupakan penelitian deskriptif yang akan berusaha mengambarkan dan menjelaskan suatu fenomena yang ada di lapangan. Yang mana dalam upaya dalam memberi penjelasan tentang fenomena itu akan lebih mudah jika data-data yang ada lebih banyak berupa kata-kata ataupun kalimat (data kualitatif) dari pada data-data yang berupa angka-angka. Oleh karena itu, maka pengelolaan datanya mengunakan analisa data kualitatif.

Selanjutnya, Miles dan Huberman (1992) menyatakan bahwa :

Tabel 3.1 Desain Studi

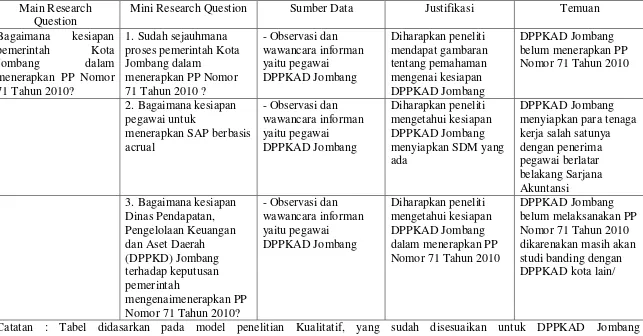

Catatan : Tabel didasarkan pada model penelitian Kualitatif, yang sudah disesuaikan untuk DPPKAD Jombang Main Research

Question

Mini Research Question Sumber Data Justifikasi Temuan

Bagaimana kesiapan pemerintah Kota

Jombang dalam

menerapkan PP Nomor 71 Tahun 2010?

1. Sudah sejauhmana proses pemerintah Kota Jombang dalam

menerapkan PP Nomor 71 Tahun 2010 ?

- Observasi dan wawancara informan yaitu pegawai DPPKAD Jombang Diharapkan peneliti mendapat gambaran tentang pemahaman mengenai kesiapan DPPKAD Jombang DPPKAD Jombang belum menerapkan PP Nomor 71 Tahun 2010

2. Bagaimana kesiapan pegawai untuk

menerapkan SAP berbasis acrual

- Observasi dan wawancara informan yaitu pegawai DPPKAD Jombang Diharapkan peneliti mengetahui kesiapan DPPKAD Jombang menyiapkan SDM yang ada

DPPKAD Jombang menyiapkan para tenaga kerja salah satunya dengan penerima pegawai berlatar belakang Sarjana Akuntansi 3. Bagaimana kesiapan

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKD) Jombang terhadap keputusan pemerintah

mengenaimenerapkan PP Nomor 71 Tahun 2010?

- Observasi dan wawancara informan yaitu pegawai DPPKAD Jombang Diharapkan peneliti mengetahui kesiapan DPPKAD Jombang dalam menerapkan PP Nomor 71 Tahun 2010

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah (DPPKAD)

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

merupakan Satuan Kerja Perangkat Daerah yang dibentuk berdasarkan

PeraturanPemerintahNomor 7 Tahun 2008 tentang Organisasi dan Tata

Kerja Dinas DaerahKabupaten Jombang sebagai implementasi dari

Peraturan Pemerintah Nomor 41Tahun2007 tentang Organisasi Perangkat

Daerah. Dengan dibentuknya DPPKADmaka Badan Pengelola Keuangan

Daerah (BPKD) dengan sendirinya telahtergantikan.

Sesuai dengan tugas pokok dan fungsinya, maka keberadaan Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Jombang

dimaksudkan untuk membantu Bupati dalam menyelenggarakan sebagian

urusan pemerintahan daerah Kabupaten Jombang di bidang pendapatan,

pengelolaankeuangan dan asetdaerah. Dalam hal ini, maka DPPKAD

diharapkan dapat meningkatkankemampuan guna memahami perubahan

paradigma, menyusun strategi danmerumuskan kebijakan pengelolaan

keuangan daerah, sehingga dengan dukunganpengelolaan keuangan yang

baik diharapkan dapat meningkatkan daya saingPemerintah Daerah dalam

Keuangan dan Aset Daerah Kabupaten Jombang dalam mengelolaPotensi

Daerah.

Keberadaan DPPKAD tidak terlepas dari Per