EVALUASI SISTEM AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH

KABUPATEN GOWA

SKRIPSI

TITIN SARIWARTI NIM 105731136217

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

EVALUASI SISTEM AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH

KABUPATEN GOWA

SKRIPSI

Disusun dan Diajukan Oleh:

TITIN SARIWARTI NIM: 105731136217

Untuk Memenuhi Persyaratan Guna Memperoleh Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

`

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1442 H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Memulai dengan penuh keyakinan,

Menjalankan dengan penuh keikhlasan, Menyelesaiakan dengan penuh kebabagiaan.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunia-Nya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillahi Rabbil’alamin

Skripsi ini sebagai persembahan kecil untuk kedua orang tuaku tercinta karena doanya yang tidak pernah henti hingga sekarang,

dan orang-orang yang saya sayangi serta almamater biru yang saya banggakan

PESAN DAN KESAN

Ketika kamu merasa sendirian, ingatkan diri bahwa Allah sedang menjauhkan mereka darimu, agar hanya ada kau

dan Allah

iv

v

vi

vii

KATA PENGANTAR

Puji dan syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan pra pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul ”Evaluasi Sistem Akuntansi Pemerintahan Berbasis Akrual pada Badan Perencanaan Pembangunan Daerah Kabupaten Gowa”.

Skripsi yang penulis ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih

kepada kedua orang tua penulis Bapak Ramlan dan Ibu Hariani yang

senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa

yang tulus. Dan saudari-saudariku tercinta yang senantiasa mendukung

dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga

besar atas segala pengorbanan, serta dukungan baik materi maupun

moral, dan doa restu yang telah diberikan demi keberhasilan penulis

dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada

viii

penulis menjadi beban dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari banyak penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. Ambo Asse, SE.,MM, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. Andi Jam’an, SE.,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar

4. Ibu Hj. Naidah., SE., M.Si, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Ibu Saida Said, SE,M.Ak, selaku pembimbing II yang telah berkenaan membantu dan meluangkan waktunya selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah, banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar,

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017 terkhusus teman kelas Akuntansi 17I dan

ix

Akuntansi Sektor Publik 3 yang selalu belajar bersama baik offline maupun online yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Sahabat Nirmawati, Partner, dan sahabatku yang lainnya yang selalu memberikan semangat dalam menyelesaikan skripsi ini.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis paling sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nasrun min allahu wa fathun karien, billahi fi sabilil haq, fastabiqul khairat.

Wassalamu’alaikum warrahmatullahi wabarakatuh

Makassar, 2021

Penulis

Titin sariwarti

x

ABSTRAK

TITIN SARIWARTI, 2021. Evaluasi Sistem Akuntansi Pemerintahan Berbasis Akrual pada Badan Perencanaan Pembangunan Daerah Kabupaten Gowa, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, Dibimbing oleh Ibu Hj.Naidah dan

Ibu

Saida Said.Penelitian ini bertujuan untuk Untuk mengetahui E v a l u a s i P e n e r a p a n Sistem Akuntansi Berbasis Akrual Pada Badan Perencanaan Pembangunan Daerah Kabupaten Gowa. Penelitian ini diperoleh dari wawancara langsung dengan pihak terlkait, jenis penelitian ini bersifat Kualitatif Deskriptif . Sumber data yang digunakan adalah sumber primer yaitu informasi yang bersumber dari pengamatan langsung ke lokasi penelitian dengan cara observasi dan wawancara. Sedangkan sumber sekunder yaitu data yang diperoleh dari dokumentasi atau studi kepustakaan untuk melengkapi data-data primer.

peneitian ini menunjukkan bahwa Penerapan akuntansi berbasis akrual di BAPPEDA Kabupaten Gowa telah berjalan dengan baik dengan sumber daya manusia dan perangkat pendukung tersedia, sumber daya menghasilkan pelaporan akuntansi berbasis akrual lebih jelas melakukan kegiatan sesuai kebutuhan. SDM BAPPEDA telah mampu menerapkan akuntansi berbasis akrual. pengaruh pada komitmen,sumber daya serta perangkat pendukung dalam penerapan akuntansi berbasis akrual.

Kata kunci : SAP, Akuntansi Berbasis Akrual

xi

ABSTRACT

TITIN SARIWARTI, 2021. Evaluation of the Accrual-Based Government Accounting System at the Regional Development Planning Agency of Gowa Regency, Thesis for Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar, Supervised by Mrs. Hj.Naidah and Mrs. Saida Said.

This study aims to determine the evaluation of the implementation of the accrual-based accounting system at the Gowa Regency Regional Development Planning Agency. This research was obtained from direct interviews with related parties, this type of research is descriptive qualitative. The source of the data used is the primary source, namely information that comes from direct observation to the research location by means of observation and interviews.

While secondary sources are data obtained from documentation or literature study to complement primary data. This research shows that the application of accrual-based accounting at BAPPEDA Gowa Regency has been going well with human resources and supporting tools available, the resources produce accrual- based accounting reporting more clearly carrying out activities as needed.

BAPPEDA HR has been able to apply accrual-based accounting. influence on commitment, resources and supporting tools in the application of accrual-based accounting.

Keywords: SAP, Accrual-Based Accounting

xii

DAFTAR ISISAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Akuntansi Pemerintahan ... 10

B. Parameter Kesiapan Penatapan Standar Akuntansi Berbasis Akrual .. 24

C. Penelitian Terdahulu ... 30

D. Kerangka Pikir ... 33

BAB III METODE PENELITIAN ... 34

xiii

A. Jenis Penelitian ... 34

B. Fokus Penelitian ... 34

C. Lokasi dan Waktu Penelitian ... 35

D. Sumber Data ... 35

E. Metode Pengumpulan Data ... 35

F. Instrumen Penelitian ... 36

G. Metode Analisis Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Obyek Penelitian ... 38

B. Gambaran Singkat Organisasi ... 40

C. Hasil Penelitian ... 58

D. Pembahasan Hasil Penelitian ... 60

BAB V PENUTUP ... 67

A. Kesimpulan ... 67

B. Saran ... 67

DAFTAR PUSTAKA ... 68

LAMPIRAN-LAMPIRAN ... 71

1

BAB I PENDAHULUANA. Latar Belakang

Akuntansi sektor publik dapat didefinisikan sebagai sebuah proses pengukuran,pencatatan dan pelaporan transaksi keuangan ekonomi sebagai informasi dalam rangka pengambilan keputusan.laporan keuangan merupakan suatu alat untuk penyampaian informasi yang penyusunan laporan keuangannya memiliki standar, teknik dan metode-metode tertentu.

Dalam perkembangan dan kemajuan yang terus menerus Akuntansi Sektor Publik,pemerintah indonesia melakukan atau membuat pembaharuan dalam bidang akuntansi.salah satunya yaitu pembaharuan yang dilakukan oleh pemerintah indonesia adalah dengan mewajibkan penerapan akuntansi berbasis akrual pada instansi pemerintah pusat maupun daerah. Hal ini telah ditegaskan dalam UU No 17 Tahun 2003 pasal 3 ayat 1 yang berbunyi,”

Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual sebagaimana dimaksud dalam pasal 1 angka 13, 14, 15, 16 UU ini dilaksanakan selambat-lambatnya dalam 5 tahun.Dalam pasal tersebut menjelaskan jika pengakuan dan pengukuran,pendapatan dan belanja berbasis akrual belum dapat dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas”.dengan berjalannya waktu, pemerintah indonesia merancang UU No.1 tahun 2004 mengenai perbendaharaan Negara, pemeriksaan pegelolaan dan Tanggung Jawab Keuangan Negara(UU No. 15 Tahun 2004).

2

Perbaikan keuangan dalam negara sudah mulai saat tahun 2003 dapat dilihat dengan adanya undang-undang di bidang keuangan negara, seperti pasal yang telah saya uraikan sebelumnya.setelah undang-undang tersebut,kemudian bermunculan beberapa aturan atau peraturan pemerintah yang pada dasarnya bertujuan untuk memberikan atau menyajikan serta mewujudkan tata kelola sistem pemerintahan yang baik,dalam hal ini tentunya terutama dalam bidang keuangan negara.reformasi tata kelola keuangan negara atau daerah tersebut tentunya mengakibatkan terjadinya perubahan yang mendasar pada pengelolaan keuangan negara/daerah.dalam rangka mewujudkan tata kelola keuangan yang baik (good governance),pemerintah tentunya perlu terus melakukan evaluasi dan berbagai usaha untuk meningkatkan akuntabilitas dan transparansi pengelolaan keuagan pemerintah dalam hal ini Standar Akuntansi Pemerintahan (SAP) yang akan menjadi pegangan,patokan ataupun pedoman didalam penyusunan laporan keuangan bagi institusi negara untuk mengubah pola administrasi keuangan dan menyajikan laporan keuangan pemerintah pusat maupun pemerintah daerah.

Upaya peningkatan kualitas laporan keuangan tentu memperhatikan standar akuntansi yang merupakan persyaratan dan merupakan tolak ukur dalam penyusunan laporan keuangan negara.Akuntansi basis akrual sendiri merupakan basis akuntansi dimana transaksi ekonomi diakui, disajikan dan dicatat dalam pelaporan keuangan pada saat terjadi transaksi tanpa melihat atau memperhatikan kapan pendapatan dan beban dibayarkan atau diterima.dalam pencatatan akuntansi dalam basis akrual maka transaksi diakui karena,badan/instansi bersangkutan telah mempunyai hak dan

3

kewajiban ketika adanya pencatatan transaksi.maka dengan itu,pengakuan pendapatan/biaya dalam penerapan akuntansi basis akrual tidak sama dengan penerapan akuntansi basis kas.

Dengan beberapa penjelasan UU akan menjadi tolak ukur akan pentingnya tata kelola keuangan yang baik dan sesuai,berdasarkan prinsip transparansi dan akuntabilitas.setelah itu, terbitlah peraturan yang baru,pemerintah No. 24 Tahun 2005 tentang standar Akuntansi pemerintah berbasis kas menuju akrual (cash toward accrual), namun pada saat itu pemerintah daerah maupun pemerintah pusat masih belum sepenuhnya dapat menerapkan akuntansi berbasis kas menuju akrual sepenuhnya atau secara menyeluruh.

Kemudian pemerintah mengeluarkan peraturan pemerintah No. 71 Tahun 2010 tentang standar Akuntansi pemerintah berbasis akrual dengan masa transisi 4 tahun. Aturan tersebut berlaku mulai 22 oktober 2010 dan mulai diterapakan oleh pemerintah pusat maupun pemerintah daerah .dalam standar akuntansi pemerintah tersebut sudah dijelaskan dalam lampiran II bahwa peraturan tersebut bisa diterapkan oleh pemerintah yang belum siap menerapkan standar akuntansi pemerintahan berbasis akrual sampai jangka waktupaling lambat empat tahun setelah anggaran 2010,yaitu tahun 2014.dalam hal pengelolaan keuangan negara atau daerah, rakyat tentu memiliki hak untuk mengetahuibagaimana pemerintah pusat maupun pemerintah daerah mengelola dana untuk kepentingan rakyat. Hal ini secara tegas telah dirumuskan dalam Kerangka Konseptual Standar Akuntansi Pemerintahan,Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan, sehingga rakyat memiliki hak untuk

4

mendapatkan informasi-informasi keuangan secara menyeluruh dan pemerintah dituntut untuk dapat menyajikan dan mempublikasikan laporan keuangan secara kompleks agar dapat memenuhi kebutuhan informasi dari pengguna laporan keuangan. Sebuah laporan keuangan yang berkualitas menunjukkan bahwa laporan tersebut bermanfaat bagi para penggunanya.

Laporan keuangan dikatakan dapat memenuhi kualitasnya jika laporan tersebut dapat berpengaruh dalam hal pengambilan keputusan.

Dengan berlakunya peraturan pemerintah nomor 71 tahun 2010 dalam hal ini megenai SAP tentunya akan membawa perubahan didalam sistem pelaporan keuangan di indonesia,kita akan melihat perubahan yang sebelumnya pelaporan keuangan dalam penyusunannya menggunakan basis kas yang kemudian dirubah menjadi basis akrual .perubahan basis tersebut diharapkan dapat memberikan gambaran penuh ataupun menyajikan laporan keuangan yang lebih baik.akuntansi berbasis akrual ini merupakan sebuah basis akuntansi yang di mana ekonomi dan kejadian atau peristiwa lainnya diakui,dicatat dan disajaikan dalam laporan keuangan pada waktu terjadi transaksi tersebut,dengan tidak lagi memperhatikan kas atau setara kas yang diterima atau dibayarkan.dalam basis akuntansi basis akrual ini pencatatannya pada saat terjadinya arus sumber daya,sehingga pelaporan atau penyajian laporan keuangannya lebih konfrehensif karena seluruh arus sumber daya dicatat.

Hukum dalam penerapan SAP berbasis akrual adalah peraturan pemerintah (PP) Nomor 71 tahun 2010 tentang SAP,sebagai amanat dari undang-undang (UU) nomor 17 tahun 2003 tentang keuangan Negara.UU nomor 17 tahun 2003 mengamanatkan instansi pemerintah pusat maupun

5

daerah di minta agar mengimplementasikan SAP berbasis akrual.dengan ditetapkannya PP nomor 71 tahun 2010 maka dengan ini ketentuan penggunaan dalam penyajian laporan keuangan dengan basis akrual memiliki landasan hukum.peraturan pemerintah ini yang mengenai standar akuntansi pemerintahan (SAP) berbasis akrual yang mengubah arah basis akuntansi pemerintahan dari penggunaan basis kas menuju akrual kemudian menjadi akrual penuh.

penerapan Standar Antansi Pemerintahan berbasis akrual mestinya dilakukan dengan teliti dengan melihat persiapan yang telah terstruktur mengenai peraturan pemerintah ataupun daerah,sumber daya manusia,sistem informasi dan tentunya komitmen keberhasilan penerapan Standar Akuntansi Pemerintah berbasis akrual yang tentunya sangat berpengaruh,agar laporan keuangan pemerintah lebih jelas.penerapan SAP bebasis akrual ini perlu dilakuakan secara teliti dan hati-hati dengan memperhatikan persiapan yang matang serta terstruktur,perlu memperhatiakn sumber daya manusia, serta sarana dan prasarana dan sistem informasi.penerapan sistem akuntansi berbasis akrual meruapakan proses yang tentu berkesinambungan dan terpadu.adapun dampak yang bisa terjadi dari penerapan sistem ini tentunya dapat dilihat dalam waktu yang tidak lama.kesuksesan ataupun kegagalan penerapan akuntansi berbasis akrual pada pemerintah tentu tidak jauh dari peranan satuan kerja dan pengaruh dari faktor-faktor satuan kerja tersebut,dapat dilihat dari lingkungan satuan kerjanya,sistem kepemimpinan ataupun latar belakang pendidikan pimpinan,kualitas teknologi informasi tentunya akan sangat

6

berpengaruh serta tentang bagaimana pengarahan atau pelatihan yang diberikan dalam menerapakan basis akrual ini.

Untuk mewujudkan terciptanya laporan keuangan yang lebih transparan dan akuntabel padalingkup pemerintahan, maka diperlukan adanya perubahan dan pembaharuan dalam hal kebijakan akuntansi, yaitu SAP.

Dengan adanya perubahan dan pembaharuan tersebut, maka SAP diharapkan mampu memberikan pedoman pokok dalam penyusunan dan penyajian laporan keuangan pemerintah baik pemerintah pusat maupun pemerintah daerah secara lebih baik (Setiawan & Gayatri, 2017).Dalam PP 71 tahun 2010, disebutkan bahwa pemerintah harus menerapkan SAP berbasisakrual. SAP Berbasis Akrual adalah SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas. dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Dilansir dari Detiknews (2016) ada perbedaan mendasar pada standar berbasis kas dan standar berbasis akrual. Standar berbasis kas hanya mencatat transaksi pada saat terjadinya transaksi kas.

Sementara standar berbasis akrual, selain mencatat transaksi pengeluaran dan penerimaan kas, juga mencatat jumlah utang dan piutang.

Sistem berbasis akrual memberikan gambaran yang lebih akurat atas kondisi keuangan pemerintah daerah atau kota daripada sistem berbasis kas. Lebih jauh lagi, basis akrual mendukung penggunaan anggaran sebagai teknik pengendalian karena pada basis kas, pembayaran hanya direkam jika hal itu telah dilakukan. Hal ini sejalan dengan pendapat Rahmawati (2016) bahwa penerapan akuntansi berbasis akrual ditujukan untuk mengatasi kekurangan

7

basis kasdalam memberikan data yang lebih akurat. Tujuannya untuk memberikan informasi yang lebih transparan mengenai pengelolaan keuangan yang dilakukan oleh pemerintah dan meningkatkan kualitas pengambilan keputusan di dalam pemerintah dengan menggunakan informasi yang diperluas, tidak sekedar basis kas.

Meskipun adanya perubahan penerapan SAP dari SAP Berbasis Kas Menuju Akrual menjadiSAP Berbasis Akrual, namun hal ini dianggap menjadi sebuah tantangan bagi pemerintah agar dapat meningkatkan kualitas laporan keuangan pemerintah daerah itu sendiri. Untuk mendukung keberhasilan implementasi standar akuntansi berbasis akrual, maka diperlukan adanya sumber daya manusia yang kompeten, komitmen atau dukungan dari pimpinan, sistem akuntansi, dan uji coba(Riandani, 2017).Salah satu aspek yang mempengaruhi dalam penerapan Standar Akuntansi pemerintah berbasis akrual adalah kualitas sumber daya manusia pada instansi pemerintahan. Sumber daya manusia yang kompeten, handal, dan visioner. Dengan adanya kualitas sumber daya manusia dapat mempengaruhi kesuksesan didalam penerapan standar akuntansi,diperlukan aspek pendukung yang mampu mempengaruhi kesuksesan tersebut serta perlunya kerjasama dari berbagai pihak tentunya.dalam penerapan akuntansi berbasis akrual bisa menjadi penentu kinerja instansi pemerintah.oleh karena itu,pemerintah daerah maupun pemerintah pusat perlu berhati-hati agar teliti dan serius dalam penempatan dan perencanaan sumber daya.

Kemudian, aspek lain yang juga tentunya penting adalah komitmen dari instansi pemerintahan, dalam hal ini yang berwenang dalam pengambilan

8

keputusan adalah pimpinan instansi tersebut.salah satu kunci keberhasilan dari instansi adalah dukungan yang kuat dari pimpinan instansi tersebut.selain itu,aspek yang juga penting adalah sarana pendukung berupa teknologi informasi, dalam hal ini hardware dan software yang sesuai dengan pelaksanaan Standar Akuntansi Pemerintah berbasis akrual,pendukung yang akan membantu Dinas Perindustrian dan perdagangan provinsi sulawesi selatan dalam menjalankan tugas menurut Standar Akuntansi Pemerintah berbasis akrual.Penerapan SAP berbasis akrual di daerah akan cukup kompleks,bisa dibayangkan saat ini menurut peraturan Mentri Dalam Negeri (Permendagri) Nomor 39 tahun 2015 tentang kode dan data wilayah Administrasi Pemerintahan yang terbit pada tanggal 02 Februari 2015 terdapat 548 daerah provinsi dan kabupaten/kota di seluruh indonesia. 3 keragaman tersebut pasti akan menimbulkan kesulitan yang lebih kompleks ketika menerapkan SAP Berbasis Akrual di daerah jika dibandingkan di pusat.

B. Rumusan masalah

Berdasarkan uraian di atas maka rumusan masalah penelitian yang dibahas adalah: “Bagaimana Evaluasi Penerapan Sistem Akuntansi Berbasis Akrual pada BAPPEDA K a b u p a t e n Gowa”.

C. Tujuan Penelitian

Untuk mengetahui Bagaimana Evaluasi Penerapan Sistem Akuntansi Berbasis Akrual pada BAPPEDA Kabupaten Gowa.

9

D. MANFAAT PENELITIAN 1. Manfaat Praktis

Manfaat praktis dalam penelitian ini adalah memberikan masukan atau saran serta bahan pertimbangan didalam penerapan standar akuntansi pemerintah (SAP) berbasis akrual dalam hal ini peraturan pemerintah nomor 71 tahun 2010, agar mampu memaksimalkan penerapan akuntansi berbasis akrual.penelitian ini juga diharapkan dapat meminimalkan jika ada kesalahan-kesalahan dalam penerapan akuntansi berbasis akrual didalam penyusunan laporan keuangan dengan adanya identifikasi kemungkinan kendala yang dihadapi.secara umum dalam penelitian ini juga diharapkan mampu meningkatkan kualitas dan kuantitas pelaporan keuangan yang sesuai dengan tujuan laporan keuangan pemerintah yang transparansi dan akuntabilitas sesuai dengan standar akuntansi pemerintah (SAP).

2. Manfaat teoritis

Hasil penelitian ini diharapkan bermanfaat bagi pengembangan standar akuntansi pemerintahan,khususnya dalam hal ini akuntansi pemerintahan yang berbasis akrual.selain itu, manfaat penelitian ini adalah untuk peneliti-peneliti selanjutnya untuk dijadikan rujukan bagi orang-orang yang akan ataupun berminat untuk mengkaji standar akuntansi pemerintahan.

10

BAB IITINJAUAN PUSTAKA

A. Akuntansi Pemerintahan

Dalam perubahan perkembangan zaman, akuntansi pemerintahan mengalami perkembangan di Indonesia.Pengertian akuntansi pemerintahan mempunyai kesamaan dengan akuntansi umum.Akuntansi pemerintahan dimaknai sebagai sebuah aplikasi pencatatan keuangan negara yang dilakukan oleh unit kerja tertenu.

Arif (2002), menjelaskan Akuntansi Pemerintahan merupakansuatu kegiatan menyangkut jasa untuk mendapatkan informasi keuangan dalam pemerintahan yang didasarkan pada prosedur, pencatatan, penyusunan, dan penafsiran dari informasi keuangan tersebut .

Dengan adanya akuntansi pemerintahan diharapkan pemerintah mampu menjadi penyelenggara negara, dalam hal ini pemerintah adalah wakil rakyat Indonesia yang sudah dipercaya untuk mengelola uang rakyat, dengan diterapkannya akuntansi pemerintahan juga diharapkan dapat membuat laporan keuangan yang jujur, transparan, serta mampu dipertanggungjawabkan.

1. Perkembangan Akuntansi Pada Pemerintahan Daerah

Perkembangan akuntansi ditingkat pemerintah daerah telah dilakukan sejak tahun 1986,Terbentuknya Sistem Akuntansi dan Pengendalian Anggaran .Tahun 1987 Sistem administrasi masih dilakukan secara manual, disitu muncul pemikiran meggunakan computer

11

untuk sistem administrasi kemudian ,Tahun 2010 PP No. 71 Tentang Standar Akuntansi Pemerintah Berbasis Akrual

Pemerintah dengan KSAP pada tanggal 22 Oktober 2010 mengeluarkan peraturan pemerintah Nomor 71 tahun 2010 mengenai Standar Akuntansi Pemerintahan Berbasis Akrual.nah, di dalam Standar Akuntansi Pemerintah berbasis akrual ini,ada beberapa isu perubahan penting yang perlu dipahami yakni:

a. Laporan keuangan pokok yang disusun dalam Standar Akuntansi Pemerintahan yang lama ( PP Nomor 24 tahun 2005) yang terdiri dari:

1) Laporan Realisasi Anggaran 2) Neraca

3) Laporan Arus Kas

4) Catatan Atas Laporan Keuangan

Kemudian,dilihat dari Standar Akuntansi Pemerintah yang baru (PP Nomor 71 tahun 2010) struktur atau komponen lapran keuangannya terdiri dari:

1) Laporan Realisasi Anggaran (LRA)

2) Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL)

3) Neraca

4) Laporan operasioal (LO) 5) Laporan Arus Kas (LAK)

6) Laporan Perubahan Ekuitas (LPE),dan 7) Catatan atas Laporan Keuangan

12

b. Standar akuntansi pemerintah yang lama menggunakan pencatatan dengan basis kas menuju akrual.sedangkan standar akuntansi pemerintah yang baru mengguanakan pencatatan basis akrual.

c. Didalam penyusunan Laporan Realisasi Anggaran,pemerintah tetap menggunakan satandar akuntansi berbasis kas,kemudian penyusunan laporan operasional dan neraca menggunakan basis akrual. ( Hafiz Tanjung,2012)

Dengan adanya aturan-aturan diatas, diharapkan pemerintah daerah dapat memberikan infomasi yang lengkap mengenai keuangan pemerintah kepada pemerintah eksekutif, legislatif, yudikatif, maupun masyarakat yang dapat dipertanggungjawabkan.

2. Standar Akuntansi Pemerintahan

Standar akuntansi pemerintahan (SAP) merupakan prinsip-prinsip akuntansi yang diterapkan didalam penyusunan dan penyajian laporan keuangan pemerintah yang terdiri atas laporan keuangan pemerintah pusat (LKPP) dan laporan keuangan pemerintah daerah (LKPD).maka dari itu,standar akuntansi pemerintahan (SAP) merupakan ketentuan yang memiliki kekuatan hukum serta upaya meningkatkan kualitas laporan keuangan daerah di Indonesia.Standar Akuntansi Pemerintah telah dirancang dan ditetapkan melalui Peraturan Pemerintah, salah satunya Undang-Undang No. 17 Tahun 2013 mengenai Keuangan Negara.Setiap yang dilaporkan pemerintah pusat dan derah harus sesuai dengan peraturan yang dibuat oleh pemerintah.Menurut Peraturan Pemerintah No. 24 Tahun 2005.Dengan adanya Perundang-Undangan dan Standar Akuntansi Pemerintahan diharapkan pemerintah dapat

13

melaksanakan semuanya tanpa terkecuali tanpa melanggarnya, demi menjaga keuangan pemerintah yang bersifat akuntabilitas dan transparan.Akuntansi Pemerintah harus berjalan sesuai dengan anggaran yang sudah ditetapkan secara bersama,dan disetujui oleh pemerintah pusat.Standar akuntansi pemerintah merupakan tolak ukur bagi auditor ataupun Badan Pemeriksa Keuangan untuk menilai laporan keuangan yang sudah disusun, apakah sesuai dengan standar akuntansi pemerintah yang sudah ditetapkan (Mahmudi, 2011).

Menurut Mahmudi (2011), dalam standar akuntansi pemerintah juga mempunyai kekuatan hukum yang kuat dalam meningkatkan kualitas laporan keuangan. Oleh sebab itu, pemerintah harus mempunyai upaya yang konkrit untuk mencapai laporan keuangan yang akuntabilitas dan transparansi. Dengan demikian,diperlukan suatu Standar Akuntansi pemerintah (SAP) yang berkualitas yang di bentuk komite SAP.komite SAP memiliki tugas untuk menyiapkan rancangan dan konsep peraturan pemerintah mengenai SAP sebagai prinsip- prinsip akuntansi yang harus di implementasikan dalam menyajikan dan penyusunan laporan keuangan pemerintah daerah dan pemerintah pusat.komite standar akuntansi pemerintahan (SAP) terdiri dari komite kerja dan komite konsulatif.komite kerja memiliki peran dalam mempersiapkan,merumuskan dan menyusun rancangan konsep peraturan pemerintah tentang Standar Akuntansi Pemerintah (SAP).

Komite konsulatif berfungsi memberikan konsultasi saran dan pendapat di dalam merumuskan rancangan dan konsep peraturan pemerintah mengenai Standar Akuntansi Pemerintahan (SAP).

14

Maka dari itu,Komite SAP bertujuan untuk mempromosikan penerapan standar akuntansi pemerintahan,mengembangkan program-program akuntabilitas serta pengembangan manajemen keuangan pemerintah.SAP diterapkan di lingkup pemerintah, baik pemerintah daerah dan dinas-dinasnya maupun pemerintah pusat dengan dapertemen-dapertemennya.dalam penerapan SAP tentu akan sangat berdampak pada kualitas penyusunan dan pelaporan keuangan di daerah maupun di pusat.dengan hal tersebut,informasi keuangan pemerintah akan menjadi dasar dalam pengambilan keputusan serta terbentuknya transparansi dan akuntabilitas.Berikut adalah proses penyusunan SAP:

a. Identifikasi topik.

b. Konsultasi topik kepada komite pengarah.

c. Pembuatan atau pembentukan kelompok kerja.

d. Riset terbatas oleh kelompok kerja.

e. Draf awal dari kelompok kerja.

f. Pembahasan draf awal oleh komite kerja.

g. Pengambilan keputusan oleh komite kerja.

h. Pelaporan pada komite pengarah dan persiapan draf publikasian.

i. Peluncuran atau pengeluaran draf publikasian.

j. Mendengarkan tanggapan publik serta pendapat terbatas.

k. Pembahasan atas dengar tanggapan dan pendapat terbatas publik.

l. Permintaan tanggapan dan pertimbangan kepada Badan Pemeriksa Keuangan (BPK).

m. Pembahasan hasil pertimbangan Badan Pemeriksa Keuangan(BPK).

n. Finalisasi standar.

15

o. Pemberlakuan standar.

p. Sosialisasi awal atas pemberlakuan standar.

SAP terdiri atas suatu kerangka konseptual dan 11 pernyataan,yakni:

a) PSAP 01 : Penyajian Laporan Keuangan b) PSAP 02 : Laporan Realisasi Anggaran c) PSAP 03 : Laporan Aliran Kas

d) PSAP 04 : Catatan atas Laporan Keuangan e) PSAP 05 : Akuntansi Persediaan

f) PSAP 06 : Akuntansi Investasi g) PSAP 07 : Akuntansi Aset Tetap

h) PSAP 08 : Akuntansi Konstruksi dalam Pengerjaan i) PSAP 09 : Akuntansi Kewajiban

j) PSAP 10 : Koreksi Kesalahan

k) PSAP 11 : Laporan Keuangan Konsolidasian (Noerdiawan,2007) 3. Pentingnya Standar Akuntansi pemerintahan

Perkembangan akuntansi seiring dengan perubahan-perubahan yang lebih maju dengan pengeluaran standar akuntansi keuangan oleh ikatan akuntansi indonesia,pengembangan dan kebutuhan standar akuntansi terus menguat.maka dari itu,standar akuntansi sangat diperlukan pemerintah guna menjalankan layanan yang baik kepada masyarakat.dengan adanya Peraturan Pemerintah nomor 71 tahun 2010 mengenai SAP menjadi pegangan atau patokan untuk pemerintah dalam penyusunan dan pelaporan keuangan yang sesuai dengan prinsip-prinsip yang berlaku secara internasional.

16

Menurut Nordiawan (2006),beberapa upaya dalam mewujudkan suatu standar yang relevan dengan praktik-praktik akuntansi di organisasi sektor publik telah dilakukan dengan baik oleh akuntan indonesia (IAI) maupun oleh pemerintah sendiri.diperlukannya paket standar akuntansi sendiri karena adanya kekhususan yang signifikan antara organisasi sektor publik dengan perusahaan komersial,yang diantaranya adalah adanya kewajiban pertanggungjawaban kepada publik yang lebih besar atas penggunaan dana-dana yang dimiliki.

4. Manfaat Standar Akuntansi Pemerintahan

Dengan adanya standar akuntansi (SAP) yang diterapkan di lingkup pemerintah pusat maupun pemerintah daerah akan menjadi dasar dalam pengambilan keputusan dengan penerapan Standar akuntansi akan mengembangkan kualitas pelaporan keuangan di pemerintah daerah dan pusat. dengan standar akuntansi memberikan informasi tentang kecukupan pemerintah untuk membiayai seluruh pengeluaran serta dengan informasi yang di dapatkan dapat memberikan acuan generasi muda tentang bagaimana penanggung pengeluaran dan beban yang terjadi.laporan keuangan yang dihasilkan dapat mempertanggungjabkan pelaksanaan kebijakan sumber daya dalam pencapaian tujuan.

5. Standar Akuntansi Pemerintah Berbasis Kas Menuju Akrual

Basis akuntansi yang diterapkan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan,belanja, dan pembiayaan didalam laporan realisasi anggaran dan basis akrual untuk pengakuan aset,kewajiban,dan ekuitas dalam neraca.

17

Dalam Peraturan Pemerintah No. 24 Tahun 2005 dijelaskan bahwa Standar Akuntansi Pemerintah Berbasis Kas Menuju Akrual diterapkan dengan waktu transisi kurang lebih 4 tahun.Berdasarkan Peraturan Pemerintah yang telah diatur setiap pelaporan keuangan sudah diharuskan menggunakan akuntansi pemerintahan berbasis akrual.Meskipun pelaporan keuangan pemerintah pada saat itu masih diijinkan menggunakan Standar Akuntansi Pemerintahan tersebut.

berdasarkan Peraturan Pemerintah No. 24 Tahun 2005 juga menjelaskan Standar Akuntasi berbasis kas menuju akrual dimana pembiayaan, pendapatan, dan belanja menggunakan akuntansi berbasis kas, sedangkan utang, aset, ekuitas dana mengunakan akuntansi berbasis akrual.Standar Akuntansi yang sudah ditetapkan diharapkan dapat memberikan informasi yang jelas bagi para pelaksana kepentingan, para pengguna, dan pemeriksa laporan keuangan pemerintah.

6. Standar Akuntansi Pemerintah Berbasis Akrual

SAP berbasis akrual,yakni SAP yang mengakui pendapatan,beban,aset,utang, dan ekuitas dalam pelaporan finansial berbasis akrual,serta mengakui pendapatan,belanja,dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang telah ditetapkan dalam APBN/APBD.

Dalam Peraturan Pemerintah N0. 71 Tahun 2010, SAP Berbasis Akrualadalah dimana pembiayaan, pendapatan, belanja utang, aset, ekuitas dana dalam pelaporan keuangan berbasis akrual yang sudah disahkan oleh APBN ataupun APBD. Adanya akuntansi akrual bermula dari anggaran yang disusun dari kinerja yang ada didalamnya pada

18

pemerintah daerah, dan juga sistem manajemen yang ada didalam untuk mengatur organisasi secara baik sesuai dengan jabatan yang sudah dipercayakan, dengan adanya sistem manajemen pemerintah daerah diharapkan dapat meningkatkan kualitas pelayanan daerah.

Dengan menggunakan akuntansi akrual diharapkan dapat menggambarkan kinerja pemerintahan secara menyeluruh, dan dengan menggunakan akuntansi akrual juga diharapkan bisa membuat pemerintah daerah lebih teliti dalam menyusun laporan keuangan. SAP berbasis akrual ini menjadi dasar dalam pencatatan dalam akuntansi pemerintahan daerah. Standar Akuntansi ini juga sudah diatur dalam permendagri No. 64 Tahun 2013.dengan ditetapkannya SAP berbasis akrual ini diharapkan mampu membuat laporan keuangan yang jelas, transparan, dan bisa dijadikan penilaian kinerja organisasi pada pemerintah yang kemudian bisa dipertanggungjawabkan.

7. Komponen Laporan Keuangan menurut PP No. 71 Tahun 2010, Komponen Laporan Keuangan Pokok terdiri :

A. Laporan Anggaran :

1. Laporan Realisasi Anggaran

Laporan yang meyiapkan informasi tentang pendapatan, pembiayaan, transfer, surplus atau defisit, belanja, pembiayaan pada anggaran yang diatur oleh pemerintah pusat maupun daerah yang menyajikan perbandingan anggaran dalam satu periode.Laporan realisasi anggaran menyajikan alokasi dan penggunaan sumber daya ekonomi yang dikelola dalam satu periode pelaporan.laporan realisasi anggaran

19

menggunakan basis akuntansi kas dalam penyajiannya.pendapatan dan penerimaan pembiayaan diakui pasa saat diterima pada rekening kas umum daerah/negara. Kemudian belanja dan pengeluaran pembiayaan diakui ketika terjadinya pengurangan atau pengeluaran dari rekening kas umum daerah/negara.Sisa kurang atau lebih pembiayaan anggaran pada akhir periode pelaporannya dipindahkan ke laporan perubahan Saldo anggaran lebih (SAL).

Laporan realisai anggaran menyajikan sekurang-kurangnya unsur- unsur sebagai berikut :

- Pendapatan-LRA merupakan penerimaan oleh entitas pemerintah melalui bendahara yang menambah SiLPA pada tahun anggaran yang bersangkutan,yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

- Belanja merupakan pengeluaran entitas melalui bendahara yang mengurangi SiLPA pada tahun anggaran yang bersangkutan dan tidak akan didapatkan kembali pembayarannya oleh pemerintah.

- Transfer merupakan penerimaan atau pengeluaran uang suatu entitas pelaporan dari atau kepada entitas pelaporan yang lain,juga termasuk dana bagihasil.

- Pembiayaan (financing) merupakan penerimaan ataupun pengeluaranyang tidak berpengaruh pada kekayaan bersih entitas yang perlu untuk dibayar kembali atau akan diterima kembali baik itu pada tahun anggaran brsangkutan maupun tahun anggaran selanjutnya yang dalam anggaran pemerintah dimaksudkan untuk menutup defisit.

20

2. Laporan Perubahan Saldo Anggaran Lebih

Jumlah saldo yang bersumber dari gabungan saldo dari akumulasi anggaran tahun sebelumnya, dan tahun yang akan berjalan. Laporan perubahan saldo anggaran lebih menyajikan sekurang-kurangnya pos-pos :

a) saldo anggaran lebih awal

b) penggunaan saldo anggaran lebih

c) sisa kurang/lebih pembiayaan tahun berjalan d) koreksi kesalahan pembukuan tahun sebelumnya e) saldo anggaran lebih akhir

B. Laporan Finansial : 1. Neraca

Bagian dari laporan keuangan pada perusahaan maupun pemerintah yang didalamnya mencatat informasi mengenai kewajiban, aktiva, dan ekuitas pada akhir tahun atau periode.Neraca keuangan ataupun laporan posisi keuangan merupakan salah satu pelaporan kekayaan dan kewajiban yang akan memperlihatkan sekian jumlah harta dan kewajiban sekaligus memperlihatkan ekuitas pemilik usaha secara sistematis

2. Laporan Operasional

Merupakan laporan yang menyajikan seluruh informasi mengenai kegiatan operasional keuangan entitas pelaporan yang sudah dibuat oleh pemerintah dalam satu periode.didalam kegiatan operasional akan nampak pelaporan pendapatan – LO,beban dan defisit operasional.

21

3. Laporan Arus Kas

Laporan keuangan dalam suatu perusahaan yang didapatkan dalam suatu periode akuntansi untuk mencatat aliran masuk dan aliran keluar pada kas dari suatu perusahaan atau instansi selama periode tertentu.

Dalam arti sempit laporan arus kas artinya sebuah laporan keuangan yang menyajikan arus kas masuk dan arus kas keluar dalam sebuah perusahaan.laporan arus kas juga menyajikan informasi yang akan sangat berguna tentunya mengenai pola pinjaman perusahaan,pembayaran kembali,investasi oleh pemilik dan deviden.jadi laporan keuangan,wajib dibuat oleh perusahaan berdasarkan standar akuntansi keuangan.

4. Laporan Perubahan Ekuitas

Laporan keuangan yang menyajikan perubahan ekuitas atau modal pada perusahaan atau instansi pemerintah selama satu periode yang menggambarkan peningkatan ataupun memperlihatkan penurunan dari aktiva bersih (kekayaan) dengan memperhatikan prinsip dan pengukuran tertentu. Laporan perubahan ekuitas menyajikan sekurang-kurangnya pos-pos : 1) Ekuitas awal

2) Defisit/surplus-LO pada periode yang bersangkutan

3) Koreksi-koreksin yang langsung mengurangi atau menambah ekuitas dana,yang dapat terjadi disebabkan karena perubahan kebijakan akuntansi dan karena koreksi kesalahan mendasar,contohnya:

22

a) koreksi adanya kesalahan yang mendasar dari persediaan yang terjadi di periode-periode sebelumnya.

b) Revaluasi aset tetap yang mengakibatkan perubahan nilai aset tetap.

4) Ekuitas akhir

C. Catatan Atas Laporan Keuangan

Salah satu dari laporan keuangan yang menggunakan laporan secara terinci pada suatu nilai yang diposting dalam laporan realisasi anggaran, laporan arus kas, dan neraca dengan tujuan menghasilkan pelaporan keuangan yang transparan.

8.Strategi Penerapan Standar Akuntansi Pemerintah Berbasis Akrual

Upaya yang sudah dilakukan pemerintah pusat maupun daerah dalam menerapkan Standar Akuntansi Pemerintah Berbasis Akrual :

1. Sosialisasi dan pelatihan yang diadakan oleh pemerintah pusat maupun daerah

2. Menyiapkan dokumen resmi yang bersifat local, seperti peraturan kepala daerah tentang sistem prosedur dan kebijakan daerah 3. Melakukan pengujian sebagai tahapan sebelum menerapkan

akuntansi berbasis akrual secara keseluruhan

Menurut KSAP (2010),strategi implementasi SAP berbasis akrual pada laporan keuangan pemerintahan dapat dilakukan dengan dua cara yaitu:

a) implementasi secara sekaligus dengan melakukan implementasi Standar Akuntansi Pemerintahan di semua lembaga atau kementrian.

23

b) Melakukan implementasi secara bertahap, dalam hal ini penerapan Standar akuntansi pemerintahan dilakukan secara bertahap dengan memperhatikan penyiapan sumber daya manusia (SDM) dan segala bentuk perangkat yang dibutuhkan oleh setiap kementrian atau lembaga.

Tabel 2.1strategi penerapan SAP Berbasis Akrual secara Bertahap:

Tahun Keterangan

2010 a. Penerbitan Standar Akuntasi Pemerintahan berbasis akrual b. Mengrmbangkan kerangka

program akuntansi berbasis akrual c. Sosialisasi SAP berbasis akrual.

2011 a. Penyiapan aturan pelaksanaan dan kebijakan akuntansi

b. Pengembangan sistem akuntansi dan TI bagian pertama c. Pengembangan kapasitas SDM.

2012 a. Pengembangan sistem

akuntansi dan TI (lanjutan) b. Pengembangan kapasitas SDM

(lanjutan).

2013 a. Ploting beberapa KL dan BUN b. Review,evaluasi dan konsolidasi

seluruh LK

c. Pengembangan kapasitas SDM (lanjutan)

24

2014 a. Parael run dan konsolidasiseluruh LK

b. Review,evaluasi dan konsolidasi seluruh LK

c. Pengembangan kapasitas SDM (lanjutan).

2015 a. Implementasi penuh

b. Pengembangan kapasitas SDM (lanjutan).

Sumber: KSAP, Sosialisasi PP nomor 71 Tahun 2010 tentang SAP Berbasis Akrual.

B. Parameter Kesiapan Penerapan Standar Akuntansi Berbasis Akrual Penyusunan pelaporan keuangan pemerintah baik itu pemerintah pusat maupun daerah sering mengalami perubahan yang tentunya bertujuan untuk terus memperbaiki dan mengembangkan serta meningkatkan sistem pelaporan keuangan yang lebih baik.Perubahan pedoman penyusunan laporan keuangan dalam rangka menjadikan pelaporannya lebih akuntabilitas dan transparansi. Setiap perubahan pedoman dasar pelaporan keuangan pemerintah daerah maupun pemerintah pusat tentu dibutuhkan penyesuaian agar penerapannya benar-benar penuh.maka dari itu,perubahan pedoman dasar pelaporan keuangan pemerintah dari PP nomor 71 tahun 2010 mengenai Standar Akuntansi pemerintahan (SAP) memerlukan persiapan yang sangat baik.

Penerapan PP nomor 71 tahun 2010 mengenai Standar Akuntansi Pemerintahan Berbasis Akrual ,dalam persiapannya ada beberapa parameter yang menjadi faktor utama yang sangat penting,antara lain : komitmen, sumber daya manusia, sarana dan prasarana, dan sistem informasi:

1. komitmen

25

Komitmen organisasi ialah suatu keadaan seseorang karyawan yang memihak pada suatu organisasi dan tujuan- tujuannya serta berniat memelihara keanggotaan. Seseorang atau idividu cenderung mematuhi hukum yang di anggap sesuai dengan norma-norma internal sesorang,yakni komitmen normatif melalui moralitas personal yang berarti sesorang atau individu mematuhi peraturan karena menganggap peraturan tersebut sebagai keharusan.dengan demikian,adanya komitemen organisasi akan mempertahankan kepatuhan dalam penyajian laporan keuangan pemerintah yang sesuai dengan SAP. Robbins (2008) berpendapat bahwa komitmen organisasi merupakan kondisi karyawan suatu keadaan individu yang mempunyai sifat organisasi dan tujuan dan ingin untuk mempertahankan keanggotaannya dalam organisasi tersebut.Zeyn (2011) mendefinisikan bahwa komitmen organisasi merupakan sebagai suatu daya dari seseorang dalam mengidentifikasikan keterlibatannya dalam suatu bagian organisasi. Komitmen organisasi yang tinggi akan menimbulkan rasa ikut memiliki (sense of belonging) bagi pekerja terhadap organisasi.

Inznillah (2015) menyatakan bahwa komitmen oranisasi berarti kemauan dari penerimaan. Seorang individu mau bekerja keras untuk objek, sasaran – sasaran dan nilai nilai tertentu, atau dia menjadi anggota dalam sebuah system. Konsep komitmen organisasi telah didefinisikan sebagai suatu perpaduan antara sikap dan perilaku. Komitmen organisasi menyangkut tiga sikap yaitu, rasa mengidentifikasi dengan tujuan organisasi, rasa keterlibatan dengan tugas organisasi, dan rasa kesetiaan kepada organisasi. Pada konteks pemerintahan, aparat yang memiliki

26

komitmen oraganisasi yang tinggi, akan menggunakan informasi yang dimiliki untuk menyusun laporan keuangan relatif tepat. Selain itu, komitmen organisasi dapat merupakan alat bantu psikologis dalam menjalankan organisasinya untuk mencapai kinerja yang diharapkan (wentzel,2002).

Berdasarkan dari beberapa pengertian diatas, maka dapat disimpulkan bahwa komitmen merupakan dukungan yang kuat dari pimpinan dan bawahan dalam satu organisasi atau dalam satuan kerja yang saling berhubungan dan berkesinambungan.

2. Sumber Daya Manusia

PP Nomor 71 tahun 2010 mengnai Standar Akuntansi Pemerintahan (SAP) yang membawa perubahan besar dalam pengelolaan keuangan pemerintah. perubahan tersebut yakni perubahan dalam pendekatan sistem akuntansi dan prosedur pencatatan,dokumen dan formulir yang digunakan,fungsi-fungsi otorisasi untuk tujuan sistem pengendalian intern,laporan,serta pengawasan .perubahan tersebut tentu membutuhkan dukungan teknologi dan sumber daya manusia yang berkualitas yaitu mampu mempertanggungjawabkan atas pekerjaan dan tugas yang diberikan dengan bekal pendidkan, pelatihan, dan pengalaman yang cukup memadai. Sumber daya manusia merupakan faktor utama yang merupakan pondasi penggerak roda organisasi dalam rangka mewujudkan visi dan misi dan tujuan organisasi tersebut. Sumber daya manusia merupakan elemen organisasi yang sangat penting,maka dari itu, perlu dipastikan pengelolaan sumber daya manusia dengan baik agar mampu memberikan kontribusi secara optimal dalam rangka pencapaian tujuan organisasi.

27

Satuan kerja perlu memiliki sumber daya manusia yang berkualitas, agar pengelolaan keuangan pemerintah berjalan dengan baik. Dengan latar belakang pendidkan, pelatihan dan pengalaman sumber daya manusia tersebut mampu memahami logika akuntansi dengan baik.

Penyiapan dan penyusunan laporan keuangan memerlukan Sumber daya manusia yang menguasai akuntansi pemerintahan. Maka dari itu, pemerintah pusat dan pemerintah daerah perlu secara serius menyusun perencanaan Sumber daya manusia (SDM) di bidang akuntansi pemerintahan. Peran dari perguruan tinggi dan organisasi profesi juga sangat penting dalam memenuhi kebutuhan sumber daya manusia (SDM) yang kompeten di bidang akuntansi pemerintahan. Untuk itu, perlu disusun berbagai kebijakan dan dilakukan berbagai sosialisasi agar penerapan akuntansi pemerintah berbasis akrual mampu berjalan dengan baik.

3. Sarana dan Prasarana

Pendukung utama penerapan sistem akuntansi berbasis akrual adalah sarana dan prasarana yang merupakan aset fisik yang penting dalam kesuksesan penerapan SAP berbasis akrual. Jadi sarana dan prasarana yang dimaksud seperti komputer, perangkat lunak, database, jaringan , dan jenis lainnya yang berhubungan dengan teknologi yang menunjang pelaksanaan teknologi informasi. Komputer yang digunakan dalam pemrosesan dan penyimpanan informasi atau data, komputer juga berfungsi sebagai alat teknologi komunikasi untuk penyebaran inforamasi.

Komputer mampu mengerjakan sesuatu yang mungkin tidak bisa dilakukan manusia. Komputer merupakan komponen dari teknologi informasi yang dapat melipat gandakan kemampuan yang dimiliki manusia.

28

Penggunaan komputer meningkatkan kapabilitas sistem, menghemat waktu pengelolaan data dibanding pemrosesan secara manual. Sistem menghasilkan informasi dan laporan-laporan lainnya yang tentu sangat bermanfaat. Dengan penggunaan komputer memberikan manfaat dalam hal :

a. pemrosesan transaksi dan data lainnya lebih cepat, b. keakurasian perbandingan dan perhitungan lebih besar, c. penyiapan laporan lebih tepat waktu,

d. penyimpanan data memiliki tempat yang ringkas,

e. pilihan penyediaan output dan pemasukan data lebih luas atau banyak, f. manager dan karyawan lebih produktivitas ,belajar penggunaan

komputer secara efektif dalam tanggung jawaban rutin dan pembuatan keputusan.

Dengan adanya perkembangan teknologi informasi tentu tidak hanya digunakan dan dimanfaatkan oleh organisasi bisnis tetapi juga pada organisasi sektor publik, termasuk pemerintahan. Dengan kemajuan pengembangan dan manfaat teknologi informasi daerah berkewajiban untuk meningkatkan kemampuan pengelolaan keuangan, serta menyalurkan informasi keuangan kepada pelayanan publik. pemanfaatan kemajuan teknologi informasi perlu dioptimalisasikan oleh pemerintah untuk membangun jaringan sistem informasi manajemen serta pemanfaatan kemajuan teknologi informasi dapat diakses dengan mudah oleh masyarakat.

29

4. Sistem Informasi

Sistem informasi merupakan suatu perorganisasian peralatan untuk mengumpulkan, menginput, memproses, menyimpan, mengatur, mengontrol dan melaporkan informasi dalam pencapaian tujuan organisasi atau perusahaan. Menurut mukhtar (2002), sistem informasi merupakan sistem pengendalian interen yang memadai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang undangan. Menurut mukhtar (2002), suatu sistem informasi dapat dibagi menurut keberadaanya di suatu perusahaan, Ada sistem informasi informal dan sistem informasi formal. Sistem informasi informal keberadaanya di suatu organisasi tidak diakui secara resmi dan informasi yang dihasilkan seringkali mendukung informasi yang dihasilkan oleh sistem informasi formal. Kemudian sistem informasi formal keberadaannya diakui di perusahaan dan bertanggung jawab untuk menghasilkan informasi.

Sistem informasi dibagi berdasarkan proses yang dijalankan guna mendapatkan informasi, yakni informasi manual yang dikerjakan atau dalam pengelolaanya untuk menghasilkan informasi tidak menggunkan komputer atau mesin, maka sistem informasi otomatis melibatkan mesin atau komputer dalam pengelolaan untuk mendapatkan informasi.

30

C. Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu N

O

NAMA PENELITI

JUDUL PENELITIAN

METODE ANALISIS

HASIL PENELITIAN 1 Juliana

Mantiri, dkk, 2016

Analisis Penyajian Laporan Keuangan Daerah

Berdasarkan PP Nomor 71 tahun 2010 Tentang Standar Akuntansi Pemerintahan Pada Dinas Perindustrian Dan

Perdagangan Sulawesi Utara

Metode deskriptif

Hasil dari penelitian adalah penyajian laporan keuangan Disperindag telah sesuai berdasarkan PP No. 71 Tahun 2010

2

Eliada Herwiyanti, dkk, 2017

Analisis Implementas Akuntansi

Berbasis Akrual pada Inspektorat Jenderal

Kementerian Keuangan

Metode Kualitatif

Hasil dari penelitian ini adalah kesiapan Inspektoral Jenderal Kementerian Keuangan sudah baik dalam menerapkan Standar Akuntansi Pemerintah

Berbasis Akrual karena adanya dukungan dari aspek sumber daya, aspek komunikasi, komitmen organisasi,

teknologi informasi, dan struktur

organisasi.

3

Indra Wahyudi, 2019

Analisis Kualitas Implementasi Akuntansi Berbasis Akrual

Metode Kualitatif.

Hasil dari penelitian ini adalah kualitas implementasi akuntansi berbasis akrual pada tiga satuan kerja masih rendah.

Kualitas implementasi

31

akrual tertinggi dicapai oleh kantor pusat Direktorat Jenderal4

Vania Annisa Holle, 2019

Pengaruh

Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual, Sistem

Pengendalian Intern dan motivasi kerja terhadap kualitas

laporan keuangan

Metode Kuantitatif

Hasil dari penelitian ini adalah variabel standar akuntansi pemerintahan berbasis akrual berpengaruh positif pada kualitas laporan keuangan.

5

Kadek Agus Yogi Arta dan I Ketut Yadnyana, 2019

Pengaruh Kualitas SDM, Komitmen Organisasi, Pemanfaatan Teknologi Informasi pada Efektivitas Penerapan SAP

Berbasis Akrual

Metode pengujian hipotesis

Hasil dari penelitian ini adalah kualitas SDM berdampak atau berpengaruh positif pada efektivitas penerapan SAP dengan basis akrual.

6

Dini Lestari dan Sri Rahayu, 2020

Penerapan Sistem Akuntansi

Pemerintah (SAP) Berbasis Akrual dalam

Pengambilan Keputusan Internal dan Kualitas

Pelaporan Keuangan Pemerintah Daerah

Metode Analisis deskriptif dengan model

regresi liner sederhana

Hasil dari penelitian ini adalah secara parsial, penerapan SAP Berbasis Akrual

berpengaruh signifikan terhadap pengambilan keputusan internal sebesar 54,4% dan penerapan SAP berbasis Akrual berpengaruh signifikan terhadap kualitas pelaporan keuangan

pemerintah daerah sebesar

59,7%.

7

Ajhar, dkk , 2015

Faktor-Faktor yang Mempengaruhi Kesiapan Penerapan SAP

Metode Pengujian Hipotesis

Hasil dari penelitian ini adalah menemukan

32

berbasis Akrualdan Akuntabilitas

Kinerja Instansi Pemerintah (Studi Empiris pada Pemerintah Daerah Kabupaten

Dompu)

adanya pengaruh signifikan variabel sumber daya manusia (SDM) terhadap variabel Kesiapan penerapa SAP berbasis akrual.akuntabilitas kinerja instansi pemerintah daerah kabupaten Dompu akan meningkat tetapi tidak diikuti dengan

peningkatan Sumber Daya Manusia,hal ini menunjukkan bahwa masih terdapat faktor lain yang

mempengaruhi

akuntabilitas

kinerja instansi pemerintah.

Perbedaan dan persamaan antara penelitian ini dengan penelitian sebelumnya adalah penelitian ini memiliki kesamaan dengan penelitian terdahulu yaitu sama-sama membahas yakni Evaluasi Sistem Akuntansi Pemerintahan Berbasis Akrual dan sama-sama merujuk pembahasan mengenai penerapan SAP berbasis akrual. Adapun perbedaannya, terletak pada variabel yang terkait dalam hal ini penerapan SAP dengan penelitian sebelumnya berbeda.penelitian ini menggunakan variabel tunggal/mandiri yakni Evaluasi Sistem Akuntansi Pemerintahan berbasis Akrual pada BAPPEDA kab.gowa, sedangkan penelitian sebelumnya menggunakan variabel terkait pada Inspektorat Jenderal Kementerian Keuangan.

33

BAPPEDA

Kabupaten Gowa

Evaluasi Penerapan SAP

D. KERANGKA PIKIRPemerintah dengan KSAP pada tanggal 22 Oktober 2010 mengeluarkan peraturan pemerintah Nomor 71 tahun 2010 mengenai Standar Akuntansi Pemerintahan Berbasis Akrual. SAP berbasis akrual,yakni SAP yang mengakui pendapatan,beban,aset,utang, dan ekuitas dalam pelaporan finansial berbasis akrual,serta mengakui pendapatan,belanja,dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang telah ditetapkan dalam APBN/APBD.

Dengan adanya standar akuntansi (SAP) yang diterapkan di lingkup pemerintah pusat maupun pemerintah daerah akan menjadi dasar dalam pengambilan keputusan dengan penerapan Standar akuntansi akan mengembangkan kualitas pelaporan keuangan di pemerintah daerah dan pusat.

↓

Gambar 2.1 kerangka pikir

34

BAB IIIMETODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian deskriptif kualitatif.Penelitian kualitatif adalah penelitian yang mengkaji fenomena yang terjadi di lokasi penelitian, dan memahami serta menganalisis fenomena- fenomena yang terjadi (Sugiyono, 2005).Penelitian deskriptif kualitatif merupakan penelitian yang menggambarkan suatu fenomena atau kondisi tertentu. Maka dari itu diharapkan fenomena mengenai kesiapan Dinas Perdagangan dalam implementasi SAP, kendala- kendala yang di hadapi dinas perdagangan dapat dideskripsikan secara gamblang untuk kemudian dianalisis dan diinterprestasikan guna menarik suatu kesimpulan.

Dalam penelitian ini, diharapkan penerapan Standar Akuntansi Pemerintah berbasis akrual bisa berjalan sesuai dengan UU dan Peraturan Pemerintah yang sudah ditetapkan, serta aturan-aturan Pemerintah Daerah yang berlaku pada Dinas Perdagangan Provinsi sulawesi selatan yang dapat dideskripsikan secara tertulis, yang kemudian dapat di analisis dan diinterprestasikan dalam suatu kesimpulan.

B. Fokus Penelitian

Berdasarkan pada judul penelitian ini, dapat dirumuskan bahwa penelitian ini adalah mengenai Evaluasi Sistem Akuntansi Pemerintahan Berbasis Akrual pada BAPPEDA Kabupaten Gowa.

35

C. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Kantor BAPPEDA Kabupaten Gowa, Jl.

Tumanurung Raya No.45, Sungguminasa, Kec. Somba opu, Kota Makassar, Sulawesi Selatan. Waktu penelitian dilakukan selama 2 (dua) bulan dimulai pada bulan Agustus sampai September 2021.

D. Sumber Data

Sumber data yang dilakukan dalam penelitian ini adalah data Primer dan Data Sekunder.

1. Data Primer

Data Primer merupakan data yang sudah ada sebelumnya, atau data yang didapatkan melalui tangan pertama mengenai penelitian yang akan diteliti oleh peneliti, data primer didapatkan langsung dari lokasi penelitian melalui pengamatan, dokumentasi, maupun wawancara dengan pihak terkait.

2. Data Sekunder

Data Sekunder merupakan data yang didapatkan melalui perantara, yang tersusun dan diarsipkan, dalam hal ini sejarah singkat peusahaan yang didapatkan dari kantor/perusahaan, laporan keuangan menurut komponen laporan keuangan berbasis akrual, sejarah singkat yang didapatkan langsung dari kantor/perusahaan maupun internet (Uma, 2011).

E. Metode Pengumpulan Data

Dalam penelitian ini, ada tiga cara dala pengumpulan data, diantaranya : 1. Wawancara

36

Metode ini dilakukan dengan tanya jawab langusng dengan pihak- pihak yang terkait untuk mengetahui penjelasan dan kondisi sebenarnya.

Wawancara dilakukan kepada bendahara, terkait langsung dengan Standar Akuntansi Pemerintahan Berbasis Akrual, dan responden lainnya.

2. Dokumentasi

Dokumentasi merupakan catatan-catatan peristiwa yang tertulis dan sudah berlalu (Sugiyono, 2013).Teknik pengumpulan data metode ini merupakan pelengkap dari teknik pengumpulan data pengamatan dan wawancara.

F. Instrumen Penelitian

Dalam penelitian ini, yang menjadi instrumen penelitian utama adalah kamera, buku catatan ,dan pedoman wawancara.

G. Metode Analisis Data

Miles dan Huberman (1984), menjelaskan adapun tahapan-tahapan dalam analisis data yang digunakan dalam penelitian ini :

1. Pengumpulan Data

Peneliti mencatat semua data yang didapat dengan sebenar-benarnya sesuai hasil pengamatan dan wawancara.

2. Reduksi Data

Meyaring data-data yang pokok, yang sesuai dengan fenomena penelitian.

3. Penyajian Data

Informasi yang sudah tersusun, yang dapat disimpulkan serta pengambilan tindakan.

37

4. Pengambilan Keputusan

Setelah data di analisis, maka dapat dilakukan penarikan kesimpulan.Oleh sebab itu, perlu diusahakan mencari data yang lengkap, pengembangan tema, penyajian dan pelaporan, hubungannya, persamaannya, dsb.Dari teknik analisis data diatas, dapat digunakan untuk menganalisis data hasil penelitian yang sesuai fakta dan sesuai dengan keadaan yang sebenarnya di lokasi penelitian.

38

BAB IVHASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Dengan ditetapkannya TAP MPR RI No X/MPR/1998 mengenai Pokok- Pokok Reformasi Pembangunan dalam rangka Penyelematan dan Normalisasi Kehidupan Nasional sebagai Haluan Negara, TAP MPR RI No XI/MPR/1998 mengenai Penyelenggaraan Negara yang bersih dan bebas korupsi, kolusi, nepotisme, TAP MPR RI No XV/MPR/1998 mengenai Penyelenggaraan Otonomi Negara, pengaturan, pembagian, dan pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan keuangan pusat dan daerah dalan kerangka negara kesatuan Republik Indonesia, TAP MPR RI No XVI/MPR/1998 mengenai Politik Ekonomi dalam rangka demokrasi ekonomi. Intruksi Presiden Nomor 7 Tahun 1999 mengenai Akuntabilitas Kinerja Pemerintah dan Undang-Undang Nomor 28 Tahun 1999 mengenai Penyelenggaraan Negara yang bersih serta Undang- Undang Nomor 21 Tahun 2001 mengenai Pelaksanaan Otonomi Khusus bagi Provinsi Papua. Aturan-aturan tersebut merupakan inti dari kemauan rakyat, yang tidak lain untuk pemantapan arah baru pembangunan nasional dengan memberdayakan masyarakat, stabilitas otonomi, dan modernisasi melalui sistem dalam masyarakat.

Berkaitan dengan ditetapkannya aturan-aturan tersebut, maka untuk terealisasinya Pemerintahan yang bersih merupakan syarat bagi instansi Pemerintah dalam mewujudkan aspirasi masyarakat. Oleh sebab itu, pengembangan dan penerapan sistem pertanggungjawaban yang tepat dan

39

jelas, sehingga penyelenggaraan pemerintah dalam pembangunan dapat berlangsung secara berdayaguna, bersih, dan bertanggungjawab, serta bebas dari korupsi, kolusi, nepotisme.

Dalam Undang-Undang Nomor 28 Tahun 1999 tentang asas-asas umum Penyelenggaraan Negara, yaitu asas kepastian umum, asas keterbukaan, asas proposionalitas, asas akuntabilitas. Asas akuntabilitas merupakan hasil dari kegiatan penyelenggaraan Negara harus dipertanggungjawabkan kepada setiap masyarakat sebagai pemegang kedaulatan tertinggi Negara dengan peraturan perundang-undangan yang berlaku. Selain itu, dalam Intruksi Presiden RI Nomor 7 Tahun 1999 ditegaskan bahwa setiap Pemerintah mulai dari Pejabat Eselon II keatas harus dapat mempertanggungjawabkan pelaksanaan tugas pokok dan fungsinya, serta kewenangan pengelolaan sumber daya dan kebijakan yang dipercayakan berdasarkan perencanaan strategi yang sudah ditetapkan sebelumnya.

Kebijakan pemerintah tersebut merepresentasikan tujuan dan kesungguhan pemerintah dalam mengembangkan peran masyarakat dalam pelaksanaan pembangunan. Kegiatan ini yang dapat dilaksanakan oleh masyarakat local yang realisasinya dibantu dan didampingi oleh tenaga professional menurut bidangnya. Maka dari itu, peran Aparat Pemerintah perlu dikembangkan sebagai fasilitator, dinamisator dalam pemberdayaan masyarakat secara luas.

40

B. Gambaran Singkat Organisasi

1. Sejarah BAPPEDA Kabupaten gowa

Pada tahun 1981 didirikan Badandan Perencanaan Pembangunan Daerah (BAPPEDA), sebagaimana diatur dalam perda No:7 tahun 1981.

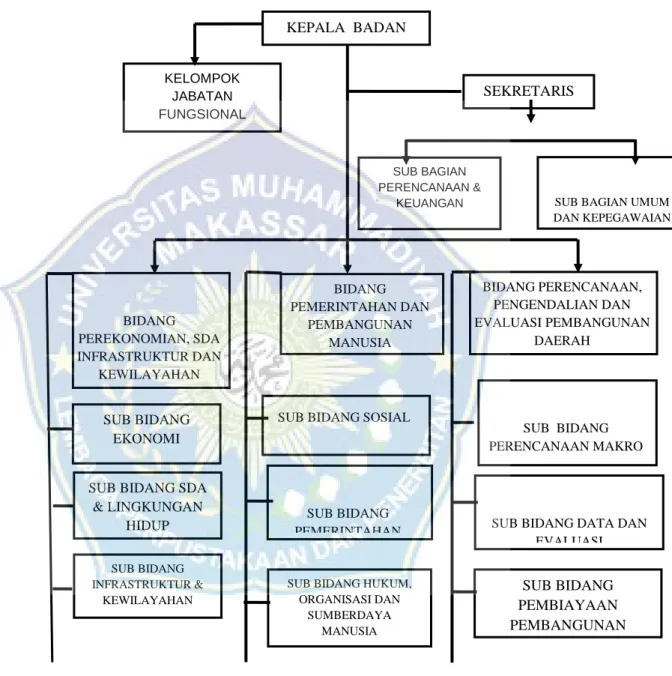

BAPPEDA adalah lembaga daerah di bidang penelitian dan perencanaan pembangunan daerah yang di pimpin oleh seorang kepala badan badan yang berada di bawah dan bertanggung jawab kepada gubernur/bupati/walikota dalam penyelenggaraan pemerintah daerah di bidang penelitian dan perencanaan pembangunan daerah. Tugas Pokok, fungsi dan rincian tugas jabatan structural pada Badan Perencanaan Pembangunan Daerah Kabupaten Gowa diatur dalam Peraturan Bupati Gowa nomor 42 tahun 2008. Adapun tugas pokok Bappeda Kabupaten Gowa berdasarkan peraturan daerah tersebut di atas adalah membantu Bupati dalam membina, mengkoordinasikan dan menyelenggarakan perencanaan pelaksanaan kebijakan daerah di bidang perencanaan pembangunan daerah, meliputi fisik dan prasarana, ekonomi, social budaya, penelitian dan statistic serta kesekretariatan Badan sesuai dengan kewenangannya berdasarkan peraturan perundang-undangan yang berlaku.

2. Visi dan Misi BAPPEDA - Visi

“Menjadikan Bappeda Kabupaten Gowa sebagai perencanaan yang profesional dan mempunyai integritas, dedikasi serta komitmen yang tinggi untuk mewujudkan visi Kabupaten Gowa melalui perencanaan pembangunan yang partisipatif”