PENENTUAN HARGA POKOK PRODUKSI GUNA UNTUK

MENGOPTIMALKAN BIAYA OPERASIONAL DENGAN METODE

ACTIVITY BASED COSTING SYSTEM

(DI CV. MUTIARA BAHARI SURABAYA)

SKRIPSI

Disusun oleh:

LUKI RAMADHAN

NPM 0732015012

FAKULTAS TEKNOLOGI INDUSTRI

J URUSAN TEKNIK INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

PENENTUAN HARGA POKOK PRODUKSI GUNA UNTUK

MENGOPTIMALKAN BIAYA OPERASIONAL DENGAN

METODE ACTIVITY BASED COSTING

DI C V. MUTIARA BAHARI SURABAYA

Disusun Oleh :

LUKI RAMADHAN

0732015012/FE

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi

Pada tanggal : 13 April 2012

Tim Penguji : Pembimbing :

Ir. Didi.Samanhudi.MT Ir. Handoyo.MT

NIP. 19580625 198503 1 001 NIP. 19570209 198503 1 003

Ir. Er lina.MT Dr s. Pailan Mpd

NIP. 19621126 198803 2 001 NIP. 19530504 198303 1 001

Ir. Handoyo.MT

NIP. 19570209 198503 1 003

Mengetahui,

Dekan Fakultas Teknologi Industr i

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

PENENTUAN HARGA POKOK PRODUKSI GUNA UNTUK

MENGOPTIMALKAN BIAYA OPERASIONAL DENGAN

METODE ACTIVITY BASED COSTING

DI C V. MUTIARA BAHARI SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Dalam Memperoleh Gelar Sarjana Teknik

Jurusan Industri

Oleh :

LUKI RAMADHAN

0732015012

J URUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI NDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, atas limpahan

berkat rahmat-Nya sehingga penyusun dapat menyelesaikan laporan

skripsi ini dengan baik, walaupun terdapat beberapa beberapa kendala

dan sedikit keterlambatan waktu.

Penyusunan laporan ini berdasarkan pengamatan selama

Penelitian tugas akhir dengan kata-kata, informasi yang penyusun

peroleh dari pembimbing lapangan dan dari para

staf operasional

dilapangan dan Dosen Pembimbing skripsi, juga dari

literature

yang

ada.

Atas terselesainya pelaksanaan skripsi ini dan terselesainya

penyusunan laporan skripsi ini, maka penyusun menyampaikan rasa

terima kasih yang sebesar-besarnya kepada :

1.

Ir. Sutiyono, MT selaku Dekan Fakultas Teknologi Industri UPN “Veteran”

Jawa Timur.

2.

Dr. Ir. Minto Waluyo, MM, selaku Ketua Jurusan Teknik Indutri UPN

“Veteran” Jawa Timur.

3.

Drs. Pailan, Mpd, selaku Sekertaris Jurusan Teknik Indutri UPN “Veteran”

Jawa Timur.

4.

Ir. Handoyo, MT selaku Dosen Pembimbing I yang telah membimbing saya

5.

Drs. Pailan, Mpd selaku Dosen Pembimbing II yang telah membimbing saya

dalam menyelesaikan Laporan Skripsi ini.

6.

Semua Staf dan di CV. Mutiara Bahari Surabaya yang telah banyak membantu

selama penyusun melaksanakan Skripsi.

7.

Ibu dan seluruh keluargaku tersayang yang selalu senantiasa memberikan

bimbingan dan arahan kepada penulis.

8.

Teman-temanku yang berada di UPN “Veteran” Jawa Timur maupun di luar

kampus UPN, terima kasih atas semangat, doa dan bantuannya dalam

menyelesaikan laporan kerja praktek ini.

9.

Pihak-pihak lain yang terkait baik secara langsung maupun tidak langsung

terlibat dalam pembuatan atau penyelesaian laporan ini yang tidak dapat

disebutkan satu per satu.

Penyusun menyadari bahwa penulisan Laporan Skripsi ini masih jauh dari

sempurna, baik isi maupun penyajian.. Oleh karena itu, saran dan kritik yang

membangun akan penyusun terima dengan senang hati.

Akhir kata semoga Laporan Skripsi ini dapat memberikan manfaat bagi

semua pihak yang berkepentingan dan semoga Tuhan Yang Maha Esa

memberikan rahmat dan berkat kepada semua pihak yang telah memberikan

bantuan kepada penyusun, Amin.

Surabaya, Maret 2012

DAFTAR ISI

Lembar Pengesahan ... i

Kata Pengantar ... iii

Daftar Isi ... v

Daftar Tabel ... ix

Daftar Gambar ... x

Daftar Lampiran ... xi

Abstraksi ... xii

Bab I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 3

1.3 Batasan Masalah ... 3

1.4 Asumsi-asumsi ... 3

1.5 Tujuan penelitian... 3

1.6 Manfaat Penelitian ... 4

1.7 Sistematika Penulisan ... 4

Bab II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen ... 6

2.1.1 Peranan Akuntansi Manajemen ... 7

2.2 Konsep Biaya ... 7

2.2.1 Obyek Biaya ... 9

2.2.2 Penggolongan Biaya ... 9

2.3 Klarifikasi Biaya Dewasa Ini ... 13

2.5. Keterbatasan Cara Konvensional... 18

2.6 Definisi Activity Based Costing ... 19

2.6.1. Manfaat Penerapan Activity Based Costing ... 20

2.6.2. Klasifikasi Biaya ABC ... 22

2.6.3. pemilihan Cost Driver ... 24

2.6.4. Langkah-langkah Activity Based Costing ... 25

2.6.4.1. Tahap Pertama ... 26

2.6.4.2. Tahap Kedua ... 30

2.6.5. Keunggulan ABC Dibandingkan Dengan Sistem Tradisional ... 31

2.7. Ilustrasi Penentuan HPP ... 32

Bab III METODE PENELITIAN 3.1 Tempat dan Waktu Penelitian ... 41

3.2 Identifikasi dan Definisi Operasional Variabel ... 41

3.2.1. Identifikasi Variabel ... 41

3.3 Metode Pengumpulan Data ... 42

3.4 Metode Analisis Data ... 43

3.4.1 Perhitungan BOP Berdasarkan Sistem Konvensional ... 43

3.5 Langkah-langkah Pemecahan Masalah ... 44

Bab IV ANALISA DAN PEMBAHASAN 4.1 Pengumpulan Data ... 50

4.1.1 Laporan Biaya Produksi ... 50

4.1.2 Data Biaya Bahan Baku Langsung ... 52

4.1.3 Data Biaya Tenaga Kerja Langsung ... 53

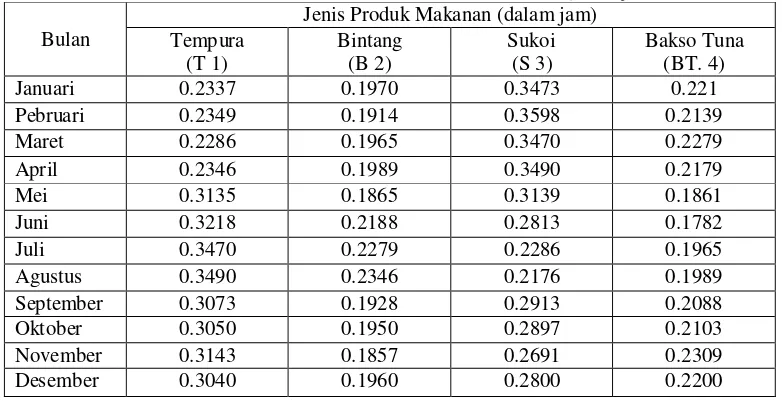

4.1.4 Data Jam Tenaga Kerja ... 54

4.1.5 Data Jam Mesin ... 55

4.2 Pengolahan Data ... 56 4.2.1 Menetapkan Harga Pokok Produksi dengan Menggunakan

Metode Konvensional (HPP Konvensional)... 56 4.2.2 Menetapkan Harga Pokok Produksi dengan Menggunakan

Metode Activity Based Costing (HPP ABC) ... 63 4.2.3 Perbandingan Simpangan Harga Pokok Produksi ... 75 4.3 Analisa dan Pembahasan ... 77

Bab V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 78 5.2 Saran... 79 DAFTAR PUSTAKA

DAFTAR TABEL

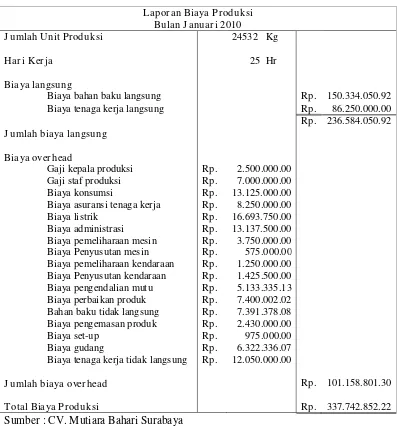

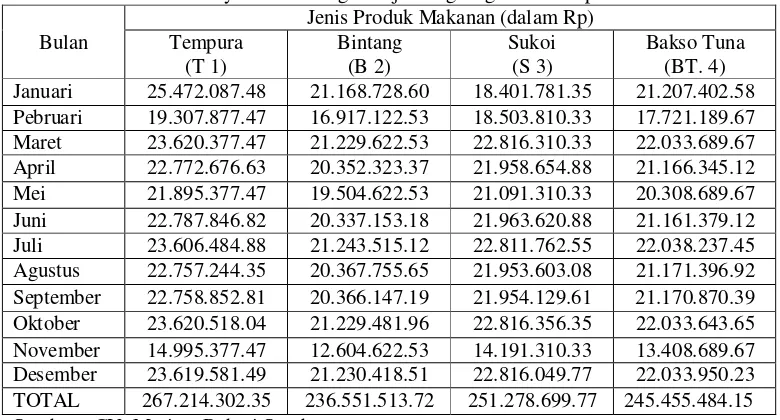

Tabel 4.1 Laporan Biaya Produksi ... 51

Tabel 4.2 Biaya Total Bahan Baku Langsung ... 52

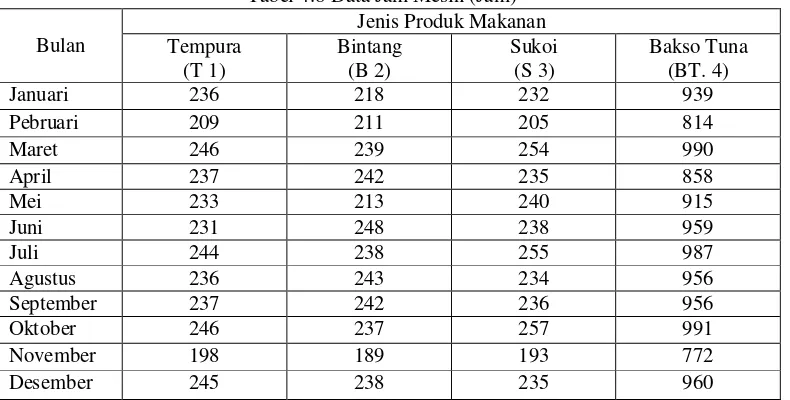

Tabel 4.3 Produksi Perbulan ... 52

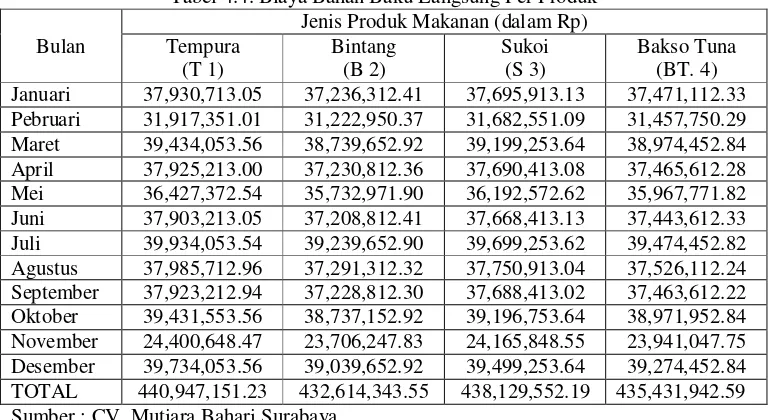

Tabel 4.4 Biaya Bahan Baku Langsung ... 53

Tabel 4.5 Biaya Total Tenaga Kerja Langsung ... 53

Tabel 4.6 Biaya Total Tenaga Kerja Langsung Untuk Tiap Produk ... 54

Tabel 4.7 Data Jam Tenaga Kerja ... 54

Tabel 4.8 Data Jam Mesin ... 55

Tabel 4.9. Data Jumlah Set Up ... 55

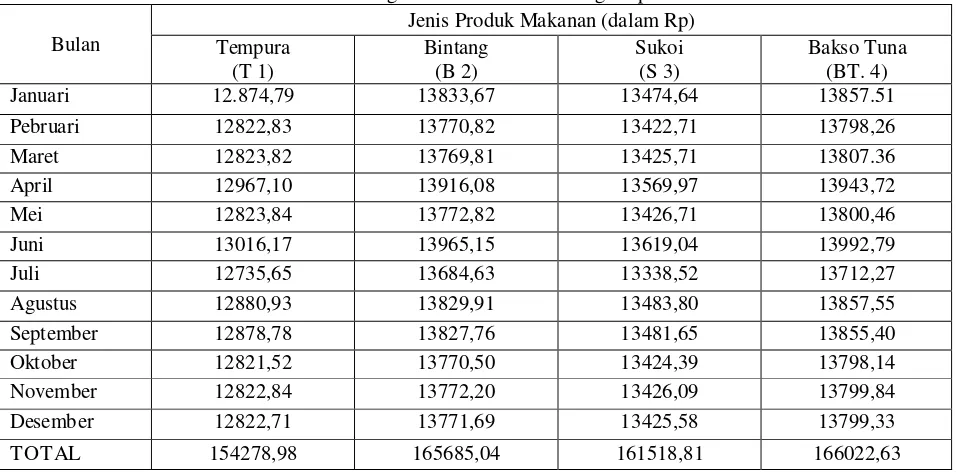

Tabel 4.11 Biaya Bahan Baku Langsung Per Unit ... 57

Tabel 4.12 Data Biaya Tenaga Kerja Langsung ... 58

Tabel 4.13 Tarif BOP perunit Produk metode tradisional ... 59

Tabel 4.14 Biaya Overhead Pabrik Dibebankan perbulan ... 60

Tabel 4.15 HPP Konvensional perunit tiap produk... 61

Tabel 4.16 HPP perunit tiap Produk ... 62

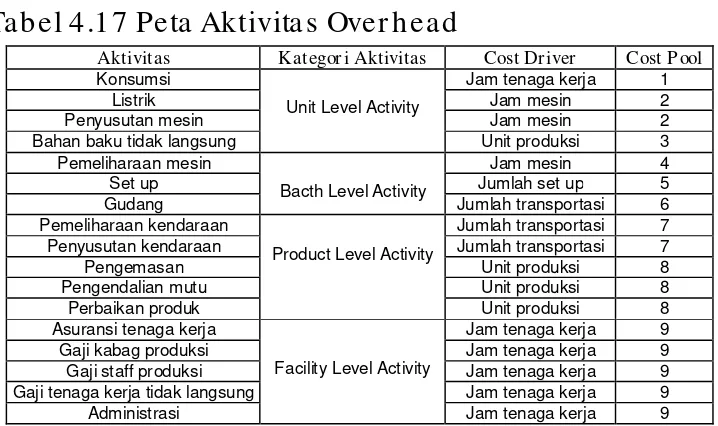

Tabel 4.17 Peta Aktivitas Overhead ... 64

Tabel 4.18 Rasio Konsumsi Berdasarkan Volume Produk ... 65

Tabel 4.19 Rasio Konsumsi Berdasarkan Jam Tenaga Kerja ... 66

Tabel 4.20 Rasio Konsumsi Berdasarkan Jam Mesin ... 67

Tabel 4.21 Rasio Konsumsi Berdasarkan Jumlah Transportasi ... 68

Tabel 4.22 Cost Pool Homogen, Rasio Konsumsi dengan Cost Driver untuk Masing-masing Aktivitas Periode ... 68

Tabel 4.23 Pool Rate Kategori Periode Bulan Januari 2010... 70

Tabel 4.25 BOP Perunit dengan ABC Costing ... 72

DAFTAR GAMBAR

Ganbar 2.1 Hubungan antara elemen-elemen aktivitas ... 20 Gambar 2.2. Klasifikasi Level Aktivitas dan Cost Drivernya ... 28 Gambar 2.3. Klasifikasi Aktivitas Berdasar Level Aktivitas dan

DAFTAR LAMPIRAN

Lampiran I Laporan Biaya Produksi Periode Bulan Januari – Juni 2010

Lampiran II Tabel Cost Driver Untuk masing-masing aktivitas Periode Januari – Juni 2010 Lampiran III Tabel Cost Pool Untuk masing-masing aktivitas Periode Bulan

Januari – Juni 2010

ABSTRAKSI

Persaingan yang ketat antara perusahaan yang ada di sini mendorong

beberapa perusahaan untuk memenangkan atau paling tidak mempertahankan

posisinya agar dapat terus aktif dalam menjalankan usahanya. Keunggulan

kompetitif yang mencakup kualitas, waktu, biaya dan inovasi harus dimiliki oleh

setiap perusahaan yang ingin bersaing dalam pangsa pasar. Faktor biaya

merupakan tolak ukur keberhasilan dalam hal persaingan antara industri besar

maupun kecil, hal ini dapat dijelaskan bahwa biasanya konsumen langsung

membandingkan suatu produk serupa lainnya berdasarkan harga produk.

PT. X merupakan perusahaan yang memproduksi produk perhiasan. Bentuk

proses produksi didalam PT. X dijalankan secara kontinyu, dimana dalam

menentukan harga pokok produknya masih menggunakan sistem

konvensional

,

yaitu membebankan biaya pada pemakaian bahan baku dan pemakaian tenaga

kerja langsung pada produk, ditambah biaya

overhead

, kemudian dibagi dengan

jumlah produk yang dihasilkan. Untuk mengatasi terjadinya

distorsi

(penyimpangan) terhadap harga pokok produk,maka digunakan sistem

pembebanan biaya berdasarkan aktivitas atau

activity based costing

(ABC).

Activity Based Costing

(ABC) .

Perhitungan dengan menggunakan sistem

konvensional

memberi hasil

yang kurang akurat, oleh karena itu sangat mungkin untuk dilakukan perhitungan

dengan metode

Activity Based Costing

(ABC). Dengan menggunakan sistem ABC

diharapkan penentuan harga pokok produk lebih tepat dan proprosional, sehingga

didapat harga jual produk yang lebih kompetitif. Dengan tujuan adalah untuk

menentukan harga pokok produksi yang optimal (akurat) dan Untuk mengetahui

penyimpangan HPP perusahaan bila dibandingkan dengan HPP metode ABC.

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat diambil

kesimpulan bahwa penetapan harga pokok produksi dengan menggunakan metode

Activity Based Costing

pada kenyataannya lebih akurat dan jelas dari pada biaya

konvensional

(tradisional). Kesalahan dalam melakukan perhitungan harga pokok

produksi akan memberikan dampak negatif bagi perusahaan. Untuk produk yang

overcosting

akan menyebabkan produk kalah bersaing dalam masalah harga di

pasaran dengan produk yang sejenis dari perusahaan lain, sehingga permintaan

semakin kecil dan susah untuk mendapatkan keuntungan yang besar. Pada produk

yang

undercosting

akan menyebabkan perusahaan merugi karena harga pokok

produksinya lebih rendah dari harga pokok produksi yang sebenarnya. Hal ini

akan mengurangi laba yang akan diperoleh oleh produk tersebut.

Kata kunci : harga pokok produksi, aktivitas, akuntansi biaya

B AB I

BAB I

PENDAHULUAN

1.1

Latar belakang

Persaingan yang ketat antara perusahaan yang ada disini mendorong

beberapa perusahaan untuk memenangkan atau paling tidak mempertahankan

posisinya agar dapat terus aktif dalam menjalankan usahanya. Keunggulan

kompetetif yang mencakup kualitas, waktu, biaya dan inovasi harus dimiliki oleh

setiap perusahaan yang ingin bersaing dalam pangsa pasar. Faktor biaya

merupakan tolak ukur keberhasilan dalam hal persaingan antara industri besar

maupun kecil, hal ini dapat dijelaskan bahwa biasanya konsumen langsung

membandingkan suatu penjualan serupa lainnya berdasarkan harga penjualan. Dan

di lain pihak perusahaan tidak akan kesulitan untuk berproduksi sesuai dengan

kualitas dan waktu yang di inginkan dengan memanfaatkan perkembangan

teknologi yang ada.

Ada beberapa strategi yang memegang peranan penting dalam peningkatan

daya saing perusahaan, antara lain meningkatan nilai yang diterima konsumen

baik dalam hal kualitas pelayanan yang memuaskan.

Sebagai perusahaan yang menerapkan strategi pemanufacturan yang baru

untuk mencapai keunggulan daya saing yang kuat, system akutansi juga harus

diubah untuk mengikuti perkembangan.

Strategi penetapan harga juga sangatlah penting bagi suatu perusahaan

apalagi dalam situasi sekarang saat ini. Sistem biaya ini berdasarkan aktivitas

kemudian ke berbagai produk, sistem ini menawarkan lebih dari hanya ketelitian

dari informasi mengenai harga produk

CV. MUTIARA BAHARI SURABAYA merupakan perusahaan yang

bergerak dibidang makanan. Selama ini perusahaan masih menggunakan

penentuan harga jual yang masih menggunakan sistem full costing, yaitu

membebankan biaya pada pembelian barang dan pemakaian tenaga kerja

langsung, ditambah biaya overhead, kemudian dibagi dengan jumlah penjualan

yang

dihasilkan.

Hal

ini

akan

mempengaruhi

perusaahaan

dalam

memperhitungkan biaya produksi, dengan demikian perusahaan memerlukan

sistem informasi akutansi yang mampu mengadakan informasi secara tepat.

Untuk mengatasi terjadinya

distory

(penyimpangan) terhadap harga pokok

penjualan, maka digunakan system pembebanan biaya berdasarkan aktivitas atau

Activity Based Costing ( ABC ). Activity Based Costing ( ABC ) merupakan

suatu system manajemen yang dapat digunakan untuk menciptakan efektifitas

kerja, melalui evaluasi terhadap aktifitas, konsep ABC ini mengakui bahwa biaya

disebabkan oleh aktifitas, sehingga usaha biaya produksi harus dengan

mengevaluasi kembali aktivitas yang ada.

Maka dari itu sangat diperlukan sekali sebuah wawasan untuk apat melihat

lebih maju lagi dan dapat mendeteksi biaya terperinci. Untuk mengatasi hal

tersebut diperlukan suatu metode pengalokasikan biaya overhead, yaitu dengan

1.2

Per umusan Masalah

Berdasarkan latar belakang diatas, dapat dibuat suatu perumusan masalah

sebagai berikut :

“Berapa harga pokok produksi pada produk makanan yang sebenarnya

dengan menggunakan metode Activity Based Costing System?”

1.3

Batasan Masalah

Untuk mendapatkan hasil penelitian yang lebih terarah diperlukan batasan

masalah, antara lain :

1.

Data yang digunakan baik dari data penjualan maupun keuangan yang

digunakan data bulan Januari sampai dengan Desember 2010

2.

Obyek penelitian meliputi : jenis makanan : Tempura (T1), Bintang(B2),

Bakso Tuna(BT3), Sukoi(S4)

1.4

Asumsi-asumsi

Asumsi yang digunakan dalam penelitian ini antara lain :

1.

Kebijakan pemerintah terutama dalam hal perekonomian tidak mengalami

perubahan

dan keadaan ekonomi berjalan stabil.

2.

Kalkulasi biaya penjualan total telah diidentifikasikan sesuai dengan

kebijakan manajemen perusahaan

1.5

Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menentukan harga pokok produksi

1.6

Manfaat Penelitian

Manfaat dari penentuan harga penjualan ini adalah sebagai berikut :

1.

Bagi Mahasiswa

Untuk dapat menerapkan teori yang diperoleh dibangku kuliah dengan

kenyataan yang berkaitan dengan penentuan harga pokok produksi di

perusahaan

2.

Bagi Perusahaan

§

Hasil penelitian ini akan memberikan informasi kepada manajemen

perusahaan dalam pengambilan keputusan terutama kebijaksanaan

yang berkaitan dengan penentuan harga pokok yang sudah ditetapkan

§

Dengan penelitian ini akan diketahui berbagai permasalahan yang

menjadi penyebab dari harga pokok produksi, sehingga menjadi

pertimbangan untuk melakukan perbaikan penentuan harga pokok

produksi

3.

Bagi Universitas

Sebagai bahan pertimbangan dan referensi bagi penelitian yang akan

1.7

Sistematika Penulisan

Untuk memudahkan memahami pembahasannya, maka laporan ini secara

sistematika adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah,

perumusan masalah, batasan masalah, asumsi–asumsi, tujuan

penelitian, dan mananfaat penelitian yang digunakan, serta

sistematika penulisan.

BAB II

TINJAUAN PUSTAKA

Pada bab ini akan diuraikan teori–teori yang berhubungan dan

berkenaan dengan topik–topik yang dibahas dan akan dipakai sebagai

dasar dalam menganalisa dan menyelesaikan masalah.

BAB III

METODE PENELITIAN

Pada bab ini akan diuraikan tentang cara mendapatkan data, data apa

saja yang digunakan dalam perhitungan, bagaimana cara mengolah

data tersebut, hasil apa saja yang akan didapat setelah data tersebut

diolah.

BAB IV

ANALISA DAN PEMBAHASAN

Pada bab ini akan diuraikan mengenai rancangan susunan program

yang diguanakan untuk memecahkan permasalahan serta data – data

BAB V

KESIMPULAN DAN SARAN

Pada bab ini berisi tentang kesimpulan dari pembahasan dan saran

untuk perbaikan sistem informasi manajemen penggajian yang

digunakan perusahaan saat ini.

DAFTAR PUSTAKA

B AB II

BAB II

TINJ AUAN PUSTAKA

2.1. Penger tian Akuntansi Manajemen

Pengertian akuntansi manajemen menurut Mulyadi (1999), dipandang

sebagai suatu sistem yang mengolah masukan berupa data operasi dan data

keuangan untuk menghasilkan keluaran berupa informasi akuntansi yang

dibutuhkan oleh pemakai.

Akuntansi manajemen dapat dipandang sebagai suatu system yang

mengolah masukan berupa data operasi dan data keuangan untuk menghasilkan

keluaran berupa data operasi dan data keuangan yaitu informasi akuntansi yang

dibutuhkan oleh pemakai.

Akuntansi manajemen dapat dipandang dari dua sudut, yaitu akuntansi

manajemen sebagai salah satu tipe. Akuntansi adalah merupakan suatu system

pengolahan informasi keuangan bagi kepentingan pemakai interen organisasi dan

akuntansi sebagai salah satu tipe informasi kwantitatif yang menggunakan uang

sebagai satuan ukur untuk membantu manajemen dalam pelaksanaan pengelolaan

perusahaan.

Akuntansi Manajemen menurut (Amin Widjaja Tunggal, 2000: 2) yaitu

ilmu yang berisi informasi akuntansi manajemen (keuangan, produksi, pemasaran,

personalia dan sebagainya) disediakan untuk membantu para pimpinan dalam

pengambilan keputusan tentang masa depan perusahaan dan dalam pengendalian

terhadap implementasi keputusan yang telah dibuat.

Peranan Akuntansi Manajemen berfungsi memberikan system informasi

manajemen yang tepat dan akurat,guna menentukan keputusan operasional dan

strategis yang menyangkut kinerja perusahaan serta untuk memproduksi keadaan

dimasa yang akan datang. Akuntansi Manajemen terutama ditujukan untuk

menyediakan informasi kepada para pengambil keputusan mengenai bagaimana

sumber-sumber yang dimiliki perusahaan harus di alokasikan. Akuntansi

Manajemen juga diharapkan mampu menghadapi perubahan-perubahan pada

lingkungan operasi perusahaan, sehingga perusahaan dapat tumbuh dan

berkembang.

2.2. Konsep Biaya

Konsep dan istilah-istilah biaya telah dikembangkan selaras dengan

kebutuhan para akuntan, ekonom, dan insinyur. Para akuntan telah mendefinisikan

biaya sebagai "Suatu nilai tukar, prasyarat, atau pengorbanan yang dilakukan guna

memperoleh manfaat. Dalam akuntansi keuangan, prasyarat atau pengorbanan

tersebut pada tanggal perolehan dinyatakan dengan pengurangan kas atau aktiva

lainya pada saat ini atau dimasa mendatang.". ( Matz Usry, 1995 : 19).

Istilah "biaya" (Cost) seringkali digunakan dalam arti yang sama dengan

istilah "beban" (expense). Namun, "beban" dapat didefinisikan sebagai arus keluar

barang dan jasa, yang akan dibebankan atau ditandingkan (matched). Dengan

Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan

uang, yang telah terjadi atau memungkinan terjadi untuk mencapai tujuan tertentu

(Mulyadi, 1979 : 3).

2.2.1. Obyek Biaya

Obyek biaya (cost object) didefinisikan sebagai produk, kerja pesanan,

kontrak, proyek, departemen (atau bagian lain) organisasi, atau unit lainnya yang

merupakan "ruang lingkup" atau tujuan dari pengakumulasian dan pengukuran

biaya. Akumulasi semacam itu dalam sistem akuntansi biaya bersifat

multidimensional karena beragamnya aspek kebutuhan yang mendorong kita

untuk mengetahui, merencanakan, dan mengendalikan biaya. Misalnya, kita perlu

menentukan biaya dari setiap unit produk, tetapi juga perlu merencanakan dan

mengendalikan biaya yang menjadi tangung jawab masing-masing manajer, yaitu

biaya perdepartemen. Perancangan dan implementasi sistem akuntansi harus

menyediakan kerangka bagi obyek biaya yang beraneka ragam.

(Matz Usry, 1995 : 20)

2.2.2. Penggolongan Biaya

Menurut Mulyadi (1979 :7 s/d 14), Biaya dapat digolongkan menjadi :

a.

Penggolongan Biaya atas Dasar fungsi-fungsi Pokok dalam Perusahaan.

1. Biaya Penjualan

Contoh :, biaya tenaga kerja, biaya Overhead Perusahaan

2. Biaya Administrasi dan Umum

Biaya-biaya yang terjadi dalam hubungannya dengan penyusunan

kebijaksanaan dan pengarahan perusahaan secara keseluruhan.

Contah : Gaji direksi, biaya-biaya bagian akuntansi dan personalia,

biaya rapat pemegang saham dan biaya telpon.

3. Biaya Pemasaran

Biaya-biaya yang dikeluarkan dalam hubungannya dengan usaha untuk

memperoleh pesanan (Order Getting) dan memenuhi pesanan (Order

Filling).

Contoh : biaya iklan, biaya angkutan dari gudang perusahaan ke gudang

pembeli.

Biaya

Biaya Produksi

Biaya Pemasaran

Biaya Administrasi dan umum

Biaya bahan baku

Biaya tenaga kerja

Biaya Overhead pabrik

Biaya komersial

Gambar 2.1. : Skema Perincian Biaya

b.Penggolongan biaya atas dasar hubungan dengan sesuatu yang dibiayai

1. Biaya Langsung

Biaya yang terjadi yang penyebab satu-satunya adalah karena adanya

sesuatu yang dibiayai.

Contoh : penjualan barang

2. Biaya tak langsung

Biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai.

Contoh : biaya Overhead pabrik,biaya penyusutan mesin

c.Penggolongan biaya sesuai dengan tingkah lakunya. Dalam tahun

bungannya dengan perubahan volume kegiatan.

1.

Biaya tetap

Adalah biaya yang jumlah totalnya tetap konstan,tidak berpengaruh adanya

perubahan volume kegiatan dalam batas-batas tertentu

Ciri-ciri biaya tetap :

-

Jumlah keseluruhan yang tetap dalam rentang (renge) kekuatan

yang relevan

-

Penurunan biaya per unit bila volume bertambah dalam rentang

yang relevan

-

Dapat dibebankan kepada Departemen-departemen berdasarkan

keputusan manajemen atau menurut metode alokasi biaya

-

Tanggung jawab pengendalian lebih banyak dipikul oleh

manajemen eksekutif daripada oleh penyeliaan operasi.

Over head per usahaan tetap

-

Gaji eksekutif produksi

- Gaji satpam dan pesuruh pabrik

-

Penyusutan

- Pemeliharaan dan Reparasi

-

Amortisasi paten

- Bangunan dan tanahnya

-

Akuntansi aktiva tetap dan sewa Kewajiban

2.

Biaya Variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan

perubahan volume kegiatan.

Ciri-ciri biaya variabel

Perubahan jumlah total dalam produksi yang sama dengan perubahan

volume.

-

Biaya perunit relatif konstan meskipun volume berubah dalam

rentang (range) yang relevan.

-

Dapat dibebankan kepada departemen operasi dengan cukup

mudah dan tepat.

-

Dapat dikendalikan oleh seorang kepala departemen tertentu.

Daftar berikut ini menunjukkan jumlah biaya Overhead yang

biasanya diklasifikasikan sebagai biaya variabel, sebagai berikut:

Over head Per usahaan Var iabel

Perbekalan (supplies)

Biaya penerimaan barang

Bahan bakar

Pengangkutan dalam gudang

Sumber tenaga

Royalty

Perkakas kecil

Upah lembur

3.

Biaya semi variabel.

Adalah biaya yang jumlah totalnya berubah tidak sebanding

dengan perubahan volume kegiatan

Contoh lain dari biaya Overhead semi variabel adalah sebagai

berikut :

Over head Per usahaan semi var iabel

Kepenyeliaan (supervisi)

Pemeliharaan dan reparasi mesin

Pemeriksaan

dan peralatan pabrik

Jasa departemen penggajian Asuransi kerugian

Jasa departemen personalia Asuransi kesehatan dan kecelakaan

Jasa administrasi pabrik Pajak penghasilan

Jasa pengelolaan bahan Beban hubungan indusrial

dan persediaan

Pemanasan, penerangan dan

Jasa departemen lainnya sumber tenaga

d. Penggolongan biaya atas dasar waktu :

1.

Pengemasan modal (Capital Expenditure)

Biaya-biaya yang dinikmati oleh lebih dari satu periode akuntansi

Contoh : Biaya perbaikan yang jumlahnya ralatif besar ( dan

diperkirakan dengan perbaikan tersebut, umur ekonomis tempat dapat

diperpanjang) merupakan pengeluaran modal, karena biaya perbaikan

2.

Penggolongan penghasilan

Biaya-biaya yang hanya bermanfaat didalam periode akuntansi dimana

biaya tersebut terjadi

Contoh : biaya telepon, biaya komisi penjualan.

2.3. Klasifikasi Biaya Dewasa Ini

Dalam dekade terakhir ini komposisi biaya manufakturing mengalami

pergeseran pada awal abad ke-20, sekitar 50 % atau lebih dari total biaya

manufakturing merupakan biaya tenaga kerja langsung. Sebagai konsekuensinya,

sistem akutansi biaya di desain untuk memfokuskan pada pengukuran dan

pengendalian biaya tenaga kerja langsung. Adanya perubahan-perubahan dalam

bidang teknologi dalam lingkungan industri, pemakaian tenaga kerja manusia

banyak digantikan oleh mesin-mesin berteknologi tinggi. Dengan demikian biaya

tenaga kerja langsung hanyalah merupakan sebagian kecil dari komposisi total

biaya manufakturing. Sebaliknya peranan biaya overhead terus meningkat dengan

tajam dalam strukur biaya manufakturing. Dan sebagai konsekuensi dari

perubahan ini adalah sistem biaya yang dulu dibuat untuk aktivitas manufakturing

dengan komposisi biaya tenaga kerja langsung yang tinggi menjadi tidak sesuai

lagi. Sebab tujuan dari sistem biaya ini tidak lagi mengendalikan biaya bahan

baku dan tenaga kerja langsung, tetapi sistem biaya harus didesain untuk

memahami perilaku biaya overhad tersebut dan bagaimana cara pembebanannya

Metode Penentuan Harga Pokok Penjualan

Metode penentuan harga pokok pr oduksi menur ut Mulyadi (1999 : 18) adalah car a memper hitungkan unsur -unsur biaya ke dalam har ga pokok penjualan. Dalam

memper hitungkan unsur -unsur biaya ke dalam har ga pokok penjualan, terdapat dua pendekatan : full costing dan var iabel costing.

Full Costing

Full costing mer upakan penentuan har ga pokok pr oduksi yang memper hitungkan semua unsur biaya pr oduksi ke dalam har ga pokok penjualan yang terdir i dar i biaya bahan baku, biaya tenaga ker ja langsung, dan biaya over head pabr ik, baik yang ber per ilaku var iabel maupun tetap. Dengan demikian har ga pokok pr oduksi menur ut metode full costing ter diri dar i unsur biaya penjualan ber ikut ini :

Biaya bar ang penjualan xx

Biaya tenaga ker ja langsung xx

Biaya over head pabr ik var iabel xx

Biaya over head pabr ik tetap xx

Harga P okok Pr oduksi xx

Harga pokok pr oduksi yang dihitung dengan pendekatan full costing terdir i dar i unsur har ga pokok pr oduksi (biaya bahan baku, biaya tenaga ker ja langsung, biaya over head pabr ik var iabel, dan biaya over head pabrik t etap) ditambah dengan biaya nonpr oduksi (biaya pemasar an, biaya administr asi dan umum).

Var iabel Costing

Var iabel costing mer upakan metode penentuan har ga pokok pr oduksi yang hanya memper hitungkan biaya pr oduksi yang ber per ilaku var iabel ke dalam har ga pokok pr oduksi, yang ter dir i dar i biaya bahan baku, biaya tenaga ker ja langsung, dan biaya over head pabr ik var iabel. Dengan demikian har ga pokok pr oduksi menur ut metode var iabel costing ter dir i dar i unsur biaya pr oduksi berikut ini :

Biaya bar ang penjualan xx

Biaya tenaga ker ja langsung xx

Biaya over head pabr ik var iabel xx

Harga pokok pr oduksi xx

Harga pokok produksi yang dihitung dengan pendekatan variabel costing terdiri

dari unsur harga pokok produksi variabel (biaya barang penjualan, biaya tenaga

kerja langsung, dan biaya overhead pabrik variabel) ditambah dengan biaya

nonproduksi variabel (biaya pesaran variabel dan biaya administrasi dan umum

variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap,

biaya administrasi dan umum tetap).

Sistem Tradisional

Sistem tradisional berasumsi bahwa produklah yang menyebabkan biaya sehingga

sehingga jika volume produksi semakin besar maka biaya yang dikeluarkan

semakin besar.

Ada dua macam metode sistem tradisional yang digunakan untuk pengalokasian

biaya overhead (Hansen, 1997 : 30) yaitu :

Plant Wide rates

Pada metode ini langkah-langkah yang dilakukan adalah sebagai berikut :

Biaya overhead dialokasikan ke dalam suatu kumpulan biaya yang besar, sehingga

menggunakan pengarah tunggal atau

single driver

, biasanya yang digunakan

sebagai pengarah

single driver

ini adalah jam tenaga kerja langsung.

Dari perhitungan biaya overhead tersebut kemudian dilakukan pengalokasian

biaya ke dalam setiap produk.

Pengalokasian secara Departemen

Dalam pengalokasian secara departemen ini, dilakukan dengan langkah-langkah

sebagai berikut :

Setiap biaya overhead yang ada dialokasikan ke tiap departemen produksi,

sehingga terbentuk kumpulan biaya overhead dari tiap departemen.

Kemudian kumpulan biaya overhead dari tiap departemen produksi, sehingga

terbentuk kumpulan biaya overhead dari tiap departemen.

Kemudian kumpulan biaya overhead dari tiap departemen ini kemudian

dialokasikan ke tiap-tiap produk yang ada.

Dari pernyataan-pernyataan di atas dapat disimpulkan bahwa pengalokasian biaya

overhead dengan menggunakan metode tradisional baik pada pada plant wide rate

perhitungan biaya produksi yang berbeda pula. Hal ini disebabkan karena adanya

distorsi atau penyimpangan biaya produksi pada metode plant wide rate, karena

metode ini berasumsi bahwa semua biaya overhead secara langsung berhubungan

dengan satu aktivitas saja.

Hal-hal pada metode plant wide rate ini yang menyebabkan terjadinya distorsi

atau penyimpangan adalah :

Perbedaan sumber daya (resources) untuk setiap produk.

Penggunaan resources untuk setiap produk.

Sehingga kita tidak dapat beranggapan bahwa semua produk tersebut mempunyai

aktivitas dan sumber yang sama. Pada pengalokasian biaya pada departemen juga

menimbulkan distorsi atau penyimpangan. Hal-hal yang menyebabkan distorsi

tersebut adalah sebagai berikut :

Adanya perbedaan batch aktivitas dan ukuran setiap jenis produk yang berbeda.

Adanya perbedaan antara aktivitas dengan atribut produk untuk produk-produk

yang berbeda.

Sehingga dapat disimpulkan terjadi distorsi atau penyimpangan pada penggunaan

metode tradisional ini.

Adanya distorsi atau penyimpangan terhadap harga pokok produk tersebut jika

tidak dilakukan perbaikan maka akan menimbulkan pengambilan keputusan yang

salah, yang dapat merugikan perusahaan karena kesalahan dalam menggunakan

strategi.

Sistem biaya konvensional dirancang berdasarkan kondisi teknologi

manufaktur pada masa lalu. Sistem biaya ini dianggap sudah usang, tidak dapat

dihadapi problem yang dihadapi oleh perusahaan modern, misalnya menjawab

kebutuhan pengambilan keputusan strategi perusahaan dan memberi pemecahan

yang baik.

Dalam sistem biaya konvensional, biaya yang timbul sebagai pemakaian

sumber daya yang dialokasikan pada produk berdasarkan tenaga kerja langsung,

Dengan demikian akuntansi biaya tradisional yang hanya menitik beratkan pada

biaya produksi pada fase penjualan tidak lagi mampu menghasilkan biaya yang

relevan dengan kebutuhan perusahaan yang bersaing secara global. Tetapi dengan

adanya perkembangan teknologi penggunaan sumber daya dan aktivitas dalam

proses produksi tidak lagi tergantung pada volume penjua

lan. Akibatnya pengalokasian biaya dengan sistem biaya konvensional mengalami distorsi, sehingga dalam menetapkan harga pokok produk kurang tepat bagi masing-masing produk.Dalam menghitung biaya penjualan ber dasar kan biaya konvensional,

pembebanan biaya bahan langsung dan tenaga k er ja langsung dapat

langsung ditelusur i sampai ke suatu pr oduk. Sedang pembebanan biaya

over hea d pabr ik ke dalam unit produksi, dalam beber apa hal mer upakan

tugas yang sulit kar ena biaya tidak langsung adalah biaya yang tidak dapat

secar a langsung k e suatu pr oduk, dan biaya ini ter dir i dar i biaya yang tidak

sejenis yang meliputi biaya biaya var iabel dan biaya tetap.

2.4. Definisi Activity Based Costing

Hongr en Char les T. (1993 : 939) Activity Based Costing adalah suatu

pendekatan kalkulasi biaya yang memfokus pada aktivitas sebagai obyek

biaya yang fundamental. ABC menggunakan biaya dar i aktivitas ter sebut

sebagai dasar untuk mengalokasikan biaya ke obyek biaya yang lain seperti

pr oduk, jasa, atau pelanggan. Sedangkan menur ut Hansen Don R. (1997 :

244) Activity Base Costing adalah suatu sistem kalkulasi biaya yang per tama

kali menelusur i biaya ke aktivita s dan k emudian k e produk, dan menur ut

Gar r ison Ray H. (1991 : 96) Activity Based Costing didefinisikan sebagai

suatu metode kalkulasi biaya yang menciptakan suatu k elompok biaya untuk

setia p kejadian atau tr ansak si (aktivita s) dalam suatu or ganisasi yang

ber laku sebagai pemacu biaya. Biaya over head k emudian dialoka sikan ke

pr oduk dan jasa dengan dasar jumlah dar i kejadian atau tr ansaksi ter sebut

yang pr oduk atau jasa yang dihasilkan. Sedang menur ut Supr iyono ABC

(1994 : 30) adalah suatu sistem yang memusatkan pada aktivitas-aktivitas

sebagai obyek biaya yang pokok dan menggunakan biaya aktivitas-aktivita s

ter sebut sebagai “blok-blok bangunan” untuk mengkompilasi biaya

obyek-obyek biaya lainnya.

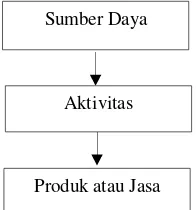

Dar i pendapat di atas dapat disimpulkan bahwa obyek biaya seperti

pr oduk atau jasa mengkonsumsi sejumlah aktivitas ter tentu, sehingga dapat

dik etahui aktivitas-aktivitas apa saja yang mendukung suatu pr oduk.

Sedangkan aktivita s-aktivita s ter sebut juga mengkonsumsi sejumlah sumber

daya yang ter tentu pula, sehingga dapat dik etahui sumber daya apa saja

akan dapat ditelusur i k e aktivitas dan kemudian k e produk atau jasa. Secar a

logika model Activity Based Costing digambar kan sebagai ber ikut :

Gambar 2.1 : Model Activity Based Costing seca ra logika

logika

2.4.1.

Manfaat Penerapan Activity Based Costing

Car a menghitung dengan menggunakan

Activity Based Costing

dihar apkan akan member ikan manfaat yang lebih besar bagi manajemen

dan bagi per usahaan. Adapun manfaat menurut A. Widjaja Tunggal (2000 :

32) antar a lain sebagai ber ikut :

1.

Suatu kajian

Activity Based Costing

dapat menyak inkan manajemen

bahwa mer eka har us mengambil suatu langkah untuk lebih competitive.

Sebagai hasilnya, mer eka dapat ber usaha untuk meningkatkan mutu

secar a simultan sambil memfokuskan pada pengurangan biaya. Analisis

biaya dapat menyor oti secar a benar -benar bagaimana mahalnya proses

manufactur ing. Pada gilir annya dapat memacu aktifitas untuk

mer eor ganisasi pr oses, memper baiki mutu dan pengur angan biaya.

Produk atau Jasa Aktivitas Sumber Daya

2.

Manajemen akan ber a da pada posisi untuk melakukan penawar an

kompetitif yang wajar .

3.

Dengan analisis biaya yang diper baiki, manajemen akan dapat

melakukan analisis yang lebih akur at mengenai volume yang diper lukan

untuk mencapai impas (

break over

) atas pr oduk yang ber volume r endah.

4.

Dengan analisis data dan pola konsumsi sumber daya, manajemen dapat

mulai mer ekayasa kembali (

re-engineer

) proses manufactur ing untuk

mencapai pola keluar an mutu yang lebih efisien dan lebih tinggi.

5.

Semak in banyak over head yang ditelusur i ke pr oduk . Dalam pabr ik

moder n ter dapat sejumlah aktifitas non lantai pabr ik yang ber kembang.

6.

Activity Based Costing

member i per hatian pada selur uh aktivita s sehingga

melakukan kalkulasi biaya produk diluar dasar lantai pabr ik yang

tr adisional.

7.

Dalam masalah pembebanan biaya,

Activiy Based Costing

menawarkan

akurasi biaya yang lebih tinggi sehingga meniadakan subsidi silang dan

ber ar ti juga tidak ada lagi pr oduk ter subsidi.

8.

Dalam masalah biaya yang r elevan (

relevan cost

) yaitu biaya masa depan

yang ber ubah diantar a alter natif,

Activity Based Costing

akan dapat

membantu dalam mengambil keputusan untuk :

•

Menerima atau menolak alter natif

•

Membuat atau membeli suatu pr oduk

9.

Dalam ukuran per for ma (

Performince Measures

),

Activity Based Costing

dapat membuat analisis aktivitas untuk mengidentifikasi biaya ber nilai

ta mbah (

Value Added Cost

) dan biaya tidak ber nilai tambah (

Non Value

Added Cost

) Selanjutnya biaya yang tidak ber nilai tamba h dapat

dikurangi dengan car a :

•

Menghilangkan suatu aktivitas (

activity elimination

)

•

Menyeleksi suatu aktivitas (

activity selection

)

•

Mengurangi suatu aktivitas (

activity reduction

)

•

Membagi suatu aktivitas (

activity sharing

)

2.4.2.

Klasifikasi Biaya ABC

Dengan menggunakan sistem tr adisional, biaya var iabel adalah biaya

yang ber ubah sesuai dengan volume penjualan. Contohnya ter masuk :

mater ial langsung, biaya tenaga listr ik (

Power Costs

) dan sebagainya.

Biaya tetap adalah biaya yang tidak ber ubah sesuai dengan volume

pr oduksi. Biaya tetap ter masuk mayor itas dar i biaya over head.

Dengan menggunakan sistem ABC, Kaplan dan Cooper (1991 : 321)

menganjur kan mengklasifikasi biaya over head dengan car a yang ber beda.

Mereka mengusulkan :

1.

Biaya Var iabel J angka Pendek (

short-term variabel costs

)

Ini adalah biaya-biaya yang ber var iasi sesuai dengan volume pr oduksi

dan mer upakan biaya-biaya yang juga dik lasifikasikan sebagai var iabel

listr ik (

power costs

). Biaya ini ber var iasi dengan hubungan langsung

ter hadap volume pr oduk si, dinyatakan sebagai jam mesin.

Disar ankan bahwa biaya over head var iabel jangka pendek ditelusur i

ke produk dengan menggunakan pemacu biaya yang ber hubungan dengan

volume pr oduksi (

production volume related cost drivers

) yang tepat.

Contohnya ter masuk : jam tenaga ker ja, jam mesin, biaya mater ial langsung

atau bobot. Tidak seper ti sistem tr adisional, yaitu hanya satu atau dua basis

penyer apan (

asorption bases

) digunaka n. ABC mengak ui bahwa ter dapat

beber apa pemacu biaya pada kapan saja. J am tenaga kerja digunakan

dalam propor si yang ber beda oleh produk. Dalam kebanyakan organisasi,

hanya ter dapat suatu propor si yang ber beda oleh produk. Dalam

kebanyakan or ganisasi, hanya ter dapat suatu pr opor si over hea d yang kecil

yang dapat diklasifikasikan sebagai biaya var iabel jangka pendek.

2.

Biaya Var iabel J angka Panjang (

long-term variabel costs

)

Ter dapat biaya over head yang tidak ber var iasi dengan volume

pr oduksi, akan tetapi ber var iasi dengan tolak ukur aktifitas yang lain.

Contohnya, biaya untuk aktifitas pendukung, seperti penanganan

per sediaan, penjadwalan produksi,

Set up

dan sebagainya adalah tetap

dalam jangka pendek, akan tetapi ber var iasi dalam jangka panjang sesuai

dengan kisaran (

range

) dan kompleksitas pr oduk yang dipr oduksi. ABC

mensyar atkan biaya ini ditelusur i ke produk ber dasar kan pemacu biaya

pendukung dapat digolongkan sebagai biaya var iabel jangka panjang dan

dengan demikian ditelusur i ke produk dengan menggunakan pemacu biaya

yang tepat. Dalam sistem tr adisional, kebanyakan biaya ini dik lasifikasikan

sebagai biaya tetap.

3.

Biaya Tetap (

fixed costs

)

Dengan menggunakan ABC, biaya-biaya ini diklasifikasikan sebagai

biaya yang tidak ber var iasi, dalam per iode wak tu ter tentu dengan setiap

indikator aktivitas. Contohnya adalah gaji Dir ektur Pengelola. Penelitian

oleh Kaplan dan Coope

r

mengusulkan bahwa biaya-biaya ini mer upakan

pr opor si yang r elatif k ecil dar i biaya total.

2.4.3.

Pemilihan Cost Driver

Hal ter penting lainnya adalah mengenai per timbangan untuk memilih

cost dr iver kar ena cost dr iver mempunyai per anan penting dalam Activity

Based Costing. Menur ut A.Widjaja Tunggal (2000 : 87) cost dr iver

setidaknya ada dua faktor yang har us diper timbangkan yaitu :

1.

Biaya Pengukuran (

Cost Measurement

)

Dalam sistem Activity Based Costing banyak cost dr iver yang dapat

dipilih dan digunaka n. Namun lebih disukai memilih cost dr iver yang

menggunakan infor masi yang telah ter sedia. Infor masi yang tidak ter sedia

dalam sistem yang ada har us dihasilkan, yang akan meningkatkan biaya

sistem infor masi per usahaan. Suatu kelompok biaya yang homogen

setia p cost dr iver har us dipilih. Pilihan ini meminimalkan biaya penguk uran

(

cost measurement

). Misalnya biaya pengendalian mutu dan biaya penyiapan

mesin dan per alatan (

set up cost

) ditempatkan dalam kelompok yang sama,

member ikan pilihan menggunakan baik ja m inspeksi atau jumlah

productions run

sebagai cost dr iver . Apabila kuantitas dar i kedua cost dr iver

yang digunakan oleh kedua produk telah dihasilkan oleh sistem infor masi

per usahaan, maka apa yang ter pilih tidaklah penting. Namun asumsikan

bahwa jam inspeksi menur ut pr oduk tidak ditelusur i, akan tetapi data untuk

productions run

ter sedia. Dalam keadaan demik ian,

productions run

dapat

dipilih sebagai cost dr iver , menghindar i kebutuhan untuk menghasilkan

suatu infor masi biaya tambahan.

2.

Tingkat Kor elasi (

Degree of Correlation

)

Tingkat kor elasi antar a cost dr iver dan konsumsi over head actual.

Str uktur infor masi yang ada dieksploitasi dengan car a yang lain untuk

meminimalkan biaya untuk memper oleh kuantitas cost dr iver .

Kadang-kadang mungk in untuk menggantikan suatu cost dr iver yang secar a

langsung mengukur konsumsi ter sebut. Misalnya jam inspeksi dapat

digantikan oleh sejumlah inspek si aktual yang ber hubungan dengan setiap

pr oduk, angka ini tampak lebih dik etahui. Sudah tentu penggantian ter sebut

ber laku apabila jam yang digunakan per -inspeksi adalah cukup stabil untuk

setiap pr oduk.

Tahap-tahap dalam mengimpletasikan

Activity Based Costing

System

adalah sebagai ber ikut menur ut Hansen dan Mowen (1997 : 148) dan A.

Widjaja Tunggal (2000 : 90)

2.4.4.1.Tahap Pertama

Pada tahap per tama penentuan har ga pokok pr oduksi ber dasarkan

aktivita s meliputi empat langkah sebagai ber ikut :

1.

Mengidentifikasikan dan mengklasifikasikan aktivitas-aktivitas dan

biaya-biaya yang ter kait. Pada tahap ini biaya dar i masing-masing

aktivitas dikelompokkan ke dalam suatu

cost pool

(kelompok biaya).

Identifikasi aktivitas-aktivitas yang luas dikelompokkan k e dalam empat

kategor i aktivitas yaitu :

a.

Aktivitas-aktivitas ber level batch

Aktivita s-aktivita s ber level batch (

batch-level actvities

) adalah

aktivitas yang dik er jakan setiap kali suatu batch pr oduk diproduksi,

besar kecilnya aktivitas ini dipengar uhi oleh jumlah batch pr oduk yang

dipr oduksi. Contoh aktivitas yang ter masuk kedalam ini adalah aktivitas

setup, aktivitas pengelolaan bahan (ger akan bahan dan or der pembelian),

aktivitas inspeksi.

b.

Aktivitas-aktivitas ber level pr oduk

Aktivita s-aktivita s ber level pr oduk (

Product level activities

) atau

aktivitas penopang produk (

product sustaining activities

) adalah aktivitas

oleh per usahaan. Ak tivitas ini mengkonsumsi masukan untuk

mengembangkan produk atau memungkinkan pr oduk diproduk si dan

dijual. Aktivitas ini dapat dilacak pada produk secar a individual, namun

sumber -su mber yang dikonsumsi oleh aktivitas ter sebut tidak

dipengar uhi oleh jumlah produk atau batch pr oduk yang diproduksi.

Contoh aktivitas yang ter masuk dalam kelompok ini adalah aktivitas

penelitian dan pengembangan produk, per ekayasaan pr oses, spesifikasi

pr oduk, per ubahan per ekayasaan dan peningka tan produk.

c.

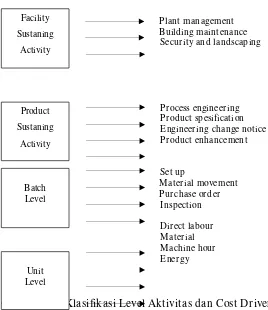

Ak tivita s-aktivita s ber level fasilitas

Ak tivitas ber level fa silitas (

facility-level activities

) adalah meliputi

aktivita s untuk menopang pemanufakturan secar a umum yang

diper lukan untuk menyediaka n fasilitas atau kapasitas pabr ik untuk

mempr oduksi produk namun banyak sedikitnya aktivita s ini tidak

ber hubungan dengan volume atau bauran pr oduk yang diproduksi.

Ak tivita s ini dimanfaatkan secar a ber sama oleh ber bagai jenis produk

yang ber beda. Contoh aktivitas ini mencakup misalnya : Manajemen

pabr ik, pemelihar aan bangunan, keamanan, per ta manan (landscaping),

pener a ngan pabr ik k eber sihan, pajak bumi dan bangunan (PBB), ser ta

depr esiasi pabr ik. Aktivitas manajemen pabr ik ber sifat administratif,

misalnya aktivita s pengelolaan pabr ik, kar yawan dan akuntansi untuk

pabr ik.Untuk memper mudah penjelasan dalam pengelompoka n aktifitas

maka digambar kan suatu bagan oleh Cooper dan Kaplan (1991 : 270)

Plant management

Building maintenance Secur ity and landscaping

Pr ocess engineer ing Pr oduct spesification Engineer ing change notice Pr oduct enhancement

Set up

Mater ial movement

Pur chase or der Inspection Dir ect labour Mater ial Machine hour Ener gy

Gambar 2.3 Klasifikasi Level Aktivitas dan Cost Dr iver nya

2.

Menentukan

cost driver

untuk masing-masing aktivitas

Pemicu biaya (

cost driver

) adalah setiap faktor yang menyebabkan

per ubahan dalam biaya suatu aktivitas. Beber apa contoh

cost driver

adalah jumlah jam mesin, jumlah unit produk si dan sebagainya.

3.

Menentukan

cost pool homogen

Setelah menentukan

untuk setiap biaya dar i aktivitas over head,

kemudian akan diper iksa apakah

cost pool

pada setiap kategor i aktivitas

ada yang homogen atau tidak. Kelompok biaya homogen (

homogen cost

pool

) adalah sekumpulan biaya over head yang ter hubungka n secar a logis

Facility Sustaning

Activity

Product Sustaning

Activity

Unit Level Batch Level

dengan tugas-tugas yang dilaksanakan dan ber bagai macam biaya

ter sebut dapat diter angkan oleh

cost driver

tunggal. J adi agar dapat

dimasukkan ke dalam suatu kelompok biaya yang homogen, aktivita

s-aktivitas

overhead

har us dihubungkan secar a logis dan mempunyai r asio

konsumsi yang sama untuk semua produk. Rasio konsumsi adalah

pr opor si masing-masing aktivitas yang dikonsumsi untuk setiap produk.

Rasio ter sebut dihitung dengan car a membagi jumlah suatu aktivitas

yang dikonsumsi oleh suatu produk dengan jumlah selur uh aktivitas.

Pengelompokan aktivitas ber dasarkan level aktivitas yang sama maupun

dengan ber dasarkan

cost driver

yang sama menur ut Hansen dan Mowen

(1997 : 15 )

Aktivita s Individu

A1 A2 A3

A4

A5 A6

Menyar ing aktivitas

Unit level Batch level Pr oduct level Facility level

Filter dr iver Filter dr iver Filter dr iver Filter dr iver

1 2

3 4

5 6

7

Homogenus cost pool

Gambar 2.4 Klasifikasi Aktivitas Ber dasa r Level Aktivitas

dan Cost Dr iver Ya ng Sama

4.

Menentukan

pool rate

untuk masing-masing

cost pool

Tar if kelompok (

pool rate

) adalah tar if biaya over head per unit

cost driver

yang dihitung untuk suatu kelompok aktivitas (

cost pool

).

PR = A : B

Dimana : PR =

Pool rate

A

=

Homogenous cost pool

B

=

Cost driver

ter tentu untuk semua produk

2.6.4.2. Tahap Kedua

Tahap kedua ini menelusur i dan membebankan biaya tiap

cost pool

ke produk.J adi biaya untuk setiap kelompok biaya

overhead

dilacak

keber bagai jenis produk. Hal ini dilaksanakan dengan menggunakan dengan

menggunakan tar if kelompok yang dikonsumsi oleh setiap pr oduk. Uk uran

ini mer upakan penyeder hanaan k uantitas

cost driver

yang digunaka n oleh

setia p produk.

Keter angan : Tar if kelompok adalah tar if biaya over head per unit cost

dr iver yang dihitung untuk suatu kelompok

aktivitas.

Overhead yang dibebankan = Tarif kelompok x unit – unit cost driver yang digunakan

BOP Per unit =

uksi

YangDiprod

JumlahUnit

oduk

Jenis

TotalBOP

/

Pr

Biaya Barang Langsung

Biaya Tenaga Kerja Langsung

Biaya Overhead Pabrik

Harga Pokok Produksi +

+ =

2.4.5.

Keunggulan ABC Dibandingkan Dengan Sistem Tradisional

Menur ut A. Widjaja Tunggal (2000 : 26) keunggulan ABC dibanding

system tr adisional adalah :

1.

ABC

menggunakan

aktivita s-aktivita s

sebagai

pemacu

untuk

menentukan ber apa besar setiap over head tidak langsung dar i setiap

pr oduk mengkonsumsikan. Sistem tr adisional mengalokasi over head

secar a

arbire

ber dasar kan satu atau dua basis alokasi yang non

r epr esentatif, dengan demikian gagal menyer ap konsumsi over head yang

benar menur ut produk individual.

2.

ABC membagi konsumsi over head k edalam empat kategor i : unit, batch,

pr oduk, dan penopang fasilitas. Sistem tr adisional membagi biaya

over head kedalam unit dan yang lain. Sebagai akibatnya ABC

mengkalkulasi konsumsi sumber daya, tidak semata-mata pengeluar an

organisional. ABC memfokus pada sumber biaya, tidak hanya dimana

sumber biaya ter ja di. Ini mengakibatkan lebih ber guna untuk

pengambilan keputusan. Manajemen dapat mengik uti bagaimanabiaya

timbul dan menemukan car a-car a untuk mengur angi biaya.

3. Fokus ABC adalah pada biaya, mutu, dan faktor waktu. Sistem

tr adisional ter utama memfokus pada kiner ja keuangan jangka pendek,

seper ti laba, dengan cukup akurat. Apabila sistem tr adisional digunakan

untuk penetapan har ga dan untuk mengidentifikasi produk yang

2.5.Ilustr asi Penentuan HPP

PT. ABC mempunyai suatu perusahaan yang menjual dua jenis produk alat tulis yang berkualitas tinggi, yaitu alat tulis jenis A dan alat tulis jenis B. Data kalkulasi biaya ada di bawah ini :

Tabel 2.1. Data Kalkulasi Biaya

Produk 2 Produk 1 Jumlah

- Unit yang dihasilkan pertahun - Jumlah putaran produksi (production

Runs) - Jam inspeksi - Jam kilowatt (kwh)

- Biaya utama (bahan langsung dan upah langsung) 20.000 40 1.600 10.000 100.000 100.000 60.000 2.400 50.000 500.000 120.000 100 4.000 60.000 600.000

Data Departemental Departemen Departemen Jumlah

- Jam tenaga kerja langsung Pruduk1 Pruduk2 8.000 152.000 32.000 48.000 40.000 200.000

Jumlah 160.000 80.000 240.000

- Jam mesin : Pruduk1 Pruduk2 8.000 32.000 12.000 68.000 20.000 100.000

Jumlah 40.000 80.000 120.000

- Biaya Operasional : Biaya transportasi Pengendalian mutu Tenaga Listrik Pemeliharaan 96.000 74.000 28.000 26.000 96.000 74.000 140.000 130.000 192.000 148.000 168.000 156.000

Menghitung tarif pabrik secara keseluruhan (plant wide rate) dengan membagi overhead total dengan jam mesin total menghasilkan tarif overhead berikut : Tarif overhead secara

keseluruhan =

000

.

120

000

.

664

Rp

Rp

Dengan menggunakan tarif dan informasi lain dari tabel 2.1. biaya unit setiap dapat dikalkulasi, seperti dalam tabel 2.2. dibawah ini :

Tabel 2. 2. Per hit ungan biaya unit : Tar if over head pabr ik secar a

pr oduk keselur uhan

Pr oduk A

Biaya ut ama

Rp 100.000

Biaya over head 20.000 unit x Rp 5,53

Rp 110.600

Rp 210.600

Biaya per unit =

unit

Rp

000

.

20

600

.

210

= Rp 10,53

Pr odukk B

Biaya ut ama

Rp 500.000

Biaya over head 20.000 unit x Rp 5,53

Rp 553.600

Rp 1.053.000

Biaya per unit =

unit

Rp

000

.

100

000

.

053

.

1

= Rp 10,53

•

Ta r if Fun dam en ta l

Dengan menggunakan jam tenaga kerja untuk Departemen 1 dan jam mesin untuk Departemen 2 pada tabel 2.2. menghasilkan tarif departemental berikut ini :

Tarif departemen 1 = Rp jamtenaga ja

Rp Rp

ker

/

,

.

.

4

1

000

160

000

224

=

Tarif departemen 2 =

5

,

5

/

sin

000

.

80

000

.

440

me

jam

Rp

Rp

Rp

=

Dengan menggunakan tarif diatas dan data dari tabel 2.2. perhitungan biaya unit untuk setiap produk disajikan dalam tabel 2.3. sebagai berikut :

Tabel 2.3. Perhitungan biaya unit dengan tarif departemental

Pr oduk A

Biaya ut ama

Rp 100.000

Biaya over head :

Depar t emen 1 : 8.000 j am x Rp 1,4 = Rp 11.200

Depar t emen 2 : 12.000 j am x Rp 5,5 = Rp 66.000

Rp

77.200

Rp 177.200

Biaya per unit =

unit

Rp

000

.

20

200

.

177

= Rp 8,86

Pr oduk B

Biaya ut ama

Rp

500.000

Biaya over head :

Depar t emen 1 : 152.000 j am x Rp 1,4 = Rp 212.800

Depar t emen 2 : 68.000 j am x Rp 5,5 = Rp 374.000

Rp

586.800

Rp 1.086.800

Biaya per unit =

unit

Rp

000

.

100

800

.

086

.

1

= Rp 10,87

• Tar if over head pabr ik secar a keselur uhan vs tar if Depar temental

hubungan yang mendasar i, kar ena pupuk B menggunakan sedikit

f akt or -f akt or t er j adinya over head, sedangkan pupuk A

menggunakan banyak j asa demikian.

•

Diver sit as Pr oduk (Pr oduct Diver sit y)

Apabila pr oduk mengkonsumsi akt ivit as over head dalam pr opor si

yang

ber beda, suat u per usahaan mempunyai diver sit as pr oduk.

Pr opor si dar i semua akt ivit as over head yang dikonsumsi baik oleh

pupuk A dan pr oduk B dihit ung dan disaj ikan dalam t abel 2.4.

dibawah ini :

Tabel 2. 4. Diver sit as Pr oduk : Pr opor si konsumsi

Akt ivit as Over head

Ket er anga

n

Pr oduk A

Pr oduk B

Tolok Ukur

Konsumsi

-

Set up

-

Pengendalian

Mut u

-

Tenaga list r ik

-

Pemelihar aan

(1)

(2)

(3)

(4)

0,40

0,40

0,17

0,17

0,60

0,60

0,83

0,83

Put ar an

J am

I nspeksi

J am

Kilowat t

J am Mesin

Ket er angan:

1.

40/ 100 (Pr oduk A) dan 60/ 100 (Pr oduk B)

2.

1.600/ 4.000 (Pr oduk A) dan (Pr oduk B)

3.

10.000/ 60.000 (Pr oduk A) dan (Pr oduk B)

4.

20.000/ 120.000 (Pr oduk A) dan (Pr oduk B)

Kalkulasi biaya Act ivit y Based Cost ing unt uk memper baiki sit uasi

t er sebut :

j umlah pemacu biaya yang ber basis volume t ipikal dalam sist em

konvensional.

•

Pr osedur Tahap Per t ama

Dalam kalkulasi biaya ber basis akt ivit as t ahap per t ama, biaya

over head dibagi ke dalam kelompok biaya yang homogen (homogeneous

cost pools). Suat u kelompok biaya yang homogen mer upakan suat u

kumpulan dar i biaya over head, yait u var iasi biaya dapat dij elaskan oleh

sat u pemacu biaya. Akt ivit as-akt ivit as over head adalah homogen

apabila mer eka mempunyai r asio konsumsi yang sama unt uk semua

pr oduk.

Apabila suat u kelompok biaya t elah didef inisikan, biaya per unit dar i

pemacu biaya dihit ung unt uk kelompok biaya t er sebut . I ni dinamakan

t ar if kelompok (pool r at e). Dengan demikian, t ahap per t ama

menghasilkan 2 keluar an :

1.

Sekumpulan kelompok biaya yang homogen, dan

2.

Suat u t ar if kelompok (pool r at e)

Tabel 2. 5. kalkulasi biaya ber basis akt ivit as : Pr osedur t ahap

per t ama

Kelompok 1 :

Biaya set up

= Rp 192.000

Biaya pengendalian mut u

= Rp 148.000

Biaya t ot al

= Rp 340.000

Put ar an Penj ualan (pr oduct ion r uns)

= Rp 100

Tar if kelompok (biaya per “put ar an”) =

100

000

.

340

Rp

Rp

= Rp 3.400

Kelompok 2:

Biaya t enaga list r ik

= Rp 168.000

Biaya pemelihar aan

= Rp 156.000

Biaya t ot al

= Rp 324.000

J am mesin

= 120.000

Tar if kelompok (biaya per j am mesin) =

unit

Rp

000

.

120

000

.

324

= Rp 2,7

•

Pr osedur Tahap kedua

Dalam t ahap kedua ini biaya set iap kelompok dit elusur i ke

pr oduk. I ni dilakukan dengan menggunakan t ar if kelompok (pool r at e)

yang dihit ung dalam t ahap per t ama dan t olak ukur dar i j umlah sumber

daya yang dikonsumsi oleh set iap pr oduk. Tolok ukur ini mer upakan

kuant it as pemacu biaya yang digunakan oleh set iap pr oduk. Dalam

cont oh ini, t olok ukur t er sebut mer upakan j umlah put ar an pr oduksi

(pr oduct ion r uns) dan j am mesin yang digunakan set iap pr oduk. Dengan

demikian over head yang dibebankan dar i set iap kelompok biaya ke

set iap pr oduk dihit ung sebagai ber ikut :

Over head yang dibebankan = t ar if kelompok x unit pemacu biaya

yang digunakan.

Pada t abel 2.5. t ar if unt uk kelompok ini adalah 3400 per pr oduct ion

r uns. Dan t abel 2.3. pupuk A menggunakan 40 pr oduct ion r uns. I ni

ber ar t i, over head yang dibebankan dar i kelompok biaya per t ama adalah

Rp 136.000 (40 x 3.400).

Pembebanan yang sama dilakukan unt uk kelompok biaya yang lain

dan unt uk pr oduk yang lain (unt uk kedua kelompok biaya). Biaya

Tot al ini kemudian dibagi dengan j umlah unit yang dihasilkan.

Hasilnya adalah biaya over head per unit . Dengan menambahkan biaya

over head per unit ke biaya ut ama per unit menghasilkan biaya

manuf akt ur ing per unit . Dalam t abel 2.6. ber ikut ini, biaya

manuf akt ur ing per unit dihit ung dengan menggunakan Act ivit y Based

Cost ing :

Tabel 2. 6. Kalkulasi biaya ber basis akt ivi t as (ABC) biaya unit

pr osedur t ahap ke dua

Pr oduk A

Over head

Kelompoik 1 = 40 x Rp 3.400

= Rp 136.000

Kelompok 2 = 20.000 x Rp 2,70

= Rp 54.000

Biaya over head t ot al

= Rp 190.000

Biaya ut ama

= Rp 100.000

Biaya manuf akt ur ing t ot al

= Rp

290.000

Unit yang dihasilkan

= Rp 20.000

Biaya unit =

000

.

20

000

.

290

Rp

= 14,50

Pr oduk B

Over head

Kelompoik 1 = 60 x Rp 3.400

= Rp

204.000

Kelompok 2 = 100.000 x Rp 2,70

= Rp 270.000

Biaya over head t ot al

= Rp

474.000

= Rp 500.000

= Rp 974.000

Unit yang dipr oduksi

= Rp 100.000

Biaya unit =

000

100

000

974

.

.

Rp= 9,74

Per bandingan Biaya Pr oduk

yang benar , yait u biaya yang paling t epat diant ar a ket iga yang disaj ikan

dalam t abel 2.7. ber ikut :

Tabel 2. 7. per bandingan biaya unit

Pr oduk A

Pr oduk B

-

Konvensional

a.

Tar if pabr ik secar a keselur uhan

b.

Tar if depar t ement al

-

Biaya ber basis akt ivit as (Act ivit y

Based Cost )

Rp 10,53

Rp 8,86

Rp 14,50

B AB III

BAB III

METODE PENELITIAN