ANALISIS PRODUKTIVITAS PERUSAHAAN MELALUI

PENGUKURAN INDEKS PERFORMANSI PERUSAHAAN

DAN APC

(AMERICAN PRODUCTIVITY CENTER)

PADA PT. AERO CATERING SERVICE (ACS)

JUANDA – SIDOARJO

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Memperoleh Gelar Sarjana Pada Fakultas Ilmu Sosial dan Ilmu Politik UPN “Veteran” Jatim

Oleh :

ERNIETA WIDYANINGTYAS 0742010043

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL“VETERAN”JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Produktivitas Perusahaan Melalui Pengukuran Indeks Performansi Perusahaan dan APC (American Productivity Center) pada PT. Aero Catering Service (ACS) Juanda – Sidoarjo”.

Skripsi ini disusun guna melengkapi salah satu persyaratan memperoleh Gelar Sarjana Sosial Program Studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa keberhasilan dalam pelaksanaan penelitian penulisan skripsi ini tidak akan berjalan lancar tanpa adanya bimbingan, dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih khususnya kepada Ibu Ir. Lisa Sulistyawati, MM selaku dosen pembimbing yang telah memberikan saran serta pengarahan sehingga penulisan skripsi penelitian ini dapat terselesaikan. Pada kesempatan ini, penulis juga ingin menyampaikan terima kasih kepada :

1. Ibu Hj. Dra. Suparwati, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak dan Ibu dosen Program Studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Kedua orang tua yang selalu memberikan dukungan baik moral maupun material sehingga dapat terselesaikan skripsi ini.

Dalam penyusunan skripsi ini, penulis menyadari masih banyak kekurangan dari segi teknis maupun segi materi penyusunannya, untuk itu penulis senantiasa bersedia dan terbuka menerima saran maupun kritik yang tentunya bersifat membangun dalam penyusunan skripsi ini.

Penulis berharap agar skripsi ini dapat memberikan manfaat bagi semua pihak. Akhir kata, penulis mengucapkan terima kasih dan semoga Allah SWT senantiasa memberikan petunjuk bagi kita semua. Amin.

Surabaya, Mei 2011

DAFTAR ISI

Halaman

HALAMAN PENGESAHAN ... i

HALAMAN PERSETUJUAN ... ii

KATA PENGANTAR ... iii

2.2.4 Penentuan Letak Fasilitas Produksi dalam Pabrik ... 13

2.2.4.1 Macam – Macam Layout ... 14

2.2.5 Faktor – Faktor yang Mempengaruhi Pemilihan Lokasi Pabrik ... 15

2.2.6 Manajemen Persediaan Bahan ... 16

2.2.7 Pengendalian Bahan (Material Handling)... 18

2.3 Ruang Lingkup Produktivitas ... 19

2.3.1 Pengertian Produktivitas ... 19

2.3.2 Produktivitas Perusahaan ... 20

2.3.3 Faktor-Faktor yang Mempengaruhi Produktivitas ... 21

2.3.4 Peningkatan Produktivitas ... 23

2.3.5 Pengukuran Produktivitas ... 24

2.3.5.1 Pengertian Pengukuran Produktivitas ... 24

2.3.5.2 Manfaat Pengukuran Produktivitas ... 25

2.3.5.3 Model - Model Pengukuran Produktivitas ... 26

2.3.6 Siklus Produktivitas ... 31

2.3.7 Ruang Lingkup Produktivitas ... 32

2.3.8 Profitabilitas ... 33

3.1 Definisi Operasional dan Pengukuran Variabel ... 47

3.2 Populasi, Sampel dan Teknik Penarikan Sampel ... 48

3.2.1 Populasi ... 48

3.2.2 Sampel ... 49

3.2.3 Teknik Penarikan Sampel ... 49

3.3 Teknik Pengumpulan Data ... 49

3.3.1 Jenis Data ... 49

3.3.2 Sumber Data ... 50

3.3.3 Pengumpulan Data ... 50

3.4 Teknik Analisis Data ... 51

BAB IV HASIL DAN PEMBAHASAN ... 56

4.1 Gambaran Umum Perusahaan ... 56

4.1.1 Sejarah Singkat Perusahaan ... 56

4.1.2 Visi dan Misi Perusahaan ... 57

4.1.3 Lokasi Perusahaan ... 58

4.1.4 Struktur Organisasi ... 59

4.1.5 Wewenang dan Tanggung Jawab ... 60

4.1.6 Tanggung Jawab Manajemen ... 64

4.1.6.1 Komitmen Manajemen ... 64

4.1.6.2 Fokus Terhadap Pelanggan ... 64

4.1.6.3 Kebijakan Mutu dan Keamanan Pangan... 64

4.1.6.4 Sasaran Mutu dan Keamanan Pangan Induk Perusahaan ... 65

4.1.6.5 Sasaran Mutu dan Keamanan Pangan Unit ... 66

4.1.6.6 Perencanaan Sistem Manajemen Mutu ISO 9001 : 2008 dan Keamanan Pangan ISO 22000 : 2005 (HACCP). ... 66

4.1.7 Tinjauan Manajemen (Management Review)... 66

4.1.7.1 Masukkan Untuk Tinjauan Manajemen ... 67

4.1.7.2 Hasil/Keluaran Dari Tinjauan Manajemen ... 68

4.1.8 Komunikasi ... 68

4.1.8.1 Komunikasi Internal ... 68

4.1.8.2 Komunikasi Eksternal ... 69

4.1.9 Manajemen Sumber Daya ... 69

4.1.9.1 Kompetensi, Kesadaran dan Pelatihan ... 70

4.1.9.2 Infrastruktur ... 71

4.1.10 Panduan Sistem Manajemen Mutu dan Keamanan Pangan . 72 4.1.10.1 Ruang Lingkup Sistem Manajemen Mutu dan Keamanan Pangan ... 72

4.1.11 Proses yang Berkaitan dengan Pelanggan ... 76

4.1.11.1 Tinjauan Terhadap Persyaratan yang Berkaitan dengan Produk ... 76

4.1.11.2 Komunikasi Pelanggan ... 77

4.1.12 Proses Pembelian ... 78

4.1.12.1 Informasi Pembelian ... 78

4.1.12.2 Verifikasi produk yang dibeli ... 79

4.1.13 Withdrawal ... 79

4.1.14 Pengukuran, Analisa dan Perbaikan ... 80

4.1.14.1 Pemantauan dan Pengukuran ... 80

4.1.14.2 Pengendalian Produk yang Tidak Sesuai dan Keluhan Pelanggan ... 81

4.1.14.3 Analisa Data... 81

4.1.14.4 Perbaikan terus menerus ... 82

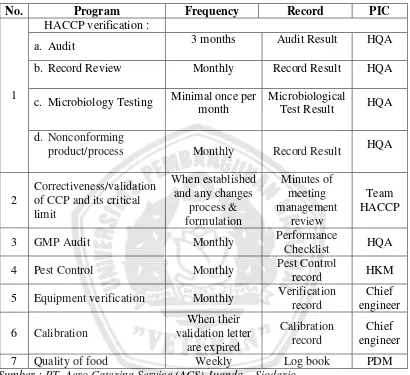

4.1.15 Jadwal Verifikasi ... 84

4.1.16 Proses Bisnis Aerofood ACS Inflight Catering ... 85

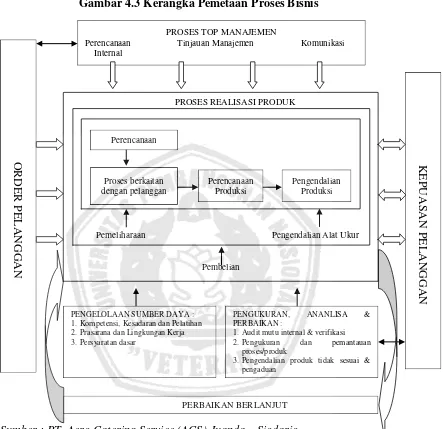

4.1.16.1 Kerangka Pemetaan Proses Bisnis ... 86

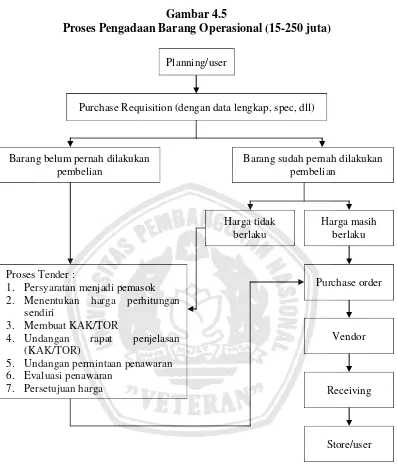

4.1.16.2 Proses Pengadaan Barang Operasional ... 87

4.1.16.3 Deskripsi Bahan Baku Catering... 90

4.1.16.4 Order Center ... 95

4.1.16.5 FIFO System ... 96

4.1.16.6 Prosedur Produksi ... 97

4.1.16.7 Handling Catering Supllies and Logistic ... 98

4.1.16.8 Distribution and Limitation Load ... 99

4.1.16.9 Penanganan Limbah Padat dan Cair ... 99

4.2 Penyajian Data ... 101

4.2.1 Data Jumlah Tenaga Kerja ... 101

4.2.2 Data Jumlah Mesin ... 102

4.2.3 Data Jumlah Bahan Baku ... 103

4.3.1 Analisis Produktivitas Parsial ... 106

4.3.1.1 Produktivitas Tenaga Kerja ... 106

4.3.1.2 Produktivitas Mesin ... 107

4.3.1.3 Produktivitas Bahan Baku ... 108

4.3.2 Analisis Produktivitas Total ... 109

4.3.3 Indeks Produktivitas ... 110

4.3.3.1 Indeks Produktivitas Tenaga Kerja ... 110

4.3.3.2 Indeks Produktivitas Mesin ... 111

4.3.3.3 Indeks Produktivitas Bahan Baku ... 111

4.3.3.4 Indeks Performansi (Output – Input) ... 112

4.3.4 Indeks Profitabilitas ... 112

4.4 Pembahasan ... 113

BAB V KESIMPULAN DAN SARAN ... 115

5.1 Kesimpulan ... 115

5.2 Saran ... 116

DAFTAR TABEL

Halaman

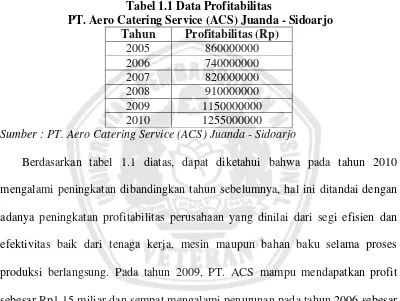

Tabel 1.1 Data Profitabilitas PT. Aero Catering Service (ACS) Juanda

– Sidoarjo ... 3

Tabel 4.1 Jadwal Verifikasi ... 84

Tabel 4.2 Deskripsi Bahan Baku, Ingredient dan Bahan Kontak dengan Produk ... 90

Tabel 4.3 Jumlah Tenaga Kerja PT. Aero Catering Service (ACS) Juanda – Sidoarjo ... 101

Tabel 4.4 Jumlah Mesin PT. Aero Catering Service (ACS) Juanda – Sidoarjo ... 102

Tabel 4.5 Jumlah Bahan Baku PT. Aero Catering Service (ACS) Juanda – Sidoarjo ... 103

Tabel 4.6 Jumlah Output PT. Aero Catering Service (ACS) Juanda – Sidoarjo ... 104

Tabel 4.7 Data Input Output PT. Aero Catering Service (ACS) Juanda – Sidoarjo Periode Bulan Februari dan Maret 2011... 105

Tabel 4.8 Rekapitulasi Data Mengenai Produktivitas Tenaga Kerja ... 106

Tabel 4.9 Rekapitulasi Data Mengenai Produktivitas Mesin ... 107

Tabel 4.10 Rekapitulasi Data Mengenai Produktivitas Bahan Baku ... 108

Tabel 4.11 Rekapitulasi Data Mengenai Produktivitas Total ... 109

DAFTAR GAMBAR

Halaman

Gambar 2.1 Strategi Peningkatan Produktivitas dan Profitabilitas ... 20

Gambar 2.2 Siklus Produktivitas... 31

Gambar 2.3 Kerangka Berpikir ... 44

Gambar 4.1 Struktur Organisasi ... 59

Gambar 4.2 Bagan Diagram Proses Bisnis Aerofood ACS Inflight Catering ... 85

Gambar 4.3 Kerangka Pemetaan Proses Bisnis ... 86

Gambar 4.4 Proses Pengadaan Barang Operasional (0-15 juta) ... 87

Gambar 4.5 Proses Pengadaan Barang Operasional (15-250 juta) ... 88

Abstraksi

ERNIETA WIDYANINGTYAS, ANALISIS PRODUKTIVITAS

PERUSAHAAN MELALUI PENGUKURAN INDEKS PERFORMANSI PERUSAHAAN DAN APC (AMERICAN PRODUCTIVITY CENTER) PADA PT. AERO CATERING SERVICE (ACS) JUANDA - SIDOARJO

PT. Aero Catering Service (ACS) adalah salah satu perusahaan catering yang menyediakan jasa makanan dan minuman bagi jasa penerbangan domestik maupun internasional. Salah satu faktor yang menentukan bagi perkembangan perusahaan adalah dengan memperhatikan produktivitas perusahaan yaitu mengendalikan dan menekan banyaknya input yang digunakan seperti tenaga kerja, mesin dan bahan baku untuk memperoleh output yang semaksimal mungkin. Dengan memperhatikan segi kualitas baik harga maupun rasa dari setiap produk yang disajikan kepada costumer airline dapat memberikan prestise tersendiri bagi PT. Aero Catering Service (ACS) sebagai salah satu perusahaan catering jasa penerbangan. Oleh karena itu, dalam kondisi apapun perusahaan selalu menginginkan produktivitasnya tetap tinggi agar diperoleh profitabilitas yang tinggi pula demi kelangsungan hidup perusahaan. Pengukuran produktivitas merupakan suatu cara untuk meningkatkan produktivitas serta menghitung indeks produktivitas agar dapat diketahui indeks profitabilitas yang diperoleh. Dengan menganalisa secara parsial maupun total dari masing – masing input, kita dapat mengetahui penyebab tinggi rendahnya produktivitas perusahaan agar lebih baik di masa mendatang. Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis tingkat produktivitas dari masing – masing input tenaga kerja, mesin dan bahan baku terhadap profitabilitas perusahaan.

Variabel penelitian yang digunakan adalah input tenaga kerja, mesin dan bahan baku terhadap output yang dihasilkan perusahaan dengan menggunakan sampel penelitian yaitu seluruh data masa produksi bulan Februari dan Maret 2011, sumber data diperoleh dari PT. Aero Catering Service (ACS) Juanda – Sidoarjo. Teknik analisis yang digunakan adalah model pengukuran produktivitas parsial dan produktivitas total, model pengukuran indeks performansi perusahaan Marvin E. Mundel dan profitabilitas dengan model APC (American Productivity Center).

Hasil analisis data menunjukkan bahwa tingkat produktivitas parsial dari input tenaga kerja, mesin dan bahan baku mengalami fluktuasi. Produktivitas total mengalami peningkatan dari bulan sebelumnya yang berpengaruh terhadap meningkatnya profitabiltas perusahaan.

Abstract

ERNIETA WIDYANINGTYAS, PRODUCTIVITY ANALISYS BY

PERFORMANCE MEASURING INDEX AND APC (AMERICAN PRODUCTIVITY CENTER) AT PT. AERO CATERING SERVICE (ACS) JUANDA – SIDOARJO

PT. Aero Catering Service (ACS) is one of the catering industry which is food and beverages supply for domestic and international flight. One of the factor to establish for indsutry development is productivity concern with press and handling input as use like labours, machine and materials to get output as useful as possible. With observe price and taste quality side from all of the product offered to costumer airline can give the prestige for PT. Aero Catering Service (ACS) as one of the flight catering industry. Therefore, industry wish for the productivity always high in every condition to get high profit for industry viability. Productivity measurement is one of the way to increase productivity with calculate productivity index to might be find out of profitability index. With partial and total analyzing each of input, we’ll get to know cause of high low industry productivity to be the better one in the future. The research purpose is to find out and productivity level analyzing from each labours, machine and materials input to industry profitability.

Variable as used in research is labours, machine and materials to retained earnings industry output with research sample from all of the data production time in February and March 2011, sources of data get from PT. Aero Catering Service (ACS) Juanda – Sidoarjo. Analysis technique as used in is partial and total productivity measuring model, industry performance measuring index model Marvin E. Mundel, and profitability with APC (American Productivity Center) model.

Analysis data result refer that partial productivity level from labours, machine and materials input getting fluctuation. Total productivity getting increase from the previous month which is influential to increase industry profitability.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Makanan merupakan salah satu jenis kebutuhan pokok bagi manusia yang

harus terpenuhi. Makanan merupakan prospek bisnis usaha yang menguntungkan.

Usaha produksi makanan dapat juga menunjang kelangsungan hidup manusia dan

membantu berkembangnya perekonomian negara. Dengan memaksimalkan output

perusahaan pada industri makanan dengan menekan input atau sumber daya yang

ada, produktivitas perusahaan akan semakin meningkat. Manfaat peningkatan

produktivitas bagi usaha industri makanan adalah meningkatkan profitabilitas

perusahaan dan mampu bersaing di pasar global.

Usaha catering merupakan perkembangan dari bisnis produksi makanan yang

secara umum dapat dibagi dalam beberapa jenis antara lain catering pesta,

catering penerbangan dan saat ini telah banyak juga penyedia catering diet. Usaha

catering telah berkembang dan merambah hingga ke jasa penerbangan. Dalam

jasa penerbangan, pelayanan kebutuhan akan produksi makanan sangat

diutamakan. Seperti halnya dengan usaha catering lainnya, produk catering

penerbangan ini juga sangat memperhatikan dari segi kualitas maupun kuantitas.

Tujuan utama dari suatu perusahaan adalah mendapatkan profit yang

maksimal, begitu pula dengan PT. Aero Catering Service (ACS) di Juanda -

Sidoarjo. Produktivitas diperlukan bagi perusahaan untuk dapat mengetahui

2

berhasil dihemat. Secara teknis, produktivitas mengandung pengertian mengenai

perbandingan antara hasil yang dicapai dengan keseluruhan sumber daya yang

telah digunakan selama proses produksi berlangsung, seberapa besar output yang

dapat dihasilkan dengan input yang sedikit. Oleh karena itu, dalam kondisi apapun

perusahaan selalu menginginkan produktivitasnya tetap tinggi, guna memperoleh

profitabilitas perusahaan sehingga mampu menjaga kelangsungan hidup

perusahaan. Untuk itu, perlu dilakukan pengukuran produktivitas pada perusahaan

untuk menilai kinerja perusahaan dan juga untuk memperbaiki produktivitas

perusahaan itu sendiri.

Perusahaan penerbangan Garuda Indonesia kini memiliki Aerowisata

Catering Services, jasa katering terbesar di Indonesia yang mampu memproduksi

hingga ribuan porsi per hari. PT. Aero Catering Service (ACS) merupakan salah

satu unit usaha dari PT. Aerowisata yang juga anak perusahaan Garuda Indonesia

yang bergerak dalam bisnis catering untuk penerbangan. Saat ini, Aerofood ACS

memiliki lebih dari 400 karyawan yang melayani jasa boga kepada 9 maskapai

penerbangan domestik maupun internasional serta menyediakan berbagai layanan

boga lainnya (industrial catering, inflight logistics & distribution services). ACS

telah memperoleh sertifikasi standar halal oleh pihak otoritas di Indonesia dan

Manajemen Mutu ISO 9001 : 2008 juga Keamanan Pangan ISO 22000 : 2005

(HACCP). Aerofood ACS selalu berupaya memposisikan diri dengan kualitas

layanan berstandar internasional yang kreatif, inovatif dan cemerlang sekaligus

3

Produktivitas PT. ACS mengalami fluktuatif dari tahun ke tahun dan

menunjukkan perbaikan yang signifikan dalam mengimplementasikan tata kelola

perusahaan yang baik. Untuk lebih jelasnya berikut ini merupakan data

profitabilitas perusahaan yang diperoleh PT. Aero Catering Service (ACS) pada

tahun 2005 – 2010 :

Tabel 1.1 Data Profitabilitas

PT. Aero Catering Service (ACS) Juanda - Sidoarjo Tahun Profitabilitas (Rp)

2005 860000000

Sumber : PT. Aero Catering Service (ACS) Juanda - Sidoarjo

Berdasarkan tabel 1.1 diatas, dapat diketahui bahwa pada tahun 2010

mengalami peningkatan dibandingkan tahun sebelumnya, hal ini ditandai dengan

adanya peningkatan profitabilitas perusahaan yang dinilai dari segi efisien dan

efektivitas baik dari tenaga kerja, mesin maupun bahan baku selama proses

produksi berlangsung. Pada tahun 2009, PT. ACS mampu mendapatkan profit

sebesar Rp1,15 miliar dan sempat mengalami penurunan pada tahun 2006 sebesar

740 juta dari tahun produksi 2005 sebesar 860 juta. Dalam meningkatkan

produktivitas perusahaan, baik tenaga kerja, mesin maupun bahan baku

perusahaan ini selain memiliki jiwa profesional tapi juga mempunyai SDM yang

terus mengembangkan kemampuannya sesuai tuntutan pasar.

Kompetensi SDM di perusahaan perlu ditingkatkan untuk bisa memberikan

4

yang sangat bersentuhan dengan aspek manusia dan pelayanan yang diberikannya.

Dengan dapur berkelas internasional dan fasilitas serta peralatan penguji makanan

yang berteknologi tinggi, Aerofood ACS menyediakan makanan yang disesuaikan

dengan standar kualitas yang tinggi dari maskapai domestik dan internasional.

Berdasarkan latar belakang tersebut ditetapkan judul “Analisis

Produktivitas Perusahaan Melalui Pengukuran Indeks Performansi

Perusahaan dan APC (American Productivity Center) pada PT. Aero Catering

Service (ACS) Juanda – Sidoarjo”.

1.2 Perumusan Masalah

1. Bagaimanakah produktivitas parsial dari produktivitas tenaga kerja,

produktivitas mesin, produktivitas bahan baku (beras, sayur dan ikan) pada

PT. Aero Catering Service (ACS) di Juanda – Sidoarjo?

2. Bagaimanakah produktivitas total perusahaan dari penggunaan dari input –

input produksi pada PT. Aero Catering Service (ACS) di Juanda – Sidoarjo ?

3. Bagaimanakah peningkatan indeks produktivitas perusahaan pada PT. Aero

Catering Service (ACS) di Juanda – Sidoarjo?

4. Berapa besar tingkat profitabilitas yang diperoleh perusahaan pada PT. Aero

5

1.3 Tujuan Penelitian

1. Untuk mengetahui dan menganalisis produktivitas parsial perusahaan

berdasarkan produktivitas tenaga kerja, produktivitas mesin, produktivitas

bahan baku (beras, sayur dan ikan) pada PT. Aero Catering Service (ACS) di

Juanda – Sidoarjo.

2. Untuk mengetahui dan menganalisis produktivitas total perusahaan dari

penggunaan input – input produksi pada PT. Aero Catering Service (ACS) di

Juanda – Sidoarjo.

3. Untuk mengetahui dan menganalisis peningkatan indeks produktivitas

perusahaan pada PT. Aero Catering Service (ACS) di Juanda – Sidoarjo.

4. Untuk mengetahui dan menganalisis tingkat profitabilitas yang diperoleh

perusahaan pada PT. Aero Catering Service (ACS) di Juanda – Sidoarjo.

1.4 Manfaat Penelitian

1. Secara Teoritis

Dapat menambah pengetahuan dan wawasan khususnya mengenai

manajemen produktivitas.

2. Secara Praktis

Hasil penelitian ini diharapkan dapat memberikan masukan atau saran bagi

manajemen perusahaan yang akan melakukan keputusan dalam meningkatkan

produktivitas perusahaan di masa yang akan datang serta sebagai referensi

penelitian yang akan datang dengan materi yang berhubungan dengan

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Manajemen Produksi

Kegiatan-kegiatan manajemen produksi dan operasi tidak hanya menyangkut

pemrosesan atau manufacturing berbagai barang saja, akan tetapi dalam

kenyataannya berkembang pula perusahaan-perusahaan lain yaitu dibidang jasa

seperti asuransi, transportasi, bisnis perbankan dan berbagai bidang jasa lainnya.

Manajemen produksi menurut Sofyan Assauri ( 2004 : 12 ) adalah kegiatan

untuk mengatur dan mengkoordinasikan penggunaan sumber-sumber daya alat

dan sumber-sumber daya dana serta bahan secara efektif dan efisien untuk

menciptakan dan menambah kegunaan suatu barang atau jasa. Dengan pengertian

ini, maka dalam istilah manajemen tercakup semua kegiatan atau aktivitas yang

menghasilkan barang atau jasa, serta kegiatan-kegiatan yang mendukung atau

menunjang usaha untuk menghasilkan barang atau jasa tersebut.

Manajemen menurut Handoko ( 2000 : 3 ) merupakan usaha-usaha

pengelolaan secara optimal penggunaan faktor-faktor produksi dalam proses

transformasi bahan mentah dan tenaga kerja menjadi berbagai produk dan jasa.

Dari beberapa pendapat ahli diatas, dapat disimpulkan bahwa manajemen

produksi merupakan proses kegiatan untuk mengadakan perencanaan,

pengorganisasian, pengarahan, pengkoordiansian dari produksi serta proses

7

2.1.1 Fungsi Dasar Manajemen Produksi

Menurut Ahyari ( 2001 : 27 ) membagi empat fungsi dasar manajemen

prdouksi, yaitu :

1. Perencanaan (Planning) adalah memikirkan apa yang akan dikerjakan dengan

sumber yang dimiliki. Perencanaan dilakukan untuk menentukan tujuan

perusahaan secara keseluruhan dan cara terbaik untuk memenuhi tujuan

tersebut.

2. Pengorganisasian (Organizing) dilaukan dengan tujuan membagi suatu

kegiatan besar menjadi kegiatan-kegiatan yang lebih kecil. Pengorganisasian

dapat dilakukan dengan cara menentukan tugas apa yang harus dikerjakan,

siapa yang harus mengerjakannya, bagaimana tugas-tugas tersebut dikerjakan

dan siapa yang bertanggung jawab atas tugas tersebut.

3. Pengarahan (Directing) adalah suatu tindakan untuk mengusahakan agar

semua anggota kelompok berusaha untuk mencapai sasaran sesuai dengan

perencanaan manajerial dan usaha-usaha organisasi.

4. Pengevaluasian (Evaluating) adalah proses pengawasan dan pengendalian

performa untuk memastikan bahwa jalannya perusahaan sesuai dengan

rencana yang telah ditetapkan. Seorang manajer dalam hal ini dituntut untuk

dapat memecahkan masalah yang terdapat dalam kegiatan operasional agar

8

2.1.2 Tujuan Manajemen Produksi

Menurut Sukanto ( 2000 : 2 ) adalah memproduksi atau mengatur produksi

barang dan jasa dalam jumlah kualitas harga, waktu serta tempat tertentu sesuai

dengan kebutuhan konsumen.

Sedangkan tujuan manajemen produksi menurut Assauri ( 2004 : 23 ) adalah

kegiatan atau usaha yang dilakukan dengan menggunakan peralatan, sehingga

masukan atau input dapat diolah menjadi pengeluaran yang berupa barang atau

jasa yang akhirnya dapat dijual kepada para konsumen untuk memungkinkan

perusahaan dapat memperoleh keuntungan.

Dari pendapat ahli diatas dapat disimpulkan bahwa tujuan manajemen

produksi ialah memproduksi atau mengatur barang dan jasa dalam jumlah

kualitas, harga, waktu serta dampak yang sesuai dengan kebutuhan konsumen.

2.2 Pengertian Produksi

Produksi adalah semua kegiatan untuk menciptakan dan menambah kegunaan

suatu barang atau jasa, dengan memanfaatkan sumber-sumber produksi yang

tersedia.

Produksi adalah setiap kegiatan atau usaha manusia untuk membuat dan

mengolah barang atau jasa dagangan untuk mempertinggi kuantitas manusia dan

kuantitas suatu barang atau jasa untuk memenuhi kebutuhan manusia (Ms.

9

2.2.1 Fungsi Produksi

Empat fungsi terpenting dalam fungsi produksi adalah :

1. Proses pengolahan, merupakan metode atau tekhnik yang digunakan

untuk pengolahan masukan ( input ).

2. Jasa - jasa penunjang merupakan sarana yang berupa pengorganisasian

yang perlu untuk penetapan teknik dan metode yang akan dijalankan

sehingga proses pengolahan dapat dilaksanakan secara efektif dan

efisien.

3. Perencanaan merupakan penetapan keterkaitan dan pengorganisaian dari

kegiatan produksi dan operasi yang akan dilakukan dalam suatu dasar

waktu atau periode tertentu.

4. Pengendalian atau pengawasan merupakan fungsi untuk menjamin

terlaksananya kegiatan sesuai dengan yang direncanakan sehingga

maksud dan tujuan untuk penggunaan dan pengolahan masukan ( input )

pada kenyataanya dapat dilaksanakan.

2.2.2 Tipe Proses Produksi

Tipe proses produksi ditinjau dari arus bahan mentah sampai menjad barang

jadi dapat dibagi menjadi 2 tipe yaitu :

1. Proses produksi terus menerus ( lini / continous process ) atau urutan

yang selalu sama dalam pelaksanaan proses produksi, pada umumnya

produk yang dihasilkan bersifat homogen ( satu macam ) dan tidak

10

2. Proses produksi yang terputus – putus ( intermintent process ) yaitu

proses produksi yang arus prosesnya ada dalam perusahaan tidak selalu

sama, pada umumnya produk yang dihasilkan bersifat heterogen ( lebih

dari satu macam ) dan tergantung pada spesifikasi yang diminta

pembeli.

2.2.3 Pengawasan Produksi

Sofyan Assauri ( 2001 : 147 ) menyatakan tentang arti dari pengawasan

produksi merupakan untuk mengkoordinasi aktivitas pengerjaan atau

pengelolaan agar waktu penyelesaian yang telah ditentukan terlebih dahulu

dapat dicapai dengan efektif dan efisien.

Adapun pengawasan yang perlu dilaksanakan didalam pengendalian

produksi sebagai berikut :

1. Pengawasan Proses Produksi

Yaitu menentukan kapan waktu terselesaikannya proses produksi yang

benar dan dapat dipertanggungjawabkan.

2. Pengawasan Bahan Baku

Merupakan faktor yang sangat penting keterlambatan penyediaan bahan

baku mengakibatkan proses produksi perusahaan mengalami kemacetan.

3. Pengawasan Tenaga Kerja

Dipergunakan sebagai mengawasi tenaga kerja didalam melaksanakan

pekerjaan di bagian produksi agar dapat berkonsentrasi pada produk

11

4. Pengawasan Biaya Produksi

Tanpa adanya pengendalian dalam biaya produksi maka akan menjadi

pemborosan yang menyebabkan cost product menjadi tinggi sehingga

pada akhirnya akan mempengaruhi harga penjualan dan menempatkan

perusahaan didalam posisi persaingan.

5. Pengawasan Kualitas Produk

Sebelum proses berlangsung produk diteliti terlebih dahulu agar produk

yang dihasilkan bermutu tinggi.

6. Pemeliharaan

Peralatan yang setiap hari dipakai untuk proses produksi harus

membutuhkan pemeliharaan yang baik ( lebih insentif ) agar tidak

mengalami kemacetan dalam proses produksi. Perawatan pada cetakan

(matras), pembersihan cetakan, melihat fasilitas dalam proses produksi

yang perlu adanya perbaikan.

2.2.3.1 Fungsi Pengawasan Produksi

Sofyan Assauri ( 2001 : 149 ) mengatakan untuk dapat menjalankan

pengawasan dengan sempurna dan efektif, maka pengawasan produksi yang

dilakukan hendaknya mempunyai fungsi sebagai berikut :

1. Routing

Adalah fungsi yang menentukan dan mengatur urutan kegiatan pekerjaan

12

dipersiapkan untuk diproses menjadi barang jadi. Routing ini merupakan

dasar dari fungsi scheduling dan dispatching.

2. Loading

Adalah penentuan dan pengaturan muatan pekerjaan ( work load ) pada

masing – masing pusat pekerjaan ( work centre ) sehingga dapat

ditentukan berapa lama waktu yang diperlukan pada setiap operasi tanpa

adanya penundaan atau keterlambatan ( time delay ). Loading merupakan

dasar penetuan scheduling.

3. Scheduling

Merupakan pengkoordinasian tentang waktu dalam kegiatan berproduksi

sehingga dapat diadakan pengalokasian bahan – bahan baku dan bahan –

bahan pembantu serta kelengkapan kepada fasilitas – fasilitas atau bagian

– bagian pengolahan dalam pabrik pada waktu yang telah ditentukan.

4. Dispatching

Meliputi pelaksanaan dari semua rencana dan pengaturan dalam bidang

routing dan scheduling. Sebagian besar kegiatan dalam dispatching ini

terdiri dari penyampaian perintah kepada bagian pengolahan yang

dilakukan sesuai dengan schedul dan urutan pekerjaan yang telah

ditentukan. Apabila segala sesuatu telah ditentukan dan pemuatan

(loading) pekerjaan ke operasi telah dimulai, maka petugas pengawasan

produksi bertanggung jawab memberitahukan kepada petugas operasi

mengenai :

13

b. Waktu penyelesaian yang direncanakan.

c. Laporan penilaian perkembangan dari pekerjaan tersebut.

5. Follow Up

Adalah fungsi penelitian dan pengecekan terhadap semua aspek yang

mempengaruhi kelancaran kegiatan produksi. Follow up ini mencakup usaha -

usaha untuk mendapatkan bahan baku yang tidak tersedia tetapi dibutuhkan,

mencari supplier yang paling baik untuk mendapatkan bahan - bahan baku

tersebut, juga meneliti mesin - mesin dan peralatan yang diperlukan serta

mengenai penjualan apakah hasilnya baik atau buruk. Kesemuannya itu

dilakukan dengan tujuan agar hal - hal tersebut tidak mengganggu

kelancaran didalam produksi.

2.2.4 Penentuan Letak Fasilitas Produksi dalam Pabrik

Layout fasilitas produksi merupakan keseluruhan bentuk dan

penempatan fasilitas – fasilitas yang diperlukan di dalam proses produksi. Di

dalam berproduksi diperlukan peralatan – peralatan, perlengkapan –

perlengkapan, mesin – mesin atau fasilitas – fasilitas produksi. Fasilitas –

fasilitas tersebut harus diatur sesuai dengan kebutuhan proses produksi

sehingga hasil produksi dapat di produksi dengan jumlah dan kualitas yang

sesuai, dapat diselesaikan tepat pada waktunya dan dengan biaya yang

minim. Perencanaan layout pabrik merupakan pemilihan secara optimum

14

penyimpanan dan fasilitas servis, bersama – sama dengan penentuan bentuk

gedung pabriknya.

Jadi tujuan pengaturan layout fasilitas yang baik itu adalah :

1. Memaksimimkan pemanfaatan peralatan pabrik.

2. Meminimumkan kebutuhan tenaga kerja.

3. Mengusahakan agar aliran bahan dan produk itu lancar.

4. Meminimumkan hambatan pada kesehatan.

5. Meminimumkan usaha membawa bahan.

6. Memaksimumkan pemanfaatan ruang yang tersedia.

7. Memaksimumkan keluwesan menghindari hambatan operasi dan tempat

yang terlalu padat.

8. Memberikan kesempatan berkomunikasi bagi para karyawan dengan

menempatkan mesin dan proses secara benar.

9. Memaksimumkan hasil produksi.

2.2.4.1 Macam – Macam Layout

Jenis atau macam layout dapat dibagi menjadi tiga yaitu :

1. Layout proses atau fungsional ( Process / Fungtional Layout )

Dalam layout proses mesin – mesin dan peralatan – peralatan yang

mempunyai fungsi yang sama dikelompokkan dan ditempatkan dalam

15

2. Layout produk atau garis ( Product / Line Layout )

Didalam layout produk mesin – mesin dan perlengkapan – perlengkapan

disusun berdasarkan urutan operasi yang diperlukan bagi produk yang

dibuat.

3. Layout kelompok ( Group Layout )

Layout kelompok memisahkan daerah serta sekelompok mesin yang

membuat serangkaian komponen yang memerlukan pemprosesan yang

sama.

2.2.5 Faktor – Faktor Yang Mempengaruhi Pemilihan Lokasi Pabrik

1. Lingkungan Masyarakat

Kesediaan masyarakat suatu daerah dalam menerima konsekuensi baik

positif maupun negatif didirikannya suatu pabrik di daerah tersebut.

2. Sumber Daya Alam

Biaya produksi akan sangat dipengaruhi oleh tinggi rendahnya harga

bahan. Harga bahan tersebut dipengaruhi oleh pendistribusian bahan ke

pabrik, sehingga apabila suatu pabrik terletak jauh dari sumber daya

alam maka akan semakin tinggi pula biaya pengangkutan dan

pendistribusiannya.

3. Sumber Daya Manusia

Tersedianya tenaga baik terdidik ataupun tenaga terlatih yang cukup

banyak merupakan factor yang penting. Didalam penentuan lokasi

16

kemungkinan tersedianya tenaga – tenaga di sekitar daerah yang akan

dipilih sebagai alternatif lokasi pabrik.

4. Pasar

Seperti halnya bahan dasar biaya distribusi perlu ditambahkan pula pada

harga barang – barang jadi. Apakah produk itu merupakan barang yang

harus dijual kepada konsumen yang sangat luas ataukah hanya akan di

jual kepada sebagian kecil masyarakat. Pendistribusian dan transportasi

barang – barang hasil produksi tersebut dari pabrik pada konsumen perlu

diperhatikan lokasi yang tepat.

2.2.6 Manajemen Persediaan Bahan

Menurut Agus Ahyari ( 2002 : 149 ) perlunya persediaan bahan baku di

dalam perusahaan digunakan untuk tidak memperlambat pelaksanaan proses

produksi. Bahan baku didatangkan dari pabrik. Di dalam pembelian suatu

bahan baku tidak dapat dibeli atau didatangkan secara satu per satu dalam

jumlah unit yang diperlukan pada saat bahan tersebut akan dipergunakan

untuk proses produksi dalam perusahaan yang bersangkutan dalam beberapa

17

2.2.6.1 Fungsi Persediaan Bahan

1. Menghilangkan resiko keterlambatan pengiriman bahan baku yang

dibutuhkan oleh perusahaan. Seandainya terjadi keterlambatan maka

perusahaan dapat memanfaatkan persediaan yang ada sambil menunggu

bahan baku y ang dikirim dari pemasok.

2. Menghilangkan resiko jika material yang dipesan tidak baik sehingga

harus dikembalikan.

3. Untuk menyimpan bahan baku yang dihasilkan disimpan dalam gudang,

sebab akan menghindari naiknya harga bahan baku yang mengikuti arus

kenaikan valuta asing.

4. Mempertahankan stabilitas produk dan menjamin kelancaran arus

produksi.

5. Mencapai produk yang seoptimal mungkin sesuai keinginan perusahaan

yang dapat diterima konsumen.

2.2.6.2 Jenis – Jenis Persediaan Bahan

1. Batch Stock / Lot Size Inventory yaitu persediaan yang diadakan karena

kita membeli atau membuat barang dalam jumlah yang dibutuhkan pada

saat itu.

2. Fluctuation Stock yaitu sebagai persediaan yang diadakan untuk

menghadapi fluktuasi permintaan konsumen yang tidak dapat

diramalkan. Dalam hal ini perusahaan mengadakan persediaan untuk

18

3. Anticipation Stock yaitu persediaan yang diadakan untuk menghadapi

fluktuasi permintaan yang dapat diramalkan berdasarkan pola musiman

yang terdapat satu tahun untuk menghadapi penggunaan penjualan serta

permintaan meningkat.

2.2.7 Pengendalian Bahan (Material Handling)

Material Handling adalah suatu seni dan ilmu untuk memindahkan,

membungkus dan menyimpan bahan – bahan dalam segala bentuk.

Tujuan dari pemindahan bahan ini adalah mencapai pemindahan bahan

– bahan yang tertib dan teratur dengan memenuhi syarat yang telah

ditentukan dan yang lebih penting lagi adalah mencapai biaya yang rendah.

Penurunan biaya material handling dapat diusahakan dengan cara :

1. Pengurangan jumlah dan jarak pengangkutan.

2. Pengurangan waktu yang dibutuhkan didalam pengangkutan bahan.

3. Pemilihan alat pengangkutan bahan yang tepat.

Keuntungan yang diperoleh :

1. Menekan biaya pengendalian bahan – bahan.

2. Memperlancar perpindahan bahan – bahan.

3. Pemanfaatan luas ruang secara maksimal.

4. Mengurangi kerusakan bahan.

19

2.3 Ruang Lingkup Produktivitas

2.3.1 Pengertian Produktivitas

Produktivitas menurut Heizer dan Render (2005) adalah perbandingan

antara output (barang dan jasa) dibagi input (sumber daya seperti tenaga kerja dan

modal).

Menurut Kisdarto Atmosoeprapto (2000 : 1) menyatakan produktivitas

adalah perbandingan antara keluaran (output) yang dicapai dengan masukan

(input) yang diberikan. Produktivitas juga merupakan hasil dari pengelolaan

masukan dan pencapaian sasaran. Efektivitas dan efisiensi yang tinggi akan

menghasilkan produktivitas yang tinggi pula.

Produktivitas diartikan sebagai tingkatan efisiensi dalam memproduksi

barang-barang atau jasa-jasa. Produktivitas juga dapat diartikan sebagai

perbandingan ukuran harga bagi masukan dan hasil serta perbedaan antara

kumpulan jumlah pengeluaran dan pemasukan yang dinyatakan dalam satu-satuan

unit.

Dari beberapa definisi tersebut diatas, dapat disimpulkan bahwa

produktivitas adalah perbandingan antara output/keluaran dibanding

input/masukan dengan menggunakan sumber daya yang ada di perusahaan secara

20

2.3.2 Produktivitas Perusahaan

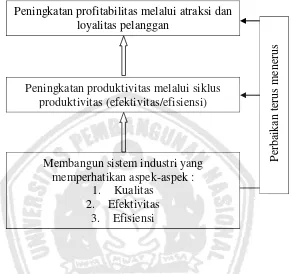

Gambar 2.1 Strategi Peningkatan Produktivitas dan Profitabilitas

Produktivitas perusahaan membangun suatu industri yang memperhatikan

secara terfokus pada aspek – aspek kualitas, efektivitas dan efisiensi pemanfaatan

sumber daya (input) dalam memproduksi output. Efektivitas adalah merupakan

derajat pencapaian tujuan output dari sistem produksi dan efisiensi adalah ukuran

yang menunjuk sejauh mana sumber-sumber daya digunakan dalam proses

produksi untuk menghasilkan output. Indikator dari keberhasilan sistem industri

dipantau melalui pengukuran produktivitas dan profitabilitas secara terus –

menerus, dimana pengukuran produktivitas memberikan informasi mengenai

masalah internal sedangkan pengukuran profitabilitas memberikan informasi

mengenai masalah eksternal perusahaan pada industri sejenis yang menghasilkan Peningkatan profitabilitas melalui atraksi dan

loyalitas pelanggan

Peningkatan produktivitas melalui siklus produktivitas (efektivitas/efisiensi)

21

produk serupa serta meningkatkan daya saing dari produk yang dihasilkan di

pasar global yang kompetitif. Dengan membangun aspek-aspek tersebut dapat

meningkatkan produktivitas perusahaan serta dapat meningkatkan profitabilitas

melalui atraksi dan loyalitas pelanggan.

Vincent Gaspersz menyatakan hubungan antara profitabilitas dan

produktivitas. “Jika perusahaan memiliki tingkat profitabilitas yang tinggi

sedangkan tingkat produktivitasnya rendah, maka yang akan terjadi adalah tingkat

profitabilitas tidak akan berlanjut dalam jangka panjang, dalam jangka panjang

produktivitas yang rendah akan menggerogoti keuntungan perusahaan”.

Profitabilitas merupakan konsep finansial yang diperoleh dengan mengurangi nilai

penjualan dengan nilai biaya. Karena dinyatakan dalam nilai (rupiah) maka nilai

profitabilitas sangat dipengaruhi oleh variabel harga. Pada umumnya faktor yang

menentukan tingkat harga berada diluar kontrol perusahaan.

2.3.3 Faktor-Faktor yang Mempengaruhi Produktivitas

Menurut Vincent Gasperz (2000 : 9) ada 5 faktor produktivitas yang umum

yaitu :

1. Tenaga Kerja.

Operasi sistem produksi membutuhkan intervensi manusia dan orang-orang

yang terlibat dalam proses sistem produksi yang dianggap sebagai input

22

2. Modal.

Operasi sistem produksi membutuhkan modal untuk berbagai macam fasilitas

peralatan, mesin-mesin produksi, bangunan pabrik, gudang dan lain-lain yang

dapat membantu jalannya proses produksi.

3. Bahan baku.

Bahan baku diperlukan agar sistem produksi dapat menghasilkan produk

yang akan dihasilkan oleh perusahaan.

4. Mesin.

Di dalam melakukan produksi untuk menghasilkan output, dibutuhkan

mesin-mesin yang dapat memudahkan pekerjaan manusia.

5. Informasi.

Informasi mengenai kebutuhan atau keinginan pelanggan, kuantitas

permintaan pasar, harga produk di pasar dan lain-lain sangat dibutuhkan bagi

perusahaan dalam mengembangkan produktivitasnya.

Sedangkan menurut Ahmad Tohardi (2002 : 452) bahwa faktor-faktor yang

mempengaruhi produktivitas dapat dikelompokkan ke dalam 3 kelompok, yaitu :

1. Faktor-faktor yang mempengaruhi produktivitas dari perekonomian atau

industri-industri secara keseluruhan.

2. Faktor-faktor yang mempengaruhi produktivitas organisasi, unit-unit usaha

atau pabrik secara individual.

23

2.3.4 Peningkatan Produktivitas

Menurut Vincent Gasperz (2000 : 85), program peningkatan produktivitas

berkaitan dengan gerakan ke arah efisiensi produktif total adalah titik yang

memenuhi dua kondisi yang memuaskan seperti :

1. Untuk setiap bauran masukan tertentu dapat menghasilkan keluaran dalam

jumlah tertentu, dalam arti tidak ada kelebihan pemakaian masukan untuk

menghasilkan keluaran tersebut meskipun mungkin harga satu unit kondisi ini

disebabkan oleh hubungan teknik yaitu technical efficiency.

2. Dengan menggunakan bauran masukan tertentu yang memuaskan

sebagaimana kondisi pertama, bauran dengan banyak yang paling rendah

yang dipilih. Kondisi ini disebabkan oleh hubungan relatif harga masukan

yaitu price efficiency.

Peningkatan produktivitas menurut Vincent Gasperz (2000 : 89) dapat

dicapai melalui :

a. Menggunakan masukan dalam jumlah yang lebih sedikit untuk menghasilkan

keluaran dalam jumlah yang sama.

b. Menghasilkan keluaran yang lebih baik dengan masukan yang sama.

Dari beberapa penjelasan diatas, dapat diketahui bahwa kenaikan

produktivitas tenaga kerja belum tentu akan mempengaruhi kenaikan produksi,

produksi bisa saja tetap dan bisa juga meningkat. Peningkatan usaha untuk

meningkatkan produktivitas bertujuan meningkatkan hasil dan perbaikan untuk

24

produktivitas antara lain : meningkatkan daya saing, profitabilitas, menarik

investasi dan menciptakan lapangan pekerjaan.

2.3.5 Pengukuran Produktivitas

2.3.5.1 Pengertian Pengukuran Produktivitas

Pengukuran produktivitas merupakan suatu alat manajemen yang penting di

semua tingkatan ekonomi dan merupakan satu cara untuk meningkatkan

produktivitas. Dalam setiap kegiatan, masing-masing mempunyai manfaat

pengukuran produktivitas sendiri-sendiri.

Menurut Heizer dan Render (2005) Pengukuran produktivitas dapat

dilakukan secara produktivitas faktor tunggal dan produktivitas secara

multifaktor. Produktivitas faktor tunggal menggambarkan perbandingan satu

sumber daya (input) terhadap barang dan jasa yang dihasilkan (output).

Produktivitas multifaktor menggambarkan perbandingan banyak atau seluruh

sumber daya (input) terhadap barang dan jasa yang dihasilkan (output).

Tujuan sistem pengukuran produktivitas adalah untuk menghitung

perbaikan produktivitas memungkinkan perusahaan menentukan kemampuan

mereka untuk memproduksi output yang sama jumlahnya atau lebih banyak.

Adapun menurut Mulyadi (2001 : 466) pengukuran produktivitas dilakukan

dengan perubahan produktivitas sehingga dapat dilakukan terhadap usaha untuk

25

2.3.5.2 Manfaat Pengukuran Produktivitas

Pengukuran produktivitas dalam suatu organisasi perusahaan menurut

Vincent Gasperz (2000 : 24,25) antara lain :

1. Perusahaan dapat menilai efisiensi konversi sumber dayanya, agar dapat

meningkatkan produktivitas melalui efisiensi penggunaan sumber-sumber

daya itu.

2. Perencanaan sumber-sumber daya akan lebih efektif dan efisien melalui

pengukuran produktivitas, baik dalam perencanaan jangka pendek maupun

jangka panjang.

3. Tujuan ekonomis dan non ekonomis dari perusahaan dapat diorganisasikan

kembali dengan cara memberikan prioritas tertentu yang dipandang dari sudut

produktivitas.

4. Perencanaan target tingkat produktivitas di masa mendatang dapat

dimodifikasi kembali berdasar informasi pengukuran tingkat produktivitas

sekarang.

5. Strategi untuk meningkatkan produktivitas dapat ditentukan berdasarkan

perbedaan antara tingkat produktivitas yang direncanakan dengan tingkat

yang diukur.

6. Pengukuran produktivitas perusahaan akan menjadi informasi yang

bermanfaat dalam membandingkan tingkat produktivitas di antara perusahaan

dalam industri sejenis serta bermanfaat pula untuk informasi produktivitas

26

7. Pengukuran produktivitas akan memberikan informasi yang bermanfaat

dalam mengevaluasi perkembangan dan efektivitas dari perbaikan

terus-menerus yang dilakukan perusahaan itu.

8. Pengukuran produkivitas akan memberikan motivasi kepada orang-orang

untuk secara terus-menerus melakukan perbaikan dan juga akan

meningkatkan kepuasan kerja.

9. Aktivitas perundingan bisnis secara kolektif dapat diselesaikan secara

rasional apabila telah tersedia ukuran-ukuran produktivitas.

2.3.5.3 Model-Model Pengukuran Produktivitas

1. Produktivitas Parsial

Adalah produktivitas dari salah satu masukan yang secara khusus diukur

dengan menghitung rasio dari output terhadap input tunggal.

Produktivitas Parsial =

Input dapat berupa berupa tenaga kerja, produksi, modal dan mesin. Jika

output dan input diukur dalam kualitas fisik maka ukuran ini disebut pengukuran

produktivitas operasional (operational productivity measure). Sedangkan jika

keluaran dan masukan diukur dalam nilai uang maka ukuran ini disebut

pengukuran produktivitas keuangan (financial productivity measure).

Kelebihan dari pengukuran produktivitas parsial menurut Mulyadi (2001 :

468) adalah :

a. Memungkinkan para manajer untuk memusatkan usahanya pada penggunaan

27

b. Ukuran operasional parsial lebih mudah digunakan untuk menilai kinerja

produktivitas karyawan operasional.

c. Untuk kepentingan pengendalian operasional, seringkali standart kinerja yang

digunakan bersifat jangka pendek.

Pengukuran produktivitas parsial juga memiliki kelemahan yaitu :

a. Ukuran parsial yang digunakan secara terpisah atau tidak dihubungkan

dengan ukuran-ukuran lainnya dapat menyesatkan.

b. Penurunan produktivitas salah satu jenis masukan kemungkinan diperlukan

untuk menaikkan produktivitas masukan yang lain.

2. Produktivitas Faktor Total

Merupakan rasio output bersih (net output) terhadap banyaknya input modal

dan tenaga kerja yang digunakan. Output bersih merupakan selisih dari output

total dengan jumlah peralatan dan jasa yang dibeli.

Produktivitas Faktor Total =

= –

Keuntungan pengukuran produktivitas faktor total adalah :

1. Data dari perusahaan relatif mudah diperoleh.

2. Dapat dianalisa dari sudut pandang ekonomi karena menyangkut keadaan

28

Sedangkan keterbatasan pengukuran produktivitas faktor total adalah :

1. Tidak banyak berpengaruh terhadap input bahan baku dan energi.

2. Sulit bagi pihak manajemen untuk menganlisa hubungan nilai tambah output

dengan efisiensi produktivitas, karena nilai tambah yang dihasilkan bisa saja

disebabkan oleh adanya peningkatan biaya produksi.

3. Tidak cocok bila biaya-biaya material merupakan bagian yang cukup besar

dari biaya total produk dimana pengaruh yang besar dari input material tidak

langsung ditunjukkan dalam pengukuran produktivitas ini.

4. Hanya input tenaga kerja dan modal yang dipertimbangkan dalam input

faktor total.

3. Produktivitas Total

Menurut Vincent Gasperz (2000 : 33) adalah merupakan rasio dari output

total terhadap input total.

Produktivitas Total =

Ukuran produktivitas total dapat digunakan untuk menilai seluruh masukan.

Adapun kelebihan dari pengukuran produktivitas total adalah :

a. Memperhitungkan semua output dan faktor-faktor input yang kuantitatif.

b. Mudah dihubungkan dengan total biaya.

Pengukuran produktivitas total juga mempunyai kelemahan yaitu :

a. Data pada tingkat produksi dan langganan relatif sulit diperoleh kecuali

29

b. Baik pengukuran produktivitas parsial maupun produktivitas total tidak

mempertimbangkan keberadaan faktor input maupun output yang tidak

tampak.

4. Model Produktivitas Mundel.

Model ini dikemukakan pertama kali oleh Marvin E. Mundel pada tahun

1978. Mundel ini merupakan salah satu model pengukuran produktivitas total

yang memakai pendekatan angka indeks. Yaitu :

a. IP =

b. IP =

Dimana :

IP = indeks produktivitas.

AOMP = output agregat untuk periode yang diukur.

AOBP = output agregat untukperiode dasar.

RIMP = input-input periode yang diukur.

RIBP = input-input untuk periode dasar.

5. Model Produktivitas APC (The American Productivity Center Model).

Model APC biasanya digunakan untuk mengukur produktivitas total

perusahaan. Pusat produktivitas Amerika (The American Productivity Center =

APC) telah mengemukakan ukuran produktivitas yang didefinisikam melalui

30

Profitabilitas =

=

=

Dalam pengukuran produktivitas model APC (The American Produvtivity

Center), kuantitas output dan input untuk setiap periode waktu digunakan dengan

harga-harga periode dasar agar memperoleh indeks produktivitas. Setelah

mengetahui indeks produktivitas dan indeks perbaikan harga, indeks profitabilitas

dapat ditentukan dengan menggunakan formula berikut :

IPF = IP

Dimana :

IPF = indeks profitabilitas

IP = indeks produktivitas

IPH = indeks perbaikan harga

Dalam model APC, biaya-biaya per unit tenaga kerja, material dan energi

ditentukan berdasarkan penyudutan (depresiasi) total ditambah keuntumgan

relatif terhadap aset total (aset total + modal kerja) yang digunakan. Dengan

demikian input modal untuk suatu periode waktu tertentu dihitung berdasarkan

formula berikut :

Input Modal = (Depresiasi pada periode itu) + (ROA periode dasar x asset

31

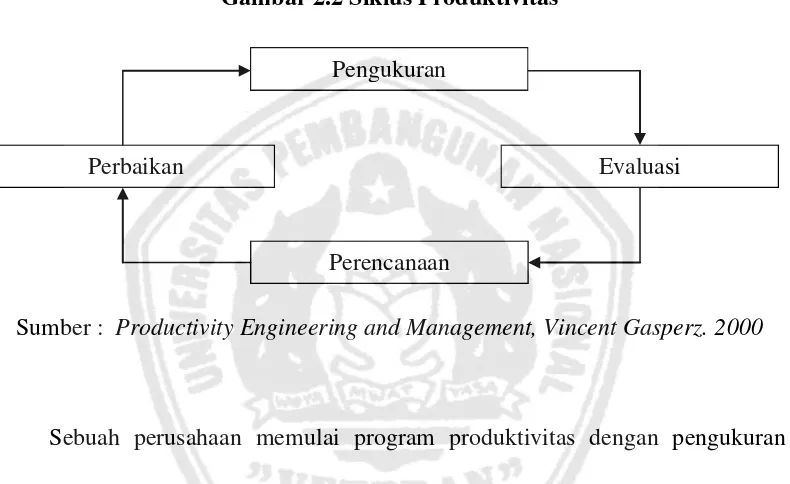

2.3.6 Siklus Produktivitas

Perusahaan yang ingin meningkatkan produktivitasnya memerlukan

beberapa usaha secara formal. Program produktivitas formal dalam perusahaan

harus didasarkan pada suatu konsep yang disebut Siklus Produktivitas.

Gambar 2.2 Siklus Produktivitas

Sumber : Productivity Engineering and Management, Vincent Gasperz. 2000

Sebuah perusahaan memulai program produktivitas dengan pengukuran

tingkat produktivitas. Setelah tingkat produktivitas diketahui, akan dievaluasi

sejauh mana hasil yang telah dicapai sampai saat ini dan dari evaluasi ini akan

dapat diketahui faktor-faktor apa saja yang dapat mempengaruhi tingkat

produktivitas. Dari hasil evaluasi tersebut akan direncanakan langkah-langkah

untuk mencapai tingkat produktivitas yang lebih baik untuk jangka pendek

maupun jangka panjang. Untuk mencapai sasaran itu, perbaikan produktivitas

perlu dilaksanakan sesuai dengan rencana yang telah ditetapkan. Siklus ini

berlangsung terus-menerus selama program produktivitas dalam perusahaan. Pengukuran

Perencanaan

32

2.3.7 Ruang Lingkup Produktivitas

Ada 4 ruang lingkup produktivitas yaitu :

1. Ruang Lingkup Nasional.

Memandang negara secara keseluruhan. Disini diperhitungkan faktor-faktor

secra sederhana seperti buruh, kapital, manajemen bahan mentah dan

sumber-sumber lainnya sebagai keluaran yang memperngaruhi barang.

2. Ruang Lingkup Industri.

Disini faktor-faktor yang mempengaruhi dan berhubungan dikelompokkan

dalam kelompok industri yang sama. Misalnya baja, minyak, pendidikan dan

sebagainya.

3. Ruang Lingkup Perusahaan atau Organisasi.

Dalam suatu perusahaan ada pengaruh antar faktor. Produksi yang dibuat atau

dihasilkan dapat diukur / dihubungkan dengan perusahaan lainnya untuk

mengetahui efisiensi perusahaan tersebut.

4. Ruang Lingkup Perorangan.

Ditentukan oleh lingkungan serta ketersediaan alat, proses dan perlengkapan.

Disini timbul faktor baru yang tidak dapat dikelompokkan dimana individu

termasuk pengaruh dengan kelompok lain dan alasan mengapa seseorang

33

2.3.8 Profitabilitas

Brigham dan Houston (2001 : 197) menyatakan bahwa profitabilitas adalah

hasil bersih dari serangkaian kebijakan dan keputusan. Sartono (2001 : 119)

berpendapat bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Dengan demikian bagi investor jangka panjang akan sangat berkepentingan

dengan analisa profitabilitas ini. Rasio profitabilitas merupakan perbandingan

antara laba perusahaan dengan investasi atau ekuitas yang digunakan untuk

memperoleh laba tersebut. Rasio profitabilitas menunjukkan kemampuan

perusahaan untuk menghasilkan laba dalam hubungannya dengan penjualan, total

aktiva, maupun modal sendiri. Semakin tinggi profitabilitas perusahaan semakin

tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan

(John . 2005).

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis

fundamental perusahaan) karena laba perusahaan selain merupakan indikator

kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga

merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek

perusahaan di masa yang akan datang. Dari sini permasalahannya menyangkut

efektifitas manajemen dalam menggunakan total aktiva maupun aktiva bersih

seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba

bersih – yang didefinisikan dengan berbagai cara – terhadap aktiva yang

34

analisis yang memberikan gambaran lebih, walaupun sifat dan waktu dari nilai

yang ditetapkan pada neraca cenderung menyimpangkan hasilnya. Bentuk paling

mudah dari analisis profitabilitas adalah menghubungkan laba bersih (pendapatan

bersih) yang dilaporkan terhadap total aktiva di neraca.

2.4 Input atau Masukan Sistem Produksi

Untuk melaksanakan proses produksi dalam perusahaan, diperlukan adanya

beberapa input atau masukan untuk sistem produksi dalam perusahaan yang

bersangkutan. Menurut Ahyari (2002 : 98) beberapa input atau masukan yang

diperlukan untuk sistem produksi dalam perushaan antara lain adalah bahan baku

yang dipergunakan perusahaan tersebut, tenaga kerja yang diperlukan, dana yang

tersedia untuk modal kerja, terutama dalam hal ini adalah guna pembiayaan bahan

baku serta tenaga kerja dan hal-hal lain yang diperlukan dalam sistem produksi

termasuk bahan pembantu, perlengkapan/peralatan serta mesin mesin yang

digunakan selama proses produksi berlangsung.

Sedangkan menurut Lalu Sumayang (2000 : 11), input atau masukan sistem

produksi disebut juga sumber-sumber daya sebagai faktor-faktor produksi yang

dapat berupa bahan baku, tenaga kerja, modal, mesin, peralatan, perlengkapan,

fasilitas dan informsi. Bahkan pada produksi jasa, pelanggan dapat juga berfungsi

sebagai input perusahaan. Beberapa cara menurunkan input :

1. Meningkatkan efisiensi staf dan mesin.

2. Pengadaan material/komponen yang lebih murah.

35

4. Menyederhanakan proses.

Input yang diperlukan dalam meningkatkan produktivitas perusahaan antara

lain :

1. Tenaga Kerja

Tenaga kerja yang dimaksud adalah seluruh karyawan yang bekerja selama

proses produksi berlangsung antara lain karyawan bagian pembelian bahan

baku, karyawan pada saat proses pengolahan produk, karyawan pada bagian

perawatan peralatan, dan beberapa karyawan/tenaga kerja yang ikut serta

dalam meningkatkan produktivitas perusahaan. Setiap tenaga kerja dituntut

untuk dapat memaksimalkan hasil keluaran/output dengan penggunaaan

bahan baku yang tersedia dan meminimalisasi waktu sedikit mungkin.

Semakin banyak keluaran/output yang dihasilkan oleh setiap tenaga kerja

dengan waktu yang singkat, maka semakin besar pula keuntungan yang

diperoleh perusahaan.

2. Mesin

Penggunaan mesin di dalam setiap proses produksi sangat perlu diperhatikan.

Karena mesin dapat membantu atau mempermudah tenaga kerja manusia

dalam proses pembuatan produksi. Agar mesin dapat berfungsi dengan

selama proses produksi berlangsung, harus dilakukan perawatan agar tidak

menyebabkan terjadinya kerusakan bahkan pengkaratan pada mesin tersebut.

Jam kerja mesin harus disesuaikan dengan proses produksi yang akan

36

memproduksi suatu barang dalam jangka waktu yang pendek dengan jumlah

yang dihasilkan lebih banyak dan kualitas yang lebih baik.

3. Bahan Baku

Bahan baku merupakan salah satu input dalam proses produksi. Bahan baku

merupakan salah satu sistem produksi agar dapat menghasilkan suatu produk

atau output. Kualitas bahan baku harus tetap dijaga agar tidak merusak

hasil/output yang diproduksi oleh perusahaan. Selain itu harus diperhatikan

dari segi berat, warna dan bau pada setiap pembelian bahan baku hingga

proses produksi berlangsung. Pengolahan bahan baku harus sesuai dengan

standart yang telah ditetapkan oleh perusahaan agar dapat memberikan hasil

yang terbaik hingga dapat membantu meningkatkan produktivitas perusahaan.

Bahan baku yang digunakan antara lain beras, sayur dan ikan yang

merupakan bahan baku utama dalam usaha catering.

2.5 Output atau Keluaran Sistem Produksi

Pada umumnya, keluaran (output) dari sistem produksi adalah barang dan

jasa yang merupakan hasil dari kegiatan produksi dalam perusahaan. Produk dan

jasa dalam perusahaan tersebut tidak menyimpang dari produk dan jasa yang telah

direncanakan dalam sistem produksi perusahaan, sehingga pelaksanaan dari

kegiatan yang sudah mempunyai pola tertentu dimana pola tersebut sudah terdapat

dalam sistem produksi perusahaan. Ahyari (2002 : 103)

Beberapa cara meningkatkan output :

37

2. Menambah tenaga kerja atau jam kerja dengan asumsi penambahan biaya

kurang dari penambahan tenaga kerja atau jam kerja.

3. Memperbaiki proses (mesin atau alat).

4. Mempercepat proses dengan peningkatan metode.

Sedangkan menurut Lalu Sumayang (2000 : 11), output atau keluaran

sistemproduksi dapat berupa produk yang dihasilkan oleh proses konversi juga

dapat berupa barang atau jasa pelayanan. Secara umum produk barang dan jasa

dapat dibedakan melalui beberapa kriteria berikut ini :

1. Barang adalah suatu yang nyata, sehingga dapat disimpan, dipindahkan dan

diubah-ubah, sedangkan jasa pelayanan adalah sesuatu yang tidak nyata,

hanya dapat dirasakan oleh orang/konsumen yang menikmatinya.

2. Jasa diproduksi dan dikonsumsi pada waktu yang bersamaan.

3. Produk jasa mudah basi sehingga mempersulit perencanaan kapasitas dan

inventory.

4. Mutu pada produk jasa hanya dapat dibuktikan setelah pelanggan

menggunakan jasa tersebut.

5. Pada produk barang, terdapat jarak yang jauh dimana antara bagian pemsaran

denganbagian operasi sehingga diperlukan usaha-usaha koordinasi diantara

38

2.6 Definisi Catering

Istilah katering berasal dari bahasa Inggris yaitu catering. Kata cater

mengandung pengertian menyajikan makanan, sedangkan orang yang menyajikan

makanan disebut caterer. Istilah katering merupakan istilah khusus yang

digunakan untuk bisnis yang menawarkan jasa dan penyedia makanan dan

minuman dalam jumlah banyak. Jasa katering biasanya banyak diperuntukkan

dalam berbagai acara besar, antara lain perkawinan, pesta, atau sekadar arisan

keluarga. Definisi tentang katering juga dijelaskan pada beberapa literatur, yaitu:

1. Peraturan Keputusan Menteri Kesehatan RI Nomor 715/Menkes/SK/V/2003.

Katering (jasa boga) adalah perusahaan atau perorangan yang melakukan

kegiatan pengelolaan makanan yang disajikan di luar tempat usaha atas dasar

pesanan dengan tetap memperhatikan tingkat penyehatan makanan. Kegiatan

pengelolaan makanan yang dilakukan meliputi: penerimaan bahan mentah

atau makanan terolah, pembuatan, pengubahan bentuk (misalnya dari padat

menjadi cair), pengemasan dan pewadahan. Sedangkan tingkat penyehatan

makanan yang dimaksud adalah upaya untuk mengendalikan faktor masakan,

orang serta semua perlengkapan yang dapat atau mungkin menimbulkan

penyakit atau mengganggu kesehatan.

2. Menurut Badan Pusat Statistik (2006)

Katering (jasa boga) adalah kegiatan usaha yang mencakup penjualan

makanan jadi (siap dikonsumsi) yang terselenggara melalui pesanan-pesanan

untuk kantor, perayaan, pesta, seminar, rapat, dan sejenisnya. Biasanya

39

sejenisnya berikut pramusaji yang akan melayani tamu-tamu tersebut. Dalam

hal ini, kelompok jasa boga yang melayani pesawat angkutan udara, tempat

pengeboran minyak, dan lokasi penggergajian kayu termasuk di dalamnya.

Berdasarkan definisi-definisi tersebut, secara umum dapat dijelaskan bahwa

katering hadir dengan tujuan untuk menjawab tuntutan masyarakat akan

kepraktisan. Mereka yang tidak mau direpotkan dalam urusan makanan, penataan

hidangan, hingga setting lokasi acara akan langsung meminta bantuan dari jasa

katering. Katering skala kecil memang hanya menyediakan makanan, tetapi

katering skala menengah atau besar sudah pasti menambahkan pelayanan lain dari

paket kateringnya. Katering pun hadir dalam berbagai format yaitu katering yang

khusus menyediakan kebutuhan makanan dan minuman untuk pesta pernikahan,

acara kantor, arisan, bahkan sekadar permintaan individu.

Menurut sumber Departemen Kesehatan RI sebagaimana tercantum dalam

Keputusan Menteri Kesehatan Nomor 715/Menkes/SK/V/2003 industri jasa boga

dapat diklasifikasikan menjadi 3 (tiga) golongan utama yaitu :

1. Golongan A atau biasa disebut juga dengan industri jasa boga skala kecil.

Industri jasa boga kecil (golongan A) adalah industri jasa boga yang melayani

kebutuhan masyarakat umum (pesta) pernikahan, ulang tahun dan hajatan

lainnya dengan skala relatif kecil. Jasa boga golongan A dibedakan menjadi

golongan A1, A2 dan A3 yang masing-masing dibedakan atas ukuran

kemampuan menyediakan makanan (porsi), bangunan dapurnya serta

40

2. Golongan B (industri jasa boga skala besar). Industri jasa boga golongan B

(skala besar) adalah jasa boga yang melayani kebutuhan khusus seperti jasa

boga haji, perusahaan, pertambangan, pengeboran minyak, rumah sakit dan

lain-lain. Golongan B ini bisa disebut juga dengan corporate catering.

3. Golongan C (industri jasa boga skala besar sekali atau yang dikenal dengan

industri jasa boga yang melayani angkutan udara (penerbangan).

Industri jasa boga golongan C adalah jasa boga berskala sangat besar yang

melayani kebutuhan alat angkutan umum internasional dan pesawat udara.

2.6.1 Catering Penerbangan

Catering penerbangan merupakan catering makanan pada yang disajikan

kepada penumpang pesawat komersial. Makanan ini disusun oleh layanan

penerbangan catering. Makanan ini sangat bervariasi dalam kualitas dan kuantitas

di perusahaan penerbangan dan kelas perjalanan. Peralatan makanan yang

digunakan berbahan dasar plastik dan logam. Dalam penyajian makanan,

disediakan serbet, pada penumpang kelas pertama diberikan handuk panas

dilengkapi dengan garam dan merica. Sarapan yang biasanya disajikan untuk

penerbangan jarak dekat adalah sereal, kopi atai coklat panas, kue muffin serta

buah – buahan. Sedangkan untuk penerbangan jarak jauh disediakan makanan

seperti pancake, telur goreng, serta makanan tradisional sesuai dengan perusahaan

41

Jenis dan jumlah makanan yang disediakan dalam suatu penerbangan sangat

bervariasi antar maskapai penerbangan. Variasi ini biasanya berkorelasi dengan

harga tiket dan jarak penerbangan. Makanan yang dihidangkan dalam

penerbangan telah disiapkan dalam bentuk siap saji di darat, sehingga dalam

perjalanan pramugari hanya bertugas menghidangkan langsung atau memanaskan

terlebih dahulu sebelum dihidangkan kepada penumpang. Persiapan makanan di

darat dilakukan oleh perusahaan katering yang telah dipilih oleh masing-masing

maskapai. Perusahaan katering tersebut ada yang merupakan perusahaan dalam

grup maskapai penerbangan yang dimaksud atau ada juga yang merupakan

perusahaan lepas yang dikontrak oleh maskapai penerbangan. Kualitas produk

makanan yang dihasilkan pihak katering tentunya menjadi tolok ukur penilaian

maskapai udara sebagai pengguna yang tentunya mencakup rasa, cara

menghidangkan dan keawetan makanan yang dihasilkan.

Ada dua macam penerbangan yaitu :

1. Penerbangan domestik

Kondisi geografis Indonesia yang berupa kepulauan dengan wilayah yang

sangat luas menyebabkan transpor udara menjadi sangat penting. Kondisi ini

menyebabkan jumlah lapangan udara komersial yang ada di wilayah

Indonesia jumlahnya cukup banyak dan bervariasi besarnya tergantung lokasi

daerahnya. Oleh karena itu di setiap kota maskapai penerbangan bekerja sama

dengan perusahaan katering lokal dalam penyediaan makanan untuk

penerbangan yang berasal dari kota yang dimaksud. Sampai saat ini,

42

mendaftarkan diri untuk disertifikasi halal masih sangat terbatas jumlahnya.

Apalagi jika dibandingkan dengan jumlah lapangan udara yang ada di

Indonesia, maka persentasenya menjadi kecil sekali. Kenyataan ini

menunjukkan bahwa konsumen Muslim belum mendapatkan haknya

mendapatkan jaminan kehalalan produk yang dikonsumsinya. Konsumen

masih harus mencermati apakah makanan ada di hadapannya perlu diragukan

kehalalannya atau tidak. Rendahnya kesadaran perusahaan katering untuk

mensertifikasi produknya disebabkan oleh rendahnya kesadaran bahwa

sertifikat halal merupakan hal penting yang dibutuhkan untuk menjamin

kehalalan produknya, serta didukung rendahnya kesadaran konsumen untuk

menuntut hak mendapatkan jaminan kehalalan atas produk yang

dikonsumsinya. Oleh karena itu perlu adanya dorongan dari konsumen

kepada pihak maskapai penerbangan untuk mensertifikasi katering yang

mensuplai makanan untuk penerbangannya.

2. Penerbangan internasional

Sistem yang dianut dalam penerbangan internasional dalam menyediakan

makanan tidak jauh berbeda dengan penerbangan domestik. Masing-masing

maskapai pada umumnya memilih partner kerjasama di setiap lapangan udara

yang disinggahinya di negara yang berbeda. Kondisi seperti ini dengan

sendirinya menyebabkan kehalalan makanan yang dihidangkan menjadi

sangat perlu dipertanyakan. Pada penerbangan internasional, maskapai udara

biasanya memberikan kesempatan kepada penumpang yang memiliki