SKRIPSI

Oleh :

PRIMA PIETER PRASETYO 0913010038/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh :

PRIMA PIETER PRASETYO 0913010038/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH AKTIVITAS DAN FINANCIAL LITERACY KOMITE AUDIT TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA Yang diajukan

PRIMA PIETER PRASETYO 0913010038/FE/AK

Disetujui untuk ujian lisan oleh

PembimbingUtama

Dra SARI ANDAYANI M,Aks Tanggal :

Mengetahui,

WakilDekan 1FakultasEkonomi

PENGARUH AKTIVITAS DAN FINANCIAL LITERACY KOMITE AUDIT TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan

PRIMA PIETER PRASETYO 0913010038/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

PembimbingUtama

Dra SARI ANDAYANI M, Aks Tanggal :

Mengetahui

Ketua Program StudiAkuntansi

PENGARUH SISTEM PENGENDALIAN INTERN TERHADAP EFEKTIVITAS PENJ UALAN PADA PT. ASTRA INTERNATIONAL

TBK-TSO CABANG J EMURSARI SURABAYA

yangdiajukan AnggunPrameswariAnasti

0913010150/FE/AK

telahdisetujuiuntukdiseminarkanoleh

PembimbingUtama

RINA MUSTIKA, SE, MMA Tanggal :

Mengetahui

YANG TERDAFTAR DI BURSA EFEK INDONESIA Disusun Oleh :

PRIMA PIETER PRASETYO 0913010038/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 3 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra.Ec. Sar i Andayani, MAks Dr s.Ec. Saiful Anwar , Msi

Sekr etaris

Dra. Ec. Tituk Diah W. MAks Anggota

Dra.Ec. Sar i Andayani, MAks

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “veteran” Jawa Timur dengan judul

“PENGARUH AKTIVITAS DAN FINANCIAL LITERACY KOMITE AUDIT TERHADAP MANAJ EMEN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA ”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada: 1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs . Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

penulis dalam mengerjakan skripsi.

7. Ibu Rina Mustika, SE, MM selaku dosen yang memberikan masukan – masukan kepada penulis dalam mengerjakan skripsi.

8. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

9. Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan semangat sehingga skripsi ini dapat terselesaikan.

10. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyelesaian skripsi ini.

Semoga Allah Swt. senantiasa melimpahkan rahmat dan hidayah-Nya kepada semua pihak yang telah mendukung Penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 24 Maret 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL DANGAMBAR ... viii

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1LatarBelakang ... 1

1.2RumusanMasalah ... 7

1.3TujuanPenelitian ... 7

1.4ManfaatPenelitian ... 7

BAB II TINJ AUAN PUSTAKA ... 9

2.1. HasilPenelitianTerdahulu ... 9

2.2. LandasanTeori ... 16

2.2.1. Teori Keagenan (Agency Theory) ... 16

2.2.2. ManajemenLaba... 18

2.2.2.1. PengertianLaba ... 18

2.2.2.2. PengertianManajemenLaba ... 19

2.2.2.3. Faktor – Faktor Yang MempengaruhiManajemen Laba ... 20

2.2.3.4. TugasdanTanggungJawabKomite Audit ... 24

2.2.3.5. WewenangKomite Audit ……….. 25

2.2.3.6. RapatKomite Audit……… 26

2.2.3.7. Pelaporan... 26

2.2.3.8. MasaTugas ... 26

2.3. PengaruhKompetensi(Financial Literacy) Komite Audit, UkuranKomite Audit danJumlahPertemuanKomite Audit TerhadapManajemenLaba 27 2.4. KerangkaPikir... 29

2.5. Hipotesis……. ... 30

BAB IIIMETODE PENELITIAN ... 31

3.1. DefinisiOperasionalVariabeldanPengukuranVariabel ... 31

3.2. TeknikPenentuanSampel ... 35

3.2.1. Populasi ... 35

3.2.2. Sampel ... 37

3.3. TeknikPengumpulan Data ... 39

3.3.1 Jenis Data ... 39

3.3.2. Sumber Data ... 39

3.3.3.MetodePengambilan Data ... 39

3.5.2. UjiHipotesis ... 44

3.5.2.1. Uji F ... 44

3.5.2.2. Uji t ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1. DeskripsiObjekPenelitian ... 48

4.1.1. PT. Bursa Efek Indonesia ... 48

4.1.2 PenentuanJumlahSampel... ... 50

4.2. GambaranUmum Perusahaan Sampel ... 52

4.2.1. PTBank ICMB BumiputeraTbk ………... 52

4.2.2. PT. Bank EkonomiRaharjaTbk ... 53

4.2.3. PT. Bank Central Asia Tbk ... 53

4.2.4. PT. BukopinTbk ... 54

4.2.5. PT. Bank Negara Indonesia Tbk ... 55

4.2.6. PT. Bank Nusantara Parahyangan Tbk ... 55

4.2.7. PT. Bank Rakyat Indonesia Tbk ... 56

4.2.8.PT. Bank MutiraTbk ... 57

4.2.9. PT. Bank Danamon, Tbk ... 57

4.2.10. PT. Bank Pundi Indonesia Tbk ... 58

4.2.17. PT Bank OCBC NISP Tbk ... 63

4.3. DeskripsiHasilPenelitian ... 64

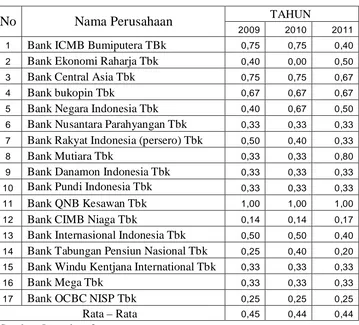

4.3.1. KompetensiKomite Audit (X1) ... 64

4.3.2. UkuranKomite Audit (X2) ... 66

4.3.3. JumlahPertemuan Komite Audit (X3) ... 67

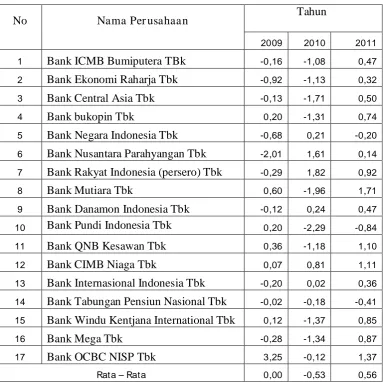

4.2.4. Manajemen Laba (Y) ... 69

4.4. Uji Kualitas Data ... 71

4.3.1. UjiNormalitas ... 71

4.5. UjiAsumsiKlasik ... 73

4.4.1. UjiAutokorelasi ... 73

4.4.2.Uji Multikolonieritas ... 74

4.4.3.UjiHeterokedastisitas ... 75

4.5. Analisis dan Pengujian Hipotesis ... 77

4.5.1. Persamaan Regresi ... 77

4.5.2. Koefisien Determinasi R2 ... 80

4.5.3 Hasil Pengujian Hipotesis ... 81

4.3.4.1.Uji F ... 81

4.3.4.2.Uji t ... 82

5.2. Saran ... 91 DAFTAR PUSTAKA

Oleh :

Pr ima Pieter Pr asetyo

Abstr ak

Perusahaan perbankan adalah perusahaan yang berfungsi sebagai penghimpun dan penyalur dana masyarakat. Sedangkan pasar modal adalah juga sebagai lembaga pengumpul modal dan mobilisasi dana. jika perusahaan perbankan menjadi anggota dalam pasar modal, maka perusahaan perbankan tersebut memiliki hubungan langsung dengan 2 jenis masyarakat, yaitu nasabah dan investor dalam pasar modal. Sebelum nasabah menghimpun dana dan investor memupuk modalnya, kebanyakan mereka melihat terlebih dahulu kondisi perusahaan. Dan laba adalah salah satu hal yang menjadi indikator untuk melihat kondisi perusahaan. Hal ini memotivasi manajemen untuk melakukan manajemen laba dengan tujuan meningkatkan atau menurunkan laba perusahaan. Sayangnya, kebanyakan nasabah dan investor masih belum paham mengenai konsep dan tujuan manajemen laba ini. Komite audit diharapkan mampu meminimalisir manajemen melakukan manajamen laba, sehingga nasabah dan investor tidak merasa dirugikan karena penyajian laba yang tidak sebenarnya

Variabel dalam penelitian ini adalah jumlah ahli dalam akuntansi dan keuangan (X1), Jumlah anggota Komite Audit (X2), Jumlah pertemuan komite audit

(X3) dan manajemen laba (Y). Sampel peneltian ini adalah 51 data laporan keuangan

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2011. Sedangkan data yang digunakan adalah data sekunder. Teknik

pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan pengujian yang dilakukan, maka dapat disimpulkan bahwa jumlah ahli akuntansi dan keuangan dan jumlah anggota komite audit memberikan pengaruh yang tidak signifikan terhadap manajemen laba, sedangkan jumlah pertemuan komite audit memberikan pengaruh yang signifikan terhadap manajemen laba

Oleh :

Pr ima Pieter Pr asetyo

Abstr act

Bank companies are the entity what has function as gatherer and distributor society’s fund. Meanwhile capital market is also have function as collector capital and mobilization fund. If bank companies become part of capital market, it will has connection with two kind of society directly, such as society as customers and as investors in capital market. Before the customers gathers their fund and investors distributes their capital, most of them sees the condition of companies at first step. And profit is the one of indicator to know it. This phenomenon has been motivated manager to do earnings management with purpose to maximize or minimize companie’s profit. Unfortunately, most of customers and investors still doesn’t know about the concept and purpose of earning management. Hopefully the audit committee be able to minimize manager do earning management, and then customers and investors doesn’t feel aggrieved anymore cause of unreal profit presentation.

The variable in this study are financial literacy of audit committee (X1),

quantity of audit committee (X2), total of meeting audit committee (X3) and earnings

management (Y). The sample was 51 bank companies financial statement data a relisted in the Indonesia Stock Exchange in the year 2009 to 2011. While the data use dare secondary data. The sampling technique used purposive sampling. The analysis method used is multiple linear regression analysis.

Based on the tests performed, it can be concluded that the financial literacy of audit committee and quantity of audit committee are not significant effecton the practice of earnings management. and total of meeting audit committee is significant effection the practice of earning management

1.1 Lata r Belakang

Pasar modal memiliki peranan penting dalam kehidupan ekonomi, sejalan dengan kesadaran masyarakat akan pentingnya peranan pasar modal dalam penyediaan dana jangka panjang, yaitu sebagai perantara bagi pihak surplus dan pihak defisit dana. Pasar modal adalah juga sebagai lembaga pemupukan modal dan mobilisasi dana, dimana pasar modal akan memberikan hasil seperti yang diharapkan, apabila pasar modal itu efisien.

Berdasarkan kenyataan yang ada, seringkali perhatian pengguna laporan keuangan hanya ditujukan kepada informasi laba, tanpa memperhatikan bagaimana laba tersebut dihasilkan. Selain itu, Jika pada suatu kondisi dimana pihak manajemen ternyata tidak berhasil mencapai target laba yang ditentukan, maka manajemen akan memanfaatkan fleksibilitas yang diperbolehkan oleh standar akuntansi dalam menyusun laporan keuangan untuk memodifikasi laba yang dilaporkan. Manajemen termotivasi untuk memperlihatkan kinerja yang baik dalam menghasilkan nilai atau keuntungan maksimal bagi perusahaan sehingga manajemen cenderung memilih dan menerapkan metode akuntansi yang dapat memberikan informasi laba lebih baik Hal ini mendorong manajemen perusahaan untuk melakukan beberapa tindakan yang disebut manajemen laba (earning

management).

Misalnya metode penyusutan dipakai adalah metode garis lurus, tetapi berdasarkan evaluasi atas pattern penggunaan aset ternyata metode saldo menurun lebih tepat. Perusahaan kemudian melakukan perubahan metode menjadi saldo menurun. Hal ini menunjukan manajemen laba (earning management) yang dilakukan perusahaan adalah untuk mengkomunikasikan informasi secara lebih baik.

2006). Masih banyak perusahaan lain yang mungkin melakukan praktek serupa tetapi tidak terdeteksi.

Masih banyaknya perusahaan melakukan praktek manajemen laba, dikarenakan kurang pahamnya masyarakat mengenai praktek manajemen laba. Padahal, jika masyarakat paham tentang konsep manajemen laba ini, masyarakat akan lebih berhati-hati dalam menginvestasikan dananya dalam pasar modal. Dengan cara apakah perusahaan telah menyajikan labanya sesuai dengan kondisi perusahaan sebenarnya. Karena salah satu cara melihat kondisi kesehatan perusahaan adalah dengan melihat laba yang disajikan perusahaan. Namun, hal tersebut tetap harus didukung oleh tata kelola perusahaan yang baik.

Salah satu komponen yang berperan penting dalam proses penerapan tata kelola perusahaan yang baik adalah komite audit. Peranan komite audit dalam menjamin kualitas pelaporan keuangan perusahaan telah menjadi sorotan sejak terjadinya skandal akuntansi yang menjadi perhatian publik.

oleh manajemen (Komite Nasional Kebijakan Governance 2006). Dengan adanya komite audit yang efektif diharapkan tindak manajemen laba dapat dibatasi.

Keberadaan komite audit merupakan perangkat yang penting dalam penerapan tata kelola perusahaan yang baik. Di Indonesia, keberadaan komite

audit dipertegas dengan keputusan Bapepam yang dituangkan dalam SE BAPEPAM No. 03 tahun 2000 mengenai pembentukan komite audit dan juga

Kep. Direksi BEJ No. 339 tahun 2001 mengenai peraturan pencatatan efek di Bursa yang mencakup komisaris independen, komite audit, sekretaris perusahaan; keterbukaan; dan standar laporan keuangan per sektor.

Namun, keberadaan komite audit saja belum cukup untuk menghindarkan perusahaan dari kasus-kasus keuangan terutama kasus manajemen laba. Komite audit ternyata juga membutuhkan independensi dan efektivitasnya dalam mengawasi proses pelaporan keuangan. Oleh karena itu, peraturan tersebut

dipertegas lagi dengan dikeluarkannya Keputusan Ketua BAPEPAM No : Kep-29/PM/2004 pada tanggal 24 September 2004. Peraturan tersebut

tersebut dapat membantu meningkatkan efektivitas kinerja komite audit dalam mengurangi kemungkinan terjadinya manajemen laba.

Penelitian terdahulu telah membuktikan bahwa terdapat hubungan antara kualitas audit dengan manajemen laba. Kualitas audit ini biasanya dikaitkan dengan ukuran auditor yaitu big4 dan non-big4. Pamudji, Trihartati mengemukakan bahwa reputasi atau ukuran auditor berpengaruh positif namun tidak signiifikan terhadap manajemen laba. Hal ini disebabkan oleh alasan yang menyangkut subjektifitas auditor, keungkinan terjadinya manajemen laba semakin besar jika auditor secara individual memiliki integritas rendah sekalipun auditor tersebut berasal dari KAP big4

Namun,hal tersebut bertolak belakang dengan penelitian Fitriasari (2007) yang telah membuktikan bahwa kantor akuntan big4 ternyata membuat manajemen laba yang dilakukan perusahaan lebih oportunistik. Hal ini berlawanan dengan peneltian diatas serta berlawanan dengan indeks auditor eksternal yang mampu meningkatkan manajemen laba perusahaan lebih efisien. Selain itu, terdapat hubungan negative antara financial literacy (kemampuan akuntansi dan atau keuangan) anggota komite audit terhadap manajemen laba.

terutama terhadap industry perbankan yang mempunyai perbedaan dengan industry lainnya.

Industri perbankan mempunyai regulasi yang lebih ketat dibandingkan dengan industri lain, misalnya suatu bank harus memenuhi kriteria CAAR minimum. Bank Indonesia menggunakan laporan keuangan sebagai dasar dalam penentuan status suatu bank (apakah bank tersebut merupakan bank yang sehat atau tidak). Oleh karena itu, manajer mempunyai insentif untuk melakukan manajemen laba supaya perusahaan mereka dapat memenuhi kriteria yang disyaratkan oleh BI (Setiawati dan Na’im, 2001, dan Rahmawati dan Baridwan, 2006).

1.2Per umusa n Ma salah

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini adalah “Apakah aktivitas dan financial literacy komite audit berpengaruh secara simultan dan parsial terhadap manajemen laba pada perusahaan industri perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2011?” 1.3Tujuan Penelitian

Sesuai dengan perumusan masalah, mak tujuan penelitiian ini adalah sebagai berikut “Menguji aktivitas dan financial literacy komite audit terhadap manajemen laba pada perusahaan industry perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2011”

1.4 Ma nfa at Penelitian

Manfaat penelitian ini adalah : a. Bagi Peneliti

Penelitian ini dapat memberikan pengetahuan dan untuk mendorong peneliti-peneliti lain melakukan kegiatan peneliti-penelitian lain melakukan kegiatan penelitian selanjutnya yang berhubungan dengan topic penelitian ini.

b. Bagi Pemakai Laporan Keuangan

c. Bagi Masyarakat

Dapat digunakan sebagai bahan literatur dan referensi dalam menambah pemahaman masyarakat mengenai komite audit terhadap manajemen laba di dalam perusahaan yang terdaftar di Bursa Efek Indonesia

d. Bagi Akademisi

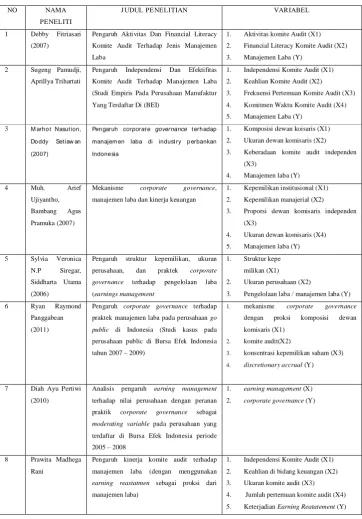

2.1 Hasil-Hasil Penelitia n Ter dahulu

Beberapa penelitian terdahulu yang berkaitan dengan reputasi auditor eksternal dan komite audit terhadap manajemen laba diantaranya dikutip dari beberapa sumber. Penelitian mengenai manajemen laba antara lain adalah

a. Debby Fitriasari (2007) dengan judul “Pengaruh aktivitas dan financial

literacy komite audit terhadap jenis manajemen laba” variabel independen

b. Sugeng Pamudji, Aprillya Trihartati dengan judul “Pengaruh independensi dan efektifitas komite audit terhadap manajemen laba (studi empiris pada perusahaan manufaktur yang terdaftar di BEI) variabel bebas dalam penelitian ini merupakan beberapa karakteristik komite audit yang menentukan independenssi dan efektivitas kinerja komite audit. Faktor-faktor tersebut adalah independensi anggota komite audit, keahlian anggota komite audit di bidang keuangan, frekuensi pertemuan antar angggota komite audit dan komitmen waku anggota komite audit. Sedangkan variabel control dalam penelitian ini adalah reputasi auditor dan kebutuhan pembiayaan eksternal. Sampel yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di BEI pada tahun 2005-2007. Hasil statistic

dimiliki oleh komite audit berpengaruh negatif namun tidak signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa komitmen waktu komite audit bukanlah elemen yang penting untuk dimiliki oleh komite audit. Menurut hasil penelitian, reputasi auditor temyata berpengaruh positif namun tidak signifikan terhadap manajemen laba. Hal ini disebabkan oleh alasan yang menyangkut subjektivitas auditor. Kebutuhan pembiayaan ekstemal secara signifikan berpengaruh positif namun tidak signifikan terhadap manajemen laba

c. Marhot Nasution, Doddy Setiawan (2007) dengan judul “Pengaruh corporate

governance terhadap manajemen laba di industry perbankan Indonesia”.

perusahaan perbankan ternyata juga mampu mengurangi manajemen laba dalam perusahaan.

d. Muh. Arief Ujiyantho, Bambang Agus Pramuka (2007) dengan judul “Mekanisme corporate governance, manajemen laba dan kinerja keuangan” variabel dalam peneliitian ini adalah kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris, dan jumlah dewan komisaris. Sampel dalam penelitian ini adalah perusahaan manufaktur yang yang terdaftar di Bursa Efek Jakarta (BEJ) periode 2002-2004. Hasil dari penelitian ini adalah Kepemilikan institusional tidak berpengaruh secara signifikan terhadap manajemen laba, Kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen laba, Proporsi dewan komisaris independen berpengaruh positif signifikan terhadap manajemen laba, Jumlah dewan komisaris tidak berpengaruh secara signifikan terhadap manajemen laba Pengaruh kepemilikan institusional

e. Sylvia Veronica N.P Siregar, Siddharta Utama (2006) dengan judul “ Pengaruh struktur kepemilikan, ukuran perusahaan, dan praktek corporate

governance terhadap pengelolaan laba (earnings management)”. Variabel

perusahaan konglomerasi secara signifikan lebih tinggi daripada rata-rata pengelolaan laba pada perusahaan lain.

f. Ryan Raymond Panggabean (2011) dengan judul ”Pengaruh corporate

governance terhadap praktek manajemen laba pada perusahaan go public di

Indonesia (Studi kasus pada perusahaan public di Bursa Efek Indonesia tahun 2007 – 2009)”. Variabel bebas dalam penelitian ini adalah mekanisme

corporate governance dengan proksi komposisi dewan komisaris, komite

audit dan konsentrasi kepemilikan saham. Sedangkan, variabel terikat ini adalah discretionary accruals dan variabel kontrolnya adalah leverage dan ukuran perusahaan. Sampel dalam penelitian ini adalah perusahaan – perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) dengan periode tahun 2007 – 2009.

g. Diah Ayu Pertiwi (2010) dengan judul “Analisis pengaruh earning

management terhadap nilai perusahaan dengan peranan praktik corporate

governance sebagai moderating variable pada perusahaan yang terdaftar di

Bursa Efek Indonesia periode 2005 – 2008”. Variabel bebas dari penelitian ini adalah earning management. Sedangkan, variabel tetap adalah nilai perusahaan dan variabel moderating adalah corporate governance. Sampel dalam penelitian ini adalah laporan keuangan perusahaan manufaktur untuk periode pengamatan 2005 – 2008. Hasil dari penelitian ini adalah tindakan

earning management berpengaruh positif signifikan terhadap nilai

perusahaan terhadap nilai perusahaan secara parsial maupun secara bersama-sama tidak dapat memberikan pengaruh negative secara signifikan terhadap nilai perusahaan. Walaupun ada satu variabel yang bernilai signifikan

h. Prawita Madhega Rani dengan judul “Pengaruh Kinerja Komite Audit Terhadap Manajemen Laba (Dengan Menggunakan Earning restatement Sebagai Proksi dari Manajemen Laba). Variabel bebas dalam penelitian ini adalah Independensi komite audit, ukuran komite audit, keahlian di bidang keuangan, frekuensi pertemuan komite audit. Sedangkan variabel terikatnya adalah keterjadian earning restatement. Sampel dalam penelitian ini adalah perusahaan go public yang menyajikan kembali (restate) laporan laba ruginya pada periode 2005-2009. Hasil dalam penelitian ini menyatakan bahwa terdapat bukti empiris bahwa independensi komite audit memliki pengaruh signifikan terhadap keterjadian earning restatement sedangkan ukuran komite audit, keahlian di bidang keuangan dan pertemuan komite audit tidak berpengaruh secara signifikan terhadap keterjadian earning restatement

Tabel 2.1 Penelitian Ter dahulu

NO NAMA PENELITI

J UDUL PENELITIAN VARIABEL 1 Debby Fitriasari

(2007)

Pengaruh Aktivitas Dan Financial Literacy Komite Audit Terhadap Jenis Manajemen Laba

1. Aktivitas komite Audit (X1) 2. Financial Literacy Komite Audit (X2) 3. Manajemen Laba (Y)

2 Sugeng Pamudji, Aprillya Trihartati

Pengaruh Independensi Dan Efektifitas Komite Audit Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di (BEI)

1. Independensi Komite Audit (X1) 2. Keahlian Komite Audit (X2) 3. Frekuensi Pertemuan Komite Audit (X3) 4. Komitmen Waktu Komite Audit (X4) 5. Manajemen Laba (Y)

1. Komposisi dewan koisaris (X1) 2. Ukuran dewan komisaris (X2) 3. Keberadaan komite audit independen

(X3)

Mekanisme corporate governance,

manajemen laba dan kinerja keuangan

1. Kepemilikan institusional (X1) 2. Kepemilikan manajerial (X2) 3. Proporsi dewan komisaris independen

(X3)

4. Ukuran dewan komisaris (X4) 5. Manajemen laba (Y) 5 Sylvia Veronica

N.P Siregar, Siddharta Utama (2006)

Pengaruh struktur kepemilikan, ukuran perusahaan, dan praktek corporate governance terhadap pengelolaan laba (earnings management

1. Struktur kepe milikan (X1) 2. Ukuran perusahaan (X2)

3. Pengelolaan laba / manajemen laba (Y) 6 Ryan Raymond

Panggabean (2011)

Pengaruh corporate governance terhadap praktek manajemen laba pada perusahaan go

public di Indonesia (Studi kasus pada

perusahaan public di Bursa Efek Indonesia tahun 2007 – 2009)

1. mekanisme corporate governance

dengan proksi komposisi dewan komisaris (X1)

2. komite audit(X2)

3. konsentrasi kepemilikan saham (X3) 4. discretionary accrual (Y)

7 Diah Ayu Pertiwi (2010)

Analisis pengaruh earning management terhadap nilai perusahaan dengan peranan praktik corporate governance sebagai

moderating variable pada perusahaan yang

terdaftar di Bursa Efek Indonesia periode 2005 – 2008

1. earning management (X)

2. corporate governance (Y)

8 Prawita Madhega Rani

Pengaruh kinerja komite audit terhadap manajemen laba (dengan menggunakan

earning reastatmen sebagai proksi dari

manajemen laba)

Agar lebih dapat diketaui hubungan antara komite audit dengan manajemen laba, maka penelitian ini akan mencari tahu pengaruh antara aktivitas komite audit yang terdiri dari jumlah pertemuan komite audit, kemampuan akuntansi dan atau keuangan komite audit serta jumlah dari komite audit dengan manajemen laba terhadap perusahaan perbankan yanag terdaftar di Bursa Efek Indonesia.

2.2 Landasa n Teor i

2.2.1. Teor i Keagenan

Timbulnya manajemen laba dapat dijelaskan dengan teori agensi. Sebagai agen, manajer secara moral bertanggung jawab untuk mengiptimalkan keuntungan para pemilik (principal)

kali kepentingan antara keduanya berbenturan. Menurut pandangan principal, kompensasi yang diberikan kepada agen tersebut didasarkan pada hasil. Sementara, menurut pandangan agen, dia lebih suka jika sistem kompensasi tersebut tidak semata-mata melihat hasil tetapi juga tingkat usahanya.

Hal ini menyebabkan terjadinya ketidaksinambungan informasi yang dimiliki oleh principal dan agent. Ketidaksiambungan inilah yang disebut yang disebut dengan asimetri informasi. Agen memanfaatkan adanya asimetri informasi yang dimilikinya untuk menyembunyikan beberapa informasi yang tidak diketahui oleh prinsipal. Asimetri informasi dan konflik kepentingan yang terjadi antara prinsipal dan agen mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada prinsipal.

2.2.2. Ma najamen La ba

2.2.2.1 Penger tian Laba

Parameter penting dalam laporan keuangan untuk mengukur kinerja manajemen dan perusahaan adalah informasi mengenai laba. IAI dalam kerangka dasar penyusunan dan penyajian laporan keuangan (2009:13) menyatakan “penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai ukuran lain seperti imbal hasil investasi (return on

investment) atau laba per saham (earning per share)”

Laba (Income juga disebut earning atau profit) merupakan ringkasan hasil aktivitas operasi usaha yang dinyatakan dalam istilah keuangan. Laba merupakan informasi perusahaan yang paling diminati dalam pasar uang. Menentukan dan menjelaskan laba suatu usaha pada satu periode merupakan tujuan utama laporan keuangan (income statement).

Warren menyebutkan,” the excess of the revenue over the expenses is

called net income” kelebihan pendapatan dikurangi beban-beban adalah laba.

2.2.2.2 Penger tian Mana jemen Laba

Menurut I Gan Budiasih (2008), Manajemen laba merupakan intervensi menajemen dalam proses menyusun pelaporan keuangan eksternal. Dengan demikian, manajemen dapat menaikkan atau menurunkan laba akuntansi sesuai dengan kepentinganya.

Manajemen laba merupakan aktivitas manajerial untuk "mempengaruhi" dan mengintervensi laporan keuangan. Manajemen laba yang dilakukan seorang manajer merupakan ”permainan" memilih metode dan standar akuntansi yang sesuai dengan kebutuhannya dan diungkapkan dalam laporan keuangan. Akuntansi akrual yang dicatat dengan basis akrual merupakan subjek managerial discretion, karena fleksibilitas yang diberikan oleh GAAP memberikan dorongan kepada manajer untuk memodifikasi laporan keuangan agar dapat menghasilkan laporan laba seperti yang diinginkan

stakeholder terhadap informasi yang diungkapkan dalam catatan kaki itulah yang mendorong perilaku oportunis seorang manajer, salah satunya adalah manajemen laba. Manajemen laba dilakukan dengan memanfaatkan ketidaktahuan orang lain akan informasi mengenai perusahaan yang sesungguhnya. Oleh karena itu, manajemen laba dianggap sebagai perbuatan curang.

2.2.2.3 Faktor -Fa ktor Yang Mempengar uhi Manajemen La ba

Menurut I G A N Budiasih (2007), factor-faktor yang mempengaruhi di lakukannya manajemen laba adalah dianntaranya ukuran perusahaan, profitabilitas dan devidend payout ratio atau besar kecilnya deviden yang tergantung besar kecilnya laba.

2.2.2.4 Teknik Mana jemen Laba

Teknik dan pola manajemen laba menurut Setiawati dan Na'im (2000) dapat dilakukan dengan tiga teknik yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi.

Manajemen dapat mempengaruhi laba melalui perkiraan terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dll.

2. Mengubah metode akuntansi

depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan.

Manajemen laba dapat dilakukan dengan menggeser periode atau pendapatan. Contohnya mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada peri ode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampai periode berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tidak dipakai.

2.2.2.5 Implikasi mana jemen Laba

Ketidakselarasan perilaku atau tujuan antara pemilik dan manajer perusahaan menimbulkan agency cost dalam hubungan keagenan apa pun, termasuk hubungan di dalam kontrak kerja antara pemegang saham dan manajer perusahaan. Oleh sebab itu, dalam hubungan keagenan, setiap pihak akan menanggung biaya keagenan, tidak hanya prinsipal tetapi juga agen.

dunia usaha. Pemerintah harus menanggung implikasi berupa kehilangan kesempatan untuk memperoleh pajak

2.2.3 Komite Audit

2.2.3.1 Penger tian Komite Audit

Berdasarkan Keputusan Ketua BAPEPAM nomor Kep-29/PM/2004 tanggal 24 september 2004. Komite audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Sedangkan Komisaris Independen adalah Komisaris yang :

1. Berasal dari luar emiten atau Perusahaan Publik

2. Tidak mempunyai hubungan baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik

3. Tidak mmempunyai hubungan Afiliasi dengan Emiten atau Perusahaan Publik, Komisaris Direksi, atau Pemegang Saham Utama Emiten atau Perusahaan Publik; dan

2.2.3.2 Syar at Keanggotaan Komite Audit

1. Memiliki integritas yang tinggi, kemampuan pengetahuan dan pengalaman yang memadai sesuai dengan latar belakang pandidikannya, serta mampu berkomunikasi dengan baik

2. Salah seorang dari anggota Komite Audit memiliki latar belakang pendidikan akuntansi atau keuangan

3. Memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan

4. Memiliki pengetahuan yang memadai tentang peraturan perundangan di bidang pasar modal dan peraturan perundangan-undangan terkait lainnya 5. Bukan merupakan orang dalam Kantor Akuntan Publik. Kantor Konsultan

Hukum, atau Pihak lain yang member jasa audit, jasa non audit dan atau jasa konsultasi lain kepada Emiten atau Perusahaan Publik yang bersangkutan dalam waktu 6 (enam) bulan terakhir sebelum diangkat oleh Komisaris

6. Bukan merupakan orang yang mempunyai wewenang dan tanggungjawab untuk merencanakan, memimpin atau mengendalikan kegiatan Emiten atau Perusahaan Publik dalam waktu 6 (enam) bulan terakhir sebelum diangkat olegh Komisaris, kecuali Komisaris Independen

memperoleh saham akibat suatu peristiwa hukum maka dalam jangka waktu paling lama 6 (enam) bulan setelah diperolehnya saham tersebut wajib mengalihkan kepada Pihak lain

8. Tidak mempunyai:

a. Hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horizontal maupun vertical dengan Komisaris, Direksi atau Pemegang Saham Utama Emiten atau Perusahaan Publik; dan atau

b. Hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten atau Perusahaan Publik.

2.2.3.3 Syar at dan Kea nggotaan Komite Audit

a. Komite Audit paling kirang terdiri dari 3 (tiga) anggota. Sebagian besar komite audit adalah Komisaris Independen dan anggota lainnya merupakan pihak luar Emiten dan Perusahaan Publik

b. Salah satu Komisaris Independen yang menjadi anggota Komite Audit, betindak sebagai Ketua Komite Audit

2.2.3.4 Tugas dan Ta nggung jawab Komite audit

perhatian Komisaris dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas Dewan Komisaris, antara lain meliputi:

1. Melakukan penelaahan atas informasi keuangan yang akan dikelluarkan perusahaan seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan undangan di bidang Pasar Modal dan peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal 4. Melaporkan kepada Komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan manajemen risiko oleh direksi

5. Melakukan penelaahan dan melaporkan kepada Komisaris atas pengaduan yang berkaitan dengan Emiten atau Perusahaan Publik; dan

6. Menjaga kerahasiaan dokumen, data dan informasi perusahaan 2.2.3.5 Wewena ng Komite Audit

Komite audit berwenang untuk mengakses catatan atau informasi tentang karyawan, dana, aset serta sumber daya perusahaan lainnya yang berkaitan dengan pelaksanaan tugasya.

2.2.3.6 Rapat Komite Audit

1. Komite audit mengadakan rapat sekurang-kurangnya sama dengan ketentuan minimal rapat Dewan Komisaris yang ditetapkan dalam Anggaran Dasar; dan

2. Setiap rapat Komite Audit dituangkan dalam risalah rapat yang ditandatangani oleh seluruh anggota Komite Audit yang hadir

2.2.3.7 Pelapor an

1. Komite Audit membuat laporan kepada Dewan Komisaris atas setiap penugasan yang diberikan; dan

2. Komite Audit membuat laporan tahunan pelaksanaan kegiatan Komite Audit kepada Dewan Komisaris

2.2.3.8 Masa Tugas

2.3 Pengar uh Kompetensi (Financial Titeracy) Komite Audit, Ukur an Komite Audit dan J umlah Per temuan Komite Audit Ter hadap J enis Ma najemen Laba

2.3.1 Pengar uh Kompetensi (Financial Literacy) Komite Audit ter ha dap Ma najemen Laba

Kompetensi dalam komite audit adalah komite audit dituntut untuk memiliki pengetahuan, keahlian, pemahaman dan pengalaman yang memadai tentang akuntansi, audit dan sistem yang berlaku dalam perusahaan.

Menurut Atiek (2006:57) kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu tingkatan pemahaman dan pengetahuan yang memungkinkan seorang anggota Komite Audit untuk melaksanakan tugasnya dengan baik.

Dalam Surat Edaran Bapepam No.SE.03/IPM/2002 yang mengatur persyaratan independensi keanggotaan Komite Audit salah satu butir menyebutkan bahwa salah seorang dari Komite Audit memiliki latar belakang pendidikan akuntansi atau keuangan.

2.3.2 Pengar uh Ukur an Komite Audit Ter hada p Manajemen Laba

audit terhadap pihak manajemen. Sehingga, (principal) merasa bahwa kualitas pelaporan oleh manajemen terjamin.

Menurut Benny (2011), ukuran komite audit begitu penting dikarenakan untuk menjaga integritas serta pandangan yang objektif dalam laporan serta penyusunan rekomendasi yang diajukan oleh Komiye Audit, karena individu yang mandiri cenderung lebih adil dan tidak memihak serta objektif dalam menangani suatu permasalahan

2.3.3 J umlah Per temua n Komite Audit ter ha dap Mana jemen Laba

Komite audit akan mempunyai banyak pengalaman apabila mereka pernah bekerja dan menempati posisi di beberapa perusahaan. Namun, apabila mereka terlalu banyak menempati posisi penting di berbagai perusahaan di saat yang bersamaan, maka efektivitanya akan menurun. Hal ini disebabkan oleh sangat terbatasnya waktu yang mereka miliki untuk menjalankan tanggung jawabnya sebagai Komite Audit.

audit dengan tingkat manajemen laba. Adapun penjelasan yang dapat digunakan untuk menerangkan hal tersebut adalah pembentukan komite audit dalam perusahaan hanya bersifat mandatory terhadap peraturan yang ada. Hal tersebut menyebabkan komite audit belum melaksanakan tugas dan tanggung jawabnya secara maksimal sehingga fungsi dan perannya tidak efektif. Ada kemungkinan bahwa pertemuan komite audit jarang dihadiri baik oleh pihak manajemen maupun oleh auditor ekstemal. Sehingga, masalahmasalah yang terdapat dalam proses laporan keuangan tidak terungkap sehingga tidak diketahui oleh komite audit. Hal tersebut menyebabkan masalah yang ada dalam proses pelaporan keuangan tidak menemukan penyelesaian.

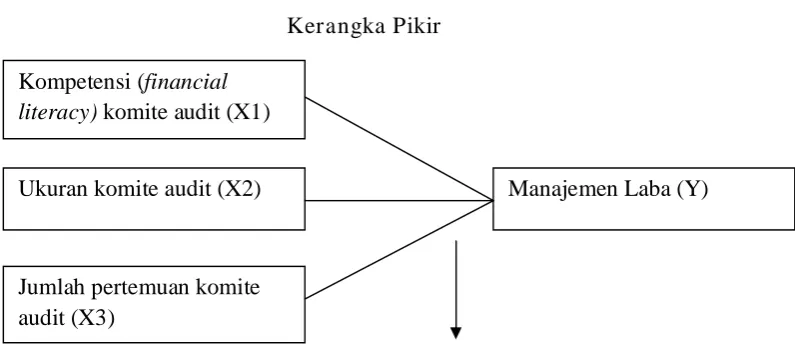

2.4 Ker angka Pikir

Berdasarkan uraian di atas maka kerangka pikir yang mendasari penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Pikir

Uji Regresi Berganda Kompetensi (financial

literacy) komite audit (X1)

Ukuran komite audit (X2)

Jumlah pertemuan komite audit (X3)

2.5 Hipotesis

Dari landasan teori dan kerangka pemikiran diatas, maka hipotesis yang diajukan untuk diuji adalah sebagai berikut:

H1 : Kompetensi (financial literacy) komite audit memopunyai pengaruh secara simultan dan parsial terhadap manajemen laba pada perusahaan industri perbankan yang terdaftar di Bursa Efek Indonesia

H2 : Ukuran komite audit mempunyai pengaruh secara simultan dan parsial terhadap manajemen laba pada perusahaan industri perbankan yang terdaftar di Bursa Efek Indonesia H3 : Jumlah pertemuan komite audit mempunyai pengaruh

31 BAB III

METODE PENELITIAN

3.1 Definisi Oper asional dan Pengukur a n Var iabel

3.1.1 Definisi Oper asional

Definisi operasional adalah suatu variabel yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasi kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut ( Nazir 2005: 126 ).

Variabel – variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a . Var iabel Bebas ( Independent Variabel )

Variabel bebas merupakan variabel yang menjadi sebab timbulnya atau perubahan variabel terikat. Variabel bebas dalam penelitian ini antara lain:

1. Kompetensi (Financial Literacy) Komite Audit (X1)

Untuk mengukur kompetensi komite audit dilakukan dengan cara sebagai berikut:

(Destika Maharani, 2009)

2. Ukur a n Komite Audit (X2)

Ukuran komite audit adalah seberapa banyak jumlah komite audit yang dimiliki oleh perusahaan. Karena dengan semakin besarnya ukuran komite audit, maka akan meningkatkan fungsi monitoring pada komite audit terhadap pihak manajemen. Sehingga, (principal) merasa bahwa kualitas pelaporan oleh manajemen terjamin.

Untuk mengukur ukuran komite audit dilakukan dengan cara sebagai berikut:

3. J umlah Per temuan Komite Audit (X3)

Jumlah pertemuan komite audit diukur dengan jumlah pertemuan antar anggota komite audit yang dilakukan dalam satu tahun. Pertemuan audit dilakukan karena pertemuanini merupakan kesempatan bagi komite audit dengan pihak manajemen untuk membahas atau menyampaikan masalah-masalah yang mreka temukan.

Untuk mengukur jumlah pertemuan komite audit dilakukan dengan cara sebagai berikut:

(Destika Maharani, 2009)

b. Var iabel Ter ikat ( Dependent Variabel )

1. Ma najemen Laba (Y)

Manajemen laba menurut I Gan Budiasih (2008), merupakan intervensi manajemen dalam proses menyusun pelaporan keuangan eksternal. Dengan demikian, manajemen dapat menaikkan atau menurunkan laba akuntansi dengan kepentingannya

Manajemen laba dalam penelitian ini dijelaskan menggunakan dasar rasio akrual modal kerja dengan penjualan sebagai berikut :

Ma najemen Laba (EM) = Akr ua l Moda l Ker ja (t) Pendapatan (Penjua la n Per iode) (t)

Akr ua l modal ker ja = Δ AL - Δ HL - Δ Kas Keterangan:

Δ AL = Perubahan aktiva lancar pada periode t Δ HL = Perubahan hutang lancar pada periode t

bahwa rata-rata perusahaan melakukan banyak manajemen laba (Kusumandari : 2010).

3.2 Teknik Penentua n sampel

3.2.1 Populasi

Menurut Sumarsono ( 2004: 44 ) Populasi merupakan kelompok subyek/ obyek yang memiliki ciri – ciri karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek/ obyek yang lain dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian.

NO KO DE P ERUSAH AAN NAM A P ERUSAH AAN TANG GAL P ENCATATAN

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk 08 Agustus 2003

2 BABP Bank ICB Bumi Putra Tbk 15 juli 2002

3 BACA Bank Capital Indonesia Tbk 04 Oktober 2007

4 BAEK Bank Ekonomi Raharja Tbk 08 Januari 2008

5 BBCA Bank Central Asia Tbk 31 Mei 2000

6 BBKP Bank Bukopin Tbk 10 juli 2006

7 BBNI Bank Negara Inonesia (Persero) Tbk 25 November 1996

8 BBNP Bank Nusantara Parahyangan Tbk 10 januari 2001

9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 November 2003

10 BBTN Bank Tabungan Negara (Persero) Tbk 17 Dessember 209

11 BCIC Bank Mutiara Tbk 25 Juni 1997

12 BDMN Bank Danamon Indonesia Tbk 06 Desember 1989

13 BEKS Bank Pundi Indonesia Tbk 13 Juli 2001

14 BJBR Bank Pembangunan Daerah Jawa Barat dan Banten Tbk 08 juli 2010

15 BJTM Bank Pembangunan Daerah Jawa Timur (Tbk) 12 Juli 2012

16 BKSW Bank QNB Kesawan Tbk 12 November 2002

17 BMRI Bank Mandiri (Persero) Tbk 14 Juli 2003

18 BNBA Bank Bumi Arta Tbk 31 Desember 2009

19 BNGA Bank CIMB Niaga Tbk 29 November 1989

20 BNII Bank Internasional Indonesia Tbk 21 November 1989

21 BNLI Bank Permata Tbk 15 Januari 1990

22 BSIM Bank Sinar Mas Tbk 13 Desember 2010

23 BSWD Bank of India Indonesia Tbk 01 Mei 2002

24 BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2008

25 BVIC Bank Victoria Internasional Tbk 30 Juni 1999

26 INPC Bank Artha Graha Internasional Tbk 29 Agustus 1990

27 MAYA Bank Mayapada Internasional Tbk 29 Agustus 1997

28 MCOR Bank Windu Kentjana Internasional Tbk 13 Januari 2011

29 MEGA Bank Mega Tbk 17 April 2000

30 NISP Bank OCBC NISP Tbk 20 Oktober 1994

31 PNBN Bank Pan Indonesia Tbk 29 Desember 1982

32 SDRA Bank Himpunan Saudara 1906 Tbk 15 Desember 2006

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representatif dari sebuah populasi ( Sumarsono, 2004: 44 ).

Dalam penelitian ini, teknik sampel yang digunakan adalah purposive

sampling yaitu teknik penarikan sampel non- probabilitas yang menyeleksi

responden – responden berdasarkan ciri – ciri atau sifat khusus yang dimiliki oleh sampel dan sampel tersebut yang merupakan representatif dari populasi ( Sumarsono 2004: 52 ). Kriteria – kriteria perusahaan yang dijadikan sampel dalam penelitian ini antara lain:

Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebelum tahun 2009.

1. Mengeluarkan laporan keuangan pada setiap tahun pengamatan.

2. Perusahaan yang masih aktif dalam melakukan perdagangan saham di Bursa Efek Indonesia dari tahun 2009- 2011.

Berdasarkan kriteria di atas maka sampel dalam penelitian ini terdapat 17 perusahaan perbankan, antara lain:

1. PT Bank ICMB Bumiputera TBk 2. PT Bank Ekonomi Raharja Tbk 3. PT Bank Central Asia Tbk 4. PT Bank Bukopin Tbk

5. PT Bank Negara Indonesia Tbk 6. PT Bank Nusantara Parahyangan Tbk 7. PT Bank Rakyat Indonesia (persero) Tbk 8. PT Bank Mutiara Tbk

9. PT Bank Danamon Indonesia Tbk 10.PT Bank Pundi Indonesia Tbk 11.PT Bank QNB Kesawan Tbk 12.PT Bank CIMB Niaga Tbk

13.PT Bank Internasional Indonesia Tbk 14.PT Bank Tabungan Pensiun Nasional Tbk 15.PT Bank Windu Kentjana International Tbk 16.PT Bank Mega Tbk

3.3 Teknik pengumpulan Data

3.3.1 J enis Data

Jenis data yang digunakan adalah data sekunder, yaitu data berupa laporan keuangan yang diterbitkan setiap tahun perusahaan yang telah diaudit dan terdaftar di Bursa Efek Indonesia mulai tahun 2009 sampai tahun 2011

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari Badan Pengawas Pasar Modal (BAPEPAM) dan Bursa Efek Indonesia ( BEI) yang berupa data laporan keuangan perusahaan dan data tentang komite audit.

3.3.3 Metode Pengumpula m Data

Data yang dibutuhkan dalam penelitian ini diperoleh dengan cara:

1. Dokumentasi adalah cara pengumpulan data yang dilakukan dengan membuat salinan atau menggandakan data yang ada

3.4 Uji Kualitas Data

3.4.1 Uji Nor malitas

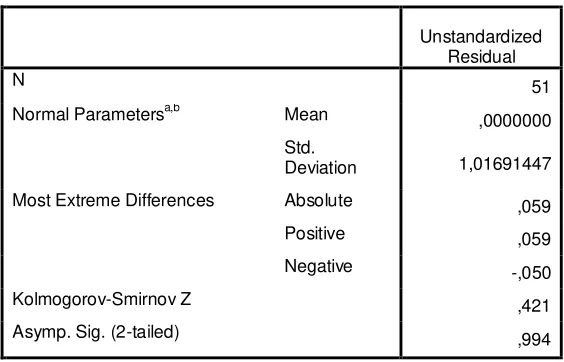

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode di antaranya metode Kolmogorov Smirnov ( Sumarsono, 2004: 40 ).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

1. Jika nilai signifikansi ( nilai probabilitasnya) lebih kecil dari 5% maka distribusinya adalah tidak normal.

2. Jika nilai signifikansi ( nilai probabilitasnya ) lebih besar dari 5% maka distribusinya adalah normal.

3.4.2 Uji Asumsi Klasik

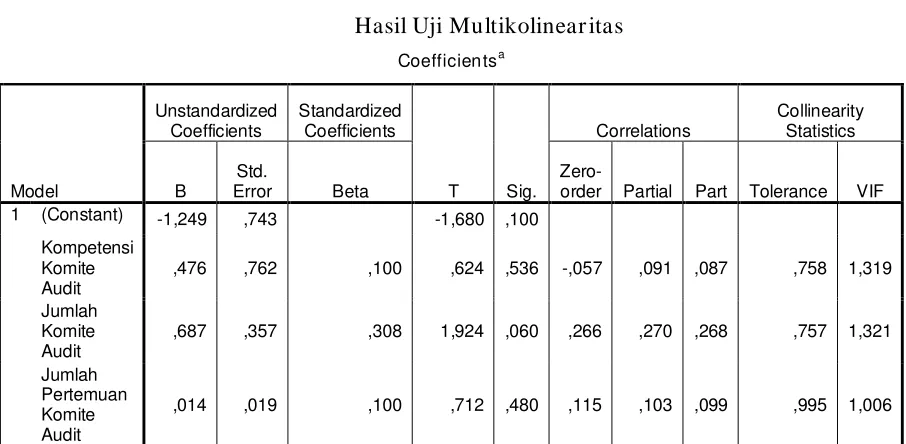

a . Multikolonier itas

Menurut Ghozali ( 2006: 95 ), uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas ( independen ). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel – variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Multikolonieritas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor ( VIF ). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi ( karena VIF = 1/ Tolerance ). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

b. Heteroskedastisitas

disebut heterokedastisitas. Model regresi yang baik adalah yang homokedatisitas atau tidak terjadi heteroskedatisitas ( Ghozali 2006:125 ).

Deteksi adanya heterokedastisitas adalah:

1) Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

2) Nilai probabilitasb < 0,05 berarti terkena heteroskedastisitas

c. Autokor elasi

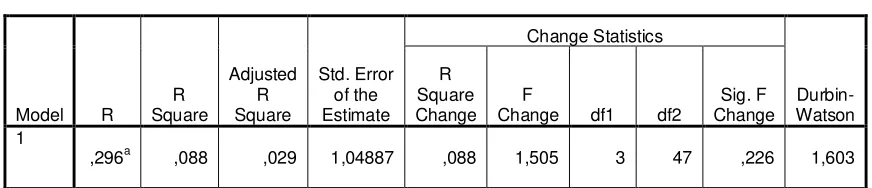

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Salah satu cara untuk mendeteksi ada atau tidaknya

autokorelasi dengan cara uji Durbin – Watson ( DW test ) ( Ghozali 2006: 99- 100 ).

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negative

Sumber : (Ghozali, 2009: 100)

3.5 Teknik Ana lisis dan Uji Hipotesis

3.5.1 Teknik Ana lisis

Berdasarkan variabel – variabel yang telah diuraikan dimuka, maka model regresi linier berganda dirumuskan sebagai berikut:

Keterangan:

Y = Manajemen Laba

X1 = Kompetensi (financial literacy) Komite Audit

X2 = Ukuran Komite Audit

X3 = Jumlah Pertemuan Komite Audit

α = Konstanta

β1, β2 = Koefisien regresi

e = Faktor pengganggu/ variabel error

3.5.2 Uji Hipotesis

Untuk menjawab hipotesis yang telah dibuat dapat digunakan metode analisis seebagai berikut:

a . Pengujian Menyelur uh atau Simulta n (Uji F)

Uji F digunakan untuk menguji simultan pengaruh X1

(kompetensi komite audit), X2 (ukuran komite audit) dan X3 (jumlah

Hipotesis

k = banyaknya Variabel

n = banyaknya pengamatan

Kriteria Penerimaan dan penolakan hipotesis adalah :

1) Jika tingkat signifikansi < 0,05, maka H0 ditolak dan H1 diterima.

b. Pengujjian Individual atau par sial (Uji t)

Uji t digunakan untuk menguji signifikan atau tidaknya pengaruh

masing – masing variabel bebas X1 ( Kompetensi Komite Audit),

X2 ( Ukuran Komite Audit ) dan X3 (Jumlah PertemuanKomite Audit)

terhadap variabel terikat Y ( Manajemen Laba ). Prosedur uji t adalah sebagai berikut:

Hipotesis

H0 : β 1 = β 2 = β 3 = 0 ( tidak ada pengaruh antara variabel X1, X2

dan X3 secara parsial terhadap Y )

H1 : β 1 = β 2 =β 3 ≠ 0 ( terdapat pengaruh antara variabel X 1, X2 dan

X3 secara parsial terhadap Y )

Tingkat Signifikan ( β 0) = 0,05

Dengan t hitung:

t hit =

) ( j

j

b se

b

Keterangan:

Bj = Koefisien regresi

Kriteria Pengujian:

1) Jika tingkat signifikansi < 0,05, maka H0 ditolak dan H1 diterima.

4.1 Deskr ipsi Objek Penelitian

4.1.1 PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912, dengan bantuan kolonial Belanda, Bursa Efek pertama di Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuku lagi pada tahun 1925. Selain Bursa Batavia, pemerintah colonial juga mengkeuangankan bursa pararel di Surabaya dan di Semarang. Namun kegiatan bursa saham saat ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru dibawah Departemen Keuangan. kegiatan perdagangan dan kapatalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar financial dan sector swasta. Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa efek Jakarta dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham menjadi PT. Bursa Efek Indonesia ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated

Trading System (JATS), sebuah sistem perdangangan otomatisasi yang

menggantikan system perdangangan manual. System baru ini dapat memfasilitasi perdangangan saham dengan frekuensi yang lebih besar dan menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scripless Tranding) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

efesiensi pasar, kecepatan dan frekuensi perdagangan. Pada 1 Desember 2007, PT. Bursa Efek Jakarta resmi merger dengan Bursa Efek Surabaya. Penggabungan PT. Bursa Efek Surabaya ke dalam PT. Bursa Efek Jakarta yang selanjutnya berganti nama menjadi Bursa Efek Indonesia (BEI) telah aktif mulai 30 November 2007. Bursa Efek hasil merger tersebut memulai operasional pertama pada tanggal 3 Desember 2007.

Sejak terjadinya penggabungan pada tanggal 1 Desember 2007 Bursa Efek Indonesia sangat memahami peran Surabaya sebagai salah satu basis utama penggerak perekonomian di wilayah Indonesia Timur. Bursa Efek melalui Sentra Informasi dan Edukasi (SEI) di Surabaya akan semakin meningkatkan kegiatan sosialisasinya mengenai pasar modal sebagai alternatif investasi bagi masyarakat umum, dan akan menyumbang peningkatan jumlah investor serta perusahaan tercatat (Emiten, baik dari Jawa Timur maupun wilayah sekitarnya). Bagi daerah sendiri peningkatan emiten akan mampu menyokong pertumbuhan perekonomian daerah, melalui penciptaan lapangan kerja, peningkatan pelaksanaan, Good Corporate di perusahaan, serta peningkatan pendapatan daerah

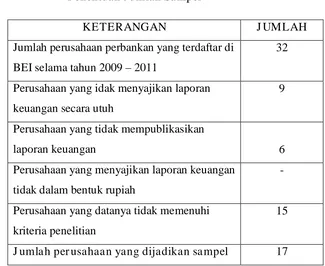

4.1.2 Penentuan J um lah Sampel

untuk pengambilan sampel dilakukan dengan metode purposive sampling. Secara terperinci proses pemilihan sampel adalah sebagai berikut :

Tabel 4.1

Penentua n J umlah Sampel

KETERANGAN J UMLAH

Jumlah perusahaan perbankan yang terdaftar di BEI selama tahun 2009 – 2011

32

Perusahaan yang idak menyajikan laporan keuangan secara utuh

9

Perusahaan yang tidak mempublikasikan

laporan keuangan 6

Perusahaan yang menyajikan laporan keuangan tidak dalam bentuk rupiah

-

Perusahaan yang datanya tidak memenuhi kriteria penelitian

15

J umla h per usahaan yang dijadikan sampel 17

sebanyak 15 perusahaan. Dan perusahaan yang tidak mempublikasikan laporan keuangan selama periode tersebut sebanyak 6 perusahaan. Berdasarkan perhitungan tersebut diperoleh jumlah sampel sebanyak 17 perusahaan yang memenuhi kriteria yang ditentukan. Dengan penggabungan data penelitian selama 3 tahun dalam satu analisis, maka jumlah observasi dalam penelitian adalah 51 data observasi.

4.2 Ga mbar an Umum Per usa haan Sampel

Berikut akan disajikan deskripsi perusahaan perbankan yang dijadikan sampel dalam penelitian ini, diantaranya adalah sebagai berikut:

1. PT Bank ICMB Bumiputer a Tbk

Pada tahun 2009, Dalam rangka memberikan pelayanan yang lebih baik lagi kepada nasabah sekaligus untuk menunjukkan komitmen kuat dari pemegang saham mayoritas, yaitu ICB Financial Group Holdings AG, Perseroan melakukan perubahan nama dan logonya menjadi Bank ICB Bumiputera.

2. PT Bank Ekonomi Rahar ja Tbk

PT Bank Ekonomi Raharja Tbk didirikan pada bulan Mei 1989 dan merayakan ulang tahun ke dua puluh operasinya pada awal tahun ini, yakni pada tanggal 8 Maret 2010, sejak berdirinyam Bank ekonomi telah berkembang menjadi salah satu Bank terkemuka untuk Usaha Kecil di Indonesia yang memiliki cabang di 27 kota di seluruh Indonesia. Pada awal tahun 2008, Bank Ekononomi Raharja telah dicatatkan di Bursa Efek Indonesia dengan kode BAEK

3. PT Bank Centr al Asia Tbk

Bank Central Asia Tbk atau biasa lebih dikenal dengan Bank BCA mulai beroperasi padda 21 Februari 1957 dan berkantor pusat di Jakarta. Pada tahun 1977 BCA berkembang menjadi Bank Devisa. Pada tahun 19998 Indonesia mengalami krisis moneter sehingga menyebabkan BCA mengalami rush. Dan pada tahun tersebut BCA menjadi Bank Taken Over

dilaksanakan oleh Badan Penyehatan Perbankan Nasional (BPPN). Setahun kemudian proses rekapitulasi BCA selesai dan sebagian besar kredit yang disalurkan BCA dipertukarkan dengan Obligasi Pemerintah, Pemerintah Republik Indoensia melalui BPPN menguasai saham 92,8 % saham BCA.

BPPN melakukan divestasi 22,5% dari seluruh saham BCA melalui Penawaran Saham Publik Pertama (IPO), sehingga kepemilikan BPPN berkurang menjadi 70,3%

4. PT Bank Bukopin Tbk

PT Bank Bukopin Tbk didirikan pada tanggal 10 Juli 1970 sebagai bank yang focus pada segmen Usaha Mikro, Kecil, Menengah dan Koperasi (UKMK). Selama empat dasawarsa, Bank Bukopin tumbuh dan berkembang menjadi salah satu bank swasta nasional papan atas di Indonesia dengan jumlah aktiova sebesar Rp 37.173 miliar pada akhit tahun 2009

5. PT Bank Negar a Indonesia (Per ser o) Tbk

Didirikan pada tahun 1946, PT Bank Negara Indonesia (Persero) Tbk (“BNI”) adalah bank pertama yang dimiliki sepenuhnya oleh Pemerintah Indonesia. Pada awalnya BNI berfungsi sebagai bank sentral Republik Indonesia yang baru merdeka sebelum menjadi bank komersial di tahun 1955. Pada tahun 1996, BNI menjadi bank BUMN pertama yang melaksanakan Penawaran Umum Saham Perdana dengan mencatatkan 25% sahamnya di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia).

Menyusul proses rekapitalisasi oleh Pemerintah pada tahun 2000, dan dilanjutkan dengan rights issue pada tahun 2007, per 31 Desember 2009, saham BNI yang dimiliki oleh publik mencapai 23,64%. Dengan total aktiva senilai Rp 227,5 triliun, BNI adalah bank terbesar ke-4 di Indonesia berdasarkan jumlah aktiva. BNI melayani basis nasabah korporasi, komersial dan individu melalui jaringan pelayanan yang luas mencakup 1.071 cabang domestik dan 5 cabang luar negeri, 4.003 unit ATM, serta layanan perbankan Internet dan SMS.

6. PT Bank Nusantar a Par ahyangan Tbk

perbankannya lebih luas dan dapat membidik sektor ekonomi yang lebih besar lagi, sekaligus berganti nama menjadi PT. Bank Nusantara Parahyangan.

Pada Agustus 1994 guna melengkapi ragam transaksi dan akses perdagangan yang lebih luas khususnya untuk mengakomodir transaksi valuta asing dan perdagangan luar negeri melalui transaksi ekspor dan impornya, maka Bank BNP dilengkapi dengan ijin sebagai Bank Devisa. Pada tahun 2000 berdasarkan keputusan RUPSLB tanggal 15 September 2000, Bank BNP mengubah status perusahaan menjadi perusahaan publik (terbuka) dengan menawarkan 50.000.000 saham biasa kepada masyarakat dengan harga nominal per lembar saham Rp. 500,- disertai dengan penerbitan waran sejumlah 20.000.000 lembar yang dicatatkan pada Bursa Efek Jakarta tanggal 10 Januari 2001, sehingga jumlah saham beredar saat itu menjadi sebanyak 150.000.000 saham.

7. PT. Ba nk Rakyat Indonesia Tbk

ini saham Perseroan tergabung dalam indeks saham LQ45 dan termasuk salah satu saham blue chip di BEI.

8. PT Bank Mutia r a Tbk

Setelah mendapatkan persetujuan Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 11/47/KEP.GBI/2009 tertanggal 16 September 2009. Pada tanggal 3 Oktober 2009 PT Bank Mutiara Tbk (Mutiara Bank) secara resmi berdiri. PT Bank Mutiara Tbk merupakan hasil metamorfosa dari PT Bank Century Tbk yang diambil alih oleh pemerintah melalui Lembaga Penjamin Simpanan (LPS) yang bertugas untuk memperbaiki kinerja serta citra buruk akibat adanya

mismanagement dalam manajemen terdahulu. Mutiara Bank

(d/h CenturyBank) sendiri merupakan hasil penggabungan usaha (merger) dari tiga bank, yaitu PT Bank CIC Internasional Tbk, PT Bank Danpac Tbk dan PT Bank Pikko Tbk melalui hasil keputusan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) pada tanggal 22 Oktober 2004, dan berdasarkan persetujuan Bank Indonesia melalui keputusan Gubernur Bank Indonesia No.6/87/KEP.GBI/2004 tanggal 6 Desember 2004.

9. PT Bank Danamon Indonesia Tbk

PT Bank Danamon Indonesia. Di tahun 1988, Danamon menjadi bank devisa dan setahun kemudian mencatatkan diri sebagai perusahaan public di Bursa Efek Jakarta (sekarang menjadi Bursa Efek Indonesia).

10.PT Bank Pundi Indonesia Tbk

PT. Bank Pundi Indonesia, Tbk (BEKS) berdiri pada tahun 1992 di Jakarta dengan nama Bank Eksekutif. Pada tahun 2009, akibat masalah permodalan dan peningkatan kredit bermasalah, Bank Eksekutif masuk dalam sistem pengawasan khusus Bank Indonesia. Untuk menyelesaikan masalah ini, Bank Eksekutif melakukan peningkatan modal melalui penerbitan saham terbatas I atau rights issue.

11.PT Bank Kesawa n Tbk

Pada tahun 1913, Khoe Tjin Tek dan Owh Chooi Eng mendirikan Nv Chubghwa Shangyeh (The Chinese Trading Company Limited) di Medan. Dan 45 tahun kemudian atau pada tahun 1958 Nv Chunghwa Shangyeh resmi melakukan kegiatan sebagai bank umum. Pada tahun 2002 Bank Kesawan melaksanakan penawaran umum perdana (Initial Public Offering/IPO) dengan melepas 78.800.000 lembar saham.

12.PT Bank CIMB Niaga Tbk

CIMB Niaga berdiri pada 26 September 1955 dengan nama

PT Bank Niaga, dan dalam dekade awal pendiriannya berfokus pada

pembangunan nilai-nilai utama dan profesionalisme di bidang perbankan.

Sebagai hasilnya, CIMB Niaga dikenal luas sebagai penyedia produk dan

layanan berkualitas yang terpercaya. Di tahun 1987, CIMB Niaga menjadi

bank lokal pertama yang menawarkan layanan perbankan melalui mesin

ATM di Indonesia. Pencapaian ini dikenal luas sebagai masuknya

Indonesia ke dalam dunia perbankan modern. Kepemimpinan dan inovasi

CIMB Niaga dalam penerapan teknologi terkini semakin dikenal di tahun

1991 dengan menjadi yang pertama memberikan nasabahnya layanan

CIMB Niaga memperoleh izin usaha sebagai bank umum, bank

devisa dan bank yang melakukan kegiatan berdasarkan prinsip Syariah

masing masing pada 11 November 1955, 22 November 1974, dan 16

November 2004. Pada 29 November 1989, CIMB Niaga menjadi

perusahaan terbuka dengan dicatatkannya saham CIMB Niaga pada Bursa

Efek Indonesia (dahulu PT Bursa Efek Jakarta dan PT Bursa Efek

Surabaya). Langkah ini menjadi katalis bagi pengembangan jaringan

CIMB Niaga di seluruh pelosok negeri.

13.PT Ba nk Inter nasional Indonesia Tbk

BII bergerak di bidang Perbankan Konsumer, UKM & Komersial

dan Korporasi. Bank mengelola total dana pihak ketiga sekitar Rp 60 triliun dan memiliki aset sebesar Rp75 triliun.

14.PT Bank Tabungan Pensiun Nasional Tbk

Awalnya, Bank didirikan di Bandung, Jawa Barat, untuk pensiunan militer yang diberi nama Bank Pegawai Pensiunan Militer (Bapemil). Pada tahun 1960, Bank meningkatkan izin dari bank tabungan ke bank komersial dan pada tahun 1986, merubah nama menjadi Bank Tabungan Pensiunan Nasional sampai sekarang.

Pada tahun 2008, TPG Nusantara S.a.r.l., anak perusahaan dari perusahaan investasi global dari Amerika Serikat, TPG Capital, melakukan akuisisi saham BTPN (71,6%) melalui pembelian saham di Bursa Efek Indonesia. BTPN menjadi bank publik dengan nilai aset sebesar Rp 13,7 triliun.

15.PT Bank Windu Kentjana Inter national Tbk

penggabungan tersebut PT Bank Multicor Tbk bertindak sebagai surviving

bank. Latar belakang dari penggabungan usaha ini adalah untuk

memaksimalkan kekuatan dan potensi yang dimiliki oleh masing-masing bank yang ada sehingga dapat menciptakan sinergi yang baru, baik dalam penggunaan modal, jaringan usaha yang lebih luas maupun sumber daya manusia.

16.PT Bank Mega Tbk

Berawal dari sebuah usaha milik keluarga bernama PT. Bank Karman yang didirikan pada tahun 1969 berkedudukan di

Surabaya, selanjutnya pada tahun 1992 berubah nama menjadi PT. Mega Bank dan melakukan relokasi Kantor Pusat ke Jakarta. Seiring dengan perkembangannya, PT. Mega Bank pada tahun 1996 diambil alih oleh PARA GROUP (PT. Para Global Investindo dan PT. Para Rekan Investama). Untuk lebih meningkatkan citra PT. Mega Bank, pada bulan Juni 1997 melakukan perubahan logo dengan tujuan bahwa sebagai lembaga keuangan kepercayaan masyarakat, akan lebih mudah dikenal melalui logo perusahaan yang baru tersebut.

demikian sebagian saham PT. Bank Mega dimiliki oleh publik dan berubah namanya menjadi PT. Bank Mega Tbk. Saat ini Bank telah mendapatkan izin dari Bank Indonesia sebagai Bank Devisa sehingga memungkinkan memperluas dan menjangkau bisnis yang lebih luas lagi

17.PT Bank OCBC NISP Tbk