SKRIPSI

Diajukan Oleh : APRI HINDAYATI FITRIA

1013010092/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh : APRI HINDAYATI FITRIA

1013010092/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

CAKRAWALA WISATA

Disusun Oleh : Apri Hindayati Fitria

1013010092/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 28 Febuari 2014

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr.Gideon Setyo Budiwitjaksono, M.Si Dr.Gideon Setyo B, M.Si Sekretaris

Dra. Ec. Sri Hastuti , M.Si Anggota

Dra. Ec. Tituk DW, M.aks Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul : “FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM

INFORMASI AKUNTANSI PADA PT MATRIX CAKRAWALA

WISATA”. dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. H. Rahman A. Suwaidi, MS, selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Papa, Mama, Kakak, Adik dan seluruh keluarga yang telah memberi doa restu, kasih sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian skripsi ini.

8. Redy, Lalak, Bella, Okta, Sesza, Wahyu, Omar, Hanif., Mbak Arini, sahabat-sahabat sebimbingan Pak Gideon serta sahabat-sahabat-sahabat-sahabat lainnya yang telah menjadi sahabat seperjuangan, teman diskusi dan banyak memberikan dukungan, doa dan perhatian kepada penulis selama proses penyelesaian skripsi ini.

9. Seluruh staf di PT. Matrix Cakrawala Wisata, khusunya mbak Octavia Abriani yang telah membantu penulis melakukan penelitian di PT. Matrix Cakrawala Wisata, dan telah memberikan data-data perusahaan yang dibutuhkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 19 Februari 2014

iii

KATA PENGANTAR ... ……… i

DAFTAR ISI ... ……… iii

DAFTAR TABEL ... ……… viii

DAFTAR GAMBAR ... ……… ix

DAFTAR LAMPIRAN ... ……… x

ABSTRAKSI ... ……… xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 15

2.2.1. Kinerja ... 15

2.2.1.1. Pengertian Kinerja ... 14

iv

2.2.2. Sistem Informasi Akuntansi ... 20 2.2.2.1. Pengertian Sistem Informasi Akuntansi ... 20 2.2.2.2. Unsur-unsur Sistem Informasi Akuntansi

... 21 2.2.2.3. Tujuan Sistem Informasi Akuntansi ... 22 2.2.2.4. Pemakai Sistem Informasi Akuntansi

... 22 2.2.2.5. Kualitas Sistem Informasi Akuntansi ... 25 2.2.2.6. Pengembangan Sistem Informasi Akuntansi

... 26 2.2.3. Faktor-Faktor Yang Berpengaruh Pada

kinerja SIA ... 27 2.2.3.1. Partisipasi Pemakai ... 27 2.2.3.2. Kemampuan Teknik Personal

Sistem Informasi Akuntansi ... 29 2.2.3.3. Dukungan Manajemen Puncak ... 30 2.3. Kerangka Pikir ... 31

2.3.1. Pengaruh Partisipasi Pemakai Terhadap

v

2.3.3. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja

Sistem Informasi Akuntansi ... 33

2.4. Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

3.1. Objek Penelitian ... 36

3.2. Operasional dan Pengukuran Variabel ... 36

3.2.1. Definisi Operasional ... 36

3.2.2. Pengukuran Variabel ... 38

3.3. Teknik Penentuan Sampel ... 40

3.3.1. Populasi ... 40

3.3.2. Sampel ... 41

3.4. Teknik Pengumpulan Data ... 41

3.4.1. Jenis Data ... 41

3.4.2. Sumber Data ... 41

3.4.3. Pengumpulan Data ... 42

3.5. Uji Kualitas Data ... 43

3.5.1. Uji Validitas Data ... 43

vi

3.7.1. Teknik Analisis ... 47

3.7.2. Uji Hipotesis ... 48

3.7.2.1.Uji Kesesuaian Model (Uji F) ... 48

3.7.2.2.Uji Parsial (Uji T) ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1. Deskripsi Data Penelitian ... 51

4.2. Hasil penelitian ... 60

4.2.1. Uji Validitas, Reliabilitas, dan Normalitas ... 60

4.2.1.1. Uji Validitas ... 60

4.2.1.2. Uji Reliabilitas ... 62

4.2.1.3.Uji Normalitas ... 63

4.2.2. Pengujian Asumsi Klasik Regresi Linier Berganda ... 64

4.2.2.1.Uji Autokorelasi ... 64

4.2.2.2. Uji Multikolonieritas ... 64

4.2.2.3.Uji Heteroskedastisitas ... 65

4.2.3. Analisis dan Pengujian Hipotesis ... 66

vii

Uji Parsial (Uji T) ... 71

4.3. Pembahasan Hasil Penelitian ... 73

BAB V KESIMPULAN DAN SARAN ... 79

5.1. Kesimpulan ... 79

5.2. Saran ... 80

5.3. Keterbatasan Penelitian dan Implikasi ... 81

5.3.1. Keterbatasan Penelitian ... 81

5.3.2. Implikasi Penelitian ... 82 DAFTAR PUSTAKA

Abstrak

Sistem informasi akuntansi akan memberikan manfaat bila sistem informasi akuntansi yang ada memiliki kinerja yang baik diantaranya mampu memenuhi kebutuhan para pemakai sistem informasi. Dalam suatu analisis dan perancangan sistem informasi yang akan menghasilkan suatu sistem informasi itu sendiri juga dipengaruhi oleh beberapa faktor seperti partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak pada saat pengembangan dan implementasi sistem informasi akuntansi tersebut. Oleh karena itu tujuan dari penelitian ini untuk menguji secara empiris adanya pengaruh partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak terhadap kinerja Sistem Informasi Akuntansi di PT. Matrix Cakrawala Wisata.

Sampel yang digunakan dalam penelitian ini adalah 22 karyawan yang menggunakan Sistem Informasi Akuntansi pada PT. Matrix Cakrawala Wisata di Surabaya. Sedangkan sumber data yang digunakan yaitu data primer yang berasal dari jawaban kuesioner. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS.

Dari hasil analisis dapat disimpulkan bahwa variabel Partisipasi Pemakai (X1)

berpengaruh negatif terhadap Kinerja Sistem Informasi Akuntansi (Y) di PT. Matrix Cakrawala Wisata, Kemampuan Teknik Personal (X2) berpengaruh negatif terhadap

Kinerja Sistem Informasi Akuntansi (Y) di PT. Matrix Cakrawala Wisata. dan Dukungan Manajemen Puncak (X3) berpengaruh positif terhadap Kinerja Sistem

Informasi Akuntansi (Y) di PT. Matrix Cakrawala Wisata. Secara bersama-sama partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntansi.

xii Abstract

Accounting information system will provide benefits if the existing accounting information system has a good performance to meet the needs among users of information systems . In the analysis and design of information systems which will result in an information system itself is also influenced by several factors such as user participation , personal technical capability , and top management support during the development and implementation of accounting information systems . Therefore the aim of this study to empirically examine the influence of user participation , personal technical capability , and support of top management on the performance of Accounting Information Systems at PT. Matrix Cakrawala Wisata.

The sample used in this study were 22 employees who use Accounting Information Systems at PT. Matrix Cakrawala Wisata in Surabaya . While the sources of data used are primary data derived from responses to questionnaires . The data obtained were analyzed by using multiple linear regression analysis with the computer tool , which using SPSS .

From the analysis it can be concluded that the variable User Participation (X1)

negatively affect the performance of Accounting Information Systems (Y) at PT. Matrix Cakrawala Wisata, Personal Capability Engineering ( X2) negatively affect the

performance of Accounting Information Systems (Y) at PT. Matrix Cakrawala Wisata and Top Management Support (X3) has a positive effect on the Performance of

1.1. Latar Belakang

Kinerja (performance) merupakan topik bahasan rutin dari setiap organisasi, bahkan menjadi perhatian begitu besar dan khusus. Tanpa kinerja, organisasi tidak dapat diketahui keberadaannya dalam mempertahankan usahanya secara berkelanjutan. Kinerja juga menentukan kesuksesan organisasi. Terdapat indikator yang dapat digunakan untuk menilai kinerja suatu organisasi, salah satunya dengan mempertahankan kinerja teknologi informasi yang digunakan oleh organisasi.

Sistem informasi akuntansi (SIA) dapat dinilai kinerjanya, agar tidak membawa kegagalan suatu perusahaan. Kinerja sistem informasi akuntansi dapat dilihat melalui kepuasan pemakai sistem informasi akuntansi dan pemakaian dari sistem akuntansi itu sendiri. Kepuasan pengguna dalam lingkup SIA adalah seberapa jauh pengguna percaya pada suatu sistem informasi akuntansi yang disediakan untuk memenuhi kebutuhan informasi akuntansi perusahaan. Jika semakin tinggi tingkat kualitas jasa informasi akuntansi maka tingkat kepuasan dari para pengguna semakin tinggi.

Tingkat keberhasilan suatu perusahaan bergantung pada kualitas sistem informasi akuntansi yang diberikan oleh perusahaan. Dalam hal ini, sistem informasi mensyaratkan pengguna teknologi komputer dalam suatu organisasi untuk menyediakan informasi bagi pengguna (Bodnar dan Hoopwood,2006:8). Dengan adanya sistem komputerisasi, pemrosesan data dilakukan dengan mudah dan dengan hasil yang lebih akurat, serta dalam waktu yang relatif singkat daripada dilakukan secara manual.

Menurut Bodnar dan Hopwood (2006:22) pengembangan sistem bisanya terdiri dari tiga tahap umum yaitu analisis sistem, perancangan sistem, dan implementasi sistem. Untuk menghindari penolakan terhadap sistem yang dikembangkan, maka diperlukan partisipasi dari pemakai. Partisipasi pemakai berpengaruh pada tiap tahap pengembangan sistem informasi tentunya akan berpengaruh pada tingkat kepuasan pemakai atas sistem yang dikembangkan.

Beberapa penelitian yang telah dilakukan menunjukkan bahwa faktor-faktor yang berpengaruh terhadap kinerja sistem informasi akuntansi adalah sebagai berikut keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah sistem informasi dan lokasi departemen sistem informasi (Lestari, 2010).

akhirnya akan dapat menyebabkan keberhasilan dalam penerapan sistem informasi. Keberhasilan pengembangan sistem informasi akan mendorong pencapaian tujuan ataupun sasaran yang ada dalam organisasi ( Ari, 2006).

Kemampuan teknik personal sistem informasi berperan penting dalam pengembangan sistem informasi untuk dapat menghasilkan informasi guna menciptakan laporan perencanaan yang akurat. Oleh karena itu, setiap karyawan harus dapat menguasai penggunaan sistem berbasis komputer agar dapat memproses sejumlah transaski dengan cepat dan terintegrasi, dapat menyimpan data dan mengambil data dalam jumlah yang besar, dapat mengurangi kesalahan matematik, menghasilkan laporan tepat waktu dalam berbagai bentuk, serta dapat menjadi alat bantu keputusan.

Sistem Informasi Akuntansi dapat dikatakan baik jika informasi yang diterima memenuhi harapan pemakai informasi oleh faktor-faktor yang meliputi partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak.

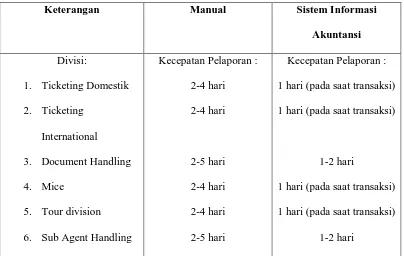

Keberhasilan sistem informasi akuntansi dapat berjalan baik, jika sistem yang diterima memenuhi harapan pengguna sistem. Sistem informasi akuntansi pada PT. MATRIX CAKRAWALA WISATA terkomputerisasi dan terpusat Local Area Network (LAN). Pihak manajemen PT. MATRIX CAKRAWALA WISATA telah mengembangkan sistem informasi akuntansi yang lebih baik dan lebih lengkap dibandingkan pengolahan secara manual, dengan tujuan mudah dijalankan oleh para pemakainya. Tetapi pada realisasinya dan pengaplikasinya masih saja ada permasalahan yaitu staf sering menunda pelaporan pekerjaan sehingga terjadinya tumpukan pemasukan data dimana transaksi yang datang tidak langsung dimasukkan (posted) ke record pada awal hari kerja berikutnya, sehingga sistem gagal untuk memperbarui (to update) dan pada akhirnya pelaporan tersebut harus dikerjakan secara manual dan akan memakan banyak waktu sehingga kualitas output yang dihasilkan kurang relevan dan tepat waktu.

perbandingan proses pelaporan secara manual dan menggunakan sistem informasi akuntansi.

Tabel 1.1 Daftar kecepatan pelaporan pekerjaan

Keterangan Manual Sistem Informasi

Akuntansi

1 hari (pada saat transaksi)

1 hari (pada saat transaksi)

1-2 hari

1 hari (pada saat transaksi)

1 hari (pada saat transaksi)

1-2 hari

Sumber : Bagian Akuntansi PT. MATRIX CAKRAWALA WISATA

Berdasarkan tabel diatas bahwa masih dijumpai penyelesaian laporan pekerjaan dari setiap divisi dilakukan secara manual memakan cukup banyak waktu dan terjadi banyak kesalahan. Dengan demikian dapat dikatakan bahwa penggunaan sistem informasi akuntansi kurang optimal.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang maka perumusan masalah dalam penelitian ini adalah :

1. Apakah partisipasi pemakai berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT. MATRIX CAKRAWALA WISATA di Surabaya.

2. Apakah kemampuan teknik personal berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT. MATRIX CAKRAWALA WISATA di Surabaya.

3. Apakah dukungan manajemen puncak berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT. MATRIX CAKRAWALA WISATA di Surabaya.

4. Apakah partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak berpengaruh secara bersama-sama terhadap kinerja sistem informasi akuntansi pada PT. MATRIX CAKRAWALA WISATA.

1.3. Tujuan Penelitian

Untuk menganalisa dan menguji empiris adanya pengaruh partisipasi pemakai, pelatihan dan pendidikan pemakai, dukungan manajemen puncak dan kemampuan teknik personal berpengaruh terhadap Kinerja Sistem Informasi Akuntansi pada Perusahaan.

1.4. Manfaat Penelitian

Penyusunan penelitin ini diharapkan dapat memberi manfaat, antara lain :

a. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori yang telah diperoleh selama masa studi, maupun yang diperoleh dari sumber-sumber lain sehingga dapat bermanfaat bagi pihak yang memerlukan.

b. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadikan pedoman untuk perusahaan dalam bidang sistem informasi. Demikian pula diharapkan sebagai input bagi pengambilan keputusan untuk menalaah lebih lanjut mengenai faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi.

c. Bagi Universitas

2.1. Penelitian Terdahulu

Penelitian terdahulu tentang masalah Sistem Informasi Akuntansi yang pernah dilakukan oleh pihak lain yang dapat digunakan sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan penelitian ini, telah dilakukan oleh:

1. Rizki Fachrur Rizal (2012)

a. Judul Penelitian

“Faktor-faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. FEFYA PRIMA PERKASA Surabaya.”

b. Rumusan Masalah

Apakah ada pengaruh partispasi pemakai, pelatihan dan pendidikan pemakai, dukungan manajemen puncak dan kemampuan teknik personal secara bersama-sama terhadap keberhasilan SIA dalam PT. Fefya Prima Perkasa.

c. Kesimpulan :

1. Bahwa variabel-variabel Partisipasi Pemakai (X1), Pelatihan dan

Kemampuan Teknik Personal (X4) secara bersama-sama

berpengaruh nyata terhadap Kinerja Sistem Informasi Akuntansi di PT. Fefya Prima Perkasa (Y). Hal tersebut menunjukan bahwa hipotesis pertama tentang dugaan adanya pengaruh bersama dari variabel-variabel bebas (X) tersebut terhadap Kinerja Sistem Informasi Akuntansi di PT. Fefya Prima Perkasa (Y) dapat diterima.

2. Bahwa variabel-variabel Partisipasi Pemakai (X1) tidak

berpengaruh nyata terhadap Kinerja Sistem, Pelatihan dan Pendidikan Pemakai (X2), dukungan manajemen puncak (X3), dan

Kemampuan Teknik Personal (X4) secara bersama-sama

berpengaruh nyata terhadap Kinerja Sistem Informasi Akuntansi di PT. Fefya Prima Perkasa (Y).

2. Listia Luwitasari (2013)

a. Judul

“ Faktor-faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. ADHI KARYA (PERSERO)

b. Rumusan Masalah

bersama-sama dan parsial terhadap Kinerja Sistem Informasi Akuntansi pada PT. Adhi Karya.

c. Kesimpulan

1. Secara bersama - sama partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak berpengaruh terhadap Kinerja Sistem Informasi Akuntansi.

2. Secara parsial, yaitu partispasi pemakai berpengaruh terhadap kinerja sistem informasi akuntansi di PT. Adhi Karya (Y). kemampuan teknik personal berpengaruh terhadap kinerja sistem informasi akuntansi di PT. Adhi Karya (Y). Dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntansi di PT. Adhi Karya (Y).

3. Meita Aninditya Jati (2013)

a. Judul

Faktor-faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. Ebad Wisata Tour and Travel.

b. Rumusan Masalah

Informasi, terhadap kinerja sistem informasi akuntansi pada PT. Ebad Wisata Tour and Travel

c. Kesimpulan

Partisipasi pemakai, dukungan manjemen puncak, dan kemampuan teknik personal Sistem Informasi, terhadap kinerja sistem informasi akuntansi pada PT. Ebad Wisata Tour and Travel

Hasil penelitian terdahulu digunakan sebagai pendamping baik landasan teori maupun uji hipotesisnya. Penelitian terdahulu digunakan sebagai argumentasi yang kuat dan logis, bahwa penelitian dengan permasalahan yang dimaksudkan dipandang perlu untuk dilaksanakan.

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu

No. Nama Judul Penelitian Variabel Metode Analisis

2.2. Landasan Teori

Dalam landasan teori akan disajikan beberapa teori yang relevan dengan permasalahan yang dibahas teori-teori tersebut disajikan dalam sub bab meliputi partisipasi pemakai, kemampuan dan teknik personal, dan dukungan manajemen puncak.

2.2.1. Kinerja

2.2.1.1.Pengertian Kinerja

Menurut Mangkunegara (2000 : 67), Kinerja ( prestasi kerja ) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Menurut Sulistiyani (2003 : 223), Kinerja seseorang merupakan kombinasi dari kemampuan, usaha dan kesempatan yang dapat dinilai dari hasil kerjanya.

Menurut Hasibuan (2001:34), mengemukakan kinerja (prestasi kerja) adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta waktu.

Beberapa definisi diatas dapat diambil kesimpulan, bahwa yang dimaksud dengan performance atau kinerja karyawan yang dilakukan dengan hasil yang ditunjukkan dengan suatu prestasi tertentu, sesuai dengan ukuran atau standar yang ditetapkan oleh perusahaan tempat mereka bekerja, dengan kata lain kinerja merupakan batasan sebagai kesuksesan seseorang didalam melaksanakan tugas/pekerjaan yang dibebankan kepadanya yang biasanya digunakan sebagai dasar penilaian atas diri karyawan atau organisasi kerja yang bersangkutan, semakin tinggi kualitas dan kuantitas hasil kerjanya maka semakin tinggi pula kinerjanya. 2.2.1.2.Faktor-faktor yang Mempengaruhi Kinerja

Menurut Mathis dan Jackson (2001:82) faktor-faktor yang mempengaruhi kinerja individu tenaga kerja, yaitu:

1. Kemampuan mereka, 2. Motivasi,

3. Dukungan yang diterima

4. Hubungan mereka dengan organisasi

Berdasarkan pengertian diatas, penulis menarik kesimpulan bahwa kinerja merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktivitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi.

a. Faktor kemampuan secara psikologi kemampuan (ability) pegawai terdiri dari kemampuan potensi (IQ) dan kemampuan realita (pendidikan). Oleh karena itu pegawai perlu ditempatkan pada pekerjaan yang sesuai dengan keahliannya.

b. Faktor motivasi, motivasi terbentuk dari sikap (attitude) seorang pegawai dalam menghadapi situasi (situation) kerja. Motivasi merupakan kondisi yang menggerakkan diri pegawai terarah untuk mencapai tujuan kerja. Sikap mental merupakan kondisi mental yang mendorong seseorang untuk berusaha mencapai potensi kerja secara maksimal.

Menurut David C. Mc Cleland (1997) seperti dikutip Mangkunegara (2001 : 68), berpendapat bahwa “Ada hubungan yang positif antara motif berprestasi dengan pencapaian kerja”. Motif berprestasi dengan pencapaian kerja. Motif berprestasi adalah suatu dorongan dalam diri seseorang untuk melakukan suatu kegiatan atau tugas dengan sebaik baiknya agar mampu mencapai prestasi kerja (kinerja) dengan predikat terpuji. Selanjutnya Mc. Clelland, mengemukakan 6 karakteristik dari seseorang yang memiliki motif yang tinggi yaitu :

1. Memiliki tanggung jawab yang tinggi 2. Berani mengambil risiko

3. Memiliki tujuan yang realistis

5. Memanfaatkan umpan balik yang kongkrit dalam seluruh kegiatan kerja yang dilakukan

6. Mencari kesempatan untuk merealisasikan rencana yang telah diprogramkan

Menurut Gibson (1987) ada 3 faktor yang berpengaruh terhadap kinerja :

1. Faktor individu : kemampuan, ketrampilan, latar belakang keluarga, pengalaman kerja, tingkat sosial dan demografi seseorang.

2. Faktor psikologis : persepsi, peran, sikap, kepribadian, motivasi dan kepuasan kerja

3. Faktor organisasi : struktur organisasi, desain pekerjaan, kepemimpinan, sistem penghargaan (reward system).

2.2.1.3.Penilaian Kinerja

Menurut Wahyudi (2002 : 101) , penilaian kinerja adalah suatu evaluasi yang dilakukan secara periodik dan sistematis tentang prestasi kerja / jabatan seorang tenaga kerja, termasuk potensi pengembangannya. Menurut Simamora ( 2004 : 338 ), penilaian kinerja adalah proses yang dipakai oleh organisasi untuk mengevaluasi pelaksanaan kerja individu karyawan.

atas sumber daya manusia yang ada dalam organisasi. Penilaian kinerja individu sangat bermanfaat bagi dinamika pertumbuhan organisasi secara keseluruhan, melalui penilaian tersebut maka dapat diketahui kondisi sebenarnya tentang bagaimana kinerja karyawan.

2.2.1.4.Tujuan Penilaian Kinerja

Menurut Alwi ( 2001 : 187 ) secara teoritis tujuan penilaian dikategorikan sebagai suatu yang bersifat evaluation dan development yang bersifat evaluation harus menyelesaikan :

1. Hasil penilaian digunakan sebagai dasar pemberian kompensasi 2. Hasil penilaian digunakan sebagai staffing decision

3. Hasil penilaian digunakan sebagai dasar meengevaluasi sistem seleksi.

Sedangkan yang bersifat development penilai harus menyelesaikan : 1. Prestasi riil yang dicapai individu

2. Kelemahan- kelemahan individu yang menghambat kinerja 3. Prestasi- pestasi yang dikembangkan.

2.2.1.5. Manfaat Penilaian Kinerja

Kontribusi hasil-hasil penilaian merupakan suatu yang sangat bermanfaat bagi perencanaan kebijakan organisasi adapun secara terperinci penilaian kinerja bagi organisasi adalah :

1. Penyesuaian-penyesuaian kompensasi 2. Perbaikan kinerja

4. Pengambilan keputusan dalam hal penempatan promosi, mutasi, pemecatan, pemberhentian dan perencanaan tenaga kerja.

5. Untuk kepentingan penelitian pegawai

6. Membantu diagnosis terhadap kesalahan desain pegawai

2.2.2. Sistem Informasi Akuntansi

2.2.2.1.Pengertian Sistem Informasi Akuntansi

Banyak ahli akuntansi yang mencoba mendefinisikan sistem informasi akuntansi, beberapa diantaranya adalah :

Menurut Mulyadi (2001:3), Sistem Informasi Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Menurut Widjajanto (2001:4) Sistem Informasi Akuntansi adalah susunan berbagai formulir catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordiasikan secara erat yang didisain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.

Dari uraian definisi diatas dapat disimpulkan bahwa sistem informasi akuntansi adalah kesatuan struktur-struktur dalam entitas, seperti perusahaan bisnis yang mengerjakan sumber-sumber daya fisik dan komponen-komponen lain untuk mentransformasi data ekonomi menjadi informasi akuntansi dengan tujuan untuk memuaskan kebutuhan para pemakai informasi.

2.2.2.2.Unsur-unsur Sistem Informasi Akuntansi

Menurut Husein (2004:3-5) elemen-elemen penting dalam suatu sistem informasi akuntansi adalah :

1. Pemakai akhir (End User), terdiri dari pemakai akhir eksternal dan pemakai akhir eksternal. Pemakai akhir eksternal adalah para kreditur, pemegang saham, investor potensial, pajak, pemerintah, pemasok dan pelanggan, sedangkan pemakai akhir internal adalah pihak manajemen disetiap tingkatan organisasi. 2. Sumber data, adalah transaksi keuangan yang memasuki

sistem informasi dari sumber eksternal dan internal.

3. Pengumpulan data, yaitu tahap operasional yang tujuannya untuk memastikan bahwa data yang memasuki sistem itu sah, lengkap, dan bebas dari kesalahan.

4. Pemrosesan data, adalah data yang diolah untuk menghasilkan informasi.

6. Penghasil informasi, yakni proses pengumpulan, mengatur, memformat, dan menyajikan informasi untuk para pemakai. informasi dapat berupa dokumen operasional seperti laporan keuangan, atau tampilan dilayar komputer.

7. Umpan balik, yakni berbentuk output yang dikirimkan kembali ke sistem sebagai sumber data.

2.2.2.3.Tujuan Sistem Informasi Akuntansi

Menurut Husein (2004:5-6), Tujuan dari setiap Sistem Informasi Akuntansi adalah menyediakan dari internal seperti manajer, atau dari eksternal seperti pelanggan.

1. Untuk mendukung operasi harian

2. Untuk mendukung pembuatan keputusan oleh pembuat keputusan intern perusahaan

3. Memenuhi kewajiban yang berhubungan dengan pengelolaan perusahaan

Dari tujuan Sistem Informasi Akuntansi (SIA) diatas maka peneliti dapat mengambil kesimpulan yaitu Sistem Informasi menyediakan informasi bagi semua karyawan operasional perusahaan setiap harinya. 2.2.2.4.Pemakai Sistem Informasi Akuntansi

pemakaian tertentu. Informasi yang disajikan disusun berdasarkan aturan dasar yang dinamakan prisnsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan keuangan, laporan keuangan untuk pihak luar menyajikan suatu gambaran menyeluruh mengenai kondisi keuangan dan hasil usaha suatu organisasi.

Menurut Simamora (2006:6-9) pihak-pihak yang membutuhkan informasi terdiri atas berbagai kalangan. Pada umumnya, para pemakai keuangan dapat dibagi kedalam dua golongan anatara lain, para pemakai internal dan para pemakai eksternal.

a. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer-manajer perusahaan memakai informasi akuntansi untuk menetapkan sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap sasaran-sasaran tersebut dan mengambil tindakan korektif manakala dibutuhkan.

b. Pemakai Eksternal

1. Pemilik perusahaan, para pemakai (owners) telah menanamkan dana yang berharga kedalam sebuah organisasi bisnis. Orang-orang ini menghendaki wawasan tentang keinginan pendapatan dimasa lalu, kemungkinan pertumbuhan pada waktu yang akan datang dan prospek arus kas.

keselamatan pekerjaaan mereka. Selain itu, kalangan karyawan juga berminat pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan balas jasa, tunjangan pensiun, dan keselamatan kerja.

3. Investor, investor dana yang dibutuhkan untuk memulai kegiatan usaha, untuk memutuskan apakah membantu pemodalan suatu perusahaan, pemodal-pemodal biasanya mengevaluasi besarnya pendapatan yang diperkirakan dapat diraup dari investasi mereka.

4. Kreditor, kreditor adalah pihak yang menyediakan barang-barang, jasa-jasa dan sumber-sumber daya keuangan bagi perusahaan, baik dengan mengucurkan kredit usaha maupun memberikan pinjaman. Kreditor berminat untuk mengetahui kesanggupan sebuah perusahaan melunasi kewajiban-kewajibannya secara tepat waktu dan terjadwal.

5. Badan pemerintah, pemerintah membutuhkan informasi dalam upayanya mengatur kegiatan-kegiatan perusahaan dan sebagai dasar untuk menyusun statistik pendapatan sosial dan statistik lainnya. Pemerintah pusat maupun daerah menarik pajak dari perusahaan. Besaranya pajak terutang harus dibayar tentunya ditetapkan berdasarkan angka yang tertera dalam laporan keuangan.

pula penyusunan anggaran, menggaji pegawai-pegawainya, membeli peralatan, yang semuanya itu membutuhkan informasi akuntansi. 7. Masyarakat, masyarakat umum sering kali bergantung pada informasi

keuangan yang dirangkum dalam laporan-laporan keuangan untuk mengevaluasi tindakan-tindakan perusahaan besar di Indonesia. Masayarakat banyak memakai informasi financial dalam menilai keberadaan ekonomi perusahaan-perusahaan ditengah masyarakat.

2.2.2.5.Kualitas Sistem Informasi Akuntansi

Menurut Hall (2001:17) Karakteristik kualitas informasi meliputi :

1. Relevan, isi sebuah laporan atau dokumen harus melayani suatu tujuan

2. Tepat waktu, umur informasi merupakan faktor yang terikat dalam menentukan kegunaannya. Informasi harus tidak lebih tua dari periode waktu tindakan yang didukungnya

3. Akurat, Informasi harus bebas dari kesalahan yang sifatnya material

4. Lengkap, tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang 5. Rangkuman, informasi harus diagregasi agar sesuai dengan

kebutuhan pemakai.

mencerminkan realitasnya. Informasi yang tepat waktu, apabila informasi tersebut actual atau mutakhir, informasi yang relevan, apabila informasi tersebut tersedia sesuai dengan kebutuhan dalam pengambilan keputusan.

2.2.2.6. Pengembangan Sistem Informasi Akuntansi

Sistem informasi selalu berkembang selama masa hidup dan sangat dibutuhkan oleh suatu perusahaan. Artinya suatu perusahaan harus mampu menyusun sistem informasi yang sesuai dengan standar yang berlaku saat ini, dan dari sistem informasi yang telah disususn tersebut akan menghasilkan informasi yang tepat dan akurat yang digunakan oleh pemakai internal dan pemakai eksternal.

Menurut Bodnar dan Hopwood (2006:437) Pengembangan sistem adalah proses memodifikasi atau mengganti bagian-bagian atau keseluruhan sistem informasi. Proses ini memerlukan komitmen waktu, dan sumber daya, dan merupakan aktivitas yang sedang berlangsung pada perusahaan.

Pengembangan sistem informasi dilihat dari pendekatannya pada dasarnya dapat dibagi menjadi, yaitu sebagai berikut:

a.Pengembangan sistem informasi dengan pendekatan tradisional (SDLC – System Development Life Cycle)

Pengembangan sistem informasi dengan cara tradisional didasarkan pada anggapan bahwa rancangan dan memprogram sistem yang modern memerlukan baiaya mahal dan waktu yang lama untuk adaptasi bagi penggunanya.

2.2.3. Faktor-Faktor Yang Berpengaruh Pada Kinerja SIA

Beberapa penelitian yang telah dilakukan menunjukan bahwa faktor-faktor yang berpengaruh terhadap Kinerja Sistem Informasi Akuntansi adalah sebagai berikut : partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak.

2.2.3.1. Partisipasi Pemakai

Dalam terminologi sistem informasi pemakai adalah fungsi organisasi selain sistem informasi yang memerlukan permrosesan data komputer (Bodnar dan Hopwood, 2000).

Partisipasi menurut Davis (1996:178) adalah partisipasi mental dan emosional orang-orang dalam situasi kelompok yang mendorong mereka untuk memberikan kontribusi pada tujuan kelompok dan berbagai tanggung jawab pencapaian itu. (Davis, 1996:178).

Ada tiga aspek penting dalam partisipasi kerja, yaitu:

1. Partisipasi emosi dan mental pegawai, berpartisipasi berarti melibatkan emosi dan mental pegawai dari kegiatan fisik.

3. Penerimaan tanggung jawab, partisipasi kerja menurut pegawai untuk mampu menerima tanggung jawab dalam kegiatan kelompok.

Pemakai adalah mereka yang terlibat secara langsung dalam penggunaan informasi. Tidak jarang pemakai secara teknis lebih tahu mengenai kode yang diperlukan dalam menyediakan informasi. Pemakai dapat memberikan masukan yang berguna mengenai apa saja yang harus direncanakan oleh sistem analisis.

Berdasarkan pengalaman hampir pada semua tahap pengembangan sistem informasi tuntutan pemakai tidak jelas. Perancang sistem informasi mencoba untuk melibatkan pemakai selama proses pengembangan sistem. Auditor intern dan spesialis informasi bekerja sama untuk mengidentifikasi, mendefinisikan masalah, dan mengevaluasi solusi alternatif terbaik. Seringkali pemakai memiliki informasi dan pemahaman yang lengkap tentang dinamika lingkungan bisnis. Sehingga pemakai perlu menyampaikan pemahaman tersebut ke pengembang untuk selanjutnya akan ditransformasikan kedalam sistem informasi yang akan dikembangkan (Setianingsih,1998).

Menurut Soegiharto (2001) dalam Meita (2013) menyebutkan bahwa keterlibatan atau partisipasi pengguna dalam pengembangan sistem diprediksikan dapat meningkatkan kualitas sistem dengan :

2. Memberikan keahlian untuk mendukung organisasi sistem. Keahlian biasanya tersedia dalam kelompok sistem informasi.

3. Menghindari pengembangan yang tidak diterima atau fitur-fitur yang tidak penting.

4. Meningkatkan pemahaman pengguna terhadap sistem.

Tjhai Fung Jen (2002) dalam Putu Astri Lestari (2010) berpendapat bahwa variable keterlibatan pemakai dalam proses pengembangan sistem informasi akuntansi dari koefisien korelasi menunjukan hubungan yang positif terhadap kinerja sistem informasi akuntansi.

2.2.3.2. Kemampuan Teknik Personal Sistem Informasi Akuntansi

Menurut Robbins (1998:46) kemampuan adalah kapasitas individu untuk melakukan tindakan-tindakan dalam melaksanakan berbagai tugas dalam pekerjaan, dengan kemampuan yang dimiliki, karyawan diharapkan akan mendukung kegiatan karyawan yang juga mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila badan memberi harapan agar tujuan karyawan dalam bekerja dapat tercapai.

2.2.3.3. Dukungan Manajemen Puncak

Menurut Supriyono (1986:46) mengemukakan manajemen puncak suatu perusahaan adalah para eksekutif pada puncak organisasi perusahaan yang bertanggung jawab atas kelangsungan hidup dalam kesuksesan perusahaan.

Dukungan manajemen terhadap pengembangan sistem dapat memberikan pedoman umum terhadap aktivitas sistem. Dukungan manajemen Kinerja Sistem Informasi Akuntansi yang dimaksud adalah dukungan manajemen terhadap pengembangan sistem atau memberikan pedoman umum terhadap aktivitas sistem (Soegiharto (2001) dalam Meita (2013)). Semua sumber daya yang diperlukan baik yang berupa fisik atau moneter dalam pengembangan Sistem Informasi Akuntansi merupakan salah satu wewenang manajer. Hal ini berarti pengembangan Sistem Informasi Akuntansi juga ikut ditentukan oleh dukungan manajer.

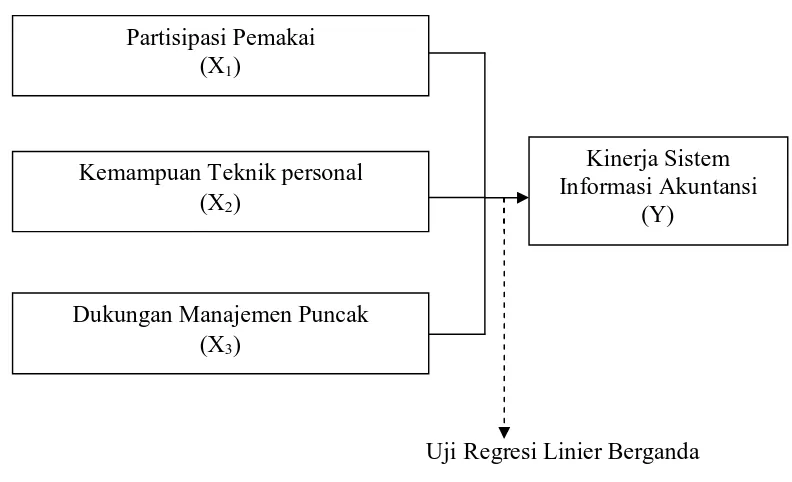

2.3. Kerangka pikir

2.3.1. Pengaruh Partisipasi Pemakai Berpengaruh Terhadap Kinerja Sistem Informasi Akuntansi

Menurut Nunik (2005) dalam Rizki (2012:25), Partisipasi secara luas pada dasarnya merupakan proses organisasional, dimana para individu dalam pembuatan keputuasn yang mempunyai pengaruh terhadap individu tersebut dan salah satu cara untuk memotivasi. Partisipasi dalam pengembangan sistem informasi dari tahap perencanaan, pengembangan, dan implementasi sistem informasi, dalam pengembangan sistem informasi pemakai berpartisipasi secara langsung akan membawa pengaruh yang baik terhadap organisasi, maka partisipasi pemakai dapat digunakan sebagai dasar dalam pengukuran kinerja sistem infomasi akuntansi.

Jen (2002) dalam Rizki (2012:25) mengatakan bahwa dengan keterlibatan pemakai yang sering dalam pengembanagan sistem informasi, maka kinerja sistem informasi akuntansi akan lebih tinggi sehingga akan memberikan suatu kepuasan bagi pemakai.

mereka belajar menerima dan mencari tanggung jawab. (http://www.forumbebas.com/archive/index.php/thread-66519.html)

Dengan teori diatas maka partisipasi adalah bentuk dari pengarahan dan pengendalian diri sendiri untuk mencapai tujuan. Partisipasi pemakai informasi juga merupakan salah satu bentuk keterlibatan individu dalam kegiatan pengembangan sistem informasi yang berguna untuk mencapai kepuasan pemakai informasi.

2.3.2. Pengaruh Kemampuan Teknik Personal Sistem Informasi Terhadap Kinerja Sistem Informasi Akuntansi

Teori yang mendukung pengaruh Kemampuan Teknik Personal terhadap Kinerja Sistem Informasi Akuntansi adalah Teori Pencapaian Prestasi oleh McClelland. Teori ini didasari asumsi bahwa perubahan perilaku muncul karena individu ingin berhasil. Individu yang memiliki presdisposisi yang kuat untuk mengerjakan sesuatu dengan lebih baik, memiliki kemungkinan yang tinggi untuk membuat perubahan memperoleh sesuatu. Asumsi lain yang lebih penting adalah jika seseorang menghabiskan waktu berpikirnya untuk melakukan sesuatu yang baik, maka orang tersebut akan menampakan dorongan, energi, dan hasrat ingin sukses serta akan meraih tujuan yang lebih besar. ( http://teorionline.wordpress.com/2010/01/25/teori-motivasi-herzberg-dan-mcclelland)

meningkatkan kinerja sistem informasi akuntansi dikarenakan terdapat hubungan positif antara kemampuan teknik personal sistem informasi terhadap kinerja sistem informasi akuntansi.

Dari teori diatas, dapat ditarik kesimpulan masalah kepuasan yang rendah akan mengakibatkan kemampuan teknik personal pemakai sistem informasi akuntansi juga rendah. Namun kurangnya sumber daya atau rendahnya kemampuan yang dimiliki oleh para karyawan tersebut dalam menyiapakan informasi akuntansi menyebabkan penurunan kepuasan terhadap pemakaian sistem informasi. Kemampuan adalah merupakan keahlian yang tidak terpisah dalam menyelesaikan suatu pekerjaan.

2.3.3.Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi

Dukungan manajemen puncak yang memadai dalam proses pengembangan sistem informasi, perencanaan dan pengoperasian sistem informasi dalam suatu perusahaan akan dapat meningkatkan keinginan pemakai untuk menggunakan sistem informasi yang ada (Jen (2002) dalam Rizki(2012).

positif dan signifikan hanya pada hubungan antara kepuasan pemakai dan dukungan manajemen puncak.

Teori yang mendukung adalah teori Nilai Guna (utility theory) menurut Neumann (1999:201) adalah bahwa manusia memilih alternatif yang tidak memiliki harapan tertinggi tetapi memiliki kegunaan yang diharapkan tinggi.

Menurut Jen (2002:139) dalam Rizki (2012), dukungan manajemen puncak yang memadai dalam proses pengembangan sistem informasi dan pengoperasian sistem infromasi dalam perusahaan akan meningkatkan keinginan pemakai untuk menggunakan sistem tersebut, karena mendapat dukungan dari manajemen puncak diperusahaan tempat karyawan bekerja. Dari teori diatas dapat ditarik kesimpulan bahwa terdapat hubungan yang positif antara dukungan manajemen puncak dalam proses pengembanagan dan pengoperasian sistem informasi akuntansi dan kinerja sistem informasi akuntansi, dengan adanya dukungan manajemen puncak yang semakin tinggi dalam proses pengembangan sistem dan operasinya, maka kepuasan pemakai dalam menggunakan sistem yang ada akan semakin tinggi pula.

Gambar 2.1 Bagan Kerangka Pikir

Uji Regresi Linier Berganda 2.3. Hipotesis

Berdasarkan landasan teori dari kerangka pikir diatas maka hipotesis dari penelitian ini adalah

H1 :Diduga partisipasi pemakai berpengaruh positif terhadap kinerja

sistem informasi akuntansi pada PT. Matrix Cakrawala Wisata. H2 :Diduga Kemampuan teknik personal berpengaruh positif terhadap

kinerja sistem informasi akuntansi pada PT. Matrix Cakrawala Wisata. H3 : Diduga Dukungan manajemen puncak berpengaruh positif terhadap

kinerja sistem informasi akuntansi pada PT. Matrix Cakrawala Wisata. H4 : Diduga Partisipasi Pemakai, Kemampuan Teknik Personal, dan

Dukungan Manajemen Puncak berpengaruh bersama-sama terhadap Kinerja Sistem Informasi Akuntansi Pada PT. Matrix Cakrawala Wisata.

Partisipasi Pemakai (X1)

Dukungan Manajemen Puncak (X3)

Kemampuan Teknik personal (X2)

Kinerja Sistem Informasi Akuntansi

3.1 Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah kinerja sistem informasi akuntansi dengan batas lingkup penelitian berkisar pada tiga faktor yaitu partisipasi pengguna, kemampuan teknik personal, dan dukungan manajemen puncak pada PT. Matrix Cakrawala Wisata. yang berlokasi di jalan Sumatra No.117 Surabaya.

3.2. Operasional dan Pengukuran Variabel

3.2.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini terdiri dari 1 (satu) variabel terikat (Y) yaitu Kinerja Sistem Informasi Akuntansi, dan 3 (tiga) variabel bebas (X) yaitu, Partisipasi Pemakai (X1), kemampuan Teknik Personal (X2) dan Dukungan Manajemen Puncak (X3).

Adapun definisi operasional dari masing-masing variabel adalah sebagai berikut :

A. Variabel Terikat

1. Variabel Kinerja Sistem Informasi Akuntansi

pemakaian, pemakaian sistem dan kualitas sistem informasi sebagai ukurannya.

Dengan Indikator yang dikembangkan oleh Meita (2013), yaitu : a. Kepuasan Pemakai

b. Pemakaian Sistem Informasi c. Kualitas Sistem

B. Variabel Bebas

1. Partisipasi Pemakai (X1) yaitu keikutsertaan yang dilakukan oleh pemakai mulai tahap perencanaan, pengembangan, sampai tahap implementasi sistem informasi.

Dengan Indikator yang dikembangkan oleh Meita (2013), yaitu : a. Proses pengembangan perencanaan SIA

b. Proses Pengujian

2. Kemampuan Teknik Personal (X2) yaitu kemampuan yang dimiliki oleh pemakai sistem informasi dalam menggunakan sistem berdasarkan pengalaman.

Dengan Indikator yang dikembangkan oleh Meita (2013), yaitu : a. Kemampuan menggunakan SIA

b. Peningkatan Kualitas Kerja

informasi bagi perusahaan dalam mencapai suatu tujuan yang telah ditentukan.

Dengan Indikator yang dikembangkan oleh Meita (2013), yaitu : a. Sikap manajemen terhadap kinerja SIA

b. Keterlibatan manajemen dengan SIA

c. Keahlian manajemen dalam menggunakan komputer

3.2.2. Pengukuran Variabel

Skala pengukuran data yang digunakan adalah skala interval, dengan teknik penyusunan skala Semantic Differantial differential yaitu skala yang disusun dalam suatu garis kontinun dengan jawaban sangat positif terletak disebelah kanan dan jawaban sangat negatif disebelah kiri atau sebaliknya yang mempunyai 7 titik (Sumarsono, 2004:25:24). Dengan pola sebagai berikut :

Sangat tidak setuju Sangat Setuju

1 2 3 4 5 6 7.

Penilaian yang digunakan adalah sebagai berikut :

a. Kinerja Sistem Informasi Akuntansi (Y)

menunjukkan tingkat kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja sistem informasi cukup memuaskan. Nilai 5 sampai 7 menunjukkan tingkat kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja sistem informasi sangat memuaskan.

b. Partisipasi Pemakai (X1)

Pengukuran menggunakan instrumen berupa kuesioner dengan 4 item pertanyaan. Dengan penilaian yang digunakan adalah 1 sampai 3 menunjukkan pengembangan, prosedur pengendalian, keamanan sistem, rencana pelaksanaan, pengujian terhadap sistem untuk partisipasi pemakai tidak baik. Nilai 4 menunjukkan pengembangan, prosedur pengendalian, keamanan sistem, rencana pelaksanaan, pengujian terhadap sistem untuk partisipasi pemakai cukup baik.. Nilai 5 sampai 7 menunjukkan pengembangan, prosedur pengendalian, keamanan sistem, rencana pelaksanaan, pengujian terhadap sistem untuk partisipasi sangat baik. c. Kemampuan Teknik Personal (X2)

meningkatkan kualitas untuk kemampuan teknik personal sistem informasi sangat baik.

d. Dukungan Manajemen Puncak (X3)

Pengukuran menggunakan instrumen berupa kuesioner dengan 5 item pertanyaan. Dengan penilaian yang digunakan adalah 1 sampai 3 menunjukkan tingkat perhatian tinggi, harapan yang tinggi, perencanaan operasi sistem, dan penggunaan komputer untuk dukungan manajemen puncak tidak baik. Nilai 4 menunjukkan tingkat perhatian tinggi, harapan yang tinggi, perencanaan operasi sistem, dan penggunaan komputer untuk dukungan manajemen puncak cukup baik.. Nilai 5 sampai 7 menunjukkan tingkat perhatian tinggi, harapan yang tinggi, perencanaan operasi sistem, dan penggunaan komputer untuk dukungan manajemen puncak sangat baik.

3.3. Teknik Penentuan Sampel

3.3.1. Populasi

3.3.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut (Sumarsono,2004:44). Teknik penentuan sampel yang digunakan dalam penelitian ini adalah purposive yaitu cara pengambilan sampel dari semua anggota populasi yang dilakukan menurut kriteria tertentu dalam anggota. Sehingga sampel dari penelitian ini sebanyak 22 karyawan yang hanya menggunakan sistem informasi akuntansi.

3.4. Teknik Pengumpulan Data

3.4.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu sumber data riset yang diperoleh secara langsung dari sumber asli atau pihak pertama yang secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan riset. Sumber data penulisan diperoleh penulis secara langsung dari survey pendahuluan dan hasil kuisioner.

3.4.2. Sumber Data

3.4.3. Pengumpulan Data

Pengumpulan data merupakan prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan (Nazir, 2005:174). Metode pengumpulan data dapat dibagi menjadi beberapa kelompok, antara lain :

a. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab kepada beberapa responden.

b. Kuesioner

Merupakan daftar pertanyaan kepada responden yang berisi pertanyaan menyangkut dengan masalah penelitian untuk kemudian diberikan nilai atau skor.

c. Dokumentasi

3.5 UJI KUALITAS DATA 3.5.1 Uji Validitas Data

Validitas adalah menunjukkan derajat ketetapan antara data yang sesungguhnya terjadi pada obyek dengan data yang dikumpulkan oleh peneliti (Sugiyono, 2010). Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2006:135).

Dasar analisis yang digunakan menurut Ghozali (2006:49), yaitu sebagai berikut :

1. Jika r hitung positif, serta r hitung > r tabel, maka variabel tersebut valid.

2. Jika r hitung negatif, serta r hitung < r tabel, maka variabel tersebut tidak valid.

3.5.2 Uji Realibilitas

Uji realibilitas dilakukan dengan menggunakan teknik belah dua, yaitu dengan menggunakan koefisien Cronbach Alpha. Instrumen dikatakan reliabel jika nilai Cronbach Alpha lebih besar atau sama dengan 0,60 (Ghozali, 2006).

3.5.3 Uji Normalitas

Uji nornalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, hal ini dapat dilakukan dengan metode Kolmogorov Smirnov (Sumarsono, 2004:40).

Pedoman dalam pengambilan keputusan apakah distribusi data mengikuti distribusi normal adalah (Sumarsono, 2004:43) :

1. Jika nilai signifikansi (nilai probabilitas) lebih kecil dari 5%, maka distribusi adalah tidak normal.

3.6 UJI ASUMSI KLASIK

Persamaan regresi liner berganda harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji regresi ini

tidak bias (sesuai dengan tujuan). Untuk mengambil keputusan BLUE, maka harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan tersebut, yaitu :

1. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji Durbin-Watson (DW test), tetapi dalam penelitian ini data yang digunakan bukan data time series, sehingga untuk uji autokorelasi tidak dilakukan.

2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas atau independen (Ghozali, 2009:95). Hasil pengujian multikolinieritas dapat dilihat berdasarkan nilai Variance Inflation Factor (VIF).

a. VIF ≥ 10 menunjukkan terjadinya multikolinearitas atau korelasi antar variabel independen (Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak)

b. VIF < 10 menunjukkan tidak terjadinya multikolinearitas atau korelasi antar variabel independen (Kinerja Sistem Informasi Akuntansi).

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2006). Pengujian heteroskedastisitas dapat dilakukan dengan uji Rank Spearman.

Dasar pengambilan keputusan :

a. Profitabilitas ≥ 0,05 menunjukkan tidak mengandung atau bebas dari heteroskeditas

3.7 TEKNIK ANALISIS DAN HIPOTESIS 3.7.1 Teknik Analisis

Teknik analisis yang digunakan dalam melakukan pengujian hipotesis dalam penelitian ini adalah analisis regresi linier berganda. Teknik analisis ini digunakan untuk meramalkan bagaimana keadaan variabel dependen apabila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Analisis regresi linier berganda dilakukan bila jumlah variabel independennya minimal dua (Sugiyono, 2010).

Pembuktian terhadap hipotesis pada penelitian ini menggunakan model regresi berganda dengan tiga variabel bebas sebagai berikut :

= + + + +

Dimana :

Y = Kinerja Sistem Informasi Akuntansi a = Konstanta

b1,b2 = Koefisien regresi

X1 = Partisipasi Pemakai

X2 = Kemampuan Teknik Personal

X2 = Dukungan Manajemen Puncak

3.7.2 Uji Hipotesis

3.7.2.1 Uji Kesesuaian Model (Uji F)

Uji F ini digunakan untuk mengetahui sesuai tidaknya model regresi yang dihasilkan guna melihat pengaruh Partisipasi Pemakai, Kemampuan Teknik Personal dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.

Hipotesis Statistik

1. Ho : βi = 0, menunjukkan model regresi yang dihasilkan tidak cocok guna melihat pengaruh partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak terhadap kinerja sistem informasi akuntansi. 2. Ho : βi ≠ 0, menunjukkan model regresi yang dihasilkan cocok

guna melihat pengaruh partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak terhadap kinerja sistem informasi akuntansi.. 3. Tingkat signifikan yang digunakan adalah 0,05.

4. Kriteria keputusan

5. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak, yang

6. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima, yang

berarti model regresi yang dihasilkan cocok guna melihat pengaruh partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak terhadap kinerja sistem informasi akuntansi.

3.7.2.2 Uji Parsial (Uji t)

Uji t ini digunakan untuk mengetahui dan membuktikan secara empiris pengaruh partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak secara parsial terhadap kinerja sistem informasi akuntansi.

Hipotesis Statistik

1. Ho : βi = 0, menunjukkan tidak ada pengaruh partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak secara parsial terhadap kinerja sistem informasi akuntansi.

2. Ho : βi ≠ 0, menunjukkan ada pengaruh partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak secara parsial terhadap kinerja sistem informasi akuntansi.

3. Tingkat signifikan yang digunakan adalah 0,05. 4. Kriteria keputusan

a. Jika nilai probabilitas ≥ 0,05, maka H0 diterima dan H1 ditolak,

b. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima,

4.1. DESKRIPSI DATA PENELITIAN

Deskripsi data penelitian ini membahas tentang hasil penelitian yang telah diperoleh dari hasil penyebaran kuesioner kepada karyawan yang menggunakan sistem informasi akuntansi di PT. Matrix Cakrawala Wisata, serta akan dibahas mengenai data-data yang telah di dapat dari penyebaran kuesioner dengan variabel bebas Partisipasi Pemakai (X1), Kemampuan

Teknik Personal (X2), dan Dukungan Manajemen Puncak (X3), sedangkan

variabel terikatnya adalah Kinerja Sistem Informasi Akuntansi.

Sampel yang digunakan dalam penelitian ini adalah 22 karyawan yang menggunakan sistem informasi akuntansi pada PT. Matrix Cakrawala Wisata.Jenis data yang digunakan adalah data primer dan sumber data berasal dari jawaban kuesioner yang disebar pada responden, dan kuesioner tersebut terdiri dari 30pertanyaan yang dibagi menjadi 4 bagian.

Untuk memperjelas uraian di atas, maka berikut ini adalah hasil dari jawaban kuesioner untuk masing-masing variabel, yaitu sebagai berikut : 1. Bagian I berkaitan dengan pertanyaan mengenai “Kinerja Sistem

Informasi Akuntansi (Y)”

dari sebuah Sistem Informasi Akuntansi dapat dilihat melalui kepuasan pemakai Sistem Informasi Akuntansi dan pemakaian Sistem Informasi Akuntansi untuk mengolah data-data keuangan menjadi informasi akuntansi.

Berdasarkan hasil jawaban kuesioner mengenai Kinerja Sistem Informasi Akuntansi, dapat dilihat pada tabel 4.2 sebagai berikut : Tabel 4.1 Rekapitulasi Jawaban Responden Mengenai :

Kinerja Sistem Informasi Akuntansi (Y)

dan misi perusahaan

Dari tabel 4.1 dapat diketahui bahwa nilai mean tertinggi berada pada skor 6,3 atau jawaban sangat setuju pada item Y1.1 yaitu sebesar

Nilai mean terendah berada pada skor 5,7 atau jawaban setuju pada item Y1.5, Y 1.8, dan Y1.10yaitu sebesar 50%, 54,5%, 36,4% yang

artinya sistem informasi akuntansi yang ada dinilai sudah baik, dapat memberikan kontribusi dalam mencapai tujuan dan misi perusahaan, dan sistem informasi akuntansi yang ada telah dilengkapi dengan informasi yang akurat dan dapat dipercaya tergolong baik.

Secara keseluruhan jawaban responden pada enam belas item pertanyaan variabel kinerja Sistem Informasi Akuntansi adalah sebesar 6,0, hal ini menunjukkan bahwa tingkat kinerja sistem informasi akuntansi didalam proses pengembangan Sistem Informasi Akuntansi pada PT. Matrix Cakrawala Wisata tergolong sangat baik.

2. Bagian II berkaitan dengan pertanyaan mengenai “ Partisipasi Pemakai (X1)”

Partisipasi pemakai digunakan untuk menunjukkan kegiatan pemakai dalam kinerja sistem informasi akuntansi mulai dari tahap perencanaan, pengembangan sampai dengan tahap implementasi sistem informasi.

Tabel 4.2 Rekapitulasi Jawaban Responden Mengenai :

Dari tabel 4.2 dapat diketahui bahwa nilai mean tertinggi berada pada skor 5,8 atau jawaban sangat setuju pada item X1.5 yaitu sebesar

untuk para pemakai Sistem Informasi Akuntansi yang dikembangkan tergolong sangat baik.

Nilai mean terendah berada pada skor 5,3 atau jawaban setuju pada item X1.3yaitu sebesar 31,8% yang artinya tingkat partsipasi dalam

proses pembuatan pengendalian dari Sistem Informasi Akuntansi yang dikembangkan tergolong baik.

Secara keseluruhan jawaban responden pada lima item pertanyaan variabel partisipasi pemakai adalah sebesar 5,5, hal ini menunjukkan bahwa tingkat Partisipasi Pemakai dalam proses pengembangan Sistem Informasi Akuntansi pada PT. Matrix Cakrawala Wisata tergolong baik. 3. Bagian III berkaitan dengan pertanyaan mengenai “Kemampuan

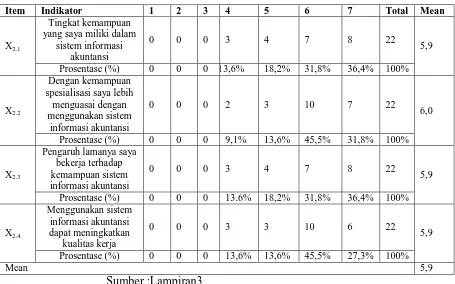

Teknik Personal (X2)”

Kemampuan Teknik Personal adalah kesanggupan individu atau personal dalam menggali potensi diri untuk melakukan tindakan-tindakan dalam melaksanakan berbagai tugas dalam pekerjaan.Kemampuan teknik personal diperoleh dari pendidikan dan pengalamannya dalam bekerja.

Tabel 4.3 Rekapitulasi Jawaban Responden Mengenai :

Dari tabel 4.3 dapat diketahui bahwa nilai mean tertinggi berada pada skor 6,0 atau jawaban sangat setuju pada item X2.2yaitu sebesar

45,5% yang artinya bahwa dengan kemampuan spsesialisasi lebih menguasai menggunakan sistem informasi akuntansi tergolong sangat baik. Sedangkan pada item pertanyaan rata-rata nilai mean nya 5,9 atau jawaban setuju pada item X2.1, X2.3, X2.4yang artinya bahwa tingkat

Secara keseluruhan jawaban responden pada empat item pertanyaan variabel Kemampuan Teknik Personal adalah sebesar 5,9, hal ini menunjukkan bahwa tingkat Kemampuan Teknik Personal dalam proses pengembangan Sistem Informasi Akuntansi pada PT. Matrix Cakrawala Wisata tergolong sangat baik.

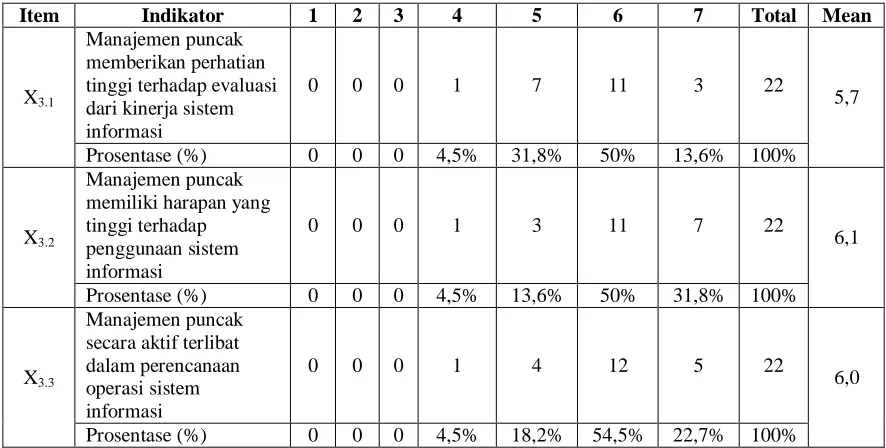

4. Bagian VI berkaitan dengan pertanyaan mengenai “ Dukungan Manajemen Puncak (X3)”

Dukungan Manajemen Puncak merupakan dukungan manajemen terhadap pengembangan sistem atau memberikan pedoman umum terhadap pengembangan sistem atau memberikan pedoman umum terhadap aktivitas sistem.

Berdasarkan hasil jawaban kuesioner mengenai Dukungan Manajemen Puncak, dapat dilihat pada tabel 4.4 sebagai berikut :

X3.4

Dari tabel 4.5 dapat diketahui bahwa nilai mean tertinggi berada pada skor 6,2 atau jawaban sangat setuju pada item X3.5 yaitu sebesar

50% yang artinya bahwa Manajemen Puncak mahir dalam menggunakan komputer Sistem Informasi Akuntansi yang dikembangkan tergolong sangat baik.

Nilai mean terendah berada pada skor 5,7 atau jawaban setuju pada item X3.1yaitu sebesar 31,8% yang artinya bahwa Manajemen

Puncak memberikan perhatian tinggi terhadap evaluasi dari kinerja sistem informasi tergolong baik.

4.2 HASIL PENELITIAN

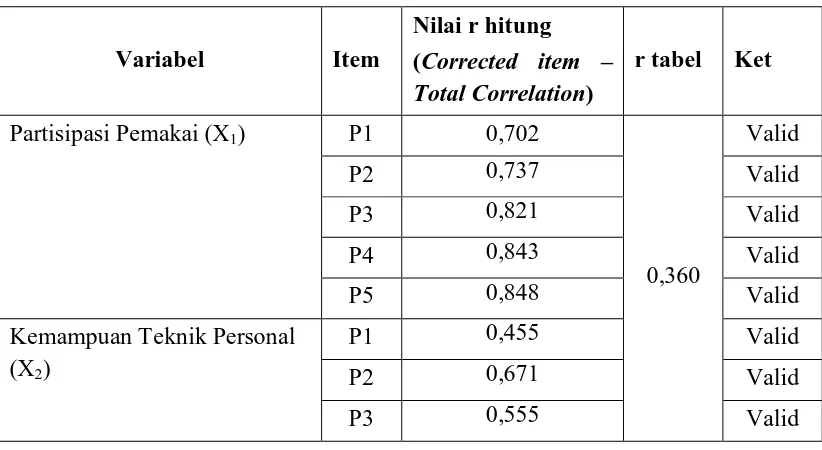

4.2.1. UJI VALIDITAS, RELIABILITAS DAN NORMALITAS 4.2.1.1. Uji Validitas

Sebelum data dianalisis lebih lanjut menggunakan analisis regresi linier berganda, data terlebih dahulu akan diuji validitas. Hal ini dimaksudkan untuk menguji apakah data yang diukur dapat digunakan untuk menjelaskan dan mengukur apa yang ingin diukur (validitas).

Dasar analisis yang digunakan yaitu jika nilai rhitung> rtabel dan nilai r

positif, maka item pertanyaan tersebut adalah valid.

Dari hasil Uji Validitas dengan alat bantu komputer yang menggunakan program SPSSuntuk masing-masing variabel dapat dilihat pada tabel 4.5, yaitu sebagai berikut :

Tabel 4.5 Hasil Uji Validitas

Variabel Item

Berdasarkan tabel 4.5dapat dilihat bahwa masing-masing item pertanyaan variabel menunjukkan rhitung> rtabel, sehingga dapat dikatakan

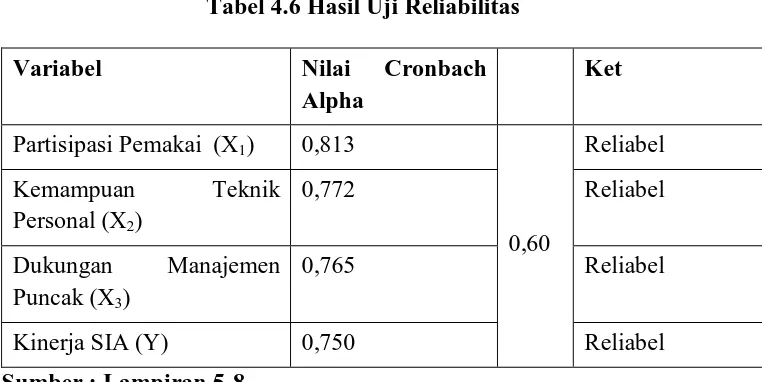

4.2.1.2.Uji Reliabilitas

Uji reliabilitas bertujuan untuk mengetahui apakah data yang diukur dapat digunakan kembali untuk penelitian selanjutnya secara konsisten. Dasar analisis yang digunakan adalah jika nilai Cronbach Alpha> 0,60, maka item pertanyaan tersebut adalah reliabel.

Dengan alat bantu komputer yang menggunakan program SPSS 17, hasil perhitungan uji reliabilitas untuk masing-masing variabel adalah sebagai berikut :

Tabel 4.6 Hasil Uji Reliabilitas

Variabel Nilai Cronbach

Alpha

Kinerja SIA (Y) 0,750 Reliabel

Sumber : Lampiran 5-8

Berdasarkan tabel 4.6 dapat dilihat bahwa besarnya nilai Cronbach Alpha pada seluruh variabel, baik X1, X2, X3dan Y, lebih besar dari 0,60,

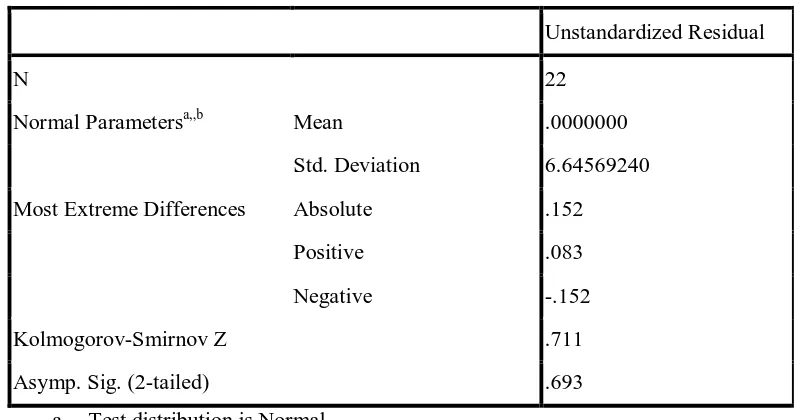

4.2.1.3.Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel dependen dan variabel independen mempunyai distribusi normal atautidak.Dasar analisis yang digunakan yaitu jika nilai signifikansi atau nilai probabilitasnya (Asymp sig (2-tailed))> 5%, maka item pertanyaan tersebut adalah berdistribusi normal.Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov test.Berikut adalah hasil pengujian normalitas:

Tabel 4.7Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 22

Normal Parametersa,,b Mean .0000000

Std. Deviation 6.64569240

Most Extreme Differences Absolute .152

Positive .083

Negative -.152

Kolmogorov-Smirnov Z .711

Asymp. Sig. (2-tailed) .693

a. Test distribution is Normal.

b. Calculated from data. Sumber : Lampiran 9

(2-tailed)yang dihasilkan adalah 0,693lebih besar dari 5%, dan sesuai

dengan dasar pengambilan keputusan. Hal ini berarti bahwa item pertanyaan yang terbagi atas 4 bagian dan terdiri dari 30 pertanyaan tersebut berdistribusi normal, sehingga dapat digunakan dalam penelitian.

4.2.2. PENGUJIAN ASUMSI KLASIK REGRESI LINIER BERGANDA Tujuan dari pengujian asumsi klasik analisis regresi adalah untuk mengetahui secara pasti apakah model regresi linier berganda menghasilkan keputusan yang BLUE (Best Linear Unbiased Estimator), dalam arti pengambilan keputusan melalui uji F dan uji t tidak bias, hal tersebut perlu diuji dengan menggunakan asumsi dasar berikut ini :

4.2.2.1Uji Autokorelasi

Dalam penelitian ini data yang digunakan bukan data time series, sehingga untuk Uji Autokorelasi tidak dilakukan.

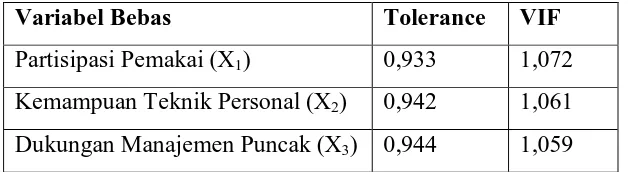

4.2.2.2.Uji Multikolinieritas

Tabel 4.8 Hasil Uji Multikolinieritas

Variabel Bebas Tolerance VIF

Partisipasi Pemakai (X1) 0,933 1,072

Kemampuan Teknik Personal (X2) 0,942 1,061

Dukungan Manajemen Puncak (X3) 0,944 1,059

Sumber : Lampiran 10

Berdasarkan tabel 4.8 diketahui bahwa nilai VIF pada kedua variabel bebas < 10, dan nilai tolerance> 0,1, sehingga dapat disimpulkan bahwa model regresi bebas dari multikolinieritas. Dengan demikian asumsi non multikolinieritas telah terpenuhi.

4.2.2.3.Uji Heteroskedastisitas

Heterokedastisitas merupakan suatu keadaan dimana terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik tidak mengandung Heterokedastisitas. Pengujian Heterokedastisitas dalam penelitian ini menggunakan Rank Spearman yaitu dengan cara menghitung korelasi Rank Spearmanantara

unstandardized residual dengan seluruh variabel bebas. Apabila nilai