ii

PENGARUH PRODUK MUDHARABAH DAN BAGI HASIL TERHADAP MINAT MENABUNG PADA

BANK BNI SYARIAH CABANG KOTA MAKASSAR

Oleh NUR ASNI 105720553315

Diajukan sebagai Salah Satu Syarat guna Meraih Gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

Program Studi Manajemen FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

“Skripsi ini saya persembahkan untuk kedua orang tua saya Bapak Muh. Nur dan ibu Asiah serta saudaraku Rivaldi yang senantiasa memberikan

doa dan dukungannya sehingga saya dapat menyelesaikan skripsi ini”

MOTTO HIDUP

“Man jadda wa jada”

“Barang siapa bersungguh-sungguh maka dia akan berhasil”

vii Assalamualaikum warahmatullahi wabarakatuh

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Produk Mudharabah Dan Bagi Hasil Terhadap Minat Menabung pada Bank BNI Syariah cabang Kota Makassar.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasi kepada kedua orang tua penulis Bapak Muhammad Nur dan Ibu Asiah yang senantiasa memberi harapan, semangat, perhatian, kasih saying dan doa tulus tanpa pamrih.

Dan saudaraku tercinta Rivaldi yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas dukungan dan doa restu yang telah diberikan demi keberhasilan penulis alam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan akhirat.

viii

1. Bapak Prof. Dr. Abd. Rahman Rahim, SE., MM., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasullong, SE., MM. Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, SE., MM. selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Ibu Dr. Hj Ruliaty, MM selaku Pembimbing I yang senantiasa meluangkan waktunya untuk membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Asri Jaya, SE., MM selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

7. Segenap Staf dan Karyawan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi Dan Bisnis Program Studi Manajemen Angkatan 2015 terkhusus kepada kelas Manajemen 15.H yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongannya dalam akivitas studi penulis.

ix

Akhirnya sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kata sempurna oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb

Makassar, Januari 2020

Nur Asni

x

NUR ASNI, 2020.Pengaruh Produk Mudharabah dan Bagi Hasil Terhadap Minat Menabung pada Bank BNI Syariah Cabang Kota Makassar. Skripsi Program Studi Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Penelitian ini bertujuan untuk mengetahui pengaruh produk mudharabah terhadap minat menabung dan untuk mengatahui pengaruh bagi hasil terhadap minat menabung pada bank BNI Syariah cabang kota Makassar. Dibimbing oleh Hj.

Ruliaty dan Asri Jaya.

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif kuantitatif. Populasi dalam penelitian ini adalah nasabah dan pegawai bank yang sekaligus juga nasabah dalam bank BNI. Dengan menggunakan teknik pengambilan data dengan cara menyebarkan kuesioner dengan jumlah sampel sebanyak 91 orang. Sedangkan pengujian hipotesis yang digunakan adalah persamaan regresi linier berganda.

Hasil penelitian menunjukan bahwa produk mudharabah berpengaruh dan signifikan terhadap minat menabung. Hal ini ditunjukan dengan nilai koefisien regresi sebesar 0,387 dengan nilai signifikansi sebesar 0,008 < 0,05 maka hal inii dapat dinyatakan bahwa variabel produk mudharabah berpengaruh terhadap minat menabung. Dan Bagi hasil tidak berpengaruh dan tidak signifikan terhadap minat menabung hal ini dutunjukan bahwa bagi hasil memiliki koefisien regresi sebesar 0.217 dengan nilai signifikansi sebesar 0,044 < 0.05 maka hal ini dapat dinyatakan bahwa variabel bagi hasil berpengaruh terhadap minat menabung.

Kata Kunci: Produk Mudharabah, Bagi Hasil, Minat Menabung

xi

On The Interest Of Saving At the Makassar Branch Of Syariah BNI Bank. Thesis of the management study program at the faculty of economics and business university of Muhammadiyah Makassar. This study aims to determine the effect of revenue sharing on saving interest and to determine the effect of revenue sharing on saving interest in BNI Syariah Branch Makassar City. Supervisor by Hj. Ruliaty and Asri Jaya.

This type of research used in this research is quantitative descriptive research. Population in this study are customers and bank employess who are also customers in BNI banks. By using data collection techniques by distributing uestionnaires with a sample size of 91 people. While testing the hypothesis used is a multiple liniear resgresion equation.

The results showed that mudharabah products had a significant and significant influence on saving interest. This is indicated by a regression coefficient of 0,387 with a significance value of 0,008 < 0,05 then it can be stated that the mudharabah product variable influences saving interest. Profit sharing has no effect and is insignificant to customer deposits it show that the revenue share has a regression coefficient of 0.217 with a significance value of 0,044 > 0,05 then it can be stated that the profit sharing variable has no influence on saving interest.

Keywoards: Mudharabah Products, Profit Sharing, Saving Interest

xii

HALAMAN JUDUL... ii

HALAMAN MOTO DAN PERSEMBAHAN... iii

LEMBAR PERSETUJUAN ... iv

LEMBAR PENGESAHAN ... v

SURAT PERNYATAAN... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... x

ABSTRACT... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian... 3

D. Manfaat Penelitian... 3

BAB II TINJAUAN PUSTAKA... 5

A. Teori Mudharabah ... 5

xiii

E. Kerangka Pikir ... 37

F. Hipotesis ... 38

BAB III METODE PENELITIAN... 39

A. Jenis Penelitian ... 39

B. Lokasi dan Waktu Penelitian ... 39

C. Sumber Data ... 39

D. Operasional Variabel dan Pengukuran ... 40

E. Populasi dan Sampel... 41

F. Teknik Pengumpulan Data ... 42

G. Metode Analisis ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Gambaran Umum Objek Penelitian ... 45

B. Penyajian Data ... 55

C. Pembahasan ... 61

BAB V PENUTUP ... 63

A. Kesimpulan ... 63

B. Saran ... 63

DAFTAR PUSTAKA... 64

DAFTAR LAMPIRAN ... 66

xiv

Tabel 4.1 Jumlah Responden Menurut Jenis Kelamin 48

Tabel 4.2 Jumlah Responden Menurut Umur 48

Tabel 4.3 Jumlah Responden Menurut Pekerjaan 49

Tabel 4.3 Jumlah Responden Menurut Pendidikan 50

Tabel 4.5 Indeks Tanggapan Responden Mudharabah 51 Tabel 4.6 Indeks Tanggapan Responden Bagi Hasil 52 Tabel 4.7 Indek Tanggapan Reponden Minat Menabung 53

Tabel 4.8 Uji Validitas 55

Tabel 4.9 Uji Reliabilitas 56

xv

Gambar 2.1 Skema Tabungan Mudharabah 16

Gambar 2.2 Kerangka Pikir 37

Gambar 4.1 Struktur Organisasi 47

Gambar 4.2 Analisis Regresi Linier Berganda 57

Gambar 4.3 Uji Model 59

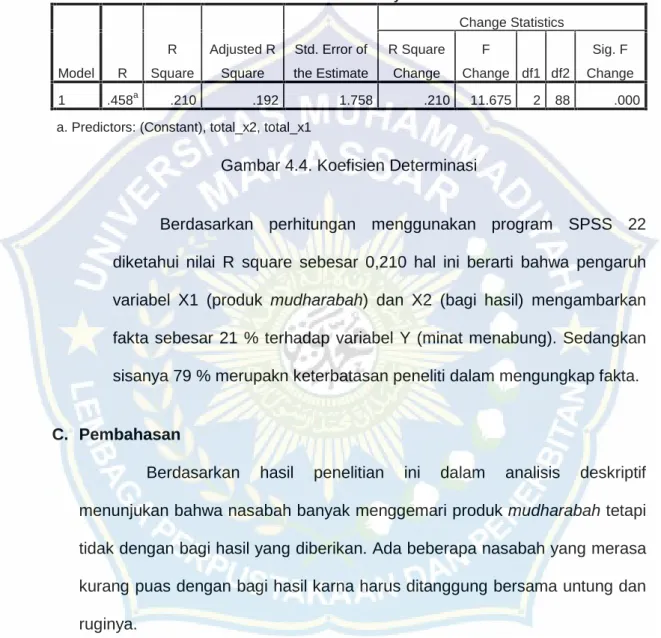

Gambar 4.4 Koefisien Determinasi 60

xvi

Lampiran 2 Tabulasi Data 71 Lampiran 3 Dokumentasi kegiatan 79

1 A. Latar Belakang

Perbankan merupakan salah satu lembaga keuangan yang berkembang dan berpengaruh besar disetiap negara modern. Kehadiran perbankan muncul ketika masyarakat menginginkan akan tersedianya jasa keuangan yang berasaskan keadilan tanpa adanya keterlibatan dengan riba.

Keresahan terjadi kepada masyarakat yang disatu sisi mereka menyadari perlunya perbankan untuk membangun kegiatan ekonomi yang berarti juga untuk meningkatkan kesejahteraan masyarakat, akan tetapi disisi lain mereka juga dihadapkan pada ajaran agama yang mengharuskan untuk tidak melibatkan riba. Untuk mengatasi hal tersebut sejumlah ekonomi islam telah menawarkan konsep perbankan yang sesuai dengan ajaran islam.

Seperti yang kita ketahui jenis bank dibagi menjadi dua yaitu bank berdasarkan prinsip konvensional dan bank yang berdasarkan prinsip syariah. Perbedaan utama antara kedua jenis bank ini termasuk dalam hal penentuan harga, baik untuk harga jual maupun harga beli. Dalam bank konvensional penentuan harga selalu didasarkan pada bunga, sedangkan dalam Bank Syariah didasarkan pada konsep Islam, yaitu kerja sama dalam skema bagi hasil, baik untung maupun rugi.

Bank Islam atau biasa disebut dengan Bank Syariah, merupakan Bank yang beroperasi dengan tidak mengandalkan pada bunga. lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada al-Quran dan Hadits Nabi SAW, dengan kata lain Bank

Syariah adalah lembaga keuangan yang memiliki usaha pokok memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

Bank Syariah juga berfungsi sebagai perantara yakni menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan dalam rangka meningkatkan taraf hidup rakyat.

Untuk menghindari pengoperasian bank dengan sistem bunga, Islam memperkenalkan prinsip-prinsip muamalah Islam. Dengan kata lain, bank Islam lahir sebagai salah satu solusi alternative terhadap persoalan pertentangan antara bunga bank dengan riba. Dengan demikian kerinduan umat islam Indonesia yang ingin melepaskan diri dari persoalan riba telah mendapat jawaban dengan lahirnya bank Islam. Bank Islam lahir di Indonesia yang gencarnya pada sekitar tahun 90-an atau tepatnya setelah ada Undang- Undang No. 7 Tahun 1992, yang direvisi dengan Undang-Undang Perbankan No. 10 Tahun 1998, dalam bentuk sebuah bank yang beroperasinya dengan sistem bagi hasil atau bank syariah.

Bagi hasil dalam perbankan syariah didasarkan pada konsep mudharabah dimana bank syariah berfungsi sebagai mitra kerja, untuk nasabah penabung dan nasabah pengguna dana. Oleh karena didasarkan atas bagi hasil, maka keuntungan yang diperoleh nasabah tidak selalu sama besarnya dari waktu ke waktu (Karim, 2010). Seperti yang kita ketahui perkembangan bank syariah yang sangat pesat di era global termasuk di daerah yang berpendudukan non muslim. Keberhasilan manajemen bank

syariah yang mampu merebut hati masyarakat maka Bank Syariah sangat berperan penting dalam mempromosikan keunggulannya dengan bagi hasil yang tidak dimiliki oleh bank konvensional. Bank Syariah dituntut untuk dapat memberikan pelayanan yang baik untuk para mayarakat yang memerlukan dana.

Berdasarkan latar belakang diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Produk Mudharabah Dan Bagi Hasil Terhadap Minat Menabung Pada Bank BNI Syariah Cabang Kota Makassar”.

B. Rumusan Masalah

a. Apakah produk mudharabah berpengaruh terhadap minat menabung pada Bank BNI Syariah Cabang Kota Makassar?

b. Apakah bagi hasil berpengaruh terhadap minat menabung pada Bank BNI Syariah Cabang Kota Makassar?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas maka dapat dirumuskan tujuan penelitian ini adalah:

a. Untuk mengetahui pengaruh produk mudharabah terhadap minat menabung pada Bank BNI Syariah Cabang Kota Makassar.

b. Untuk mengetahui pengaruh bagi hasil terhadap minat menabung pada Bank BNI Syariah Cabang Kota Makassar.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini yaitu:

1. Bagi Bank

Bagi praktisi perbankan syariah, dari hasil penelitian ini diharapkan dapat memberikan sebuah informasi yang bergunakan sebagai bahan evaluasi untuk menentukan kebijakan perbankan syariah untuk mengakselerasi perkembangan perbankan syariah di kota Makassar.

2. Bagi pihak lain

a. Diharapkan dari hasil penelitian ini dapat dijadikan masukan atau gagasan tentang pengaruhi produk mudharabah dan bagi hasil terhadap minat menabung.

b. Manfaat teoritis yaitu dapat melakukan perbandingan antara teori yang penulis peroleh dari buku maupun dari perkuliahan dengan aplikasinya di lapangan.

c. Sebagai salah satu syarat bagi penulis dalam menyelesaikan studi untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

5 A. Teori Mudharabah

1. Pengertian Mudharabah

Mudharabah merupakan akad kerja sama antara dua pihak, di mana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan dalam kontrak. Apabila rugi, maka akan ditanggung pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola. Apabila kerugian diakibatkan oleh oleh kelalaian si pengelola maka si pengelola yang bertanggung jawab.

Mudharabah berasal dari kata dharb, bararti memukul atau berjalan, pengertian memukul atau barjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dengan menjalankan usaha.

Secara teknis al Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal apabila kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggunga jawab atas kerugian tersebut.

Menurut Abdur Rahman L.Doi, mudharabah dalam terminologi hukum adalah suatu kontrak di mana suatu kekayaan (property) atau

persediaan (stock) tertentu (Ras al-mal) ditawarkan oleh pemiliknya atau pengurusnya (Rab al-mal) kepada pihak lain untuk membentuk suatu kemitraan (joint partnership) yang di antara kedua pihak dmnfalam kemitraan itu akan berbagi keuntungan. Pihak yang lain berhak untuk memperoleh keuntungan karena kerjanya mengelola kekayaan itu. Orang ini disebut mudarib. Perjanjian ini adalah suatu contract of co-partnership (Doi).

Menurut Kazarian, mudharabah didefinisikan sebagai suatu perjanjian antara sekurang-kurangnya dua pihak di mana satu pihak, yaitu pihak yang menyediakan pembiayaan (financier atau shahib al-mal), memercayakan dana kepada pihak lainnya, yaitu pengusaha (mudarib) untuk melaksanakan suatu kegiatan. Mudarib mengembalikan pokok dari dana yang diterimanya kepada shahib al-mal ditambah suatu bagian dari keuntungan yang telah ditentukan sebelumnya (Kazarian).

Fatwa Dewan Syariah Nasional mendefinisikan mudharabah sebagai berikut, mudharabah adalah akad kerja sama dalam suatu usaha antara dua pihak di mana pihak pertama (malik, shahib al-mal, LKS) menyediakan seluruh modal, sedang pihak kedua („amil, mudarib, nasabah) bertindak selaku pengelola dan keuntungan usaha dibagi di antara mereka sesuai kesepakatan yang dituangkan dalam kontrak.

2. Kontrak Mudharabah

Kerja sama dalam bidang usaha sejak zaman Rasulullah sudah pernah dipraktikkan, Rasulullah pernah dipercaya oleh Khadijah untuk menjalankan bisnis perdagangan dengan akad kerjasama, akad yang dijalankan antara pemilik modal dengan yang menjalankan modal.

Khadijah sebagai pemilik modal menyerahkan kepercayaan penuh kepada Rasulullah untuk menjalankan usaha. Akad kerjasama seperti ini dalam ilmu fiqh dinamakan akad Mudharabah.

Mudharabah berasal dari kata dharb yang berarti memukul atau berjalan. Pengertian memukul atau berjalan lebih tepat dapat diartikan sebagai proses seseorang memukulkan kaki dalam merintis sebuah usaha artinya berjalan di bumi untuk mencari rezeki. Sedangkan secara teknis, mudharabah adalah akad kerja sama antara dua belah pihak, yaitu pemilik modal (Shahibul Maal) untuk mempercayakan seluruh modal kepada pengusaha (mudharib) untuk digunakan dalam berdagang atau membangun usaha. Dalam hal ini nasabah dapat diartikan sebagai shahibul maal dan bank sebagai mudharib.

Mudharabah menurut Iska (2012:184) secara etimologis berasal dari bahasa Arab ضرﻷا ﻰـــﻓ برـــﺿﻟا yang bermakna “pergi untuk urusan dagang” sebagaimana firman Allah SWT dalam surat Al-Muzzammil : 20,

“dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah”. Sedangkan mudharabah secara istilah akad kerjasama antara dua pihak atau lebih, ada satu pihak yang memiliki modal atau dalam bahasa fiqih disebut Shahibul mal sedangkan pihak yang lain sebagai pelaksana usaha atau Mudharib. Akad kerjasamamudharabah secara detail dijelaskan bahwa akad yang tejalin antara pihak pertama (Shahibul mal) dengan menyediakan modal 100% dengan pihak yang lain sebagai pengelola (Mudharib), sedangkan pembagian keuntungan berdasarkan kesepakatan bersama. Apabila terjadi kerugian yang bukan karena

kelalaian pihak pengelola maka yang menanggung adalah pihak pemilik modal.

Defenisi umum mudharabah secara fikih menurut Sadr (2000), disebut sebagai kontrak/perjanjian khusus antara shahibul maal dan mudarib dalam rangka membangun usaha yang modalnya berasal dari pihak pertama dan kerja dari pihak kedua, mereka bersatu dalam keuntungan dengan pembagian berdasarkan persentase. apabila proyek usaha mendatangkan sebuah keuntungan, maka keuantungan dibagi berdasarkan perjanjian yang terjalin diawal antara kedua belah pihak, apabila modal tidak memiliki kelebihan atau kekurangan maka tidak ada hak untuk pemilik modal selain dari modal pokok tersebut, demikian pula dengan pengusaha tidak akan mendapatkan apa-apa. Jika usaha mengalami kerugian dan mengakibatkan hilangnya modal pokok maka kerugian yang terjadi sedikit maupun banyak akan ditanggung oleh pemilik modal. Tidak diperkenankan kerugian tersebut untuk ditanggung oleh pengusaha dan menjadikannya sebagai jaminan bagi modal kecuali proyek itu dibuat dalam bentuk pinjaman dari pemilik modal kepada pengusaha jika demikian maka pemilik modal tidak tidak memiliki hak untuk mendapatkan apapun dari keuntungan tersebut.

Akan tetapi menurut Murinde, Naser dan Wallace, bentuk khusus dari kontrak keuangan yang telah dikembangkan untuk mekanisme bunga dalam transaksi keuangan islam (syariah) adalah mekanisme bagi hasil atau mudharabah. Hal ini sesuai dengan pandangan Warde dan Mallat (2000), yang menyatakan bahwa mekanisme bagi hasil ini merupakan core product bagi lembaga keuangan syariah, sepert bank. Sebab bank

syariah secara eksplisit melarang penerapan tingkat bunga pada semua transaksi keuangannya.

Menurut pasal 231 kompilasi hukum ekonomi syariah dalam Mardani (2012 :198) syarat mudharabah, adalah sebagai berikut: 1) pemilik modal atau shahibul mal wajib menyerahkan dana atau barang yang bernilai kepada pihak lain untuk melakukan kerjasama dalam usaha.

2) penerima modal atau mudharib menjalankan usaha dalam bidang yang disepakati. 3) kesepakatan bidang usaha yang akan dilakukan ditetapkan dalam akad. Transaksi dengan menggunakan akad mudharabah menghadirkan dua pihak atau lebih untuk melakukan kerjasama dengan mengutamakan kesepakatan berdasarkan rukun dan syarat yang diketahui dan disepakati bersama.

Ketentuan mudharabah menurut kompilasi hukum ekonomi syariah adalah antara lain sebagai berikut (Mardani: 200): Pasal 238: 1) status benda yang berada di tangan mudharib yang diterima dari shahibul mal adalah modal, 2) mudharib berkedudukan sebagai wakil shahib al- mal dalam menggunakan modal yang diterimanya, 3) keuntungan yang dihasilkan dalam mudharabah menjadi milik bersama. Pasal 239: 1) mudharib berhak membeli barang yang dengan maksud menjualnya kembali untuk memperoleh untung, 2) mudharib berhak menjual dengan harga tinggi atau rendah baik dengan tunai atau non tunai, 3) mudharib berhak menerima pembayaran dari harga barang dengan pengalihan piutang, 4) mudharib tidak boleh menjual barang dalam jangka waktu yang tidak biasa dilakukan oleh para pedagang.

Ketentuan yang lain ada dalam pasal 240: mudharib tidak boleh menghibahkan, meyedekahkan, dan atau meminjamkan harta kerjasama, kecuali bila mendapat izin dari pemilik modal. Pasal 241: 1) mudharib berhak memberi kuasa kepada pihak lain untuk bertindak sebagai wakilnya untuk membeli dan menjual barang jika telah disepakati dalam akad mudharabah, 2) mudharib berhak menginvestasikan harta kerjasama dengan sistem syariah, 3) mudharib berhak menghubungi pihak lain untuk melakukan jual beli barang sesuai kesepakatan dalam akad. Pasal 242: 1) mudharib berhak atas keuntungan sebagai imbalan pekerjaannya yang disepakati dalam akad, 2) mudharib tidak berhak mendapatkan imbalan jika usaha yang dilakukan rugi. Pasal 243: 1) pemilik modal berhak atas keuntungan berdasarkan modalnya yang disepakati dalam akad, 2) pemilik modal tidak berhak mendapatkan keuntungan jika usaha yang dilakukan oleh mudharib merugi.

Pasal yang lain pasal 252: kerugian usaha dan kerusakan barang dagangan dalam kerja sama mudharabah yang terjadi bukan karena kelalaian mudharib, dibebankan pada pemilik modal. Pasal 253: akad mudharabah berakhir dengan sendirinya jika pemilik modal meninggal dunia, atau tidak cakap melakukan perbuatan hukum. Pasal 254: 1) pemilik modal berhak melakukan penagihan terhadap pihak-pihak lain berdasarkan bukti dari mudharib yang telah meninggal dunia, 2) kerugian yang diakibatkan oleh meninggalnya mudharib, dibebankan pada pemilik modal.

Akad mudharabah menjadi batal apabila ada beberapa perkara sebagai berikut: 1) tidak terpenuhinya salah satu syarat mudharabah, 2)

pengelola dengan sengaja meninggalkan tugasnya atau bertentangan dengan tujuan akad sebagai pengelola modal maka harus bertanggungjawab jika terjadi kerugian karena mudharib menjadi penyebab kerugian, 3) apabila pelaksana atau pemilik modal meninggal dunia, akad mudharabah menjadi batal. Perkara tersebut menjadi penyebab akad mudharabah tidak bias dilanjutkan walaupun sebelumnya sudah disepakati antara pihak shahibul mal dengan mudharib.

Akad mudharabah mempunyai dasar hukum Al-Qur’an dan As- sunnah sebagaimana di fatwakan oleh Dewan Syariah Nasional Majlis Ulama Islam (Mardani, 2012:204) Dasar hukum bersumber dari firman Allah SWT surat an-Nisa’ ayat 29: “Hai orang - orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama- suka di antara kamu…”

Firman Allah SWT.dalam QS. Al- Maidah :1

“ Hai orang-orang yang beriman, penuhilah aqad-aqad itu...”

Firman Allah SWT dalam QS. Al- Baqarah:283

“Jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya”

Dasar hukum mudharabah dari al- Hadist antara lain yang diriwayatkan oleh Ibnu Majah dari Shuhaib:

“Nabi bersabda, ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, mudharabah, dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual”

Hadist lain diriwayatkan oleh Thabrani:

“Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib- nya agar tidak mengarungi lautan dan

tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan

yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya”

Sedangkan sumber hukum dari ijma’ atau kesepakatan para ulama: “diriwayatkan, sejumlah sahabat menyerahkan (kepada orang, muidharib) harta anak yatim sebagai mudharabah dan tidak ada seorangpun mengingkari mereka. Karenanya, hal itu dipandang sebagai ijma’ .

Transaksi mudharabah di qiyaskan kepada transaksi musaqoh atau muzara’ah yaitu si penggarap hanya bertanggung jawab atas pemeliharaan sebagai imbalan dan berhak atas nisbah tertentu dari hasil panen. Transaksi mudharabah juga diperbolehkan berdasarkan kaidah fiqh: “Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya”. Semua bentuk muamalah pada awalnya diperbolehkan dalam syariah Islam selama tidak ditemukan dalil yang memberatkan atau melarangnya. Beberapa dasar hukum tersebut mendasari diperbolehkannya melakukan kerjasama dengan menggunakan akad mudharabah. Adanya hukum diperbolehkannya kerjasama melalui akad mudharabah memberikan kejelasan sekaligus memberikan solusi bagi para pemilik modal yang tidak mempunyai kemampuan mengoperasionalkan usaha diperbolehkan menjalin kerjasama dengan seseorang yang tidak memiliki modal namun mempunyai kemampuan untuk menjalankan usaha.

Bentuk-bentuk akad mudharabah antara lain: 1) mudharabah bilateral atau sederhana, akad kerjasama antara pemilik modal (shahibul mal) dengan pihak yang men jalankan usaha (mudharib) seperti shahibul

mal menyerahkan seluruh modal kepada mudharib dengan perjanjian bagi hasil yang telah disepakati misalnya 40:60, keuntungan 40% untuk shahibul mal dan 60% untuk mudharib. 2) Mudharabah multilateral yaitu akad mudharabah antara beberapa pemilik modal atau shabul mal dengan satu pihak pengelola atau mudharib, seperti pemilik modal satu dan pemilik modal dua menyerahkan modal dana kepada pengelola dengan kesepakatan bagi hasil antara ketiga belah pihak misalnya membagi prosentase keuntungan 70:30. 70% dibagi antara pemilik modal 1 dan pemilik modal 2. 3) Mudharabah bertingkat (Re-mudharabah), bentuk akad mudharabah antara shahibul mal dengan dua mudharib yaitu mudharib antara dengan mudharib akhir. Kemitraan yang dibangun dengan menyepakati bagi hasil keuntungan misalnya dengan mudharib antara 70:30 dan dengan mudharib akhir 60:40. 4) kombinasi Musharakah dan Mudharabah, yaitu akad terjadi antara shabul mal dengan mudharib, mudharib diberi kesempatan berinvestasi selama proses usaha berlangsung dan pihak mudharib berhak mendapatkan nisbah bagi hasil dari modal yang diinvestasikan. (Ascarya, 2011:68-74).

Ketentuan kerjasama dengan menggunakan akad mudharabah terjalin dengan mengedepankan unsur saling percaya, jujur, dan kerelaan antara pihak penyedia modal dengan pengelola modal. Kesepakatan antara shahibul mal dan mudharib terjadi bukan karena unsur keterpaksaan, unsur kekeluargaan lebih diutamakan tetapi bukan berarti mengindahkan aturan-aturan, syarat dan rukun yang telah diketahui dan disepakati bersama. Misalnya jika terjadi kelalaian dari pihak mudharib

maka pihak pengelola sepenuhnya harus menanggung segala bentuk kerugian.

3. Rukun Mudharabah

Suatu akad mudharabah akan terlaksana jika memenuhi rukun- rukun berikut ini (Karim, 2011:205):

a. Pelaku (pemilik modal maupun pelaksana usaha)

Rukun akad mudharabah sama dengan rukun jual beli, ditambah nisbah keuntungan. Transaksi dalam akan mudharabah melibatkan dua pihak. Pihak pertama sebagai pemilik modal (shahibul maal) dan pihak kedua sebagai pengelola usaha (mudharib atau amil). Jadi, tanpa dua pihak tersebut tidak akan terlaksana akad mudharabah.

b. Obyek mudharabah (modal dan kerja)

Pihak shahibul maal menyerahkan modal sebagai obyek mudharabah dan keahlian (kerja) diserahkan pelaksana usaha sebagai obyek mudharabah.

c. Persetujuan kedua belah pihak (ijab-qabul)

Persetujuan dari kedua pihak adalah konsekuensi prinsip sama- sama rela (an-taroddin minkum). Artinya, kedua pihak harus sepakat untuk bersama mengikatkan diri dalam akan mudharabah. Pemilik modal setuju sebagai penyedia dana, dan pelaksana usaha setuju dengan tanggung jawab menyerahkan keahlian kerjanya.

d. Nisbah Keuntungan

Nisbah atau pembagian keuntungan ini merupakan ciri khas yang ada pada mudharabah karena nisbah tidak ada dalam akad jual beli. Nisbah mencerminkan imbalan yang berhak diterima oleh pihak

yang terkait dalam akad mudharabah. Imbalan untuk pemodal atas penyertaan modal dan imbalan kepada mudharib atas kontribusi kerjanya. Dengan nisbah atau pembagian keuntungan ini yang dikatakan dapat mencegah terjadinya perselisihan diantara keduanya.

4. Jenis-Jenis Mudharabah

Menurut Asmuni (2013:170) secara umum mudharabah terbagi menjadi dua:

a. Mudharabah Muqayyadah

Mudharabah Muqayyadah atau mudharabah yang terbatas apabila shahib al-mal atau rabb-ul mal menentukan bahwa mudarib hanya boleh berbisnis dalam bidang tertentu. Berarti mudarib hanya boleh menginvestasikan uang rabb-ul mal pada bisnis di bidang tersebut dan tidak boleh pada bisnis di bidang yang lain.

b. Mudharabah Muthlaqah

Mudharabah Muthlaqah atau mudharabah yang mutlak merupakan akad perjanjian antara dua pihak yaitu shahibul maal dan mudharib, yang mana shahibul maal menyerahkan sepenuhnya atas dana yang diinvestasikan kepada mudharib untuk mengelolah usahanya sesuai dengan prinsip syariah.

Paspi (2003), Mudharabah mutlaqah adalah akad mudharabah di mana shahibul maal memberikan kebebasan kepada pengelola dana (mudharib) dalam pengelolaan investasinya.

Berikut ini, contoh produk Mudharabah Muqayyadah, diantaranya:

1) Mudharabah Muqayyadah On Balance Sheet (investasi terikat)

Yaitu pengelolaan dana yang memiliki syarat sehingga mudharib hanya melakukan mudharabah di bidang, waktu, cara dan tempat tertentu. Jenis mudharabah ini merupakan simpanan khusus (restricted investment) yang artinya pemilik dana menentukan syarat yang harus dipatuhi pihak bank. Contohnya, disyaratkan untuk bisnis tertentu atau nasabah tertentu.

2) Mudharabah Muqayyadah Off Balance Sheet

Yaitu jenis mudharabah yang penyerahan dana mudharabah langsung pada pelaksana usaha dan bank hanya bertugas sebagai perantara yang mempertemukan antara pemilik dana dengan pelaksana usaha.

Menurut Ismail (2011:90) dan Asmuni (2013:167) skema tabungan mudharabah sebagai berikut:

Gambar 2.1. Skema Tabungan Mudharabah BANK SYARIAH

(SHAHIBUL)

Menyimpan dana dan melakukan akad tabungan mudharabah

NASABAH (MUDHARIB

Pembiayaan

Pendapatan

Saldo Tabungan Bagi hasil sesuai

dengan %

Bagi hasil sesuai dengan %

Penjelasan:

1. Nasabah meletakkan dananya di Bank Syariah dalam bentuk tabungan mudharabah sekaligus mengadakan akad di antara keduanya.

2. Bank Syariah menyalurkan semua dana tabungan mudharabah dalam bentuk pembiayaan.

3. Atas pembiayaan yang disalurkan, pihak bank syariah memperoleh dana.

4. Bank syariah akan menghitung hasil dari pembiayaan berdasarkan revenue sharing yaitu pembagian dengan sistem bagi hasil atas dasar pendapatan sebelum dikurangi biaya. Jumlahnya disesuaikan dengan saldo rata-rata tabungan dalam bulan laporan.

5. Pada akhir bulan, nasabah penabung akan mendapatkan hasil sesuai dengan nisbah bagi hasil yang telah disepakati.

6. Pada waktu nasabah menarik dana, akan dikeluarkan dananya sesuai dengan jumlah penarikannya.

5. Prinsip Mudharabah

Dalam prinsip mudharabah, penyimpanan atau deposan bertindak sebagai pemilik modal sedangkan bank bertindak sebagai pengelola.

Prinsip mudharabah dibagi menjadi 3 yaitu:

1. Mudharabah mutlaqah: prinsipnya dapat berupa tabungan dan deposito, sehingga ada dua jenis yaitu tabungan mudharabah dan deposito mudharabah. Tidak ada pembatasan bagi bank untuk mrnggunakan dana yang tehimpun.

2. Mudharabah muqayyadah on balance sheet: jenis ini adalah simpanan khusus dan pemilik dapat menetapkan syarat-syarat khusus yang harus dipatuhi oleh bank.

3. Mudharabah muqayyadah off balance sheet: yaitu penyaluran dana langsung kepada pelaksana usaha dan bank sebagai perantara pemilik dana dengan pelaksana usaha.

6. Tabunganmudharabah

Tabungan Mudharabah merupakan produk penghimpunan dana oleh bank syariah menggunakan akad mudharabah muthlaqah (Ismail, 2011: 89). Menurut Ascarya (2015: 117) tabungan mudharabah merupakan produk dari bank yang menawarkan rekening tabungan berupa investasi yang menggunakan prinsip bagi hasil yang telah disepakati bersama. Menurut Darsono, dkk (2017) tabungan mudharabah adalah simpanan pihak ketiga berupa investasi tidak terikat pada bank syariah yang penarikannya dilakukanmenurut syarat tertentu yang disepakati dengan kuitansi, kartu ATM atau kartu debit, atau sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan. Dari berbagai pengertian tersebut, maka peneliti dapat menyimpulkan bahwa tabungan mudharabah adalah tabungan dengan akad mudharabah dan bagi hasil sebagai imbalan yang diperoleh oleh penabung. Besar nisbah bagi hasil yang dibagikan sesuai kesepakatan di awal kontrak oleh kedua belah pihak.

7. Dasar HukumMudharabah

Secara umum, landasan dasar Syariahal-mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Menurut Mardani (2015:

196) dan Asmuni (2013: 168), dasar hukum kebolehan praktik mudharabah terdapat dalam firman-Nya :

ْﻧِﻋ َ ﱠﷲ اوُرُﻛْذﺎَﻓ ٍتﺎَﻓَرَﻋ ْنِﻣ ْمُﺗْﺿَﻓَأ اَذِﺈَﻓ ۚ ْمُﻛﱢﺑَر ْنِﻣ ًﻼْﺿَﻓ اوُﻐَﺗْﺑَﺗ ْنَأ ٌحﺎَﻧُﺟ ْمُﻛْﯾَﻠَﻋ َسْﯾَﻟ ْﺷَﻣْﻟا َد

ِرَﻌ

نﯾﱢﻟﺎﱠﺿﻟا َنِﻣَﻟ ِﮫِﻠْﺑَﻗ ْنِﻣ ْمُﺗْﻧُﻛ ْنِإ َو ْمُﻛاَدَھ ﺎَﻣَﻛ ُهوُرُﻛْذا َو ۖ ِماَرَﺣْﻟا َ◌

Artinya: “Tidak ada dosa bagimu untuk mencari karunia (rezeki hasil perniagaan) dari Tuhanmu. Maka apabila kamu telah bertolak dari 'Arafat, berdzikirlah kepada Allah di Masy'arilharam. Dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan sesungguhnya kamu sebelum itu benar-benar termasuk orang-orang yang sesat”. (Q.S Al-Baqarah 198)

Adpun dalil sunah adalah bahwasanya Nabi pernah melakukan akad Mudhrabah (bagi hasil) dengan harta Khadijah ke negeri Syam (waktu itu Khadijah belum menjadi istri Rasulullah SAW). dan hadis “dari shuhaibah, Rasulullah SAW bersabda: Ada tiga perkara yang diberkati : jual beli yang ditangguhkan, memberi modal, dan mencampur gandum dengan kurma untuk keluarga, bukan untuk dijual.” (HR. Ibnu Majah dalam Mardani, 2012:196). Kebolehan mudharabah juga dapat di qiyaskan dengan kebolehan praktik musaqah (bagi hasil dalam perkebunan). Selain itu, kebolehan praktik mudharabah merupakan ijma‟ ulama.

Antonio (2001: 95) menambahkan dalil dari firman Allah :

ُﻛﱠﻠَﻌَﻟ اًرﯾِﺛَﻛ َ ﱠﷲ اوُرُﻛْذا َو ِ ﱠﷲ ِلْﺿَﻓ ْنِﻣ اوُﻐَﺗْﺑا َو ِض ْرَ ْﻷا ﻲِﻓ اوُرِﺷَﺗْﻧﺎَﻓ ُة َﻼﱠﺻﻟا ِتَﯾ ِﺿُﻗ اَذِﺈَﻓ َ نوُﺣِﻠْﻔُﺗ ْم

:

yaArtin ”Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung”. (Q.S Al-Jumu’ah:10)

8. SyaratMudharabah

Menurut Mardani (2015:197) Syarat-syarat sah Mudharabah berhubungan dengan rukun-rukun mudharabah itu sendiri: syarat-syarat sah mudharabah adalah sebagai berikut:

a. Modal atau barang yang diserahkan itu bebentuk uang tunai. Apabila barang itu berbentuk emas atau perak batangan, maka emas hiasan atau barang dengan lainnya, mudharabah tersebut batal.

b. Bagi orang yang melakukan akad disyaratkan mampu melakukan tasaruf, maka dibatalkan akad anak-anak yang masih kecil, orang gila dan orang-orang yang berada dibawah pengampuan.

c. Modal harus diketahui dengan jelas agar dapat dibedakan antara modal yang diperdagangkan dan laba atau keuntungan dari dagangn tersebut yang akan dibagikan kepada dua belah pihak sesuai dengan perjanjian yang elah disepakati.

d. Keuntungan yang akan menjadi milik pengelola dan pemilik modal harus jelas presentasenya, misalnya setengah, sepertiga atau seperempat.

e. Melafazkan ijab dari pemilik modal.

f. Mudharabah bersifat mutlak, pemilik modal tidak mengikat pengelola harta untuk dagangan di Negara tertentu, memperdagangkan barang- barang tertentu, pada waktu-waktu tertentu, sementara diwaktu lain tidak terkena persyaratan yang mengikat sering menyimpang dari tujuan akad mudharabah, yaitu keuntungan.

9. Landasan Hukum Berdasarkan Fatwa-Fatwa DSN-MUI tentang Mudharabah

Terdapat beberapa fatwa DSN-MUI berkenaan dengan akad mudharabah yakni salah satunya tentang pembiayaan mudharabah yaitu yang mendefinisikan mudharabah adalah akad kerja sama dalam suatu usaha antara dua pihak di mana pihak pertama (malik, shahib al-maal, LKS) menyediakan seluruh modal, sedang pihak kedua („amil, mudharib, nasabah) bertindak selaku pengelola dan keuntungan usaha dibagi di antara mereka sesuai kesepakatan yang dituangkan dalam kontrak.30 Adapun ayatnya yakni :

ُة ٰوَﻠﱠﺻﻟٱ ِتَﯾ ِﺿُﻗ اَذِﺈَﻓ َنوُﺣِﻠْﻔُﺗ ْمُﻛﱠﻠَﻌﱠﻟ اًرﯾِﺛَﻛ َ ﱠ ٱ ۟اوُرُﻛْذٱ َو ِ ﱠ ٱ ِلْﺿَﻓ نِﻣ ۟اوُﻐَﺗْﺑٱ َو ِض ْرَ ْﻷٱ ﻰِﻓ ۟اوُرِﺷَﺗﻧﭑَﻓ

Artinya : Apabila Telah ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung. (QS. Al-Jumuah: 10) Fatwa DSN-MUI No. 07/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah (Qiradh)

Pertama : Ketentuan Pembiayaan

1. Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh Lembaga Keuangan Syariah (LKS) kepada pihak lain untuk usaha yang produktif.

2. Dalam pembiayaan ini Lembaga Keuangan Syariah (LKS) sebagai shahibul maal (pemilik dana) membiayai 100% kebutuhan suatu proyek (usaha), sedangkan pengusaha (nasabah) bertindak sebagai mudarib atau pengelola usaha.

3. Jangka waktu usaha, tata cara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan pengusaha atau nasabah).

4. Mudarib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan sesuai dengan syariah, dan LKS tidak ikut serta dalam manajemen perusahan atau proyek tetapi mempunyai hak untuk melakukan pembinaan dan pengawasan.

5. Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai dan bukan piutang.

6. Lembaga Keuangan Syariah (LKS) sebagai penyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudarib (nasabah) melakukan kesalahan yang disengaja, lali, atau menyalahi perjanjian.

7. Pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan, namun agar mudarib tidak melakukan penyimpangan, LKS dapat meminta jaminan dari mudarib atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila mudarib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

8. Kriteria pengusaha, prosedur pembiayaan, dan mekanisme pembagian keuntungan diatur oleh LKS dengan memperhatikan fatwa DSN.

9. Biaya operasional dibebankan kepada mudarib.

10. Dalam hal penyandang dana (LKS) tidak melakukan kewajiban atau melakukan pelanggaran terhadap kesepakatan, mudarib berhak mendapat ganti rugi atau biaya yang telah dikeluarkan.

Kedua : Rukun dan Syarat Pembiayaan

1. Penyedia dana (shahibul maal) dan pengelola (mudarib) harus paham hukum.

2. Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad), dengan memperhatikan hal-hal berikut :

a. Penawaran dan penerimaan harus secara eksplisit (jelas) menunjukkan tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak.

c. Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern.

3. Modal ialah sejumlah uang atau asset yang diberikan oleh penyedia dana kepada mudarib untuk tujuan usaha dengan syarat sebagai berikut:

a. Modal harus diketahui jumlah dan jenisnya.

b. Modal dapat berbentuk uang atau barang yang dinilai. Jika modal yang diberikan dalam bentuk asset, maka asset tersebut harus dinilai pada waktu akad.

c. Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada mudarib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.

4. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi:

a. Harus diperuntukan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

b. Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk persentase (nisbah) dari keuntungan sesuai kesepakatan.

Perubahan nisbah harus berdasarkan kesepakatan.

c. Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

5. Kegiatan usaha oleh pengelola (mudarib), sebagai pertimbangan (muqabil) modal yang disediakan oleh penyedia dana, harus memperhatikan hal-hal berikut :

a. Kegiatan usaha adalah hak eksklusif mudarib, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melaksanakan atau melakukan pengawasan.

b. Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan.

c. Pengelola tidak boleh menyalahi hukum syariah Islam dalam tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktivitas itu.

Ketiga : Beberapa Ketentuan Hukum Pembiayaan 1. Mudharabah boleh dibatasi pada periode tertentu.

2. Kontrak tidak boleh dikaitkan (mu‟allaq) dengan sebuah kejadian di masa depan yang belum tentu terjadi.

3. Pada dasarnya, dalam mudharabah tidak ada ganti rugi, karena pada dasarnya akad ini bersifat amanah (yad al-amanah), kecuali akibat dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

4. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapaimkesepakatan melalui musyawarah.

10. Rukun dan Syarat Mudharabah

Terdapat beberapa rukun dan syarat yaitu:

1. Pihak yang melakukan akad (shahibul maal dan mudarib) harus paham hukum.

2. Modal yang diberikan oleh shahibul maal yaitu sejumlah uang atau aset untuk tujuan usaha dengan syarat :

a) Modal harus jelas jumlah dan jenisnya.

b) Dapat berbentuk uang atau barang yang dapat dinilai pada waktu akad.

c) Modal tidak berbentuk piutang. Modal harus dibayarkan kepada mudarib, secara bertahan maupun sekaligus, sesuai dengan kesepakatan dalam akad mudharabah.

d) Pernyataan Ijab Kabul, dituangkan secara tertulis yang menyangkut semua ketentuan yang disepakati dalam akad.

3. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal yang telah diserahkan oleh shahibul maal kepada mudarib, dengan syarat sebagai berikut :

a) Pembagian keuntungan harus untuk kedua belah pihak (shahibul maal dan mudarib).

b) Pembagian keuntungan harus dijelaskan secara tertulis pada saat akad dalam bentuk nisbah bagi hasil.

c) Penyedia dana menanggung semua kerugian, kecuali kerugian akibat kesalahan yang disengaja oleh mudarib.

4. Kegiatan usaha mudarib sebagai pertimbangan modal yang disediakan oleh shahibul maal, akan tetapi harus mempertimbangkan sebagai berikut:

a) Kegiatan usaha adalah hak mudarib, tanpa campur tangan shahibul maal, kecuali untuk pengawasan.

b) Penyedia dana tidak boleh mempersempit tindakan pengelola yang mengakibatkan tidak tercapainya tujuan mudharabah, yaitu memperoleh keuntungan.

c) Pengelola tidak boleh menyalahi hukum syariah, dan harus mematuhi semua perjanjian.

B. Teori Bagi Hasil

1. Pengertian Bagi Hasil

Bagi Hasil Menurut Terminologi asing (Inggris) dikenal dengan

“profit sharing”. Profit sharing dalam kamus ekonomi diartikan sebagai laba. Secara definitif profit sharing dapat diartikan sebagai distribusi beberapa bagian dari laba pada suatu kegiatan usaha. Dalam usaha tersebut diperjanjikan akan adanya pembagian hasil atas sebuah keuangan yang akan didapatkan antara kedua belah pihak atau bahkan lebih.dalam sistem perbankan syariah bagi hasil yang ditawarkan

merupakan cirii khusus yang ditawarkan kepada masyarakat yang didalam sebuah aturan syariah berkaitan dengan pembagian hasil usaha yang dimana harus harus ditentukan terdahulu pada sebuah akad. Besar kecilnya penentuan bagi hasil antara keduanya semua ditentukan sesuai dengan kontrak yang telah disepakati bersama. Dasar yang digunakan dalam perhitungan bagi hasil adalah berupa laba bersih usaha setelah dikurangi dengan biaya operasional (Suseno, 2003).

Bagi hasil dalam transaksi mudharabah merupakan pembagian atas hasil usaha yang dilakukan mudharib atas modal yang diberikan kepada shahibul maal. Bagi hasil atas kerja sama usaha ini diberikan sesuai dengan nisbah yang telah dituangkan dalam akad mudharabah.

Secara umum prinsip prinsip bagi hasil dalam perbankan syariah dapat dilakukan dalam empat akad utama, yaitu, al Musyarokah, al Mudharabah, al muzara’ah, dan al musaqolah. Demikian prinsip yang paling banyak dipakai adalah al musyarakah dan al mudharabah, sedangkan al muzara’ah dan al musaqolah dipergunakan khusus untuk plantation financing atau pembiayaan pertanian untuk beberapa Bank Islam.

Dapat ditarik kesimpulan bahwa bagi hasil merupakan suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Perhitungan bagi hasil pembiayaan mudharabah yang diterapkan dalam bank syariah dibagi menjadi dua jenis yaitu:

a. Profit Loss Sharing . perhitungan bagi hasil dengan menggunakan profit / loss sharing merupakan perhitungan bagi hasil yang berasal

dari nisbah dikalikan dengan laba usaha sebelum dikurangi dengan pajak penghasilan.pendapatan kotor dikurangi dengan harga pokok penjualan, biaya-biaya (biaya administrasi dan umum biaya pemasaran biaya penyusutan dan biaya lain-lain) sama dengan laba usaha sebelum pajak. Laba usaha sebelum pajak dikalikan dengan nisbah yang disepakati, merupakan bagi hasil yang harus diserahkan oleh nasabah kepada bank syariah.

b. Revenue Sharing merupakan perhitungan bagi hasil dengan menggunakan revenue sharing ialah berasal dari nisbah dikalikan dengan pendapatan sebelum dikurangi biaya. Dalam sistem ini, penentuan bagi hasil akan selalu bergantung pada pendapatan kotor setiap bank. Setiap bank syariah yang terdapat di Indonesia pada umumnya menerapkan sistem Revenue Sharing. Karena pada dasarnya pola ini dapat memperkecil kerugian bagi nasabah, akan tetapi jika bagi hasil didasarkan pada profit loss sharing, maka presentase bagi hasil untuk para nasabah akan jauh lebih meningkat.

Dalam pembagian keuntungan yang didasarkan nisbah terdapat 2 bagian yaitu :

a. Prosentase

Nisbah keuntungan harus dinyatakan dalam bentuk presentasi antara kedua pihak, tidak dinyatakan ke dalam bentuk nilai nominal rupiah..

Nisbah keuntungan itu misalnya adalah 50:50, 70:30 atau 60:40 atau bahkan 99:1. Jadi keuntungan nisbah ditentukan berdasarkan kesepakatan, bukan berdasarkan porsi setoran modal, tentu dapat saja bila nisbah keuntungan sebesar porsi setoran modal.

b. Bagi Untung dan Bagi Rugi

Dalam kontrak ini, return dan Timing Cash Flow kita bergantung kepada kinerja sektor riil. Bila laba bisnis besar, kedua belah pihak mendapat bagian yang besar pula. Bila laba bisnis kecil, maka kedua belah pihak juga akan mendapatkan bagian yang kecil pula. Filosofi ini hanya dapat berjalan jika nisbah ditentukan dalam bentuk presentasi, bukan dalam bentuk nominal rupiah tertentu.

2. Konsep Bagi Hasil

Konsep bagi hasil ini sangat berbeda sekali dengan konsep bunga yang diterapkan oleh sistem ekonomi konvensional. Dalam ekonomi syariah, konsep bagi hasil dapat dijabarkan sebagai berikut:

a. Pemilik dana menanamkan dananya melalui institusi keuangan yang bertindak sebagai pengelola dana.

b. Pengelola mengelola dana-dana tersebut dalam sistem yang dikenal dengan sistem pool of fund (penghimpunan dana), selanjutnya pengelola akan menginvestasikan dana-dana tersebut kedalam proyek atau usaha-usaha yang layak dan menguntungkan serta memenuhi semua aspek syariah.

c. Kedua belah pihak membuat kesepakatan (akad) yang berisi ruang lingkup kerjasama, jumlah nominal dana, nisbah, dan jangka waktu berlakunya kesepakatan tersebut.

3. Jenis-jenis Akad Bagi Hasil

Bentuk-bentuk kontrak kerjasama bagi hasil dalam perbankan syariah secara umum dapat dilakukan dalam empat akad, yaitu Musyarakah, Mudharabah, Muzara’ah dan Musaqah. Namun, pada

penerapannya prinsip yang digunakan pada sistem bagi hasil, pada umumnya bank syariah menggunakan kontrak kerjasama pada akad Musyarakah dan Mudharabah.

a. Musyarakah (Joint Venture Profit &Loss Sharing)

Menurut Antonio Musyarakah adalah akad kerja sama antara dun pihak atau lebih untuk suatu tertentu dimana masing-mating pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

Manan mengatakan, musyarakah adalah hubungan kemitraan antara bank dengan konsumen untuk suatu masa terbatas pada suatu proyek baik bank maupun konsumen memasukkan modal dalam perbandingan yang berbeda dan menyetujui suatu laba yang ditetapkan sebelumnya, Lebih lanjut Manan mengatakan bahwa sistem ini juga didasarkan atas prinsip untuk mengurangi kemungkinan partisipasi yang menjerumus kepada kemitraan akhir oleh konsumen dengan diberikannya hak pada bank kepada mitra usaha untuk membayar kembali saham bank secara sekaligus ataupun secara berangsurangsur dari sebagian pendapatan bersih operasinya.

Musyarakah adalah mencampurkan salah satu dari macam harta dengan harta lainnya sehingga tidak dapat dibedakan di antara keduanya. Dalam pengertian lain musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau

amal/expertise) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

b. Mudharabah (Trustee Profit Sharing)

Mudharabah atau qiradh termasuk salah satu bentuk akad syirkah (perkongsian). Istilah laian mudharabah digunakan oleh orang Irak, sedangkan orang Hijaz menyebutnya dengan istilah qiradh.

Dengan demikian, mudharabah dan qiradh adalah istilah maksud yang sama.

Mudharabah termasuk juga perjanjian antara pemilik modal (uang dan barang) dengan pengusaha dimana pemilik modal bersedia membiayai sepenuhnya suatu usaha /proyek dan pengusaha setuju untuk mengelola proyek tersebut dengan bagi hasil sesuai dengan perjanjian. Di samping itu mudharabah juga berarti suatu pernyataan yang mengandung pengertian bahwa seseorang memberi modal niaga kepada orang lain agar modal itu diniagakan dengan perjanjian keuntungannya dibagi antara dua belah pihak sesuai perjanjian, sedang kerugian ditanggung oleh pemilik modal.

C. Pengertian Minat 1. Teori Minat

Minat (interest) berarti kecenderungan atau kegairahan yang tinggi atau keinginan yang besar terhadap sesuatu. Minat bukan istilah yang popular karena ketergantungannya pada faktor-faktor internal seperti pemusatan perhatian, keingintahuan, motivasi dan kebutuhan (Syah, 2004). Minat dalam kamus besar bahasa Indonesia diartikan sebagai

sebuah kecenderungan hati yang tinggi terhadap sesuatu gairah atau keinginan (Moeliono,1999).

Minat merupakan suatu keinginan yang timbul dari diri sendiri tanpa ada paksaan dari orang lain untuk mencapai suatu tujuan tertentu.

Menurut Pandji (1995) minat adalah rasa suka (senang) dan rasa tertarik pada suatu objek atau aktivitas tanpa ada yang menyuruh dan biasanya ada kecenderungan untuk mencari objek yang disenangi tersebut. Minat lebih dikenal sebagai keputusan pemakaian atau pembelian jasa-jasa atau produk tertentu. Keputusan pembelian merupakan suatu proses pengambilan keputusan atas pembelian yang mencakup penentuan apa yang akan dibeli atau tidak melakukan pembelian dan keputusan tersebut diperoleh dari kegiatan-kegiatan sebelumnya yaitu kebutuhan dan dana yang dimiliki (Assauri, 2011).

Secara etimologi pengertian minat adalah perhatian, kesukaan (kecenderungan hati) kepada sesuatu keinginan. Sedangkan menurut istilah ialah suatu perangkat mental yang terdiri dari suatu campuran dari perasaan, harapan, pendirian, prasangka atau kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu (Mappiare, 1997).

Minat merupakan motivasi yang mendorong orang untuk melakukan apa yang mereka inginkan bila mereka bebas memilih. Setiap minat akan memuaskan suatu kebutuhan. Dalam melakukan fungsinya kehendak itu berhubungan erat dengan pikiran dan perasaan. Pikiran mempunyai kecenderungan bergerak dalam sektor rasional analisis, sedang perasaan yang bersifat halus/tajam lebih mendambakan kebutuhan. Sedangkan akal berfungsi sebagai pengingat fikiran dan

perasaan itu dalam koordinasi yang harmonis, agar kehendak bisa diatur dengan sebaik-baiknya (Sukanto, 1985). Ada beberapa tahapan minat antara lain:

a) Informasi yang jelas sebelum menjadi nasabah.

b) Pertimbangan yang matang sebelum menjadi nasabah.

c) Keputusan menjadi nasabah.

2. Pengertian Minat Menabung

Minat menabung seseorang merupakan bagian dari motivasi seseorang menabung. Motivasi menurut Schiffman dan Kanuk (2000) dalam Prasetijo dan John J.O.I Ihalauw (2005), adalah dorongan dari dalam individu yang menyebabkan dia bertindak.

Minat mengarahkan individu akan suatu obyek atas dasar rasa senang atau tidak senang. Masyarakat mempunyai pilihannya sendiri sesuai dengan keinginan hatinya dalam menentukan dimana mereka akan menabung, apakah di bank konvensional atau di bank syariah.

Orang lain tidak dapat memaksakan kehendak seseorang tersebut.

Menurut Hantoro (2005), faktor intrinsik atau faktor yang dipengaruhi dari dalam diri individu itu sendiri (meliputi: pendapatan, perasaan senang dan harga diri). Faktor ekstrinsik atau faktor yang berasal dari luar (meliputi: lingkungan keluarga, lingkungan masyarakat, peluang dan pendidikan) (Sutanto, 2002).

Adapun hal-hal yang dapat mempengaruhi minat menabung, yaitu (Aromasari, 1991):

a. Kebudayaan; kebiasaan yang biasa ditanamkan oleh lingkungan sekitar, misalnya guru yang mengarahkan anak didiknya untuk rajin menabung.

b. Keluarga; orang tua yang rajin menabung secara tidak langsung akan menjadi contoh bagi anak-anaknya.

c. Sikap dan Kepercayaan; seseorang akan merasa lebih aman dalam mempersiapkan masa depannya jika ia memiliki perencanaan yang matang, termasuk dalam segi finansialnya.

d. Motif sosial; kebutuhan seseorang untuk lebih maju agar dapat diterima oleh lingkungannya dapat ditempuh melalui pendidikan, penampilan fisik, yang kesemuanya membutuhkan biaya yang akan lebih mudah dipenuhi bila ia menabung.

e. Motivasi dan pelayanan; pelayan yang baik akan mempengaruhi keinginan seseorang mendatang dapat mendorong seseorang untuk menabung.

Sukardi dan Anwari berpendapat bahwa minat menabung pada pokoknya menyangkut dua hal, yakni (Sukardi dan Anwar, 1984):

a) Masalah kemampuan untuk menabung yang ditentukan oleh selisih antara pendapatan dan pengeluaran yang dilakukan.

b) Kesediaan untuk menabung. Setiap individu pada umumnya mempunyai kecenderungan menggunakan seluruh pendapatannya untuk memenuhi kebutuhannya. Karena ada kecenderungan tersebut, maka kemampuan menabung tidak secara otomatis diikuti dengan kesediaan menabung.

D. Kajian Empiris

Novi fadhila (2010) mengenai Analisis Pembiayaan Mudharabah Dan Murabahah Terhadap Laba Bank Syariah Mandiri Pengujian hipotesis menemukan bahwa mudharabah dan murabahah berpengaruh signifikan terhadap laba. Hal ini menyatakan bahwa peningkatan peningkatan atas pembiayaan mudharabah dan murabahah dapat meningkatkan laba bank syariah.

Wirdayani Wahab (2016) mengenai Pengaruh Bagi Hasil Terhadap Minat Menabung Di Bank Syariah dari hasil penelitian ditemui bahwa bagi hasil berpengaruh secara signifikan terhadap minat menabung.

Devi Yulianti dkk (2014) mengenai Analisis Faktor-faktor Yang Mempengaruhi Simpanan Mudharabah pada bank mandiri Syariah cabang kota Pekanbaru dari hasil penelitian ditemui bahwa tingkat bagi hasil dan alasan menghindari riba sangat berpengaruh terhadap Simpanan Mudharabah.

Abdaliah & Adhisyahfitri Evalina Ikhsan (2018) mengenai Pengaruh Tingkat Bagi Hasil, Tingkat Suku Bunga, Jumlah Kantor, dan Ukuran Bank Terhadap Jumlah Deposito Mudharabah pada Perbankan Syariah dari hasil penelitian menunjukkan bahwa 1. Tingkat bagi hasil, tingkat suku bunga, jumlah bank dan ukuran bank secara bersama-sama berpengaruh terhadap jumlah deposito mudharabah pada perbankan syariah. 2. Tingkat bagi hasil berpengaruh terhadap jumlah deposito mudharabah pada perbankan syariah.

3. Tingkat suku bunga tidak berpengaruh terhadap jumlah deposito mudharabah pada perbankan syariah 4. Jumlah bank berpengaruh terhadap jumlah deposito mudharabah pada perbankan syariah.

Evi Natalia, dkk (2014) mengenai Pengaruh Tingkat Bagi Hasil Deposito Bank Syariah Dan Suku Bunga Deposito Bank Umum Terhadap Jumlah Simpanan Deposito Mudharabah (Studi Pada PT. Bank Syariah Mandiri Periode 2009-2012) dalam penelitian ini menunjukkan bahwa variabel tingkat Bagi hasil deposito bank syariah dan tingkat suku bunga deposito bank umum secara bersama-sama berpengaruh terhadap jumlah simpanan deposito mudharabah.

Agung Yulianto, dkk (2013) mengenai Pengaruh Bagi Hasil, Bunga, Ukuran Bank dan Jumlah Cabang Terhadap Simpanan Mudharabah dalam penelitian ini menunjukkan bahwa tingkat bagi hasil berpengaruh positif dan signifikan terhadap simpanan mudharabah, tingkat suku bunga berpengaruh negatif dan signifikan terhadap simpanan mudharabah, ukuran bank syariah tidak berpengaruh terhadapam simpanan mudharabah dan jumlah kantor cabang berpengaruh positif dan signifikan terhadap simpanan nasabah.

Lydia Rahmadini dan Ade Sofyan Maulazid (2017) mengenai Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Bagi Hasil Simpanan Mudharabah Pada Bank Umum Syariah Indonesia (Studi Kasus pada Bank Umum Syariah di Indonesia) dari hasil penelitian detemui bahwa 1).

Financing to deposits ratio terhadap tingkat bagi hasil berpengaruh terhadap tingkat bagi hasil. 2) non performing financing terhadap tingkt bagi hasil tidak berpengaruh terhadap tingkat bagi hasil. 3) pengaruh inflsi terhadap tingkat bagi hasil, hasil penelitian menunjukan bahwa inflasi tidak berpengaruh terhadap Bagi Hasil.

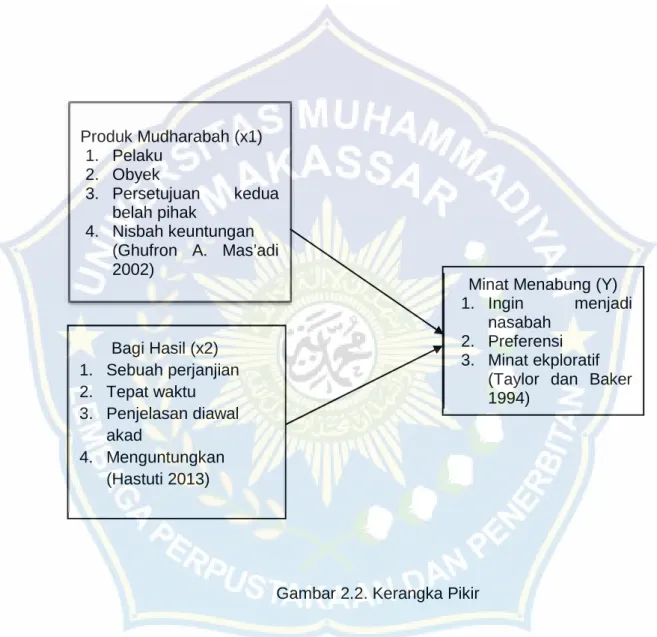

E. Kerangka Pikir

Sesuai dengan latar belakang masalah dan uraian teori yang telah dikemukakan di atas, maka disusunlah kerangka pikir untuk penelitian ini, sebagai berikut:

Gambar 2.2. Kerangka Pikir

Dari kerangka pikir di atas menunjukkan bahwa minat menabung dipengaruhi oleh produk mudharabah dan bagi hasil.

Produk Mudharabah (x1) 1. Pelaku

2. Obyek

3. Persetujuan kedua belah pihak

4. Nisbah keuntungan (Ghufron A. Mas’adi 2002)

Bagi Hasil (x2) 1. Sebuah perjanjian 2. Tepat waktu 3. Penjelasan diawal

akad

4. Menguntungkan (Hastuti 2013)

Minat Menabung (Y) 1. Ingin menjadi

nasabah 2. Preferensi 3. Minat ekploratif

(Taylor dan Baker 1994)

F. Hipotesis

1. Diduga produk mudharabah berpengaruh positif dan signifikan terhadap minat menabung pada Bank BNI Syariah Cabang Kota Makassar.

2. Diduga bagi hasil berpengaruh positif dan signifikan terhadap minat menabung pada Bank BNI Syariah Cabang Kota Makassar.

39 A. Jenis Penelitian

Adapun jenis penelitian yang digunakan dalam penelitian ini yaitu metode kuantitatif dengan pendekatan deskriptif, yaitu penelitian yang spesifikasinya adalah sistematis, terencana dan terstruktur dengan jelas.

Menurut Sugiyono (2015:14), yaitu metode penelitian yang berlandaskan terhadap filsafat positivisme, digunakan dalam meneliti terhadap sampel dan populasi penelitian, teknik pengambilan sampel umumnya dilakukan dengan acak atau random sampling, sedangkan pengmpulan data dilakukan dengan cara memanfaatkan instrumen penelitian yang dipakai, analisis data yang digunakan bersifat kuantitatif/bisa diukur dengan tujuan untuk menguji hipotesis yang ditetapkan sebelumnya.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di Bank BNI Syariah cabang Kota Makassar. Waktu penelitian ini telah dilaksanakan sekitar 2 bulan yaitu bulan Agustus sampai September 2019.

C. Sumber Data 1. Data Primer

Data primer adalah data yang diperoleh secara langsung dari sumber pertama (Indriantoro & Supomo, 2011). Metode yang dapat digunakan dalam mengumpulkan data primer yaitu melalui wawancara, penyebaran kuesioner dan observasi secara langsung kepada invidu atau perorangan. Dalam

penelitian ini, data yang digunakan diambil dari penyebaran kuesioner yang telah diisi langsung oleh responden yaitu nasabah Bank BNI Syariah Cabang Kota Makassar.

2. Data Sekunder

Data sekunder merupakan data yang diperoleh dari sumber yang sudah ada yaitu dari perusahaan atau instansi. Data sekunder dalam penelitian ini diolah lebih lanjut misalnya data yang ada di Bank BNI Syariah, majalah, arsip, laporan keuangan publikasi dan sebagainya.

D. Definisi Operasional Variabel dan Pengukuran

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasional variabel penelitian. Menurut Sugiyono (2015:38) variabel penelitian adalah suatu atribut atau sifat atau nilai dari obyek atau kegiatan yang memiliki variasi tertentu yang telah ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Secara lebih rinci, operasionalisasi variabel penelitian adalah sebagai berikut:

1. Produk Mudharabah adalah bentuk kerja sama antara dua pihak yaitu pemilik modal dan pengelola usaha yang dimana pemilik modal mempercayakan sejumlah uangnya kepada pengelola usaha dengan perjanjian diawal atau ijab qabul.

2. Bagi Hasil adalah sistem pembagian hasil dan tata cara pembagian antara pemilik modal dan pengelola modal.

3. Minat menabung adalah hasrat atau rasa ingin seseorang dalam membeli atau menabung.

E. Populasi dan Sampel 1. Populasi

Menurut Sugiyono populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah 1000 orang dari yang memiliki tabungan mudharabah pada Bank BNI Syariah cabang kota Makassar.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu, kesimpulannya akan dapat diberlakukan untuk populasi.

Untuk menentukan jumlah sampel yang akan diambil, maka penelitian ini menggunakan Formula Slovin:

Formula Slovin (Slovin, 2010:35)

= + ( )²

Dimana:

n = Jumlah sampel

N = Jumlah seluruh populasi

e = Error margin 10% (0.1)

= 1000 1 + 1000 (0,1)²

n = 90,909 (dibulatkan menjadi 91 orang)

Hasil dari pengelola data populasi diatas dapat di simpulkan bahwa jumlah sampel yang dapat digunakan dalam penelitian ini adalah sejumlah 91 orang dari nasabah dan pegawai bank.

F. Teknik Pengumpulan Data 1. Observasi

Observasi adalah cara dan teknik pengumpulan data dengan melakukan pengamatan dan pencatatan secara sistematis terhadap gejala atau fenomena yang ada pada objek penelitian (Tika 2006: 58)

2. Kuesioner

Untuk memperoleh data yang diperlukan dalam penelitian ini maka teknik pengumpulan data yang dilakukan adalah metode penyebaran kueisioner. Menurut Iskandar (2008:77) Kueisioner merupakan alat teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya.

3. Dokumentasi

Menurut Suharsimi Arikunto (2013: 201), di dalam melaksanakan metode dokumentasi, peneliti menyelidiki sumber-sumber tertulis seperti buku, majalah, dokumen, peraturan, catatan hariah, dan sebagainya. Teknik pengumpulan data ini di lakukan untuk mengumpulkan data dari pegawai bank BNI Syariah cabang Kota Makassar mengenai nasabahnya.