AUTOREGRESIVE EXOGENOUS (VARX)

SKRIPSI

Zenna Aprianiwati 11140940000029

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SYARIF HIDAYATULLAH JAKARTA

2021 M / 1441 H

ii

PERAMALAN NILAI TUKAR RUPIAH DAN INDEKS SAHAM DOW JONES TERHADAP HARGA MINYAK MENTAH

DUNIA MENGGUNAKAN METODE VECTOR AUTOREGRESIVE EXOGENOUS (VARX)

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Sains dan Teknologi

Untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Matematika (S.Mat)

Oleh:

Zenna Aprianiwati 11140940000029

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SYARIF HIDAYATULLAH JAKARTA

2019 M / 1441

iii

BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, 4 Mei 2021

Zenna Aprianiwati

11140940000029

iv

LEMBAR PENGESAHAN

Skripsi ini berjudul “Peramalan Nilai Tukar Rupiah Terhadap Dollar Amerika dan Indeks Saham Dow Jones Terhadap Harga Minyak Dunia Brent Crude Oil Menggunakan Metode Vector Autoregressive Exogenous (VARX)” yang ditulis oleh Zenna Aprianiwati, NIM 11140940000029 telah diuji dan dinyatakan lulus dalam sidang Munaqosah Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta pada hari Rabu, tanggal 5 Mei 2021. Skripsi ini telah diterima untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana strata satu (S1) Program Studi Matematika.

Menyetujui,

Pembimbing I Pembimbing II

Yanne Irene, M. Si Madona Yunita Wijaya, M.Sc NIP. 197412312005012018 NIP. 198506242019032007

Penguji I Penguji II

Muhaza Liebenlito, M.Si Mahmudi, M.Si

NIDN. 2003098802 NIDN. 2029048801

Mengetahui,

Dekan Fakultas Sains dan Teknologi Ketua Program Studi Matematika

Ir.Nashrul Hakiem, S.Si.,M.T., Ph.D Dr.Suma'inna, M.Si NIP. 197106082005011005 NIP. 197912082007012015

v

bimbingan Yanne Irene, M.Si dan Madona Wijaya, M.Stat

Untuk melihat kondisi nilai tukar mata uang rupiah terhadap dollar dan indeks saham Dow Jones pada periode mendatang, dibutuhkan suatu model yang dapat memprediksi data runtun waktu multivariate. Ada beberapa model analisis runtun waktu multivariate salah satunya adalah yaitu Vector Autoregressive Exogenous (VARX). Model VARX (p,q) merupakan model deret waktu multivariat yang terdiri dari beberapa variabel endogen (p) dan ditambahkan dengan variabel eksogen (q). Tujuan dari penelitian ini adalah untuk mendapatkan model VARX yang sesuai dan perkiraan data nilai tukar rupiah terhadap dollar Amerika dan indeks saham DJI. Model yang sesuai VARX(4,1) memenuhi asumsi white noise dan distribusi normal multivariat,untuk mendapatkan hasil peramalan yang baik dengan masing-masing nilai MAPE untuk nilai tukar rupiah terhadap dollar Amerika dan saham DJI adalah 13,4% dan 6,5%

Kata Kunci: Dow Jones Industrial Average, Brent Crude Oil, VARX, MAPE.

vi

ABSTRACT

Zenna Aprianiwati, Forecasting Rupiah Exchange Rate Against US Dollar and Dow Jones Stock Index, Based on World Oil Price Brent Crude Oil Using Vector Autoregressive Exogenous (VARX) Method, under the guidance of Yanne Irene, M.Si and Madona Wijaya, M.Stat

To see the condition of the rupiah exchange rate against the dollar and Dow Jones stock index in the coming period, an equation model is needed. Because the third such data included the time series data, writer uses time series analysis with the appropriate methode is the Vector Autoregressive Exogenous (VARX) model. VARX (p, q) is a multivariate time series model consisting of several endogenous (p) variables and added to exogenous (q) variables. The purpose of this study is to obtain an appropriate VARX model and forcasting for the rupiah exchange rate data against the US dollar and DJI stock index. The model VARX (4,1) satifies the assumption of white noise and multivariate normal distribution, to get a good forecasting result with each MAPE value, white noise, and multivariate normal values for the rupiah exchange rate against the US dollar and DJI's shares are 13.4% and 6,5%

Keywords: Dow Jones Industrial Average, Brent Crude Oil, VARX, MAPE.

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur atas kehadirat Allah SWT yang telah melimpahkan rahmat dan nikmat-Nya sehingga penulis dapat menyelesaikan penelitian dengan judul

“Pemodelan dan Peramalan Nilai Tukar Rupiah terhadap Dollar Amerika, Indek saham Dow Jones, dan Harga Minyak Mentah Dunia Brent Crude Oil Menggunakan Metode Vector Autoregressive Exogenous (VARX)” dapat terselesaikan dengan maksimal. Tidak lupa shalawat dan salam selalu tercurahkan kepada junjungan Nabi Muhammad SAW beserta para sahabat dan umatnya sampai akhir zaman.

Penulis menyadari bahwa penyusunan skripsi ini dapat diselesaikan karena dukungan dan bantuan dari banyak pihak. Untuk itu, pada kesempatan ini penulis ingin menyampaikan terima kasih kepada :

1. Bapak Prof. Ir. Nashrul Hakiem, S.Si, M.T., Ph.D., selaku Dekan Fakultas Sains dan Teknologi, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Suma’inna, M.Si., selaku Ketua Program Studi Matematika Fakultas Sains dan Teknologi, Universitas Negeri Syarif Hidayatullah Jakarta.

3. Ibu Irma Fauziah, M.Sc., selaku sekretaris Program studi Matematika Fakultas Sains dan Teknologi, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Yanne Irene, M.Si., selaku Pembimbing I dan Ibu Nurmaleni, M.Stat., selaku Pembimbing II, terima kasih atas arahan dan sarannya kepada penulis selama melakukan penyusunan skripsi ini.

5. Seluruh Ibu dan Bapak Dosen Program Studi Matematika yang telah memberikan ilmu-ilmu nya dan pengalaman yang bermanfaat.

viii

6. Kedua orang tua penulis, Mama Kokom Komalasari dan Papa Asep Rusman. Terima kasih atas doa dan dukungan baik materi maupun non- materi serta kesabaran, kasih sayang, dan motivasi yang sangat besar kepada penulis. Serta adik-adik penulis, Rizki Haikal Sidiq dan M. Kevin Fardany yang selalu menjadi adik-adik yang baik selama di rumah.

7. Seluruh teman-teman Matematika 2014 (Finex Family) atas do’a, motivasi, serta dukungan dan bantuan dari awal semester penulis.

8. Teman-teman penulis seperti Saphira Zahiroh Paramanindya, Arsy Arlina, Annisa Putri Utami, Laili Nahlul Farih, dan Devi Ila Oktaviani yang telah rela meluangkan waktu dan berbagi tempat untuk penulis menyelesaikan skripsinya, yang telah sangat membantu penulis dalam menyelesaikan skripsi ini, dan yang selalu menyemangati penulis untuk segera menyelesaikan skripsi ini.

9. HIMATIKA UIN Syarif Hidayatullah dan DEMA FST yang telah berjasa memberikan penulis pengalaman soft skill yang luar biasa.

10. Dan seluruh pihak lain yang telah membantu penulis dalam menyelesaikan skripsi ini, tanpa mengurangi segala hormat penulis tidak dapat sebutkan satu-persatu.

Penulis menyadar bahwa dalam penyusunan skripsi ini masih banyak kekurangan. Oleh sebab itu, penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan di masa yang akan datang. Terakhir, penulis berharap semoga penyusunan skripsi ini dapat bermanfaat.

Wassalamualaikum Wr. Wb

Jakarta, 15 Juni 2019

Penulis.

ix

DAFTAR ISI

PERNYATAAN... iii

LEMBAR PENGESAHAN... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Batasan Masalah ... 4

1.4 Tujuan Penelitian ... 4

1.5 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA DAN LANDASAN TEORI ... 6

2.1 Nilai Tukar Rupiah terhadap Dollar AS ... 6

2.2 Saham Dow Jones Index ... 6

2.3 Harga Minyak Dunia Brent Crude Oil ... 7

2.4 Analisis Runtun Waktu... 7

2.5 Data Stasioner dan Nonstasioner ... 8

2.11.1 Stasioner ... 8

2.11.2 Nonstasioner ... 10

2.6 Model Autoregressive (AR)... 11

2.7 Vector Autoregressive (VAR) ... 12

2.8 Vector Autoregressive Exogenous (VARX) ... 13

2.9 Identifikasi Model VARX ... 13

2.10 Kausalitas Granger ... 14

2.11 Pengujian Asumsi Residual ... 14

2.11.1 Asumsi White Noise Bagi Residual ... 14

2.11.2 Asumsi Normal Multivariat Bagi Residual ... 15

2.12 Mean Absolute Persentage Error (MAPE) ... 16

x

BAB III METODE PENELITIAN... 18

4.1 Metode Pengumpulan Data ... 18

4.2 Metode Pengolahan Data ... 18

4.3 Alur Penelitian ... 20

BAB IV HASIL DAN PEMBAHASAN ... 21

4.1 Deskriptif Data ... 21

4.2 Uji Kestasioneran ... 22

4.3 Uji Kausalitas Granger ... 26

4.4 Lag Optimum ... 27

4.5 Penentuan Lag Optimal ... 28

4.6 Estimasi Model ... 28

4.7 Uji Diagnostik Model ... 30

4.8 Akurasi Model ... 32

BAB V PENUTUP ... 34

5.1 Kesimpulan ... 34

5.2 Saran ... 35

REFERENSI ... 36

LAMPIRAN 1 ... 39

LAMPIRAN 2 ... 43

LAMPIRAN 3 ... 44

xi

DAFTAR TABEL

Tabel 2. 1 Nilai λ beserta rumus transformasi nya 11

Tabel 4. 1 Deskripsi Data 21

Tabel 4. 2 Daftar perkiraan Lag optimum beserta nilai AIC 27 Tabel 4. 3 Data aktual dan hasil peramalan nilai tukar rupiah terhadap dollar 31 Tabel 4. 4 Data Aktual dan hasil ramalan dari Saham DJI 31 Tabel 4. 5 Hasil peramalan data nilai tukar rupiah terhadap dollar 32 Tabel 4. 6 Hasil peramalan indeks saham Dow Jones 32

xii

DAFTAR GAMBAR

Gambar 4. 1 Plot Data IDR 22

Gambar 4. 2 Plot Data IDR setelah didifferencing 23 Gambar 4. 3 Plot Data DJI sebelum di diffrencing 23

Gambar 4. 4 Plot Data Diffrencing Pertama DJI 24

Gambar 4. 5 Plot Data diffrencing DJI kedua 25

Gambar 4. 6 Plot harga minyak mentah (brent crude oil) 26 Gambar 4. 7 Plot data minyak setelah di differencing 26 Gambar 4. 8 Plot normal residual nilai tukar Rupiah terhadap Dollar 30

Gambar 4. 9 Plot Normal Saham Indeks DJI 30

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi suatu negara secara singkat dapat dilihat dari perkembangan pasar modal dan industri sekuritasnya. Pasar modal (bursa efek) adalah tempat bertemunya antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas [1]. Di pasar modal suatu perusahaan atau pihak perorangan dapat menginvestasikan dana yang dimiliki untuk memperoleh keuntungan, dan memanfaatkan dana tersebut untuk kepentingan investasi tanpa menunggu adanya dana operasional perusahaan.

Kepentingan berinvestasi ini juga ditulis dalam kitab Al-Qur’an dalam surah Yusuf ayat 47-49, yang artinya: “Supaya kamu bertanam tujuh tahun (lamanya) sebagaimana biasa; maka apa yang kamu tuai hendaklah kamu biarkan dibulirnya kecuali sedikit untuk kamu makan. Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yang menghabiskan apa yang kamu simpan untuk menghadapinya (tahun sulit). Kemudian setelah itu akan datang tahun yang padanya manusia diberi hujan (dengan cukup) dan di masa itu mereka memeras anggur”

Dalam melakukan investasi, pemodal atau investor perlu informasi mengenai perkembangan saham yang akan dihadapi kedepannya. Informasi tersebut dapat berupa indeks saham, kinerja saham, laporan keuangan perusahaan dan sebagainya, dimana data informasi tersebut dapat diperoleh melalui Bursa Efek Indonesia (BEI) [2].

Bursa efek Indonesia memiliki keterkaitan yang erat dengan pasar modal dunia yang salah satunya yaitu Dow Jones Industrial Average (DJIA). DJIA ini sering kali digunakan sebagai acuan naik turunnya perdagangan saham dunia. DJIA juga mewakili dari seperempat nilai total saham di seluruh pasar saham Amerika [3]. Seperti halnya pasar modal lainnya, DJIA mengalami fluktuatif yang dampaknya dapat dirasakan oleh pasar modal di seluruh dunia termasuk bursa efek

2 Indonesia, salah satu faktor yang mempengaruhi nilai fluktuatifnya DJIA adalah harga minyak dunia brent crude oil.

Meningkatnya harga minyak mentah dunia brent crude oil juga merupakan salah satu faktor yang dapat menyebabkan melemahnya nilai tukar rupiah terhadap dollar Amerika. Nilai tukar rupiah terhadap dollar Amerika atau biasa disebut kurs, menjadi salah satu faktor kestabilan perekonomian Indonesia. Dalam hal ini kurs memegang peranan penting sebagai alat tukar mata uang. Oleh karenanya, kestabilan kurs harus dijaga agar tidak menurunkan kestabilan perekonomian negara [4].

Beberapa peneliti sebelumnya yaitu N. Pardede pada tahun 2016 sudah mengkaji dan membuat penelitian mengenai pengaruh harga minyak mentah dunia, inflasi, suku bunga terhadap indeks harga saham sektor pertambangan di ASEAN menggunakan analisis linier berganda dengan uji asumsi klasik, yang menghasilkan bahwa harga minyak mentah dunia dan nilai tukar (kurs) berpengaruh parsial terhadap indeks harga saham sektor pertambangan di indonesia [5]. Penelitian selanjutnya yang meneliti tentang harga minyak mentah dunia, indeks saham Dow Jones dan inflasi terhadap harga saham BEI, dengan menggunakan regresi linier berganda dan uji asumsi klasik mendapatkan hasil penelitian dengan menunjukkan harga minyak mentah dunia tidak berpengaruh signifikan terhadap harga saham perusahaan di BEI, sedangkan indeks saham Dow Jones berpengaruh positif dan signifikan [6]. Indeks saham Dow Jones dan harga minyak dunia termasuk dalam jenis data runtun waktu, untuk mencari model persamaan yang terdiri dari beberapa variabel ekonomi serta mencari besarnya pengaruh variable ekonomi satu dengan yang lain dapat digunakan suatu analisis statistika yang dinamakan analisis runtun waktu multivariat. Terdapat salah satu penelitian yang menggunakan analisis runtun waktu multivariat dengan menerapkan metode Vektor Autoregressive with Exogenous variables (VARX) yaitu yang dilakukan oleh Haniatur Rasyidah pada tahun 2017 menggunakan VARX untuk meramalkan jumlah uang yang beredar di Indonesia dari penelitiannya ini dapat ditarik kesimpulan bahwa model VARX yang diperoleh menunjukkan bahwa tidak adanya variable endogen (jumlah uang kartal,

3 uang kuasi, dan jumlah surat berharga selain saham) yang dipengaruhi oleh variabel eksogen (tingkat suku bunga SBI), berdasarkan nilai MAPE yang dihasilkan kemampuan peramalan menggunakan model VARX(1,1) memiliki kemampuan peramalan sangat baik sehingga dapat digunakan untuk peramalan periode mendatang [7].

Dengan melihat kondisi nilai tukar mata uang rupiah terhadap dollar dan indeks saham Dow Jones pada periode mendatang, data tersebut memiliki pengaruh kausalitas dari waktu ke waktu [8]. Ada beberapa metode analisis runtun waktu multivariat, antara lain Vector Autoregressive (VAR) dan Vector Autoregressive Exogenous (VARX). Vektor Autoregresif adalah suatu analisis runtun waktu multivariat yang terdiri dari beberapa variabel endogen yang dapat digunakan untuk menjelaskan perubahan data serta hubungan timbal balik antar variabel-variabel endogen dalam ekonometrik. Model VAR selalu digunakan dalam menggambarkan perilaku variable dari waktu ke waktu [9]. Dalam model ini diasumsikan bahwa nilai saat ini dapat dinyatakan sebagai fungsi dari nilai sebelumnya. Sedangkan model VAR yang dipengaruhi oleh variabel eksogen yaitu VARX yang merupakan model runtun waktu multivariat yang terdiri dari beberapa variabel endogen dari runtun waktu orde p dengan penambahan q variabel eksogen. Variabel eksogen dalam model tersebut memiliki pengaruh terhadap variabel lain dalam model, yang nantinya akan membuat struktur kausalitas yaitu hubungan timbal balik antar variabel eksogen dan endogen.

Berdasarkan uraian diatas peneliti bermaksud ingin melihat apakah ada hubungan kausalitas antar variabel endogen (data nilai tukar Rupiah terhadap Dollar AS dan indeks saham Dow Jones) dan variabel eksogen (data minyak mentah dunia) sehingga dapat menghasilkan model yang baik beserta hasil peramalannya menggunakan metode (VARX).

4 1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dipaparkan di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana hubungan kausalitas antara variable Nilai Tukar Rupiah dan indeks saham Dow Jones DJIA sebagai endogen dan harga Minyak mentah dunia sebagai eksogen?

2. Bagaimana bentuk model VARX pada data nilai tukar rupiah terhadap dollar Amerika dan indeks saham Dow Jones DJIA sebagai variabel endogen dan harga minyak mentah dunia Brent Crude Oil sebagai variabel eksogen?

3. Bagaimana hasil peramalan nilai tukar rupiah terhadap dollar Amerika dan indeks saham DJIA degan model VARX?

1.3 Batasan Masalah

Batasan masalah dibuat agar penelitian menjadi lebih terarah, adapun batasan masalah yang digunakan dalam penelitian ini adalah data yang diteliti yaitu nilai tukar Rupiah terhadap Dollar Amerika frekuensi bulanan periode Januari 2007 sampai dengan Desember 2017, dan pada permodelan VARX (p,q) menggunakan orde q = 0 dan q = 1.

1.4 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Mendapatkan hasil hubungan Kausalitas antara variable nilai tukar rupiah dan indeks saham Dow jones sebagai endogen dan harga minyak mentah sebagai eksogen.

2. Mendapatkan model nilai tukar rupiah terhadap dollar Amerika dan model Indeks saham DJIA dengan metode VARX.

3. Mendapatkan hasil peramalan nilai tukar rupiah terhadap dolar Amerika dan indeks saham DJI.

5 1.5 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Menambah wawasan serta pengetahuan mengenai penerapan model VARX dalam kasus ini.

2. Dapat memberikan informasi kepada para investor yang akan menginvestasi sahamnya terutama saham DJIA agar dapat memberikan keputusan yang terbaik.

3. Sebagai bahan tolak ukur untuk instansi yang bersangkutan dalam memprediksi tingkat suku bunga nilai tukar rupiah terhadap dollar AS berdasarkan harga Minyak Mentah (Brent Crude oil).

6

BAB II

TINJAUAN PUSTAKA DAN LANDASAN TEORI

2.1 Nilai Tukar Rupiah terhadap Dollar AS

Nilai tukar uang atau yang biasa disebut dengan kurs adalah catatan harga pasar dari mata uang asing dalam harga mata uang domestik, atau bisa disebut dengan harga mata uang domestik dalam mata uang asing. Kurs valuta asing adalah nilai yang menunjukkan jumlah mata uang dalam negeri yang diperlukan untuk mendapat satu unit mata uang asing.

Menguatnya kurs rupiah terhadap mata uang Amerika atau USD merupakan sinyal positif bagi perekonomian yang mengalami inflasi dan menguatnya kurs rupiah terhadap USD ini akan menurunkan biaya impor bahan baku untuk produksi dan menurunnya tingkat suku bunga yang berlaku. Sebaliknya apabila kurs rupiah terhadap USD melemah maka secara otomatis akan menaikkan biaya impor bahan baku yang digunakan untuk kegiatan produksi. [10]

2.2 Saham Dow Jones Index

Sebagai salah satu kekuatan ekonomi terbesar, pengaruh Amerika Serikat bagi negara-negara lain tidak diragukan lagi, hal ini juga termasuk pengaruh dari perusahaan-perusahaan dan investornya. Amerika Serikat laksana mesin ekonomi dunia karena 75% lebih kebutuhan dalam negerinya dipenuhi barang impor dari negara lain [11].

Dow Jones Industrial Average (DJIA) hingga dewasa ini sudah banyak dikenali oleh para investor. Didirikan oleh editor the Wall Street Journal Edward Jones dan juga Charles Dow. Dow dan Jones melalui Dow Jones Company membuat DJIA ini sebagai salah satu cara untuk mengukur performa komponen industri di pasar saham Amerika. Bursa ini terdiri dari 30 perusahaan terbesar di Amerika. Dow Jones Industrial Average (DJIA) merupakan rata-rata saham gabungan perusahaan-perusahaan terbesar di dunia oleh karena itu pergerakan Dow

7

Jones dapat mempengaruhi pergerakan Harga Saham Perusahaan di negara lain termasuk di Indonesia [12]

2.3 Harga Minyak Dunia Brent Crude Oil

Harga adalah suatu nilai tukar yang bisa disamakan dengan uang atau barang lain untuk manfaat yang diperoleh dari suatu barang atau jasa bagi seseorang atau kelompok pada waktu tertentu dan tempat tertentu. Minyak mentah (crude oil) merupakan komoditas dan sumber energi yang sangat dibutuhkan bagi pertumbuhan suatu negara. Minyak mentah dapat diolah menjadi sumber energi, seperti Liquified Petroleum Gas (LPG), bensin, solar, minyak pelumas, minyak bakar dan lain-lain.

Harga Minyak Mentah Dunia (Crude Oil Price) diukur dari harga spot pasar minyak dunia, pada umumnya yang digunakan menjadi standar adalah West Texas Intermediate dan Brent. Minyak dunia yang diperdagangkan di West Texas Intermediate (WTI) merupakan minyak mentah yang berkualitas tinggi. Jenis minyak tersebut sangat cocok untuk dijadikan bahan bakar, ini menyebabkan harga minyak tersebut dijadikan patokan bagi perdagangan minyak dunia [13].

2.4 Analisis Runtun Waktu

Time series atau runtun waktu adalah himpunan observasi terurut dalam waktu. Metode runtun waktu adalah metode peramalan dengan menggunakan analisa plot hubungan antara variabel yang akan diperkirakan dengan variabel waktu. Runtun waktu analisis dapat diterapkan di bidang ekonomi, bisnis, industri, teknik, dan ilmu-ilmu sosial.

Analisis runtun waktu adalah salah satu prosedur statistika yang diterapkan untuk meramalkan struktur probabilistik keadaan yang akan terjadi di masa yang akan datang. Tujuan analisis runtun waktu secara umum adalah untuk menemukan bentuk atau pola variasi dari data di masa lampau dan menggunakan pengetahuan ini untuk melakukan peramalan terhadap sifat-sifat dari data di masa yang akan datang [14].

8 2.5 Data Stasioner dan Nonstasioner

2.11.1 Stasioner

Asumsi yang harus dipenuhi dalam metode time series merupakan stasioneritas. Ide dasar dari stasioneritas adalah bahwa hukum probabilitas yang mengatur perilaku proses tidak berubah seiring waktu. Asumsi yang dipenuhi dalam model VARX yaitu stasioneritas lemah [16]. Stasioneritas diklasifikasikan menjadi 2 yaitu [18]:

1. Stasioneritas Kuat

Analisis runtun waktu dikatakan stasioner kuat jika nilainya tidak terpengaruhi oleh perubahan waktu. Artinya, jika distribusi bersama dari observasi 𝑦𝑡+1, 𝑦𝑡+2, … , 𝑦𝑡+𝑘, sama dengan distribusi bersama dari observasi 𝑦𝑡+1, 𝑦𝑡+2, … , 𝑦𝑡+𝑘+𝑛, dengan kata lain distribusi bersama tidak akan berubah jika digeser ke periode yang berbeda.

2. Stasioneritas Lemah

Analisis runtun waktu dikatakan stasioner lemah jika :

a. 𝜇𝑡 = 𝐸[𝑦𝑡] = 𝜇 artinya, fungsi mean bersifat konstan sepanjang waktu, dan b. 𝛾𝑡,𝑡−𝑘= 𝛾0,𝑘 artinya, variansinya konstan sepanjang waktu.

3. Autokovariansi

Suatu proses yang stasioner {𝑍𝑡} mempunyai rata-rata (ekspektasi) 𝐸(𝑍𝑡) = 𝜇 dan variansi 𝑣𝑎𝑟(𝑍𝑡) = 𝐸(𝑍𝑡− 𝜇)2 = 𝜎2 konstan dan kovariansi 𝑐𝑜𝑣(𝑍𝑡, 𝑍𝑠) = 𝛾𝑡,𝑠 fungsi dari perbedaan waktu | t – s |. Kovariansi antara 𝑍𝑡 dan 𝑍𝑡+𝑘 adalah 𝛾𝑘 = 𝑐𝑜𝑣(𝑍𝑡, 𝑍𝑡+𝑘) = 𝐸(𝑍𝑡− 𝜇)(𝑍𝑡+𝑘− 𝜇). Korelasi antara 𝑍𝑡 dan 𝑍𝑡+𝑘 adalah

𝜌𝑘= 𝑐𝑜𝑣(𝑍𝑡,𝑍𝑡+𝑘)

√𝑣𝑎𝑟(𝑍𝑡)√𝑣𝑎𝑟(𝑧𝑡+𝑘)

= 𝛾𝛾𝑘

0 (2.2)

dengan catatan bahwa var(𝑍𝑡) = var(𝑍𝑡+𝑘) = 𝛾0, adapun 𝛾𝑘 dinamakan fungsi autokovariansi dan 𝜌𝑘 dinamakan fungsi autokorelasi pada analisis deret waktu, karena masing-masing menyatakan kovariansi dan korelasi antara 𝑍𝑡 dan 𝑍𝑡+𝑘 dari proses yang sama, hanya dipisahkan oleh jarak waktu k(lag-k) [15].

9

Fungsi Autokorelasi (Autocorrelation Function (ACF))

Kunci dalam analisis deret waktu adalah koefisien autokorelasi (korelasi deret waktu dengan deret waktu itu sendiri dengan selisih waktu (lag) 0,1,2,.. periode atau lebih. Koefisien autokorelasi adalah suatu fungsi yang menunjukkan besarnya korelasi antara pengamatan pada waktu ke t (dinotasikan dengan 𝑍𝑡) dengan pengamatan pada waktu-waktu sebelumnya. Untuk suatu data deret waktu 𝑍1, 𝑍2, … , 𝑍𝑛 maka nilai fungsi autokorelasinya adalah sebagai berikut:

● Nilai autokorelasi lag k sampel 𝛾𝑘 =∑𝑛−𝑘𝑡=1∑(𝑍𝑡−𝑍)(𝑍𝑡+𝑘−𝑍)

(𝑍𝑡−𝑍)2

𝑛𝑡=1 , 𝑍 = ∑ 𝑍𝑛

𝑛 𝑛𝑖=1

● Standard error dari 𝛾𝑘 adalah 𝑆𝛾𝑘 = √1+2 ∑ 𝛾𝑗

2 𝑘−1𝑗=1

𝑛 , n = banyaknya pengamatan

● Nilai statistik uji t untuk uji 𝛾𝑘 = 0 atau 𝛾𝑘 ≠ 0 adalah 𝑡𝛾𝑘 = 𝛾𝑘

𝑆𝛾𝑘

Diagram fungsi autokorelasi dipakai sebagai alat untuk mengidentifikasi kestasioneran data dan mempunyai parameter. Jika diagram fungsi autokorelasi cenderung turun lambat atau turun secara linear, maka dapat disimpulkan data belum stasioner dalam rata-rata [15].

Fungsi Autokorelasi Parsial (Partial Autocorrelation Function (PACF))

Autokorelasi parsial digunakan untuk mengukur tingkat keeratan antara 𝑍𝑡 dan 𝑍𝑡+𝑘 apabila pengaruh dari lag waktu (time lag) 1,2,…, k–1 dianggap terpisah.

Fungsi autokorelasi parsial adalah suatu fungsi yang menunjukkan besarnya korelasi parsial antara pengamatan pada waktu ke t dengan pengamatan pada waktu-waktu yang sebelumnya. Rumus autokorelasi parsial atau 𝜙𝑘𝑘 adalah [16]

𝜙𝑘𝑘= 𝑐𝑜𝑟𝑟(𝑍𝑡, 𝑍𝑡−𝑘|𝑍𝑡−1, 𝑍𝑡−2, … , 𝑍𝑡−𝑘+1)

10

𝜙𝑘𝑘 =𝜌𝑘−∑ 𝜙𝑘−1,𝜌𝑘−𝑗

𝑘−1𝑗=1

1−∑𝑘−1𝑗=1𝜙𝑘−1,𝜌𝑗 (2. 3) Dimana 𝜙𝑘𝑗 = 𝜙𝑘−1.𝑗− 𝜙𝑘𝑘𝜙1.𝑘−𝑗 untuk j = 1,2,..,k – 1.

● Taksiran standard error dari 𝜙𝑘𝑘 adalah 𝑆𝜙𝑘𝑘 = √1

𝑛

● Nilai statistik uji-t untuk uji 𝜙𝑘𝑘= 0 atau 𝜙𝑘𝑘 ≠ 0 adalah 𝑡𝜙𝑘𝑘 = 𝜙𝑘𝑘

𝑆𝜙𝑘𝑘 Differencing

Proses differencing bisa dilakukan apabila kondisi stasioner dalam rata-rata tidak terpenuhi. Proses differencing pada orde pertama merupakan selisih antara data ke-t dengan data ke t – 1, yaitu:

∆𝑍𝑡= 𝑍𝑡− 𝑍𝑡−1 Adapun untuk bentuk differencing orde kedua adalah

∆2𝑍𝑡 = ∆𝑍𝑡− ∆𝑍𝑡−1= (𝑍𝑡− 𝑍𝑡−1) − (𝑍𝑡−1− 𝑍𝑡−2) = 𝑍𝑡− 2𝑍𝑡−1+ 𝑍𝑡−2 Dengan demikian bentuk umum differencing adalah 𝑊𝑡 = (1 − 𝐵)𝑑𝑍𝑡= ∆𝑑𝑍𝑡 dimana ∆𝑑𝑍𝑡= 𝑍𝑡−𝑑 [17]

Dimana:

d = orde differencing (1,2,...)

B = backshift operator yang didefinisikan 𝐵𝑑𝑍𝑡 = 𝑍𝑡−𝑑

2.11.2 Nonstasioner

Model deret waktu umumnya menggunakan asumsi stasioner, maka dari itu diperlukan metode untuk menghilangkan ketidakstasioneran (menstasionerkan yang tidak stasioner) data sebelum melangkah lebih lanjut pada pembentukan model. Hal ini dapat dicapai melalui penggunaan metode differencing.

Kejadian yang tidak stasioner dalam rata-rata akan dilakukan differencing yang menghasilkan suatu kejadian (proses) baru yang stasioner, seperti:

11

𝑊𝑡 = (1 − 𝐵)𝑑𝑍𝑡 (2.5)

Dimana:

d = orde differencing (1,2,...)

B = backshift operator yang didefinisikan 𝐵𝑑𝑍𝑡 = 𝑍𝑡−𝑑

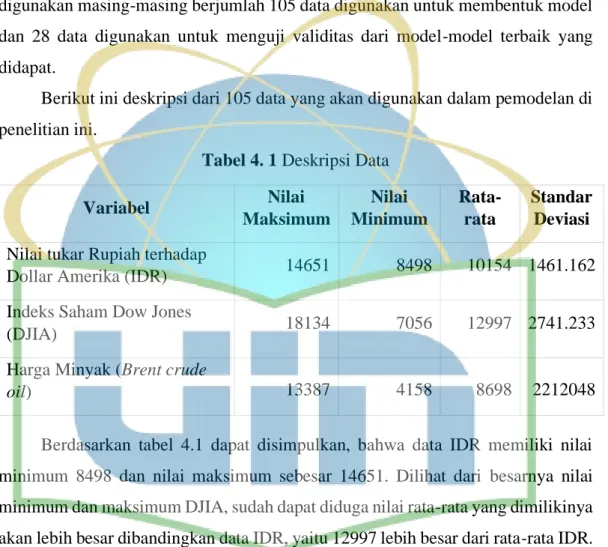

Apabila syarat stasioner dalam variansi tidak diperoleh, Box & Cox (1964) memperkenalkan transformasi pangkat (power transformation), 𝑍𝑡(𝜆) =𝑍𝑡

(𝜆)−1 𝜆 , dimana 𝜆 disebut sebagai parameter transformasi. Beberapa penggunaan nilai 𝜆 serta kaitannya dengan transformasinya ditampilkan pada Tabel 2.1 [19].

Tabel 2. 1 Nilai λ beserta rumus transformasinya Nilai 𝜆 Transformasi

-1.0 1

𝑍𝑡

-0.5 √𝑍1

𝑡 0.0 𝑙𝑛 (𝑍𝑡) 0.5 √𝑍𝑡

1.0 𝑍𝑡

Berikut ini tertera beberapa ketentuan untuk menstabilkan variansi:

a. Transformasi boleh dilakukan hanya untuk deret 𝑍𝑡 yang positif.

b. Nilai 𝜆 dipilih berdasarkan Sum of Squares Error (SSE) dari deret hasil transformasi. Nilai SSE terkecil memberikan hasil variansi paling konstan, SSE(𝜆) = ∑𝑛𝑡=1(𝑍𝑡(𝜆)− 𝜇)2

c. Transformasi tidak hanya menstabilkan variansi, tetapi juga dapat menormalkan distribusi.

2.6 Model Autoregressive (AR)

Proses Autoregressive (AR) merupakan proses yang meregresikan diri sendiri. Yang dapat ditulis sebagai AR (p), proses AR {𝑌𝑡} dapat ditulis dengan persamaan dibawah ini [18]:

12

𝑌𝑡 = 𝜙0+ 𝜙1𝑌𝑡−1+ 𝜙2𝑌𝑡−2+ ⋯ + 𝜙𝑝𝑌𝑡−𝑝+ 𝑒𝑡, t = 1,2,... (2.6) Atau dapat ditulis 𝜙𝑝(𝐵)𝑦𝑡= 𝑒𝑡

Dimana:

𝜙𝑝 : Parameter AR orde ke p

𝑒𝑡 : residual pada saat t, dan bersifat white noise 𝜙𝑝(𝐵) : Parameter operator Backshift

2.7 Vector Autoregressive (VAR)

Model vector autoregresive merupakan bentuk multivariat model autoregressive (AR). Pada model VAR semua variable dianggap sebagai variabel endogen dan saling berhubungan. Model umum apabila 𝑌𝑡 adalah proses Autoregressive ada pada persamaan (2.6) [19]. Dengan 𝑌𝑡 adalah proses AR yang akan diprediksi, 𝜙0 koefisien intersep model AR, 𝜙𝑖 adalah parameter untuk setiap lag dengan 𝑖 = 1,2, … , 𝑝 dan 𝜀𝑡 adalah sisaan model AR. Diberikan 2 persamaan AR sebagai berikut:

𝑌1 = α1+ 𝜙1𝑌1𝑡−1+ 𝑒1𝑡 𝑌2 = α2+ 𝜙2𝑌2𝑡−1+ 𝑒2𝑡

(2.11) (2.12) Persamaan (2.11) dan (2.12) dapat ditulis menjadi:

[𝑌1

𝑌2] = [𝛼1

𝛼2] + [𝜙11 𝜙12

𝜙21 𝜙22] [𝑌1𝑡−1

𝑌2𝑡−1] + [𝑒1𝑡 𝑒2𝑡] Dengan

𝒛𝒕 = [𝑌1

𝑌2] 𝜶 = [𝛼1

𝛼2] 𝝓 = [𝜙11 𝜙12

𝜙21 𝜙22] 𝒆𝒕 = [𝑒1𝑡 𝑒2𝑡]

Model VAR dengan k peubah endogen dari 𝒛𝒕 = (𝑌𝑡1, 𝑌𝑡2, … , 𝑌𝑡𝑘)′, adalah sebagai berikut [20].

𝒛𝒕 = 𝜶 + 𝝓𝟏𝒛𝒕−𝟏+ ⋯ + 𝝓𝒑𝒛𝒕−𝒑+ 𝜺𝒕, 𝑡 = 1,2, … 𝑇 (2.13) Dengan 𝑧𝑡 adalah vektor peubah tak bebas untuk waktu ke-t berukuran k × 1, α adalah vektor intersept berukuran k × 1, 𝜙𝑖 adalah matriks parameter peubah

13

endogen berukuran k × k untuk setiap i = 1,2,..., p, dan 𝜀𝑡 adalah vektor sisaan untuk waktu ke-t berukuran k × 1.

2.8 Vector Autoregressive Exogenous (VARX)

Model Vector Autoregressive Exogenous (VARX) merupakan pengembangan dari model Vector Autoregressive (VAR) yang menggunakan variabel eksogen dalam sistem persamaanya. Variabel eksogen (variabel independen) pada VARX ditentukan diluar model dan bersifat mempengaruhi variabel endogen dalam suatu sistem persamaan. Sedangkan variabel endogen (variabel dependen) dalam VARX ditentukan di dalam model dan dapat dipengaruhi oleh variabel eksogen. Model VARX dapat ditulis sebagai berikut:

𝒛𝒕 = 𝜙0+ ∑𝑝𝑖=1𝜙𝑖𝒛𝒕−𝒊+ ∑𝑠𝑗=1𝜃𝑗𝒙𝒕−𝒋+ 𝜀𝑡 (2.26) Dimana:

𝑧𝑡 = vektor dari variabel endogen 𝑥𝑡 = vektor dari variabel eksogen 𝜀𝑡 = vektor residual

𝜙0 = vektor intercept

𝜙 dan 𝜃 = matriks koefisien k x k

2.9 Identifikasi Model VARX

Penentuan lag optimal pada model VARX(p,q) digunakan untuk menentukan panjang lag dalam menentukan orde p dari VAR(p) dan kemudian menentukan orde q dari X model VARX. Penentuan lag optimal dapat menggunakan Aikake Information Criterion (AIC) dirumuskan dengan persamaan berikut [18]

𝐴𝐼𝐶(𝑝) = 𝑛 × ln (𝑆𝑆𝐸

𝑛 ) + 2𝑓 + 2𝑛 × ln(2𝜋) Dimana:

SSE : Sum Square Error n : banyaknya pengamatan

f : banyaknya parameter dalam model

14 𝜋 : 3,14

Lag yang terpilih sebagai orde model VAR(p) adalah lag yang mempunyai nilai AIC terkecil.

2.10 Kausalitas Granger

Hubungan sebab akibat ini dapat diuji menggunakan uji kausalitas granger [15]. Karena X dan Y stasioner maka model umum yang dapat digunakan adalah sebagai berikut:

𝑌𝑡 = 𝛿𝑡 + 𝜙1𝑌𝑡−1+ ⋯ + 𝜙𝑝𝑌𝑡−𝑝 + 𝛽1𝑋𝑡−1+ ⋯ + 𝛽𝑠𝑋𝑡−𝑠+ 𝜀𝑡 (2.29) Dengan model ini X penyebab granger Y jika terdapat setidaknya satu 𝛽𝑖, 𝑖 = 1,2, … 𝑠 yang signifikan, yakni secara umum dapat disimpulkan adanya kausalitas granger X terhadap Y apabila hipotesis uji gabungan koefisien 𝛽1 = 𝛽2 = ⋯ = 𝛽𝑠 = 0 ditolak. Di sini diasumsikan bahwa variabel X dan Y tidak mengandung akar unit, dan estimasi model dapat dilakukan dengan metode kuadrat terkecil biasa (OLS).

2.11 Pengujian Asumsi Residual

2.11.1 Asumsi White Noise Bagi Residual

Suatu proses {𝑎𝑡} dinamakan white noise (proses yang bebas dan identik) jika bentuk peubah acak yang berurutan tidak saling berkorelasi dan mengikuti distribusi tertentu. Salah satu metode pengujian kebebasan residual adalah dengan Ljung Box. Rata-rata 𝐸(𝑎𝑡) = 𝜇𝑎 dari proses ini diasumsikan bernilai nol dan mempunyai variansi yang konstan yaitu 𝑣𝑎𝑟(𝑎𝑡) = 𝜎2𝑎 dan nilai kovariansi untuk proses ini 𝛾𝑘 = 𝑐𝑜𝑣(𝑎𝑡, 𝑎𝑡−𝑘) = 0 untuk k ≠ 0.

Berdasarkan definisi tersebut, dapat dikatakan bahwa suatu proses white noise {𝑎𝑡} adalah stasioner dengan beberapa sifat berikut:

1) Fungsi autokovariansi (𝛾𝑘)

𝛾𝑘 = {𝜎2𝑎, 𝑢𝑛𝑡𝑢𝑘 𝑘 = 00, 𝑢𝑛𝑡𝑢𝑘 𝑘 ≠ 0 2) Fungsi autokorelasi (𝜌𝑘)

15 𝜌𝑘 ={1, 𝑢𝑛𝑡𝑢𝑘 𝑘 = 00, 𝑢𝑛𝑡𝑢𝑘 𝑘 ≠ 0 3) Fungsi autokorelasi parsial (𝜙𝑘𝑘)

𝜙𝑘𝑘= {1, 𝑢𝑛𝑡𝑢𝑘 𝑘 = 00, 𝑢𝑛𝑡𝑢𝑘 𝑘 ≠ 0

Dengan demikian, suatu deret waktu disebut proses white noise jika rata-rata dan variansinya konstan dan saling bebas.

2.11.2 Asumsi Normal Multivariat Bagi Residual

Distribusi utama dan permasalahan yang muncul dalam analisis multivariat adalah distribusi normal multivariat. Normal multivariat adalah perluasan dari univariat normal. Asumsi yang harus dipenuhi antara lain data pada variabel bebas seharusnya berdistribusi normal multivariat dan adanya kesamaan matriks varians kovarians antar kelompok/populasi. Oleh karena itu perlu adanya uji normalitas multivariat yang bertujuan untuk mengetahui apakah data mengikuti distribusi normal multivariat.

Untuk memeriksa data apakah berdistribusi normal multivariat, dapat dilihat dari Q-Q plot antara square distance (𝑑𝐽2) dengan nilai quantil dari distribusi Chi- square (𝐽−0.5𝑛 ). jika hasil plot menggambarkan garis lurus maka data tersebut dapat dinyatakan sebagai normal multivariat.

Uji hipotesis:

𝐻0 = data berdistribusi normal multivariat 𝐻1 = data tidak berdistribusi normal multivariat.

Pemeriksaan normal multivariat dilakukan dengan langkah-langkah sebagai berikut:

1. Menghitung nilai square distance (𝑑2) untuk setiap pengamatan 𝑑𝑗2 = (𝑋𝑗− 𝑋)𝑡𝑆−1𝑋𝑗− 𝑋, 𝑗 = 1,2,3, … 𝑛.

2. Mengurutkan nilai 𝑑𝑡2 seluruh pengamatan yang diperoleh dari perhitungan di atas sedemikian sehingga

𝑑12 ≤ 𝑑22≤ 𝑑32 ≤ ⋯ ≤ 𝑑𝑛2

16

3. Membuat Q-Q plot atau Chi-square plot dengan 𝑑𝑗2 sebagai sumbu-x dan nilai kuartil atas sebagai sumbu-y

𝑞𝑖,𝑝(𝑝𝑖) = 𝑑𝑝2(𝑛−1+

1 2 𝑛 )

Kriteria terima hipotesis nol yang berarti data berdistribusi normal multivariat, secara visual dapat dilihat dari scatter plot atau Q-Q plot yang terbentuk. Jika plot membentuk garis lurus maka data mengikuti distribusi normal.

Selanjutnya, kriteria pemenuhan asumsi normal multivariat dapat diketahui melalui statistik uji yang dirumuskan sebagai berikut

𝑟𝑞= ∑ (𝑥𝑗−𝑥)−(𝑞𝑗−𝑞)

𝑛𝑗=1

√∑𝑛𝑗=1(𝑥𝑗−𝑥)2√∑𝑛𝑗=1(𝑞𝑗−𝑞)2

Daerah penolakan 𝐻0 jika 𝑟𝑄 < 𝑟𝑛,𝑎 dimana 𝑟𝑄 adalah koefisien korelasi antara 𝑞𝑗 = 𝑋

𝑝;(𝑗−0.5 𝑛 )

2 dan 𝑋𝑗 = 𝑑𝐽2 dan 𝑟𝑛,𝑎 merupakan titik kritis scatter plot (Q-Q plot) pada tabel uji koefisien korelasi untuk normalitas.

2.12 Mean Absolute Persentage Error (MAPE)

Model data deret waktu yang baik dapat digunakan untuk melakukan peramalan pada periode selanjutan. Terdapat bermacam-macam ukuran kebaikan model yang dapat digunakan untuk mendapatkan model terbaik. Salah satu ukuran kebaikan model yang dapat digunakan untuk mendapatkan model terbaik. Salah satu ukuran model yang bisa digunakan adalah mean absolute percentage error (MAPE). Pada penelitian ini akan digunakan kriterian dengan nilai MAPE yang relatif kecil untuk menunjukkan bahwa model yang digunakan merupakan model terbaik. Kemampuan peramalan model dikatakan sangat baik jika menghasilkan nilai MAPE kurang dari 10% dan mempunyai peramalan yang baik jika nilai MAPE kurang dari 20%. Adapun rumus MAPE sebagai berikut [22]:

𝑀𝐴𝑃𝐸 = ∑ |(

𝑌𝑡−𝑌̂𝑡 𝑌𝑡 )|

𝑁𝑡=1

𝑁 × 100%

N = banyaknya ramalan yang dilakukan

17 𝑌𝑡 = nilai sebenarnya

𝑌̂𝑡 = nilai hasil peramalan.

18

BAB III

METODE PENELITIAN

4.1 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder diantaranya yaitu nilai tukar rupiah terhadap Dollar Amerika (IDR), indeks saham Dow Jones (DJIA), dan harga minyak mentah dunia (Brent Crude Oil). Semua data itu dalam frekuensi bulanan dari Januari 2007 sampai Desember 2017 yang berasal dari Yahoo finance, Statista, dan Investing ID.

Untuk tujuan penelitian data dibagi menjadi2 yaitu in sample dengan presentase 80% dari total data dan 20% data lainnya digunakan sebagai data out sample.

Pada penelitian tugas akhir ini variabel-variabel penelitian yang digunakan terdiri atas dua variabel endogen dan satu variabel eksogen. Data IDR dan DJI adalah data endogen dan data Brent Crude Oil sebagai variabel eksogen.

1. Variabel Nilai tukar rupiah sebagai Vektor dari variabel endogen pertama (𝑌1𝑡)

2. Variabel Indeks saham dow jones sebagai Vektor dari variabel endogen kedua (𝑌2𝑡)

3. Variabel Harga minyak mentah dunia sebagai Vektor dari variabel eksogen (𝑋𝑡)

4.2 Metode Pengolahan Data

Untuk menjawab permasalahan yang ada, digunakan prosedur penelitian dengan langkah-langkah sebagai berikut:

1. Plot data untuk mengecek kestasioneran data dalam rata-rata, jika belum maka dilakukan differencing. Jika data belum stasioner dalam variansi maka dilakukan transformasi pangkat.

19

2. Melakukan uji Kausalitas Granger untuk mengetahui hubungan antara variabel yang lainnya.

3. Penentuan Lag Optimum untuk menghasilkan model VARX terbaik menggunakan Akaike’s Information Criterion (AIC).

4. Melakukan pemeriksaan uji normal multivariate pada residual data untuk mengetahui data berdistribusi normal atau tidak, jika tidak maka dilakukan transformasi. Berikut hipotesis yang digunakan:

𝐻0 = Data tidak berdistribusi normal multivariat 𝐻1 = Data berdistribusi normal multivariat Taraf signifikansi 𝛼= 5%

Kriteria uji:

Tolak 𝐻0 jika |𝑡ℎ𝑖𝑡𝑢𝑛𝑔|> 𝑡𝑛

2;(𝑛−𝑏) atau p-value < 𝛼 dengan n adalah banyaknya pengamatan dan b adalah banyaknya parameter.

5. Melakukan uji white noise pada model VARX yang terpilih dengan hipotesis sebagai berikut: (Ljung Box / Parmenteu)

𝐻0 = Model tidak memenuhi asumsi white noise 𝐻1 = Model memenuhi asumsi white noise

Pengembalian keputusan: jika p–value < 𝛼 maka 𝐻0 diterima, dan disimpulkan bahwa model tidak memenuhi asumsi white noise.

6. Melakukan peramalan data dengan model yang terpilih 7. Menghitung nilai MAPE hasil ramalan.

8. Selesai

20 4.3 Alur Penelitian

Mulai

Input Data

Plot Data

Apakah data stasioner?

Tidak Perlu dilakukan Differencing

Apakah memenuhi uji Kausalitas

Granger?

Tidak

Ya Menentukan lag optimum model VAR

Penentuan model VARX berdasarkan

nilai AIC terkecil

Estimasi model VARX

Apakah berdistribusi normal dan tidak ada auutokorelasi?

Tidak

Ya Validasi model

Menghitung nilai MAPE

Selesai

21

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Data

Data penelitian diperoleh dari Yahoo Finance, Statista, dan Investing ID dan merupakan data bulanan dari Januari 2007 s/d Desember 2017. Seluruh data yang digunakan masing-masing berjumlah 105 data digunakan untuk membentuk model dan 28 data digunakan untuk menguji validitas dari model-model terbaik yang didapat.

Berikut ini deskripsi dari 105 data yang akan digunakan dalam pemodelan di penelitian ini.

Tabel 4. 1 Deskripsi Data

Variabel Nilai

Maksimum

Nilai Minimum

Rata- rata

Standar Deviasi Nilai tukar Rupiah terhadap

Dollar Amerika (IDR) 14651 8498 10154 1461.162

Indeks Saham Dow Jones

(DJIA) 18134 7056 12997 2741.233

Harga Minyak (Brent crude

oil) 13387 4158 8698 2212048

Berdasarkan tabel 4.1 dapat disimpulkan, bahwa data IDR memiliki nilai minimum 8498 dan nilai maksimum sebesar 14651. Dilihat dari besarnya nilai minimum dan maksimum DJIA, sudah dapat diduga nilai rata-rata yang dimilikinya akan lebih besar dibandingkan data IDR, yaitu 12997 lebih besar dari rata-rata IDR.

Selain itu ukuran keragaman DJIA lebih besar yaitu 2741.233 dan IDR sebesar 1461.162. Untuk data yang ketiga yaitu data Minyak memiliki nilai minimum 4158 dan nilai maksimum 13387, sedangkan untuk rata-rata nya yaitu 8698 dan ukuran keberagamannya yaitu 2212048.

22 4.2 Uji Kestasioneran

Dalam membentuk model VARX perlu adanya pengujian variable-variable dari data yang dimiliki untuk dilihat kestasionerannya, maka dari itu perlu dilakukan Uji Kestasioneran.

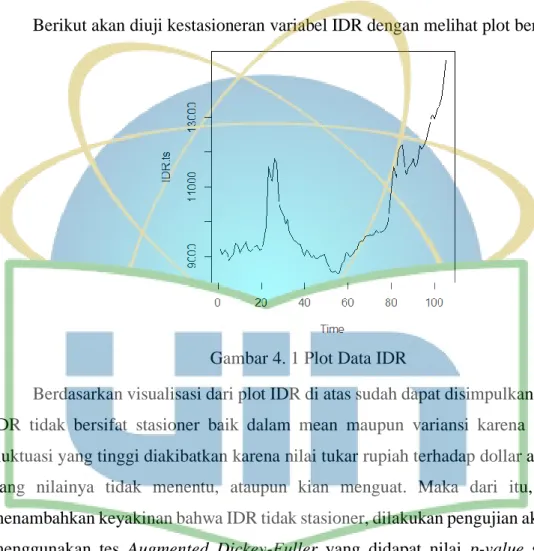

Berikut akan diuji kestasioneran variabel IDR dengan melihat plot berikut

Gambar 4. 1 Plot Data IDR

Berdasarkan visualisasi dari plot IDR di atas sudah dapat disimpulkan bahwa IDR tidak bersifat stasioner baik dalam mean maupun variansi karena adanya fluktuasi yang tinggi diakibatkan karena nilai tukar rupiah terhadap dollar amerika yang nilainya tidak menentu, ataupun kian menguat. Maka dari itu, untuk menambahkan keyakinan bahwa IDR tidak stasioner, dilakukan pengujian akar unit menggunakan tes Augmented Dickey-Fuller yang didapat nilai p-value sebesar 0.9663, karena nilai p-value lebih besar dari taraf signifikan 0.05 maka terima hipotesis nol yaitu IDR tidak stasioner. Maka Nilai tukar Rupiah perlu dilakukan differencing lagi, setelah dilakukan differencing hasilnya seperti pada gambar dibawah.

23

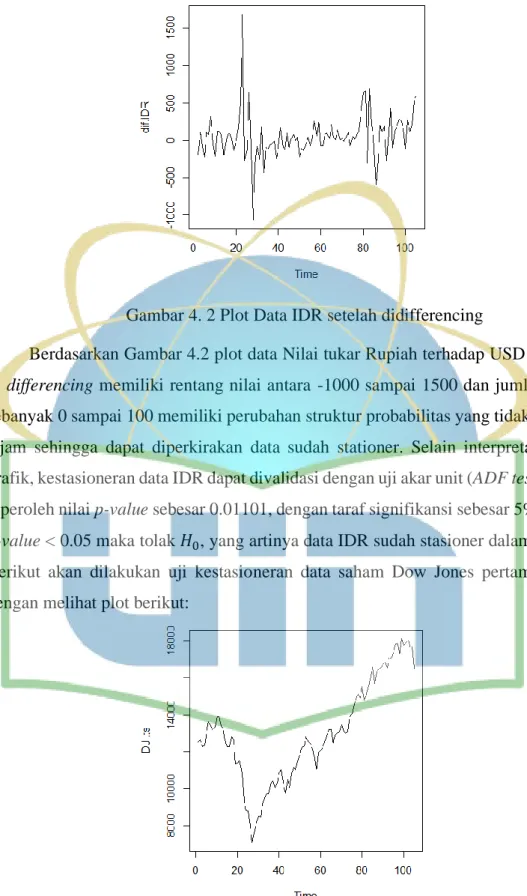

Gambar 4. 2 Plot Data IDR setelah didifferencing

Berdasarkan Gambar 4.2 plot data Nilai tukar Rupiah terhadap USD setelah di differencing memiliki rentang nilai antara -1000 sampai 1500 dan jumlah data sebanyak 0 sampai 100 memiliki perubahan struktur probabilitas yang tidak terlalu tajam sehingga dapat diperkirakan data sudah stationer. Selain interpretasi dari grafik, kestasioneran data IDR dapat divalidasi dengan uji akar unit (ADF test) yang diperoleh nilai p-value sebesar 0.01101, dengan taraf signifikansi sebesar 5% maka p-value < 0.05 maka tolak 𝐻0, yang artinya data IDR sudah stasioner dalam mean.

Berikut akan dilakukan uji kestasioneran data saham Dow Jones pertama-tama dengan melihat plot berikut:

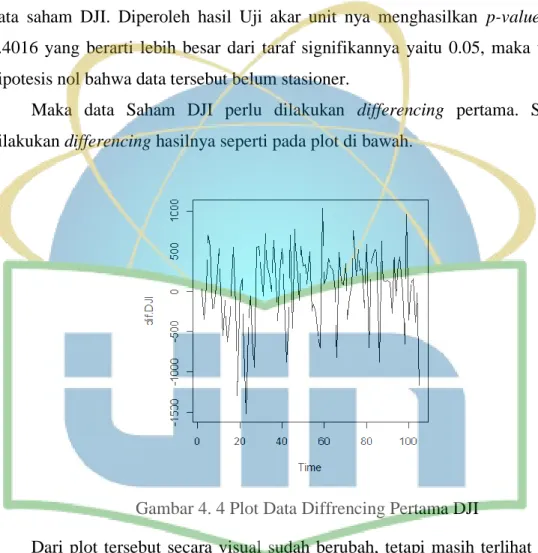

Gambar 4. 3 Plot Data DJI sebelum di diffrencing

24

Berdasarkan Gambar 4.3 plot data saham DJI memiliki rentang nilai 8000 sampai 18000 dan jumlah data sebanyak 0 sampai 100 memiliki fluktuasi yang sangat tajam sehingga dapat dikatakan jika data tersebut belum stasioner , dan fluktuasi yang terlalu tinggi diakibatkan oleh faktor-faktor eksternal dan internal dari perusahaan yang akhirnya berdampak pada saham DJI. Agar lebih akurat bahwa data tersebut belum stasioner, maka dapat dilakukan uji akar unit terhadap data saham DJI. Diperoleh hasil Uji akar unit nya menghasilkan p-value yaitu 0.4016 yang berarti lebih besar dari taraf signifikannya yaitu 0.05, maka terima hipotesis nol bahwa data tersebut belum stasioner.

Maka data Saham DJI perlu dilakukan differencing pertama. Setelah dilakukan differencing hasilnya seperti pada plot di bawah.

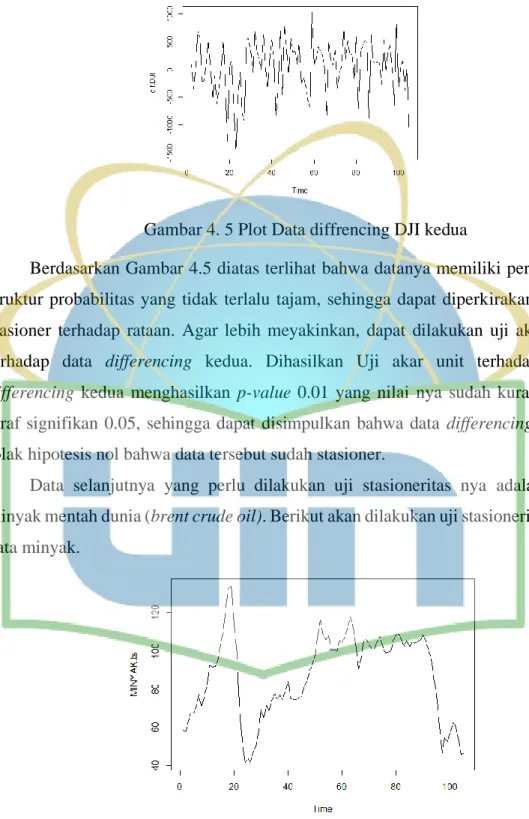

Gambar 4. 4 Plot Data Diffrencing Pertama DJI

Dari plot tersebut secara visual sudah berubah, tetapi masih terlihat belum stasioner terhadap rataan hal ini diperkuat dengan adanya hasil uji akar unit. Dengan nilai p-value data differencing pertama dari saham DJI lebih dari taraf signifikan 5% yaitu 0.07499 oleh karena itu dapat disimpulkan terima hipotesis nol bahwa data tidak stasioner. Karena data yang telah dilakukan differencing pertama belum menunjukkan kestasioneritasannya, maka dari itu perlu dilakukan kembali

25

differencing kedua. Setelah dilakukan data differencing kedua kemudian didapatkan plot sebagai berikut

Gambar 4. 5 Plot Data diffrencing DJI kedua

Berdasarkan Gambar 4.5 diatas terlihat bahwa datanya memiliki perubahan struktur probabilitas yang tidak terlalu tajam, sehingga dapat diperkirakan sudah stasioner terhadap rataan. Agar lebih meyakinkan, dapat dilakukan uji akar unit terhadap data differencing kedua. Dihasilkan Uji akar unit terhadap data differencing kedua menghasilkan p-value 0.01 yang nilai nya sudah kurang dari taraf signifikan 0.05, sehingga dapat disimpulkan bahwa data differencing kedua tolak hipotesis nol bahwa data tersebut sudah stasioner.

Data selanjutnya yang perlu dilakukan uji stasioneritas nya adalah data minyak mentah dunia (brent crude oil). Berikut akan dilakukan uji stasioneritas dari data minyak.

Gambar 4. 6 Plot harga minyak mentah (brent crude oil)

26

Berdasarkan plot diatas terlihat bahwa data tersebut mengalami fluktuatif yang sangat tinggi sehingga terlihat bahwa data tersebut belum stasioner, untuk memperkuat pernyataan tersebut maka dapat dilakukan uji akar unit terhadap harga minyak mentah. Berdasarkan p-value yang dihasilkan nilai nya 0.4845 berarti p- value lebih dari nilai signifikan yaitu 0.05, maka terima hipotesis nol data Minyak tidak stationer. Maka perlu dilakukan differencing untuk data Minyak.

Gambar 4. 7 Plot data minyak setelah di differencing

Berdasarkan plot diatas terlihat bahwa data Minyak sudah stasioner. Untuk memperkuat pernyataan berikut dapat dilakukan uji akar unit terhadap differencing data Minyak. Berdasarkan hasil yang diterima setelah dilakukan Uji akar unit p- value yang dihasilkan itu 0.01 yang berarti lebih kecil dari taraf signifikan 0.05 sehingga dapat disimpulkan bahwa tolak hipotesis nol data sudah stasioner.

4.3 Uji Kausalitas Granger

Berdasarkan hasil analisis pada lampiran diperoleh hasil 1. Nilai Tukar Rupiah terhadap USD

Diperoleh nilai probabilitas sebesar 0.1377 > 𝛼 sebesar 0.05 dinyatakan terima 𝐻0 sehingga dapat disimpulkan bahwa variable IDR (dif.IDR), bukan penyebab granger saham DJI dan Harga Minyak mentah dunia (brent crude oil) 2. Saham Dow Jones Industrial Average

27

Diperoleh nilai probabilitas sebesar 0.8506 > 𝛼 sebesar 0.05 dinyatakan terima 𝐻0 sehingga dapat disimpulkan bahwa variable DJI (dif2.DJI), bukan penyebab granger IDR dan Harga Minyak mentah dunia (brent crude oil).

3. Minyak mentah dunia (Brent Crude Oil)

Diperoleh nilai probabilitas sebesar 0.002711 < 𝛼 sebesar 0.05 dinyatakan tolak 𝐻0 sehingga dapat disimpulkan bahwa variabel MINYAK (dif.MINYAK), penyebab granger IDR dan saham DJI

4.4 Lag Optimum

Lag yang terlalu panjang akan mengurangi banyaknya angka derajat bebas pada pengamatan, sedangkan jika terlalu pendek akan mengarah pada kesalahan spesifikasi. Oleh karena itu, penentuan Lag yang optimal sangat penting. Berikut disajikan Lag optimum beserta dengan nilai AIC:

Tabel 4. 2 Daftar perkiraan Lag optimum beserta nilai AIC Lag Optimum AIC

0 24.5121

1 24.2729

2 24.1028

3 24.0143

4 23.9549

5 23.9670

6 24.0125

7 24.0443

8 24.1021

9 24.1171

10 24.1427

28

Berdasarkan Tabel 4.9 nilai Akaike Information Criterion (AIC) terkecil terdapat pada Lag ke-4, sebesar 23.9549 sehingga model dibatasi dengan panjang Lag optimum, yakni 4.

4.5 Penentuan Lag Optimal

Berdasarkan hasil analisis pada lampiran untuk menentukan lag yang optimal adalah:

Tabel 4. 3 Daftar Lag optimal pada model beserta nilai AIC

Information Criteria VARX(1,1) VARX(2,1) VARX(3,1) VARX(4,1)

AIC 24.15852 23.95741 23.8385* 23.84684

BIC 23.41432 24.3177 24.30456 24.38998

Information Criteria VARX(1,0) VARX(2,0) VARX(3,0) VARX(4,0)

AIC 24.17947 23.99834 23.90488 23.86887*

BIC 24.38411 24.30716 24.31916 24.3899

*) Catatan; tanda (*) model yang terpilih.

4.6 Estimasi Model

Berdasarkan Tabel 4.3 dipilih model terbaik berdasarkan AIC terkecil yaitu VARX(3,1) dengan nilai terkecilnya yaitu 23.8385. maka model VARX(3,1) digunakan sebagai model terbaik yang akan digunakan pada data.

Berdasarkan hasil analisis pada lampiran diperoleh estimasi persamaan untuk model VARX(3,1) adalah

(𝐼𝐷𝑅𝑡

𝐷𝐽𝐼𝑡) = (54.282

−9.463) + ( 0.098 0.063

−0.360 −0.826) (𝐼𝐷𝑅𝑡−1 𝐷𝐽𝐼𝑡−1) + (−0.083 0.108

0.195 −0.650) (𝐼𝐷𝑅𝑡−2

𝐷𝐽𝐼𝑡−2) + (0.161 0.106

0.026 −0.343) (𝐼𝐷𝑅𝑡−3 𝐷𝐽𝐼𝑡−3) + ( −6.854

−13.813) 𝑀𝐼𝑁𝑌𝐴𝐾𝑡+ (6.377

13.849) 𝑀𝐼𝑁𝑌𝐴𝐾𝑡−1 dengan Σ𝜀 = (76689 −8186

−8186 242963)

29

Model VARX (2,1) juga dapat dituliskan menjadi dua model regresi univariat:

𝐼𝐷𝑅𝑡 = 54.282 + 0.098𝐼𝐷𝑅𝑡−1+ 0.063𝐷𝐽𝐼𝑡−1− 0.083𝐼𝐷𝑅𝑡−2+ 0.108𝐷𝐽𝐼𝑡−2 + 0.161𝐼𝐷𝑅𝑡−3+ 0.106𝐷𝐽𝐼𝑡−3− 6.854𝑀𝐼𝑁𝑌𝐴𝐾𝑡

+ 6.377𝑀𝐼𝑁𝑌𝐴𝐾𝑡−1

𝐷𝐽𝐼𝑡= −9.463 − 0.360𝐼𝐷𝑅𝑡−1− 0.826𝐷𝐽𝐼𝑡−1+ 0.195𝐼𝐷𝑅𝑡−2− 0.650𝐷𝐽𝐼𝑡−2 + 0.026𝐼𝐷𝑅𝑡−3− 0.343𝐷𝐽𝐼𝑡−3− 13.813𝑀𝐼𝑁𝑌𝐴𝐾𝑡

+ 13.849𝑀𝐼𝑁𝑌𝐴𝐾𝑡−1

Maka berdasarkan tabel di bawah ini, dapat ditemukan estimasi parameter dari variable IDR, DJI, dan Minyak.

Tabel 4.4 Uji Statistik Estimasi pada model yang digunakan Variabel Parameter Estimasi Standar Error t-value

IDR 𝜙1 54.282 33.21903 0.102246

𝜙111 -9.46338 4.91875 0.054362 .

𝜙121 -3.36662 17.34953 0.846139

𝜙131 7.51927 3.75202 0.045063 *

𝜙211 0.09774 0.11378 0.390343

𝜙221 0.06347 0.05528 0.250861

𝜙231 -0.08344 0.1014 0.410546

DJI 𝜙2 0.10809 0.06058 0.074384 .

𝜙112 0.16145 0.10637 0.129047

𝜙122 0.10645 0.05405 0.048898 *

𝜙132 -0.36009 0.18217 0.048081 *

𝜙212 -0.82577 0.09549 < 2e-16 ***

𝜙222 0.19525 0.18624 0.294464

𝜙232 -0.65 0.10562 7.56e-10 ***

MINYAK 𝜃111 0.02636 0.18358 0.885805

𝜃121

-0.34257 0.09443

0.000286

***

*) Dengan derajat estimasi |t| > 1,96

30 4.7 Uji Diagnostik Model

Setelah diperoleh model VARX dan dilihat pengaruh antar ke 3 variabel, selanjutnya pengujian pada residual variabel Nilai tukar Rupiah (IDR) dan saham DJI.

Gambar 4. 8 Plot normal residual nilai tukar Rupiah terhadap Dollar

Gambar 4. 9 Plot Normal Saham Indeks DJI

Berdasarkan plot pada Gambar 4.8 dan 4.9, kedua gambar tersebut menunjukkan bahwa residual data IDR dan residual data DJI berpola linear karena berada disekitar garis lurus. Berdasarkan plot pada gambar diatas transformasi yang dilakukan uji residual belum memenuhi asumsi normalitas. sehingga perlu dilakukan transformasi BoxCox yang dapat diujikan kepada data univariate maupun

31

multivariate. Hasil dari data yang dilakukan transformasi Box-Cox pada residual data memenuhi uji normalitas multivariat, dengan plot normalitas seperti gambar 4.10 dan 4.11

Gambar 4.10 Plot normalitas nilai tukar rupiah

Gambar 4.11 Plot normalitas Saham DJI

Berdasarkan hasil analisis pada Lampiran 3 variable endogen nilai tukar rupiah terhadap dollar dan saham DJI pada model VARX(3,1) memenuhi asumsi white noise, dengan nilai p-value masing-masing sebesar 0.943297 dan 0.5011269 dimana nilai uji nya > 𝛼 sebesar 0.05