10 BAB II

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Penelitian Terdahulu

Ada penelitian terdahulu yang membahas mengenai kecurangan terhadap laporan keuangan. Berikut beberapa penelitian yang berkaitan dengan kecurangan.

Aulia dan Yendrawati (2018) melakukan penelitian tentang analisis fraud diamond dalam mendeteksi potensi kecurangan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI periode 2014-2016.

Penelitian ini diperoleh hasil bahwa variabel nature of industry (INVENTORY) berpengaruh positif signifikan dalam mendeteksi potensi kecurangan laporan. Sedangkan variabel financial stability (ACHANGE), external pressure (LEV), financial target (ROA), effective monitoring (BDOUT), rationalization (AUDCHANGE), capability (DCHANGE) tidak berpengaruh dalam mendeteksi potensi kecurangan laporan keuangan.

Herdiana dan Sari (2018) melakukan penelitian mengenai analisis fraud diamond dalam deteksi financial statement fraud pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2017.

Penelitian ini menunjukan hasil bahwa external pressure, effective monitoring, rationalization, dan capability tidak berpengaruh terhadap deteksi kecurangan laporan keuangan. Sedangkan financial stabilitu,

11

personal financial need, financial targets, dan nature of industry berpengaruh deteksi kecurangan laporan keuangan.

Prayoga dan Sudarmaji (2019) melakukan penelitian mengenai kecurangan laporan keuangan dalam dengan fraud diamond pada perusahaan sub sektor transportasi di Bursa Efek Indonesia periode 2015-2017.

Penelitian ini menunjukan hasil bahwa: (1) Variabel tekanan dengan proksi target keuangan berpengaruh terhadap terjadinya kecurangan pada laporan keuangan, sedangkan proksi stabilitas keuangan tidak berpengaruh terhadap kecurangan pada laporan keuangan; (2) Variabel kesempatan dengan proksi ketidakefektifan pengawasan berpengaruh terhadap terjadinya kecurangan pada laporan keuangan, sedangkan proksi sifat industri tidak berpengaruh terhadap terjadinya kecurangan pada laporan keuangan; (3) Rasionalisasi dengan proksi perubahan auditor tidak berpengaruh terhadap terjadinya kecurangan pada laporan keuangan; (4) Kapabilitas yang diproksi dengan perubahan direksi tidak berpengaruh terhadap kecurangan pada laporan keuangan. Dapat disimpulkan bahwa faktor-faktor yang terdapat didalam fraud diamond belum dapat membuktikan pengaruhnya terhadap kecenderungan kecurangan pada laporan keuangan.

Yesiariani dan Rahayu (2017) melakukan penelitian mengenai mendeteksi financial statement fraud: pengujian dengan fraud diamond di perusahaan go public di Bursa Efek Indonesia dalam indeks LQ-45 untuk periode 2010-2014. Penelitian ini menunjukan hasil bahwa variabel external pressure (LEV) dan variabel rationalization (TATA) terbukti berpengaruh

12

positif signifikan terhadap financial statement fraud. Variabel financial stability (ACHANGE) dan variabel financial target (ROA), berpengaruh negatif signifikan terhadap financial statement fraud. Variabel personal financial need (OSHIP), variabel nature of industry (RECEIVABLE), variabel ineffective monitoring (DBOUT), variabel change in auditor (ΔCPA) dan variabel capability (DCHANGE) tidak berpengaruh terhadap financial statement fraud.

Sihombing dan Rahardjo (2014) melakukan penelitian tentang analisis fraud diamond dalam mendeteksi financial statement fraud pada perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) tahun 2010-2012. Penelitian ini menunjukan hasil bahwa variabel financial stability (rasio perubahan total aset), external pressure (leverage), nature of industry (perubahan piutang), rationalization (perubahan total akrual) terbukti berpengaruh terhadap financial statement fraud. Sedangkan variabel financial target (ROA), innefective monitoring (dewan komisaris independen), change in auditor, dan capability (perubahan direksi) tidak berpengaruh terhadap financial statement fraud.

13

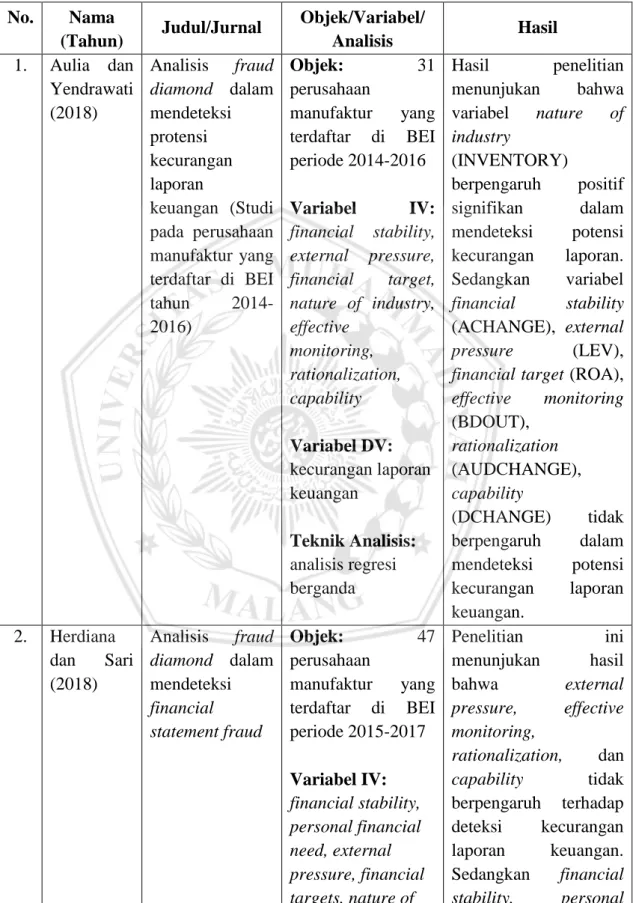

Tabel 0.1 Tinjauan Penelitian Terdahulu No. Nama

(Tahun) Judul/Jurnal Objek/Variabel/

Analisis Hasil

1. Aulia dan Yendrawati (2018)

Analisis fraud diamond dalam mendeteksi protensi kecurangan laporan

keuangan (Studi pada perusahaan manufaktur yang terdaftar di BEI tahun 2014- 2016)

Objek: 31

perusahaan

manufaktur yang terdaftar di BEI periode 2014-2016 Variabel IV:

financial stability, external pressure, financial target, nature of industry, effective

monitoring, rationalization, capability Variabel DV:

kecurangan laporan keuangan

Teknik Analisis:

analisis regresi berganda

Hasil penelitian menunjukan bahwa variabel nature of industry

(INVENTORY)

berpengaruh positif signifikan dalam mendeteksi potensi kecurangan laporan.

Sedangkan variabel financial stability (ACHANGE), external pressure (LEV), financial target (ROA), effective monitoring (BDOUT),

rationalization (AUDCHANGE), capability

(DCHANGE) tidak berpengaruh dalam mendeteksi potensi kecurangan laporan keuangan.

2. Herdiana dan Sari (2018)

Analisis fraud diamond dalam mendeteksi financial statement fraud

Objek: 47

perusahaan

manufaktur yang terdaftar di BEI periode 2015-2017 Variabel IV:

financial stability, personal financial need, external pressure, financial targets, nature of

Penelitian ini menunjukan hasil bahwa external pressure, effective monitoring,

rationalization, dan capability tidak berpengaruh terhadap deteksi kecurangan laporan keuangan.

Sedangkan financial stability, personal

14

industry, effective monitoring, rationalization, capability

Variabel DV:

financial statement fraud

Teknik Analisis:

analisis regresi logistik

financial need, financial targets, dan nature of industry berpengaruh terhadap deteksi kecurangan laporan keuangan.

3. Prayoga dan Sudarmaji (2019)

Kecurangan laporan

keuangan dalam perspektif fraud diamond theory:

studi empiris pada perusahaan sub sektor transportasi di bursa efek indonesia

Objek: 11

perusahaan sub sektor transportasi yang terdaftar di BEI periode penelitian 2015- 2017

Variabel IV:

pressure, opportunity, rationalization, capability

Variabel DV:

kecurangan laporan keuangan

Teknik Analisis:

analisis regresi linier berganda

Penelitian ini menunjukan hasil bahwa variabel tekanan dengan proksi target keuangan berpengaruh terhadap terjadinya kecurangan pada laporan keuangan, sedangkan proksi stabilitas keuangan tidak berpengaruh terhadap kecurangan pada laporan keuangan, variabel kesempatan dengan proksi ketidakefektifan

pengawasan

berpengaruh terhadap terjadinya kecurangan pada laporan keuangan, sedangkan proksi sifat industri tidak berpengaruh terhadap terjadinya kecurangan pada laporan keuangan, variabel rasionalisasi dengan proksi perubahan auditor tidak

15

berpengaruh terhadap terjadinya kecurangan pada laporan keuangan dan variabel kapabilitas yang diproksi dengan perubahan direksi tidak berpengaruh terhadap kecurangan pada laporan keuangan.

4. Yesiariani dan Rahayu (2017)

Deteksi financial statement fraud:

pengujian

dengan fraud diamond

Objek: 22

perusahaan go public di BEI dalam indeks LQ-45 periode 2010-2014 Variabel IV:

external pressure, rationalization, financial stability, financial targets, change of auditor, personal financial need, nature of industry, ineffective monitoring dan capability

Variabel DV:

financial statement fraud

Teknik Analisis:

analisis regresi linier berganda

Hasil penelitian menunjukkan bahwa variabel external pressure (LEV) dan variabel rationalization (TATA) terbukti berpengaruh positif signifikan terhadap financial statement fraud. Variabel financial stability (ACHANGE) dan variabel financial

target (ROA),

berpengaruh negatif signifikan terhadap financial statement fraud. Variabel personal financial need (OSHIP), variabel nature of industry (RECEIVABLE), variabel ineffective monitoring (DBOUT), variabel change in auditor (ΔCPA) dan variabel capability (DCHANGE) tidak berpengaruh terhadap financial statement fraud.

16 5. Sihombing

dan Rahardjo (2014)

Analisis fraud diamond dalam mendeteksi financial

statement fraud : studi empiris pada perusahaan manufaktur yang terdaftar di bursa efek indonesia (BEI) tahun 2010-2012

Objek: 51

perusahaan

manufaktur yang listing di Bursa Efek Indonesia periode 2010-2012 Variabel IV:

financial target, financial stability, external pressure, nature of industry, ineffective

monitoring, change in auditor,

rationalization, dan capability

Variabel DV:

financial statement fraud

Teknik Analisis:

analisis regresi linier berganda

Hasil penelitian menunjukkan bahwa variabel financial stability (rasio perubahan total aset), external pressure (leverage), nature of industry (perubahan piutang),

rationalization

(perubahan total akrual) terbukti berpengaruh terhadap financial statement fraud. Sedangkan variabel financial

target (ROA),

innefective monitoring (dewan komisaris independen), change in auditor, dan capability (perubahan direksi) tidak berpengaruh terhadap financial statement fraud.

B. Tinjauan Pustaka

1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan teori yang menjelaskan mengenai hubungan antara pemilik perusahaan atau pemegang saham dengan manajemen. Menurut Jensen dan Meckling (1976) mengatakan bahwa hubungan itu akan terjadi ketika prinsipal memiliki kontrak untuk mempekerjakan dan mendelegasikan wewenangnya dalam mengambil keputusan kepada agent.

17

Prinsipal diperankan oleh pemilik perusahaan dan manajemen sebagai agen. Manajemen yang menjadi agen sering menghadapai tekanan dalam menentukan cara supaya kinerja perusahaan meningkat sehingga pemegang saham akan memberikan penilaian yang baik.

Ketika manajemen tidak mampu mengatasinya, maka ada peluang dan kemampuan untuk melakukan kecurangan. Salah satu kecurangan yang dilakukan manajer adalah dengan memanipulasi informasi yang disajikan didalam laporan keuangan perusahaan. Sehingga laporan keuangan yang dihasilkan tidak relevan dan bersifat menyesatkan.

Tindakan yang dilakukan ini akan mengakibatkan conflict of interest dan asymmetric information. Conflict of interest yaitu tindakan seseorang yang mementingkan kepentingan pribadi yang kemudian melakukan hal yang berbahaya dan menimbulkan masalah kepercayaan. Tindakan ini mengakibatkan informasi yang dihasilkan tidak relevan dan handal untuk pihak internal seperti para investor yang mana mereka tidak dapat mengetahui kualitas saham dari perusahaan tersebut dan informasi yang mereka dapatkan berbeda dari yang dimiliki manajer, hal ini disebut dengan asymmetric information.

2. Kecurangan Laporan Keuangan

Kecurangan laporan keuangan merupakan suatu kesengajaan dalam menyajikan laporan keuangan yang tidak sesuai, sehingga menyebabkan laporan keuangan tidak relevan dan menyesatkan.

Tindakan ini dilakukan untuk menipu pihak yang berkepentingan,

18

sehingga akan mempengaruhi keputusan yang diambil oleh pihak internal maupun eksternal. Menurut Hopwood (2012) motivasi yang melatarbelakangi terjadinya kecurangan laporan keuangan yaitu kinerja pendapatan yang buruk, gangguan kemampuan untuk memperoleh modal, pemasaran produk, peluang bisnis umum, kepatuhan terhadap ikatan perjanjian, dan pencurian, penyuapan atau aktivitas illegal lainnya.

3. Teori Fraud Triangle

Fraud triangle Theory merupakan sebuah konsep yang diperkenalkan oleh Cressey (1953) dalam Skousen dkk (2008) yang memiliki kegunaan untuk mendeteksi potensi terjadinya kecurangan.

Fraud triangle atau segitiga kecurangan ini menjelaskan mengenai alasan seseorang melakukan kecurangan, yang terdiri dari tiga elemen yaitu pressure (tekanan), opportunity (kesempatan), dan rationalization (rasionalisasi).

Pressure/Tekanan

Rasionalization/Rasionalisasi Opportunity/Kesempatan

Gambar 0.1 Segitiga Kecurangan

19 4. Teori Fraud Diamond

Fraud diamond Theory atau segiempat kecurangan merupakan sebuah pandangan baru dari fraud triangle theory yang dikemukakan oleh Wolfe dan Hermanson (2004) dengan menambahkan elemen capability (kemampuan). Tanpa adanya capability (kemampuan) pada diri seseorang maka tidak akan terjadi kecurangan. Adapun elemen-elemen dari fraud diamond theory yaitu pressure (tekanan), opportunity (kesempatan), rationalization (rasionalisasi) dan capability (kesempatan).

5. Pressure (Tekanan)

Cressey (1953) berpendapat bahwa tekanan merupakan dorongan seseorang melakukan kecurangan yang mendapatkan tekanan dari diri sendiri ataupun oranglain. Hal ini dilakukan untuk memenuhi kebutuhan keluarganya ataupun kebutuhan gaya hidup yang tinggi, keserakahan, kebutuhan hidup yang tidak terduga dan banyaknya tagihan. Tekanan juga bisa timbul disaat kinerja perusahaan berada dibawah titik rata-rata kinerja industri (Skousen et al., 2008). Sebagai contoh, penurunan laba yang

Pressure/Tekanan

Rasionalization/

Rasionalisasi Opportunity/

Kesempatan

Capability/Kemampuan

Gambar 0.2 Segiempat Kecurangan

20

mengancam kemampuan perusahaan untuk memperoleh dana pembiayaan.

Sehingga perusahaan bisa saja memanipulasi laba untuk memenuhi tolak ukur para analisis. Tekanan (pressure) bisa dilihat salah satunya dari financial stability.

Menurut SAS No. 99 (AICPA, 2002) financial stability merupakan sebuah keadaan dimana manajer mengalami tekanan dari segi ekonomi dan situasi entitas yang beroperasi. Dimana kondisi keuangan perusahaan mengalami ketidakstabilan. Pertumbuhan aset perusahaan merupakan bentuk kecurangan pada laporan keuangan yang dilakukan manajer.

6. Rasionalisasi (Rationalization)

Rasionalisasi merupakan suatu alasan yang bersifat pribadi yang membenarkan perbuatan walaupun perbuatan itu sebenarnya salah (Albrecht et al., 2011). Laporan keuangan tersebut dimodifikasi oleh pelaku dibagian kode etik (Albrecht et al., 2012). Penentu kualitas dari laporan keuangan adalah keintegritasan dari manajemen. Jika integritas manajemen buruk maka keandalan dari laporan keuangan juga pasti akan diragukan. Rasionalisasi (rationalization) bisa dilihat dari change in auditors.

Change in auditor merupakan tindakan yang dilakukan oleh perusahaan untuk mengurangi kemungkinan pendeteksian oleh auditor lama terkait kecurangan pada laporan keuangan (Lou dan Wang, 2009).

Pergantian KAP atau auditor biasanya terjadi karena beberapa alasan salah

21

satunya yakni tidak puas dengan KAP yang lama dan tindakan untuk mengurangi pendapat audit.

7. Opportunity (Kesempatan)

Kecurangan yang dilakukan ketika ada peluang untuk melakukannya. Peluang tersebut diambil jika dirasa resikonya kecil untuk dideteksi (Sihombing dan Rahardjo, 2014). Kecurangan bisa terjadi karena kurangnya pengendalian dan pengawasan dari perusahaan, sehingga hal ini bisa menjadi kesempatan bagi manajemen untuk melakukan kecurangan terhadap laporan keuangan. Untuk mengatasinya maka perusahaan harus mencegah dan mengantisipasinya terlebih dahulu dan memperbaiki pengendalian internal perusahaan. Kesempatan (opportunity) bisa dilihat salah satunya dari nature of induastry.

Nature of industry merupakan keadaan dimana besarnya saldo akun-akun tertentu pada laporan keuangan ditentukan oleh perusahaan berdasarkan estimasi, misalnya akun piutang tak tertagih (Herdiana dan Sari, 2018).

8. Capability (Kemampuan)

Wolfe dan Hermanson (2004) mengatakan bahwa kecurangan tidak akan terjadi apabila pelaku tidak memiliki kemampuan untuk melakukan kecurangan tersebut. Seseorang yang bisa melakukan kecurangan ini biasanya memiliki posisi yang penting. Kemampuan (capability) bisa dilihat dari change in director yang melatarbelakangi terjadinya kecurangan. Perubahan direksi bisa saja menjadi upaya untuk

22

memperbaiki kinerja direksi sebelumnya dengan melakukan perekrutan direksi baru yang dianggap lebih baik dari direksi sebelumya (Prayoga dan Sudarmaji, 2019).

C. Pengembangan Hipotesis

1. Pengaruh pressure terhadap kecurangan pada laporan keuangan Variabel pressure (tekanan) adalah dorongan dalam diri seseorang atau dari orang lain untuk melakukan kecurangan yang disebabkan karena faktor financial, kebutuhan dan keserakan. Dalam penelitian ini pressure diproksikan financial stability dan menggunakan perhitungan perubahan total aset (ACHANGE). Menurut AICPA (2002) bahwa kecurangan terjadi karena kondisi stabilitas keuangan perusahaan terganggu oleh keadaan ekonomi dan manajemen perusahaan yang salah. Pernyataan tersebut didukung oleh hasil penelitian yang dilakukan oleh Tiffani dan Marfuah (2015) bahwa semakin tinggi kondisi ketidakstabilan keuangan perusahaan, maka kemungkinan adanyan indikasi kecurangan pada laporan keuangan juga semakin tinggi. Penelitian yang dilakukan oleh Skousen et al. (2008) mengatakan bahwa presentase perubahan total aset (ACHANGE) berpengaruh terhadap kecurangan pada laporan keuangan.

Berdasarkan uraian tersebut, maka hipotesis sebagai berikut:

H1: Pressure berpengaruh terhadap kecurangan pada laporan keuangan

23

2. Pengaruh rationalization terhadap kecurangan pada laporan keuangan

Variabel rationalization (rasionalisasi) merupakan pembenaran terhadap tindakan kecurangan pada laporan keuangan yang dilakukan seseorang. Rationalization diperlukan bagi pelaku agar pelaku dapat mencerna perilakunya yang melawan hukum untuk tetap mempertahankan pendiriannya sebagai mana yang dipercaya (Tuankotta dan Theodorus. M, 2010). Dalam penelitian ini rationalization diproksikan dengan change in auditor atau pergantian auditor (AUDCHANGE). Pergantian auditor merupakan tindakan yang dilakukan oleh perusahaan untuk mengurangi kemungkinan pendeteksian oleh auditor lama terkait kecurangan pada laporan keuangan. Pernyataan tersebut terbukti dari penelitian yang dilakukan oleh Kurniawati dan Raharja (2012); Hanum (2014) bahwa dengan adanya pergantian auditor (AUDCHANGE), maka akan berpengaruh terhadap kecurangan pada laporan keuangan. Berdasarkan uraian tersebut, maka hipotesis sebagai berikut:

H2: Rationalization berpengaruh terhadap kecurangan pada laporan keuangan

3. Pengaruh opportunity terhadap kecurangan pada laporan keuangan Variabel opportunity (kesempatan) merupakan kecurangan yang terjadi karena adanya peluang. Peluang tersebut diambil jika dirasa resikonya kecil untuk dideteksi (Sihombing dan Rahardjo, 2014). Dalam penelitian ini opportunity diproksikan dengan nature of industry dan

24

menggunakan perhitungan perubahan piutang (RECEIVABLE). Pada laporan keuangan terdapat akun-akun yang jumlah saldonya ditentukan oleh perusahaan melalui estimasi, contohnya estimasi saldo akun piutang yang tak tertagih. Akun piutang dan persediaan merupakan akun yang memerlukan penilaian subjektif dalam memperkirakan besaran tidak tertagihnya piutang dan manajer akan fokus pada dua akun tersebut jika berniat melakukan manipulasi pada laporan keuangan (Summers dan Sweeney, 1998). Hasil penelitian yang dilakukan oleh Herdiana dan Sari (2018) mendukung pernyataan diatas bahwa nature of industry berpengaruh terhadap kecurangan pada laporan keuangan. berdasarkan uraian tersebut, maka hipotesis sebagai berikut:

H3: Opportunity berpangaruh terhadap kecurangan pada laporan keuangan

4. Pengaruh capability terhadap kecurangan pada laporan keuangan Variabel capability (kemampuan) menurut Wolfe dan Hermanson (2004) merupakan bahwa kecurangan tidak akan terjadi apabila, pelaku tidak memiliki kemampuan untuk melakukan kecurangan tersebut.

Seseorang yang bisa melakukan kecurangan ini biasanya memiliki posisi yang penting. Dalam penelitian ini capability diproksikan dengan change in director atau pergantian direksi (DCHANGE) yang merupakan penyerahan wewenang dan tanggungjawab dari direksi lama kepada direksi baru. Menurut Wolfe dan Hermanson (2004) dengan adanya pergantian direksi dapat menyebabkan stress period dimana direksi yang

25

baru belum mengetahui sepenuhnya mengenai perusahaan sehingga menyebabkan kinerja perusahaan tidak efektif dan menimbulkan peluang untuk melakukan kecurangan. Pernyataan tersebut dibuktikan dari hasil penelitian yang dilakukan oleh Sasongko dan Wijayantika (2019) menyatakan bahwa pergantian direksi berparuh terhadap kecurangan pada laporan keuangan. berdasarkan uraian tersebut, maka hipotesis sebagai berikut:

H4: Capability berpengaruh terhadap kecurangan pada laporan keuangan

Kerangka Pemikiran

Gambar 0.3 Kerangka Pemikiran

Kecurangan Laporan Keuangan

(Y) Pressure (tekanan)

Rasionalization (rasionalisasi)

Opportunity (kesempatan)

Capability (kemampuan)

H1

H2

H3

H4