Hellen Octavia. 8105108079.Laporan Praktik Kerja Lapangan (PKL) Pada Seksi Estensifikasi Kantor PelayananPajakPratamaCakungSatu, Jakarta

Timur. Program Studi Pendidikan Ekonomi, Konsentrasi Pendidikan

EkonomiKoperasi, Jurusan Ekonomi dan Administrasi, Fakultas Ekonomi, Universitas Negeri Jakarta, Desember 2013.

Laporan Praktik Kerja Lapangan ini ditulis oleh Praktikan dalam rangka memenuhi salah satupersyaratan mendapatkan gelar Sarjana Pendidikan yang diwajibkan bagi setiap mahasiswa.

Tujuan dilaksanakan PKL adalah membina dan meningkatkan hubungan kerja sama antar pihak UNJ dan pihak lembaga, agar mahasiswa dapat memperoleh keterampilan serta menambah wawasan ilmu pengetahuan dalam bidang Perpajakan. PKL dilaksanakan pada KPP PratamaCakungSatu yang beralamat di Jl. PuloBuaran IV Blok JJ No. 1 KIP, Jakarta Timur, 13940, (021)-46826686.Selama satu bulan dari tanggal 25 Juni 2013 sampai dengan 25 Juli 2013.

Pada masa-masa awal praktek kerja lapangan, praktikan menghadapi kendala untuk beradaptasi dengan para pegawai di lingkungan Kantor Pelayanan Pajak (KPP) Pratama Cakung Satu. Untuk mengatasi kendala tersebut praktikan mencoba untuk lebih sering berinteraksi dan berkomunikasi dengan para pegawai agar suasana kerja menjadi lebih nyaman.

Penulisan laporan ini bertujuan untuk melaporkan kegiatan-kegiatan yang telah dilakukan selama masa Praktek Kerja Lapangan (PKL) dan untuk menganalisis kendala-kendala yang terjadi selama masa tersebut. Selain itu juga untuk memenuhi salah satu syarat akademik untuk mendapatkan gelar Sarjana Pendidikan Universitas Negeri Jakarta jurusan Ekonomi dan Administrasi.

Penulisan laporan ini juga menunjukkan manfaat dari ilmu-ilmu yang telah didapatkan di bangku kuliah sehingga dapat diterapkan dalam dunia kerja secara nyata. Selain itu praktikan juga dapat mengembangkan potensi dalam dirinya sehingga mendapatkan pengalaman yang sangat bermanfaat untuk memasuki dunia kerja kelak.

Dalam laporan ini diterangkan penempatan praktikan pada Kantor Pelayanan Pajak (KPP) Pratama Cakung Satu yang ditempatkan di seksi Ekstensifikasi. Kata Kunci: KPP Pratama Jakarta CakungSatu, Ekonomi, Pajak

iii

iv

Alhamdulillah.Puji syukur penulis panjatkan kepada kehadirat Allah

SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis

dapat menyelesaikan Laporan Praktik Kerja Lapangan ini dengan baik dan

tepat waktu. Laporan ini disusun dengan tujuan untuk memenuhi salah

satu persyaratan mendapatkan Gelar Sarjana Pendidikan pada Fakultas

Ekonomi Universitas Negeri Jakarta serta sebagai suatu bentuk

pertanggungjawaban penulis terhadap kegiatan PKL yang telah

dilaksanakan selama satu bulan. Dari pelaksanaan PKL dapat

disimpulkan bahwa penulis mendapat wawasan serta pengetahuan di

bidang perpajakan yang berguna bagi penulis dalam menghadapi dunia

kerja yang sesungguhnya.

Pada kesempatan ini penulis mengucapkan terimakasih kepada:

1. Pak Ari Saptono, S.Pd. selaku Dosen Pembimbing Laporan

PKL yang telah membantu memberikan saran serta berbagai

perbaikan demi tersusunnya laporan ini dengan baik.

2. Pak Rizaldi Kurniawan Ridwan, selaku Kepala Kantor KPP

Pratama Jakarta Cakung Satu.

3. Pak Irvan, selaku Kasubbag Umum KPP Pratama Jakarta

v

khususnya staf Sub Bagian Umum yang tidak dapat

disebutkan namanya satu per satu yang telah memberika

bantuan dan masukan selama praktikan PKL.

6. Penulis juga mengucapkan terimakasih kepada orangtua

yang tak henti memberikan dukungan, baik secara moril

maupun materiil.

Penulis menyadari bahwa laporan ini masih banyak memiliki

kekurangan, oleh karena itu penulis berharap saran serta kritik yang

membangun dari para pembaca untuk memperbaiki laporan ini.

Akhir kata, penulis berharap agar laporan ini dapat memberikan

manfaat bagi para pembaca. Amin.

Penulis

vi

Halaman

LEMBAR PERSETUJUAN... ii

LEMBAR PENGESAHAN... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR LAMPIRAN... viii

BAB I PENDAHULUAN A. Latar Belakang Praktek Kerja Lapangan... 1

B. Maksud dan Tujuan Praktek Kerja Lapangan... 4

C. KegunaanPraktekKerjaLapangan... 5

D. Tempat Praktek Kerja Lapangan... 6

E. Jadwal Waktu Praktek Kerja Lapangan... 6

BAB II TINJAUAN UMUM TEMPAT PRAKTEK KERJA LAPANGAN A. Sejarah Perusahaan... 8

vii

BAB III PELAKSANAAN PRAKTEK KERJA LAPANGAN

A. Bidang Kerja... 25

B. Pelaksanaan Kerja... 31

C. Kendala Yang Dihadapi... 41

D. Cara Mengatasi Kendala... 42

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan... 46

B. Saran... 47

DAFTAR PUSTAKA 49

LAMPIRAN‐LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang PKL

Universitas Negeri Jakarta (UNJ) sebagai salah satu institusi pendidikan

di Indonesia, terus berupaya untuk dapat menghasilkan mahasiswa yang

berkualitas, mahasiswa yang berkualitas tersebut bukan hanya mahasiswa

yang dapat memiliki pengetahuan serta wawasan luas namun juga mahasiswa

yang dapat menerapkan pengetahuan yang dimilikinya ke dalam bentuk nyata

di dunia kerja sebagai bentuk kontribusi kepada Indonesia sehingga

mahasiswa lulusan UNJ diharapkan dapat membawa citra UNJ menjadi lebih

baik di mata masyarakat.

Perlu adanya pengembagan diri agar lebih kompeten pada bidangnya

masing-masing. Mahasiswa dituntut untuk memiliki kemampuan yang baik

dibidangnya.Guna memenangkan persaingan didunia kerja yang semakin

ketat.Semua itu dapat dikembangkan oleh mahasiswa melalui proses

pembelajaran pada bangku kuliah ataupun melalui buku-buku dan

sebagainya. Akan tetapi, meskipun seseorang berasal dari latar belakang

pendidikan yang tinggi, tetapi jika ia tidak berkompeten dibidangnya dan

tidak memiliki keahlian lain yang dapat menunjang karirnya, maka orang

tersebut akan mengalami kesulitan untuk memasuki dunia kerja. Dalam

rangka pengembangan dan peningkatan kegiatan mahasiswa di masyarakat

mahasiswa, diantaranya kegiatan yang sangat membangun mahasiswa dengan

diadakannya Praktek Kerja Lapangan (PKL).

Kegiatan Praktik Kerja Lapangan (PKL) merupakan bagian dari mata

kuliah yang harus ditempuh sebagai salah satu syarat kelulusan bagi

mahasiswa Fakultas Ekonomi, UNJ. Tujuan kegiatan ini dilaksanakan sebagai

salah satu bentuk pengaplikasian ilmu-ilmu secara teoritis yang telah didapat

selama perkuliahan yang pengimplementasiannya dilakukan dalam kegiatan

PKL tersebut, salah satu ilmu serta teori yang akan diaplikasikan di tempat

PKL sesuai dengan latar belakang pendidikan praktikan adalah menganalisis

sistem perpajakan yang berjalan pada perusahaan/instansi pemerintah.

Kegiatan ini pula diharapkan dapat memupuk disiplin kerja dan

profesionalisme dalam bekerja agar dapat mengenal dunia atau lingkungan

kerja yang diharapkan akan bermanfaat bagi mahasiswa setelah

menyelesaikan perkuliahan.

Pengembangan kemampuan mahasiswa selain dapat dilakukan dengan

memberikan kuliah-kuliah di dalam kelas, juga dapat dilakukan dengan cara

memfasilitasi mahasiswa untuk melakukan praktek kerja yang sesuai dengan

ilmu yang telah diperolehnya di dalam kelas. Untuk itulah diadakan Praktek

Kerja Lapangan (PKL) sebagai sarana bagi mahasiswa untuk dapat

mengembangkan kemampuan dan berlatih untuk menerapkan ilmu-ilmu yang

telah didapatnya di bangku kuliah dalam lingkungan kerja secara nyata.

Praktek Kerja Lapangan (PKL) dilakukan sesuai dengan kebutuhan

konsentrasi setiap mahasiswa. Selain untuk mengembangkan kemampuan

menciptakan suatu kerja sama antara Universitas Negeri Jakarta (UNJ)

dengan instansi swasta ataupun pemerintahan tempat mahasiswa melakukan

praktek. Sehingga nama baik Universitas Negeri Jakarta (UNJ) yang dibawa

oleh praktikan dapat memberi pengaruh positif dengan diterimanya

lulusan-lulusan Universitas negeri jakarta (UNJ) di instansi yang bersangkutan.

B. Maksud dan Tujuan PKL

Maksud yang hendak dicapai dalam kegiatan PKL antara lain adalah

untuk:

1. Mengaplikasikan, menerapkan, dan membandingkan pengetahuan

akademis yang telah didapatkan selama perkuliahan.

2. Menambah wawasan berpikir dan pengetahuan dalam

memecahkan masalah-masalah yang dihadapi dalam dunia kerja.

3. Melatih praktikan untuk bersikap dewasa, mandiri, dan

bertanggung jawab, serta dapat menyesuaikan diri dengan

lingkungan kerja.

4. melaksanakan PKL sesuai dengan ilmu yang diperoleh di bangku

perkuliahan yaitu mengenai bidang perpajakan.

Sedangkan tujuan yang hendak dicapai dalam kegiatan PKL antara lain

bertujuan untuk:

1. Untuk menjalankan kewajiban Praktek Kerja Lapangan (PKL)

yang merupakan mata kuliah prasyarat wajib bagi mahasiswa

Jurusan Ekonomi dan Administrasi Fakultas Ekonomi Universitas

2. Untuk mendapatkan pengalaman kerja sebagai modal sebelum

memasuki dunia kerja yang sebenarnya.

3. Untuk menerapkan pengetahuan akademis yang telah didapatkan,

dengan kontribusi pada instansi, secara jelas dan konsisten, serta

dengan komitmen yang tinggi.

4. Untuk memperoleh data dan informasi tentang KPP Pratama

Cakung Satu yang berguna sebagai bahan pembuatan laporan PKL.

C. Kegunaan PKL

Manfaat yang diperoleh setelah melaksanakan kegiatan PKL diharapkan

dapat berguna:

1. Bagi Mahasiswa

a. Mengetahui dunia kerja yang sesungguhnya serta dapat

bersosialisasi dan berinteraksi dengan karyawan yang telah

berpengalaman di dunia kerja.

b. Mengaplikasikan ilmu yang telah di dapat di bangku kuliah

dengan dunia kerja nyata.

c. Meningkatkan rasa tanggung jawab dan kedisiplinan bagi

praktikan dalam melakukan setiap pekerjaan.

2. Bagi Fakultas Ekonomi

a. Menjalin kerja sama dan mendapatkan umpan balik untuk

menyempurnakan kurikulum yang sesuai dengan kebutuhan

di lingkungan instansi/perusahaan dan tuntuan

konsep link and match dalam meningkatkan kualitas

layanan bagi dunia kerja.

b. Sebagai masukan untuk Program Studi Pendidikan

Ekonomi Konsentrasi Pendidikan Akuntansi dalam rangka

pengembangan program studi.

c. Mengukur seberapa besar peran tenaga pengajar dalam

memberikan materi perkuliahan untuk mahasiswa sesuai

dengan perkembangan yang terjadi di dunia kerja.

3. Bagi Instansi

a. Dapat membantu menyelesaikan pekerjaan sesuai dengan

waktu yang ditargetkan.

b. Dapat menjalin hubungan yang teratur, sehat, dan dinamis

antara instansi dengan lembaga perguruan tinggi, serta

menumbuhkan hubungan kerja sama yang saling

menguntungkan dan bermanfaat.

c. Instansi dapat merekrut mahasiswa apabila instansi

memerlukan tenaga kerja, karena instansi telah melihat

kinerja mahasiswa selama masa Praktek Kerja Lapangan

(PKL) berlangsung.

D. Tempat PKL

Kegiatan Praktik Kerja Lapangan dilaksanakan praktikan di:

nama instansi : KPP Pratama Jakarta Cakung Satu

alamat : Jl. Pulo Buaran IV Blok JJ KIP, Jakarta

no. telp :(021)-5703798

Bagian : Seksi Ekstensifikasi

Praktikan memilih KPP Pratama Jakarta Cakung Satukarena praktikan

ingin mengetahui bagaimana sistem perpajakan yang ada didalam KPP

Pratama Jakarta Cakung Satu tersebut. Disamping itu, praktikan merasa

tertarik untuk mengaplikasikan ilmunya dalam Bidang Ekonomi pada KPP

Pratama Jakarta Cakung Satu.

E. Jadwal Waktu PKL

Kegiatan PKL yang dilaksanakan praktikan terdiri dari tiga tahap,

yaitu:

1. Tahap Persiapan

Pada tahap persiapan dimulai bulan Maret praktikan

mendatangi tempat PKL untuk mencari tahu adanya kemungkinan

praktikan dapat melaksanakan PKL di tempat tersebut. Praktikan

menemui bagian Subbag Umum dari Kantor Pelayanan Pajak

(KPP) Pratama Cakung Satu untuk menanyakan hal mengenai

pelaksanaan PKL.

Setelah menetapkan pilihan dimana tempat praktikan akan

melaksanakan PKL, maka praktikan segera membuat surat

permohonan izin PKL ke BAAK dengan terlebih dahulu meminta

Waktu yang dibutuhkan untuk membuat surat adalah 3

(tiga) hari pada tanggal 22 maret 2013 Psetelah surat tersebut jadi

pada tanggal 25 Maret 2013. Lalu praktikan mengantarkan surat

tersebut ke kantor pusat Direktorat Jenderal Pajak yang beralamat

di Jl. Pulo Buaran IV Blok JJ KIP, Jakarta Timur pada bulan

April.

2. Tahap Pelaksanaan

Kegiatan pada tahap pelaksanaan PKL dilakukan selama 1

(satu) bulan dari tanggal 25 Juni 2013 sampai dengan 25 Juli

2013, Dengan waktu kerja sebanyak 5 (lima) hari dalam seminggu,

yaitu dari hari Senin sampai Jumat. Ketentuan PKL di KPP Pratama

Pulogadung, yaitu:

Masuk Kerja : 07.30 WIB

Istirahat : 12.00 – 13.00 WIB

Istirahat Jumat : 11.30 – 13.00 WIB

Pulang : 17.00 WIB

3. Tahap Penyusunan

Setelah melaksanakan Praktek Kerja Lapangan selama 1

bulan, praktikan memiliki suatu kewajiban kepada Fakultas

Ekonomi untuk memberikan laporan mengenai kegiatan yang

dilaksanakan di tempat praktikan melaksanakan Praktek Kerja

Lapangan.Kegiatan pada tahap penyusunan laporan PKL dimulai

dari tanggal 26 Juli 2013 hingga 10 Desember 2013 dengan

BAB II

TINJAUAN UMUM TEMPAT PKL

A. Sejarah Perusahaan

Sejarah Organisasi Direktorat Jenderal Pajak pada umumnya, mulanya

merupakan perpaduan dari beberapa unit organisasi yaitu :

1. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak

berdasarkan perundang-undangan dan melakukan tugas

pemeriksaan kas Bendaharawan Pemerintah;

2. Jawatan Lelang yang bertugas melakukan pelelangan terhadap

barang-barang sitaan guna pelunasan piutang pajak Negara;

3. Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak

untuk melaksanakan pemeriksaan pajak terhadap pembukuan

Wajib Pajak Badan; dan

4. Jawatan Pajak Hasil Bumi (Direktorat Iuran Pembangunan Daerah

pada Ditjen Moneter) yang bertugas melakukan pungutan pajak

hasil bumi dan pajak atas tanah yang pada tahun 1963 dirubah

menjadi Direktorat Pajak Hasil Bumi dan kemudian pada tahun

1965 berubah lagi menjadi Direktorat Iuran Pembangunan Daerah

(IPEDA).

Dengan keputusan Presiden RI No. 12 tahun 1976 tanggal 27 Maret

1976, Direktorat Ipeda diserahkan dari Direktorat Jenderal Moneter kepada

Undang-undang RI No. 12 tahun 1985 Direktorat IPEDA berganti nama menjadi

Direktorat Pajak Bumi dan Bangunan (PBB).

Demikian juga unit kantor di daerah yang semula bernama Inspeksi

Ipeda diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan Kantor Dinas

Luar Ipeda diganti menjadi Kantor Dinas Luar PBB.

Untuk mengkoordinasikan pelaksanaan tugas di daerah, dibentuk

beberapa kantor Inspektorat Daerah Pajak (ItDa) yaitu di Jakarta dan beberapa

daerah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur.

Inspektorat Daerah ini kemudian menjadi Kanwil Ditjen Pajak (Kantor

Wilayah) seperti yang ada sekarang ini.

1924 – Djawatan Padjak dibawah Departemen Van Financien berdasar

Staatsblad 1924 No. 576 Artikel 3

1942 – Djawatan Padjak dibawah Zaimubu (Djawatan Padjak, Bea

Cukai dan Padjak Hasil Bumi)

1945 – berdasarkan Penetapan Pemerintah No.2/SD Urusan Bea

ditangani Departemen Keuangan Bahagian Padjak

1950 – Djawatan Padjak dibawah Direktur Iuran Negara

1958 – Djawatan Padjak dibawah vertikal langsung Departemen

Keuangan

1964 – Djawatan Padjak berubah menjadi Direktorat Pajak dibawah

pimpinan Menteri Urusan Pendapatan Negara

1965 – Direktorat IPEDA di bawah Ditjen Moneter

1966 – Direktorat Padjak diubah menjadi Direktorat Jenderal Pajak

1983 – Tax Reform I berlakunya Self Assesment

1985 – IPEDA berganti nama menjadi Direktorat PBB

2000 – Tax Reform II

2002 – Modernisasi Birokrasi

Direktorat Jenderal Pajak (DJP) yang merupakan institusi penting

di negara ini dimana saat ini dipercaya mengumpulkan sekitar 80% dari

dana APBN, ternyata mempunyai sejarah panjang sejak sebelum

proklamasi kemerdekaan RI. Sejarah singkat DJP terbagi dalam beberapa

periode sebagai berikut:

1. Pra Proklamasi Kemerdekaan RI

Pada zaman penjajahan Belanda, tugas pemerintahan dalam bidang

moneter dilaksanakan oleh Departemen Van Financien dengan dasar

hukumnya yaitu Staatsblad 1924 Number 576, Artikel 3.

Pada masa penguasaan Jepang, Departemen Van Financien diubah

namanya menjadi Zaimubu. Djawatan-djawatan yang mengurus

penghasilan negara seperti Djawatan Bea Cukai, Djawatan Padjak, serta

Djawatan Padjak Hasil Bumi. Ketiganya digabungkan dan berada di

bawah seorang pimpinan dengan nama Syusekatjo.

2. Periode 1945-1959

Maklumat Menteri Keuangan Nomor 1 Tanggal 5 Oktober 1945

yang menyatakan bahwa seluruh Undang-undang atau peraturan tentang

perbendaharaan Keuangan Negara, pajak, lelang, bea dan cukai,

peraturan yang ada sebelumnya sampai dengan dikeluarkannya peraturan

yang baru dari pemerintah Indonesia.

Sedangkan Penetapan Pemerintah tanggal 7 November 1945 No.

2/S.D. memutuskan bahwa urusan bea ditangani Departemen Keuangan

Bagian Pajak mulai tanggal 1 Nopember 1945 sesuai dengan Putusan

Menteri Keuangan tanggal 31 Oktober 1945 No. B.01/1. Akhir tahun 1951

Kementerian Keuangan mengadakan perubahan dimana Djawatan Padjak,

Djawatan Bea dan Cukai dan Djawatan Padjak Bumi berada dibawah

koordinasi Direktur Iuran Negara

.

3. Periode 1960-1994

Tahun 1964 Djawatan Padjak diubah menjadi Direktorat Pajak

yang berada dibawah pimpinan Pembantu Menteri Urusan Pendapatan

Negara. Kemudian pada tahun 1966 berdasarkan Keputusan Presidium

Kabinet No. 75/U/KEP/11/1966 tentang Struktur Organisasi dan

Pembagian Tugas Departemen-Departemen, Direktorat Padjak diubah

menjadi Direktorat Djenderal Padjak yang membawahi Sekretariat

Direktorat Djenderal, Direktorat Padjak Langsung, Direktorat Padjak

Tidak Langsung, Direktorat Perentjanaan dan Pengusutan,dan Direktorat

Pembinaan Wilayah.

Sesuai dengan keputusan Menteri Keuangan No. KMK-

443/KMK.01/2001 tanggal 23 Juli 2001 mengenai organisasi dan tata

kerja Kanwil DJP, KPP, KPPBB, Karikpa, dan KP4, kantor-kantor

Kanwil DJP Jakarta Raya III. Pada tahun 2003 terjadi perubahan struktur

organisasi, sehingga kanwil DJP Jakarta Raya III dipecah menjadi 2 (dua)

yaitu menjadi Kanwil DJP Jakarta III yang membawahi kantor-kantor di

wilayah Jakarta Selatan dan Kanwil DJP Jakarta IV yang membawahi

kantor-kantor di wilayah DJP Jakarta Timur.

Setelah ditetapkannya sistem administrasi modern, Kanwil DJP

Jakarta IV brubah menjadi Kanwil DJP Jakarta Timur, sesuai dengan

Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tanggal 22

Desember 2006 tentang Organisasi dan Tata kerja Instansi Vertikal.

KPP PratamaCakungSatumembawahitigakelurahan di

dalamsatukecamatancakung, yaitu:

1. Jatinegara

2. Penggilingan

VISI dan MISI Direktorat Jenderal Pajak Kantor Pelayanan Pajak Pratama(KPP) Cakung Satu

VISI:

Menjadi model pelayanan masyarakat yang menyelenggarakan

sistem dan manajemen perpajakan yang dipercaya dan di banggakan oleh

masyarakat.

MISI:

FISKAL : Menghimpun penerimaan dalam negeri dari sektor pajak yang mampumenunjang kemandirian

pembiayaan pemerintah berdasarkan Undang-Undang

Pepajakan dengan tingkat efektifitas dan efisiensi

yang tinggi.

EKONOMI : Mendukung kebijaksanaan pemerintah dalam mengatasi permasalahanekonomi bangsa dengan

kebijakan minimazing distortion.

POLITIK : Mendukung proses demokratisasi.

KELEMBAGAAN :Senantiasa memperbaharui diri selaras dengan aspirasi masyarakat danteknokrasi

perpajakan serta administrasi perpajakan

B. Struktur Organisasi

Dalamsuatuorganisasi, badanusaha,

ataupuninstansimembutuhkanadanyastrukturorganisasi.StrukturOrganisasiadalahS

uatususunandanhubunganantaratiapbagiansecaraposisi yang

adapadaperusahaaandalammenjalinkegiatanoperasionaluntukmencapaitujuan.Stru

kturorganisasi adalahbagaimanapekerjaandibagi, dikelompokkan,

dandikoordinasikansecara formal.1Strukturorganisasi di DirektoratJenderalPajak

Kantor PelayananPajak (KPP)

PratamaCakungSatusudahmenerapkanstrukturorganisasi yang

berdasarkanfungsidanspesialisasi, memilikiSumberDayaManusia yang kompeten,

saranakantor yang memadai, dantatakerja yang transparan.

Dan sesuai dengan Lampiran : I-11 Keputusan Menteri Keuangan RI Nomor

535/KM.1/2001 tanggal 14 November 2001 tentang Susunan dan Tugas

Koordinator Pelaksana Dilingkungan Direktorat Jenderal Pajak, Struktur

organisasi Direktorat Jenderal Pajak Kantor Pelayanan Pajak Pratama(KPP)

Cakung Satu adalah sebagai berikut :

1

KPP Pratama Cakung Satu.SaatiniKepala Kantor di KPP

PratamaCakungSatudijabatolehRizaldiKurniawanRidwan.

2. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas melakukan urusan

kepegawaian, keuangan, tata usaha dan rumah tangga.

Tugas Kepala Sub Bagian Umum :

1. Pelaksanaan tugas di bidang administrasi penerimaan dan

pengiriman surat-surat serta pelaksanaan tugas bendaharawan.

2. Mendistribusikan surat-surat masuk kepada seksi yang

bersangkutan dan pengiriman surat-surat keluar kepada instansi

terkait.

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas

bendaharawan rutin.

4. Memberi nasehat dan menegakkan disiplin pegawai bawahan

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai bawahan.

Sub BagianUmumdiketuaiolehIrvan RY,

sedangkanKasiSekretariatdijabatoleh Nelly Lynce.

3. Seksi Pengolahan Data dan Informasi perpajakan (PDI) Tugas Seksi PDI :

a. Melakukan pengumpulan, pencarian, dan pengolahan data

perpajakan

c. Perekaman dokumen perpajakan

d. Urusan tata usaha penerimaan perpajakan.

e. Pengalokasian pajak bumi dan bangunan (PBB) dan Bea

perolehan hak atas tanah dan bangunan (BPHTB)

f. Pelayanan dukungan teknis komputer

g. Pemantauan aplikasi e-SPT dan e-Filling

h. Pelaksanaan i-SISMIOP dan SIG serta penyiapan laporan kinerja.

KepalaSeksi (Kasi) PDI dijabatolehHoslinda.

4. Seksi Penagihan

Tugas seksi penagihan :

a. Melakukan urusan penatausahaan piutang pajak & memproses

permohonan pengangsuran pajak

b. Pengangsuran atau penundaan pembayaran pajak

c. Penagihan aktif

d. Mengusulkan penghapusan piutang pajak

e. Penyimpanan dokumen - dokumen penagihan

Jurusita Pajak :

Jurusita pajak adalah pelaksana pada KPP yang telah mendapat

Tugas Jurusita Pajak :

Melaksanakan Surat Perintah Penagihan Seketika Dan Sekaligus

(SPPSS)

1) Memberitahukan Surat Paksa (SP)

2) Melaksanakan penyitaan barang penanggung pajak

berdasarkan Surat Perintah Melaksanakan Penyitaan

(SPMP)

3) Melaksanakan penyanderaan berdasarkan surat perintah

penyanderaan.

4) Jurusita pajak dalam melaksanakan tugasnya harus

dilengkapi dengan kartu tanda pengenal dan

memperlihatkan kepada penanggung pajak.

KepalaSeksi (Kasi) PenagihandijabatolehDaniMeisa.

5. Seksi pengawasan dan Konsultasi ( Waskon ) Tugas Seksi Waskon :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan dari

wajib pajak terdaftar

b. Memberikan bimbingan / himbauan kepada wajib pajak dan

konsultasi tekhnis perpajakan

c. Penyusunan profil wajib pajak

d. Menganalisis kinerja wajib pajak

e. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

SeksiWaskon di KPP

PratamaCakungSatudibagimenjadiempat.SeksiWaskon I yang

diketuaiolehWawanHendratno, SeksiWaskon II yang

diketuaiolehAgusSyaifudin, SeksiWaskon III yang diketuaioleh Ronald

Sinaga, dan yang terakhirSeksiWaskon IV yang

diketuaiolehMusliminMapellawa.

Dalam organisasi Kantor Pelayanan Pajak (KPP) Pratama terdapat

jabatan Account Representative (Staff Pendukung Pelayanan) yang berada dibawah pengawasan dan bimbingan Kepala Seksi Pengawasan dan

Konsultasi.

Account Representative (AR) merupakan Petugas di Kantor Pajak, yang memantau keadaan wajib pajak sebagai penghubung dan tempat

konsultasi antara Wajib Pajak dengan Kantor Pelayanan Pajak.

Keberadaan Account representative (AR) merupakan bentuk peningkatan pelayanan kepada wajib pajak. Wajib pajak akan dilayani oleh Account Representative (AR) yang telah ditunjuk sehingga akan terjalin keterbukaan.

Account Representative (AR) berkewajiban melaksanakan pengawasan kepatuhan kewajiban perpajakan, melaksanakan bimbingan

dan melaksanakan himbauan kepada

Tugas Account Representative (AR) :

a. Melayani penyelesaian permohonan restitusi PPN.

b. Melayani penerbitan suat perintah membayar kelebihan pajak

c. Melayani penyelesaian permohonan legalisasi ijin prinsip

pembebasan PPh pasal 22 impor.

d. Melayani penyelesaian surat keterangan bebas (SKB) pemungutan

PPh pasal 22 impor .

Jangka waktu penyelesaian :

a. 2 bulan sejak saat diterimanya permohonan secara lengkap

b. 4 bulan sejak saat diterimanya permohonan secara lengkap.

c. 12 bulan sejak saat permohonan diterima secara lengkap.

d. 3 minggu sejak SKPLB diterbitkan atau 3 minggu sejak

permohonan diterima secara lengkap.

e. 3 minggu sejak surat permohonan diterima secara lengkap.

f. 5 hari kerja sejak surat permohonan diterima secara lengkap.

6. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi :

a. Melakukan pengamatan dan penggalian potensi perpajakan.

SuratEdaranDirekturJenderalPajakNomor SE.06/PJ.9/2001

tanggal 11 Juli 2001

mengenaipelaksanaanekstensifikasiWajibPajakdanintensifkasipaja

k.

PeraturanDirekturJenderalPajakNomor PER-16/PJ/2007

tanggal 25 Januari 2007

tentangPemberianNomorPokokWajibPajak Orang Pribadi yang

PemegangSahamatauPemilikdanPegawaimelaluiPemberiKerjaatau

BendaharawanPemerintah, termasukKegiatanMulti Level

Marketing, Pemasokdansejenisnya. b. Pendataan objek dan subjek pajak.

PeraturanDirekturJenderalPajakNomor PER175/PJ./2006

tanggal 19 Desember 2006 tentang Tata Cara Pemutakhiran Data

ObyekPajakdanEkstensifikasiWajibPajak Orang Pribadimelalui

yang melakukanKegiatan Usaha dan/atauMemilikiTempat Usaha

di TempatPerdagangandan/atauPertokoan.

c. Penilaian objek pajak dalam rangka ekstensifikasi.

Ekstensifikasi wajib pajak berguna untuk menambah

jumlah wajib pajak terdaftar dan perluasan objek pajak dalam

administrasai DJP. Sedangkan intensifikasi pajak berguna untuk

mengoptimalkan penerimaan pajak dari Wajib Pajak yang telah

terdaftar, ataupun Wajib Pajak baru dari hasil kegiatan

ekstensifikasi Wajib Pajak.

Di dalamSeksi EkstensifikasiterdapatKepalaSeksi (Kasi) dan

Petugas Seksi Ekstens di manapraktikan di tempatkan.KepalaSeksi (Kasi)

EkstensifikasidijabatolehRiyadiHari Prasetya.

7. SeksiPemeriksaandanKepatuhanInternal

TugasSeksiPemeriksaan:

a. Melakukanpenyusunanrencanapemeriksaan.

c. PenerbitandanpenyaluranSuratPerintahPemeriksaanPajaksertaad

ministrasipemeriksaanperpajakanlainnya.

KepalaSeksi (Kasi) PemeriksaandijabatolehSuryawan.

8. Seksi Pelayanan

Tugas Seksi Pelayanan :

a. Menetapkan penerbitan produk hukum perpajakan

b. Mengadministrasikan dokumen dan berkas perpajakan

c. Menerima dan mengolah surat pemberitahuan serta penerimaan

surat lainnya

d. Memberikan penyuluhan perpajakan

e. Melaksanakan registrasi wajib pajak

f. Melakukan kerja sama perpajakan

9. Kelompok Jabatan Fungsional

Mempunyaitugasmelakukankegiatansesuaidenganjabatanfungsiona

lmasing-masingberdasarkanperaturanperundang-sundangan yang

berlaku.KelompokjabatanFungsionalterdiridarisejumlahjabatanfungsional

yang terbagidalamberbagaikelompoksesuaidenganbidangkeahliannya

yang dikoordinasikanolehpejabatfungsional senior yang ditunjukKepala

Kantor Wilayah DJP Jakarta I atauKepala KPP Pratama Jakarta

C. Kegiatan Umum Perusahaan

Secara umum kegiatan yang dilakukan di Direktorat Jenderal Pajak

Kantor Pelayanan Pajak Pratama(KPP) Cakung Satu, adalah:

1. Pengumpulan dan pengolahan data, penyajian informasi perpajakan,

pengamatan perpajakan dan ekstensifikasi Wajib Pajak.

2. Penelitian dan penatausahaan Surat Pemberitahuan Tahunan, Surat

Pemberitahuan Masa serta berkas Wajib Pajak.

3. Pengawasan pembayaran masa Pajak Penghasilan, Pajak Pertambahan

Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung

lainnya.

4. Penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian

restitusi Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan

atas Barang Mewah dan Pajak Tidak Langsung lainnya.

5. Pemeriksaan sederhana dan penerapan sanksi perpajakan.

6. Penerbitan Surat Ketetapan Pajak.

7. Pembetulan Surat Ketetapan Pajak.

8. Pengurangan sanksi pajak.

9. Penyuluhan dan konsultasi perpajakan.

25

A. Bidang Pekerjaan

SelamamelaksanakanPraktekKerjaLapangan (PKL) di DirektoratJenderalPajak

Kantor Pelayanan Pajak Pratama wilayahCakungSatupraktikanditempatkan pada

Seksi Ekstensifikasi.

Dalam istilah perpajakan di Indonesia, Ekstensifikasi adalah kegiatan yang

dilakukan untuk memberikan Nomor Pokok Wajib Pajak (NPWP) kepada Wajib

Pajak Orang Pribadi yang berstatus sebagai pengurus, komisaris, pemegang

saham/pemilik dan pegawai, maupun Wajib Pajak Orang Pribadi yang melakukan

kegiatan usaha dan/atau memiliki tempat usaha di pusat perdagangan dan/atau

pertokoan.2

Kegiatan Ekstensifikasi ini dilaksanakan oleh Kantor Pelayanan Pajak

Pratama melalui Seksi Ekstensifikasi Perpajakan.

Dasar Peraturannya adalah :

a. Per-16/PJ/2007 tentang Pemberian Nomor Pokok Wajib Pajak Orang

Pribadi yang berstatus sebagai pengurus, komisaris, pemegang

saham/pemilik dan pegawai melalui pemberi kerja/bendaharawan

pemerintah.

2

b. Per-116/PJ/2007 tentang Ekstensifikasi Wajib Pajak Orang Pribadi melalui

Pendataan Objek Pajak Bumi dan Bangunan, sebagaimana telah diubah

melalui Per-32/PJ/2008.

c. Per-35/PJ/2008 tentang Kewajiban Pemilikan Nomor Pojok Wajib Pajak

dalam rangka pengalihan hak atas tanah dan/atau bangunan.3

Dari peraturan diatas, pegawai seksi ektensifikasi bekerja berdasarkan peraturan

perundang-undangan tersebut, singkatnya yaitu mencari potensi wajib pajak,

mendata, dan melakukan perluasan potensi dari wajib pajak

Adapunbidangkerja yang dilakukanpadaSeksi Ekstensifikasiadalah:

1. Tugas pokok :

a. Melakukanpengamatandanpenggalianpotensiperpajakan

PeraturanDirekturJenderalPajakNomor PER-16/PJ/2007

tanggal 25 Januari 2007

tentangPemberianNomorPokokWajibPajak Orang Pribadi yang

BerstatussebagaiPengurus, Komisaris,

PemegangSahamatauPemilikdanPegawaimelaluiPemberiKerjaata

uBendaharawanPemerintah, termasukKegiatanMulti Level

lisasiperpajakan.Denganpengelolaperkantoran, KPP

bisamencaritahukemungkinanadanyapotensiWajibPajakbaru di

kantor-kantortersebut.

SeksiEkstensifikasimelakukancanvassing (penyisiran), sosialisasiperpajakankemasyarakat.Canvassingadalahkegiatanpenyi

siran yang dilakukan di

pusatperdaganganataupertokoangunamencariWajibPajak yang

belumterdaftar.5

Pencarian potensi wajib pajak dapat dilakukan oleh seksi

ekstensifikasi disekolah, perusahaan industri, instansi

kepemerintahaan, pasar, dan masyarakat melalui kantor kelurahan

setempat. Bentuk sosialisasi yang dilakukan yakni :

1) Disekolah, dilakukan sosialisasi berupa seminar

terhadap petinggi sekolah seperti ketua yayasan atau

kepala sekolah, wakil kepala sekolah, staf TU,

guru-guru dan perwakilan orang tua murid. Seminar

disekolah dilakukan pada saat dana BOS masuk ke

sekolah tersebut, hal ini agar pihak sekolah

mengetahui bahwa adanya aspek perpajakan dalam

penggunaan dana BOS.

2) Perusahaan, dilakukan sosialisasi berupa seminar

terhadap petinggi perusahaan dan karyawan baru

5

maupun lama. Sosialisasinya berupa seminar pada

saat perekrutan karyawan baru, isi seminar

menyampaikan bahwa penghasilan yang diperoleh

diharapkan sudah terpotong pajak untuk

pembangunan negara.

3) Masyarakat, sosialisasi dilakukan di kantor

kelurahan setempat, dimasyarakat inilah yang

sangat kurang sekali informasi tentang perpajakan,

disini masyarakat yang berpotensi wajib pajak di

wajibkan mempunyai NPWP, banyak masyarakat

yang enggan memiliki NPWP, dikarnakan takut

membayar pajaknyanya besar, maka dari itu

dilakukan penyuluhan agar masyarakat cerdas

dalam memahami pajak, dalam pembayaran pajak

dilakukan sangatlah terbuka dan transparan, dan

selain itu bila memang tidak berpenghasilan maka

pajak yang diperoleh adalah nihil, dan pemilikan

NPWP untuk masyarakat biasanya untuk

mempermudah KMS (kegiatan membangun sendiri)

bila ada KMS maka wajib pajak tersebut harus

mempunyai NPWP, bila sudah dihimbau tetapi

tidak juga memiliki NPWP, maka wajib pajak

b. Pendataanobjekdansubjekpajak

Pendataan objek dan subjek pajak dilakukan di kantor pajak

dengan memasukan data secara online dan saring kembali data

tersebut untuk dilakukan penghimbauan pembuatan NPWP.

Pembuatan NPWP bisa dilakukan sendiri oleh wajib pajak dimana

pun berada secara online, meskipun tidak semua wajib pajak ingin

membuat NPWP sendiri. Maka seksi ekstensifikasi yang bertugas

membuat NPWP setelah selesai melakukan pengamatan.

Sesuai dengan Per-35/PJ/2008 tentang Kewajiban

Pemilikan Nomor Pojok Wajib Pajak dalam rangka pengalihan

hak atas tanah dan/atau bangunan.6

Banyak manfaat yang diperoleh dari pemilikan NPWP

yaitu, mempermudahuntukpengajuankredit,

memudahkanuntukmelakukantransaksisesuaibatasjumlah yang

ditentukan,

mendapatdispensasiapabilaandaakanmelakukanperjalanankeluarne

geri.

c. Penilaianobjekpajakdalamrangkaekstensifikasi.

Ekstensifikasiwajibpajakbergunauntukmenambahjumlahwa

jibpajakterdaftardanperluasanobjekpajakdalamadministrasai DJP.

6

Per-116/PJ/2007 tentang Ekstensifikasi Wajib Pajak Orang

Pribadi melalui Pendataan Objek Pajak Bumi dan Bangunan,

sebagaimana telah diubah melalui Per-32/PJ/2008.7

Penilaian objek pajak dalam rangka ekstensifikasi ini

berbeda dengan yang dilakukan Pemerintah Daerah dalam

menghitung besarnya pajak bumi dan bangungan (PBB) yang harus

dibayar oleh wajib pajak. Dapat diketahui untuk perihal tentang

PBB sudah tidak merupakan tanggung jawab Kantor Pajak. PBB

sudah merupakan anggaran otonomi daerah. Penilaian yang

dilakukan seksi ekstensifikasi iyalah dimana penghasilan wajib

pajak yang sudah terdaftar mengalami peningkatan penghasilan

tetapi data menunjukan tidak adanya peningkatan. Maka data wajib

pajak yang memiliki masalah demikian datanya direvisi atau

diperbaharui sesuai keadaan terbaru.

2. Tugastambahan:

a. Sensus Pajak

Dalam perpajakan ada kegiatan pendataan wajib pajak

secara masal yang di jadwalkan setiap tahunnya oleh Direktorat

Jendral Pajak yaitu Sensus Pajak. Sensus Pajak merupakan proyek

untuk Seksi Ekstensifikasi. Diluar proyek sensus pajak, tugas

utama seksi ini adalah mencari potensi-potensi wajib pajak dalam

perpajakan. Sensus pajak ini ada deadline dan target yang harus

7

dipenuhi dalam waktu yang singkat untuk pendataan wajib pajak.

Biasanya sensus pajak dilakukan pada bulan September sampai

bulan November. Sensus pajak ini sasarannya adalah wajib pajak

pribadi dan wajib pajak perusahaan.

b. Pembayaran SPT tahunan

Pembayaran SPT tahunan dilakukan pada bulan maret,

banyak wajib pajak pribadi atau perusahaan datang ke kantor

pajak. Hal ini membuat suasana kantor tidak kondusif.

Pembayaran SPT ini dilakukan oleh seksi pelayanan, tetapi karna

ada batasan waktu dan tempat maka seksi ekstensifikasi turut

membantu dan melayani wajib pajak yang ingin membayar SPT

tahunan.

B. Pelaksanaan PKL

Praktikanmelaksanakanpraktekkerjalapanganselamasatubulan.Terhitungseja

ktanggal25Juni sampaidengan25Juli 2011.Kegiatan PKL

inidilakukansesuaiharikerja yang berlaku di KPP

PratamaCakungSatuyaituhariSeninhinggaJumat, denganwaktukerjapukul

08.00-17.00 WIB.

Praktikan diberi tugas untuk mendata objek dan subjek pajak yang di amati

oleh pegawai pajak di seksi ekstensifikasi. Praktikan mempelajari bagaimana cara

mendata dari hasil pengamatan yang dilakukan pegawai pajak pada saat di

yang disebut perekaman data wajib pajak. Menginput semua identitas dan hasil

pengamatan secara online dari Formulir Identitas Sensus (FIS). Praktikan diberi

500lembar FIS dari hasil pendataan sensus pajak 2012. Praktikan melalukakan

verifikasi data yang ditulskan oleh wajib pajak dilembar FIS.Berikut catatan

harian kerja praktikan pada saat pengimputan FIS di situs online BOSPN.

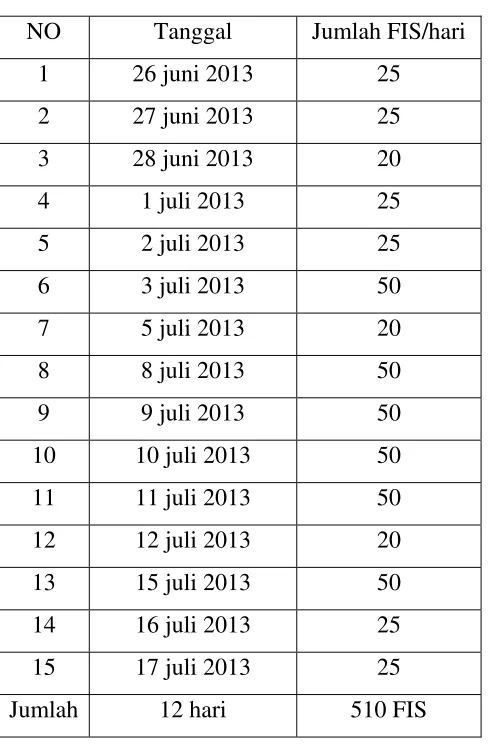

Tabel III.1 Penginputan FIS/hari

Data diolah oleh penulis

Pada tabel III.1 seperti diatas menggambarkan kegiatan paktikan bekerja,

penginputan dilakukan setiap hari sejumlah 500FIS. Seksi ekstensifikasi diberi

2000 lembar FIS yang harus dikerjakan sebelum libur hari raya idul fitri, kurang

NO Tanggal Jumlah FIS/hari

lebih target yang diberikan kepala kantor pada seksi ektensifikasi hanya satu

bulan. Ada 3 pegawai yang terdapat dibawah perintah kepala seksi ektensifikasi,

masing-masing juga diberikan 500lembar FIS per pegawai. Kami kerja saling

membantu dan cukup santai. Bahkan praktikan bisa mengerjakan 510lembar FIS,

praktikan turut membantu kerja pegawai yang lain untuk membantu sosialisasi

agar suasana kerja lebih nyaman dengan para pegawai pegawai.

Tidak hanya sekedar menginput FIS kesitus BOSPN, tetapi praktikan juga

harus

mempelajari

identitas

wajib pajak.

berikut

penjelasan dari

Gamba

r III.1

FIS

SPN

2013

Gambar III.2 FIS SPN 2012 hal.2

Pada gambar III.1 dan gambar III.2 nampak pengisian lembar FIS SPN

2013 yang berisi identitas wajib pajak. Pada gampar III.1 praktikan mengecek

apakah nomor objek pajak (NOP) yang diisi wajib pajak diisi atau tidak, lalu

praktikan juga mengecek apakah wajib pajak mempunyai NPWP atau tidak.

Dilembar kedua pada gambar III.2 praktikan memperhatikan identitas lainnya

seperti wajib pajak sudah menikah atau belum dan mempunyai tanggungan anak

atao saudara atau tidak, lalu praktikan memprhatikan pekerjaan dan pendapatan

kotor wajib pajak. setelah itu praktikan memntukan apakah wajib pajak itu berada

>PTKP atau <PTKP.

Disini ilmu praktikan pada saat mata kuliah perpajakan sangatlah perberan

dimana praktikan menghitung penghasilan tidak kena pajak (PTKP) dengan

rumus dan perhitungan yang sudah dipelajari dan penentuan tarif pajak yang

sudah diperbaharui setiap tahunnya. Berikut pembaharuan tarif untuk menghitung

penghasilan tidak kena pajak :

Penghasilan Tidak Kena Pajak (PTKP) adalah pengurangan

terhadap penghasilan bruto orang pribadi atau perseorangan sebagai wajib

pajak dalam negeri dalam menghitungpenghasilan kena pajak yang

menjadi objek pajak penghasilan yang harus dibayar wajib

Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan

Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan.

PerubahanterbarumengenaitarifPajakPenghasilanTidakKenaPajaksesuaide

ngan PMK-162/PMK.011/2012 terhitung 1 Januari 2013 berlaku.Besarnya

PTKP tersebut adalah:

1) Rp 24.300.000,00 (lima belas juta delapan ratus empat puluh ribu

rupiah) untuk diri Wajib Pajak orang pribadi;

2) Rp 2.025.000,00 (satu juta tiga ratus dua puluh ribu rupiah)

tambahan untuk Wajib Pajak yang kawin;

3) Rp 24.300.000,00 (lima belas juta delapan ratus empat puluh ribu

rupiah) tambahan untuk seorang isteri yang penghasilannya

digabung dengan penghasilan suami.

4) Rp 2.025.000,00 (satu juta tiga ratus dua puluh ribu rupiah)

tambahan untuk setiap anggota keluarga sedarah dan keluarga

semenda dalam garis keturunan lurus serta anak angkat, yang

menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang

untuk setiap keluarga.

Besaran PTKP menurut Undang-Undang Nomor 36 Tahun 2008 ini

berlaku mulai 1 Januari 2009.8

8

Dikarnakan untuk megefesienkan waktu bekerja ada peraturan dari kantor

pajak yaitu pentuan <PTKP dan >PTKP itu ditetapkan dengan gaji diatas

Rp2.050.000,-. Bila wajib pajak tersebut diatas mempunyai gaji sebesar

Rp3.000.000,- dan tidak mempunyai NPWP maka wajib pajak tersebut

dihimbaukan untuk membuat dan memiliki NPWP.

Data wajib pajak yang sudah diamati lalu dilakukan proses pendataan yang

disebut perekaman data wajib pajak. menginput semua identitas dan hasil

pengamatan secara online yaitu di situs Back Office Sensus Pajak Nasional

(BOSPN) yang merupakan aplikasi penyimpanan data wajib pajak dari hasil

sensus.

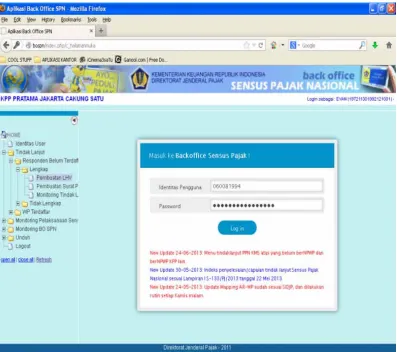

Di situs BOSPN ini terdapat username dan password yang harus

dimasukan ketika login. Username dan password ini bersifat rahasia, setiap

pegawai dikantor pajak mempunyai username dan password yang berbeda-beda

dan bersifat peribadi dan rahasia. Disini praktikan dipercaya untuk menggunakan

username dan password salah satu pegawai seksi ekstensifikasi dengan syarat

tidak menyebar luaskan ke publik dan menjaga kerahasiaan data wajib pajak yang

Gambar III.3 login BOSPN

Pada gambar III.3 terdapat perintah masukan username dan password,

maka praktikan login dengan menggunakan username dan password yang dimiliki

pegawai seksi ekstensifikasi. Setelah berhasil login akan terdapat keterangan pada

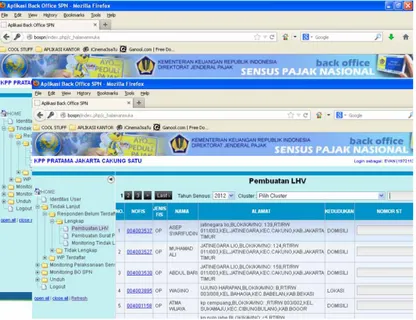

Gambar III.4 Pembuatan LHV

Pada gambar III.4 terdapat halaman muka yang berisi pembutan lembaran

himbauan verivikasi (LHV), yang dimaksudkan yaitu mebuatan lembar himbauan

yang sudah diverifikasi. Jadi data yang ada di FIS SPN 2012, yang sudah amati

tadi diseleksi wajib pajak nama saja yang tergolong diatas PTKP tetapi tidak

mempunyai NPWP, diaplikasi inilah mebuatan surat himbauan yang ditujukan

pada wajib pajak yang bersangkutan. Bila wajib pajak dibawah PTKP dan tidak

mempunyai NPWP maka tidak ada himbauaan untuk pembuatan NPWP tetapi

diidentifikasi kembali data wajib pajaknya.

Dalam pengisian formulir sensus pajak banyak wajib pajak yang sudah

mempunyai NPWP tidak mencantumkan no NPWPnya. Guna mengantisipasi

yang tidak lengkap di situs resmi sangat rahasia milik Direktorat Jendral Pajak

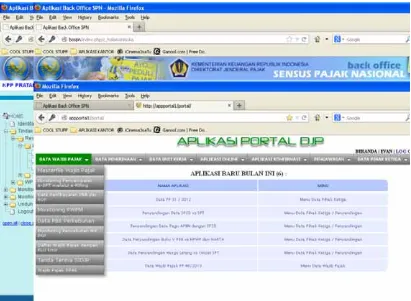

(DJP) yakni PORTAL. Berikut situs aplikasi PORTAL tersebut :

Gambar III.5 login PORTAL

Sama seperti BOSPN situs ini juga meminta username dan password untuk

login, dan praktikan penggunakan username dan password yang bersifat rahasia

milik pegawai seksi ekstensifikasi. Setelah berhasil login akan muncul tampilan

Gambar III.6 Aplikasi PORTAL DJP

Praktikan melihat data dari lembar formulir identitas sensus sensus pajak

nasional (FIS SPN), lalu mengamati kelengkapan data yang ditulis wajib pajak.

Praktikan mengecek data wajib pajak di PORTAL pada gambar III.6, PORTAL

adalah situs online berupa aplikasi yang dimiliki DJP untuk menyimpan data

wajib pajak, lalu praktikan ditugaskan untuk mengecek valid atau tidaknya data

wajib pajak. dengan mengeklik toolbar data wajib pajak pada menu aplikasi

PORTAL DJP. Setelah itu klik daftar wajib pajak, lalu cari wajib pajak

berdasarkan nama, tanggal lahir, atau no NPWP, maka akan keluar data lengkap

wajib pajak yang dicari.

Praktikan selain bekerja menginput data FIS SPN 2012, prktikan juga

NPWP dengan wajib pajaknya tersebut datang langsung ke kantor pajak dengan

membawa fotocopy KTP.

Pada saat proses pembuatan NPWP wajib pajak melampirkan fotocopy

KTP untuk pengisian identitas. Pengisian kodepos pada alamat rumah sangat

harus dicantumkan, tak banyak wajib pajak yang tidak mencantumkan kodepos,

maka praktikan membantu mencari kodepos berdasarkan kelurahan dan

kecamatan di wajib pajak berada melalui situs resmi kodepos indonesia.

KegiatanekstensifikasiWajibPajaktercapaiapabilajumlahwajibpajaktedaftar

mengalamipeningkatan,

dankegiatanintensifikasipajaktercapaitargetnyaapabilajumlahpenerimaanpajakmen

ingkatdariWajibPajak yang telahterdaftar.SeksiWaskondanSeksiEkstensifikasi di

KPP PratamaCakung Satutelahcukupberhasildalammencapai target tersebut,

karenajumlahWajibPajakbarudanjumlahpenerimaanpajakterusmeningkat. Namun

KPP akanlebihberkerjakeraslagiuntukmenetapkan target yang lebihtinggi agar

C. Kendala yang dihadapi

Adapun kendala yang dihadapi seksi ektensifikasi dalam menjalankan

kegiatan ekstensifikasi perpajakan, yaitu :

1. Kurangnyakesadaranmasyarakat, yang telahmaupun yang

belummenjadiWajib Pajakdalammenjalankankewajibannya

diperpajakan

2. Kurangnyakerjasamadenganpihakluar

DalammelaksanakanPraktikKerjaLapangan (PKL),

Praktikanmenghadapikendala-kendaladalammelaksanakanpekerjaan, antara lain:

1. Saat memulai praktek kerja lapangan praktikan merasa kurang dapat

beradaptasi dengan para pegawai yang ada di SeksiEkstensifikasi KPP

PratamaCakungSatu.

2. Pada saat pendataan banyak sekali data identitas wajib pajak yang

tidak lengkap, sulit dimengerti, dan tidak valid.

3. Pendaftaran pembuatan NPWP secara online dikantor sering sekali

terhambat dikarnakan koneksi internet yang suka mengalami trouble.

Dan identitas wajib pajak yang tidak lengkap atau tidak terbaca dapat

D. Cara Mengatasi Kendala

Untuk menghadapi kendala-kendala tersebut, carapegawai seksi

ekstensifikasi untuk mengatasinya yaitu :

1. Kurangya kesadaran masyarakat akan pajak dapat

disosialisakan dan di beri arahan tentang pengertian pajak

menurut Prof. Dr. Rochmat Soemitro, SH., yaitu:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar p engeluaran umum”.9

Pajak adalah iuran masyarakat kepada negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan umum (Undang-Undang) dengan

tidak mendapat prestasi kembali yang langsung dapat ditunjuk

dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas negara untuk

menyelenggarakan pemerintahan.Dari Pengertian Pajak

tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur

sebagai berikut:

a. Pembayaran pajak harus berdasarkan undang-undang

serta aturan pelaksanaannya

b. Sifatnya dapat dipaksakan. Hal ini berarti pelanggaran atas

aturan perpajakan akan berakibat adanya sanksi

9

c. Tidak ada kontra prestasi atau jasa timbal dari negara yang

dapat dirasakan langsung oleh pembayar pajak

d. Pemungutan pajak dilakukan oleh negara baik pusat

maupun daerah (tidak boleh dilakukan oleh swasta yang

orientasinya adalah keuntungan)

e. Pajak digunakan untuk membiayai

pengeluaran-pengeluaran pemerintah (rutin dan pembangunan) bagi

kepentingan umum.

Dengan diberikannya pengertian dasar tentang pajak

ini masyarakat akan mudah memahami tentang wajibnya

membayar pajak, dan menjadi wajib pajak yang koorperatif.

2. Dalam kegiatan ekstensifikasi sangat dibutuhkan kerjasama

dalam pengambilan data wajib pajak seperti dari Pemda atau

perusahaan, maka pegawai ekstensifikasi memberi penyuluhan

atau pendekatan secara persuasif agar pihak luar tersebut mau

membantu memberikan data wajib pajak tersebut.

Berikut cara yang digunakanPraktikanuntukmengatasi kendala,

adalahsebagaiberikut:

1. Praktikan mencoba beradaptasi dengan para pegawai di dalam KPP

Pratama Jakarta Cakung Satu dengan cara bertanya maupun

berbincang-bincang, dan praktikan menganggap mereka adalah orang yang

berpengalaman yang dapat membimbing praktikan dalam pelaksanaan

2. Bila mendapatkan data wajib pajak yang tidak lengkap, sulit dimengerti

dan tidak valid, praktikan melakuakan pengecekan di BOSPN dan Portal

melalu online.

3. Menurut Per-16/PJ/2007 tentang Pemberian Nomor Pokok Wajib Pajak

Orang Pribadi yang berstatus sebagai pengurus, komisaris, pemegang

saham/pemilik dan pegawai melalui pemberi kerja/bendaharawan

pemerintah.10 Maka diperaturan tersebut juga menjabarkan pembuatan

NPWP bisa dilakuakan datang langsung ke kantor pajak setempat atau

medaftarkan diri melalui situs www.pajak.go.id/e-reg bisa diakses

dimanapun. Pendaftaran NPWP secara online sering sekali mengalami

kendala dikarnakan koneksi internet yang sering sekali mengalami trouble.

Maka praktikan mencoba memakai wifi yang disalurkan dari gadget

praktikan untuk proses pandaftaran NPWP.

10

46

A. Kesimpulan

PraktekKerjaLapangan (PKL)

merupakansuatukegiatandalammengaplikasikansemuailmu yang telah di

dapatselama proses tatapmukaperkuliahan,

tidakhanyaitudenganadanyakegiataninimakamahasiswadiharapkanmampumengen

allebihjauhkondisisertagambarandarilingkungankerjasebuahinstansiatauperusahaa

n.

Praktikan melaksanakan Praktik Kerja Lapangan (PKL) di Kantor Pelayanan

Pajak (KPP) Pratama Cakung I Pulo Gadung Jakarta Timur yang merupakan

kantor pemerintah yang bertugas melayani perpajakan. KPP Pratama Cakung I

Pulo Gadung Jakarta Timur beralamat di Jl. Pulo Buaran 6 Blk JJ No. 11 Jakarta

Timur 13930 Telepon (021) 46826686, (021) 46826687 Fax (021) 46826685.

Dalam kegiatan PKL praktikan ditempatkan di SeksiEkstensifikasi. Praktikan

melakukan kegiatan PKL selama satu bulan, yakni sejak tanggal 25 Juli 2013

sampai dengan 25 Juli 2013. Waktu kerja praktikan dimulai dari pukul 08.00 WIB

sampai dengan 17.00 WIB.

BerdasarkanpengalamanPraktikanselamamelaksanakanpraktekkerjalapangan,

dapatditarikkesimpulanbahwa:

sebelumnyabelumpernahpraktikandapatkandalamperkuliahantatapmuka,

sepertimendata wajib pajak untuk pembuatan NPWP.

2. Praktekkerjalapanganmemberikangambaran yang jelasmengenaiduniakerja

yang sesungguhnyakepadapraktikan.

3. Kendala yang dihadapi Praktikan selama praktek kerja lapangan ini yakni

pada saat pendataan yang dilakukan secara online mengalami kendala pada

koneksi internet, dan juga data identitas wajib pajak yang tidak valid.

4. Cara mengatasi kendala-kendala selama melakukan praktek adalah

menggunakan koneksi wifi yang tersmbung pada gadget praktikan dan

dengan berkomunikasi mendiskusikan hal tersebut kepada pegawai tentang

data identitas wajib pajak dan meminta izin mencari sendiri di BOSPN dan

portal dengan login menggunakan ID dan Password pegawai.

B. Saran

Berdasarkan pengalaman yang diperoleh praktikan selama melaksanakan PKL

dan untuk pelaksanaan PKL yang jauh lebih baik lagi bagi semua pihak,

khususnya bagi mahasiswa yang berminat untuk melaksanakan PKL di Direktorat

Jenderal Pajak, maka praktikan memberikan saran yang diharapkan dapat berguna

dikemudian hari. Adapun saran yang diberikan praktikan ialah sebagai berikut:

1. Bagi mahasiswa yang ingin melaksanakan PKL, hendaknya benar

benar mempersiapkan diri dengan ilmu pengetahuan yang didapat selama

perkuliahan. Memilih tempat PKL yang sesuai dengan minat

pembimbing terlebih dahulu mengenai tempat PKL yang dituju. Selama

pelaksanan PKL, hendaknya mahasiswa dapat menjaga nama baik

Universitas Negeri Jakarta (UNJ) dan dapat bersosialisasi dengan

lingkungan tempat PKL.

2. Menjalin komunikasi yang baik dengan pegawai yang ada di kantor.

3. Berinisiatif dalam menyelesaikan setiap permasalahan yang ada dan

jangan malu bertanya jika menghadapi kesulitan.

4. Berkoordinasi aktif dalam mengerjakan pekerjaan yang diberikan. Selain

itu, berfikir kreatif ditengah keterbatasan peralatan dan perlengkapan yang

ada. Dan tidak menjadikan hal tersebut untuk tidak produktif dalam

DAFTAR PUSTAKA

SitiResmi.“PerpajakanTeoridankasus”. Jakarta: SalembaEmpat, 2009 Mardiasmo. “Perpajakan Edisi Revisi”. Jakarta: Andi, 2013

Internet

Pengertianstrukturorganisasi.(http:www.organisasi.org. (Diaksestanggal 06 November 2013).

JADWAL KEGIATAN PKL

FAKULTAS EKONOMI – UNJ TAHUN AKADEMIK 2013

No Bulan Kegiatan 2013

Mar Apr Mei Jun Jul Agus Sept Okt Nov Des

1. Pendaftaran

PKL

4. Pelaksanaan