i

Studi Kasus PT PANIN LIFE Tbk Jakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendid ikan Akuntansi

Oleh:

Cicilia Diana Sukoningrum NIM: 991334106

PROGRAM STUDI PENDIDIKAN EKONOMI AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

†

Bapa

y ang Di Surga

?

Bapak dan Ibu Tersayang

?

A dekku Dian, Nuke dan Tom tercinta

? Buah Hatiku

Y os, Kara dan

? My husben drh. Ale…..

MOTTO

“Segala sesuatu indah pada waktunya” (Pengkhotbah 3:1)

“Batasan segala kemungkinan hanya dapat didefinisikan ketika kita mampu menembus ketidakmungkinan”

v

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini merupakan karya asli saya yang tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

vi

Puji dan syukur kepada Tuhan yang Mahakasih karena skripsi ini telah selesai tepat pada waktunya. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi. Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan berbagai masukan, kritik dan saran dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Unversitas Sanata Dharma Yogyakarta.

2. Bapak Drs. Sutarjo Adisusilo J R. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Unversitas Sanata Dharma Yogyakarta.

3. Bapak S. Widanarto P, S.Pd., M.Si. selaku Ketua Program Studi Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Unversitas Sanata Dharma Yogyakarta.

4. Bapak S. Widanarto P, S.Pd., M.Si. selaku Dosen Pembimbing I yang telah meluangkan waktu dalam memberikan bimbingan, memberikan kritik dan saran untuk kesempurnaan skripsi ini.

5. Ibu E.Catur Rismiati, S.Pd., M.Si selaku Dosen Pembimbing II yang telah meluangkan waktu dalam memberikan bimbingan, memberikan dukungan dan semangat demi kelancaran penulisan skripsi ini.

6. Bapak A. Heri Nugroho, S.Pd selaku Dosen Penguji yang telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

vii seperti sekarang.

10.Keluarga Om Yanto dan mami Titik yang telah banyak membantu ‘mpe ga bisa dihitung lagi… Thankfull buat dukungan selama ini…

11.Dokter Al yang setia, menemani lewat doa, mengajari untuk dewasa dan selalu memberikan dukungan dan K asih S ayang ?, “Semangat ya…..cari duit, pasti bisa kock S2nya di Ausy….!!!!”

12.Keluarga Bapak Lorens makasih doanya, Erni jangan putus asa.

13.Teman2 seperjuangan; Tari, Anik, Rossy, Nana, Siska & PAK C’99.lok. Makacih buat tim yang menyenangkan, mengerti keadaaan satu sama lain, semangat, ketawa-ketiwi sana-sini dan terlebih doa kalian. Tetap SEMANGAT dalam segala hal ya..!! PAK C’02;Dika makasih mau bantuin,nina, lina dah nemani ujian, putri. 14.Sahabat2ku mantan Argulo 12B; De’ Neny yg sabar…!!,Cucan thanks buat

kegilaannya aku terhibur, Cicing “Curhattt”, Semoga persahabatan Qt tidak berhenti di sini tapi selalu terjaga sampai… Pokoknya kalian is the best! Kapan Kawin!!!!!!

15.Temen2 Kos Tante (Ima dah Spd juga sekarang, Urul thanks “Curhat nya”,Erin ayo lulus) kalian buat dunia lebih berwarna.

16.Temen2 tercunta: “Bu Prem thanks seringnya”, Dita jadi mami yang baik.

Penulis

viii

BERJANGKA

Studi Kasus PT Panin Life Tbk Jakarta

Cicilia Diana Sukoningrum Universitas Sanata Dharma

Yogyakarta

Tujuan penelitian ini adalah: untuk mengetahui komposisi dua instrument investasi yaitu saham dan deposito berjangka yang menghasilkan keuntungan yang paling optimal.

Penelitian ini merupakan studi kasus dengan mengambil objek PT Panin Life Tbk Jakarta. Populasi dalam penelitian ini adalah seluruh investasi yang ada di PT Panin Life Tbk. Sampel yang digunakan adalah seluruh investasi yang dilakukan PT Panin Life Tbk. Pengumpulan data dilakukan dengan pengambilan data di Bursa Efek Surabaya. Teknik analisis data yang digunakan adalah analisis indeks tunggal, deviasi standard an kombinasi investasi.

ix

A Case Studi: PT Panin Life Jakarta

Cicilia Diana Sukoningrum Sanata Dharma University

Yogyakarta

The purpose of this research was to know the composition of two investment instruments which were stock and time deposits which obtained the most optimum benefit.

This research was a case study at “PT Panin Life Tbk Jakarta” as the object.The population in this research was all the exist investment in “PT Panin Life Tbk”. The samples used in this research were all of investment done by PT.Panin Life Tbk”. The collection of data done by taking the data on Surabaya Stock Exchange. The technique of data analysis used were analysis of single indeks, standard deviation, and investment combination.

x

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

PERNYATAAN KEASLIAN KARYA... v

ABSTRAK... vi

ABSTRACT... vii

KATA PENGANTAR... viii

DAFTAR ISI... xi

DAFTAR TABEL... xv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah... 4

C. Rumusan Masalah... 4

D. Tujuan Penelitian... 5

E. Manfaat Penelitian... 5

BAB II LANDASAN TEORI... 6

A. Dana Pensiun... 7

B. Tujuan Penyelenggaraan Pensiun... 8

C. Pentingnya Program Dana Pensiun ... 9

D. Manfaat Program Dana Pensiun... 11

E. Asas- asas Dana Pensiun ... 12

F. Kekayaan Dana Pensiun... 13

G. Jenis-jenis Program Dana Pensiun ... 16

H. Pengelola Dana Pensiun ... 18

xi

A. Jenis Penelitian... 27

B. Tempat dan Waktu Penelitian... 27

C. Subyek Penelitian... 27

D. Objek Penelitian ... 27

E. Teknik Pengumpulan Data... 28

F. Populasi dan Sampel ... 28

G. Teknik Analisis Data ... 24

BAB IV GAMBARAN UMUM PERUSAHAAN... 37

A. Sejarah Perusahaan... 37

B. Struktur Organisasi... 41

C. Personalia ... 45

D. Produk ... 48

E. Kebijakan Akuntansi... 49

BAB V ANALISIS DATA DAN PEMBAHASAN... 83

A. Deskripsi Data... 83

B. Analisis Data dan Pembahasan ... 84

1. langkah Pertama a. Analisis Tingkat Keuntungan dan Rasio ... 37

b.Analisis Tingkat Keuntungan Bebas Resiko... 32

c. Tingkat Keuntungan dan Resiko... 33

d.Mencari beta dan alfa saham, Menghitung Excess Return to Beta ... 32

xii

d.Membentuk Kombinasi Investasi ... 33

BAB VI KESIMPULAN DAN SARAN... 27

A. Kesimpulan... 27

B. Keterbatasan... 27

C. Saran... ... 27

xiii

Tabel 1 Harga Saham Gajah Tunggal Tbk Tingkat Keuntungan Varuan Tingkat

Keuntungan ... 33

Tabel 2 Tingkat Keuntungan Suku Bunga Sertifikat Bank Indonesia ... 34

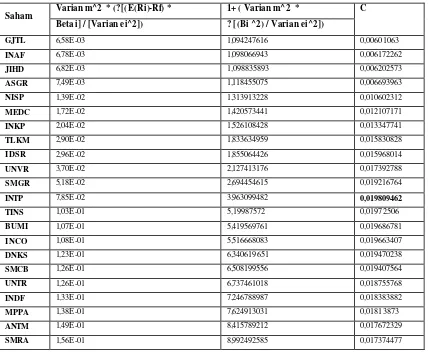

Tabel 3 Indeks Harga Saham, Tingkat Keuntungan Pasar (Rm) dan Varian m . 35 Tabel 4 Perhitungan Beta Saham Gajah Tunggal Tbk dalam Indeks LQ-45... 35

Tabel 5 Perhitungan Cut Off Point Saham C LQ-45... 37

Tabel 6 perbandingan ERB dan Cut Off Point... 37

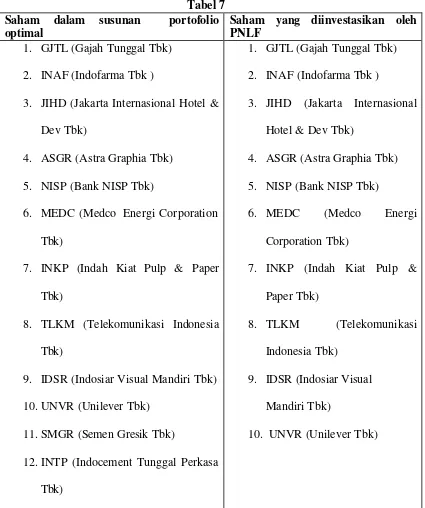

Tabel 7 Saham Dalam Susunan Portofolio Optimal dan Saham yang DiinvestasIkan oleh PT PANIN LIFE... 38

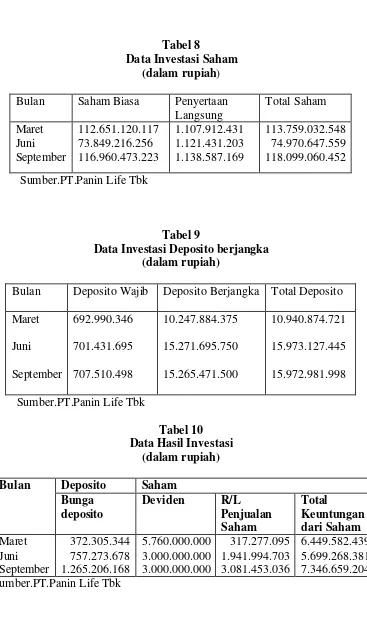

Tabel 8 Data Investasi Saham ... 39

Tabel 9 Data Investasi Deposito... 48

Tabel 10 Data Hasil Investasi... 48

Tabel 11 Jumlah Investasi... 49

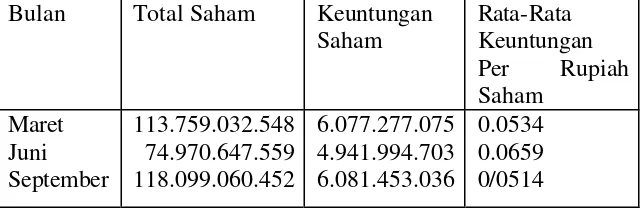

Tabel 12 Perhitungan Persentase Rata-Rata Keuntungan Saham ... 50

Tabel 13 Perhitungan Persentase Rata-Rata Keuntungan Deposito... 50

Tabel 14 Rata-Rata Keuntungan Investasi... 51

Tabel 15 Rata-Rata Tingkat Keuntungan Investasi... 52

Tabel 16 Perhitungan Deviasi Standar Saham ... 53

1 A. Latar Belakang Masalah

Karyawan merupakan bagian yang terpenting dalam suatu perusahaan. Aktivitas perusahaan mustahil dapat berjalan dengan lancar tanpa adanya dukungan dari para karyawannya. Oleh karena itu kesejahteraan karyawan perlu mendapatkan perhatian. Salah satu bentuk jaminan kesejahteraan karyawan adalah program pensiun. Program pensiun merupakan program yang dilaksanakan pemberi kerja (pemerintah dan perusahaan) untuk menyediakan jaminan hari tua dan sebagai jasa-jasa yang sudah diberikan karyawan selama bertahun-tahun bekerja diperusahaan, yang berupa program pembayaran setiap bulan setelah karyawan memasuki usia pensiun (Sayekti,1998:35).

Program ini sangat penting artinya karena setiap tenaga kerja akan selalu dihadapkan pada resiko kehilangan pendapatan baik bagi dirinya sendiri maupun bagi keluarganya. Resiko tersebut di antaranya dapat berupa pemutusan hubungan kerja (PHK), usia pensiun, cacat ataupun meninggal dunia. Dengan adanya program pensiun diharapkan karyawan tidak akan merasa kawatir jika suatu ketika dihadapkan pada masa- masa sulit tersebut.

Manfaat pensiun pada prinsipnya adalah mempertahankan kebutuhan hidup di kemudian hari bagi para pensiun. Maka dana yang berhasil dihimpun harus dioptimalkan untuk dapat memenuhi kebutuhan dimasa yang akan datang. Dengan cara menempatkan kekayaan dana pensiun tersebut pada berbagai instrumen investasi seperti saham, obligasi, properti dan deposito berjangka.

Dalam penempatan dana pihak pengelola dana pensiun harus mempertimbangkan laju inflasi. Dengan adanya inflasi berarti biaya hidup meningkat dan secara otomatis akan menurunkan pendapatan secara riil. Maka dana pensiun harus dikelola sedemikian rupa sehingga meminimalkan dampak inflasi dan menghasilkan tingkat keuntungan yang optimal dan pada akhirnya pihak pengelola dapat memenuhi kewajiban pada saat jatuh tempo.

Pengelolaan dana Pensiun berupa saham bisa dikatakan sebagai investasi jangka panjang yang memberikan keuntungan yang cukup besar.

Karena nilai suatu saham dapat dipandang dalam empat konsep yang memberikan makna yang berbeda.

Pertama, suatu saham memiliki nilai nominal yaitu nilai perlembar saham yang berkaitan dengan kepentingan akuntansi dan hukum.

Kedua, nilai buku perlembar saham (book value pershare) yaitu total ekuitas dibagi jumlah saham beredar.

Keempat nilai fundamental, tujuan nilai fundamental saham adalah menentukan harga wajar suatu saham agar saham tersebut mencerminkan nilai sebenarnya sehingga tidak terlalu mahal.

Jika Dana Pensiun menggunakan investasi berupa saham dana pensiun harus memperhitungkan resiko yang ada, untuk menghindari kerugian.

Dalam kondisi normal resiko investasi dapat diprediksi melalui kinerja perusahaan, karena kinerja perusahaan tercermin dalam harga saham.(Dyah, 2002:2)

Pada data hasil penelitian tahun 1991 terlihat bahwa penempatan investasi pada deposito berjangka (Purwoko, 1997:418), kurang lebih berjangka waktu 2 tahun atas dasar rollover.

Atas dasar rollover tidak akan efesien dalam jangka panjang karena akan terkikis oleh inflasi dan terkena depresiasi nilai terhadap mata uang asing serta tidak akan mendapatkan capital gain.

Kemampuan perusahaan dalam mengelola dana pensiun akan sangat menentukan perusahaan secara keseluruhan, untuk dapat memelihara, menjaga dan mengembangkan dana milik peserta melalui pemilikan investasi sehingga menghasilkan keuntungan yang optimal.

Dari hasil penelitian yang telah dilakukan (Tempo News Room,24 Maret 2004) diperoleh data bahwa 60% dari kekayaan Dana Pensin di investasikan pada real estate atau perusahaan-perusahaan yang dimiliki.

Jenis investasi lain yang mengalami penurunan adalah investasi dalam bentuk saham, tahun 1998 sebesar 4,65 persen menjadi 3,56 persen.

Pada tahun 2003 penyertaan langsung 8,86 persen menjadi 5,59 persen, serta investasi tanah atau bangunan 9,90 persen menjadi 5,57 persen. Sementara investasi dana pensiun dalam bentuk obligasi mengalami kenaikan (Tempo News Room,24 Maret 2004).

Investasi pada sekuritas Pasar Modal seperti saham secara teori akan memberikan keuntungan yang lebih besar karena selain mendapatkan deviden dari perusahaan investee.

Investasi dalam bentuk saham juga menjanjikan keuntungan lain berupa capital gain yang merupakan selisih positif antara harga jual saham dengan harga belinya.

B. Rumusan Masalah

Apakah investasi yang dilakukan Perusahaan Pengelola Dana Pensiun sudah menghasilkan keuntungan yang optimal?

C. Batasan Masalah

D. Tujuan Penelitian

Untuk me ngetahui komposisi dua instrumen investasi yaitu saham dan deposito berjangka yang menghasilkan keuntungan paling optimal.

E. Manfaat Penelitian

1. Penelitian ini diharapkan dapat bermanfaat khususnya bagi manajemen perusahaan sebagai dasar-dasar pertimbangan dalam menentukan kebijakan-kebijakan investasi perusahaan dimasa yang akan datang.

6 A. Dana Pensiun

Dana Pensiun merupakan suatu badan hukum yang berdiri dan terpisah dari pendiri pekerja, yang berfungsi untuk mengelola dan menjalankan program yang menjajikan manfaat pensiun bagi para peserta (PSAK No.18). Selain pengertian di atas, APB Apinion no.8 (1996:210) mendefinisikan Dana Pensiun sebagai berikut:

A pension plan is an arrangement whereby a company undertakes to provides it’s retired employees with benefits that can be determined or estimated in advance from the provisions of a document or from the companys practices.

Pada tanggal 20 April 1992 (Infobank, 1995:5) pemerintah mengeluarkan undang-undang yang berisi peraturan-peraturan yang berkaitan dengan dana pensiun. Undang-undang No.11/1992 menyatakan, bahwa Dana Pensiun merupakan suatu badan hukum yang mengelola dan menjalankan program pensiun, yang secara tegas memisahkan antara kekayaan dana pensiun dan pendirinya.

Dana pensiun dapat dikelola sendiri oleh perusahaan pemberi kerja atau dapat diserahkan kepada lembaga lain yang terpisah dari perusahaan yang menyelenggarakan program pensiun seperti bank atau perusahaan asuransi jiwa. Peserta program pensiun secara rutin membayar iuran kepada dana pensiun dan pembayaran tersebut akan dikembalikan kepada pegawai pada saat pegawai yang bersangkutan tidak kembali lagi bekerja. Pembayaran tersebut dapat ditanggung oleh perusahaan yang disebut dengan program non contributory, atau sebagian ditanggung perusahaan dan sebagian lagi ditanggung oleh karyawan yang disebut dengan program pensiun contributory (Tunggal,1996:29).

B. Tujuan Penyelenggaraan Program Pensiun

Smith dan Skouser (1981:581) di nyatakan sebagai berikut:

The general objective of all pension plan is to set aside funds during an employee’s productive years so that at retirement the funds and earnings from investment of funds may be returned to the employee in lieu of earned wages.

Pada umumnya tujuan dari program dana pensiun adalah menyisihkan sebagian gaji dari pekerja selama masa produktif pekerja yang bersangkutan sehingga pada saat memasuki masa pensiun dana tersebut dapat dikembalikan kepada karyawan atau dapat juga dikatakan bahwa pensiun merupakan pembayaran gaji yang tertunda.

Tujuan lain dari penyelenggaraan dana pensiun (Tunggal, 1996:33-34) adalah: 1. Memenuhi kewajiban sosial perusahaan (moral).

3. Pertimbangan pajak. 4. Mempertahankan pegawai.

C. Pentingnya Program Dana Pensiun

Penyelenggaraan program dana pensiun ditinjau secara makro maupun mikro merupakan suatu hal yang penting. Secara makro, pembangunan di Indonesia membutuhkan dana yang tidak sedikit dan selama ini Indonesia lebih banyak mengandalkan dana bantuan dan pinjaman dari luar negeri, akibatnya utang negara semakin lama semakin besar dan beban bungapun semakin menumpuk. Kondisi tersebut semakin diperparah karena krisis yang terjadi di Indonesia.

Tampaknya peranan penerimaan yang bersumber dari dalam negeri dapat menjadi solusi dari permasalahan tersebut. Salah satu sumber dana dari masyarakat yang sangat potensial dan belum dimanfaatkan secara optimal adalah dana pensiun. Sampai saat ini jumlah total investasi dana pensiun dalam enam jenis investasi adalah Rp 43,44 triliun dengan total aktiva bersih Rp 45,71 triliun, dengan jumlah peserta program kurang lebih 2,2 juta orang (Tempo; Maret 2004).

Selain itu dengan adanya program dana pensiun, kesejahteraan karyawan di hari tua dapat terjamin. Keyakinan akan adanya kesinambungan penghasilan menimbulkan rasa aman dan ketenangan kerja bagi karyawan yang akan bermuara pada peningkatan motivasi kerja dan produktivitas sehingga pada akhirnya para karyawan dapat memberikan konstribusi yang besar dalam pencapaian target perusahaan.

D. Manfaat Program Dana Pens iun

Pihak yang secara langsung merasakan manfaat program pensiun adalah tenaga kerja, tetapi di sisi lain pihak perusahaan diuntungkan, bahkan program pensiun mampu membantu pemerintah dalam melaksanakan pembangunan dan menekan munculnya masalah- masalah sosial.

Berikut manfaat dari penyelenggaraan program pensiun (Tunggal,1996:34-6):

1. Bagi karyawan

a. Memberikan kesinambungan penghasilan karyawan pada saat tenaga kerja tidak bekerja lagi.

b. Adanya rasa aman bagi tenaga kerja mengingat adanya jaminan kesinambungan sesudah tidak bekerja lagi.

2. Bagi perusahaan pemberi kerja

pemerintah memberikan fasilitas pengurangan pajak terhadap Dana Pensiun Indonesia, hal ini ditegaskan dalam Undang-undang Pajak Penghasilan, yang menyatakan bahwa iuran pemberi kerja maupun iuran karyawan yang disetujui Menteri Keuangan, berikut hasil pengembangan investasinya dinyatakan bukan merupakan objek pajak penghasilan. Dengan demikian, bagian dari penghasilan karyawan yang dibayarkan kepada Dana Pensiun yang sebenarnya merupakan penghasilan yang ditunda menikmatinya, dan tidak akan dikenakan pajak penghasilan agar dapat dikembangkan sebaik-baiknya.

3. Bagi Pemerintah

a. Dana pensiun sebagai pembiayaan pembangunan, karena Dana Pensiun merupakan lembaga penghimpun dana yang potensial yang dapat dimanfaatkan oleh pemerintah.

b. Dana pensiun dapat menciptakan lapangan kerja.

E. Asas-asas Dana Pensiun

Berdasar Undang- undang No. 11/1992 pada tanggal 20 April 1992 ditetapkan tujuh pedoman dasar yang mengatur mekanisme kerja Dana Pensiun, yaitu(Tunggal,1996:24):

1. Keterpisahan kekayaan dana pensiun dari kekayaan suatu entitas. Dana

Pensiun merupakan lembaga yang berbadan hukum tersendiri, terpisah dari perusahaan pendirinya. Pengelolaannya juga diurus secara mandiri, sehingga terlindung terhadap hal- hal yang tidak diinginkan yang mungkin terjadi akibat campur tangan dari badan hukum pendirinya.

2. Asas penyelenggaraan dalam sistem pendanaan (funded system).

Penyelenggaraan program pensiun harus dilakukan dengan membentuk dan pemupukan dana. Pembentukan dana berasal dari iuran pemberi kerja dan peserta yaitu karyawan atau perseorangan. Pemupukan dana harus dilakukan dengan jalan investasi sehingga dana yang ada dapat berkembang dan memberi hasil. Dana iuran serta hasil investasi tersebut selanjutnya digunakan untuk me mbayar manfaat pensiun serta biaya penyelenggaraan.

3. Asas penundaan manfaat (looking-in) Pembayaran hak peserta hanya

dapat dilakukan setelah peserta pensiun.

4. Asas vesting right artinya peserta program berhak atas konstribusinya, hasil pengembangan dan iuran pemberi kerja yang terhimpun.

5. Asas portability, artinya hak peserta untuk memindahkan dananya, jika

6. Asas kebebasan untuk membentuk atau memiliki Dana Pensiun bagi

karyawannya. Peraturan perundang-undangan memberikan alternatif pembentukan Dana Pensiun dengan program iuran pasti tanpa janji manfaat tertentu, atau dapat juga menyerahkan pada Dana Pensiun Lembaga Keuangan seperti bank, asuransi atau yayasan Dana Pensiun.

7. Asas pembinaan dan pengawasan

Pengelolaan dan penggunaan kekayaan dana pensiun harus dihindarkan dari pengaruh kepentingan yang dapat mengakibatkan tidak tercapainya maksud utama pemupukan dana yaitu memenuhi kewajiban pembayaran manfaat pensiun. Hal penting yang menjadi fokus pengawasan adalah solvabilitas. Pemenuhan kewajiban kepada peserta dan pengawasan atas investasi.

F. Kekayaan Dana Pensiun

Kekayaan dana pensiun perlu dipupuk agar Dana Pensiun mampu memenuhi kewajiban pembiayaan manfaat pensiun pada waktunya nanti. Kekayaan Dana Pensiun sesuai dengan UU No. 11 tahun 1992 dihimpun dari (Tunggal,1996 pada lampiran):

1. Iuran pemberi kerja.

Pengertian dari iuran pemberi kerja adalah iuran yang dibayarkan pemberi kerja kepada Dana Pensiun atas keanggotaan karyawannya. Apabila masa kerja lampau diperhitungkan pula dalam penentuan manfaat pensiun, maka termasuk dalam pengertian iuran pemberi kerja (”UU No.11 tahun 1992, pasal 30a”, adalah:

2. Iuran peserta.

Iuran peserta adalah (UU No.11 tahun 1992, psl 30b) iuran yang dibayar peserta setelah Dana Pensiun didirikan, dengan demikian iuran untuk masa kerja sebelum dana pensiun tidak dapat dibebankan kepada peserta tetapi menjadi kewajiban pemberi kerja. Tetapi mungkin juga dana pensiun diselenggarakan tanpa iuran dari peserta.

3. Hasil investasi

Investasi wajib dilakukan oleh Dana Pensiun karena melalui investasi dana dapat dipertahankan dan dipupuk sehingga pada waktunya nanti dapat dipergunakan untuk memenuhi kewajiban Dana Pensiun kepada peserta. 4. Pengalihan dari Dana Pensiun lain.

Penagihan dana yang menjadi hak peserta dapat sebagai konsekuensi pindahnya kepersertaan seorang anggota dari Dana Pensiun yang satu ke Dana Pensiun yang lain (UU No. 11 tahun 1992, psl 30d).

G. Jenis-jenis Program Pensiun

Tipe program pensiun dapat dibedakan menjadi:

1. Program Pensiun Iuran Pasti (defined contriibusion plan)

Program Pensiun Iuran Pasti merupakan program pensiun yang jumlahnya kontribusi untuk setiap periodenya tela h ditentukan dan dihitung berdasarkan rumus tertentu (Giri, 1997:181). Besarnya iuran yang disetorkan umumnya merupakan persentase tertentu dari gaji karyawan atau persentase laba (Fabozzi, 1999:173). Seluruh iuran serta hasil pengembangannya langsung dibukukan pada rekening masing- masing sebagai manfaat pensiun.

akumulasi konstribusi dan hasil investasinya. Karyawan akan mendapatkan manfaat dari keuntungan atau resiko dari kerugian investasi dana yang dikontribusikan ke dana pensiun tersebut. Pola investasi pada program pensiun iuran pasti tidak dipengaruhi demografi peserta dan pengelolaan investasi tidak perlu berorientasi pada kewajiban aktuaria.

2. Program Pensiun Manfaat Pasti (defined benefit plans)

Program pensiun manfaat pasti merupakan pensiun yang manfaatnya ditetapkan dalam peraturan Dana Pensiun atau program pensiun lain yang bukan merupakan Program Pensiun Iuran Pasti (SAK N0. 18). Berdasarkan program ini, manfaat yang akan diterima karyawan pada saat masa kerja berakhir sudah ditentukan sejumlah nominal tertentu dan resiko investasi menjadi tanggung jawab perusahaan pemberi kerja (Fabozzi, 1999:173).

Besarnya yang harus disetorkan perusahaan atau organisasi setiap periode dihitung berdasarkan suatu rumus tertentu dengan memasukkan faktor- faktor seperti tingkat gaji karyawan saat ini dan perkiraannya di masa datang masa kerja karyawan, perkiraan usia dan perputaran karyawan, tingkat pengembalian investasi, tingkat bunga serta inflasi.pada program pensiun jenis ini bantuan aktuaritas diperlukan.

3. Rencana Pensiun gabungan (hybrid pension plan)

Berdasarkan hasil survei yang dilakukan oleh Investor Institusion (Fabozzi,1994:74) terungkap suatu gejala meningkatkan dukungan terhadap suatu fenomena baru dalam rencana pensiun, yaitu rencana pensiun gabungan. Rencana pensiun gabungan merupakan penggabungan karakteristik dari kedua jenis program pensiun di atas. Kelebihan dari rencana pensiun ini terletak pada kemampuannya mengatasi kendala dari dua jenis rencana pensiun yang telah ada sebelumnya.

Pada pensiun iuran pasti, seluruh resiko menjadi tanggungan karyawan, sedangkan pada program pensiun manfaat pasti resiko investasi menjadi perusahaan pemberi kerja. Pada program ini resiko ditanggung oleh perusahaan dan karyawan.

4. Program Contributory

perusahaan dan karyawan bersama-sama memberikan konstribusi kepada dana pensiun.

5. Program Non Contributory

dalam program ini perusahaan wajib sepenuhnya menanggung iuran kontribusi kepada dana pensiun.

6. Funded Pension Plan

7. Unfunded Pension Plan

Dalam hal ini perusahaan atau organisasi melakukan sendiri pembayaran pensiun pada karyawannya baik dengan pemupukan dana sebelumnya ataupun tanpa pemupukan dana (Tunggal, 1996:30).

H. Pengelola Dana Pensiun

Sejak berlakunya UU No.11/1992 tentang Dana Pensiun, hanya dua lembaga yang boleh menyelenggaraka program pensiun yaitu (Tunggal1996 pada lampiran) :

1. Dana Pensiun Pemberi Kerja

Dana Pensiun Pemberi Kerja (DPPK) adalah dana pensiun yang dibentuk oleh orang atau badan yang memperkerjakan karyawan, selaku pendiri untuk menyelenggarakan Program Pensiun Manfaat Pasti atau Program Pensiun Iuran Pasti, bagi kepentingan sebagian atau seluruh karyawannya, sebagai peserta dan yang menimbulkan kewajiban bagi pemberi kerja (SAK No. 18).

Ciri-ciri DPPK adalah:

a. DPPK dibentuk oleh pemberi kerja atau perusahaan yang memperkerjakan karyawan.

b. Menyelenggarakan Program Pensiun Iuran Pasti atau Program Pensiun Manfaat Pasti.

d. Kegagalan investasi merupaka resiko pemberi kerja. 2. Dana Pensiun Lembaga Keuangan.

Dana Pensiun Lembaga Keuangan (DPLK), yaitu Dana Pensiun yang dibentuk oleh bank atau perusahaan asuransi jiwa untuk menyelenggarakan Program Pensiun Iuran Pasti bagi perseorangan, baik karyawan maupun pekerja mandiri yang terpisah dari Dana Pensiun Pemberi Kerja bagi karyawan bank bagi perusahaan atau perusahaan yang bersangkutan (SAK No. 18). Beberapa ciri DPLK adalah sebagai berikut : a. DPLK dibentuk dan dikelola oleh perusahaan asuransi jiwa, bank atau

yayasan khusus pengelola Dana Pensiun.

b. Menyelenggarakan Program Pensiun Iuran Pasti. c. Peserta adalah karyawan atau pekerja mandiri. d. Kegagalan investasi merupaka resiko karyawan.

I. Definisi Investasi Investasi adalah:

Pemilikan sumber-sumber dalam jangka panjang yang bermanfaat pada beberapa periode akuntansi yang akan datang sehingga pemilikan atau komitmen harus didasarkan pada tujuan perusahaan serta akibat ekonominya terhadap laba perusahaan jangka panjang. (Supriyono, 1987:424).

kedua definisi tersebut terlihat bahwa dalam berinvestasi seseorang bebas menempatkan dananya pada berbagai aset baik pada real asset seperti gedung, tanah, kendaraan dan pabrik maupun pada finansial asset seperti saham, obligasi, deposito serta surat berharga lainnya. Dana milik perusahaan yang ditanamkan dalam deposito berjangka di bank akan menghasilkan bunga dalam aktiva-aktiva tertentu yang harganya cenderung naik seprti tanah dan emas yang akan mendatangkan keuntungan dalam bentuk capital gain, sedangkan yang ditanamkan dalam bentuk obligasi dan saham yang diterbitkan oleh berbagai perusahaan akan mendapatkan keuntungan dari bunga, deviden dan capital gain.

J. Investasi di Pasar Modal

Instrumen- instrumen investasi yang diperdagangkan di bursa disebut sekuritas atau efek. Sekuriras atau efek merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut (Husnan & Pudjiastuti, 1998:11). Sekuritas dapat berupa surat pengakuan hutang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti hutang, sekuritas right, warrant, opsi atau setiap derivatif dari efek atau setiap instrumen yang ditetapkan oleh pihak yang berwewenag dala m hal ini Badan Pengawas Pasar Modal (Bapepam) (Sitompul, 1996:3).

memiliki pengetahuan yang cukup mengenai objek-objek investasi yang akan dilakukan. Investor harus memahami bahwa setiap objek investasi memiliki tingkat keamanan yang berbeda. Selain itu investor juga harus mempertimbangkan dengan teliti dan hati-hati antara resiko dengan tingkat keuntungan yang mungkin akan didapat, sehingga pada akhirnya akan diperoleh suatu kombinasi investasi yang menghasilkan keuntungan optimal dengan resiko yang minimal, oleh karena itu seorang investor perlu membekali dirinya dengan pengetahuan tentang resiko yang mungkin terjadi dan hasil yang diharapkan pada suatu investasi.

K. Saham

Salah satu efek yang paling populer diperdagangkan di pasar modal adalah saham. Saham merupakan bukti kepemilikan terhadap suatu perusahaan (Sitompul,1996:180). Dari waktu ke waktu harga suatu saham dapat naik, dapat juga turun atau tetap. Oleh karena itu dikatakan bahwa saham mengandung resiko ketidakpastian yang tinggi perkembangan dan fluktuasi harga saham-saham tersebut justru menjadi objek yang menarik untuk diprediksi dan dianalisis. Keberhasilan dan ketepatan memprediksi perkembangan harga saham akan mendatangkan keuntungan bagi investor terutama investor yang menyukai spekulasi (Sitompul,1996:165).

diperdagangkan dan investasi dilakukan untuk jangka waktu yang relatif pendek. Apabila sewaktu-waktu perusahaan membutuhkan dana, maka sekuritas tersebut dapat segera dijual kembali dibursa. Sedangkan investasi sekuritas dalam jangka panjang dimaksudkan untuk dilakukan dalam jangka waktu lebih dari satu tahun.

Perilaku harga saham di bursa sangat dipengaruhi oleh berbagai faktor, baik faktor- faktor yang dapat dikendalikan dan dikontrol (predicted and controllable) maupun faktor- faktor yang tidak dapat diperkirakan dan dikontrol unperdicted and uncontrollable). Oleh karena itu investasi dalam bentuk saham cenderung lebih berisiko dibanding investasi pada deposito berjangka, karena investasi ini sangat berkait dengan perusahaan investee, kondisi pasar dan kondisi perekonomian secara makro.

Investasi pada saham di Pasar Modal secara teoritis akan memberikan keuntungan yang lebih besar dibanding investasi pada deposito berjangka, karena selain mendapatkan capital gain, yaitu selisih positif antara harga jual dan harga beli, investasi dalam bentuk saham juga menawarkan keuntungan lain yaitu deviden yang dibagikan perusahaan investee.

Saham dapat dibedakan menurut jenisnya, yaitu: 1. Saham biasa (common stock)

biasanya jika perusahaan berjalan dengan baik maka deviden saham biasa akan lebih besar dari saham prioritas. Jika perusahaan hanya mengeluarkan satu jenis saham, maka saham itu merupakan saham biasa. 2. Sertifikat saham

Sertifikat saha m dikeluarkan oleh PT Danareksa, yaitu suatu PT yang didirikan oleh pemerintah untuk membeli saham perusahaan yang telah go public melalui pasar modal dan menjualkan kembali pada masyarakat umum dalam bentuk sertifikat saham (Baridwan, 1992:394). Hak suara atas saham ini menjadi milik PT Danareksa, jadi pemilik sertifikat saham tidak memiliki hak suara dalam perusahaan yang mengeluarkan saham tersebut.

3. Saham prioritas

Saham prioritas merupakan saham yang mempunyai beberapa kelebihan. Pada saat pembagia n deviden, pertama kali harus dibagikan untuk saham prioritas jika ada kelebihan, baru dibagikan kepada pemegang saham biasa (Baridwan, 1992:395).

Ada beberapa jenis saham prioritas:

a. Saham Prioritas Komulatif dan Tidak Komulatif

harus dilunasi terlebih dahulu, baru kemudian dibayarkan deviden untuk saham biasa. Sedangkan saham prioritas tidak kumulatif tidak perlu mendapatkan pelunasan atas deviden-deviden tahun sebelumnya yang tidak dibagikan.

b. Saham Prioritas Partisipasi dan Tidak Partisipasi

Saham priorit as mungkin berpartisipasi penuh atau sebagian. Saham prioritas pratisipasi penuh adalah jika saham tersebut berhak atas deviden dengan jumlah yang sama besar dengan saham biasa sesudah saham biasa mendapat deviden sebesar persentase deviden saham prioritas. Partisipasi sebagian berarti saham proiritas akan mendapat deviden dengan tarif yang sama dengan saham prioritas (Baridwan,1992:396). Apabila saham prioritas itu tidak partisipatif maka deviden yang diterima setiap tahunnya terbatas tarif devidennya.

L. Deposito Berjangka

Deposit adalah nama yang diberikan pada simpanan deposan di bank yang lazim dilekatkan pada persyaratan jangka waktu penyimpanan.

Deposito berjangka (time deposit) adalah deposito yang terikat oleh waktu yang telah ditentukan. Apabila waktu yang ditentukan itu habis, maka dipeson dapat mengambil langkah- langkah:

• Menarik simpanan deposito berjangka itu dari bank.

• Memperpanjang simpanan deposito berjangka itu dengan suatu periode tertentu yang diinginkan.

Keputusan investor, dalam hal ini Dana Pensiun untuk menempatkan dananya di bank dalam bentuk deposito berjangka memiliki beberapa keuntungan diantaranya:

a. Penghasilan yang tetap dengan tingkat return yang tinggi.

Penghasilan dari deposito berjangka diperoleh berdasarkan tingkat suku bunga deposito yang berlaku sehingga penghasilan dari investasi ini dapat dihitung secara pasti dan jangka waktunya pun juga pasti.

b. Keamanan investasi yang tinggi.

Deposito berjangka tidak mengandung resiko yang tinggi, dana yang ditanamkan relatif aman. Resiko yang mungkin terjadi adalah pengaruh inflasi dan nilai waktu uang, namun bagi dana yang ditujukan untuk jangka panjang pengikisan oleh inflasi dan nilai waktu uang akan menyebabkan kerugian yang tidak sedikit.

c. Likuiditas dana yang dapat dijamin.

M. Investasi Dana Pensiun

Investasi merupakan hal yang paling utama dalam Dana Pensiun. Pengelola dana pensiun dihadapkan pada suatu tantangan investasi agar dapat memperoleh keuntungan yang optimal sehingga pada saatnya nanti pihak Pengelola Dana Pensiun dapat memenuhi kewajibannya yaitu memberikan manfaat pensiun kepada para peserta program. Dana Pensiun dengan jalan menempatkannya pada berbagai instrumen investasi seperti surat berharga, real estate,deposito, obligasi dan saham.

Dalam Keputusan Menteri Keuangan RI. No.231 / KMK 017 / 1993 / tentang investasi Dana Pensiun Pemberi Kerja antara lain diatur bahwa:

1. Investasi kekayaan Dana Pensiun hanya dapat ditempatkan pada jenis investasi sebagai berikut:

a. Deposito berjangka dan sertifikat deposito.

b. Saham, obligasi dan surat berharga lain yang tercatat di bursa efek Indonesia, kecuali opsi warant.

c. Surat Berharga Pasar Uang (SPBU) yang diterbitkan badan hukum yang didirikan berdasarkan hukum di Indonesia.

d. Penempatan langsung pada saham atau surat pengakuan utang, berjangka waktu lebih dari 1 (satu) tahun yang diterbitkan oleh badan hukum yang didirikan berdasarkan hukum di Indonesia.

2. Investasi kekayaan Dana Pensiun yang ditempatkan dalam bentuk deposito berjangka dan sertifikat deposito hanya dapat ditempatkan pada:

a. Bank yang tidak menjadi Pendiri atau Mitra Pendiri dan dari Dana Pensiun yang bersangkutan.

b. Bank yang tidak mempunyai hubungan afiliasi dengan Pendiri atau Mitra Pendiri dari Dana Pensiun yang bersangkutan.

3. Investasi yang ditempatkan pada saham, obligasi dan surat berharga tidak boleh melebihi 10% (sepuluh persen) untuk setiap penerbitan.

4. Investasi kekayaan Dana Pensiun yang ditempatkan pada SBPU untuk setiap badan hukum tidak boleh melebihi 1% (satu persen) dari nilai wajar kekayaan Dana Pensiun.

5. Investasi kekayaan Dana Pensiun yang ditempatkan pada saham dan surat pengakuan utang tidak boleh melebihi 10% (sepuluh persen) untuk setiap penerbitan.

Ketentuan mengenai pembatasan kekayaan Dana Pensiun yang dapat ditanamkan dalam jenis-jenis investasi sebagaimana disebutkan di atas tidak berlaku bagi pengelolaan kekayaan Dana Pensiun Lembaga Keuangan. Secara khusus tidak ada peraturan tentang pengeloaan investasi DPLK.

a. Deposito berjangka pada bank; b. Tanah dan bangunan;

c. Sertifikat saham dan sertifikat dana yang diperdagangkan di luar bursa; d. Saham dan obligasi yang dicatatkan di bursa (efek yang tercatat atau

27 A. Jenis Penelitian

Penelitian yang akan dilakukan berupa studi kasus yaitu penelitian terhadap subjek tertentu, sehingga kesimpulan yang diambil hanya untuk perusahaan yang diteliti.

B. Tempat Penelitian

Penelitian dilakukan dengan cara mengambil data perusahaan pengelola Dana Pensiun PT Panin Life dan data perusahaan tersebut diperoleh dari Bursa Efek Surabaya.

C. Subjek Penelitian Bursa Efek Surabaya.

D. Objek Penelitian

1. Laporan Keuangan Perusahaan periode Febuari-Agus tus 2004 2. laporan Investasi Periode Febuari- Agustus 2004

E. Teknik Pengumpulan Data 1. Dokumentasi

Teknik pengumpulan data dengan cara mengutip data-data perusahaan yang akan berkaitan dengan objek yang diteliti, yaitu data tentang investasi, laporan hasil investasi dan laporan keuangan. Serta harga saham (closing price) pada hari rabu selama enam bulan dari bulan Februari sampai dengan Agustus 2004, diambil dari Indeks Harga Saham LQ – 45.

Tingkat bunga bebas risiko digunakan juga, yaitu berupa tingkat suku bunga Sertifikat Bank Indonesia (SBI)

F. Populasi dan Sampel 1. Populasi Penelitian

Populasi yang akan diambil dalam penelitian ini adalah seluruh investasi yang ada di PT Panin Life Tbk.

2. Sampel

Sampel yaitu sebagian atau wakil populasi yang diteliti. Dalam penelitian ini tidak mungkin peneliti meneliti dan mengobservasi seluruh populasi, karena terbatasnya waktu, tenaga, dan biaya (Suharsimi, 1998:117).

setidak-tidaknya dari kemampuan peneliti dilihat dari segi waktu, tenaga, biaya, sempit luasnya wilayah pengamatan dari setiap subyek, besar kecilnya resiko yang ditanggung oleh peneliti untuk penelitian yang resikonya besar dan tentu saja sampelnya lebih besar maka hasilnya akan lebih baik (Suharsimi,1998:120).

Dalam hal ini sampel yang diambil adalah seluruh investasi yang dilakukan oleh PT Panin Life Tbk. Jadi penelitian ini merupakan penelitian populasi.

G. Teknik Analisis Data 1. LANGKAH PERTAMA

Langkah- langkah yang dilakukan untuk menjawab permasalahan yang pertama dianalisis dengan cara (Husnan, 1996:43-50):

a. Mencari rata-rata keseluruhan keuntungan dari setiap instrumen investasi, caranya dengan membagi rata-rata tingkat keuntungan tahunan dengan jumlah tahun atau dapat dirumuskan sebagai berikut:

( )

N R N

i n

∑

=

=

Ε 1

i

R

b. Mencari deviasi standar (σ) dari masing- masing instrumen investasi .

Untuk mencari deviasi standar, terlebih dahulu harus menghitung variance(σ2) dengan rumuis:

σ2

1=

( )

[

]

22

∑

= Ε − N i j ij N R Rc. Membentuk kombinasi investasi dari berbagai komposisi saham dan deposito berjangka. Langkah- langkahnya:

1). Menghitung korelasi (ρ) antara tingkat keuntungan saham dan deposito berjangka. Rumusnya:

ρ =

(

)

[

∑Χ2 − ∑Υ2]

[

ΣΥ2−( )

ΣΥ2]

Υ ∑ Χ ∑ ΧΥ ∑ n n n

X : tingkat keuntungan

Y : tingkat keuntungan deposito berjangka

2). Menghitung tingkat keuntungan yang diharapkan dari setiap kombinasi investasi. Tingkat keuntungan yang diharapkan dari suatu portofolio tidak lain merupakan rata-rata terimbang dari tingkat keuntungan yang diharapkan masing- masing instrumen yang membentuk portofolio tersebut:

E(Rp)=

( )

iN

i

iΕ R

Χ

∑

( )

RpΕ : tingkat keuntungan yang diharapkan dari suatu kombinasi

investasi.

X : komposisi investasi yang diinginkan

3). Menghitung variance dan deviasi standar dari setiap kombinasi investasi, dengan rumus:

(

1 2 12 1 2)

2 2 2 1 2 1 2

2 ρ σ σ

σ

σpΧ +Χ + Χ Χ

σ2

p: variance portofolio

ρ12 : koefesien korelasi antar tingkat keuntungan saham dan deposito

berjangka

2 1

σ : variance saham

2 2

σ : variance deposito

X1 : proporsi dana yang diinvestasikan pada saham

X2 : proporsi dana yang diinvestasikan pada deposito berjangka d. Dari hasil perhitungan di atas dapat dilihat perbandingan antara tingkat

e. Selanjutnya memperbandingan antara kombinasi-kombinasi yang diperoleh dari perhitungan di atas dengan kombinasi investasi yang telah dilakukan perusahaan.

37 A. Sejarah perusahaan

PT Panin Life Tbk (Perusahaan) yang berlokasi di Gedung Panin Life Bank Plaza lantai 5 Jl. Palmerah utara No.52 Jakarta didirikan berdasarkan akta No. 192 tanggal 19 Juli 1974 dari Notaris Ridwan Suselo, SH. Akta pendiriian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A.5/83/6 tanggal 4 April 1975, tambahan No.203. Perusahaan mulai beroperasi secara komersial pada tahun 1976.

Pada tanggal 30 April 1983, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bappepam) dengan suratnya No. SI-016/PM/E/1983 unutk melakukan penawaran umum saham kepadamasyarakat pada tanggal 9 sampai 24 Mei 1983 atas 1.020.000 saham biasa atas nama dengan no minal Rp 1.000,00 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Surabaya masing pada tanggal 14 Juni 1983 dan juli 1993.

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Surabaya masing- masing pada tanggal 27 September 1989 dan 15 Juli 1993.

Pada tanggal 19 Juni 1998, perusahaan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No S-1267/PM/1998 unutk melakukan penawaran terbatas II Paket Efek dalam rangka Penerbitan Hak Memesan Efek Terlebih Dahulu kepada para pemegang saham sebesar 147.998.456 saham dengan nilai nominal dan harga penawaran Rp 500,00 per saham. Saham-saham tersebut dicatatkan pada bursa Efek Jakarta dan Surabaya pada 13 juli 1998. Pada tanggal 31 Desember 1998, seluruh saham perusahaan atau sejumlah 295.996.912 lembar saham telah dicatatkan pada Bursa Efek Jakarta dan Surabaya.

nilai nominal saham. Perubahan anggaran ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan no. C2-9254.HT.01.04.TH.96. tanggal 1 Oktober 1996. Terakhir perubahan terjadi dengan akta No.351 dan 352 tanggal 31 Maret 1998 dari Notaris Benny Kristianto,SH. Mengenai prubahan Anggaran Dsar Perusahaan untuk disesuaikan dengan Undang- undang Republik Indonesia No.I Tahun 1995 tenteng Perseroan Terbatas, antara lain adalah penyesuaian nama Perusahaan dari PT Panin Life menjadi PT Panin Life Tbk. Akta perubahan ini telah memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.C2-4460.HT.01.04.TH.98. tanggal 30 April 1998 serta diumumkan dalam Berita Negara Republik Indonesia No.82 tanggal 13 Oktober 1998, Tambahan No.5782.

kepemilikan 100%, masing- masing bergerak dalam bidang asurnsi jiwa dan pengelolaan dana pension.

Efektif 30 Januari 1995, PT Adiprana Daya Aktuaria, dilikuidasi seluruhnya berdasarkan Rapat Umum Luar Biasa Pemegang Saham No.52 tanggal 30 Januari 1995, total kerugian yang timbul sebesar Rp 37.000.000,00 diambil alih oleh Perusahaan (PT Panin Life Tbk) dan semua aktiva serta kewajiban anak perusahaan dipindahkan ke perusahaan. Pada tahun yang sama, penyertaan dalam saham Perusahaan atas PT AMP Panin Life mengalami penurunan dari 70% memnjadi 35% sejak 1 Juni 1995, selanjutnya laporan keuangan perusahaan tidak lagi dikonsolidasikan dengan PT AMP Panin Life.

Pada tahun 1995, berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No.Kep-164/KM/17/1995 tanggal 25 Juni, perusahaan memperoleh pengesahaan untuk mengelola Dana Pensiun Lembaga Keuangan. Saat ini perusahaan yang berkantor pusat di Jakarta ini memiliki 26 kantor pemasaran yang terbesar di Pulau Jwa, Bali, Sumatera, Kalimantan dan Sulawesi.

B. Struktur Organisasi

Dengan adanya struktur organisasi dari uraian tugas, berbagai aktivitas yang dilaksanakan dapat berjalan dengan lebih terarah dan terkendali.

Berdasarkan Anggaran Dasar Perusahaan, perusahaan dikelola oleh Direksi ya ng diangkat oleh Rapat Umum Para Pemegang Saham, dibawah pengawasan Dewan Komisaris. Anggota-anggota Dewan Komisaris dan Direksi diangkat oleh Rapat Umum Tahunan Para Pemegang Saham yang mengangkatnya sampai penutupan Rapat Umum Tahunan Pemegang Saham yang kelima setelah tanggal pengangkatan mereka. Berikut adalah susunan Dewan Komisaris dan Direksi Perusahaan.

Dewam Komisaris:

Presiden Komisaris : I.N. Suwandha, SH. Wakil Presiden Komisaris : S.D. Wadyapradja Komisaris : Antony Japan Dewan Direksi :

Presiden Direktur : Fadjar Gunawan

Wakil Presiden Direktur : Kurniawan Sadeli Tri Djoko Susanto

Direksi dalam susunan organisai perusahaan ini secara langsung membawahi divisi-divisi yang dipimpin oleh seorang manajer atau kepala divisi dan dibawah divisi-divisi tersebut didukung oleh staff-staff yang membantu pelaksanaan tugas dari masing- masing divisi. Adapun uraian tugas dan fungsi dari direksi dan tiap divisi adalah sebagai berikut:

1. Direksi

a. Memimpin perusahaan sesuai kebijaksanaan yang telah ada. b. Melaksanakan fungsi- fungsi manajerial yaitu:

1) Perencanaan (planning) yang telah meliputi penyusunan anggaran dan perencanaan alokasi waktu dan dana.

2) Pengambilan keputusan (decision making), antara lain menentukan langkah- langkah operasional unutk kepentingan perusahaan serta menentukan kebijakan-kebijakan dan pertaturan pedomana kerja.

3) Pengorganisasian (organizing), yaitu mengkoordinasi setiap bagian yang ada dalam perusahaan sehingga tujuan perusahaan dapat tercapai secara optimal.

4) Pengawasan (controlling)

Bertanggung jawab atas operasional perusahaan secara keseluruhan dan atas kelancaran dan usaha perusahaan.

Bertanggungjawab atas pelaksanaan pertanggungan individual serta pelayanan kepada nasabah.

3. Divisi Asuransi Kumpulan (Group Insurance)

Bertanggung jawab atas pelaksanaan pertanggungan kumpulan serta pelayanan kepada nasabah.

4. Divisi Direct Marketing

a. Bertanggungjawab atas pemasaran produk perusahaan yang dilakukan secara langsung kepada nasabah.

b. Mencari dan membina pelanggan. 5. Agency Administration

Bertugas mengatur dan mengawasipelaksanaan administrasi perusahaan.

6. Departemen Personalia (personnel administration)

bertanggungjawab atas segala sesuatu yang berhubungan dengan ketenagakerjaan.

7. Departemen Akuntansi

a. Mengkoordinasi, mengevaluasi, mengontrol pembuatan dan pelaksanakan anggaran untuk seluruh divisi dan departemen. b. Mendesain, mengembangkan, membuat standardisasi system

akuntansi.

8. Departemen Pemasaran

Bagian ini bertanggungjawab melaksanakan pemasaran produk-produk perusahaaan, termask didalamnya promosi dan penjualan produk.

9. Departemen Pelatihan dan Pengembangan (Trainning and Development)

Bertugas melaksanakan pelatihan-pelatihan baik bagi karyawan lama maupun bagi karyawan baru.

10.Departemen Pengembangan SDM (Human Resource Development)

Departemen ini bertugas meningkatkan produktivitas, pengetahuan dan ketrampilan karyawan melalui pendidikan dan pelatihan.

11. Custener Service

Bertugas memberikan pelayanan dan informasi yang diperlukan oleh nasabah atau konsumen.

12. Departemen Penagihan Premi (Premium Collection)

Bertanggungjawab atas kelancaran pembayaran premi dan penagihan premi kepada customer.

13. Departemen Claim

C. Personalia

1. Tenaga kerja

Jumlah karyawan perusahaan saat ini mencapai 372 orang. Adapun komposisi karyawan perusahaan menurut jenjang manajamen saat ini dapat digolongkan sabagai berikut:

a. Direksi : 5 orang b. Manajer : 18 orang c. Staff : 284 orang d. Non-staff : 65 orang

Sumber daya manusia (SDM) memegang peranan yang sangat penting dalam menumbuhkembangkan suatu perusahaan. Tanpa adanya SDM yang berkualitas dan handal mustahil perusahaan akan maju dan berkembang. Menyadari hal tersebut perusahaan menaruh perhatian khusus terutama dalam penerimaan karyawan baru. Dalam penerimaan karyawan baru perusahaan melakukan seleksi yang tepat guna dalam rangka memperoleh karyawan yang potensial dan yang cocok untuk setiap jenis pekerjaan.

2. Jaminan Sosial

(upah) diatas upah minimum yang disyaratkan dan menyediakan berbagai fasilitas antara lain:

1) Program Pension;

2) Program Asuransi Tenaga Kerja (Astek); 3) Program Asuransi JIwa;

4) Tunjangan-tunjangan seperti Tunjangan Hari Raya dan Tunjangan Keluarga;

5) Program Kesehatan Karyawan; 6) Koperasi Karyawan.

3. Pelatihan

atau disingkat FU. Perusahaan mempunyai departemen tersendiri yang bertanggungjawab dalam pengembangan keahlian para FU. FU merupakan ujung tombak pemasaran produk-produk perusahaan. Keahlian mereka akan sangat menentukan keberhasilan perusahaan.

Untuk menghasilkan FU yang tangguh dan mampu memberikan pelayanan yang tepat guna pada nasabah, perusahaan berupaya membekali mereka dengan pengetahuan luas melalui pendidikan yang dilaksanakan secara rutin dicabang-cabang dan di kantor pusat.

D. Produk

PT Panin Life Tbk menyediakan beberapa jenis pertanggungan perorangan maupun pertanggungan kumpulan.

a. Pertanggungan Perorangan

1) Asuransi Jiwa yang terdiri dari berbagai pilihan yaitu Panin Super Saving dan Panin Dynamic.

2) Pensiun yang menyediakan pembayaran secara berkala selama masa tertentu mulai usia 55 tahun atau sebelumnya apabila Tertanggung meninggal dunia.

3) Asuransi Kecelakaan, seperti Panin Protector Plus, Panin Cash, Panin Executif dan Panin Executif Plus.

4) Asuransi Pendidikan, yaitu Panin Education.

5) Asuransi Rumah Sakit, yaitu Panin Secure, Panin Care, Critical Ilnes Cover Plus Term and Accident dan Hospital Income.

b. Pertanggungan Kumpulan

1) Asuransi Kumpulan Eka Warsa/Jangka Warsa 2) Asuransi Kumpulan Rumah Sakit dan Pembedahan 3) Program Pensiun

c. Asuransi Jiwa Kredit

1) Asuransi untuk para keyman

E. Kebijakan Akuntansi

Kebijakan akuntansi yang dianut oleh Perusahaan sesuai dengan standar khusus akuntansi untuk asuransi jiwa (Prenyataan Standar Akuntansi KeuanganNo.36). Pedoman Akuntansi Asuransi Indonesia (PAKASI), peraturan perundang-undangan yang berlaku tentang asuransi jiwa, dan Keputusan Bapepam No. KEP-97/PM 1996 tanggal 28 Agustus 1996 tentang Pedoman Pengajian Laporan Keuangan serta prinsip dan praktek akuntansi yang berlaku umum di Indonesia.

a. Laporan Keungan Konsilidasi

Laporan keuangan konsulidasi disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing- masing akun tersebut. Laporan arus konsilidasi disusun dengan menggunakan metode tidak langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan penyusunan laporan arus kas konsilidasi, semua deposito yang berumur kurang dari 3 (tiga) bulan tidak dimasukkan sebagai setara kas. Pengertian kas disini adalah saldo yang ada pada kas dan saldo giro bank.

Akuntansi Keuangan No.1 (Revisi 1998) yang efektif berlaku 1 Januari 1999. untuk tujuan komperatif, laporan saldo laba tahun 1997 disajikan kembali agar sesuai dengan penyajian tahun 1998.

b. Prinsip Konsilidasi

Laporan keuangan konsilidasi meliputi laporan keuangan Perusahaan dan anak perusahaan dengan pemilikan lebih dari 50%, baik langsung maupun tidak langsung. Saldo dan transaksi antar perusahaan yang material dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha anak perusahaan sebagai satu kesatuan usaha.

Sampai saat ini, anak perusahaan sahaan elum memulai kegiatan komersialnya dan laporan keuangan anak perusahaan tersebut tela h disajikan sesuai dengan pernyataan Standar Akuntansi No. 6 tentang Akuntansi dan Pelaporan Bagi Perusahaan dalam Tahap Pengembangan.

c. Kebijakan Akuntansi

Dalam memberikan respon terhadap memburuknya kondisi perekonomian Indonesia, Perusahaan telah menerapkan kebijakan-kebijakan antara lain dengan menempatkan dana pada jenis-jenis investasi yang aman.

merupakan penempatan dalam deposito berjangka yang mempunyai angka waktu satu sampai dengan dua belas bulan. Deposito Wajib merupakan dana jaminan dalam bentuk deposito berjangkaatas nama Menteri Keuangan Perusahaan. Menurut Peraturan Pemerintah No.73 tahun 1992 pasal 7 ayat 1 dan Surat Keputusan Menteri Keuangan Republik Indonesia No.224/KMK/017/1993 pasal 30 ayat 2, jumlah dana jaminan tersebut adalah 20% dari modal disetor yang dipersyarakat ditambah 5% dari kewajiban manfaat polis masa depan. Sekuritas hutang yang dimasudkan untuk dimiliki hingga jatuh tempo dinyatakan berdasarkan biaya perolehan setelah dikurangi atau ditambah dengan amortisasi premi atau diskonto. Jika ada kemungkinan investor tidak dapat memperoleh kembali seluruh jumlah biaya perolehan yang seharusnya diterima sehubungan dengan persyaratan perjanjian efek utang, maka penurunan yang bersifat permanen dianggap telah terjadi. Jika penurunan nilai wajar dianggap sebagai penurunan permanen, biaya perolehan efek individual harus diturunkan hingga sebesar nilai wajarnya, dan jumlah penurunan nilai tersebut harus diakui dalam laporan laba rugi sebagi rugi yang telah direalisasi.

(kerugian) yang belum direalisasi akibat kenaikkan (penurunan) harga pasar dilaporkan dalam laba rugi tahun berjalan.

Sekuritas hutang dan ekuitas yang dimaksudkan sebagai sekuritas yang bersedia untuk dijual dinyatakan berdasarkan harga pasar. Keuntungan (kerugian) yang belum direalisasi akibat kenaikan (penurunan) garga pasar disajikan secara terpisah sebagai komponen ekuitas.

53

Bagian terpenting dan tidak dapat dipisahkan dari pengelolaan Dana Pensiun adalah investasi dana. Kemampuan Perusahaan Dana Pensiun dalam mengelola dana akan menentukan kemampuan perusahaan secara keseluruhan. Kemampuan mendapatkan hasil investasi yang memadai akan memperkuat cadangan dan kemampuan financial perusahaan untuk memenuhi kewajiban atau manfaat pensiun dimasa yang akan datang dan kewajiban sekarang yang telah jatuh tempo.Untuk itu analisis terhadap investasi akan sangat membantu manajamen perusahaan dalam menentukan kebijakan-kebijakan investasi dan memilih investasi mana yang sekiranya akan menghasilkan keuntungan yang optimal.

deviasi yang sama, dengan investasi yang selama ini telah dilakukan perusahaan. Batasan portofolio yang optimal adalah portofolio yang menghasilkan keuntungan tinggi dengan resiko yang relatif rendah.

A. Deskripsi Data

Data yang digunakan merupakan perusahaan asuransi jiwa pengelola dana pensiun, PT. Panin Life Tbk. Dalam hal ini, data yang digunakan data laporan keuangan perusahaan pada tahun 2004 dari bulan Februari dampai dengan Agustus. Data-data ini kemudian dianalisa dengan indeks tunggal dan deviasi standar. Indeks tunggal ditujukan untuk mengetahui portofolio mana yang lebih optimal dari PT Panin Life Tbk dan LQ 45, maka portofolio yang dibentuk PT Panin Life Tbk akan dibandingkan dengan LQ 45. Di lain pihak, analisis deviasi ditujukan untuk mengetahui investasi mana yang lebih menguntungkan antara saham dan deposito berjangka.

B. Analisis data dan pembahasan

Ada dua langkah yang akan digunakan dalam menjawab rumusan masalah yaitu sebagai berikut:

1. Langkah Pertama:

a. Analisis Tingkat Keuntungan dan Resiko b. Analisis Tingkat Keuntungan Bebas Resiko c. Mencari Tingkat Keuntungan dan Resiko Pasar d. Mencari Beta dan Alfa dan Saham

Menghitung Variance Residual Error e. Menghitung Excess Return to Beta (ERB) f. Cut Off Point (C*)

2. Langkah Kedua

• Menghitung deviasi standar

• Kombinasi Investasi

C. LANGKAH PERTAMA

a. Analisis Tingkat Keuntungan dan Resiko

Menghitung tingkat keuntungan dari masing- masing saham, konsep ini digunakan untuk mengetahui tingkat keuntungan apakah tetap, naik atau turun dengan rumus ( Jogiyanto,2003:231):

t t i i

Keterangan :

Ri = Tingkat keuntungan dari saham i per periode Wt + 1 = Harga saham i pada akhir periode

Wt = Harga saham i pada awal periode

s i = Tingkat risiko dari saham i per periode

Sedangkan untuk mempermudah memahami perhitungan yang akan dilakukan, maka digunakan saham Gajah Tunggal Tbk. sebagai contoh perhitungan.

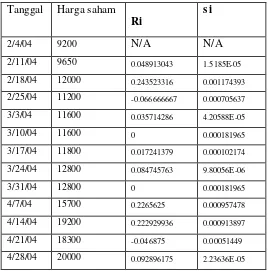

TABEL 1

HARGA SAHAM Gajah Tunggal Tbk TINGKAT KEUNTUNGAN, VARIAN

TINGKAT KEUNTUNGAN

Tanggal Harga saham

Ri

s i

2/4/04 9200 N/A N/A

2/11/04 9650 0.048913043 1.5185E-05

2/18/04 12000 0.243523316 0.001174393

2/25/04 11200 -0.066666667 0.000705637

3/3/04 11600 0.035714286 4.20588E-05

3/10/04 11600 0 0.000181965

3/17/04 11800 0.017241379 0.000102174

3/24/04 12800 0.084745763 9.80056E-06

3/31/04 12800 0 0.000181965

4/7/04 15700 0.2265625 0.000957478

4/14/04 19200 0.222929936 0.000913897

4/21/04 18300 -0.046875 0.00051449

5/5/04 26000 0.3 0.002056207

5/12/04 23700 -0.088461538 0.000950992

5/19/04 24500 0.033755274 4.71897E-05

5/26/04 24100 -0.016326531 0.0002786

6/2/04 25100 0.041493776 2.86421E-05

6/9/04 29200 0.163346614 0.000343935

6/16/04 38500 0.318493151 0.002398278

6/23/04 36000 -0.064935065 0.000687711

6/30/04 34100 -0.052777778 0.000568346

7/7/04 32550 -0.045454545 0.00050193

7/14/04 34500 0.059907834 3.02946E-06

7/21/04 39800 0.153623188 0.000276842

7/28/04 42000 0.055276382 7.01633E-06

8/4/04 45000 0.071428571 2.69225E-07

Jumlah 1.788354065 0.012970394

Keterangan:

Contoh tingkat keuntungan ( Ri ) saham Gajah Tunggal Tbk. untuk tanggal 11 Febuari 2004

9200 0.048913043 9200

9650

= −

=

i R

Selanjutnya tingkat keuntungan saham(Ri) Gajah Tunggal Tbk. per periode selama enam bulan adalah dapat diperoleh seperti perhitungan di atas dan hasilnya dapat dilihat pada tabel 1.

saham perusahaan tersebut turun, tingkat keuntungan yang bernilai nol berarti tetap.

Tingkat keuntungan pada periode pertama tanggal 4 Febuari 2004 tidak dapat dihitung (N/A) karena data harga sebelumnya tidak tersedia . Pada periode kedua (tgl 11 Febuari 2004) Gajah Tunggal Tbk. memiliki tingkat keuntungan sebesar 0,048913043 (nilai positif) berarti harga saham perusahaan tersebut mengalami kenaikan. Pada periode keempat (tgl 25 Febuari 2004) Gajah Tungga l Tbk. memiliki tingkat keuntungan sebesar -0.066666667 (nilai negatif) berarti harga saham perusahaan tersebut mengalami penurunan. Tingkat keuntungan dengan nilai nol ditunjukkan pada periode keenam 10 Maret 2004 dan periode kesembilan 31 Maret 2004 berarti harga saham perusahaan tersebut tetap atau tidak mengalami perubahan. Demikian juga untuk periode-periode yang lainnya dengan nilai nol berarti tingkat keuntungan tetap, negatif berarti tingkat keuntungan turun dan positif berarti tingkat keuntungan na ik. (Dengan perhitungan yang sama, tingkat keuntungan untuk saham lainnya dapat dilihat pada lampiran hal 90-105).

Selanjutnya dalam analisis ini adalah menghitung tingkat keuntungan yang diharapkan dan tingkat risiko dari masing- masing saham, dapat dihitung dengan rumus : ( Suad Husnan, 2001:51)

( )

n R R

E

n

j i

ij

i

∑

=

Keterangan :

E (Ri) = Tingkat keuntungan yang diharapkan dari saham Rij = Tingkat keuntungan dari saham i per periode n = Jumlah data

Untuk menghitung tingkat keuntungan yang diharapkan (E(Ri)) saham Gajah Tunggal Tbk. adalah:

Diketahui: ? Ri saham Gajah Tunggal Tbk. = 1.788354065 (Jumlah tingkat keuntungan saham keseluruhan periode)

N = 26 Maka:

( )

0.06878284926 5 1.78835406

= =

i

R E

Tingkat keuntungan yang diharapkan dari saham Gajah Tunggal Tbk. E(Ri) adalah sebesar 0,068782849, berarti saham Gajah Tunggal Tbk diikutkan dalam kandidat portofolio karena mempunyai tingkat keuntungan yang diharapkan dari saham E(Ri) positif.Bagi saham yang memiliki E(Ri) positif akan dijadikan kandidat portofolio, dan sebaliknya jika E(Ri) bernilai negatif maka saham tersebut tidak akan diikutkan dalam kandidat portofolio. (Suad Husnan, 2001:51)

diharapkan E(Ri) bernilai negatif yaitu saham perusahaan BRPT (Barito Pacific Timber Tbk.), LMAS (Limas Stokhomindo Tbk.), dan TRST (Trias Sentosa Tbk) yang berarti saham perusahaan tersebut tidak dapat diikutkan untuk dijadikan kandid at portofolio. Sedangkan ke-42 perusahaan lainnya memiliki tingkat keuntungan yang diharapkan dari saham E(Ri) positif, ini berarti bahwa ke-42 perusahaan tersebut dapat diikutkan untuk dijadikan kandidat portofolio.

Dengan perhitungan yang sama, tingkat keuntungan yang diharapkan E(Ri) untuk saham lainnya dapat dilihat pada lampiran (halaman 90-105). Sedangkan untuk mengetahui risiko saham digunakan varian dari tingkat keuntungan saham dengan rumus : (Suad Husnan, 2001:53)

( )

{

}

22

∑

=

− = n

j i

i ij

i

n R E R

σ

Keterangan:

σ i2 = Variance saham i

Rij = Tingkat keuntungan dari saham i per periode n = Jumlah data

Contoh menghitung varian dari tingkat keuntungan saham Gajah Tunggal Tbk. (s i), pada Tgl. 11 Febuari 2004

Diketahui :

E(Ri) Gajah Tunggal Tbk = 0,068782849

n = 26

Maka :

i saham variance 5

0,00001518 26

9) 0.06878284 43

(0.0489130 − 2 =

Dari tabel 1 terlihat pada periode pertama tgl.4 Febuari 2004 tidak ada (N/A) varian tingkat keuntungan saham (si) ini disebabkan tidak adanya data untuk periode sebelumnya .Pada periode kedua (tgl. 11 Febuari 2004) varian tingkat keuntungan saham (si) adalah sebesar 0,000015185 ini diperoleh dari perhitungan yang terlihat di atas. Dengan perhitungan yang sama untuk periode selanjutnya dan hasilnya dapat dilihat pada tabel 1.

Selanjutnya varian dari tingkat keuntungan saham GJTL adalah jumlah dari varian selama periode enam bulan yaitu sebesar 0.012970394. Dengan perhitungan yang sama, untuk mengetahui varian dari tingkat keuntungan saham lainnya dapat dilihat pada lampiran (halaman 84-95).

b. Analisis Tingkat Keuntungan Bebas Risiko

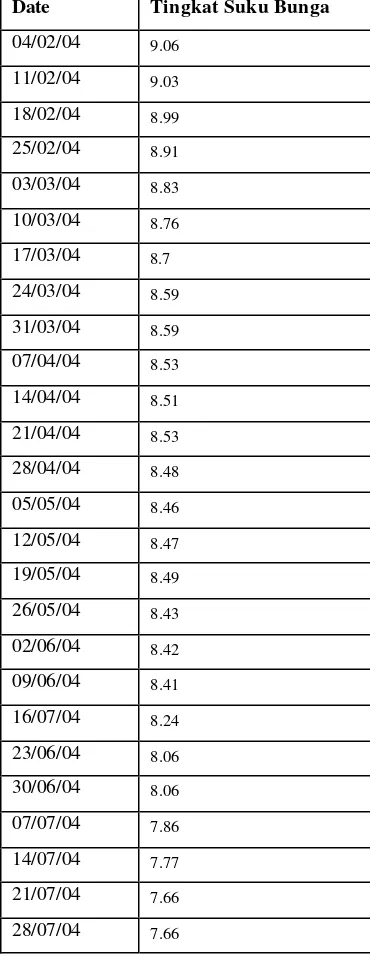

untuk periode Februari 2004 sampai dengan Agustus 2004 adalah sebagai berikut :

TABEL 2

TINGKAT KEUNTUNGAN SUKU BUNGA SERTIFIKAT BANK INDONESIA

Date Tingkat Suku Bunga

04/02/04 9.06

11/02/04 9.03

18/02/04 8.99

25/02/04 8.91

03/03/04 8.83

10/03/04 8.76

17/03/04 8.7

24/03/04 8.59

31/03/04 8.59

07/04/04 8.53

14/04/04 8.51

21/04/04 8.53

28/04/04 8.48

05/05/04 8.46

12/05/04 8.47

19/05/04 8.49

26/05/04 8.43

02/06/04 8.42

09/06/04 8.41

16/07/04 8.24

23/06/04 8.06

30/06/04 8.06

07/07/04 7.86

14/07/04 7.77

21/07/04 7.66

04/08/04 7.48

Jumlah 226.98

N 27

Rata-rata 8.406666667

Rf mingguan 0,00311358025

Rf (rata-rata) 0,0031358

Karena data yang digunakan data mingguan, maka tingkat suku bunga Sertifikat Bank Indonesia juga harus dihitung dengan mencari tingkat suku bunga per minggu yaitu dengan mencari rata-rata Rf per minggu yang didapat sebesar 0,00311358.

Saham Gajah Tunggal Tbk. memiliki tingkat keuntungan yang diharapkan E(Ri) sebesar 0,068782849 dan tingkat keuntungan bebas risiko E(Rf) sebesar 0,00311358 berarti bahwa E(Ri) Gajah Tunggal Tbk. lebih besar dari tingkat keuntungan bebas resiko E(Rf)) yaitu sebesar 0,068782849> 0,00311358.

Dari 42 perusahaan yang mempunyai E(Ri) positif, terdapat 39 perusahaan yang mempunyai E(Ri) > E(Rf).

c. Mencari Tingkat Keuntungan dan Risiko Pasar

Tingkat keuntungan pasar

n Rm Rm

E( )=∑

Sedangkan untuk mencari Rm, Indeks Harga Saham LQ-45 digunakan rumus: (Jogiyanto, 2003:233)

1 1 − − − = IHS IHS IHS Rm

Rm = Tingkat keuntungan pasar perperiode IHSG = Indeks harga saham pada akhir periode IHSG-1 = Harga saham i pada awal periode Data Indeks Harga Saham LQ-45 adalah sebagai berikut :

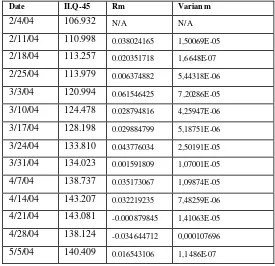

TABEL 3

INDEK HARGA SAHAM,TINGKAT KEUNTUNGAN PASAR (Rm) DAN VARIAN M

Date ILQ-45 Rm Varian m

2/4/04 106.932 N/A N/A

2/11/04 110.998 0.038024165 1,50069E-05

2/18/04 113.257 0.020351718 1,6648E-07

2/25/04 113.979 0.006374882 5,44318E-06

3/3/04 120.994 0.061546425 7,20286E-05

3/10/04 124.478 0.028794816 4,25947E-06

3/17/04 128.198 0.029884799 5,18751E-06

3/24/04 133.810 0.043776034 2,50191E-05

3/31/04 134.023 0.001591809 1,07001E-05

4/7/04 138.737 0.035173067 1,09874E-05

4/14/04 143.207 0.032219235 7,48259E-06

4/21/04 143.081 -0.000879845 1,41063E-05

4/28/04 138.124 -0.034644712 0,000107696

5/12/04 136.809 -0.025639382 7,41593E-05

5/19/04 132.506 -0.031452609 9,50946E-05

5/26/04 142.121 0.072562752 0,000113368

6/2/04 141.518 -0.004242863 1,94955E-05

6/9/04 143.972 0.01734055 3,3313E-08

6/16/04 157.259 0.092288778 0,000210715

6/23/04 166.821 0.060804151 6,95789E-05

6/30/04 170.278 0.020722811 2,31166E-07

7/7/04 167.956 -0.013636524 3,91578E-05

7/14/04 157.943 -0.059616804 0,000233329

7/21/04 168.023 0.063820492 7,97976E-05

7/28/04 171.465 0.020485291 1,88543E-07

8/4/04 168.526 -0.017140524 4,82304E-05

Jumlah

0,475051618 0,001261578

Contoh mencari Rm, Indeks Harga Saham LQ-45 tanggal 11 Febuari 2004 dengan menggunakan data diatas :

932 . 106

932 . 106 998 .

110 −

=

M

R = 0,038024165 (Tingkat keuntungan pasar

tiap periode)

Untuk periode-periode selanjutnya dihitung seperti pada perhitungan di atas dan hasil perhitungan tingkat keuntungan pasar untuk Indeks LQ-45 dapat terlihat pada tabel 3.

Setelah tingkat keuntungan pasar per periode diketahui maka langkah selanjutnya adalah mencari tingkat keuntungan pasar yang diharapkan E(Rm). Diketahui: Tingkat keuntungan pasar (Rm) = 0,475051618

N = 26

Dengan menggunakan rumus di atas maka tingkat keuntungan pasar yang diharapkan E(Rm) adalah :

= = 26 475051618 , 0 ) (Rm

E 0,018271216 tingkat keuntungan pasar yang

diharapkan.

Tingkat keuntungan pasar E(Rm) adalah hasil pembagian dari jumlah tingkat keuntungan pasar selama 6 bulan dibagi jumlah data yaitu sebesar 0,018271216.

Sedangkan untuk mengetahui risiko pasar digunakan varian dari tingkat keuntungan pasar dengan rumus:(Jogiayanto,2003:233}

( )

{

}

22