1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Sejalan dengan teknologi yang terus berevolusi, aktivitas transaksi melalui media layanan elektronik (e-channel) saat ini telah jauh berkembang. Bahkan sudah banyak individu yang memanfaatkan media layanan elektronik untuk melakukan kegiatan perbankannya sehari-hari. Pada industri perbankan saat ini, mayoritas bank-bank mulai menggeser peran dan fungsi Kantor Cabang (brick

channel) dalam melayani kebutuhan transaksi nasabah, dengan media layanan

elektronik berbentuk fisik seperti ATM (Automatic Teller Machine), EDC (Electronic Data Capture), maupun media layanan elektronik non-fisik seperti Internet Banking dan SMS Banking.

Dengan berkembangnya teknologi internet yang penggunaannya hampir meliputi seluruh aspek kehidupan sehari-hari, maka transaksi perbankan melalui jalur internet juga semakin pesat, rata-rata pertumbuhan jumlah transaksi online dari tahun 2010 sampai dengan 2012 mencapai lebih dari 80% per tahun (Sihombing, 2013). Menurut Iwan Rachmat, Senior Consultant of Information & Communication Technologies Frost & Sullivan Indonesia, penetrasi internet di Indonesia mengalami peningkatan dengan rata-rata pertumbuhan (CAGR) 29,7% di periode 2010-2015 (Iqbal, 2012).

Dalam beberapa tahun terakhir, perkembangan teknologi internet dan evolusi pesat dari layanan internet banking telah mendasari bagaimana suatu bank

2 menentukan arah implementasi bisnis mereka, dan juga mempengaruhi bentuk dari aktivitas perbankan nasabah bank sehari-hari. Fasilitas internet banking memungkinkan nasabah untuk melakukan berbagai transaksi perbankan secara online melalui situs bank, kapan dan dimana saja, lebih cepat, serta biaya yang relatif lebih rendah dibandingkan dengan menggunakan media layanan fisik seperti kantor cabang, maupun mesin ATM / EDC.

Berdasarkan fenomena tersebut, saat ini hampir sebagian besar bank sudah mengimplementasikan layanan internet banking sebagai salah satu media layanan alternatif yang digunakan untuk melayani nasabahnya. Seiring dengan berkembangnya kegiatan layanan transaksi bank tanpa melalui kantor cabang (branchless-banking), beberapa bank mulai melakukan investasi dalam jumlah yang besar agar dapat menghasilkan media layanan elektronik perbankan (e-Banking channel) yang benar-benar istimewa, salah satunya adalah PT. Bank Negara Indonesia (Persero) Tbk, tempat penulis bekerja saat ini.

Transaksi melalui media internet memang memilki karakteristik yang unik apabila dibandingkan dengan transaksi yang dilakukan secara tatap muka (melalui kantor cabang dan dilayani oleh Customer Service Officer). Karakteristik tersebut seperti: untuk melakukan transaksi internet banking diperlukan pemahaman serta penggunaan teknologi yang ekstensif, serta adanya pandangan beragam dari masyarakat terhadap transaksi finansial yang dilakukan di media internet (tidak seluruh masyarakat memandang positif transaksi melalui internet). Literatur terbaru tentang internet banking memang menunjukkan kurangnya kesadaran dari konsumen terhadap manfaat internet, dan adanya kekawatiran terhadap resiko

3 yang ditimbulkan dari penggunaan internet, beberapa tersebut menjadi alasan utama mengapa konsumen masih enggan untuk melakukan transaksi finansial secara online (Grabner-Kräuter dan Faullant, 2008).

Penulis yang juga merupakan karyawan dari BNI, dan bekerja pada unit e-Banking Product Development, memberikan ilustrasi bahwa BNI telah mengimplementasikan layanan internet banking yang sudah beroperasional selama lebih dari 6 tahun. Agar implementasi layanan tersebut efektif, maka memahami faktor-faktor yang mempengaruhi penerimaan nasabah untuk terhadap fasilitas internet banking adalah suatu keharusan.

Hal tersebut menjadi motivasi bagi peneliti untuk menganalisis pengaruh faktor-faktor yang mempengaruhi penerimaan nasabah terhadap fasilitas Internet Banking BNI, dengan menggunakan kerangka Technology Acceptance Model (TAM). Venkatesh dan Morris (2000) menyatakan bahwa sejauh ini TAM merupakan sebuah konsep yang dianggap paling baik dalam menjelaskan perilaku pengguna terhadap sistem teknologi informasi baru.

Menurut Venkatesh dan Morris (2000), TAM secara empiris terbukti menjelaskan 40% niat berperilaku serta perilaku untuk menggunakan. TAM merupakan model yang secara teoritis dan praktis dianggap paling tepat dalam menjelaskan bagaimana penerimaan seorang individu terhadap sebuah sistem. TAM menyatakan bahwa niat berperilaku ditentukan oleh dua keyakinan utama yaitu: pertama, persepsi manfaat yang didefinisikan sebagai sejauh mana seseorang yakin bahwa menggunakan sistem akan meningkatkan kinerjanya. Kedua, persepsi kemudahan penggunaan yang didefinisikan sebagai sejauh mana

4 seseorang yakin bahwa penggunaan sistem adalah mudah.

Selain menggunakan variabel-variabel pada model TAM, penelitian ini juga menggunakan variabel keyakinan akan kemampuan diri (self-efficacy) untuk menjelaskan pengaruh penerimaan internet banking. Menurut Lewis et al. (2003), self-efficacy berakar dari teori kognitif sosial yang menyatakan bahwa dengan melihat orang lain melalukan sesuatu, maka seseorang akan memiliki persepsi mengenai kemampuan dirinya dalam melakukan hal yang sama. Menurut Grabner-Kräuter dan Faullant (2008), persepsi keyakinan nasabah akan kemampuan dirinya untuk menggunakan teknologi internet dalam bertransaksi perbankan, tingkat kemudahan penggunaan layanan internet banking yang ditawarkan, serta manfaat yang akan didapatkan merupakan faktor-faktor yang mempengaruhi penerimaan nasabah terhadap fasilitas internet banking.

Berbagai penelitian serupa tentang penerimaan internet banking dengan model TAM, antara lain adalah Wijayanti et al. (2011) yang melakukan studi empiris terhadap nasabah 5 bank di Depok. Penelitian tersebut menganalisis pengaruh dari kemampuan penggunaan komputer pada persepsi manfaat dan persepsi kemudahan penggunaan terhadap penerimaan fasilitas internet banking. Hasil penelitian tersebut mengemukakan adanya pengaruh positif yang signifikan antara kemampuan penggunaan komputer dengan persepsi manfaat dan persepsi kemudahan penggunaan. Berdasarkan hasil dari berbagai penelitian serupa, peneliti menggunakan model TAM untuk menganalisis secara spesifik tentang penerimaan Nasabah BNI terhadap fasilitas Internet Banking BNI, yang secara khusus disediakan sedemikian rupa untuk memenuhi kebutuhan transaksi

5 perbankan bagi Nasabah BNI.

Penelitian dengan judul “Analisis Penerimaan Nasabah Terhadap Fasilitas Internet Banking BNI Dengan Technology Acceptance Model (TAM)” ini diharapkan dapat memberikan masukan bagi BNI dan bank-bank lain pada umumnya, untuk menyusun strategi pengembangan layanan atau fasilitas internet banking-nya.

1.2. Rumusan Masalah

Meskipun jumlah pengguna internet terus meningkat dan semua manfaat dari fasilitas internet banking dapat dirasakan secara nyata oleh nasabah, ternyata peningkatan jumlah nasabah yang menggunakan fasilitas tersebut tidak sepesat peningkatan jumlah pengguna internet itu sendiri. Kondisi yang sama terjadi pada Nasabah BNI saat ini, apabila dibandingkan dengan jumlah nasabah secara keseluruhan, jumlah nasabah yang menggunakan layanan Internet Banking BNI masih sangat rendah.

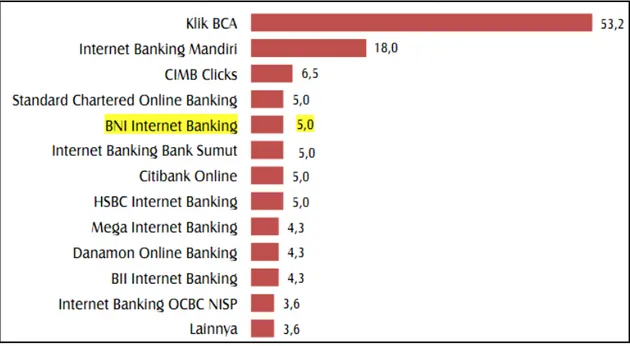

Berdasarkan hasil survei Studi Pasar Internet Banking 2012 oleh MARS Indonesia, akun internet banking yang paling banyak dimiliki oleh nasabah adalah KlikBCA (53,2%). Di posisi tertinggi berikutnya adalah Internet Banking Mandiri (18,0%). Sedangkan layanan internet banking lainnya masing-masing porsinya tidak lebih dari 7%, bahkan menurut hasil survei tersebut pengguna akun Internet Banking BNI hanya 5% (MARS Indonesia, 2012). Gambar 1.1 menunjukkan survei kepemilikan akun internet banking yang dilakukan oleh Mars Indonesia pada tahun 2012. Atas kondisi tersebut, peneliti melakukan studi yang menganalisis penerimaan Nasabah BNI terhadap fasilitas Internet Banking yang

6 sudah disediakan sedemikian rupa oleh BNI untuk memenuhi kebutuhan transaksi nasabahnya.

Gambar 1.1 Survei Kepemilikan Akun Internet Banking 2012

Sumber: MARS Indonesia (2012)

1.3. Pertanyaan Penelitian

Adapun pertanyaan-pertanyaan dalam penelitian ini adalah sebagai berikut: 1. Apakah technology self-efficacy berpengaruh positif pada perceived

usefulness ?

2. Apakah technology self-efficacy berpengaruh positif pada perceived ease of use ?

3. Apakah perceived ease of use berpengaruh positif pada perceived usefulness ?

4. Apakah perceived ease of use berpengaruh positif pada behavioral intention?

7 5. Apakah perceived usefulness berpengaruh positif pada behavioral

intention?

1.4. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh technology self-efficacy pada perceived usefulness dengan menggunakan kerangka Technology Acceptance Model (TAM).

2. Menganalisis pengaruh technology self-efficacy pada perceived ease of use dengan menggunakan kerangka Technology Acceptance Model (TAM).

3. Menganalisis pengaruh perceived ease of use pada perceived usefulness dengan menggunakan kerangka Technology Acceptance Model (TAM). 4. Menganalisis pengaruh perceived ease of use pada behavioral intention

dengan menggunakan kerangka Technology Acceptance Model (TAM). 5. Menganalisis pengaruh perceived usefulness pada behavioral intention

dengan menggunakan kerangka Technology Acceptance Model (TAM).

1.5. Manfaat Penelitian

Manfaat penelitian ini antara lain:

1. Memberikan informasi kepada BNI mengenai faktor-faktor yang mempengaruhi penerimaan Nasabah BNI terhadap fasilitas Internet Banking BNI.

8 2. Menjadi bahan masukan bagi BNI dalam rangka mengembangkan

layanan New Internet Banking BNI, sebagai perwujudan penyempurnaan dari layanan internet banking yang sudah ada.

1.6. Lingkup Penelitian

Lingkup yang ditetapkan dalam penelitian ini adalah:

1. Populasi yang digunakan adalah Nasabah BNI yang berdomisili atau tinggal di Jakarta. Sampel yang digunakan adalah Nasabah BNI yang belum pernah menggunakan Internet Banking BNI.

2. Variabel bebas dalam penelitian ini antara lain adalah technology self-efficacy, perceived ease of use dan perceived usefulness, sedangkan variabel terikat dalam penelitian ini adalah behavioral intention.

1.7. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut:

BAB I. PENDAHULUAN

Berisi Latar Belakang, Rumusan Masalah, Pertanyaan Penelitian, Tujuan Penelitian, Manfaat Penelitian, Lingkup Penelitian, Sistematika Penulisan

BAB II. TINJAUAN PUSTAKA DAN HIPOTESIS PENELITIAN

9 BAB III. METODE PENELITIAN

Berisi Desain Penelitian, Definisi Operasional Variabel Penelitian, Populasi dan Sampel, Instrumen Penelitian, Uji Instrumen, Metode Pengumpulan Data, dan Metode Analisis Data

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN Berisi Profil Objek Penelitian, Analisis Data Penelitian

BAB V. KESIMPULAN DAN SARAN