BAB

5.

KERANGKA STRATEGI

PEMBIAYAAN

INFRASTRUKTUR BIDANG

CIPTA KARYA

1.1. Potensi Pendanaan APBD

Pendanaan APBD Kota Tangerang Selatan Tahun Anggaran 2013-2017 sebagaimana tertuang pada Tabel 5.1. Realisasi Belanja APBD Bidang Cipta Karya mengalami kenaikan dengan rata-rata pertumbuhan sebesar 21%, yang dipengaruhi oleh adanya kenaikan semua sektor Cipta Karya, yaitu: Pengembangan Kawasan Permukiman, Penataan Bangunan dan Lingkungan, Pengembangan SPAM, Pengembangan PLP. Rata-rata pertumbuhan terbesar terdapat pada Pengembangan SPAM dan Pengembangan PLPmasing-masing sebesar 41%; Penataan Bangunan dan Lingkungan15% dan Pengembangan Kawasan Permukiman 8%.

Untuk menghitung proyeksi Belanja APBD Bidang Cipta Karya (lima) tahun kedepan menggunakan rumus sebagai berikut :

Pt = Po (1 + r )t

Keterangan:

Pt = jumlah anggaran pada tahun t Po = jumlah anggaran pada tahun awal r = angka pertumbuhan

t = waktu (5 tahun)

Tabel 0-1. Realisasi Pertumbuhan Belanja APBD Bidang Cipta Karya Tahun Anggaran 2013-2017

SEKTOR REALISASI PERTUMBUHAN

Rata-rata

Tabel 0-2.Proyeksi Belanja APBD Bidang Cipta Karya

SEKTOR REALISASI PROYEKSI

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

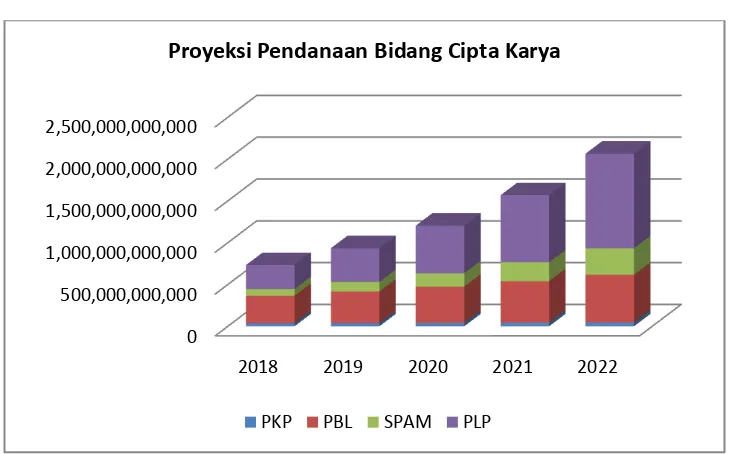

PKP 26.500.338.000 33.822.350.000 36.189.914.500 43.767.967.500 32.894.229.000 35.420.958.674 38.141.775.975 41.071.589.504 44.226.453.051 47.623.653.553

PBL 222.053.443.196 431.456.107.284 435.770.668.357 332.365.252.947 288.194.302.877 330.186.821.352 378.298.029.858 433.419.476.914 496.572.617.729 568.927.742.782

SPAM 16.129.089.800 23.238.140.600 24.864.810.442 30.315.992.150,00 57.586.400.701 81.046.108.096 114.062.896.059 160.530.154.536 225.927.373.458 317.966.292.532

PLP 61.285.072.367 122.596.404.051 136.082.008.497 215.502.297.751 203.228.558.934 286.404.682.024 403.622.612.470 568.814.769.876 801.615.748.060 1.129.696.065.519 Total

325.967.943.363 611.113.001.935 632.907.401.795 621.951.510.348 581.903.491.512 702.463.165.448 848.000.580.868 1.023.690.665.252 1.235.780.495.635 1.491.811.428.226

Total Belanja

APBD

Gambar 0-1. Realisasi Belanja APBD Bidang Cipta Karya APBD Kota Tangerang Selatan

Gambar 0-2. Proyeksi Belanja APBD Bidang Cipta Karya

Sumber : Data SIMRAL-TANGSEL series

1.1.1. Anggaran Pendapatan Dan Belanja Daerah (APBD)

Gambaran pengelolaan keuangan daerah mencakup gambaran kinerja dan pengelolaan keuangan daerah tahun-tahun sebelumnya (2013-2017), serta kerangka pendanaan. Gambaran pengelolaan keuangan daerah memberikan gambaran mengenai kemampuan anggaran daerah untuk membiayai belanja daerah. Kemampuan belanja daerah, baik belanja langsung maupun belanja tidak langsung akan menjadi acuan dalam pengalokasian anggaran pada masingmasing program yang akan dilaksanakan pada 5 (lima) tahun mendatang (tahun 2018-2023).

Anggaran Pendapatan dan Belanja Daerah (APBD) memiliki unsur Pendapatan Daerah, BelanjaDaerah, dan Pembiayaan Daerah. Kinerja keuangan daerah dapat diketahui dari

-100,000,000,000 200,000,000,000 300,000,000,000 400,000,000,000 500,000,000,000 600,000,000,000 700,000,000,000

2013 2014 2015 2016 2017

Realisasi Pendanaan Bidang Cipta Karya

PKP PBL SPAM PLP

0 500,000,000,000 1,000,000,000,000 1,500,000,000,000 2,000,000,000,000 2,500,000,000,000

2018 2019 2020 2021 2022

Proyeksi Pendanaan Bidang Cipta Karya

kinerjaPendapatan Daerah, Belanja Daerah, dan Pembiayaan Daerah tersebut. Pendapatan Daerahmeliputi Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-Lain Pendapatan Daerahyang Sah. Sedangkan Belanja daerah meliputi Belanja Tidak Langsung (BTL) dan BelanjaLangsung (BL), sedangkan Pembiayaan Daerah meliputi Penerimaan Pembiayaan danPengeluaran Pembiayaan.

1.1.1.1. Pendapatan Daerah

Analisis pendapatan daerah memberikan gambaran kondisi pendapatan daerah yangtercermin dalam APBD. Pendapatan daerah mencakup Pendapatan Asli Daerah (PAD), DanaPerimbangan, dan Lain-lain Pendapatan Daerah yang Sah. PAD mencakup: 1) Pajak Daerah,Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan Lain-lainPendapatan Asli Daerah yang Sah; 2) Dana Perimbangan yang meliputi Dana Bagi HasilPajak/Bukan Pajak, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK); serta 3)Kelompok Lain-lain Pendapatan Daerah yang Sah meliputi Hibah, Pendapatan Bagi Hasil Pajakdari Provinsi dan Pemerintah Daerah Lainnya, Dana Penyesuaian, dan Bantuan Keuangan dariProvinsi dan Pemerintah Daerah Lainnya.

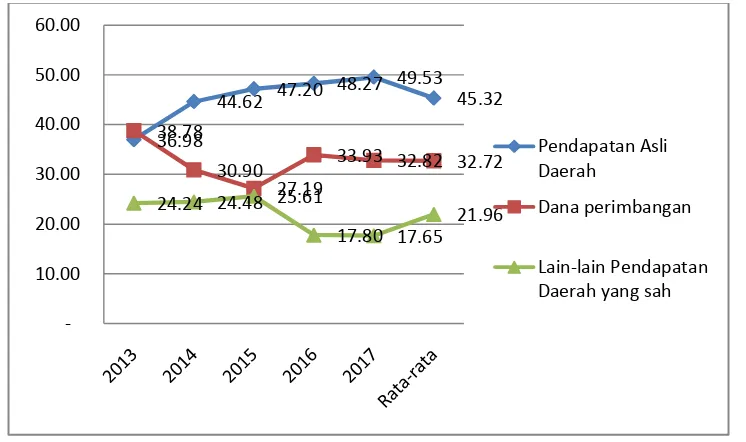

Kinerja pendapatan daerah diukur dengan indikator derajat kemandirian keuangan daerah (desentralisasi fiskal). Indikator ini dihitung dari rasio Pendapatan Asli Daerah terhadap total Pendapatan Daerah. Dengan mengetahui kemandirian keuangan daerah ini akan diketahui seberapa besar local taxing power suatu daerah, serta seberapa besar kemampuan PAD dalam mendanai belanja daerah yang dianggarkan untuk memberikan pelayanan publik kepada masyarakat. Derajat desentralisasi fiskal Kota Tangerang Selatan dalam kurun waktu tahun 2013-2017 menunjukkan bahwa kemandirian pemerintah Kota Tangerang Selatan cukup baik., terlihat dari rata-rata proporsi PAD terhadap total pendapatan daerah Kinerja pendapatan daerah diukur dengan indikator derajat kemandirian keuangan daerah (desentralisasi fiskal). Indikator ini dihitung dari rasio Pendapatan Asli Daerah terhadap total Pendapatan Daerah. Dengan mengetahui kemandirian keuangan daerah ini akan diketahui seberapa besar local taxing power suatu daerah, serta seberapa besar kemampuan PAD dalam mendanai belanja daerah yang dianggarkan untuk memberikan pelayanan publik kepada masyarakat. Derajat desentralisasi fiskal Kota Tangerang Selatan dalam kurun waktu tahun 2013-2017 tergolong cukup baik, terlihat dari rata-rata proporsi PAD terhadap total pendapatan daerah

Gambar 0-3. Proporsi PAD, Dana Perimbangan dan Lain-Lain Pendapatan Daerah terhadap Total Pendapatan Daerah (%)

Sumber : Data SIMRAL-TANGSEL series

Berdasarkan Gambar diatas diketahui bahwa dalam kurun waktu tahun 2013-2017 proporsi PAD terhadap Total Pendapatan Daerah (TPD) menunjukkan peningkatan, begitu pula dengan Dana Perimbangan, sedangkan proporsi Lain-lain Pendapatan Daerah yang Sah menunjukkan penurunan. Rata-rata rasio Dana Perimbangan selama kurun waktu 2013-2017 memberi kontribusi pada Total

Pendapatan Daerah sebesar 32,72%, sedangkan rata-rata rasio PAD terhadap TPD sebesar 45,32%, dan rata-rata rasio Lain-lain Pendapatan Daerah yang Sah terhadap TPD memberikan kontribusi sebesar 21,96%.

Pada pos Pendapatan Asli Daerah (PAD), Pajak Daerah menjadi sumber yang dominan dengan rata-rata kontribusi sebesar 84,11%.Selanjutnya,selama kurun waktu 2013-2017 Retribusi Daerah memberikan kontribusi rata-rata sebesar 8,62%, dan rata-rata kontribusi Lain-lain PAD yang Sah sebesar 7,27%. Perbandingan proporsi unsur-unsur PAD dapat dilihat pada Gambar berikut :

Gambar 0-4. Proporsi Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaaan Daerah yang dipisahkan dan Lain-Lain PAD yang Sah terhadap Total PAD (%)

Sumber : Data SIMRAL-TANGSEL series

Sementara itu, rata-rata pertumbuhan realisasi dari pos-pos Pendapatan Daerah di Kota Tangerang SelatanTahun 2013-2017, yang mencakup Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah beserta pos-pos yang menyertainya dapat dilihat pada Tabel berikut :

Tabel 0-3. Rata-Rata Pertumbuhan Realisasi Pendapatan Daerah Kota Tangerang Selatan Tahun 2013-2017

Uraian 2013 (Rp) 2014 (Rp) 2015 (Rp) 2016 (Rp) 2017 (Rp) Pertumbuh

an PENDAPATAN

Pendapatan Asli Daerah 728.965.301.483 1.023.817.429.319 1.228.065.386.057 1.243.705.400.000 1.260.891.811.000 16%

Hasil pajak daerah 607.251.022.635 864.576.346.012 1.034.520.886.995 1.031.580.000.000 1.079.636.000.000 17%

Hasil retribusi daerah 92.366.248.545 91.545.037.341 103.379.471.622 73.852.750.000 90.052.771.000 1%

Lain-lain PAD yang sah 29.348.030.303 67.696.045.966 90.165.027.440 138.272.650.000 91.203.040.000 46%

Dana perimbangan 764.479.468.132 709.085.267.689 707.496.059.913 874.186.891.950 835.363.230.419 3%

Bagi hasil pajak/ bagi hasil bukan pajak

228.036.559.132 124.676.450.689 77.917.780.913 144.146.498.000 144.146.498.000 1%

Dana Alokasi Umum 536.177.454.000 566.429.457.000 609.519.143.000 581.505.815.000 581.505.815.000 2%

Dana Alokasi Khusus 265.455.000 17.979.360.000 20.059.136.000 148.534.578.950 109.710.917.419 1825%

Lain-lain Pendapatan Daerah yang sah

477.801.167.067 561.607.377.885 666.522.275.970 458.479.893.767 449.414.692.267 1%

Pendapatan hibah - - - 449.414.692.267 449.414.692.267 0%

Dana bagi hasil pajak dari Provinsi dan Pemerintah Daerah lainnya

338.098.561.067 401.892.280.885 415.478.176.845 - -

Dana penyesuaian dan otonomi khusus

129.705.606.000 133.704.247.000 128.608.038.000 9.065.201.500 - -48%

Bantuan keuangan dari provinsi atau pemerintah daerah lainnya

9.997.000.000 26.010.850.000 122.436.061.125

JUMLAH PENDAPATAN 1.971.245.936.682 2.294.510.074.893 2.602.083.721.940 2.576.372.185.717 2.545.669.733.686 7%

1.1.1.2. Belanja Daerah

Belanja Daerah terdiri atas Belanja Tidak Langsung (BTL) dan Belanja Langsung (BL). Adapun Belanja Tidak Langsung meliputi jenis belanja pegawai, belanja bunga, belanja subsidi, belanja hibah,

83.30 84.45 84.24 82.94 85.62 84.11

belanja bantuan keuangan, belanja bantuan sosial, belanja bagi hasil, dan belanja tidak terduga. Sedangkan Belanja Langsung terdiri atas belanja pegawai, belanja barang dan jasa, serta belanja modal. Struktur Belanja Daerah di Kota Tangerang Selatan didominasi oleh Belanja Langsung. Proporsi Belanja Langsung dari tahun 2013- 2017 antara 71,20%-75,57%.

Gambar 0-5. Proporsi Belanja Langsung dan Tidak Langsung Tahun 2013-2017

Sumber : Data SIMRAL-TANGSEL series

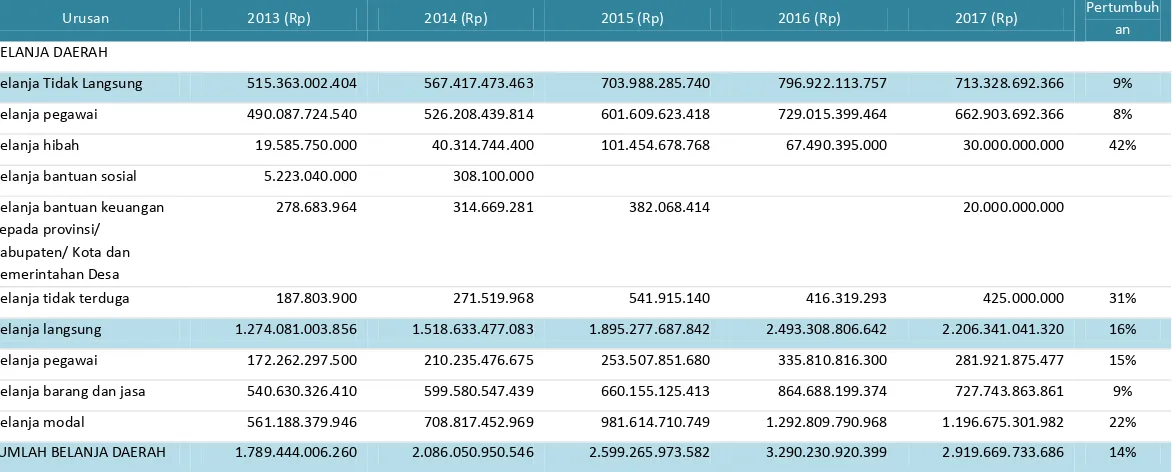

Total Belanja Daerah Kota Tangerang Selatan dari tahun 2013-2017 mengalami peningkatan. Total Belanja tahun 2013 sebesar Rp1.789.444.006.260 meningkat pada tahun 2017 menjadi Rp2.919.669.733.686. Proporsi Belanja Tidak Langsung cenderung mengalami penurunan dari sebesar 28,86% pada tahun 2013 menjadi 24,43% pada tahun 2017, sedangkan Belanja Langsung meningkat dari sebesar 71,20% pada tahun 2013 menjadi sebesar 75,57% pada tahun 2017. Tingginya proporsi belanja langsung memberikan gambaran bahwa alokasi anggaran untuk program pembangunan relatif besar, sebab lebih besar dari alokasi belanja tidak langsung.

Tabel 0-4.Realisasi Belanja Daerah Kota Tangerang Selatan Tahun 2013-2017

Urusan 2013 (Rp) 2014 (Rp) 2015 (Rp) 2016 (Rp) 2017 (Rp) Pertumbuh

an BELANJA DAERAH

Belanja Tidak Langsung 515.363.002.404 567.417.473.463 703.988.285.740 796.922.113.757 713.328.692.366 9%

Belanja pegawai 490.087.724.540 526.208.439.814 601.609.623.418 729.015.399.464 662.903.692.366 8%

Belanja hibah 19.585.750.000 40.314.744.400 101.454.678.768 67.490.395.000 30.000.000.000 42%

Belanja bantuan sosial 5.223.040.000 308.100.000

Belanja bantuan keuangan kepada provinsi/ Kabupaten/ Kota dan Pemerintahan Desa

278.683.964 314.669.281 382.068.414 20.000.000.000

Belanja tidak terduga 187.803.900 271.519.968 541.915.140 416.319.293 425.000.000 31%

Belanja langsung 1.274.081.003.856 1.518.633.477.083 1.895.277.687.842 2.493.308.806.642 2.206.341.041.320 16%

Belanja pegawai 172.262.297.500 210.235.476.675 253.507.851.680 335.810.816.300 281.921.875.477 15%

Belanja barang dan jasa 540.630.326.410 599.580.547.439 660.155.125.413 864.688.199.374 727.743.863.861 9%

Belanja modal 561.188.379.946 708.817.452.969 981.614.710.749 1.292.809.790.968 1.196.675.301.982 22%

JUMLAH BELANJA DAERAH 1.789.444.006.260 2.086.050.950.546 2.599.265.973.582 3.290.230.920.399 2.919.669.733.686 14%

2013 2014 2015 2016 2017

28.80 27.20 27.08

24.22 24.43

71.20 72.80 72.92 75.78 75.57

Sumber : Data SIMRAL-TANGSEL series

1.2. Potensi Pendanaan APBN dan APBD Provinsi

Pemerintah terus berupaya meningkatkan kualitas infrastruktur. Hal ini terlihat dari anggaranpembiayaan infrastruktur dalam Rencana Pembangunan Jangka Menengah Nasional

(RPJMN) 2015 ‐2019 sebesar Rp 6.780 trilliun (Gambar 1). Kebutuhan dana investasi infrastruktur

Indonesiadiperkirakan Bappenas hanya dapat dipenuhi sebesar oleh APBN sebesar Rp 1.000 trillun, APBDsebesar Rp 500 trillun, BUMN dan swasta sebesar Rp 210 trilliun, Perbankan sebesar Rp 500 trilliun,Asuransi dan Dana Pensiun sebesar Rp 60 trilliun, serta lembaga pembiayaan infrastruktur yang adasebesar Rp 500 trilliun, oleh karena itu ada financial gap sebesar Rp 4.000 trilliun yang harus dipenuhidari sumber pendanaan lain guna melakukan akselerasi pembangunan infrastruktur diIndonesia.Sehingga, perlu adanya upaya untuk untuk memenuhi kebutuhan dana tersebut.

PemerintahIndonesia telah melakukan berbagai upaya untuk memenuhi kebutuhan dana tersebut melalui pendirian beberapa lembaga pembiayaan. Indonesia pernah memiliki Bank Pembangunan Indonesia (BAPINDO) yang didirikan tahun 1952. Dari awal pendiriannya Bapindo memang fokus membiayai pembangunan infrastruktur seperti jalan tol, pelabuhan, pembangkit listrik, bandar udara, trasportasi (darat, laut dan udara). Untuk pola sumber dananya Bapindo mengandalkan obligasi, deposito, tabungan dan khusus untuk sektor tertentu yang akan diberikan insentif oleh pemerintah maka Bank Indonesia memberikan Kredit Likuiditas bank Indonesia (KLBI). Namun, akibat krisis yang melanda ekonomi Indonesia pada pertengahan tahun 1997, bank ini kemudian dileburkan bersama beberapa bank BUMN lainnya menjadi Bank Mandiri saat ini.

Gambar 0-6. Anggaran Infrastruktur Tahun 2015 – 2019

Sumber: Bappenas RPJMN 2015-2019

Dari gambaran di atas dapat dilihat bahwa dari tahun ke tahun anggaran yang digunakan untuk pembangunan infrastruktur selalu mengalami peningkatan. Ha lini menunjukkan bahwa infrastruktur yang harus dibangun, ditingkatkan mengalami peningkatan yang signifikan di seluruh tanah air.

Rencana anggaran terkait dengan kinerja pendanaan Ditjen Cipta Karya untuk tahun 2015 sampai dengan tahun 2019 dapat dilihat dalam tabel berikut :

Tabel 0-5. Data Pendanaan Keciptakaryaan

Indikator Outcome

2015-2019

Alokasi Anggaran (Rp. Miliar) Total Renstra

DJCK 2015 – 2019 (Rp.

Miliar)

2015 2016 2017 2018 2019

pemukiman tidak layak di perkotaan, pedesaan dan pemukiman khusus

Penataan Bangunan dan Lingkungan 1.254 1.203 1.666 1.970 2.340 8.433

Capaian Pelayanan Akses Air Minum 5.265 6.169 6.828 7.542 8.096 33.900

Capaian Pelayanan Akses Sanitasi 3.835 5.446 6.894 9.077 10.373 35.645

Dukungan Manajemen 549 754 803 855 944 3.949

Setditjen 257 314 345 378 414 1.708

Keterpaduan Infrastruktur 276 331 346 361 378 1.692

BPPSPAM 61 109 112 116 152 550

Total APBN 15.811 24.197 27.027 29.720 31.622 128.376

Sumber: Bappenas RPJMN 2015-2019

SEKTOR REALISASI

2013 2014 2015 2016 2017

(1) (2) (3) (4) (5) (6)

Pengembangan Kawasan Permukiman

Penataan Bangunan dan Lingkungan

Pengembangan SPAM

Pengembangan PLP

DAK Air Minum

DAK Sanitasi

Total AlokasiAPBN

1.3. Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada dalam RPIJM, maka Pemerintah Daerah perlu menyusun suatu strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman.

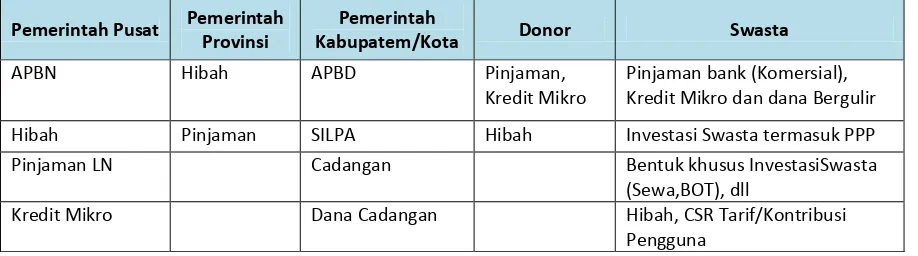

Alternatif pendanaan untuk membiayai pembangunan infrastruktur keciptakaryaan adalah:

a. Dana Publik. Dana ini mengalir dari Pusat, Provinsi lalu ke Pemerintah Kabupaten/Kota, dan yang didapat dari pajak. Biasanya dana ini berupa hibah atau pinjaman

b. Dana pembangunan Asing (Overseas Development Aid/ODA). Hibah dan pinjaman luar negeri dari lembaga-lembaga keuangan Internasional seperti Bank Dunia dan ADB

c. Lembaga Swadaya Masyarakat (LSM) dan Organisasi Berbasis Masyarakat d. Sektor Swasta/ badan usaha

Tabel 0-6. Sumber-sumber Pembiayaan Infrastruktur Cipta Karya

Pemerintah Pusat Pemerintah Provinsi

Pemerintah

Kabupatem/Kota Donor Swasta

APBN Hibah APBD Pinjaman,

Kredit Mikro

Pinjaman bank (Komersial), Kredit Mikro dan dana Bergulir

Hibah Pinjaman SILPA Hibah Investasi Swasta termasuk PPP

Pinjaman LN Cadangan Bentuk khusus InvestasiSwasta

(Sewa,BOT), dll

Kredit Mikro Dana Cadangan Hibah, CSR Tarif/Kontribusi

Pengguna

1.3.1. Fasilitasi Kerjasama Dengan Pemangku Kepentingan

Melalui fasilitasi pertemuan multi pihak ini, diharapkan tercipta kolaborasi/kemitraan yang memungkinkan pihak yang bermitra menemukan solusi kreatif untuk masalah yang kompleks, karena kemitraan memungkinkan bertemunya berbagai pemikiran dan strategi bersama untuk memecahkan masalah. Bidang Kegiatan yang bisa dikerjasamakan adalah :

A. Sektor Pengembangan Air Minum

Pada sistempenyediaan air minum, kegiatan yang ditawarkan untuk kerjasama CSR adalah sebagai berikut :

1. Air baku

a. Kegiatan untuk mendapatkan air baku sesuai dengan jenis sumbernya b. Pembangunan bak penampungan/reservoir air baku

c. Pengadaan dan pemasangan pipa transmisi air baku 2. Pengolahan Air Minum

a. Pembangunan Instalasi Pengolah Air Minum

b. Pembangunan Reservoir Air Minum

3. Transmisi Air Minum

a. Pengadaan dan pemasangan pompa transmisi air minum b. Pengadaan dan pemasangan pipa transmisi air minum c. Pembangunan bak pelepas tekan

4. Distribusi Air Minum

a. Pembangunan reservoir distribusi

b. Pengadaan dan pemasangan pompa distribusi c. Pengadaan dan pemasangan jaringan pipa distribusi

d. Pengadaan dan pemasangan sambungan rumah

e. Pengadaan dan pemasangan hidran umum

B. Sektor Pengembangan Penyehatan Lingkungan

Sektor PPLP terdiri dari 3 sub sector, yaitu Persampahan, Air Limbah dan Drainase, dimana kegiatan yang bisa ditawarkan untuk ketiga subsector tersebut adalah :

1.Subsektor Persampahan

a. Komponen Pengumpulan dan pengangkutan ke Tempat Penampungan Sementara

b. Komponen Pengangkutan ke Tempat Pemrosesan Akhir

c. Komponen Pengolahan

2.Subsektor Air Limbah

C. Sektor Penataan Bangunan Dan Lingkungan

Kegaiatan yang dikerjasamakan :

1.Penyediaan Sarana dan Prasarana untuk Ruang Terbuka Hijau 2.Revitalisasi Kawasan Sejarah/tradisional

3.Pembangunan Sarana dan prasarana permukiman tradisional

D. Sektor Pengembangan Permukiman

Kegiatan yang isa dikerjasamakan:

1.Penataan Kawasan Perkotaan 2.Penataan Kawasan Perdesaan

1.3.2. Melalui Pendanaan APBD

Beberapa kebijakan pendapatan daerah dirumuskan untuk meningkatkan Pendapatan Daerah selama Tahun 2019-2024, yaitu sebagai berikut:

1) Pendapatan daerah merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan;

2) Terus melakukan sosialisasi regulasi pajak dan retribusi daerah sehingga masyarakat dan dunia usaha memahami secara baik dan terdorong untuk memenuhi kewajiban membayar pajak dan retribusi;

3) Peningkatan kualitas sumber daya aparatur pengelola pendapatan untuk meningkatkan hasil pajak dan retribusi daerah;