13

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Agency Theory menyebutkan bahwa dari pemegang saham, manajer tidak selalu bertindak demi kepentingan pemegang saham melainkan bertindak untuk kepentingannya sendiri. Untuk mengurangi kesempatan manajer melakukan tindakan yang merugikan investor luar, Jensen dan Meckling (1976) mengidentifikasi ada dua cara yaitu investor luar melakukan pengawasan (monitoring) dan manajer sendiri melakukan pembatasan atas tindakan-tindakannya. Kegiatan pengawasan yang dilakukan memerlukan biaya keagenan. Biaya keagenan digunakan untuk mengontrol semua aktivitas yang dilakukan manajer sehingga manjer dapat bertindak konsisten sesuai dengan perjanjian kontraktual antara kreditor dan pemegang saham.1

Teori keagenan dalam manajemen keuangan membahas adanya hubungan agency, yaitu hubungan mengenai adanya pemisahan antara kepemilikan dan pengelolaan yang dilakukan oleh manajer.2

Agency Theory adalah teori yang menjelaskan agency relationship dan masalah-masalah yang ditimbulkan. Agency relationship merupakan

1 Zaenal Arifin, Teori Keuangan dan Pasar Modal, Yogyakarta, Ekonisa, Cetakan Pertama,

2005. Hlm10-11

2 Pancawati Hardiningsih , Determinan Kebijakan Hutang (Dalam Agency Theory dan Pecking Order Theory), Jurnal Dinamika Akuntansi, Keuangan dan Perbankan, 2012, Vol.1 No.1 Hlm.14

hubungan antara dua belah pihak, dimana pihak pertama bertindak sebagai perantara yang mewakili prinsipal/pemberi dalam melakukan transaksi dengan pihak ketiga. Pada agency theory yang disebut prinsipal adalah pemegang saham dan yang dimaksud agen adalah manjemen yang mengelola perusahaan. Pihak prinsipal memberi kewenangan kepada agen untuk melalukan transaksi atas nama prinsipal dan diharapkan dapat membuat keputusan terbaik bagi prinsipalnya.

Di dalam perusahaan yang telah go public, agency relationship dicerminkan oleh hubungan antara investor dan manajemen. Persoalannya diantara kedua belah pihak tersebut seringkali terjadi perbedaan kepentingan. Perbedaan tersebut mengakibatkan keputusan yang diambil oleh manajemen perusahaan kurang mengakomodasi kepentingan pihak pemegang saham. Hal inilah bisa dikenal dengan agency problem (masalah keagenan).3

2. Tinjauan Umum Tentang Hutang

Hutang adalah kewajiban (liabilities). Maka liabilities atau utang merupakan kewajiban yang dimiliki oleh pihak perusahaan yang bersumber dari dana eksternal baik yang berasal dari sumber pinjaman bank, leasing, penjualan obligasi dan lain-lain. Menurut Sofyan Syafari Harahap bahwa, ”kewajiban adalah saldo kredit atau jumlah yang harus dipindahkan dari saat tutup buku ke periode tahun berikutnya berdasarkan pencatatan yang sesuai dengan prinsip akuntansi”.

3 Ratih Fitria Sari, Analisis Pengaruk Kepemilikan Manajerial, Kebijakan Hutang, Profitabilitas, Ukuran Perusahaan dan Kesempatan Investasi Terhadap Kebijakan Dividen. Skripsi Fakultas EkonomiUniversitas Sebelas Surakarta, 2010, hlm.24

Karena itu suatu kewajiban adalah mewajibkan bagi perusahaan dalam memenuhi kewajibannya, jika kewajiban tersebut tidak dilaksanakan secara tepat waktu perusahaan akan menerima sanksi dan akibat. Sanksi dan akibat yang diperoleh berbentuk pemindahan kepemilikan asset. Karena itu bagi kreditur yang memberikan pinjaman kepada debitur menginginkan adanya jaminan, seperti tanah, bangunan, kendaraan, dan bentuk aktiva tetap lainya.4

Dalam menjalankan perusahaanya, manajer dalam mengambil keputusan pendanaan harus teliti dari jenis biaya yang dipilih. Hal ini karena masing-masing sumber pendanaan mempunyai konsekuensi yang berbeda-beda. Untuk itu sebagian manajer tidak sepenuhnya mendanai perusahaannya dengan modal sendiri tetapi juga disertai penggunaan dana melalui hutang baik itu hutang jangka pendek maupun hutang jangka panjang karena terkait dari sifat penggunaan hutang yaitu bersifat mengurangi pajak, karena dalam konsep pajak semakin besar pendapatan maka semakin besar pajak yang dikenakan.5

Hutang dapat dibedakan menjadi dua yaitu hutang jangka pendek dan hutang jangka panjang:

1. Hutang Jangka Pendek

Hutang jangka pendek atau hutang lancar merupakan hutang yang diharapkan akan dibayar dengan menggunakan aktiva lancar atau

4Irham Fahmi, “Pengantar Manajemen Keuangan: Teori dan Soal Jawab”, Bandung,

Alfabeta, 2014. hlm 160-161

menciptakan kewajiban lancar lainya dan harus dilunasi dalam jangka waktu satu tahun.

Yang termasuk dalam kategori hutang jangka pendek adalah: a. Hutang usaha (accounts payabel) adalah hutang yang timbul pada

saat barang atau jasa diterima sebelum melakukan pembayaran. b. Pendapatan diterima dimuka (unearned revenue) adalah pembayaran

diterima dimuka sebelum barang atau jasa diberikan.

c. Hutang pajak penghasilan karyawan (employees income taxes payable) merupakan jumlah pajak yang terhutang kepada pemerintah atas besarnya gaji karyawan yang terkena pajak penghasilan.

d. Hutang penghasilan (interest payable) merupakan jumlah bunga yang terhutang kepada kreditur atas dana yang dipinjam.

e. Hutang upah (wages payable) merupakan jumlah uapah yang terhutang kepada karyawan atas manfaat yang telah diterima perusahaan melalui pemakaian jasa karyawan selama periode berjalan.

f. Hutang pajak penjualan (sales taxes payable) merupakan utang atas pajak yang dipungut dari pembeli ketika penjualan terjadi.

g. Sebagian dari kewajiban jangka panjang yang sifatnya lancar (current portionof long term debt) adalah sebagian dari kewajiban

jangka panjang yang akan segera jatuh tempo dalam jangka waktu maksimal satu tahun.6

2. Hutang Jangka Panjang

Hutang jangka panjang atau sering disebut dengan hutang tidak lancar merupakan hutang yang mempunyai umur kegunaan relatif permanen atau jangka panjang (lebih dari 1 tahun). Termasuk ke dalam aktiva tidak lancar adalah investasi jangka panjang.7

Sumber – sumber dana yang bisa dipakai untuk membiayai pengeluaran jangka panjang:

a. Penjualan obligasi, merupakan salah satu jenis surat berharga yang memiliki masa waktu yang panjang, biasanya masa tenornya mencapai 5 (lima) hingga 10 (sepuluh) tahun.

b. Utang perbankan yang bersifat jangka panjang. Perusahaan dapat meminjam dana yang berasal dari perbankan dengan jangka waktu panjang seperti 10 hingga 15 tahun. Pinjaman yang bersifat jangka panjang atau kredit panjang ini biasanya perbankan menerapkan perhitungan kredit sistem mengambang atau mengikuti perubahan yang terjadi atau sesuai dengan kondisi pasar.8

3. Kebijakan Hutang

Kebijakan hutang atau keputusan pendanaan merupakan kebijakan yang diambil oleh pihak manajemen keuangan berhubungan dengan

6 Hery, S.E.,M.Si, “Akuntansi : Aktiva, Utang, dan Modal”, Jakarta , Gava Media, 2011,

hlm.202-205

7 Farah Margaretha, “Manajemen Keuangan Untuk Manajer Nonkeuangan”, Jakarta,

Erlangga, 2011. hlm,10

pemilihan sumber pembiayaan perusahaan atau dikenal dengan pembelanjaan perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan.9 Selain itu kebijakan hutang perusahaan juga berfungsi sebagai mekanisme monitoring terhadap tindakan manajer yang dilakukan dalam penelolaan perusahaan.

Harus diingat bahwa penggunaan utang yang sering dipakai untuk investasi bagi pengguna hutang harus melihat dampak serta korelasi hutang dengan kondisi mikro dan makro ekonomi, seperti tingkat suku bunga pengembalian, tingkat pertumbuhan ekonomi, dan tingkat inflasi. Karena jika hasil hitungan menyebutkan angka perolehan keuntungan investasi di bawah atau setara dengan tingkat inflasi, berarti project tersebut tidak layak (infeasible) dilaksanakan, dan pinjaman tidak bisa dilakukan. Namun sebaliknya, jika tingkat infalsi di bawah nilai investasi atau nilai investasi lebih tinggi dari tingkat inflasi maka project tersebut layak (feasible) untuk dilaksanakan, dan kebijakan hutang boleh dilakukan. Artinya dengan kondisi seperti itu memungkinkan perusahaan mampu mengembalikan angsuran pinjaman secara tepat waktu setiap bulannya.10

Keputusan pembiayaan melalui hutang mempunyai batasan sampai seberapa besar dana dapat digali. Biasanya ada standar rasio tertentu untuk menentukan rasio hutang tertentu yang tidak boleh dilampaui. Jika rasio hutang melewati standar ini, maka biaya akan meningkat dengan cepat, dan hal tersebut akan mempengaruhi struktur modal perusahaan. Salah satu rasio

9 Moeljadi, “Manajemen Keuangan 1 : Pendekatan Kuantitatif dan Kualitatif”, Cetakan

Pertama, Bayumedia Publishing, Malang, 2006. hlm, 10

pendanaan yang digunakan dalam penelitian ini yaitu menggunakan Debet to Equity Ratio (DER).

Debet to Equity Ratio (DER) merupakan salah satu aspek yang dinilai dalam mengukur kinerja perusahaan. Karena utang merupakan komponen penting perusahaan, khususnya sebagai salah satu sarana pendanaan. Penurunan kinerja sering terjadi karena perusahaan memiliki utang yang cukup besar dan kesulitan dalam memenuhi kewajiban tersebut.

Kebijakan hutang pada penelitian ini diwakili oleh Debt to Equity Ratio (DER). Debet to Equity Ratio merupakan rasio yang mengukur sejauh mana besarnya utang dapat ditutupi oleh modal sendiri. Rumus menghitung DER adalah: 11

Contoh perhitungan Debet to Equity Ratio pada perusahaan Astra Agro Lestari Tbk pada tahun 2013 total hutangnya 4.695.331 dan total ekuitasnya 9.894.602. Maka debet to equity rationya adalah:

Debet to Equity Ratio

0,47

Maka DER pada perusahaan Astra Agro Lestari Tbk pada tahun 2013 adalah 0,47.

Semakin rendah tingkat DER berarti semakin baik kinerja manajemen, karena lebih efisien dalam menggunakan sumber daya yang

11Tjiptono, Darmadji, Hendy M, dan Fakhrudin, “Pasar Modal di Indonesia : Pendekatan

ada. Dalam hal ini perusahaan dapat meminimumkan tingkat utang yang diterima untuk kegiatan perusahaan sehingga investor akan tertarik menanamkan sahamnya.12 Besarnya DER yang aman < 50%. Jika makin kecil maka DER semakin baik.13

4. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentigan dengan analisis profitabilitas ini. Profitabilitas menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Analisis profitabilitas memberikan bukti pendukung mengenai kemampuan perusahaan menghasilkan laba dan sejauhmana keefektifan pengelolaan perusahaan.14

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun pihak luar perusahaan, yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

12 Tjiptono Darmadji dan Hendy M Fakhrudin, Pasar Modal Indonesia: Pendekatan Tanya Jawab, ibid, hlm.158.

13Kasmir, Pengantar Manajemen Keuangan, (Jakarta: Kencana, 2010), hlm.133

14Sisca Cristianty Dewi, “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan Terhadap Kebijakan Deviden”, Jakarta Trisakti School of Management, Jurnal Bisnis dan Akuntansi Vol. 10 No.1 2008. hlm.54

4. Untuk menilai besarnya laba bersih sesuda pajak dengan modal sendiri.

5. Untuk mengukur produktifitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Manfaat yang diperoleh dari rasio profitabilitas antara lain:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi perusahaan tahunsebelumnya dengan tahun sekarang.

3. Mengetahui perkrmbangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui produktifitas dari seluruh dana perusahaan yang

digunakan baik modal maupun modal sendiri.

Analisis profitabilitas menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam memperoleh laba. Dimensi-dimensi konsep profitabiliatas dapat menjelaskan kinerja manajemen perusahaan.15

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidup suatu badan usaha dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas

15Harmono, Manajemen Keuangan Berbasis Balance Scorecard Pendekatan Teori, Kasus dan Riset Bisnis,(Jakarta : Bumi Aksara, 2011), hlm. 109.

suatu badan usaha, maka kelangsungan hidup badan usaha tersebut akan lebih terjamin.16

Penelitian ini menggunakan Return of Asset (ROA) perusahaan sebagai proxy dari profitabilitas perusahaan. Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh aset yang ada, atau rasio ini menggambarkan efisiensi pada dana yang digunakan dalam perusahaan. Oleh karena itu, sering pula rasio ini disebut Return on Investment. Rumus dalam menghitung Return of Asset (ROA) adalah sebagai berikut :17

Return of Asse t =

Contoh perhitungan Profitabilitas pada perusahaan Astra Agro Lestari Tbk pada tahun 2013 diketahui laba besrih sesudah pajak 1.903.088, dan total asset 14.963.190, maka Profitabilitas pada perusahaan Astra Agro Lestari Tbk adalah:

Maka Profit pada perusahaan Astra Agro Lestari pada tahun 2013 adalah 0,13

5. Likuiditas

Rasio Likuiditas adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya.18 Dalam penelitian ini Likuiditas di ukur dengan Current Ratio yaitu, ukuraan yang umum digunakan atas solvensi

16Lukman Syamsuddin,Manajemen Keuangan Perusahaan, (Jakarta : Raja Grafindo

Persada, 2009), hlm. 63

17Arif Sugiono, Manajemen Keuangan Untuk Praktisi Keuangan, (Jakarta :Grasindo,

2009), hlm. 80.

jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo.

Adapun alasan digunakannya current ratio secara luas sebagai ukuran likuiditas mencakup kemampuannya untuk mengukur:

1. Kemampuan memenuhi kewajiban lancar. Makin tinggi jumlah (kelipatan) asset lancar, makin besar keyakinan lancar tersebut akan dibayar.

2. Penyangga kerugian. Makin besar penyangga, makin kecil risikonya. Rasio lancar menunjukkan tingkat keamanan yang tersedia untuk menutup nilai asset lancar non-kas pada saat asset tersebut dilepas atau dilikuiditasi.

3. Cadangan dana lancar rasio lancar merupakan ukuran tingkat keamanan terhadap ketidakpastian dan kejutan atas arus kas perusahaan.19

Adapun Rumus Current Ratio (CR) adalah :

Keterangan: a. Aktiva Lancar

Aktiva lancar merupakan pos-pos yang berumur satu tahun atau kuarng, atau siklus operasi usaha normal yang lebih besar.

b. Hutang Lancar

Hutang lancar merupakan kewajiban penyebaran dalam 1 (satu) tahun atau siklus operasi yang normal dalam usaha.20

Contoh perhitungan Current Ratio pada perusahaan Astra Agro Lestari Tbk pada tahun 2013 total aktiva lancarnya sebesar 1.691.694, sedangkan total hutang lancarnya sebesar 3.759.265. Maka Current Ratio nya adalah:

Maka CR pada Perusahaan Astra Agro Lestari Tbk pada tahun 2013 adalah 0,45. Artinya setiap Rp 1 hutang lancar di jamin 0,45 kewajiban lancar.

6. Ukuran Perusahaan

Ukuran perusahaan merupakan karakteristik perusahaan yang dapat mengklasifikasikan apakah suatu perusahaan termasuk kedalam perusahaan kecil, menengah, ataupun besar. Perusahaan kecil sangat rentan terhadap perubahaan kondisi ekonomi dan cenderung kurang menguntungkan sedangkan perusahaan besar dapat mengakses pasar modal dan dengan kemudahaan tersebut maka dapat disimpulkan bahwa perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana atau permodalan.21

Dalam penelitian ini ukuran perusahaan diproksi dengan total asset. Karena nilai total asset biasanya sangat besar dibandingkan variabel keuangan lain, maka dengan maksud untuk mengurangi peluang eteroskedastisitas, variabel asset diperluas menjadi Log (Asset) atau dapat dituliskan sebagai berikut:

20

Irham Fahmi, Analisis Laporan Keuangan. Opcit. hlm.121

21 Moh. Syadeli, “Stuktur Kepemilikan, Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang Perusahaan Manufakturan di BEI”, Jurnal Manajemen dan Akutansi, STIE Malang, 2013. Hlm.5

Ukuran perusahaan di ukur dengan skala rasio (SIZE) dengan rumus:22

Contoh perhitungan ukuran perusahaan pada perusahaan Astra Agro Lestari Tbk pada tahun 2013, diketahui total aktiva 14.963.190, maka sizenya adalah:

SIZE

Maka SIZE pada perusahaan Astra Agro Lestari Tbk pada tahun 2013 adalah sebesar 7,18.

7. Kebijakan Dividen

Kebijakan Dividen adalah kebijakan yang diambil manajemen perusahaan untuk memutuskan membayarkan sebagian keuntungan perusahaan kepada pemegang saham daripada menahannya sebagiai laba ditahan untuk diinvestasikan kembali agar mendapatkan capital gains. Capital gains adalah keuntungan penjualan saham yang akan diperoleh pemegang saham jika menginvestasikan kembali pendapatannya dalam jangka panjang.23

Keputusan yang diambil oleh manajemen terkait pembayaran dividen adalah meliputi elemen-elemen:

a. Dividen yang akan dibayarkan apakah dividen rendah atau dividen tinggi, hal ini akan sangat tergantung pada preferensi pemegang saham

22Said Kelana Asnawi dan Chandra Wijaya, Riset Keuangan Pengujian-pengujian Empiris,

(Jakarta: Gramedia Pustaka Utama, 2005) hlm.274

23 Sri Dwi Ari Ambarwati, Manajemen Keuangan Lanjut, Edisis Pertama, Cetakan Pertama

perusahaan yang akan diputuskan dalam Rapat Umum Pemegang Sahm (RUPS).

b. Dividen yang akan dibayarkan bersifat tidak stabil, hal ini harus diputuskan dengan baik karena menyangkut minat investor di masa yang akan datang.

c. Dividen yang akan dibayarkan apakah setiap tahun atau periodik.

d. Apakah kebijakan dividen untuk dibagikan harus diumumkan, biasanya memang diumumkan lewat surat resmi ataupun surat kabar.24

Kebijakan Dividen diukur dengan menggunakan dividen payout ratio (DPR) atau pembayaran dividen adalah:25

Keterangan : Dividen per share (dividen yang dibagikan) Earning per share (laba perlembar saham) Contoh perhitungan Dividen :

Pembayaran Dividen pada perusahaan Astra agro Lestari Tbk pada tahun 2013 diketahui Dividen yang dibagikan 1.033.802 dan laba perlembar saham / laba setelah pajak 1.143.930. Maka dividennya adalah:

Maka DPR pada perusahaan Astra Agro Lestari Tbk adalah sebesar 0,90.

24 Sri Dwi Ari Ambarwati, Manajemen Keuangan Lanjut, Ibid, hlm.65

8. Free Cash Flow

Free Cash Flow merupakan kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan untuk modal kerja atau investasi pada asset. Arus kas bebas perusahaan, dipandang dari suatu perspektif aktiva, adalah arus kas setelah pajak yang dihasilkan dari operasi usaha dikurangi dengan investasi perusahaan pada aktiva.26 Rumus menghitung Free Cash Flow:

Contoh perhitungan free cash flow pada perusahaan Astra Agro Lestari Tbk tahun 2013, diketahui arus kas setelah pajak dari operasi adalah 3.156.531 dan jumlah investasi dari akiva adalah 2.869.835. Maka Free Cash Flow pada perusahaan Astra Agro Lestari Tbk adalah:

Free Cash Flow

Maka free cash flow pada perusahaan Astra Agro Lestari Tbk pada tahun 2013 adalah 286.696.

B. Tinjauan Pustaka

Tinjauan dari penelitian-penelitian terdahulu menyimpulkan bahwa kinerja keuangan yang tercermin dalam rasio keuangan dapat mempengaruhi Kebijkan Hutang. Hal ini dapat dibuktikan dengan penelitian Khafidza Risqiana (2013) melakukan penelitian dengan judul “Analisis Faktor-Faktor

26Arthur J. Keown, “ Manajemen Keuangan : Prinsip dan Penerapan” (PT Indeks, 2011),

yang memepengaruhi Kebijakan Hutang perusahaan yang masuk di JII periode 2009-2012”. Hasil penelitian tersebut meunjukkan bahwa profitabilitas dan ukuran perusahaan berpengaruh signifikan terhadap kebijakan hutang, sedangkan kesempatan bertumbuh, rasio aktiva tetap dan likuiditas tidak berpengaruh signifikan terhadap kebijakan hutang.27

Peneliti Lenra Juni Remember Purba (2011) dengan judul “Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Dividen, Ukuran Perusahaan, dan Profitabilitas terhadap Kebijakan Hutang (Studi Kasus Pada Perusahaan Non Keuangan yang Terdaftar di BEI Tahun 2006-2009). Hasil penelitian menunjukkan bahwa kepemilikan manajerial dan profitabilitas berpengaruh secara signifikan terhadap kebijakan hutang. Sedangkan kebijakan dividen dan ukuran perusahaan menunjukkan pengaruh yang tidak signifikan terhadap kebijakan hutang.28

Peneliti Zulfia Aninda (2013) dengan judul “Analisis Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, dan Ukuran Perusahaan Terhadap Kebijakan Hutang Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2008-2010”. Hasil penelitian menunjukkan bahwa secara parsial profitabilitas, likuiditas, dan ukuran perusahaan berpengaruh signifikan terhadap kebijakan hutang. Sedangkan pertumbuhan penjualan dan

27 Khafidza Risqiana,”Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Hutang Perusahaan yang Masuk di JII periode 2009-2012” Yogyakarta: Fakultas Syari’ah dan Hukum,UIN Sunan Kalijaga, Skripsi Keuangan Islam 2013,hlm2

28Lenra Juni Remember Purba, “Analisis Pengaruh Kepemilikan Manajerial, Kebijakan

Dividen, Ukuran Perusahaan, dan Profitabilitas terhadap Kebijakan Hutang, (Studi Kasus Pada Perusahaan Non Keuangan yang Terdaftar di BEI tahun 2006-2009), Skripsi, Universitas Diponegoro Semarang, 2011.

pertumbuhan perusahaan tidak berpengaruh signifikan terhadap kebijakan hutang.29

Peneliti Ginza Angelia Purwanto Putri (2013) dengan judul “Analisis Pengaruh Kepemilikan Institusional, Free Cash Flow, dan Investment Opportunity Set Terhadap Nilai Perusahaan dengan Kebijakan Hutang Sebagai Variabel Intervening Studi Khasus Pada Perusahaan Non Keuangan yang Terdaftar di BEI periode 2008-2011”. Hasil menunjukkan bahwa Kepemilikan Institusional, Free Cash Flow dan Investment Opportunity Set memiliki pengaruh signifikan terhadap nilai perusahaan. Investment opportunity set memiliki pengaruh yang signifikan terhadap nilai perusahaan. Kebijakan hutang terbukti memiliki pengaruh yang signifikan terhadap nilai perusahaan.30

Peneliti Yeniatie dan Nicken Destriana (2010) dengan judul “Faktor-faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan Nonkeuangan yang Terdaftar di Bursa Efek Indonesia”.Hasil menunjukkan bahwa kepemilikan institusional, struktur aset, profitabilitas, dan pertumbuhan perusahaan mempengaruhi kebijakan hutang, sedangkan kepemilikan

29

Zulfia Aninda, “Analisis Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Pertumbuhan Perusahaan, dan Ukuran Perusahaan Terhadap Kebijakan Hutang (Studi Pada Perusahaan Manufaktur yang Terdafar di BEI Periode 2008-2010)”,Semarang: Fakultas Ekonomi dan Bisnis Universitas Diponegoro, Skripsi 2013.

30 Ginza Angelia Purwanto Putri, “Analisis Pengaruh Kepemilikan Institusional, Free Cash Flow, Investment Oportunity Set terhadap Nilai Perusahaan dengan Kebijakan Hutang sebagai Variabel Intervening (Studi Kasus pada Perusahaan Non Keuangan yang Terdaftar di BEI periode 2008-2011)” Semarang Fakultas Ekonomi dan Bisnis Universitas Diponegoro, Skripsi 2013.

manajerial, kebijakan dividendan risiko bisnis tidak berpengaruh terhadap kebijakan hutang.31

Peneliti Trias Septa Handayani (2007) dengan judul “Pengaruh Kepemilikan Institusional, Dividen, Struktur Asset, dan Ukuran Perusahaan Terhadap Kebijakan Hutang”. Hasil penelitian menunjukkan bahwa kepemilikan istitusional dan dividen payments berpengaruh negatif signifikan terhadap kebijakan hutang, sedangkan struktur asset berpengaruh positif tidak signifikan sedangkan ukuran perusahaan berpengaruh positif signifikan terhadap kebijakan hutang.32

Dari uraian diatas maka dapat disimpulkan dalam tabel berikut:

31 Yeniatie dan Nicken Destriana ,“Faktor-faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan Non keuangan yang Terdaftar di Bursa Efek Indonesia”. STIE Trisakti, Jurnal Bisnis dan Akuntansi 2010.

32

Trias Septa Handayani, “Pengaruh Kepemilikan Instituional, Dividen, Struktur Asset, dan Ukuran Perusahaan Terhadap Kebijakan Hutang Perusahaan Manufaktur yang Listing di BEI tahun 2001-2005” Skripsi, STIE Perbanas Surabaya 2007.

13 1 Khafidza Risqiana (2013) Analisis factor-faktor yang memepengaruhi kebijakan hutang perusahaan yang masuk di JII periode 2009-2011

Dependen: Kebijakan Hutang

Independen: Kesempatan bertumbuh, Rasio Aktiva

Tetap, Ukuran Persuahaan, Likuiditas, dan Profitabilitas. Analisis Regresi Berganda

Profitabilitas dan ukuran perusahaan berpengaruh signifikan terhadap kebijakan hutang, sedangakan kesempatan bertumbuh, rasio aktiva tetap, dan likuiditas tidak berpengaruh signifikan.

Penelitian ini menggunakan variabel independen yang berbeda yaitu kesempatan bertumbuh, dan rasio Aktiva Tetap.

Sampel yang digunakan adalah 14 perusahaan. 2 Lenra Juni Remember Purba (2011) Analisis pengaruh kepemilikan manajerial, kebijakan dividen, ukuran perusahaan, dan profitabilitas terhadap kebijakan hutang, (studi kasus pada perusahaan non keuangan yang terdaftar di BEI tahun 2006-2009

Dependen : Kebijakan Hutang

Independen :

Kepemilikan manajerial, kebijakan dividen, ukuran

perusahaan dan profitabilitas. Analisis Regresi Berganda Kepemilikan manajerial dan profitabilitas berpengaruh secara signifikan terhadap kebijakan hutang. sedangkan kebijakan dividen dan ukuran perusahaan tidak berpengaruh signifikan terhadap kebijakan hutang.

Penelitian ini ada beberapa variabel yang

berbeda yaitu

kepemilikan manajerial.

Populasi yang digunakan sebanyak 326 perusahaan non keuangan yang terdaftar di BEI, dengan sampel penelitian 18 perusahaan. 3 Zulvia Andina (2013) Analisis pengaruh profitabilitas, likuiditas, Dependen: Kebijakan Hutang. Independen: Regresi Berganda

Secara parsial variable yang berpengaruh signifikan terhadap kebijakan hutang

Variabel penelitian yang digunakan yaitu pertumbuhan penjualan,

3

pertumbuhan penjualan, pertumbuhan perusahaan dan ukuran perusahaan terhadap kebijakan hutang (studi kasus pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2010) profitabilitas, likuiditas, pertumbuhan penjualan, pertumbuhan perusahaan dan ukuran perusahaan.

adalah profitabilitas, likuiditas dan ukuran perusahaan. Sedangkan pertumbuhan penjualan dan pertumbuhan perusahaan tidak berpengaruh signifikan.

dan pertumbuhan perusahaan

Sampel yang digunakan

131 perusahaan manufaktur. 4 Ginza Angelia Purwanto Putri (2013) Analisis pengaruh kepemilikan institusional, free cash flow, investment opportunity set terhadap nilai perusahaan dengan kebijakan hutang sebagai intervening (Studi Kasus pada Perusahaan non Keuangan yang terdaftar di BEI Dependen: Nilai Perusahaan dan Kebijakan Hutang Independen: Kepemilikan institusional, free cash flow, dan investment opportunity set

Analisis Full Model- Structural Equation Model (SEM) Kepemilikan institusional, Free Cash Flow, dan investment opportunity set memiliki pengaruh yang signifikan terhadap kebijakan hutang. Kepemilikan institusional mempunyai pengaruh yang significan terhadap nilai perusahaan, investment opportunity set memiliki pengaruh signifikan terhadap nilai perusahaan, dan nilai perusahaan memiliki pengaruh Variabel penelitian Investment Opportunity Set Sampel penelitian 103 perusahaan selama 4 tahun. 3 2

periode 2008-2011) signifikan terhadap kebijakan hutang. 5 Yeniatie dan Nicken Destriana (2010) Faktor-faktor yang mempengaruhi kebijakan hutang pada perusahaan non keuangan yang terdaftar di BEI Dependen : Kebijakan Hutang Independen: kepemilikan institusional, kepemilikan manajerial, struktur aset, profitabilitas,

pertumbuhan perusahaan, kebijakan deviden dan risiko bisnis.

Regresi Berganda

Kepemilikan institusional, struktur aset, profitabilitas

dan pertumbuhan

perusahaan mempengaruhi kebijakan hutang. Kepemilikan manajerial, kebijakan deviden dan risiko bisnis tidak berpengaruh terhadap kebijakan hutang. Kepemilikan manajerial, struktur asset, pertumbuhan penjualan, kebijakan deviden, dan risiko bisnis. Sampel penelitian 120 perusahaan. 6 Trias Septa Handayani (2007) Pengaruh Kepemilikan Institusional, Dividen, Struktur Asset, dan Ukuran Perusahaan terhadapa kebijakan hutang perusahaan. Dependen : Kebijakan Hutang Independen : Kepemilikan Institusional, Dividen, Struktur Asset, dan Ukuran Perusahaan

Regresi Berganda

Kepemilikan istitusional dan dividen tidak berpengaruh terhadap kebijakan hutang, sedangkan tangibility positif tidak signifikan terhadap kebijakan hutang, dan ukuran perusahaan berpengaruh positif signifikan terhadap kebijakan hutang. Kepemilikan Institusional, Struktur Asset

Perusahaan yang diteliti di perusahaan manufaktur.

3

34

Berdasarkan hasil penelitian sebelumnya serta permasalahan yang dikemukakan, maka sebagai acuan untuk merumuskan hipotesis, berikut disajikan kerangka pemikiran dalam penelitian ini:

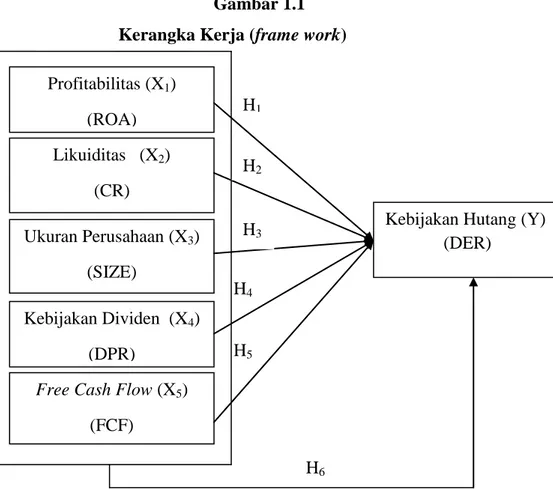

Gambar 1.1 Kerangka Kerja (frame work)

Sumber: Data diolah oleh peneliti

Kerangka berpikir merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan faktor yang telah diidentifikasi sebagai masalah riset.33 Pengembangan alur berpikir selanjutnya adalah pengaruh ROA, CR, SIZE, dan DPR terhadap Kebijakan Hutang (DER).

33Husein Umar, Metode Penelitian Untuk Skripsi dan Tesis (Jakarta; PT.Raja Grafindo

Persada, 2001), hlm.23

Profitabilitas (X1) (ROA) Likuiditas (X2)

(CR)

Kebijakan Hutang (Y) (DER) Ukuran Perusahaan (X3) (SIZE) H1 H2 H3 H4 Kebijakan Dividen (X4) (DPR)

Free Cash Flow (X5) (FCF)

H5

Kerangka berpikir di atas menggambarkan pengaruh antara variabel idependen (X) yaitu ROA (X1), CR (X2), SIZE (X3), DPS (X4) dan FCF (X5) terhadap variabel dependen (Y) yaitu Kebijakan Hutang.

Adapun hubungan variabel independen dengan dependennya seperti berikut:

a. Hubungan antara Profitabilitas (ROA) dengan Kebijakan Hutang

Semakin tinggi Profitabilitas perusahaan, maka semakin kecil hutang yang di gunakan dalam kegiatan pendanaan, ini dikarenakan perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan modal baru dengan menggunakan utang.34 Dengan demikian Profitabilitas terhadap Kebijakan Hutang mempunyai pengaruh yang signifikan dan hubungan positif.

Hubungan Profitabilitas terhadap Kebijakan Hutang berpengaruh signifikan positif ini didukung oleh penelitian yang dilakukan oleh Rachmawardani (2007) dan Susanti (2013).

b. Hubungan antara Likuiditas (CR) dengan Kebijakan Hutang

Likuiditas (CR) merupakan rasio yang menunjukkan sejauh mana tagihan-tagihan jangka pendek dari pada kreditor dapat dipenuhi dengan aktiva yang diharpkan akan dikonversi menjadi uang tunai dalam waktu dekat.35 Likuiditas berpengaruh terhadap Kebijakan Hutang karena aktiva lancarnya memberikan kemudahan dalam pengembalian hutang, sehingga

34 Susanti, “Analisis Variabel-variabel yang Mempengaruhi Kebijakan Utang Perusahaan”, Jurnal (Jurusan Manajemen: Fakultas Ekonomi, UNS kampus ketingtang Surabaya, 2015). Hlm.14

35 Farah Margaretha, “Manajemen Keuangan Untuk Manajer Nonkeuangan”, (Jakarta, PT

memberikan peluang untuk mendapatkan kemudahan dalam memperoleh hutang dari investor.

Hubungan Likuiditas terhadap Kebijakan Hutang berpengaruh signifikan ini didukung oleh penelitian yang dilakukan oleh Hari Kusrini (2012).

c. Hubungan antara Ukuran Perusahaan (SIZE) terhadap Kebijakan Hutang Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh perusahaan.36 Ukuran perusahaan berpengaruh positif terhadap kebijaan hutang, yang berarti semakin besar Ukuran Perusahaan mengakibatkan peningkatan hutang. Dikarenakan perusahaan besar memiliki keuntungan lebih dikenal oleh publik dibandingkan dengan perusahaan kecil. Namun untuk penggunaan hutang lebih banyak digunakan oleh perusahaan besar dibandingkan dengan perusahaan kecil. Perusahaan besar dapat mengakses pasar modal, karena kemudahan tersebut maka perusahaan memiliki fleksibibilitas dan kemampuan untuk mendapatkan dana.

Hubungan SIZE terhadap Kebijakan Hutang berpengaruh positif ini didukung oleh penelitian Lenra (2011).

d. Hubungan antara Kebijakan Dividen (DPR) dengan Kebijakan Hutang Dividen merupakan bagian laba yang dibagikan kepada pemegang saham. Kebijakan Dividen berpengaruh signifikan terhadap kebijakan hutang, artinya perusahaan yang membangikan dividennya dalam jumlah

36Elva Nuraina, “Pengaruh Kepemilikan Institusional, dan Ukuran Perusahaan Terhadap Kebijakan Hutang dan Nilai Perusahaan”, (Jurnal Bisnis dan Ekonomi (JBE), IKIP PGRI Madiun,2012). Hlm.4

besar akan memerlukan tambahan dana melalui utang untuk membiayai investasinya maka hal ini akan meningkatkan kebijakan hutang.37

Hubungan Kebijakan Dividen dengan Kebijakan Hutang berpengaruh signifikan ini di dukung oleh peneliti Ari Hidayat (2010) dan Putri Natsir (2006).

e. Hubungan antara Free Cash Flow (FCF) dengan Kebijakan Hutang.

Perusahaan yang menghasilkan Cash Flow besar dengan pertumbuhan yang rendah akan menggunakan hutang untuk biaya pengawasan terhadap manajemen.38 Namun sebaliknya jika semakin tinggi tingkat Free Cash Flow perusahaan maka semakin rendah tingkat hutangnya.

Hubungan Free Cash Flow dengan Kebijakan Hutang berpengaruh positif namun tidak signifikan penelitian ini di dukung oleh Ari Hidayat Yulianto (2010).

D. Hipotesis

Hipotesis merupakan proposisi yang akan di uji keberlakuannya, atau merupakan jawaban sementara atas pertanyaan penelitian.39 Dari kerangka berpikir di atas, maka dapat disimpulkan hipotesis dalam penelitian ini meliputi:

37

Denny Surya dan Deasy, Faktor-faktor yang mempengaruhi Kebijakan Hutang Perusahaan Non Keuangan yang Terdaftar di BEI,( Jurnal Bisnis dan Akuntansi, STIE Trisakti,2012), Vol.14.No.3. Hlm.10

38 Ari Hidayat, “Pengaruh Kepemilikan Institusional, Free Cash Flow dan KebijakanDividen terhadap Kebijakan Hutang Perusahaan” (Skripsi, FakultasEkonomi Universitas Sebelas Maret Surakarta, 2010). Hlm.5

39 Bambang Prasetyo dan Lina Mitahul Jannah, Metode Penelitian Kuantitatif Teori dan Aplikasi (Jakarta: Rajawali Pers, 2013), hlm.76.

a. Hipotesis 1

H1 : Terdapat pengaruh secara parsial antara Profitabilitas (ROA) terhadap Kebijakan Hutang (DRE) pada Perusahaan yang terdaftar di Jakarta Islamic Index selama periode 2010-2014.

b. Hipotesis 2

H2 : Terdapat pengaruh secara parsial antara Likuiditas (CR) terhadap Kebijakan Hutang (DER) pada perusahaan yang terdaftar di Jakarta Islamic Index selama periode 2010-2014.

c. Hipotesis 3

H3 : Terdapat pengaruh secara parsial antara Ukuran Perusahaan (SIZE) terhadap Kebijakan Hutang (DER) pada perusahaan yang terdaftar di Jakarta Islamic Index selama periode 2010-2014.

d. Hipotesis 4

H4 : Terdapat pengaruh secara parsial antara Kebijakan Dividen (DPR) terhadap Kebijakan Hutang (DER) pada perusahaan yang terdaftar di Jakarta Islamic Index selama periode 2010-2014.

e. Hipotesis 5

H5 : Terdapat pengaruh secara parsial antara Free Cash Flow (FCF) terhadap Kebijakan Hutang (DER) pada Perusahaan yang terdaftar di Jakarta Islamic Index selama periode 2010-2014.

f. Hipotesis 6

H6 : Terdapat pengaruh pengaruh secara simultan antara profitabilitas (ROA), Likuiditas (CR), Ukuran Perusahaan (SIZE), Kebijakan

Dividen (DPR) dan Free Cash Flow (FCF) terhadap Kebijakan Hutang (DER) pada Perusahaan yang terdaftar di Jakarta Islamic Index selama periode 2010-2014.