BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam beberapa tahun terakhir, semakin terdengar istilah knowledge based company dalam berbagai wacana bisnis. Berkembangnya teknologi informasi di era modern ini juga ikut memicu pertumbuhan knowledge based company, dimana knowledge digunakan sebagai senjata dalam persaingan bisnis (Wibowo, 2009). Dalam knowledge-based economy hampir semua aktivitas didasarkan pada pengetahuan, dan hal ini menjadi hal terpenting dalam sumber daya ekonomi dan ini menggantikan modal keuangan dan modal fisik sebagai modal yang dulunya dianggap modal terpenting. Perusahaan yang berbasis pengetahuan akan menciptakan suatu cara untuk mengelola pengetahuan (manajemen pengetahuan) sebagai sarana untuk memperoleh penghasilan perusahaan. Pengetahuan ditransformasikan, dikapitalisasikan, dan ditransfer menjadi sarana untuk mendapatkan keuntungan yang lebih besar. Sebuah software komputer dibuat dari ide dan intelektual pembuatnya salah satu bukti bahwa pengetahuan menyumbang arti penting bagi perusahaan (Hadri dan Musyrida, 2014).

Dalam dunia bisnis yang semakin berkembang, para pelaku bisnis menyadari bahwa kemampuan bersaing tidak hanya terletak pada kepemilikan sumber daya berwujud yang dimilikinya, namun lebih kepada inovasi, informasi, dan knowledge sumber daya manusia yang dimilikinya (Jessika, 2012). Dengan bisnis berdasarkan pengetahuan, perusahaan lebih menekankan untuk mengelola asset tidak berwujud yang dimilikinya yaitu pengetahuan dan kemampuan untuk meningkatkan nilai perusahaan, sehingga perusahaan mampu bersaing dengan para kompetitornya dan tidak hanya bersaing lewat kepemilikan aset berwujud saja. Industri yang sebelumnya bertumpu pada asset berwujud menjadi tergantung pada asset tidak berwujud (Fajarini dan Firmansyah, 2012). Pentingnya peran dan kontribusi asset tidak berwujud dapat dilihat pada perbandingan antara nilai buku (book value) dengan nilai pasar (market value) pada perusahaan-perusahaan yang berbasis pengetahuan (Fajarini dan Firmansyah, 2012). Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran asset tidak berwujud tersebut adalah intellectual capital (Subkhan dan Citraningrum, 2010). Kesadaran bahwa intellectual capital berperan penting bagi pertumbuhan perusahaan, membuat semakin besarnya perhatian

capital. Hal tersebut didorong kesadaran bahwa laporan keuangan tradisional telah kehilangan

relevansinya karena adanya perbedaan antara nilai pasar dengan nilai buku perusahaan yang mengindikasikan adanya aset tak berwujud (Yogidanarinto, 2011).

Seiring dengan perkembangan zaman dan persaingan yang semakin ketat, intellectual capital atau aset tidak berwujud yang dimiliki perusahaan lebih diperhatikan untuk lebih

memaksimalkan nilai perusahaan. Memaksimalkan nilai perusahaan merupakan tujuan utama berdirinya sebuah perusahaan. Nilai perusahaan salah satunya akan tercermin dari harga pasar sahamnya. Nilai perusahaan jika dinilai dari fisik saja hasilnya tidak akan sesuai dengan nilai pasarnya karena ada nilai selain fisik atau intangible yang mempengaruhinya. Hidden value itu muncul karena ada perbedaan antara harga saham dengan nilai buku aktiva yang dimiliki perusahaan (Diva dan Mitha, 2014). Penghargaan lebih atas saham perusahaan dari para investor tersebut diyakini disebabkan oleh modal intelektual yang dimiliki perusahaan (Sunarsih dan Mendra, 2012). Umumnya terdapat dua pihak yang berkaitan erat dengan nilai perusahaan yaitu manajemen perusahaan dan investor atau pemegang saham. Manajemen perusahaan dalam hal ini berkepentingan atas kondisi keuangan dan prospek perusahaan di masa depan. Dalam usaha mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan, manajer harus mampu menginvestasikan dana, mengatur sumber dana dengan optimal, dan mengelola keuangan perusahaan. Sebelum melakukan investasi ke sebuah perusahaan maka ada banyak hal yang harus dipertimbangkan oleh investor, salah satunya adalah melihat dari sisi nilai perusahaan dimana investor tersebut akan melakukan investasi. Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi.

perusahaan. Adanya rasio ini akan mempererat hubungan antara kinerja keuangan dengan nilai perusahaan.

Implementasi intellectual capital di Indonesia mulai berkembang terutama setelah pemerintah mengeluarkan PSAK No.19 revisi 2009 (IAI,2009) tentang aktiva tidak berwujud dan peraturan no VIIIc (Bapepam-LK, 2011) tentang pedoman penilaian dan penyajian laporan penilaian aktiva tidak berwujud di pasar modal. Modal intelektual menjadi asset yang sangat bernilai dalam dunia bisnis pada zaman sekarang. Indonesia telah menghadapi Asean Economic Community atau MEA sejak tahun 2015. Konsekuensi dari kesepakatan itu membuka lebar pasar

ekonomi di kawasan regional asean karenanya, jika ingin terlibat dan diperhitungkan Indonesia harus berbenah. Semua sektor harus dilengkapi kemampuan untuk bias bersaing dengan Negara ASEAN lainnya. Salah satu sektor yang harus dibenahi yaitu sektor perbankan karena menurut Nasih (2012) persaingan usaha di sektor perbankan dipenuhi ketidakpastian, keragaman, kesementaraan, bergerak secara tidak beraturan dan cenderung turbulent. Dengan kondisi usaha demikian, untuk dapat bertahan perusahaan dituntut mengubah strategi bisnisnya dengan tidak hanya menguasai hard capital seperti tanah, bangunan, dan peralatan sebagai daya saing akan tetapi soft copy yaitu modal intelektual agar nilai perusahaannya dapat bersaing dengan nilai perusahaan perbankan asing.

Intellectual Capital terdiri dari 3 komponen yaitu Human Capital (HC), Customer

Capital (CC), dan Structural Capital (SC). Sigit dan Wahyuaji (2013) dalam penelitiannya menyebutkan bahwa human capital, customer capital dan structural capital memiliki kapasitas yang berbeda serta kontribusi yang berbeda beda pula. Human capital menjabarkan informasi-informasi yang berkaitan dengan pribadi karyawan dan manajer seperti produktifitas, nilai tambah yang diberikan, pengalaman yang dimiliki, dan kemampuan serta keahlian dari karyawan yang ada pada suatu perusahaan seperti kompetensi, komitmen, motivasi, loyalitas dari karyawan dan lain-lain. Customer capital menjabarkan segmen pasar berdasarkan produk atau bisnis, penjualan yang dijabarkan berdasarkan produk atau bisnis, konsumen baru, kebijakan harga serta hubungan antara perusahaan dengan mitra bisnis seperti pemasok, pelanggan, pemerintah, maupun masyarakat. Structural capital adalah sumber daya yang dimiliki perusahaan meliputi sistem informasi, teknologi, budaya organisasi, inovasi produk baru dan lain-lain.

intellectual capital secara langsung. Sehingga Pulic (1998) memperkenalkan pengukuran intellectual capital secara tidak langsung dengan menggunakan Value Added Intellectual

Coefficient (VAIC™), yaitu suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intektual suatu perusahaan. Sumber daya perusahaan yang juga komponen utama dari VAIC™ adalah physical capital (VACA-value added capital employed), human capital (VAHU-value added human capital), structural capital (STVA-structural capital value added). Menurut Simanungkalit (2015) modal intelektual merupakan sumber daya yang tersedia

pada perusahaan yang pada akhirnya akan mendatangkan keuntungan di masa depan bagi perusahaan, dimana pengetahuan tersebut akan menjadi modal intelektual bila diciptakan, dipelihara dan ditransformasi serta diatur dengan baik.

Perhitungan yang pertama kali dikenalkan oleh Pulic (1998) tentang intellectual capital dengan menggunakan Value Added Intellectual Coefficient (VAIC™) dapat digunakan untuk menghitung aset tidak berwujud (intangible asset) pada berbagai macam jenis saham di pasar modal sebab jenis saham dan perusahaan yang ada di BEI memberikan banyak kesempatan pilihan saham kepada seorang investor untuk menentukan keputusan investasi, salah satunya adalah saham perusahaan sektor perbankan. Saat ini sektor perbankan merupakan salah satu sektor yang banyak diminati oleh para investor karena ditengah ekonomi dunia yang sedang lesu kondisi kesehatan perusahaan sektor perbankan masih dinilai cukup bagus. Hal ini disampaikan

secara langsung oleh Deputi Komisioner Pengawas Perbankan III Irwan Lubis Jum’at

(28/8/2015), ia mengatakan sektor perbankan masih tumbuh ditengah ekonomi dunia yang sedang lesu, hal ini ditandai dengan kredit yang tumbuh sebesar 4,18%, dana tumbuh sekitar 4,15%, masih terdapat pertumbuhan ekonomi walaupun tidak begitu cepat dan rata rata nilai perusahaannya pun terus meningkat dari tahun 2012-2015.

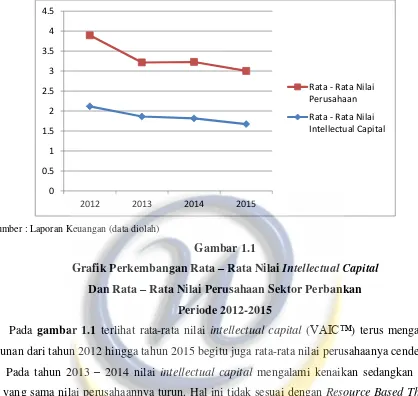

Sumber : Laporan Keuangan (data diolah)

Gambar 1.1

Grafik Perkembangan Rata – Rata Nilai Intellectual Capital Dan Rata – Rata Nilai Perusahaan Sektor Perbankan

Periode 2012-2015

Pada gambar 1.1 terlihat rata-rata nilai intellectual capital (VAIC™) terus mengalami penurunan dari tahun 2012 hingga tahun 2015 begitu juga rata-rata nilai perusahaanya cenderung turun. Pada tahun 2013 – 2014 nilai intellectual capital mengalami kenaikan sedangkan pada tahun yang sama nilai perusahaannya turun. Hal ini tidak sesuai dengan Resource Based Theory (RBT) atau teori sumber daya yang menyatakan bahwa apabila perusahaan dapat mengelola dan menggunakan sumber daya yang dimilikinya secara optimal maka akan meningkatkan nilai perusahaannya, sebaliknya apabila perusahaan tidak bisa memaksimalkan pengelolaan sumber daya yang tersedia maka perusahaan tidak dapat bersaing dan nilai perusahaan pun akan menurun yang artinya apabila nila intellectual capital nya meningkat maka akan searah dengan nilai perusahaan yang meningkat pula begitupun sebaliknya. Hal ini pun tidak sejalan dengan penelitian yang dilakukan oleh Wicaksana (2011) yang menunjukan bahwa intellectual capital berpengaruh signifikan dan positif terhadap nilai pasar perusahaan. Ini berarti ketika suatu perusahaan mampu menerapkan intellectual capital dengan baik yang ditandai dengan nilai

VAIC™ yang terus meningkat tentu akan memberikan dampak yang baik bagi perusahaan yang akan tercermin melalui nilai perusahaannya yang juga meningkat dari tahun ke tahun.

Dalam penelitian ini juga menggunakan variabel intervening yaitu kinerja keuangan yang diukur dengan Return On Asset (ROA). Penggunaan variabel intervening digunakan dalam penelitian ini karena nilai perusahaan bukan hanya sebagai hasil atau akibat langsung dari modal intelektual, melainkan juga ada factor-faktor lain seperti kinerja keuangan yang memberi kontribusi terhadap nilai perusahaan (Diva dan Mitha, 2014). Kinerja keuangan mengukur kemampuan perusahaan dalam memperoleh laba selama periode tertentu. Kinerja keuangan perusahaan diukur dengan menggunakan Return On Asset (ROA). ROA digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan total asset yang dimiliki oleh perusahaan untuk menghitung pengembalian atas total asset setelah

bunga dan pajak. Penggunaan seluruh aset perusahaan yang efisien, baik asset berwujud maupun aset tidak berwujud (dalam hal ini disebut intellectual capital) akan meningkatkan laba perusahaan. Semakin tinggi tingkat laba yang diperoleh oleh perusahaan maka semakin tinggi nilai ROA dan tingginya nilai ROA dapat meningkatkan nilai perusahaan.

Penelitian tentang modal intelektual telah dilakukan oleh beberapa peneliti diantaranya Hadri dan Mursyida (2014), Cahyadi (2012), serta Diva dan Mitha (2014) yang menunjukkan bahwa modal intelektual memiliki pengaruh positif terhadap nilai pasar, sedangkan hasil yang berbeda ditunjukkan oleh penelitian Kuryanto dan Muchamad (2008), Solikhah (2010) serta Sunarsih dan Mendra (2012) yang tidak berhasil membuktikan bahwa modal intelektual berpengaruh positif pada nilai pasar perusahaan. Penelitian terdahulu mengenai pengaruh modal intelektual terhadap kinerja keuangan juga telah dilakukan, diantaranya penelitian Fajarani dan Firmansyah (2012), Solikhah (2010), Subkhan dan Citraningrum (2010) serta Sunarsih dan Mendra (2012) yang menemukan bahwa modal intelektual berpengaruh positif terhadap kinerja keuangan.

Dari berbagai penelitian tersebut memberi indikasi adanya manfaat modal intelektual dan perlunya suatu penelitian empiris tentang modal intelektual, akan tetapi terdapat inkonsistensi yang mungkin disebabkan adanya pengaruh dari variabel lain yang tidak dikontrol oleh peneliti sebelumnya atau disebabkan adanya variabel lain yang memediasi hubungan modal intelektual dengan nilai perusahaan yaitu kinerja keuangan (Diva dan Mitha, 2014).

merupakan salah satu sektor yang memanfaatkan potensi sumber daya karyawannya daripada asset fisik yang dimilikinya untuk bersaing dalam memberikan nilai tersendiri atas produk dan jasa yang dihasilkan ( Pramestiningrum, 2013). Perusahaan sektor perbankaan juga memiliki modal intelektual yang dominan dan menjalankan aktivitas operasionalnya dengan modal pengetahuan yang lebih banyak dibandingkan modal fisik (Pranestiningrum, 2013). Penelitian ini menggunakan Return On Asset (ROA) sebagai indikator kinerja keuangan karena penelitian ini meneliti tentang intellectual capital atau aset tidak berwujud yang berhubungan dengan aset yang dimiliki perusahaan sehingga digunakan ROA karena ROA menghitung pengembalian atas aset yang dimiliki perusahaan.

Adanya ketidaksesuaian antara teori yang dikemukakan dengan kejadian yang terjadi di lapangan dan inkonsistensi hasil penelitian sebelumnya menjadi fenomena yang menarik untuk diteliti. Berdasarkan latar belakang yang telah diuraikan tersebut maka penulis tertarik untuk

melakukan penelitian yang berjudul “ Pengaruh Intellectual Capital Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Sektor Perbankan Yang Terdaftar Di BEI Periode 2012-2015”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah disusun diatas maka dapat ditarik beberapa permasalahan yang timbul dari pengaruh intellectual capital terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening maka masalah yang akan diteliti dapat diidentifikasi sebagai berikut :

1. Bagaimana perkembangan nilai intellectual capital, kinerja keuangan dan nilai perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015 ?

2. Bagaimana pengaruh intellectual capital dan kinerja keuangan terhadap nilai perusahaan secara bersama pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015 ?

3. Bagaimana pengaruh intellectual capital terhadap kinerja keuangan perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015 ?

5. Bagaimana pengaruh kinerja keuangan terhadap nilai perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015 ?

6. Apakah kinerja keuangan memediasi hubungan antara intellectual capital dengan nilai perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015 ?

1.3 Batasan Masalah

Batasan masalah yang ada pada penelitian ini adalah pembatasan pada variabel yang berkaitan dengan nilai perusahaan seperti variabel intellectual capital dan kinerja keuangan. Indikator intellectual capital yang digunakan pada penelitian ini adalah Value Added Intellectual Coefficient (VAIC), karena Value Added Intellectual Coefficient (VAIC) atau aset tidak berwujud yang dimiliki perusahaan diyakini dapat meningkatkan nilai perusahaan. Selain itu, untuk meningkatkan nilai perusahaan itu diantaranya dengan meningkatkan kinerja keuangan perusahaan karena apabila kinerja keuangan perusahaan baik maka investor akan tertarik untuk berinvestasi sehingga nilai perusahaan pun akan meningkat. Pada penlitian ini pengukuruan kinerja keuangan menggunakan Return On Asset (ROA) karena ROA diyakini dapat meyakinkan investor untuk berinvestasi karena rasio ROA merupakan rasio yang menunjukan besarnya pengembalian atas aset yang dimiliki perusahaan dan intellectual capital berhubungan dengan aset yang dimiliki perusahaan.

1.4 Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan dan memperoleh data dan informasi mengenai pengaruh intellectual capital terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening pada perusahaan sektor perbankan yang terdaftar di BEI. Disamping itu, penelitian ini dilakukan untuk memenuhi salah satu syarat dalam menyelesaikan studi pada program studi Manajemen S1 Fakultas Bisnis dan Manajemen Universitas Widyatama Bandung. Adapun tujuan peneliti dalam melakukan penelitian ini sebagai berikut :

2. Untuk menganalisis pengaruh intellectual capital dan kinerja keuangan terhadap nilai perusahaan secara bersama pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015.

3. Untuk menganalisis pengaruh intellectual capital terhadap kinerja keuangan perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015.

4. Untuk menganalisis pengaruh intellectual capital terhadap nilai perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015.

5. Untuk menganalisis pengaruh kinerja keuangan terhadap nilai perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015.

6. Untuk menganalisis apakah kinerja keuangan memediasi hubungan antara intellectual capital dengan nilai perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia

(BEI) periode 2012-2015.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi kontribusi bagi aspek – aspek sebagai berikut : 1. Kontribusi Teoritis

Penelitian ini dapat dijadikan sebagai wadah untuk memperluas wawasan dan menambah pengetahuan mengenai bagaimana penerapan konsep dan teori sesungguhnya yang terjadi dilapangan dibandingkan dengan teori yang ada, terutama dalam pengukuran intellectual capital, kinerja keuangan sebagai variabel intervening dan nilai perusahaan pada sektor

perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Sehingga hasil penelitian ini diharapkan dapat menambah literatur ataupun referensi dibidang manajemen keuangan khususnya mengenai intellectual capital, kinerja keuangan dan nilai perusahaan agar dapat menjadi referensi untuk penelitian yang lebih lanjut lagi terkait dengan topik penelitian ini.

2. Kontribusi Praktis

diharapkan bisa bermanfaat bagi investor sebagai bahan pertimbangan dalam pengambilan keputusan alternatif berinvestasi pada suatu perusahaan.

1.6 Sistematika Skripsi

Untuk memudahkan pemahaman dan mendapatkan gambaran menyeluruh mengenai penulisan penelitian ini, maka sistematika penulisan dalam penelitian ini adalah sebagai berikut : 1. Bagian Awal

Pada bagian awal skripsi terdapat beberapa hal yang harus diperhatikan yaitu cover, copy cover, lembar pengesahan, lembar pernyataan orisinalitas, abstraksi, kata pengantar, daftar isi, daftar tabel, daftar gambar, daftar grafik.

2. Bagian Tengah

Pada bagian tengah skripsi hal – hal yang harus diperhatikan adalah sebagai berikut : a. BAB I

Pendahuluan berisi tentang latar belakang masalah yang mendasari dilakukannya penelitian. Identifikasi masalah berisi pertanyaan-pertanyaan yang memerlukan jawaban melalui penelitian, batasan masalah berisi batasan yang jelas pada bagian mana dari persoalan atau masalah yang dikaji dan bagian mana yang tidak dikaji dalam penelitian ini, tujuan dan manfaat penelitian merupakan hal yang ingin dilakukan dan ingin dicapai melalui penelitian. Sistematika skripsi mencakup ringkasan pembahasan materi setiap bab.

b. BAB II

Berisi tentang landasan teori yang menjabarkan teori sebagai dasar perumusan hipotesis dan sebagai acuan dasar yang mendukung penelitian. Penelitian terdahulu menguraikan hasil penelitian yang dilakukan oleh peneliti-peneliti sebelumnya yang berhubungan dengan penelitian ini. Kerangka pemikiran berupa skema untuk menggambarkan secara singkat permasalahan yang diteliti. Hipotesis penelitian adalah jawaban sementara dari pertanyaan yang ada di tinjauan pustaka.

Metode penelitian mengurai tentang variabel penelitian dan definisi operasional, penentuan populasi dan sampel yang diambil dalam penelitian, jenis dan sumber data yang digunakan untuk variabel penelitian, metode pengumpulan data, serta metode analisis yang digunakan dalam penelitian.

d. BAB IV

Hasil dan pembahasan berisi tentang deskripsi objek penelitian yang digunakan dalam penelitian, hasil analisis data, hasil pengujian hipotesis serta pembahasan.

e. BAB V

Kesimpulan dan saran menyajikan secara singkat apa yang telah diperoleh dari hasil penelitian yang telah dilaksanakan dengan menarik beberapa kesimpulan hasil penelitian, keterbatasan penelitian, dan saran-saran bagi pihak yang berkepentingan untuk mengembangkan penelitian lebih lanjut.

3. Bagian Akhir