3.1 Kerangka Konseptual

Berdasarkan uraian teoritis, latar belakang permasalahan dan penelitian

terdahulu maka dapat digambarkan kerangka konsep sebagai berikut:

Independen Moderating Dependen

Gambar 3.1

Kerangka Konseptual

Berdasarkan kerangka konseptual yang dibangun dalam gambar 3.1

menunjukkan arah hubungan pengujian pengaruh : variabel kompetensi,

pengalaman kerja dan latar belakang pendidikan secara parsial dan simultan

terhadap kualitas audit dengan motivasi sebagai variabel moderating. Kompetensi

(X1)

Pengalaman Kerja (X2)

Kualitas audit Aparat Pengawas

Intern Pemerintah

(Y) Latar Belakang

Pendidikan (X3)

Pengaruh Kompetensi Terhadap Kualitas Audit

Kompetensi teknis adalah kemampuan teknis yang harus dimiliki oleh

pemeriksa yang mempunyai pendidikan auditing, akuntansi, administrasi

pemerintahan dan komunikasi. Disamping wajib memiliki keahlian tentang

standar audit, kebijakan, prosedur dan praktek-praktek audit, auditor harus

memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan

tugas pokok dan fungsi unit yang dilayani oleh APIP.

Mulyono (2009) yang menguji pengaruh kompetensi tehnis terhadap

kinerja inspektorat Kabupaten Deli Serdang dengan sampel berjumlah 41 orang.

Hasil penelitian menunjukkan bahwa secara simultan kompetensi berpengaruh

signifikan terhadap kinerja inspektorat dan secara parsial kompetensi tehnis

berpengaruh signifikan terhadap kinerja inspektorat serta memiliki pengaruh yang

paling besar dibandingkan variabel lainnya.

Mabruri dan Winarna (2010) menguji pengaruh pengetahuan auditor

terhadap kualitas hasil audit di lingkungan inspektorat pemerintahan daerah

Surakarta, Karanganyar, Sukoharjo dan Wonogiri dengan sampel sejumlah 66

orang. Hasil pengujian menunjukkan bahwa pengetahuan berpengaruh positif

terhadap kualitas hasil audit di lingkungan pemerintahan daerah, semakin banyak

pengetahuan seorang auditor maka semakin baik kualitas hasil audit yang

dilakukan.

Peneliti lain memberikan bukti bahwa pengalaman auditor mempunyai

dampak yang signifikan terhadap kinerja, walaupun hubungannya tidak langsung.

inspektorat Provinsi Sumatera Utara dengan jumlah sampel 73 orang. Hasil

pengujian menunjukkan bahwa keahlian secara simultan berpengaruh terhadap

kualitas auditor, sedangkan keahlian secara parsial berpengaruh terhadap kualitas

auditor tetapi yang memiliki pengaruh terbesar terhadap kualitas auditor adalah

independensi.

Pengaruh Pengalaman Kerja Terhadap Kualitas Audit

Herliansyah dan Ilyas (2006) menyatakan bahwa secara spesifik

pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap

suatu pekerjaan atau tugas. Penggunaan pengalaman didasarkan pada asumsi

bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk

belajar melakukannya dengan yang terbaik. dari penelitiannya menemukan bahwa

pengalaman mengurangi dampak informasi tidak relevan terhadap judgment

auditor.

Zulaikha (2006) menguji pengaruh ineteraksi gender dengan pengalaman

terhadap keakuratan audit judgment dengan hasil menunjukkan bahwa

pengalaman sebagai auditor berpengaruh langsung (main effect) terhadap audit

judgment. Demikian pula ketika isu gender berinteraksi dengan pengalaman tugas

sebagai auditor, maka interaksi tersebut berpengaruh secara signifikan terhadap

audit judgment.

Standar Profesional Akuntan Publik menyatakan bahwa auditor

disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang

ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman

memberikan dampak pada setiap keputusan yang diambil dalam pelaksanaan audit

sehingga diharapkan setiap keputusan yang diambil merupakan keputusan yang

tepat. Hal tersebut mengindikasikan bahwa semakin lama masa kerja yang

dimiliki auditor maka auditor akan semakin baik pula kualitas audit yang

dihasilkan.

Penelitian Budi dkk (2004) pengalaman kerja memberikan hasil bahwa

tidak terdapat pengaruh pengalaman kerja terhadap pengambilan keputusan

auditor.

Pengaruh Latar Belakang Pendidikan Terhadap Kualitas Audit

Latar belakang pendidikan yang dimiliki oleh aparat pemeriksa hendaknya

disesuaikan dengan tugas yang dilaksanakan. Sebagaimana yang diisyaratkan oleh

PERMENPAN No: PER/05/M.PAN/03/2008 tentang latar belakang pendidikan,

Auditor APIP mempunyai tingkat pendidikan formal minimal strata satu ( S-1)

atau yang setara. Hal itu agar tercipta kinerja audit yang baik maka APIP harus

mempunyai kriteria tertentu dari auditor yang diperlukan untuk merencanakan

audit, mengidentifikasi kebutuhan profesional auditor dan untuk mengembangkan

teknik dan metodologi audit agar sesuai dengan situasi dan kondisi yang dihadapi

unit yang dilayani oleh APIP.

Batubara (2008) melakukan pengujian terhadap latar belakang pendidikan

terhadap kualitas hasil audit pada BAWASKO Medan dengan jumlah sampel 52

orang. Hasil penelitian menunjukkan bahwa latar belakang pendidikan secara

simultan berpengaruh terhadap kualitas hasil audit, sedangkan secara parsial latar

belakang pendidikan pemeriksa terhadap kinerja inspektorat Kabupaten Deli

Serdang dengan sampel berjumlah 41 orang. Hasil penelitian menunjukkan bahwa

secara simultan latar belakang pendidikan pemeriksaan berpengaruh signifikan

terhadap kinerja inspektorat dan secara parsial latar belakang pendidikan

pemeriksa memiliki pengaruh paling kecil.

3.2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual, hipotesis

dalam penelitian ini adalah:

H1 : Kompetensi, Pengalaman Kerja, Latar belakang pendidikan berpengaruh secara signifikan terhadap kualitas audit aparat pengawasan intern pemerintah Inspektorat kabupaten Labuhanbatu.

4.1. Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian kausalitas

eksperimental/sebab-akibat (causal research) yang bertujuan menjelaskan

fenomena dalam bentuk pengaruh antar variabel. Metode pengumpulan data

survey dengan kuesioner yang disebarkan berbentuk pernyataan sebagai alat

pengumpulan data untuk memperoleh gambaran mengenai variabel penelitian.

Penelitian ini menekankan pada bagaimana kompetensi, pengalaman kerja, latar

belakang pendidikan dan motivasi sebagai variabel moderating saling

mempengaruhi kualitas audit dengan data primer yang digunakan sebagai data

utama.

Data primer adalah data yang dikumpulkan sendiri oleh peneliti pada saat

berlangsungnya penelitian tersebut. Dapat berupa opini subjek secara individu atau

kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, hasil

pengujian-pengujian (Lubis, 2012)

4.2. Lokasi dan Jadwal Penelitian

Lokasi penelitian dilakukan di Inspektorat Kabupaten Labuhanbatu.

Adapun alokasi waktu penelitian dapat dilihat pada lampiran 10.

4.3. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan subjek penelitian. Bila Peneliti ingin meneliti

semua elemen yang ada dalam wilayah penelitiannya, maka penelitian tersebut

study sensus (Lubis, 2012). Populasi dalam penelitian ini adalah seluruh aparat

Inspektorat Kabupaten Labuhanbatu yang ikut dalam tugas pemeriksaan, yaitu

sebanyak 34 orang.

Adapun responden yang dimintai keterangan adalah sebagai berikut :

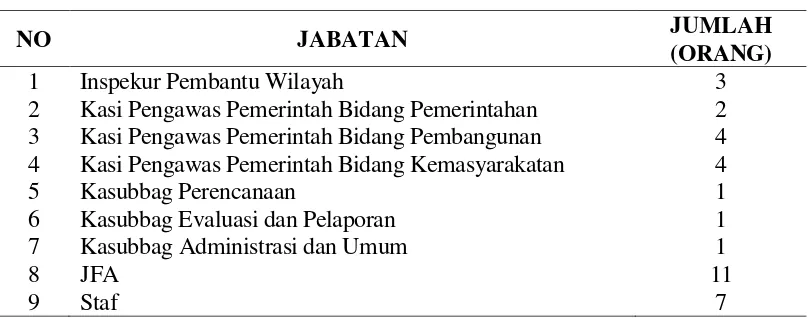

Tabel 4.1 Daftar responden

NO JABATAN JUMLAH

(ORANG)

1 Inspekur Pembantu Wilayah 3

2 Kasi Pengawas Pemerintah Bidang Pemerintahan 2

3 Kasi Pengawas Pemerintah Bidang Pembangunan 4

4 Kasi Pengawas Pemerintah Bidang Kemasyarakatan 4

5 Kasubbag Perencanaan 1

6 Kasubbag Evaluasi dan Pelaporan 1

7 Kasubbag Administrasi dan Umum 1

8 JFA 11

9 Staf 7

Jumlah kuesioner yang dibagikan kepada responden adalah sebanyak jumlah

populasi yaitu 34 kuesioner. Karena jumlah populasi kurang dari 100 responden,

maka metode pemilihan sampel yang digunakan adalah metode sensus, yaitu

penyebaran kuesioner dilakukan pada semua populasi. Dari 34 kuesioner yang yang

disebar yang kembali adalah sebanyak 34 atau 100 %.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer

diperoleh dengan menggunakan daftar pernyataan (kuesioner) yang telah

terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor pada

Inspekorat Kabupaten Labuhanbatu sebagai responden dalam penelitian ini.

Kuesioner yang digunakan dalam penelitian ini terdiri dari lima bagian.

inspektorat, bagian kedua yang berhubungan dengan kompetensi auditor, bagian

ketiga berisikan sejumlah pertanyaan yang berhubungan dengan pengalaman kerja

auditor, bagian keempat berisikan sejumlah pertanyaan yang berhubungan dengan

latar belakang pendidikan, bagian kelima berhubungan dengan motivasi auditor.

Kuesioner yang dibagikan kepada responden disertai dengan surat

permohonan serta penjelasan tentang tujuan penelitian yang dilakukan. Petunjuk

pengisian kuisioner dibuat sederhana dan sejelas mungkin untuk memudahkan

pengisian jawaban sesungguhnya dengan lengkap. Kuesioner dibagikan secara

langsung dengan mendatangi kantor responden.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel harus didefinisikan secara operasional agar lebih mudah dicari

hubungan antara satu variabel dengan variabel lainnya dan pengukurannya.

Menurut Jogiyanto (2004) definisi operasional adalah hasil dari pengoperasionalan

konsep kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep

dapat diukur dan dioperasionalkan dalam konsep. Sarwono (2006) mengatakan

definisi operasional memungkinkan sebuah konsep yang besifat abstrak dijadikan

suatu yang operasional sehingga memudahkan penelitian dalam melakukan

pengukuran. Beberapa konsep dapat langsung dipecah dan ditemukan

elemen-elemen perilaku yang dapat diukur, tetapi banyak konsep yang tidak dapat

ditemukan langsung elemen perilakunya tetapi lewat beberapa dimensi.

Untuk pengukuran variabel dalam penelitian ini peneliti menggunakan

skala interval. Menurut Erlina dan Mulyani (2007) menyebutkan skala interval

yang diukur tetapi tidak menggunakan angka nol sebagai titik awal perhitungan

dan bukan angka absolut.

Berdasarkan perumusan masalah, uraian teoritis dan hipotesa yang

diajukan, maka variabel-variabel dalam penelitian ini adalah sebagai berikut:

a. Variabel Terikat (Dependent Variable), adalah kualitas audit yang

dilaksanakan auditor yang bekerja pada Inspektorat Kabupaten Labuhanbatu.

b. Variabel Bebas (Independent variabel), yaitu faktor-faktor yang berhubungan

dengan kompetensi auditor, pengalaman kerja, dan latar belakang pendidikan.

c. Variabel Moderating (Moderating Variabel), adalah Motivasi auditor yang

mempengaruhi hubungan antara variabel independen ke dependen.

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan

penelitian ini, maka perlu diberikan defenisi variabel operasional yang akan

diteliti sebagai dasar dalam menyusun kuesioner penelitian. Defenisi operasional

variabel yang akan diteliti, adalah sebagai berikut :

Tabel 4.2.

Variabel Penelitian dan Defenisi Operasional

Jenis Variabel Definisi Variabel Indikator Skala

Variabel Dependen :

Kualitas Hasil Audit (Y)

Kualitas hasil audit diperoleh jika auditor mampu mendeteksi salah saji material dan melaporkan Salah saji material tersebut.Untuk mampu mendeteksi dan melaporkan salah saji material pemeriksa dituntut untuk memiliki independensi, kompetensi, pengalaman,

Pengalaman Kerja (X2)

Pengalaman dibentuk dari lamanya bekerja, banyaknya frekuensi melakukan pemeriksaan, diskusi dengan rekan sekerja dan banyaknya pelatihan yang telah diikuti. Pengalaman dalam pemeriksaan akan membuat pemeriksa mudah untuk mendeteksi kesalahan salahsaji yang material.

suatu usaha sadar untuk membekali individu dengan pengalaman dan keterampilan sehingga individu tersebut dapat mengembangkan potensi yang dimilikinya untuk bertindak atau berperilaku dengan cara tertentu; yang prosesnya mencakup: pengenalan dan penilaian kebutuhan yang belum dipuaskan, penentuan tujuan yang akan memuaskan kebutuhan, dan penentuan tindakan yang diperlukan untuk memuaskan kebutuhan

Analisis data adalah cara-cara mengolah data yang telah terkumpul

kemudian dapat memberikan interpretasi. Hasil pengolahan data ini digunakan

untuk menjawab masalah yang telah dirumuskan. Motode analisis data dalam

penelitian ini menggunakan pendekatan model regresi linier berganda dan uji

residual, untuk keabsahan hasil analisis maka terlebih dahulu dilakukan uji

kualitas instrumen penelitian, uji normalitas data dan uji asumsi klasik.

Analisa regresi bermanfaat terutama untuk tujuan peramalan (estimation),

yaitu bagaimana variabel independen digunakan untuk mengestimasi nilai

variabel dependen. Analisa regresi juga dapat digunakan untuk mengetahui

pengaruh variabel independen terhadap variabel dependen. Selain itu, regresi juga

digunakan untuk membuktikan hipotesis yang telah dirumuskan.

4.6.1. Uji Kualitas Data

Kualitas data dalam suatu pengujian hipotesis akan mempengaruhi hasil

kualitas data yang dihasilkan dari penggunaan instrument dievaluasi dengan

validitas dan uji reliabilitas.

4.6.1.1 Uji Validitas

Uji validitas adalah untuk mengetahui sah tidaknya instrumen kuisioner

yang digunakan dalam pengumpulan data. Uji validitas ini dilakukan untuk

mengetahui apakah item-item yang tersaji dalam kuesioner benar-benar mampu

mengungkapkan dengan pasti apa yang akan diteliti (Ghozali, 2006).

Sebagaimana dikutip oleh Sugiyono (2008), Masrun menjelaskan bahwa

dalam memberikan interpretasi terhadap koefisien korelasi, item yang mempunyai

korelasi positif dengan skor total menunjukkan bahwa item tersebut mempunyai

validitas yang tinggi. Uji validitas dilakukan dengan uji korelasi PearsonMoment

antara masing-masing skor indikator dengan total skor konstruk. Suatu butir

pertanyaan dikatakan valid jika nilai korelasi item butir dengan skor total

signifikan pada tingkat signifikansi 5 %.

4.6.1.2 Uji Reliabilitas

Suatu kuesioner dikatakan handal atau reliabel jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Uji

Reliabilitas dimaksudkan untuk menguji konsistensi kuesioner dalam mengukur

suatu konstruk yang sama atau stabilitas kuesioner jika digunakan dari waktu ke

waktu (Ghozali, 2006). Uji reliabilitas dilakukan dengan metode internal

consistency. Kriteria yang digunakan dalam uji ini adalah One Shot, artinya satu

kali pengukuran saja dan kemudian hasilnya dibandingkan dengan pernyataan

Statistical Product and Service Solution (SPSS) memberikan fasilitas

untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Jika nilai

koefisien alpha lebih besar dari 0,60 maka disimpulkan bahwa intrumen penelitian

tersebut handal atau reliabel (Nunnaly dalam Ghozali, 2006).

4.6.2. Uji Asumsi Klasik

Sebelum data dianalisis lebih lanjut menggunakan analisis regresi

berganda, terlebih dahulu dilakukan uji asumsi klasik yang terdiri dari: uji

normalitas, uji multikolinieritas, dan uji heterokedastisitas.

4.6.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan independen keduanya mempunyai distribusi normal atau tidak (Ghozali,

2006). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal. Uji normalitas data tersebut dapat dilakukan melalui 3 cara yaitu menggunakan

Uji Kolmogorof-Smirnov (Uji K-S), grafik histogram dan kurva penyebaran P-Plot.

Untuk Uji K-S yakni jika nilai hasil Uji K-S > dibandingkan taraf signifikansi 0,05

maka sebaran data tidak menyimpang dari kurva normalnya itu uji normalitas.

Sedangkan melalui pola penyebaran P Plot dan grafik histogram, yakni jika pola

penyebaran memiliki garis normal maka dapat dikatakan data berdistribusi normal.

4.6.2.2. Uji Multikolinieritas

Uji ini dimaksudkan untuk mendeteksi gejala korelasi antara variabel

independen yang satu dengan variabel independen yang lain. Pada model regresi

yang baik seharusnya tidak terdapat korelasi di antara variabel independen. Uji

(Variance Inflation Factors) dan nilai tolerance. Jika VIF > 10 dan nilai

tolerance< 0,10 maka terjadi gejala Multikolinieritas (Ghozali, 2006).

4.6.2.3.Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamataan ke

pengamatan yang lain tetap, atau disebut homoskedastisitas. Model regresi yang

baik adalah yang homoskedastisitas, tidak heteroskedastisitas.

Heteroskedastisitas ditandai dengan adanya pola tertentu pada grafik

scatterplot. Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur

(bergelombang), maka terjadi heteroskedastisitas. Jika tidak ada pola yang jelas,

titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

Selain itu, heteroskedastisitas dapat diketahui melalui uji Glesjer. Jika

probabilitas signifikansi masing-masing variabel independen > 0,05, maka dapat

disimpulkan tidak terjadi heteroskedastisitas dalam model regresi (Ghozali, 2006).

4.6.3 Model Analisis Data

Model analisis yang dipergunakan dalam penelitian ini adalah regresi

linear berganda (multiple regression) atas hasil kuesioner yang memuat variabel

kompetensi, pengalaman kerja, latar belakang pendidikan dan kualitas audit

dengan motivasi sebagai variabel moderating. Adapun persamaannya adalah :

1. Analisis Regresi Linier Berganda Y = a + b1X1 + b2X2 + b3X3 + e

2. Uji Residual

[ e ] = a + b1Y (2)

Dimana :

Y = Kualitas Audit X1 = Kompetensi X2 = Pengalaman kerja

X3 = Latar belakang Pendidikan Z = Motivasi

a = Konstanta

b = Koefisien Regresi e = Error

4.6.4. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi

berganda bertujuan untuk memprediksi berapa besar kekuatan pengaruh variabel

independen terhadap variabel dependen.

Sementara itu, langkah-langkah untuk menguji pengaruh variabel

independen, yaitu kompetensi, pengalaman kerja, dan latar belakang pendidikan

dilakukan dengan uji simultan dan uji parsial.

4.6.4.1 Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh simultan

variabel-variabel independen terhadap variabel dependen. Kriteria pengujian yang

digunakan adalah jika probability value (p value) < 0,05, maka Ha diterima dan

jika p value > 0,05, maka Ha ditolak.

Uji F dapat pula dilakukan dengan membandingkan nilai Fhitung dan Ftabel.

Jika Fhitung > F tabel (n-k-1), maka Ha diterima. Artinya, secara statistik data yang ada

dapat membuktikan bahwa semua variabel independen (X1, X2, X3) berpengaruh

Artinya, secara statistik data yang ada dapat membuktikan bahwa semua variabel

independen (X1, X2, X3) tidak berpengaruh terhadap variabel dependen (Y).

4.6.4.2 Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel

independen terhadap variabel dependen. Kriteria pengujian yang digunakan

adalah jika p value < 0,05, maka Ha diterima dan jika p value > 0,05, maka Ha

ditolak.

4.6.4.3. Koefisien determinan (R2)

Koefisien determinan (R2) bertujuan untuk mengetahui seberapa besar

kemampuan variabel independen menjelaskan variabel dependen. Koefisien

determinan berkisar antara nol sampai dengan satu. Hal ini berarti bila R2 = 0

menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel

dependen, bila R2 semakin besar mendekati 1 menunjukkan semakin kuatnya

pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin

kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel

5.1 Gambaran Umum Responden

Data penelitian yang digunakan dalam penelitian ini merupakan data primer

yang diperoleh dengan menggunakan daftar pernyataan (kuesioner) yang telah

disebarkan secara langsung kepada Aparat Inspektorat Daerah Kabupaten

Labuhanbatu pada tanggal 23 Pebruari 2016. Batas akhir pengembalian yakni tanggal

17 Maret 2016, dari 34 kuisioner yang disebarkan, semua kembali. Tingkat

pengembalian (response rate) yang diperoleh adalah 100%.

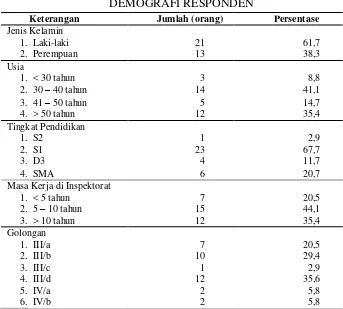

Tabel 5.1

Data demografi responden dalam tabel 5.1 menyajikan beberapa informasi mum

Berdasarkan tabel tersebut, diketahui bahwa responden (aparat) laki-laki lebih banyak

yaitu 61,7 % dibandingkan responden perempuan yang hanya 38,3 %. Selanjutnya

responden dikelompokkan berdasarkan usia dan diketahui bahwa mayoritas responden

berusia 30 – 40 tahun yaitu sebanyak 41,1 %. Kemudian mereka yang berusia lebih dari

50 tahun 35,4 %. Sedangkan mereka yang berusia 41 – 50 tahun sebanyak 14,7 %

sedangkan berusia kurang dari 30 tahun sebanyak 8,8 %.

Berdasarkan tingkat pendidikan, diketahui bahwa mayoritas responden adalah

berpendidikan S1 yaitu sebanyak 64,7 %. Kemudian mereka yang berpendidikan

SMA sebanyak 20,7 %, D3 sebanyak 11,7 %, S2 sebanyak 2,9 %. Selanjutnya

responden dikelompokkan berdasarkan masa kerja, diketahui bahwa masa kerja lebih

5 - 10 tahun adalah sebanyak 44,1 %, yang memiliki masa kerja diatas 10 tahun

sebanyak 35,4 % dan yang memiliki masa kerja dibawah 5 tahun 20,5 %.

Berdasarkan golongan pangkat, diketahui bahwa mayoritas responden

adalah golongan III/d yaitu sebanyak 35,6 %. Kemudian golongan III/b yaitu

sebanyak 35,6 %. Selanjutnya golongan III/a yaitu sebanyak 20,5 %. Sedangkan

golongan IV/a dan IV/b dengan persentase yang sama masing-masing 5,8 % dan

golongan yang paling sedikit adalah golongan III/c dengan persentase 2,9 %

5.2 Deskripsi Variabel Penelitian

Semua kuesioner yang sudah terkumpul ditabulasi untuk tujuan analisis

data. Data yang ditabulasi adalah semua tanggapan atau jawaban responden atas

setiap pernyataan yang ada dalam kuesioner. Pernyataan-pernyataan berkaitan

pendidikan dan motivasi aparat inspektorat daerah. Data hasil tabulasi diolah

dengan menggunakan program SPSS versi 20 yang menghasilkan deskripsi statistik

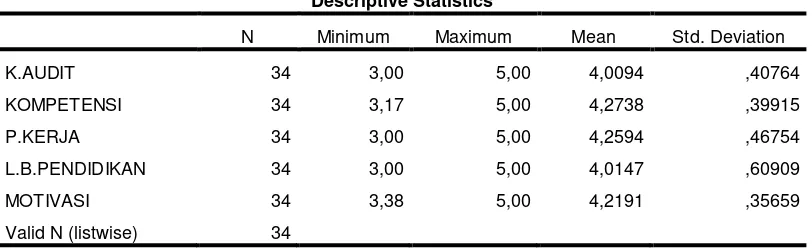

variabel penelitian seperti yang tampak pada tabel 5.2.

Tabel 5.2.

STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

K.AUDIT 34 3,00 5,00 4,0094 ,40764

KOMPETENSI 34 3,17 5,00 4,2738 ,39915

P.KERJA 34 3,00 5,00 4,2594 ,46754

L.B.PENDIDIKAN 34 3,00 5,00 4,0147 ,60909

MOTIVASI 34 3,38 5,00 4,2191 ,35659

Valid N (listwise) 34

Sumber : Data primer diolah, 2016

Berdasarkan Tabel 5.2 deskriptif statistik menunjukkan bahwa seluruh

variabel penelitian ini memiliki nilai standar deviasi yang lebih kecil dibandingkan

nilai rata-ratanya hal ini mengindikasikan penyimpangan yang dapat terjadi sangat

kecil sehingga dapat disimpulkan bahwa data terdistribusi dengan normal.

Variabel kualitas audit diketahui bahwa skor rata-rata terendah dari jawaban

responden adalah 3,00 dan skor tertinggi dari jawaban responden adalah 5,00,

sehingga rata-rata (mean) total jumlah skor jawaban kualitas audit adalah 4.0094,

hal ini menunjukkan bahwa strategi kualitas audit sudah baik.

Pada Tabel di atas diketahui bahwa skor rata-rata terendah dari jawaban

responden untuk variabel kompetensi adalah 3,17 dan skor tertinggi dari jawaban

responden adalah 5,00, sehingga rata-rata (mean) jumlah skor jawaban etika auditor

adalah 4,2738, hal ini menunjukkan bahwa rata-rata responden cukup memahami

kerja adalah 3,00 dan skor tertinggi dari jawaban responden adalah 5,00, sehingga

rata-rata (mean) total jumlah skor jawaban pengalaman kerja adalah 4,2594, hal ini

menunjukkan bahwa rata-rata responden memahami variabel independensi di

SKPD Inspektorat labuhanbatu.

Pada Tabel di atas diketahui juga bahwa skor rata-rata terendah dari jawaban

responden untuk variabel latar belakang pendidikan adalah 3,00 dan skor tertinggi

dari jawaban responden adalah 5,00, sehingga rata-rata (mean) total jumlah skor

jawaban variabel komptensi adalah 4,0147, hal ini menunjukkan bahwa rata-rata

responden memahami dan mengerti variabel latar belakang pendidikan.

Variabel motivasi diketahui memiliki skor rata-rata terendah 3,38 dan skor

tertinggi dari jawaban responden 5,00, sehingga rata-rata (mean) total jumlah skor

jawaban motivasi adalah 4,2191, hal ini menunjukkan bahwa rata-rata responden

telah memahami dan mengerti variabel motivasi di SKPD Inspektorat labuhanbatu.

5.3 Uji Kualitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun

untuk pengujian asumsi klasik dan pengujian hipotesis maka perlu dilakukan uji

validitas dan reliabilitas data karena jenis data penelitian adalah data primer.

5.3.1 Uji Validitas

Data penelitian yang telah terkumpul kemudian diolah untuk menguji

kualitas data berupa uji validitas dan reliabilitas. Dari hasil uji validitas yang

dilakukan dengan bantuan program SPSS versi 20,0 menunjukkan bahwa koefisien

variabelkualitas audit (Y), kompetensi (X1), pengalaman kerja (X2), latar belakang

pendidikan (X3) dan motivasi (Z) signifikan pada tingkat signifikansi 0,05. Dengan

demikian dapat diinterpretasikan bahwa setiap item indikator instrumen untuk

kualitas audit tersebut valid. Secara ringkas hasil uji validitas variabel dapat dilihat

pada tabel 5.3 berikut ini.

Secara lebih tepat, nilai rhitung dibandingkan dengan rtabel dimana jika rhitung >

rtabel maka data adalah valid. Jumlah responden 34 pada tingkat signifikansi 5 %

r tabel adalah 0,339. Secara keseluruhan nilai r Hitung > r tabel. Dengan demikian

keseluruhan data adalah valid.

5.3.2 Uji Reliabilitas

Pengujian reliabilitas dalam penelitian ini menggunakan uji One Shot,

artinya satu kali pengukuran saja dan kemudian hasilnya dibandingkan dengan

pernyataan lainnya atau dengan kata lain mengukur korelasi antar jawaban

pernyataan. Hasil perhitungan uji reliabilitas menunjukkan bahwa nilai Cronbach

Alpha (α) untuk masing-masing variabel adalah lebih besar dari 0,60, dengan

demikian dapat disimpulkan bahwa item-item instrumen untuk masing-masing

Tabel 5.4.

HASIL UJI RELIABILITAS

Variabel Cronbach's Alpha N of Items

Based on Standardized

Items

Kualitas Audit 0,751 8

Kompetensi 0,716 6

Pengalaman Kerja 0,846 8

Latar Belakang Pendidikan 0,752 4

Motivasi 0,772 8

Sumber : Data primer diolah, 2016

5.4 Uji Asumsi Klasik

Pada analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa

dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk

menentukan model regresi dapat diterima secara ekonometrik. Pengujian asumsi

klasik terdiri dari pengujian normalitas, pengujian multikolinieritas dan pengujian

heteroskedastisitas.

5.4.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan independen keduanya mempunyai distribusi normal atau tidak. Uji

normalitas data dalam penelitian ini menggunakan dua cara yaitu analisis grafik dan

uji statistik.

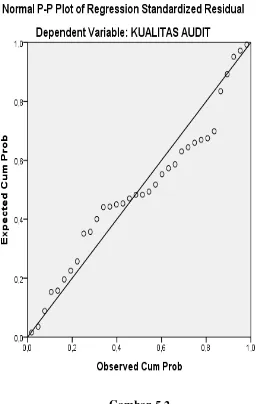

1. Analisis Grafik

Untuk lebih memperjelas tentang sebaran data dalam penelitian ini maka akan

disajikan dalam grafik normal P-plot. Dimana dasar pengambilan keputusan

menurut Ghozali (2006) yaitu :

pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

Gambar 5.1 Grafik Histogram

Gambar 5.2

Grafik normal P-Plot

Sumber : Data primer diolah, 2016

Dengan melihat tampilan grafik histogram maupun grafik normal P-Plot

diatas dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang

mendekati normal. Sedangkan pada grafik normal P-Plot terlihat titik-titik

menyebar disekitar garis diagonal, serta arah penyebarannya mengikuti arah garis

diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi layak dipakai

Analisis statistik.

Pada penelitian ini uji normalitas dilakukan juga dengan analisis statistik

dengan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Jika nilai

probabilitas asymp.sig (2-tailed) pada uji Kolmogorov Smirnov lebih besar dari

0,05 maka dapat dinyatakan bahwa data berdistribusi normal, sebaliknya jika

probabilitas asymp.sig (2-tailed) lebih kecil dari 0,05 maka dapat disimpulkan

bahwa data berdistribusi tidak normal (Ghozali, 2013).

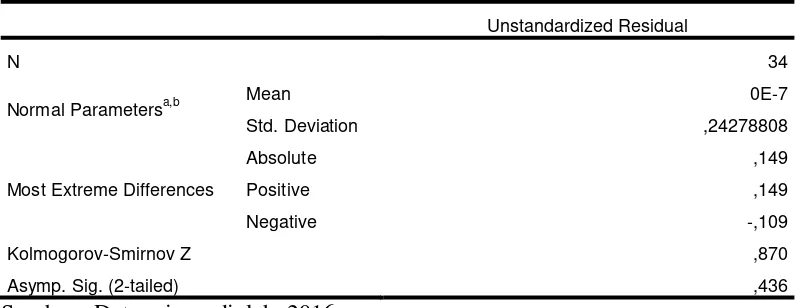

Tabel 5.5

HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 34

Normal Parametersa,b Mean 0E-7

Std. Deviation ,24278808

Sumber : Data primer diolah, 2016

Hasil uji normalitas pada Tabel 5.5 didapatkan nilai KS sebesar 0,870. Nilai

ini tidak signifikan pada 0,05 (karena nilai P = 0,436 lebih besar dari 0,05). Hal

tersebut memberikan gambaran bahwa sebaran data tidak menunjukkan

penyimpangan dari kurva normalnya, yang berarti bahwa sebaran data telah

memenuhi asumsi normalitas.

5.4.2Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam suatu model

Ada tidaknya korelasi antar variabel tersebut dapat dideteksi dengan melihat nilai

tolerance dan Variance Inflation Factor (VIF). Apabila nilai tolerance > 0,1 dan

VIF< 10, maka dinyatakan tidak ada korelasi sempurna antar variabel independen

dan sebaliknya (Ghozali, 2006). Hasil uji multikolinieritas dapat dilihat pada tabel

5.6 berikut :

Tabel 5.6

HASIL UJI MULIKOLINEARITAS

Variabel Independen Collinearity Statistics Keputusan

Tolerance VIF

KOMPETENSI 0,914 1,095 Tidak ada multikolinearitas

P. KERJA 0,886 1,128 Tidak ada multikolinearitas

L.B. PENDIDIKAN 0,931 1,074 Tidak ada multikolinearitas Sumber : Data primer diolah, 2016

Berdasarkan Tabel 5.6 dapat dilihat bahwa angka tolerance dari variabel

independen kompetensi, pengalaman kerja dan latar belakang pendidikan

mempunyai nilai tolerance lebih dari 0,10 yang berarti bahwa tidak ada korelasi

antar variabel indpenden yang nilainya lebih dari 95%. Sementara itu, hasil

perhitungan nilai Variance Inflantion Factor (VIF) juga menunjukkan hal yang

sama. Tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari

10. Dengan demikian dapat disimpulkan dalam model regresi tidak terjadi

multikolinieritas antar variabel independen tersebut.

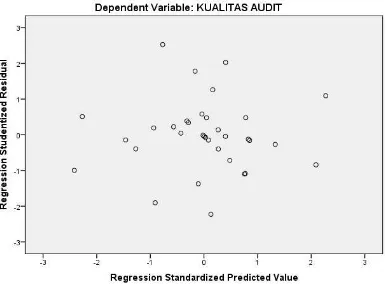

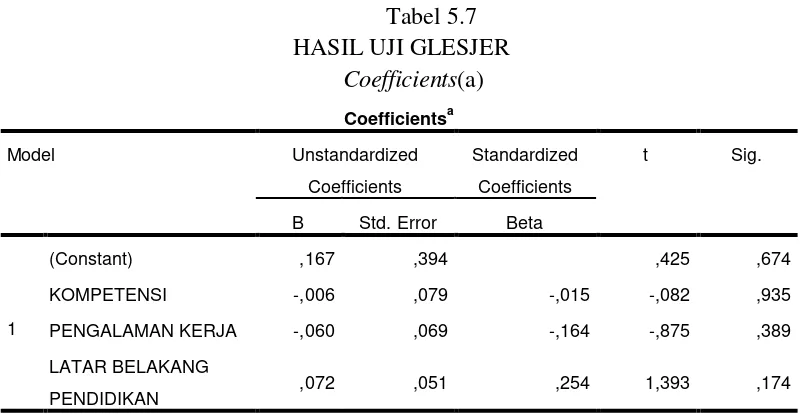

5.4.3 Uji Heteroskedastisitas

Pengujian heteroskedastisitas dimaksudkan untuk mengetahui kesamaan

terikat (Y). Pengujian homogenitas terhadap variabel penelitian digunakan uji

heterokedastisitas. Deteksi terhadap masalah heteroskedastisitas dilakukan dengan

melihat grafik sebaran nilai residual. Uji heteroskedastisitas menggunakan metode

grafik plot. Hasil pengujian dapat dilihat pada gambar 5.3 berikut ini :

Gambar5.3

GRAFIK SCATTERPLOT Sumber : Data primer diolah, 2016

Berdasarkan grafik scatterplot di atas tampak bahwa sebaran data tidak

membentuk pola yang jelas, titik-titik data menyebar di atas dan di bawah angka 0

pada sumbu Y. Hal ini mengindikasikan bahwa tidak terjadi heteroskedastisitas

ditampilkan pada tabel 5.7 menunjukkan bahwa probabilitas signifikansi semua

variabel independen di atas tingkat kepercayaan 0,05. Dengan demikian dapat

disimpulkan bahwa model regresi ini memenuhi asumsi heteroskedastisitas.

Dengan kata lain pada model regresi ini variasi data homogen, terjadi kesamaan

varians dari residual satu pengamatan ke pengamatan yang lain.

Tabel 5.7

a. Dependent Variable: RES2

Sumber : Data primer diolah, 2016

5.5 Pengujian Hipotesis Pertama

Setelah hasil uji asumsi klasik dilakukan dan hasilnya secara keseluruhan

menunjukkan model regresi memenuhi asumsi klasik, maka tahap berikut adalah

melakukan evaluasi dan interpretasi model regresi berganda. Model regresi

berganda dalam penelitian ini adalah untuk menguji pengaruh variabel independen

yaitu kompetensi (X1), pengalaman kerja (X2), dan latar belakang pendidikan (X3)

terhadap variabel dependen kualitas audit aparat inspektorat (Y).

pengujian dengan menggunakan bantuan program SPSS versi 20,0 dalam bentuk

output model summary, ANOVA (uji F), serta coefficient (uji t) seperti pada Tabel

5.8, 5.9, dan 5.10 sebagai berikut:

5.5.1 Uji Simultan (Uji F)

Dari hasil pengujian terhadap uji simultan ANOVA atau F test seperti yang

ditampilkan pada tabel 5.8 diperoleh nilai Fhitung sebesar 17,881 dengan probabilitas

0,000. Karena probabilitas jauh lebih kecil dari nilai signifikan 0,05,maka model

regresi dapat digunakan untuk memprediksi kualitas audit atau dapat dikatakan

bahwa kompetensi, pengalaman kerja, dan latar belakang pendidikan aparat

inspektorat secara simultan berpengaruh terhadap kualitas audit.

Tabel 5.8

HASIL UJI SIMULTAN (UJI F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 3,517 3 1,172 17,881 ,000b

Residual 1,967 30 ,066

Total 5,484 33

a. Dependent Variable: KUALITAS AUDIT

b. Predictors: (Constant), LATAR BELAKANG PENDIDIKAN, KOMPETENSI, PENGALAMAN

KERJA

Sumber: Data primer diolah, 2016

Secara lebih tepat, nilai Fhitung dibandingkan dengan Ftabel dimana jika Fhitung >

Ftabel maka secara simultan variabel-variabel independen berpengaruh signifikan

terhadap variabel dependen. Pada taraf α = 0,05 dengan derajat kebebasan

pembilang/df = k-1 = 3-1 = 2 dan derajat kebebasan penyebut/df2 (n-k-1) = 32,

bahwa variabel kompetensi, pengalaman kerja, dan latar belakang pendidikan

secara bersama-sama mempengaruhi variabel kualitas audit.

5.5.2 Uji Parsial (Uji t)

Hasil pengujian statistik t (uji parsial) pada kompetensi, pengalaman kerja dan latar

belakang pendidikan dapat dilihat pada tabel 5.9

Tabel 5.9.

Sumber: Data primer diolah, 2016

Variabel kompetensi mempunyai nilai thitung 2,281 > 2,042 ttabel dengan

tingkat signifikansi 0,030 < 0,05 (α 5%). Hal ini dapat disimpulkan bahwa

kompetensi secara parsial berpengaruh positif dan signifikan terhadap kualitas audit

pada inspektorat kabupaten Labuhanbatu.

Variabel pengalaman kerja mempunyai nilai thitung 4,910 > 2,042 ttabel

dengan tingkat signifikansi 0,000 < 0,05 (α 5%). Hal ini dapat disimpulkan bahwa

pengalaman kerja secara parsial berpengaruh positif dan signifikan terhadap

kualitas audit pada inspektorat kabupaten Labuhanbatu.

Variabel latar belakang pendidikan mempunyai nilai thitung 2,343> 2,042

bahwa latar belakang pendidikan secara parsial berpengaruh positif dan signifikan

terhadap kualitas audit pada inspektorat kabupaten Labuhanbatu.

Dari informasi yang disajikan pada tabel 5.9 maka dapat dibangun

persamaan regresi linear berganda antara variabel independen (X) terhadap

variabel dependen (Y). Model yang dibangun dari hasil penelitian ini adalah :

Y = 0,039 + 0,266X1 + 0,497X2 + 0,178X3

Dari persamaan di atas dapat dijelaskan sebagai berikut :

a. Konstanta bernilai positif dan koefisien pada variabel kompetensi, pengalaman

kerja dan latar belakang pendidikan bernilai positif, menandakan bahwa

persamaan regresi berganda tersebut memiliki hubungan yang searah. Artinya

kualitas audit akan meningkat seiring dengan meningkatnya kompetensi,

pengalaman kerja dan latar belakang pendidikan dalam menentukan kualitas audit.

b. Konstanta sebesar 0,039, artinya bahwa seorang auditor memiliki kualitas audit

sebesar konstanta (0,039) apabila semua variabel independen bernilai nol.

5.5.3 Koefisien Determinasi

Nilai R square (R2) atau nilai koefisien determinasi pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai

R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang

mendekati satu berarti variabel-variabel dependen memberikan hampir semua informasi

HASIL UJI KOEFISIEN DETERMINASI

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,801a ,641 ,605 ,25605

a. Predictors: (Constant), LATAR BELAKANG PENDIDIKAN, KOMPETENSI, PENGALAMAN KERJA

b. Dependent Variable: KUALITAS AUDIT

Sumber: Data primer diolah, 2016

Berdasarkan tampilan output model summary pada tabel 5.10, besarnya adjusted R2

(koefisien determinasi yang telah disesuaikan) adalah 0,605. Nilai ini menunjukkan bahwa

60,5% variasi kualitas audit dapat dijelaskan oleh variasi dari ketiga variabel independen

yaitu kompetensi, pengalaman kerja, dan latar belakang pendidikan, sedangkan sisanya

39,5% dijelaskan oleh sebab lain di luar model. Nilai R square sebesar 64,1 %

menunjukkan bahwa korelasi atau hubungan antara variabel independen adalah kuat

karena diatas 50 %.

Standard Error of Estimate (SEE) 0,25605 apabila dibandingkan dengan

standard deviation variabel dependen kualitas audit 3,517 adalah lebih kecil. Hal

ini mengindikasikan variabel-variabel independen lebih baik dalam memprediksi

variabel dependen yaitu kualitas audit daripada rata-rata kualitas audit itu sendiri.

5.6 Pengujian Hipotesis kedua

Pengujian hipotesis kedua ini menggunakan analisis regresi berganda

dengan uji residual, dan variabel moderating berupa motivasi. Penggunaan variabel

moderating ini dimaksudkan untuk membuktikan hipotesis bahwa variabel motivasi

dapat memoderasi hubungan variabel kompetensi, pengalaman kerja dan latar

5.6.1. Hasil uji Z terhadap variabel independen

Hasil uji ini dilakukan setelah diadakan pengujian regresi berganda yang

telah dilakukan sebelumnya.

Tabel 5.11

Hasil Uji Z terhadap variabel independen

Coefficientsa

Uji residual digunakan untuk menguji variabel moderating yaitu variabel motivasi.

Dari tabel regresi residual didapat suatu persamaan regresi linear berganda antara

variabel independen terhadap variabel moderating (motivasi) sebagai berikut :

Z = 4,569 - 0,097X1 – 0,057X2 + 0,077X3

5.6.2. Hasil uji residual [ e ]

Dari hasil regresi linear berganda diatas dapat dilakukan uji residual untuk

mengetahui apakah motivasi merupakan variabel moderating atau tidak. Suatu

variabel dikatakan moderating jika nilainya signifikan dan nilai koefisien negatif.

nilai absolut residual dari motivasi sebagai berikut :

I e I = 1,167 – 0,224Y

Berdasarkan persamaan tersebut dapat dikatakan bahwa nilai signifikan

0,016 lebih kecil dari nilai alpha 0,05 dan nilai koefisien parameternya negatif yaitu

-0,224, maka dapat disimpulkan bahwa motivasi merupakan variabel moderating

yang dapat memoderasi hubungan variabel kompetensi, pengalaman kerja, dan latar

belakang pendidikan terhadap variabel kualitas audit.

5.7. Pembahasan

Hasil uji F menunjukkan bahwa secara simultan variabel independen dalam

penelitian ini mempengaruhi variabel dependen. Artinya kompetensi, pengalaman

kerja dan latar belakang pendidikan secara simultan mempengaruhi kualitas audit.

Koefisien regresi yang bertanda positif menunjukkan perubahan yang searah

antara variabel bebas terhadap variabel terikat, sedangkan koefisien regresi yang

bertanda negatif menunjukkan arah perubahan yang berlawanan arah antara

variabel bebas terhadap variabel terikat. Dalam perhitungan menunjukkan semua

variabel bebas memiliki koefisien bertanda positif, sehingga persamaan tersebut

dapat dijelaskan sebagai berikut : Apabila kompetensi, pengalaman kerja dan latar

belakang pendidikan semakin ditingkatkan maka akan meningkatkan kualitas audit

dan sebaliknya apabila kompetensi, pengalaman kerja dan latar belakang

pendidikan diturunkan maka akan menurunkan kualitas audit.

Hasil studi dan bukti empiris ini mendukung Standar Profesional Akuntan Publik

profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan

berpengalaman dalam industri-industri yang mereka audit (Arens dkk, 2004).

Penelitian ini sejalan dengan penelitian Batubara (2008) yang menyatakan

bahwa Latar belakang pendidikan, Kecakapan profesional, Pendidikan

berkelanjutan dan Independensi secara simultan berpengaruh terhadap kualitas

audit. Hal ini berarti masih banyak variabel-variabel independen lainnya yang dapat

menjelaskan variabel kualitas audit.

Hasil pengujian hipotesis secara parsial mempunyai pengaruh yang berbeda

terhadap kualitas audit. Selanjutnya hasil pengujian masing-masing variabel akan

dijelaskan pada bagian ini.

5.7.1. Pengaruh kompetensi terhadap kualitas audit

Kompetensi merupakan kemampuan individui seorang pekerja yang

memungkinkannya untuk mencapai kinerja yang berkualitas. Bagi auditor APIP

Kompetensi teknis adalah kemampuan teknis yang harus dimiliki oleh pemeriksa

yang mempunyai pendidikan auditing, akuntansi, administrasi pemerintahan dan

komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan,

prosedur dan praktek-praktek audit, auditor harus memiliki keahlian yang memadai

tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang

dilayani oleh APIP.

Hasil pengujian hipotesis ini sejalan dengan pendapat De Angelo bahwa

kemungkinan (probability) dimana auditor akan menemukan salah saji tergantung

pada kualitas pemahaman auditor (kompetensi). Hasil penelitian ini sejalan pula

berhubungan positif terhadap kualitas audit.

Hasil ini sejalan dengan penelitian Mulyono (2009) yang menguji pengaruh

kompetensi tehnis terhadap kinerja inspektorat Kabupaten Deli Serdang dengan

sampel berjumlah 41 orang. Hasil penelitian menunjukkan bahwa secara simultan

kompetensi berpengaruh signifikan terhadap kinerja inspektorat dan secara parsial

kompetensi tehnis berpengaruh signifikan terhadap kinerja inspektorat serta memiliki

pengaruh yang paling besar dibandingkan variabel lainnya.

Hasil tersebut dapat dipahami bahwa untuk meningkatkan kualitas audit,

seorang auditor sangat bergantung pada tingkat kompetensinya. Jika auditor

memiliki kompetensi yang baik maka auditor akan dengan mudah melakukan

tugas-tugas auditnya dan sebaliknya jika rendah maka dalam melaksanakan

tugasnya, auditor akan mendapatkan kesulitan-kesulitan sehingga kualitas audit

yang dihasilkan akan rendah pula.

5.7.2 Pengaruh pengalaman Kerja terhadap kualitas audit

Pengalaman merupakan ukuran lamanya pekerjaan auditor dalam

melaksanakan tugasnya. Herliansyah (2006) menyatakan bahwa secara spesifik

pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap

suatu pekerjaan atau tugas. Penggunaan pengalaman didasarkan pada asumsi bahwa

tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar

melakukannya dengan yang terbaik.

Hasil pengujian menunjukkan bahwa variabel pengalaman kerja secara

penelitian Zulaikha (2006) yang menguji pengaruh ineteraksi gender dengan

pengalaman terhadap keakuratan audit judgment dengan hasil menunjukkan bahwa

pengalaman sebagai auditor berpengaruh langsung (main effect) terhadap audit

judgment. Sama halnya dengan penelitian Lehman dan Norman (2006)

menunjukkan bahwa auditor yang berpengalaman (expertise), akan lebih jelas

merinci masalah yang dihadapi dibandingkan auditor yang kurang berpengalaman,

yang nantinya berpengaruh pada auditor judgment.

5.7.3 Pengaruh latar belakang pendidikan terhadap kualitas audit

Latar belakang pendidikan yang dimiliki oleh aparat pemeriksa hendaknya

disesuaikan dengan tugas yang dilaksanakan. Menurut Peraturan Menteri Negara

Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tanggal 31 Maret

2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah. Menyatakan bahwa

auditor APIP harus mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau

yang setara.

Agar tercipta kualitas audit yang baik, maka APIP harus mempunyai kriteria

tertentu dari auditor yang diperlukan untuk merencanakan audit, mengidentifikasi

kebutuhan profesional auditor dan untuk mengembangkan teknik dan metodologi audit

agar sesuai dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP.

Hasil pengujian menunjukkan bahwa Latar belakang pendidikan secara

parsial berpengaruh signifikan terhadap kualitas audit.

Hasil ini mendukung penelitian Mulyono (2009) yang menyatakan bahwa

secara parsial latar belakang pendidikan berpengaruh signifikan terhadap kinerja

suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan

yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik.

Berbeda dengan penelitian Batubara (2008) dan Lubis (2009) yang

menyatakan bahwa Latar belakang pendidikan secara parsial tidak berpengaruh

terhadap kualitas audit.

Dengan demikian untuk menghasilkan kaulitas hasil pemeriksaan dan untuk

meningkatkan kinerja aparat pengawasan intern pemerintah serta untuk mendukung

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor:

PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat

Pengawasan Intern Pemerintah maka auditor APIP harus mempunyai tingkat

pendidikan formal minimal strata satu ( S-1) atau yang setara, hal ini diperlukan

agar tercipta kualitas audit yang baik bagi aparat pengawasan intern pemerintah.

5.7.4. Pengaruh motivasi sebagai variabel moderating terhadap kualitas audit

Dalam menguji variabel moderating menurut ghozali (2005) ada 3 cara yang

dilakukan yaitu : uji interaksi, uji selisih mutlak, dan uji residual. Dalam penelitian

ini digunakan uji residual dengan menggunakan SPSS 20 for windows alasan

peneliti menggunakan uji residual dalam menguji variabel moderating adalah untuk

menghindari terjadinya multikolinearitas. Dalam penelitian ini peneliti

menggunakan motivasi sebagai variabel moderating.

Berdasarkan hasil uji residual bahwa nilai signifikan 0,016 lebih kecil dari

nilai alpha 0,05 dan nilai koefisien parameternya negatif yaitu - 0,224, maka dapat

memoderasi hubungan variabel kompetensi, pengalaman kerja, dan latar belakang

pendidikan terhadap variabel kualitas audit.

Hal ini sejalan dengan yang dikatakan oleh Goleman (2001) bahwa hanya

motivasi yang akan membuat seseorang mempunyai semangat juang yang tinggi

untuk meraih tujuan dan memenuhi standar yang ada. Respon atau tindak lanjut

yang tidak tepat terhadap laporan audit dan rekomendasi yang dihasilkan akan

dapat menurunkan motivasi aparat untuk menjaga kualitas audit.

Hal ini sejalan dengan teori Maslow tentang kebutuhan mempertinggi

kapasitas kerja (self actualization), kebutuhan ini bermanifestasi pada keinginan

mengembangkan kapasitas mental kerja dalam hal ini untuk peningkatan kualitas

audit. APIP Inspektorat Kabupaten Labuhanbatu meyakini bahwa bahwa motivasi

mampu mendorong pencapaian kinerja yang lebih baik. Dengan motivasi yang

tinggi APIP dapat memperoleh keberhasilan atau prestasi kerja yang baik,

mendapat pengakuan dari pimpinan atau rekan kerja dan dapat bertanggungjawab

Penelitian ini bertujuan untuk mengetahui pengaruh kompetensi,

pengalaman kerja dan latar belakang pendidikan terhadap kualitas audit dengan

motivasi sebagai variabel moderating. Berdasarkan hasil penelitian maka dapat

diambil kesimpulan sebagai berikut :

1. Kompetensi, pengalaman kerja, dan latar belakang pendidikan secara simultan

berpengaruh terhadap kualitas audit yang dilaksanakan oleh aparat Inspektorat

Kabupaten Labuhanbatu.

2. Kompetensi, pengalaman kerja, dan latar belakang pendidikan secara parsial

berpengaruh terhadap kualitas audit yang dilaksanakan oleh aparat Inspektorat

Kabupaten Labuhanbatu.

3. Motivasi terbukti dapat memoderasi hubungan Kompetensi, pengalaman kerja,

dan latar belakang pendidikan terhadap kualitas audit.

6.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan antara lain :

1. Penelitian ini menggunakan instrumen kuesioner yang jawabannya berdasarkan

persepsi jawaban responden, sehingga kemungkinan mengandung unsur subjektifitas

2. Dalam menggunakan faktor-faktor yang mempengaruhi kualitas audit yakni

kompetensi, pengalaman kerja, dan latar belakang pendidikan dengan

kemungkinan masih banyak faktor yang lain yang mempengaruhi kualitas audit.

3. Penelitian ini hanya menggunakan sampel sebanyak 34 orang sehingga proses

pengolahan data dan generalisasi hasil menjadi kurang optimal.

6.3 Saran

Berdasarkan hasil penelitian yang telah dilakukan maka diajukan saran,

antara lain :

1. Peneliti selanjutnya agar memperluas objek penelitian pada aparat inspektorat

kabupaten/kota se-Provinsi Sumatera Utara, sehingga hasilnya dapat

digeneralisasi.

2. Untuk Inspektorat Kabupaten Labuhanbatu agar dalam perekrutan pegawai

sebaiknya yang memiliki latar belakang pendidikan formal minimal strata satu

atau yang setara dan yang memiliki latar belakang pendidikan auditing,

akuntansi, adminstrasi pemerintahan dan komunikasi sesuai dengan

PERMENPAN No: PER/05/M.PAN/03/2008, dan untuk tetap mempertahankan

pegawai yang berpengalaman atau tidak melakukan mutasi karena pengalaman

kerja sangat dibutuhkan untuk menunjang kualitas audit.

3. Peneliti selanjutnya disarankan menambah variabel independen lain yang

mempengaruhi variasi dalam variabel kualitas audit diantaranya komitmen