BAB II

LANDASAN TEORI

2.1 Kinerja Keuangan

Kinerja diartikan sebagai hasil dari usaha seseorang yang dicapai dengan

adanya kemampuan dalam mengelola suatu organisasi atau perusahaan mulai dari

tahap perencanaan sampai tahap evaluasi dan perbuatan dalam situasi tertentu,

dimana setiap sumber daya manusia yang dimiliki oleh perusahaan (Riani,

2007:9). Konsep kinerja keuangan menurut Indriyo Gitosudarno dan Basri

(2002:275) adalah rangkaian aktivitas keuangan pada suatu periode tertentu yang

dilaporkan dalam laporan keuangan diantaranya laporan laba rugi dan neraca.

Untuk mencapai kinerja perusahaan yang baik, perusahaan perlu

mengelola setiap faktor produksi yang ada secara efektif dan efisien. Faktor

produksi merupakan sumber daya yang digunakan oleh perusahaan dalam proses

produksi barang dan jasa. Salah satu faktor produksi yang dimiliki oleh

perusahaan yaitu sumber daya manusia. Manusia merupakan faktor produksi

yang sulit untuk dikendalikan dan keinginannya sulit diintegrasikan karena dalam

diri setiap manusia memiliki tujuan dan pandangan yang berbeda-beda.

Salah satu penghambat tercapainya tujuan perusahaan adalah karena

terdapatnya perbedaan kepentingan antara pihak-pihak dalam suatu perusahaan,

hal ini disebut dengan teori keagenan (Agency Theory). Agency Theory

menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan

pengelolaan perusahaan kepada tenaga-tenaga profesional (disebut agents) yang

lebih mengerti dalam menjalankan bisnis sehari-hari. Tujuan dari dipisahkannya

memperoleh keuntungan yang semaksimal mungkin dengan biaya yang sefisien

mungkin dengan dikelolanya perusahaan oleh tenaga-tenaga profesional. Mereka,

para tenaga-tenaga profesional, bertugas untuk kepentingan perusahaan dan

memiliki keleluasaan dalam menjalankan manajemen perusahaan, sehingga dalam

hal ini para profesional tersebut berperan sebagai agents-nya pemegang saham.

Namun, pada sisi lain pemisahan seperti ini memiliki segi negatifnya.

Adanya keleluasaan pengelola manajemen perusahaan untuk memaksimalkan laba

perusahaan bisa mengarahkan pada proses memaksimalkan kepentingan

pengelolanya sendiri dengan beban dan biaya yang ditanggung oleh pemilik

perusahaan. Lebih lanjut pemisahan ini dapat pula menimbulkan kurangnya

transparansi dalam penggunaan dana pada perusahaan serta keseimbangan yang

tepat antara kepentingan-kepentingan yang ada, misalnya antara pemegang saham

dengan pengelola manajemen perusahaan dan antara pemegang saham pengendali

dengan pemegang saham minoritas.

Dalam perspektif agency theory, agen (manajer) mempunyai kewenangan

untuk mengelola perusahan dan mengambil keputusan. Masalah keagenan muncul

akibat adanya konflik kepentingan antara agen dengan principal yang ingin

memperoleh return maksimal. Manajer seharusnya mengelola perusahaan dengan

baik agar kepentingan principal menjadi optimal, namun kenyataannya manajer

lebih mengedepankan kepentingannya sendiri yang disebut dengan tindakan

moral hazard. Kondisi ini memberikan kesempatan kepada manajer untuk

memberikan informasi yang diketahuinya untuk memanipulasi laporan keuangan

Laporan keuangan merupakan gambaran dari suatu perusahaan pada waktu

tertentu yang menunjukkan kinerja keuangan yang telah dicapainya. Kinerja

keuangan merupakan salah satu faktor yang menunjukkan efektivitas dan efisiensi

suatu organisasi dalam mencapai tujuannya. Efektivitas apabila manajemen

memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat

untuk mencapai tujuan yang telah ditetapkan. Efisiensi diartikan sebagai ratio

(perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu

memperoleh keluaran yang optimal. Ada kalanya kinerja keuangan mengalami

penurunan. Untuk memperbaiki hal tersebut, salah satu caranya adalah mengukur

kinerja keuangan dengan menganalisa laporan keuangan menggunakan rasio-rasio

keuangan. (Ross et al., 2009:78) menyatakan bahwa rasio merupakan cara untuk

membandingkan dan menyelidiki hubungan yang ada diantara berbagai bagian

informasi keuangan. Rasio yang umum digunakan adalah rasio likuiditas,

solvabilitas dan profitabilitas.

1. Rasio likuiditas, yaitu rasio untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya yang telah jatuh tempo

(Raharjaputra, 2011:199).

2. Rasio solvabilitas atau yang lebih dikenal dengan rasio leverage adalah

rasio yang mengukur sejauh mana perusahaan mendanai usahanya dengan

membandingkan antara dana sendiri (shareholders equity) yang telah

disetorkan dengan jumlah pinjaman dari para kreditur (creditors)

(Raharjaputra, 2011:200).

3. Rasio profitabilitas, yaitu rasio yang mengukur kemampuan para eksekutif

perusahaan maupun nilai ekonomis atas penjualan, aset bersih perusahaan

maupun modal sendiri (shareholders equity) (Raharjaputra, 2011:205).

Hasil pengukuran terhadap pencapaian kinerja dijadikan dasar bagi

manajemen atau pengelola perusahaan untuk perbaikan kinerja pada periode

berikutnya dan dijadikan landasan pemberian reward and punishment terhadap

manajer dan anggota organisasi. Pengukuran kinerja yang dilakukan setiap

periode waktu tertentu sangat bermanfaat untuk menilai kemajuan yang telah

dicapai perusahaan dan menghasilkan informasi yang sangat bermanfaat untuk

pengambilan keputusan manajemen serta mampu menciptakan nilai perusahaan

itu sendiri kepada pada stakeholder.

2.1.1 Return On Assets (ROA)

Return On Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam

analisis laporan keuangan, rasio ini yang paling sering disoroti, karena mampu

menunjukkan keberhasilan perusahaan menghasilkan keuntungan. Lebih khusus

menurut Gilbert (Syofyan, 2003) ukuran profitabilitas yang tepat dalam menilai

kinerja industri perbankan adalah ROA. ROAdigunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara

keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan aset. Hal tersebut membuktikan bahwa suatu bank

semakin produktif.

Dalam penelitian ini menggunakan alat ukur rasio ROA sebagai dasar

diproyeksikan di masa yang akan datang. Assets atau aktiva yang dimaksud adalah

keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari

modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang

digunakan untuk kelangsungan hidup perusahaan. Menurut Home dan Wachowicz

(2005:235), “ROA mengukur efektivitas keseluruhan dalam menghasilkan laba

melalui aktiva yang tersedia; daya untuk menghasilkan laba dari modal yang

diivestasikan”. Home dan Wachowicz menghitung ROA dengan menggunakan

rumus laba bersih setelah pajak dibagi dengan total aktiva.

ROA = Laba bersih yang tersedia untuk pemegangTotal aktiva saham biasa

Semakin besar nilai ROA, menunjukkan kinerja perusahaan yang semakin

baik pula, karena tingkat pengembalian investasi semakin besar. “ Nilai ini

mencerminkan pengembalian perusahan dari seluruh aktiva (atau pendanaan)

yang diberikan pada perusahaan” (Wild, Subramanyam dan Halsey, 2005:65).

2.2 Good Corporate Governance

Awalnya isu corporate governance timbul karena berkembangnya bentuk

perseroan, terutama karena perseroan itu go public, sehingga pemilik perusahaan

pada umumnya tidak menjadi pengelola atau manajemen perusahaan. Dalam

kondisi seperti itu timbul masalah keagenan, yaitu menjamin bahwa manajemen

akan selalu bertindak dalam kerangka kepentingan pemilik perusahaan dan

pihak-pihak lain yang berkepentingan (stakeholders).Corporate Governance dapat

diartikan sebagai mekanisme pengelolaan perusahaan untuk memastikan bahwa

perusahaan, sehingga pengelolaan perusahaan akan selalu diarahkan pada

peningkatan nilai perusahaan (Zaki Baridwan, 2001).

Iman Sjahputra Tunggal dan Amin Widjaja Tunggal (2002)

mengemukakan bahwa corporate governance adalah hubungan antara

stakeholders yang digunakan untuk menentukan arah dan pengendalian kinerja

suatu perusahaan. Corporate governance yang efektif yang menyelaraskan

kepentingan manajer dengan pemegang saham, dapat menghasilkan keunggulan

kompetitif bagi perusahaan.Sejalan dengan pengertian tersebut, menurut Barcelius

Ruru (op.cit.) good corporate governance pada dasarnya merupakan suatu

mekanisme yang mengatur tentang tata cara pengelolaan perusahaan berdasarkan

rules yang menaungi perusahaan, seperti anggaran dasar (articles of association)

serta aturan-aturan tentang perusahaan (UU PT) dan aturan-aturan tentang

kegiatan perusahaan dalam menjalankan usahanya.

Defenisi menurut Cdbury mengatakan bahwa good corporate governance

adalah mengarahkan dan mengendalikan perusahaan agar tercapai keseimbangan

antara kekuatan dan kewenangan perusahaan (Adrian Sutedi, 2012:1). Dengan

demikian sebenarnya good corporate governance bukan saja berkaitan dengan

hubungan antara perusahaan dengan pemiliknya (shareholders) tetapi juga (dan

terutama) dengan para pihak yang mempunyai kepentingan dengan perusahaan

(stakeholdes).Selain itu, World Bank memberi definisi good corporate

governance sebagai kumpulan hukum, peraruran dan kaidah-kaidah yang wajib

dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan bekerja

secara efisien, menghasilkan nilai ekonomi jangka panjang yang

keseluruhan.OECD (Organization for Economic Co-operation and Development)

mendefinisikan corporate governance sebagai sekumpulan hubungan antara pihak

manajemen perusahaan, board dan pemegang saham dan pihak lain yang

mempunyai kepentingan dengan perusahaan

Berdasarkan definisi-definisi di atas dapat disimpulkan bahwa corporate

governance sebagai suatu proses dan struktur yang digunakan oleh organ

perusahaan (pemegang saham/pemilik modal, komisaris/dewan pengawas dan

direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan

guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap

memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan

perundang-undangan dan nilai-nilai etika.

2.2.1 Prinsip-Prinsip Good Corporate Governance

Prinsip-prinsip good corporate governance menurut Komite Nasional

Kebijakan Governance (Pedoman Umum GCG, 2006) adalah:

1. Keterbukaan (transparency)

Dalam prinsip ini, perusahaan dituntut mampu menyediakan informasi

yang penting atau materiil dan relevan secara akurat, tepat waktu, jelas, konsisten,

comparable dan mudah diaksess dan dipahami oleh stakeholders karena

keyakinan dan kepercayaan stakeholders terhadap perusahaan tergantung pada

pengungkapan informasi tersebut. Untuk itu, perusahaan hendaknya

menggunakan prinsip-prinsip akuntansi dan audit yang lazim digunakan dan dapat

diterima secara luas dalam pengungkapan laporan keuangan.Disamping itu,

investor mudah dalam mengakses informasi yang dibutuhkan, sehingga dapat

menghindari benturan kepentingan (conflict of interest). Selain laporan keuangan,

perusahaan harus menyediakan informasi-informasi penting lainnya dan

kebijakan-kebijakan perusahaan kepada stakeholders, khususnya para pemegang

saham. Informasi yang disajikan oleh perusahaan harus mencerminkan keadaan

yang sesungguhnya (transparency), tanpa rekayasa oleh pihak manapun.

2. Akuntabilitas (Accountability)

Dalam prinsip ini, perusahaan diharapkan mempertanggungjawabkan

kinerjanya secara transparan dan wajar. Prinsip ini ditujukan untuk menghindari

agency problem yang muncul karena adanya perbedaan kepentingan antara

Pemegang Saham dan Direksi. Usaha yang dilakukan perusahaan untuk

menjalankan prinsip ini antara lain dengan memisahkan secara jelas fungsi, hak,

wewenang dan tanggung jawab masing-masing organ perusahaan dan memastikan

setiap organ perusahaan mampu melaksanakan fungsinya sesuai dengan anggaran

dasar, etika bisnis dan pedoman perilaku perusahaan.

Untuk menyakinkan bahwa tidak adanya penyimpangan fungsi, hak dan

wewenang, maka dibentuk suatu Sistem Pengendalian Internal (SPI) yang efektif

dalam pelaksanaan pengelolaaan perusahaan. Disamping itu perusahaan harus

memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan

sasaran usaha perusahaan, serta memiliki sistem penghargaan dan sanksi (reward

and punishment system) untuk mendorong semua organ perusahaan melaksanakan

3. Responsibilitas (responsibility)

Dalam prinsip ini, perusahaan diharapkan patuh terhadap hukum dan

peraturan yang berlaku, termasuk yang berkaitan dengan pajak, hubungan

industrial, perlindungan lingkungan hidup, kesehatan dan keselamatan kerja,

standar penggajian dan persaingan yang sehat. Mengingat dalam menjalankan

operasinya perusahaan seringkali menghasilkan dampak yang negatif yang harus

ditanggung masyarakat, untuk ini tanggung jawab perusahaan terhadap

masyarakat sangat diperlukan. Perusahaan juga diharapkan membantu peran

pemerintah dalam mengurangi terjadinya kesenjangan pendapatan dan

kesempatan kerja yang terjadi pada segmen masyarakat yang belum mendapatkan

manfaat dari mekanisme pasar. Dengan perusahaan mematuhi hukum dan

perundang-undangan yang berlaku dan menjalankan tanggung jawab kepada

lingkungan dam masyarakat maka kesinambungan usaha dalam jangka panjang

akan terwujud dan perusahaan mendapatkan penghargaan sebagai Good

Corporate Citizen.

4. Independensi (Independency)

Dalam hal ini perusahaan dikelola secara independent, dimana perusahaan

harus menghindari terjadinya dominasi oleh pihak manapun, tidak dipengaruhi

oleh kepentingan tertentu, bebas dari conflict of interest dan dari segala pengaruh

dan tekanan pihak manapun, sehingga dalam pengambilan keputusan dapat

dilakukan secara objektif. Dalam hal ini pula, setiap organ perusahaan dituntut

untuk melaksanakan tugas dan kewajibannya sesuai dengan yang telah ditentukan,

tidak mendominasi atau melempar tanggung jawab satu sama lain sehingga

dapat ditempuh dengan penetapan job description secara jelas dan memastikan

setiap organ telah melakukan tanggung jawab dengan baik sesuai apa yang telah

ditentukan.

5. Kewajaran dan Kesetaraan (Fairness)

Semua investor pasti membutuhkan jaminan bahwa setiap aset atau capital

yang mereka tanamkan dikelola secara aman, untuk itu perusahaan dituntut untuk

memberikan perlindungan terhadap seluruh kepentingan pemegang saham secara

fair, termasuk kepada pemegang saham minoritas, perlindungan tersebut termasuk

perlindungan terhadap kemungkinan terjadinya praktek korporasi yang merugikan

seperti fraud, insider trading dan lain sebagainya.

2.2.2 Manfaat dan TujuanGood Corporate Governance

Corporate Governance yang baik diakui membantu “mengebalkan”

perusahaan dari kondisi-kondisi yang tidak menguntungkan, dalam banyak hal

corporate governance yang baik telah terbukti juga meningkatkan kinerja

korporat sampai 30% diatas tingkat pengembalian (rate of return) yang normal.

Tujuan dan manfaat GCG menurut Komite Nasional Corporate Governance

(KNKG, 2006) adalah:

a. Nilai perseroan bagi pemegang saham dengan cara meningkatkan prinsip

keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab dan adil bagi

perusahaan memiliki daya saing yang kuat, baik secara nasional maupun

internasional serta dengan demikian menciptakan iklim yang mendukung

b. Mendorong pengelolaan perusahaan secara profesional, transparan dan efisien

serta memberdayakan fungsi dan meningkatkan kemandirian Dewan

Komisaris, Direksi dan Rapat Umum Pemegang Saham (RUPS).

c. Mendorong agar pemegang saham, anggota Dewan Komisaris dan anggota

Dewan Direksi dalam membuat keputusan dan menjalankan tindakan

dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan

perundang-undangan yang berlaku serta kesadaran akan adanya tanggung

jawab sosial perseroan terhadap pihak yang berkepentingan (stakeholder)

maupun kelestarian lingkungan di sekitar perseroan

Menurut The Forum for Corporate Governnace in Indonesia, kegunaan

dari Corporate Governnace yang baik adalah:

1. Lebih murah memperoleh modal

2. Biaya modal (Cost of Capital) yang lebih rendah

3. Memperbaiki kinerja usaha

4. Mempengaruhi harga saham

5. Memperbaiki kinerja ekonomi

Corporate Governance yang baik merupakan langkah yang penting dalam

membangun kepercayaan pasar (market confidence) dan mendorong arus investasi

internasional yang lebih stabil dan bersifat jangka panjang. Korporasi merupakan

engine for wealtb creation worldwide yang penting dan bagaimana perusahaan

dijalankan akan mempengaruhi kesejahteraan dalam masyarakat secara

keseluruhan. Agar dapat mencapai fungsi penciptaan kemakmuran (wealtb

mempertahankan perusahaam memfokus pada tujuannya dan akuntabel untuk

tindakannya.

Dengan kata lain perusahaan perlu menerapkan aturan tata kelola

perusahaan yang memadai dan kredibel. Banyak negara melihat praktik-praktik

tata kelola perusahaan yang lebih baik sebagai suatu cara untuk memperbaiki

dinamika ekonomi dan dengan demikian memperkuat kinerja ekonomi secara

keseluruhan. Pentingnya tata kelola perusahaan yang baik juga disoroti oleh

turbulensi dalam pasar keuangan akhir-akhir ini.

2.3 Mekanisme Good Corporate Governance

Dalam suatu pelaksanaan aktivitas perusahaan, prinsip good corporate

governance (GCG) dituangkan dalam suatu mekanisme. Mekanisme ini

dibutuhkan agar aktivitas perusahaan dapat berjalan secara sehat sesuai dengan

arah yang ditetapkan. Mekanisme governance menurut (Akhmad Syakhroza,

2002:27) dapat diartikan sebagai berikut “suatu aturan main, prosedur dan

hubungan yang jelas antara pihak yang mengambil keputusan tersebut”.

Sementara menurut (Ahmad Daniri, 2005:8) mekanisme good corporate

governance yaitu suatu pola hubungan, sistem dan proses yang digunakan oleh

organ perusahaan (Direksi, Dewan Komisaris, RUPS) guna memberikan nilai

tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang

dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan

peraturan dan perundangan dan norma yang berlaku”.

Menurut Boediono (2005) mekanisme corporate governance merupakan

perusahaan serta pihak-pihak yang terlibat didalamnya, sehingga dapat digunakan

untuk menekan terjadinya masalah agency. Maka untuk meminimalkan konflik

kepentingan antara principal dan agent akibat adanya pemisahan pengelolaan

perusahaan, diperlukan suatu cara efektif untuk mengatasi konflik kepentingan

(conflict of interest) tersebut.

Menurut Iskandar & Chamlao (2000) dalan Lastanti (2004), mekanisme

dalam pengawasan corporate governance dibagi dalam dua kelompok yaitu

mekanisme internal dan eksternal. Mekanisme internal adalah cara untuk

mengendalikan perusahaan dengan menggunakan struktur dan proses internal

seperti rapat umum pemegang saham, komposisi dewan direksi, komposisi dewan

komisaris dan pertemuan dengan board of director. Sedangkan mekanisme

eksternal adalah cara mempengaruhi perusahaan selain dengan menggunakan

mekanisme internal, seperti pengendalian perusahaan dan mekanisme pasar.

Mekanisme pengendalian lain yang secara luas digunakan dan diharapkan

dapat menyelaraskan tujuan prinsipal dan agen adalah mekanisme melalui

pelaporan keuangan. Melalui laporan keuangan yang merupakan tanggungjawab

manajer, pemilik dapat mengukur, menilai sekaligus dapat mengawasi kinerja

manajer untuk mengetahui sejauh mana manajer telah bertindak untuk

meningkatkan kesejahteraan pemilik. Selain itu pemilik dapat memberikan

kompensasi kepada manajer berdasarkan laporan keuangan. Laporan keuangan

yang dibuat berdasarkan angka-angka akuntansi diharapkan berperan besar dalam

meminimalkan konflik antara berbagai pihak yang berkepentingan dalam

perusahaan (Jensen dan Meckling, 1976; Watts dan Zimerman, 1986, dalam

2.3.1 Mekanisme Pemantauan Pengendalian Internal

Komposisi dewan merupakan salah satu karakteristik dewan yang

berhubungan dengan kandungan informasi keuangan. Melalui perannya dalam

menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak

manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu

laporan keuangan yang berkualitas. Dalam penelitian ini, pemantauan terhadap

terselenggaranya sistem pengendalian intern dalam rangka mewujudkan good

corporate governance terdiri dari Ukuran Dewan Komisaris, Proporsi Dewan

Komisaris Independen dan Ukuran Dewan Direksi.

2.3.1.1Ukuran Dewan Komisaris

Menurut UU No. 40 tahun 2007 tentang Perseroan Terbatas Dewan

Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara

umum dan/ atau khusus sesuai dengan anggaran dasar serta memberi nasihat

kepada Direksi. Pembentukan dewan komisaris merupakan salah satu mekanisme

yang digunakan untuk memonitor kinerja manajer. Dewan komisaris ini

merupakan inti dari good corporate governance yang ditugaskan untuk menjamin

pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola

perusahaan serta mewajibkan terlaksananya akuntabilitas (Zehnder, 2000 dalam

FCGI, 2000).

Peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada

fungsi monitoring dari implementasi kebijakan direksi. Menurut Jensen (1993)

bahwa fungsi monitoring yang dilakukan oleh komisaris diambil dari teori agensi.

untuk mengontrol perilaku opurtunistik manajemen sehingga dapat membantu

menyelaraskan kepentingan pemegang saham dan manajer. Dari fungsi dewan

tersebut, terlihat bahwa jumlah komisaris berpengaruh terhadap nilai/kinerja

perusahaan. Fungsi monitoring yang dilakukan oleh dewan komisaris dipengaruhi

oleh jumlah atau ukuran dewan komisaris. Ukuran dewan komisaris merupakan

jumlah yang tepat agar dewan komisaris dapat bekerja secara efektif dan

menjalankan corporate governance dengan bertanggungjawab kepada pemegang

saham (Puspitasari dan Ernawati, 2010).

Peran komisaris ini diharapkan akan meminimalisir permasalahan agensi

yang timbul antara dewan direksi dengan pemegang saham. Oleh karena itu

dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga

kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham (Wardhani,

2006). Dewan komisaris secara legal bertanggungjawab untuk menetapkan

sasaran korporat, mengembangkan kebijakan yang luas dan memilih personil

tingkat atas untuk melaksanakan sasaran dan kebijakan, serta menelaah kinerja

manajemen untuk menyakinkan bahwa perusahaan dijalankan secara baik.

2.3.1.2 Dewan Direksi

Pada dasarnya direksi merupakan organ kepercayaan perseroan yang akan

bertindak mewakili perseroan dalam segala macam tindakan hukumnya untuk

mencapai tujuan dan kepentingan perseroan. Direksi bertanggungjawab penuh

atas manajemen perusahaan. Setiap anggota direksi bertanggungjawab penuh dan

secara pribadi jika ia bersalah atau lalai dalam menjalankan tugas-tugasnya.

dengan itikad baik dan penuh tangung jawab, tugas-tugasnya untuk kepentingan

perusahaan.

Dalam menerapkan prinsip good corporate governance dalam perseroan,

komposisi direksi harus diperhatikan sedemikian rupa sehingga dalam

menjalankan perseroan dapat memungkinkan mengambil keputusan yang efektif,

tepat dan cepat serta dapat bertindak secara independen dalam arti tidak

mempunyai kepentingan yang dapat mengganggu kemampuannya untuk

melaksanakan tugasnya secara mandiri dan kritis. Tergantung dari sifat khusus

suatu perseroan, paling sedikit 20% dari jumlah anggota direksi harus berasal dari

kalangan di luar perseroan guna meningkatkan efektivitas atas peran manajemen

dan transparansi dari pertimbangannya. Anggota berasal dari kalangan di luar

perseroan itu harus bebas dari pengaruh anggota dewan komisaris dan anggota

direksi lainnya serta pemegang saham pengendali.

Direksi yang dalam ini bertugas mengelola perusahaan diwajibkan

mempertanggungjawabkan pelaksanaan tugasnya kepada pemegang saham

melalui Rapat Umum Pemegang Saham (RUPS). Menurut Solihin (2009:116),

fungsi pengelolaan perusahaan oleh dewan direksi mencakup lima tugas utama,

yaitu:

1. Kepengurusan, mencakup tugas penyusunan visi dan misi perusahaan, serta

penyusunan program jangka pendek dan jangka panjang.

2. Manajamen risiko, mencakup tugas penyusunan dan pelaksanaan sistem

manajemen risiko perusahaan yang mencakup seluruh aspek kegiatan

3. Pengendalian internal, mencakup penyusunan dan pelaksanaan sistem

pengendalian internal perusahaan dalam rangka menjaga kekayaan dan kinerja

perusahaan.

4. Komunikasi, mencakup tugas yang memstikan kelancaran komunikasi antara

perusahan dengan pemangku kepentingan.

5. Tanggung jawab sosial, mencakup perencanan tertulis yang jelas dan terfokus

dalam melaksanakan tanggung jawab sosial perusahaan.

2.3.1.3 Proporsi Komisaris Independen

Kedudukan Komisaris Independen sangat kritikal agar pengambilan

keputusan Dewan Komisaris bersifat objektif dalam mengevaluasi kinerja

manajemen perusahaan. Dari perspektif keagenan, keberadaan Komisaris

Independen dapat mengurangi benturan kepentingan antara pemegang saham

dengan manajemen perusahaan, dikarenakan fungsi pengawasannya dapat

dilakukan dengan menyuarakan pendapat yang independen dalam rapat (Solomon

dan Solomon, 2004).

Mayangsari (2003) dalam Rafriny (2012) menyatakan bahwa keberadaan

komisaris independen dalam perusahaan berfungsi sebagai penyeimbang dalam

proses pengambilan keputusan guna memberikan perlindungan terhadap

pemegang saham minoritas dan pihak-pihak lain yang terkait dengan

perusahaan.Komisaris independen merupakan sebuah badan dalam perusahaan

yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari

luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan

keseluruhan. Komisaris independen bertujuan untuk menyeimbangkan dalam

pemegang saham minoritas dan pihak-pihak yang terkait (Susiana dan Herawaty,

2007).

Menurut Farida, Prasetyo dan Herwiyati (2010) dewan komisaris

independen adalah anggota dewan komisaris yang berasal dari luar perusahaan.

Komposisi dewan komisaris independen diukur berdasarkan persentase jumlah

dewan komisaris independen terhadap jumlah total komisaris yang ada dalam

susunan dewan komisaris perusahaan. Komisaris Independen berperan penting

dalam hal kepentingan manajemen, perusahaan dan pemegang saham berbeda,

seperti dalam pengambilan keputusan atas aksi korporasi. Independensi dari

Komisaris Independen berkontribusi penting dalam pengambilan keputusan

Dewan Komisaris. Mereka memiliki pandangan yang objektif dalam menilai

kinerja Direksi.

Kriteria yang harus dimiliki oleh komisaris independen menurut Surat

edaran BI No.9/12/DPNP tentang Pelaksanaan Good Corporate Governance bagi

Bank Umum adalah sebagai berikut:

a. Tidak memiliki hubungan keuangan, yakni apabila menerima penghasilan,

bantuan keuangan atau pinjaman dari anggota Dewan Komisaris lainnya

dan/atau Direksi (pengurus) Bank, dari perusahaan yang Pemegang Saham

Pengendali (PSP) nya pengurus Bank, dan atau dari Pemegang Saham

Pengendali (PSP) Bank.

b. Tidak memiliki hubungan kepengurusan, yakni apabila menjadi pengurus

pada perusahaan dimana anggota Dewan Komisaris Bank lainnya menjadi

pengurus, menjadi pengurus pada perusahaan yang PSP nya pengurus Bank

c. Tidak memiliki hubungan kepemilikan, yakni apabila menjadi pemegang

saham pada perusahaan yang PSP nya adalah pengurus dan PSP Bank

dan/atau menjadi pemegang saham pada perusahaan PSP Bank.

d. Tidak memiliki hubungan dengan Bank apabila:

a) memiliki saham Bank lebih dari 5% (lima perseratus);

b) menerima/memberi penghasilan, bantuan keuangan atau pinjaman

dari/kepada Bank yang menyebabkan pihak pemberi memiliki

kemampuan untuk mempengaruhi pihak penerima, seperti pihak terafiliasi

dan transaksi keuangan.

c) Berdasarkan peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang

pelaksanaan good corporate governance bagi Bank Umum menyatakan

bahwa anggota dewan komisaris independen ditetapkan paling kurang

50% (lima puluh perseratus) dari jumlah anggota dewan komisaris.

Komisaris independen diukur dengan menggunakan skala rasio melalui

presentase anggota dewan komisaris yang berasal dari luar perusahaan dari

seluruh ukuran anggota dewan komisaris perusahaan.

INDP = Jumlah anggota dewan komisaris dari luar perusahaan

seluruh anggota dewan komisaris perusahaan

2.3.2 Mekanisme Pemantauan Pengungkapan

2.3.2.1Komite Audit

Berdasarkan kerangka dasar hukum di Indonesia perusahaan-perusahaan

publik diwajibkan untuk membentuk komite audit. Komite audit tersebut dibentuk

dan tanggung jawab utama untuk memastikan bahwa prinsip-prinsip good

corporate governance terutama transparansi dan disclosure diterapkan secara

konsisten dan memadai oleh para eksekutif.

Forum For Corporate Governance in Indonesia (FCGI) mengemukakan

bahwa komite audit mempunyai tanggung jawab dalam hal memberikan

pengawasan secara menyeluruh dalam hal memberikan pengawasan secara

menyeluruh dalam hal:

a. Laporan Keuangan

Komite audit melaksanakan pengawasan independen dan memastikan bahwa

laporan keuangan yang dibuat oleh manajemen telah gambaran yang

sebenarnya.

b. Pengawasan Kontrol (Corporate Control)

Komite audit memberikan pengawasan independen atas masalah atau hal-hal

yang berpotensi mengandung risiko.

c. Tata Kelola Perusahaan

Komite audit melaksanakan pengawasan independen atas proses pelaksanaan

good corporate governance apakah telah dijalankan sesuai Undang-Undang

dan peraturan yang berlaku.

Berdasarkan peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang

pelaksanaan good corporate governance bagi Bank Umum menyatakan bahwa

seorang komite audit haruslah (a) seorang komisaris independen; (b) seorang dari

pihak independen yang memiliki keahlian di bidang keuangan atau akuntansi dan

(c) seorang dari pihak independen yang memiliki keahlian di bidang hukum atau

Komite audit dalam penelitian ini diukur menggunakan skala rasio melalui

presentase anggota komite audit yang berasal dari luar komite audit terhadap

seluruh anggota komite audit.

AUDT = Jumlah anggota komite audit luar

Jumlah seluruh anggota komite audit

2.4 PenelitianTerdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti/ Tahun

Judul Penelitian Variabel yang digunakan

Institusional, Proporsi Dewan Komisaris Independen secara parsialtidak berpengaruh terhadap kinerja keuangan (CFROA) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

- Komite Audit berpengaruh positif dan signifikan terhadap kinerja keuangan (CFROA) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

- Secara simultan variabel kepemilikan institusional, Proporsi Dewan Komisaris Independen dan Komite Audit berpengaruh terhadap kinerja keuangan (CFROA) pada perusahaan perbankan yang terdaftar Bursa Efek Indonesia tahun 2011 sampai 2012. Bamban

g Listyo Purno/ 2013

Pengaruh

Mekanisme Good

Corporate

- Terdapat pengaruh positif dari

mekanisme Good Corporate Governance secara simultan

Perbankan (Studi Pada Perusahaan Perbankan Yang Terdaftar Di BEI Periode

2009-- Kepemilikan Institusional berpengaruh negatif terhadap kinerja perbankan nasional.

-Ukuran Dewan Direksi berpengaruh positif terhadap kinerja perbankan nasional.

- Tidak terdapat pengaruh dari Kepemilikan Manajerial, Ukuran Dewan Komisaris, Komisaris Independen dan Komite Audit secara parsial terhadap kinerja perbankan nasional.

Mekanisme Good

Corporate

- Proporsi Dewan Komisaris Independen dan Kepemilikan Institusional berpengaruh negatif dan signifikan terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.

- Dewan Direksi berpengaruh negatif dan tidak signifikan terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.

- Komite Audit berpengaruh positif dan signifikan terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2011

- Kepemilikan Institusional, Proporsi Dewan Komisaris Independen, Dewan Direksi dan Komite Audit secara simultan terhadap kinerja keuangan perusahaan perbankan di Bursa Efek

Indonesia tahun 2009-2011

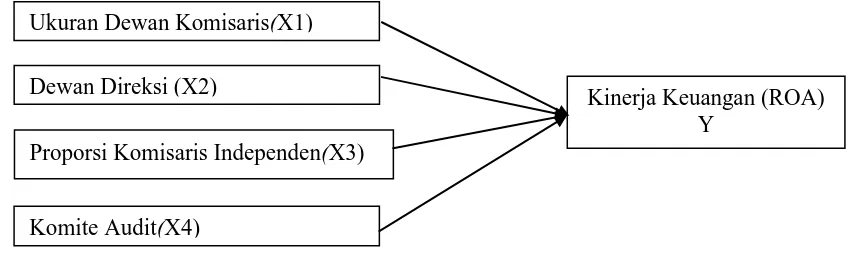

2.5 Kerangka Konseptual

Kerangka konseptual merupakan penjelasan ilmiah mengenai preposisi

antarkonsep / antar konstruk atau pertautan / hubungan antarvariabel penelitian

(Juliandi dan Irfan, 2013:114). Kerangka konseptual bertujuan untuk

mengemukakan objek penelitian secara umum dalam bentuk kerangka variabel

yang akan diteliti. Dengan demikian dalam kerangka penelitian ini dikemukakan

variabel yang akan diteliti yaitu MekanismeGood Corporate Governancesebagai

variabel bebas dan kinerja keuangan sebagai variabel terikat.

Berdasarkan teori-teori yang telah dikemukakan diatas, maka kerangka

konseptual penelitian ini secara sederhana dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Sumber : Konsep yang dikembangkan dalam penelitian ini ( 2016) Ukuran Dewan Komisaris(X1)

Dewan Direksi (X2)

Proporsi Komisaris Independen(X3)

Komite Audit(X4)