ANALISIS STRUKTUR, PERILAKU DAN KINERJA INDUSTRI

PERBANKAN DI INDONESIA

Diajukan untuk memenuhi tugas Mata Kuliah Ekonomi Industri oleh Bapak Sayifullah, SE., M.Ak

Oleh :

Elyzal Eka Prasetya (5553120639) Nadia Putri Adityo (5553120666) Rifky Wahyu Ramadhan (5553120768)

Kelas : V C

JURUSAN ILMU EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

Kata Pengantar

Puji syukur kepada Allah SWT, yang telah melimpahkan rahmat dan hidayahnya sehingga kami dapat menyelesaikan tugas ini dengan tepat waktu. Dengan pembuatan makalah ini bermaksud untuk memenuhi tugas Mata Kuliah Ekonomi Industri yang diajukan oleh Bapak Sayifullah, SE., M.Ak.

Dan tidak lupa kami mengucapkan terima kasih kepada pihak yang telah membantu dalam pembuatan makalah ini. Kami menyadari bahwa malakah ini masih jauh dari kesempurnaan oleh karena itu kami menerima kritik dan saran yang membangun untuk memperbaiki pembuatan makalah selanjutnya.

Serang, 10 Oktober 2014

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia adalah negara yang memiliki kekayaan alam nomor satu di dunia, yang sebenarnya memiliki potensi untuk menjadi negara maju. Tapi sayangnya banyak hambatan-hambatan yang mengahalangi kemajuan tersebut. Salah satu faktornya adalah kondisi keuangan yang sampai saat ini menjadi masalah yang sangat serius.

Perbankan sendiri merupakan perantara keuangan dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana. Hal tersebut tercermin pada UU RI no. 10 tahun 1998, tanggal 10 November 1998 yang menjelaskan mengenai Perbankan. Menurut UU RI no. 10 tahun 1998 yang dimaksud Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana dari masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Seperti pada pengertiannya, yang pada intinya perbankan merupakan badan usaha yangmenghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat. Dari pengertian di atas dapat terlihat sekilas mengenai peranan perbankan yang diharapkan dapat memajukan perekonomian di Indonesia. Dua hal tersebut merupakan tugas inti dari sebuah Bank Umum.

Namun seiring dengan berjalannya waktu, tugas dari Bank Umum kini semakin berkembang, diantaranya yaitu:

1. Penciptaan uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan(kliring). Kemampuan bank umum mencipatakam uang giral menyebabkan posisi dan fungsinya dalam pelaksanaan kebijakan moneter.

3. Penghimpunan Dana Simpanan Masyarakat. Dana yang paling banyak dihimpun oleh bank umum adalah dana simpanan. Di Indonesia dana simpanan terdiri dari atasgiro, deposito berjangka, sertifikat deposito, tabungan atau bentuk lainnya yang dapat dipersamakan dengan itu. Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan dengan lembaga-lembaga keungana lainnya. Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada ppihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit.

4. Mendukung Kelancaran Transaksi Internasional. Bank umum juga sangat dubutuhkan untuk memeudahkan dan atau memperlancar transaksi internasional, baik transaksi barang/jasa maupun transaksi modal.

Beberapa hal diatas telah sedikit menggambarkan peranan perbankan dalam perekonomian disuatu negara khususnya di Indonesia. Karenanya segala upaya dilakukan oleh Bank Sentral Indonesia dalam hal ini Bank Indonesia dan masing masing perusahaan perbankan untuk memacu kinerja perusahaannya. Untuk itu menarik untuk di analisis bagaimana struktur, perilaku dan kinerja industri perbankan di Indonesia.

1.2 Tujuan Makalah

Setelah mengetahui sedikit gambaran peranan dan fungsi perbankan didalam perekonomian suatu negara selanjutnya hal menarik yang akan dibahas adalah mengenai analisa kelompok kami terkait struktur, perilaku dan kinerja industri perbankan di Indonesia. Disamping itu, makalah ini disusun untuk melengkapi syarat penilaian Mata Kuliah Ekonomi Industri yang diwajibkan bagi mahasiwa semester V kelas C.

1.3 Landasan Teori

Paradigma Structure-Conduct-Performance (SCP)

perusahaan dalam pasar tersebut yang secara bersama samamenentukan kinerja sistem pasar secara keseluruhan.

Barney dan Hesterly (1996) mengemukakan bahwa, teori SCP bersama teori resource-based of the firm merupakan perbaikan dari teori biaya transaksi dan teori keagenan. Permasalahan dalam suatu industri bukan hanya mengapa suatu perusahaan eksis dalam suatu industri, namun juga mengapa dalam industri yang sama kinerja suatu perusahaan berbeda, dengan perusahaan lain. E.S.

Mason dan Joe Bain menurut Shepherd (1990) berusaha menjawab pertanyaan tersebut dengan mengembangkan teori SCP. Hanya saja apa yang dikembangkan oleh keduanya memiliki tujuan yang berbeda dengan perkembangan teori SCP pada saat ini. Pada awalnya, teori SCP dimanfaatkan untuk membantu pemerintah mengurangi bahaya perusahaan yang kurang kompetitif. Adapun teori SCP pada saat ini bermanfaat sebagai manajemen strategis perusahaan. Dasar paradigma SCP dicetuskan oleh Mason (1939) yang mengemukakan bahwa struktur (structure) suatu industri akan menentukan bagaimana para pelaku industry berperilaku (conduct) yang pada akhirnya menentukan keragaan atau kinerja (performance) industri tersebut. Struktur biasanya diukur dengan rasio konsentrasi. Perilaku antara lain dilihat dari tingkat persaingan ataupun kolusi antar produsen. Keragaan atau kinerja suatu industri diukur antara lain dari derajat inovasi, efisiensi dan profitabilitas. Hubungan SCP dapat digambarkan sebagai berikut:

Gambar 1 Pendekatan Structure-Conduct-Performance (SCP)

Dalam struktur pasar terdapat tiga elemen pokok yaitu pangsa pasar (market share), konsentrasi pasar (market concentration) dan hambatan-hambatan untuk masuk pasar (barrier to entry). Perilaku pasar terdiri dari kebijakan-kebijakan yang diadopsi oleh pelaku pasar dan juga pesaingnya, terutama dalam hal harga dan karakteristik produk. Perilaku pasar dapat dikelompokkan menjadi perilaku dalam strategi harga, perilaku dalam strategi produk tiga aspek pokok yaitu efisiensi, kemajuan teknologi dan kesinambungan dalam distribusi. Variabel yang

PERFORMANCE CONDUCT

dapat digunakan dalam mengukur kinerja suatu industri adalah Profit. Hubungan SCP telah lama menjadi isu yang menantang dan kontroversial sebab isu inilah yang membedakan antar kelompok strukturalist dan behaviorist.

Menurut Joe Bain dalam Grether (1970), variabel struktur lebih penting dari variabel kinerja, sebab kinerja pasar dapat dijelaskan dengan baik hanya dengan variabel struktur, seperti concentrationratio dan barrier to entry. Lebih jauh, Joe Bain mengatakan bahwa perilaku pasar hanya merupakan kinerja pasar atau bahkan merupakan cerminan dari sifat bersaing pada suatu pasar. Selain itu perilaku pasar sering mengalami kesulitan untuk diobservasi, dengan katalain sulit untuk menemukan ukuran yang obyektif.

Namun demikian, dalam bentuk umum, substansi dasar teori SCP menurut Dennis dan Perloff (2000), adalah struktur pasar dan perilaku perusahaan sebagai sumber kinerja perusahaan. Teori SCP berusaha menjelaskan bagaimana, perusahaan dalam suatu struktur pasar tertentu yang melingkupinya, (structure=S) akan berperilaku (conduct=C) sehingga tercipta suatu kinerja tertentu (performance=P). Secara lebih khusus, Martin (1994), mengemukakan bahwa struktur pasar dengan tingkat konsentrasi yang tinggi akan mendorong perusahaan untuk berperilaku kolusi daripada bersaing satu sama lain. Struktur dan perilaku ini akan mempengaruhi kinerja yang tercermin dalam harga, efisiensi, atau tingkat inovasi.

BAB II

2.1 Kondisi Perbankan di Indonesia

Dalam era globalisasi saat ini perkembangan industri perbankan sangat pesat. Industri perbankan memiliki peran yang strategis karena fungsinya sebagai perantara atau melaksanakan fungsi intermediasi, yaitu memobilisasi dana dari pihak yang kelebihan dana (penabung) kepada pihak yang membutuhkan dana (pelaku usaha). Hal ini sejalan dengan amanat Undang-Undang No.10 Tahun 1998, bank adalah badan proyek yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Bisnis perbankan di Indonesia di era tahun 1960-an dan 70-an merupakan bisnis yang belum begitu terkenal. Kesan bank masih angker, bank tidak perlu mencari nasabah, tetapi sebaliknya nasabahlah yang datang mencari bank. Kemudian era tahun 80-an dan era 90-an kesan Dunia perbankan menjadi terbalik, karena di era ini justru perbankan mulai aktif mengejar nasabah. Bahkan dengan keluarnya pakjun 83, pakto 88 tahun 1988 dan UU No. 7 tahun 1992, Perbankan di Indonesia tumbuh subur, puluhan bank baru berdiri. Hal ini disebabkan kesempatan yang diberikan oleh pemerintah untuk mendirikan bank begitu mudah misalnya dengan modal Rp.50.000.000,- setiap orang dapat mendirikan BPR, akibatnya setiap orang dengan mudah dapat mendirikan bank baru padahal mereka sebelumnya tidak mengenal bank secara baik (Kasmir, 2004). Selanjutnya awal tahun 1997 sampai tahun 2000 merupakan kehancuran dunia perbankan di Indonesia. Puluhan bank dilikuidasi atau dibubarkan dan puluhan lagi di merger akibat terus menerus menderita kerugian baik bank milik Pemerintah maupun milik Swasta Nasional. Kebobrokan dunia perbankan Indonesia adalah akibat salah dalam pengelolaannya. Hancurnya dunia perbankan tersebut merupakan pelajaran yang berharga bagi para bankir di Indonesia khususnya (Kasmir, 2004). Bahkan pada masa krisis tersebut rasio kredit macet Non Performing Loans (NPL) industri perbankan nasional mencapai 60% (Kompas dalam Mudrajad, 2008).

dari posisi keterpurukan selama krisis ekonomi, walaupun belum mencapai tingkat kinerja seperti sebelum krisis (Taufik, 2004).

2.2 Analisis Struktur Industri Perbankan di Indonesia

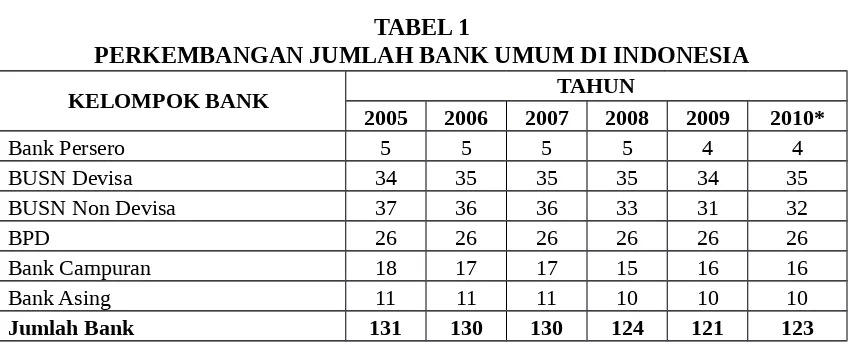

2.2.2 Analisis Berdasarkan Jumlah Perusahaan

Bank Campuran 18 17 17 15 16 16

Bank Asing 11 11 11 10 10 10

Jumlah Bank 131 130 130 124 121 123

Sumber: Statistik Perbankan Indonesia Juni 2010, Bank Indonesia, diolah *Juni

Dalam menganalisis struktur Industri Perbankan Indonesia berdasarkan jumlah perusahaan terlihat dalam tabel bahwa terjadi tren penurunan jumlah bank umum di Indonesia.

Adanya berbagai kebijakan yang dikeluarkan oleh pemerintah khususnya otoritas moneter (Bank Indonesia) secara langsung turut mempengaruhi industri perbankan nasional. Misalnya saja dengan adanya rancangan API, BI mencoba mengatur struktur bank di Indonesia (jumlah bank). Direncanakan bank-bank akan diklasifikasikan menurut jumlah modalnya, dengan ketentuan sebagai berikut:

1. Bank internasional dengan kapasitas dan kemampuan untuk beroperasi di wilayah internasional serta memiliki modal di atas Rp. 50 triliun, ditargetkan hanya terdapat 3 bank saja.

3. Bank fokus yang kegiatan usahanya terfokus pada segmen usaha tertentu sesuai dengan kapabilitas dan kompetensi masing-masing bank. Bank-bank tersebut memiliki aset antara Rp. 100 miliar sampai dengan Rp. 10 triliun, ditargetkan terdapat 30 - 50 bank. 4. Bank Perkreditan Rakyat (BPR) dan bank dengan kegiatan usaha terbatas yang memiliki

aset di bawah Rp. 100 miliar, jumlahnya tidak dibatasi.

Hadirnya berbagai kebijakan dalam industri perbankan nasional akhirnya mendorong masing-masing bank untuk semakin meningkatkan kinerja perusahaannya agar tidak hanya mampu bertahan di industri perbankan nasional tetapi mampu memenangkan persaingan.

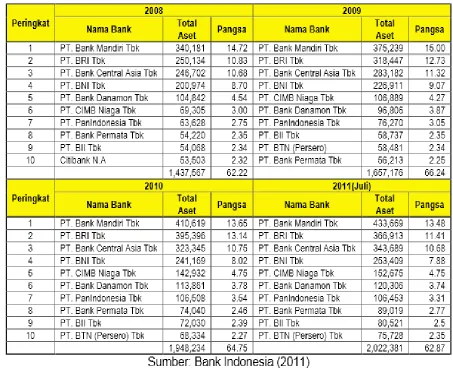

2.2.2 Analasis Berdasarkan Pangsa Pasar dan Konsentrasi Aset Tabel 2

Berdasarkan Data diatas terlihat bahwa pangsa pasar Industri Perbankan Indonesia ditempati oleh 10 perusahaan bank dengan pangsa pasar terbesar dikuasai oleh PT. Bank Mandiri Tbk dengan nilai ±14 persen. Jika diklasifikasikan struktur pasar berdasarkan pangsa pasar maka industri Perbankan Di Indonesia termasuk kedalam struktur pasar oligopoli longgar, karena penggabungan 4 perusahaan terbesar yang memiliki pangsa pasar kurang dari 60 persen atau rata-rata sekitar 45,51 persen.

Untuk mengukur konsentrasi Perbankan Indonesia bisa dilihat melalui pengukuran asset. Berdasarkan data aset 10 bank terbesar Se-Indonesia pada tahun 2008-2011 menggambarkan bahwa konsentrasi asset terbesar dikuasai oleh 4 bank, yaitu Bank Mandiri, BRI, BCA dan BNI. 2.2.3 Analisis Berdasarkan Keragaman Produk

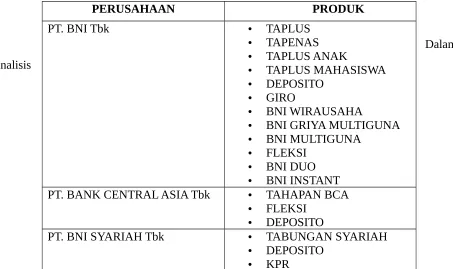

TABEL 3

CONTOH KERAGAMAN PRODUK INDUSTRI PERBANKAN DI INDONESIA

Dalam analisis

keragaman produk perbankan di Indonesia, hampir semua bank di Indonesia mengeluarkan jenis produk yang sama, yaitu Tabungan, Deposito, Giro dan lain-lain. Akan tetapi dengan perkembangan industri perbankan di Indonesia yang pesat kini hadir perbankan syariah yang menawarkan produk yang hampir sama namun mempunya akad yang berbeda.

PERUSAHAAN PRODUK PT. BANK CENTRAL ASIA Tbk • TAHAPAN BCA

• FLEKSI

• DEPOSITO

PT. BNI SYARIAH Tbk • TABUNGAN SYARIAH

• DEPOSITO

2.2.4 Analisis Berdasarkan Hambatan Masuk

Analisis hambatan masuk industri perbankan di Indonesia dimana Bank Sentral Indonesia dalam hal ini Bank Indonesia bersama pemerintah membuat kebijakan untuk pendirian suatu bank. Di Indonesia, Bank Indonesia (BI) selain mengizinkan pendirian Bank Persero (BUMN), bank swasta, Bank Umum Swasta Nasional Devisa, Bank Umum Swasta Nasional Non Devisa, bank campuran, Bank Pembangunan Daerah, Bank Umum Syariah dan Unit Usaha Syariah, juga bank asing.

Indonesia sangat terbuka terhadap kepemilikan asing yang terjadi sejak krisis 1998. Ini dilakukan untuk menambah devisa dan menstabilkan kurs rupiah kala itu. Banyak bank nasional dibeli asing. Akibatnya, Indonesia juga menyambut hadirnya bank asing. Fakta memang Indonesia membutuhkan masuknya investor asing, sehingga ada devisa masuk untuk menstabilkan kurs rupiah. Namun beberapa pihak menilai BI sebagai otoritas moneter terlalu mudah dalam memberikan izin kepada bank asing untuk beroperasi dan mengakuisisi bank di Indonesia. BI seharusnya memiliki nilai-nilai atau prinsip keberpihakan terhadap perbankan nasional, dengan membatasi secara tegas kepemilikian bank asing di Indonesia.

Jauh berbeda ketika ada bank nasional yang ingin membuka cabang di luar negeri yang tidak memperoleh kemudahan yang sama. BI tidak mempunyai kesamaan sikap didalam melakukan penguatan industri dalam negeri. Bank asing mudah masuk, di lain pihak bank di Indonesia tidak mendapatkan perlakuan yang sama dari negara-negara asal bank tersebut. Jika perbankan nasional sulit membuka cabang di luar negeri, maka bank asing yang akan beroperasi di Indonesia, juga seharusnya tidak gampang membuka cabangnya di sini.

Sebut saja beberapa bank plat merah terbesar di tanah air. Untuk bulan September 2009 Bank Rakyat Indonesia (BRI) sudah berhasil meraup NIM sebesar 9,1%, Bank Nasional Indonesia (BNI) 6,1%, dan Bank Mandiri (BMRI) 5,2%. Dan, beberapa bank-bank yang termasuk dalam bank 10 besar di Indonesia seperti Danamon 8,2%, Bank Central Asia (BCA) dengan NIM 6,6%, CIMB Niaga 6,6%, Citibank 6,6%, BII Maybank 5,8%, Permata 5,5%, dan Panin dengan perolehan NIM sebesar 4,7% (Laporan Keuangan Publikasi Bank dan Bank Indonesia, diolah).

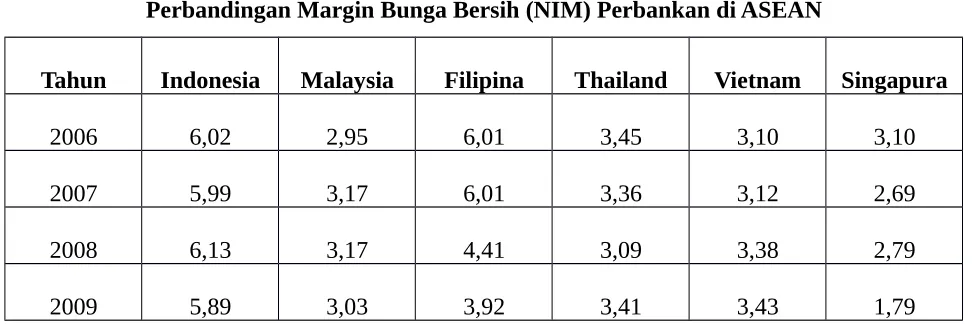

Tabel 4

Perbandingan Margin Bunga Bersih (NIM) Perbankan di ASEAN

Tahun Indonesia Malaysia Filipina Thailand Vietnam Singapura

2006 6,02 2,95 6,01 3,45 3,10 3,10

2007 5,99 3,17 6,01 3,36 3,12 2,69

2008 6,13 3,17 4,41 3,09 3,38 2,79

2009 5,89 3,03 3,92 3,41 3,43 1,79

Sumber: Bank Indonesia dalam Kompas, 2010

Dalam tabel 2, margin bunga bersih perbankan di Indonesia merupakan yang tertinggi dikawasan ASEAN yaitu rata-rata sekitar 6%. Tingginya NIM industri perbankan di Indonesia bisa menjadi hal yang positif dan negatif tergantung dari sudut pandang analisisinya. Nilai NIM yang tinggi dapat menjadi hal positif karena dapat menjadi daya tarik investor untuk menginvestasikan dananya di pasar modal. Sedangkan hal negatifnya dari tingginya NIM tersebut ialah menurunya minat investor dalam sektor riil, hal ini dikarenakan suku bunga kredit yang tinggi sehingga investi langsung di Indonesia cenderung berbiaya lebih tinggi dibandingkan negara lainnya.

sangat tragis apabila sepuluh tahun mendatang kita melihat bahwa bank terbesar di negeri kita sendiri dimiliki oleh asing.

2.3 Analisis Perilaku Industri Perbankan di Indonesia

2.3.1 Analisis Kolusi Dengan Rival

Dalam menganailisa perilaku industri perbankan, pertama akan kita bahas terkait perilaku kolusi dengan rival. Dalam kenyataan industri perbankan di Indonesia sulit membuktikan bahwa terjadi kolusi antar bank namun beberapa hal terlihat bahwa kalau satu bank menaikkan bunga, yang lain ikut. Ini menunjukan bahwa pengambil kebijakan disatu bank akan mempengaruhi bank lain untuk mengikuti kebijakan yang hampir serupa.

2.3.2 Analisis Strategi Penetapan Bunga Bank

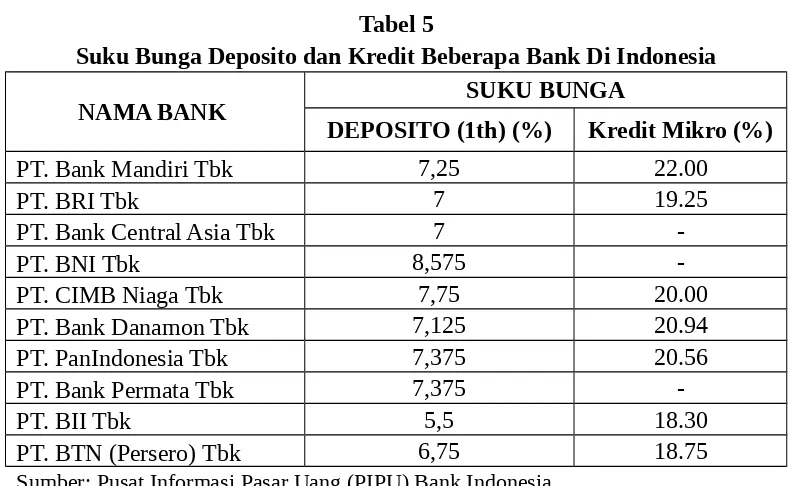

Tabel 5

Suku Bunga Deposito dan Kredit Beberapa Bank Di Indonesia

NAMA BANK SUKU BUNGA

DEPOSITO (1th) (%) Kredit Mikro (%)

PT. Bank Mandiri Tbk 7,25 22.00

PT. BRI Tbk 7 19.25

PT. Bank Central Asia Tbk 7

-PT. BNI Tbk 8,575

-Sumber: Pusat Informasi Pasar Uang (PIPU) Bank Indonesia

nilai 5%. Sedangkan pada bunga kredit mikro bunga terbesar yaitu PT. Bank Mandiri Tbk dan terkecil yakni PT. BII Tbk.

Pemberian bunga deposito yang besar dapat mendapatkan banyak nasabah untuk mendepositokan dananya ke bank tersebut, dan pemberian bunga kredit mikro terbesar akan mendapatkan keuntungan yang lebih besar saat nasabah meminjam dana ke bank tersebut, akan tetapi dalam kasus kredit biasanya nasabah memilih bank dengan bunga kredit paling kecil. 2.3.3 Analisis Berdasarkan Aktivitas Periklanan

Analisa terakhir dalam perilaku industri perbankan di Indonesia yakni mengenai aktivitas periklanan. Suatu bank melakukan promosi penjualan untuk memberikan informasi dan menarik nasabah agar tertarik pada produk yang ditawarkan. Promosi penjualan adalah insentif jangka pendek yang ditawarkan kepada pelanggan dan perantara untuk merangsang pembelian produk (Lovelock dan Wright, 2005). Dengan kegiatan promosi penjualan diharapkan dapat mempercepat keputusan pembelian dan memotivasi pelanggan menggunakan jasa tertentulebih cepat, dalam volume yang lebih besar pada setiap pembelian,atau lebih sering. Kita dapat mengamati bahwa aktivitas periklanan di media masa seperti televisi, radio, majalah atau koran semakin banyak. Hal tersebut menunjukan bahwa suatu bank perlu mempromosikan produk unggulannya kepada masyarakat agar masyarakat tertarik pada produknya dan cepat mengambil keputusan.

2.4 Analisis Kinerja Industri Perbankan di Indonesia

2.4.1 Analisis Berdasarkan Kemajuan dan Inovasi Teknologi

Analisis kinerja industri perbankan di Indonesia pertama terkait kemajuan teknologi dan inovasi perbankan indonesia. Ada Tiga hal akan mencirikan perbankan di masa depan, moneles, brancheles, dan bankerles. Semakin sedikit uang kontan karena transaksi akan dilakukan secara elektronis, kantor-kantor cabang juga akan berkurang karena setiap nasabah yang dilengkapi dengan PC, bisa langsung melakukan transaksi virtual dan kemajuan teknologi memungkinkan pekerjaan pada banker akan digantikan dengan mesin.

dulunya bergerak disektor industri non keuangan mengalihkan atau mendefinisikan bisnisnya ke sector keuangan. Implikasinya persaingan makin ketat.

Semakin majunya teknologi di dunia transaksi perbankanpun mulai mengunakan teknologi berbasis komputer untuk mempermudah transaksi dengan nasabah. yang tadinya melayani nasabah dengan harus bertemu atau nasabah datang ke cabang-cabang bank yang disediakan oleh bank yang dia gunakan untuk menabung/infertasi menjadi lebih mudah karena bank mulai mengunakan teknoligi berbasis komputer dan sekarang sudah bisa mengakses lewat internet bahkan dengan mobile "HP" dengan SMS sudah banyak diterapkan bank.

Dalam dunia perbankan, perkembangan teknologi informasi membuat para perusahaan mengubah strategi bisnis dengan menempatkan teknologi sebagai unsur utama dalam proses inovasi produk dan jasa seperti :

- Adanya transaksi berupa Transfer uang via mobile maupun via teller.

- Adanya ATM ( Auto Teller Machine ) pengambilan uang secara cash secara 24 jam. - Penggunaan Database di bank – bank.

- Sinkronisasi data – data pada Kantor Cabang dengan Kantor Pusat Bank.

Penggunaan teknologi informasi dan komunikasi di perbankan nasional relatif lebih maju dibandingkan sektor lainnya. Berbagai jenis teknologinya diantaranya meliputi Automated Teller Machine, Banking Application System, Real Time Gross Settlement System, Sistem Kliring Elektronik, dan internet banking.

Jenis-Jenis Teknologi E-Banking

1. Automated Teller Machine (ATM).

Terminal elektronik yang disediakan lembaga keuangan atau perusahaan lainnya yang membolehkan nasabah untuk melakukan penarikan tunai dari rekening simpanannya di bank, melakukan setoran, cek saldo, atau pemindahan dana.

2. Computer Banking.

Layanan bank yang bisa diakses oleh nasabah melalui koneksi internet ke pusat data bank, untuk melakukan beberapa layanan perbankan, menerima dan membayar tagihan, dan lain-lain.

3. Debit (or check) Card.

Kartu yang digunakan pada ATM atau terminal point-of-sale (POS) yang memungkinkan pelanggan memperoleh dana yang langsung didebet (diambil) dari rekening banknya.

Salah satu bentuk pembayaran yang dilakukan oleh organisasi (misalnya pemberi kerja atau instansi pemerintah) yang membayar sejumlah dana (misalnya gaji atau pensiun) melalui transfer elektronik. Dana ditransfer langsung ke setiap rekening nasabah.

5. Direct Payment (also electronic bill payment).

Salah satu bentuk pembayaran yang mengizinkan nasabah untuk membayar tagihan melalui transfer dana elektronik. Dana tersebut secara elektronik ditransfer dari rekening nasabah ke rekening kreditor. Direct payment berbeda dari preauthorized debit dalam hal ini, nasabah harus menginisiasi setiap transaksi direct payment.

6. Electronic Bill Presentment and Payment (EBPP).

Bentuk pembayaran tagihan yang disampaikan atau diinformasikan ke nasabah atau pelanggan secara online, misalnya melalui email atau catatan dalam rekening bank. Setelah penyampaian tagihan tersebut, pelanggan boleh membayar tagihan tersebut secara online juga. Pembayaran tersebut secara elektronik akan mengurangi saldo simpanan pelanggan tersebut.

7. Electronic Check Conversion.

Proses konversi informasi yang tertuang dalam cek (nomor rekening, jumlah transaksi, dll) ke dalam format elektronik agar bisa dilakukan pemindahan dana elektronik atau proses lebih

Salah satu tipe “stored-value card” yang diterbitkan oelh pemberi kerja sebagai pengganti cek yang memungkinkan pegawainya mengakses pembayaraannya pada terminal ATM atau Point of Sales. Pemberi kerja menambahkan nilai pembayaran pegawai ke kartu tersebut secara elektronik.

10. Preauthorized Debit (or automatic bill payment).

Bentuk pembayaran yang mengizinkan nasabah untuk mengotorisasi pembayaran rutin otomatis yang diambil dari rekening banknya pada tanggal-tangal tertentu dan biasanya dengan jumlah pembayaran tertentu (misalnya pembayaran listrik, tagihan telpon, dll). Dana secara elektronik ditransfer dari rekening pelanggan ke rekening kreditor (misalnya PLN atau PT Telkom).

Salah satu tipe Stored-Value Card yang menyimpan nilai moneter di dalamnya dan sebelumnya pelanggan sudah membayar nilai tersebut ke penerbit kartu.

12. Smart Card.

Salah satu tipe stored-value card yang di dalamnya tertanam satu atau lebih chips atau microprocessors sehingga bisa menyimpan data, melakukan perhitungan, atau melakukan proses untuk tujuan khusus (misalnya validasi PIN, otorisasi pembelian, verifikasi saldo rekening, dan menyimpan data pribadi). Kartu ini bisa digunakan pada sistem terbuka (misalnya untuk pembayaran transportasi publik) atau sistem tertutup (misalnya Master Card atau Visa networks).

13. Stored-Value Card.

Kartu yang di dalamnya tersimpan sejumlah nilai moneter, yang diisi melalui pembayaran sebelumnya oleh pelanggan atau melalui simpanan yang diberikan oleh pemberi kerja atau perusahaan lain. Untuk single-purpose stored value card, penerbit (issuer) dan penerima (acceptor) kartu adalah perusahaan yang sama dan dana pada kartu tersebut menunjukkan pembayaran di muka untuk penggunaan barang dan jasa tertentu (misalnya kartu telpon).

Tujuan pengembangan TI bagi bank adalah tercapainya efisiensi, efektifitas dan produktifitas usaha yang optimal untuk memaksimalkan provitabilitas sebagai salah satu manifestasi pencapai goal setting perusahaan. Bank yang tidak mampu adiktif terhadap perubahan lingkungan usaha (internal dan eksternal), terutama perkembangan TI sebagai salah satu bentuk keunggulan komperatif, cepat atau lambah akan hilang dari peredaran, karena kalah bersaing. Namun yang perlu diperhatikan, bagaimanapun canggihnya teknologi, tetap berpotensi mengundang kerawanan-kerawanan terjadinya tindak criminal yang baik dilakukan oleh oknum bank dengan pihak luar, pihak lian yang menguasai system dan prosedur operasi teknologi tersebut yang mampu melihat celah-celah kelemahan (loop holes) semua ini tergolong ke dalam praktek white coller crime.

dan lainnya), Digital Lounge juga melayani pembukaan rekening maupun aplikasi kartu kredit dengan konsep paperless (tanpa kertas).

PT Bank Central Asia Tbk (BCA) meluncurkan Electronic Banking Centre (EBC) untuk mempermudah para nasabah mengakses segala layanan informasi perbankan dan layanan non finansial. Melalui EBC, nasabah dapat mengakses berbagai informasi seperti promo BCA, simulasi cicilan, produk dan layanan BCA dengan menggunakan teknologi layar sentuh yang interaktif.

PT. BRI Tbk meluncurkan BRI Hybrid Lounge dengan kecepatan dan kemudahan pembukaan rekening dan one stop transaction. nasabah dapat melakukan pembukaan rekening sendiri melalui mesin self service banking, hanya dalam waktu 4 menit, dengan menggunakan KTP elektronik.

2.4.2 Analisis Efisiensi

Analisis kinerja perbankan selanjutnya terkait pengaruh Loan to Deposit Ratio (LDR) terhadap profit (laba). Perbankan adalah lembaga intermediasi yang berperan menggali dana dari masyarakat dan menyalurkan kembali ke masyarakat melaui pembiayaan. Sehingga dalam hal ini dapat disimpukan bahwa untung ruginya bisnis bank diukur dari sejauh man bank dapat menyalurkan kreditnya. Untuk memperoleh laba, tidak hanya diperoleh melalui ekspnsi kredit maupun peningkatan NIM. Laba bank juga dapat dicapai melalui efisiensi sert pendapatan non operasional seperti Fee Based Income (FBI) yang antara lain meliputi komisi, dan foreign exchange misalnya selisih kurs.

2.5 Peran Industri Perbankan Terhadap Perekonomian Indonesia

pengawasan, internal governance dan disiplin pasar. Pentingnya pengawasan juga disebabkan karakteristik usaha bank. Berbeda dengan perusahaan jasa keuangan lainnya bank menyediakan produk berupa penerimaan simpanan dan pemberian kredit.

Stuktur perbankan Indonesia yang terdiri dari sejumlah bank dengan jumlah kepemilikan aset yang berbeda dapat berdampak pada perbedaan respon yang diberikan terhadap perubahan kebijakan moneter yang diambil oleh bank sentral. Dengan berbagai tantangan yang dihadapi bank yaitu berpalingnya nasabah tradisional bank kepada sumber pembiayaan lain karena tersedianya banyak alternatif sumber dana bagi perusahaan-perusahaan besar yaitu antara lain dari perusahaan modal ventura, perusahaan leasing, perusahaan hire-purchase, dan lain lain.

Peranan perbankan yang lainnya adalah menunjang kegiatan UKM walaupun porsinya masih kecil sebagai alternatif pembiayaan. Perbankan merupakan urat nadi perekonomian diseluruh bangsa. Perbankan di Indonesia memunyai peranan yang sangat penting. Lembaga perbankan mempunyai peran yang strategis dalam menggerakan roda perekonomian suatu neagara. Bahkan dengan keputusan-keputusan yang gemilang telah menjangkau diluar batas negara melalui kegiatan perusahan multinasional.

PENUTUP 3.1 Kesimpulan

Perbankan yang mempunyai peran sangat srategis dalam perekonomian suatu bangsa diharapkan mampu menjadi penggerak perekonomian dengan pinjaman dana. Stuktur industri perbankan Indonesia yang merupakan oligopoli longgar tetap membutuhkan pengawasan serta pengaturan yang ketat dari pemerintah melalui Bank Indonesia agar tidak muncul perilaku-perilaku yang tidak sehat , yang merugikan nasabah atau masyarakat Indonesia. Bank Indonesia juga dapat terus mendorong perbankan di Indonesia agar lebih berkontribusi terhadap perkembangan sektor riil karena fungsi perbankan sebagai “Agen Pembangunan”. Sebagai badan usaha, bank tidaklah semata-mata mengejar keuntungan (profit oriented), tetapi bank turut bertanggung jawab dalam pembangunan nasional dalam rangka meningkatkan taraf hidup orang banyak. Dalam hal ini bank juga memiliki tanggung jawab sosial.

Selain itu industri perbankan diharapkan dapat meningkatkan kapasitas kredit terhadap masyarakat (sektor riil). Perbankan di Indonesia juga diharapkan mampu mengurangi margin bunga bersih-nya (net interest margin) karena akan sangat kontradiktif apabila perbankan disatu sisi ingin meningkatkan jumlah kreditnya namun disisi lain masih membebankan bunga kredit yang tinggi terhadap debitur.

Daftar Pustaka

Wikipedia Bahasa Indonesia. “Sistem Perekonomian”. 8 Oktober 2014.

http://id.wikipedia.org/wiki/Sistem_perekonomian.

Thertina, Martha. “Ekonom: Perilaku Perbankan Indonesia Mirip Kartel”. 12 Oktober 2014.

http://www.tempo.co/read/news/2014/06/10/087583784/Ekonom-Perilaku-Perbankan-Indonesia-Mirip-Kartel.

Pusat Data Kontan. “Bunga Deposito”. 7 Oktober 2014.

http://pusatdata.kontan.co.id/bungadeposito/.

Bank Indonesia. “Suku Bunga Dasar”. 6 Oktober 2014.

http://www.bi.go.id/id/perbankan/suku-bunga-dasar/Default.aspx.

Wijaya, Leo Sukma. “Syarat – Syarat Pendirian Bank Lokal dan Bank Asing di Indonesia”.

http://leosukmawijaya.wordpress.com/2011/04/17/syarat-syarat-pendirian-bank-lokal-dan-bank-asing/.

Sururudin, “Peran Teknologi Informasi Dalam Industri Perbankan”. 15 Oktober 2014.