Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| administrasibisnis.studentjournal.ub.ac.id

49

PENGARUH

GOOD CORPORATE GOVERNANCE

TERHADAP NILAI PERUSAHAAN

(Studi pada Perusahaan Sub Sektor

Food

and

Beverages

yang Terdaftar di BEI Tahun

2012-2015)

Mei Cyntia Sabrina Tambunan Muhammad Saifi

Raden Rustam Hidayat

Fakultas llmu Administrasi Universitas Brawijaya

Malang

Email : [email protected]

ABSTRACT

The purpose of this study was to determine the effect of good corporate governance on firm value. This research using explanatory reseacrh with quantitative approach. This study using secondary data such as financial statements and annual report were obtained from the Indonesia Stock Exchage. This research using the company’s food and beverages sub-sector as the study sample. The sample selection was done by using purposive sampling, multiple linear regression analysis, t test and F test. Good corporate governance in this study is proxied by institutional ownership, independent directors, and audit committee. The company’s value in this study is proxied by Tobin’s Q. The population of this research are companies listed on the Indonesia Stock Exchange in 2012-2015 with the sample of 10 companies for 4 years with total of 40 observation data is acquired. The results of this study conculeded that (1) institutional ownership, independent directors, and audit committee had simultaneously effect to the firm value (Tobin’s Q); (2) based on the result of the t-test, among institutional ownership, independent directors, and audit committee that have the most dominant effect on the firm value is the institutional ownership variable.

Keywords : Institutional ownership, independent directors, audit committee, and Tobin’s Q

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh good corporate governance terhadap nilai perusahaan. Jenis penelitian ini menggunakan penelitian explanatory research dengan pendekatan kuantitatif. Penelitian ini menggunakan data sekunder berupa laporan keuangan dan annual report yang diperoleh dari Bursa Efek Indonesia (BEI). Penelitian ini menggunakan perusahaan sub sektor food and beverages sebagai sampel penelitian. Pemilihan sampel dilakukan dengan teknik purpose sampling, analisis regresi linear berganda, uji t, dan uji F. Good corporate governance dalam penelitian ini diproksikan dengan kepemilikan institusional, komisaris independen, dan komite audit. Nilai perusahaan dalam penelitian ini diproksikan dengan Tobin’s Q. Populasi penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2015 dengan 10 sampel perusahaan selama 4 tahun dengan jumlah keseluruhan data diperoleh 40 observasi. Hasil penelitian ini menunjukkan bahwa (1) kepemilikan institusional, komisaris independen, dan komite audit berpengaruh secara bersama-sama atau simultan terhadap nilai perusahaan (Tobin’s Q); (2) berdasarkan hasil uji t yang telah dilakukan, diantara variabel kepemilikan institusional, komisaris

independen, dan komite audit yang memiliki pengaruh paling dominan terhadap nilai perusahaan (Tobin’s Q)

adalah variabel kepemilikan institusional.

Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| administrasibisnis.studentjournal.ub.ac.id

50 I. PENDAHULUAN

Seiring dengan perkembangan jaman terutama pada kegiatan bisnis di Indonesia yang semakin pesat, semakin ketat pula persaingan diantara pelaku bisnis. Oleh sebab itu, kegiatan bisnis baik yang merupakan perusahaan swasta maupun perusahaan milik pemerintah dituntut untuk lebih mengembangkan, menerapkan sistem dan paradigma baru yaitu dengan diterapkannya sistem pengelolaan perusahaan yang baik (Good

Corporate Governance atau dingkat GCG) supaya

perusahaan dapat bersaing dalam skala nasional maupun skala internasional. Untuk mewujudkan terjadinya peningkatan dan kemajuan terhadap kinerja perusahaan maka dibutuhkan adanya penerapan tata kelola perusahaan yang baik di setiap perusahaan. “Tata kelola perusahaan merupakan perhatian utama bagi investor” (McKinsey & co. dalam Tjager et al 2003). Hal tersebut memberikan pengaruh positif yaitu perusahaan dapat dipercaya oleh para pelaku bisnis sehingga dapat bertahan dalam kurun waktu yang panjang dalam menghadapi persaingan yang semakin ketat. Konsep dari tata kelola perusahaan ini diharapkan dapat melindungi para investor (Stockholders) dan kreditor agar dapat memperoleh kembali investasinya (Sutedi, 2012).

Tujuan dari penerapan good corporate

governance adalah untuk menciptakan dan

memberikan nilai tambah bagi semua pihak yang berkepentingan secara berkelanjutan dalam jangka waktu yang panjang yaitu melalui adanya

peningkatan kinerja manajemen untuk

meningkatkan nilai perusahaan. Keberadaan good corporate governance diyakini menjadi sebuah kebutuhan yang dapat menjembatani pihak investor dengan pihak manajemen perusahaan.

Dalam tata kelola perusahaan terdapat masalah yaitu terjadinya perbedaan kepentingan. Penyebab dari perbedaan tersebut antara lain

karena karakteristik kepemilikan saham

perusahaan, dan konflik antara manajer dan investor apabila terjadi perbedaan kepentingan. Selain itu, jika suatu perusahaan dikelola tidak sesuai dengan kepentingan-kepentingan dari pemegang saham makaakan menimbulkan konflik juga. Konflik tersebut sering disebut dengan konflik keagenan.

Dalam mencapai good coproate

governance yang baik, dibutuhkan adanya peran dari kepemilikan institusonal.. Kepemilikan institusi dirasa dapat mengurangi terjadinya konflik keagenan, shleifer& Vishny berpendapat bahwa perusahaan akan dikontrol dengan baik oleh

pihak-pihak institusi tersebut (Shleifer dan Visgny (1997) dalam Intan (2014)). Beberapa penelitian terdahulu menemukan hasil yang mengungkapkan bahwa kepemilikan institusional memiliki pengaruh positif dan signifikan terhadap nilai perusahaan. Jensen dan meckling (1976: 64) berargumentasi bahwa investor institusional mempunyai hak yang cukup besar dalam membuat keputusan-keputusan dalam perusahaan. Hal tersebut juga didukung dengan adanya peran dari dewan komisaris independen dan peran dari komite audit yang terdapat dalam perusahaan tersebut.

. Komisaris independen merupakan pihak dari eksternal perusahaan yang bertindak sebagai penengah atau pengendali jika terdapat perselisihan antara para manajer internal dan juga bertindak dalam mengawasi kebijakan manajemen serta memberikan saran, nasihat dan masuka kepada pihak manajemen apabila dipandang perlu. Komisaris independen merupakan posisi terbaik dalam melaksanakan tugas fungsi monitoring atau

pemantauan demi tercapainya corporate

governance yang baik dalam perusahaan.

Keberadaan komite audit juga mempunyai peranan penting dalam menjamin terciptanya

corporate governance yang baik dalam

perusahaan. Tugas dari komite audit adalah untuk

memberikan masukan profesional yang

independen kepada dewan komisaris terhadap laporan atau hal-hal yang disampaikan oleh pihak direksi kepada dewan komisaris serta meninjau hal-hal yang memerlukan perhatian dari dewan komisaris. Selain itu, tugas dari komite audit adalah bertanggung jawab untuk mengawasi laporan keuangan perusahaan, mengawasi audit eksternal dan mengamati sistem pengendalian internal perushaan.

Nilai perusahaan dapat diukur dengan

menggunakan rasio Tobin’s, dimana rasio Tobin’s

Q merupakan rasio yang dapat memberikan informasi paling baik yang mampu menjelaskan berbagai fenomena yang terjadi dalam kegiatan operasional perusahaan. Semakin tinggi nilai

Tobin’s Q menunjukkan bahwa perusahaan tersebut mempunyai prospek tingkat pertumbuhan yang semakin baik pula. Prospek tingkat pertumbuhan yang baik menjadikan para investor bersedia mengorbankan investasinya lebih besar untuk perusahaan yang memiliki nilai pasar aset yang lebih besar daripada nilai bukunya. Rasio

Tobin’s Q merupakan suatu alat pengukuran yang

Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| administrasibisnis.studentjournal.ub.ac.id

51

manajemen dalam memanfaatkan dan mengelola sumber daya yang dimiliki.

Objek dari penelitian ini adalah perusahaan food and beverges karena dalam sektor industri konsumsi dengan sub sektornya yaitu sub sektor

food and beverages (makanan dan minuman)

merupakan salah satu sektor yang memiliki pertumbuhan yang cukup variatif. Badan Pusat Statistik dalam website resminya menyatakan

bahwa “pertumbuhan produksi industri manufaktur besar dan sedang pada periode 2014 mengalami kenaikan sebesar 4,74 persen dibandingkan dengan periode 2013. Penyebab utama dari terjadinya peningkatan tersebut adalah karena naiknya produksi industri makanan sebesar 10,56 persen”. Alasan peneliti memilih objek penelitian dengan menggunakan perusahaan food and beverages adalah dikarenakan perusahaan food and beverages memiliki sifat yang non siklikal. Non siklikal memiliki arti bahwa pertumbuhan sektor industri ini lebih stabil dan tidak mudah terpengaruh oleh

musim atau terjadiya perubahan kondisi

perekonomian secara inflasi atau dengan kata lain, kelancaran produk perusahaan food and beverages akan tetap terjamin karena sektor ini bergerak pada bidang industri pokok manusia.

Hal itu disebabkan karena kebutuhan masyarakat akan konsumsi makanan dan minuman yang tidak akan berhenti meskipun dalam kondisi apapun. Melihat kondisi ini lah maka banyak perusahaan-perusahaan yang tertarik untuk masuk ke dalam sektor food and beverages dan menjadi target yang banyak diminati oleh para investor. Untuk itu, perusahan harus dapat mewujudkan tercapainya corporate governance yang baik agar perusahaan tetap dapat berkembang dan bertahan dalam persaingan yang semakin ketat dan agar dapat memberikan kepercayaan bagi para investor bahwa perusahaan food and beverages dapat menjadi salah satu target investasi dengan prospek yang menjanjikan baik dalam jangka pendek maupun jangka panjang.

II. KAJIAN PUSTAKA Teori Agensi

Perspektif teori agensi dapat digunakan dalam mmahami prinsip dari tata kelola perusahaan atau yang sering disebut sebagai corporate

governance. Teori agensi muncul setelah

terjadinya fenomena-fenomena yaitu semakin

maraknya kepemilikan perusahaan yang

dipisahkan dari manajemen dan pengelolaan

perusahaan khususnya pada

perusahaan-perusahaan modern yang mengakibatkan teori

perusahaan yang klasik tidak dapat lagi dijadikan sebagai dasar dari analisis perusahaan tersebut.

“Agency Theory menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada tenaga-tenaga profesional (disebut agents) yang lebih mengerti

dalam menjalankan bisnis sehari-hari”

(Sutedi,2012:13). Penerapan tata kelola perusahaan atau corporate governance yang baik diperlukan oleh setiap perusahaan guna mengurangi terjadinya konflik atau masalah kepentingan antara pengelola perusahaan dengan para investor atau pemegang saham.

Good Corporae Governance

Secara sederhana Good Corporate

Governance dapat diartikan sebagai sistem tata kelola perusahaan yang baik. Good Corporate Governance adalah suatu sistem yang terfokus atau terarah dalam megatur dan mengendalikan perusahaan supaya setiap pihak-pihak perusahaan berkerja untuk mewujudkan dan mencapai tujuan perusahaan. Center for European Policy Study (CEPS) yang dikutip dari Sutedi (2012:1) menyatakan bahwa good corporate governance meruapakan keseluruhab dari sistem yang dibentuk mulai dari hak (right), proses dan pengendalian baik yang terdapat di dalam manajemen

perusahaan maupun di luar manajemen

perusahaan. Dengan catatan bahwa yang dimaksud dengan hak disini adalah hak dari seluruh pihak stakeholders dan bukan hanya terbatas kepada satu stakeholder saja.

Mekanisme corporate governance

meruapakan suatu prosedur, aturan dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol atau pengawasan terhadap keputusan itu. Mekanisme

corporate governance ditujukan untuk menjamin

dan mengontrol berjalannya sistem corporate

governance yang baik dalam sebuah

organisasi/perusahaan. Dalam Penelitian ini, indikator mekanisme good corporate governance yang digunakan adalah kepemilikan institusional, komisaris independen, dan komite audit.

Kepemilikan institusional merupakan

Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| administrasibisnis.studentjournal.ub.ac.id

52

saham yang dimiliki oleh investor institusi itu sendiri. Perhitungan dari proporsi kepemilikan institusional dirumuskan sebagai berikut:

Sumber: Siallagan dan Machfoeds, 2006

Komisaris Independen merupakan posisi terbaik dalam melaksanakan fungsi dalam tujuan untuk mencapai dan mewujudkan perusahaan yang memiliki good corporate governance. Fungsi atau tugas dari komisaris independen adalah untuk mengontrol atau mengawasi kinerja dari dewan

direksi. Dalam Peraturan Bank Indonesia

no.8/4/PBI/2006 pasal 4 disebutkan bahwa :

“Komisaris Independen adalah dewan komisaris

yang tidak memiliki hubungan keuangan,

kepengurusan, kepemilikan saham dan atau hubungan keluarga dengan anggota dewan komisaris lainnya, direksi dan atau pemegamg saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen” (Zarkarsy, 2008). Perhitungan dari proporsi dewan komisaris independen dirumuskan sebagai berikut:

Sumber: Siallagan dan Machfoedz, 2006

Komite audit merupakan komite yang dibentuk oleh dewan komisaris guna melaksanakan fungsi atau tugas pengawasan pengelolaan perusahaan. Keanggotaan komite audit harus memiliki anggota sekurang-kurangnya tiga orang, dimana yang menjadi ketua dari komite audit adalah seorang komisaris independen perusahaan dan anggota lainnya adalah orang yang berasal dari pihak eksternal perusahaan yang independen serta menguasai dan memiliki latar belakang atau pengalaman di bidang keuangan dan akuntansi. Dalam penelitian ini koomite audit dijelaskan dengan jumlah komite audit dalam suatu perusahaan.

Nilai Perusahaan

Nilai perusahaan dapat diartikan sebagai persepsi investor atau pemegang saham terhadap keberhasilan perusahaan dalam mengelola sumber daya yang dimiliki pada tahun t yang tergambar pada harga saham perusahaan tersebut (Arganata, 2015:31). Nilai perusahaan yang meningkat

memberikan dampak yang positif pula pada kesejahteraan para pemegang saham. Harga saham yang semakin tinggi atau terjadi peningkatan mengakibatkan nilai perusahaan akan semakin tinggi pula. Nilai perusahaan yang tinggi akan menarik perhatian para calon investor untuk membeli saham atau menaruh investasi perusahaan tersebut.

Nilai perusahaan dalam penelitian ini diproksikan dengan menggunakan rasio Tobin’s Q. Apabila rasio Tobin’s Q semakin tinggi, hal itu menunjukkan bahwa perusahaan tersebut memiliki prospek tingkat pertumbuhan yang semakin baik.

Rasio Tobin’s Q merupakan suatu alat pengukuran yang lebih akurat dan terpercaya dalam mengukur kefektifan pihak manajemen dalam memanfaatkan dan mengelola sumber dayanya. Rasio Tobin’s Q dapat dirumuskan sebagai berikut:

Sumber: Sukma, 2015

Model Konsep dan Hipotesis

Berdasarkan teori yang telah dijelaskan diatas, dapat ditentukan suatu model konsep dalam penelitian ini yaitu sebagai berikut:

Gambar 1 Model Hipotesis Sumber : Data diolah, 2016

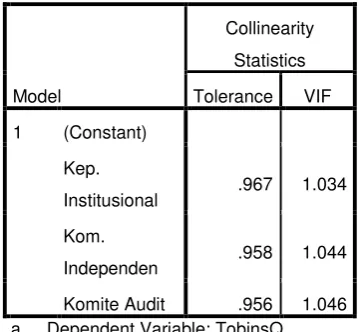

Model hipotesis yang akan diuji dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2 Model Hipotesis

Sumber : Data diolah, 2016

III. METODE PENELITIAN

Jenis penelitian yang dilakukan dalam

penelitian ini adalah penelitian dengan

menggunakan teknik analisis data kuantitatif dengan penjelasan (explanatory research). Peneliti bisa menggunakan pengujian hipotesis yang

Good Corporate Governance

Nilai Perusahaan Komisaris Independen=jumlah komisaris independenjumlah seluruh komisaris � %

Kep. Institusional=total saham yang beredar �saham institusional %

Q = Jumlah saham beredar x CP +TL

TA

Komisaris Nilai

Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| administrasibisnis.studentjournal.ub.ac.id

53

berguna untuk memperkuat atau menolak hipotesis yang sudah ada yaitu dengan menggunakan penelitian explanatory research tersebut. Lokasi penelitian dalam penelitian ini adalah di Bursa Efek Indonesia (BEI) melalui situs atau website resmi dari BEI. Data yang digunakan dalam penelitian ini meruapakan data sekunder yaitu berupa laporan keuangan perusahaan yang telah diaudit dan laporan tahunan (annual report) perusahaan. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik, analisis regresi linear berganda, koefisien determinasi, dan pengujian hipotesis (uji t dan uji F).

IV. HASIL DAN PEMBAHASAN A. Uji Asumsi Klasik

1. Uji Normalitas

Tabel 1 Hasil Uji Kolmogorov-Smirnov

Pengukuran dari uji normalitas dapat dilakukan dengan menggunakan Uji Kolmogorov-Smirnov.

Berdasarkan hasil uji Kolmogorov-Smirnov pada tabel 1 menunjukkan hasil asymptotic significance (2-tailed) >0,05 atau 5%. Pengujian terhadap normalitas residual dengan nilai Test statistic Kolmogorov- Smirnov 0.108 dengan nilai signifikan 0.200. Hal ini berarti data residual terdistribusi normal karena nilai dari test statistic

kolmogorov-smirnov lebih kecil dari 0,05.

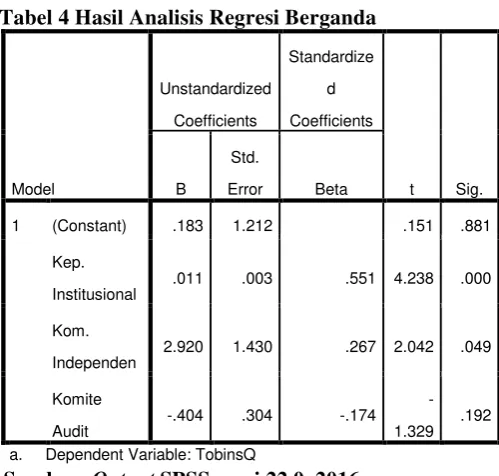

2. Uji Multikolineritas

Uji multikolonieritas dilakukan untuk mengetahui ada tidaknya hubungan diantara variabel kepemilikan institusional, komisaris independen, dan komite audit. Adapun kriteria dari pengujian ini adalah dengan melihat nilai Variance Inflation Factor (VIF) dan nilai Tolerance. Apabila nilai Variance Inflation Factor (VIF) tidak lebih dari 10,00 dan nilai Tolerance tidak kurang dari 0,10 maka dinyatakan tidak terdapat atau tidak terjadi gejala multikolinearitas.

Tabel 2 Hasil Uji Multikolineritas

Model

Collinearity

Statistics

Tolerance VIF

1 (Constant)

Kep.

Institusional .967 1.034

Kom.

Independen .958 1.044

Komite Audit .956 1.046

a. Dependent Variable: TobinsQ

Sumber: Output SPSS versi 22.0, 2016

Berdasarkan hasil dari pengujian

multikolineritas pada tabel 2 dapat diketahui bahwa diantara semua variabel kepemilikan institusional, komisaris independen , dan komite audit tidak terjadi atau tidak tedapat gejala multikolinearitas. Hal ini dapat dilihat dari besarnya nilai tolerance yang lebih besar dari 0,10 dan nilai Variance Inflation Factor (VIF) yang lebih kecil dari 10,00.

3. Uji Autokorelasi

Pengujian autokorelasi dimaksudkan untuk melihat apakah dalam model regresi linear terdapat korelasi antar variabel pengganggu pada periode t dengan variabel pengganggu pada periode sebelumnya (t-1). Hasil dari uji autokorelasi diharapkan pada observasi residual tidak saling terjadi berkorelasi. Adapun kriteria dari pengujian adalah apabila nilai uji Durbin-Watson (DW) berada pada nilai dU-(4-dU) maka dalam model regresi tidak mengandung atau tidak terdapat masalah autokorelasi atau residual tidak saling berkorelasi atau berhubungan. Hasil dari pengujian autokorelasi dapat dilihat pada tabel berikut ini:

Tabel.1 One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 40

Normal Parametersa,b Mean .0000000

Std.

Deviation .54243199

Most Extreme

Differences

Absolute .108

Positive .108

Negative -.089

Test Statistic .108

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| administrasibisnis.studentjournal.ub.ac.id

54 Tabel 3 Hasil Uji Autokorelasi

Berdasarkan hasil pengujian autokorelasi pada tabel 3, pengujian terhadap model regresi didapatkan nilai Durbin-Waston (DW) sebesar 2.091. Pada penelitian ini jumlah observasi (n) sebanyak 40 dan variabel bebas (k’) sebanyak 3 variabel, akan menghasilkan nilai batas atas (dU) sebesar 1,6589 ; sehingga 4-dU = 2.3411. Jika dimasukkan dalam persamaan kriteria pengujian maka dihasilkan 1,6589 < 2.091 < 2.3411. Dengan demikian residual yang dihasilkan dari persamaan regresi yang digunakan dalam penelitian ini dinyatakan tidak terjadi atau tidak terdapat autokorelasi.

4. Uji Heteroskedastisitas

Pengujian heterokedastisitas dilakukan untuk melihat apakah residual memiliki ragam yang homogen atau tidak. “Dalam model regresi yang baik adalah tidak terjadi heteroskedastisitas atau homoskedastisitas” (Ghozali, 2011:139). Pengujian dari asumsi heterokedasitias dapat dideteksi melalui scatter plot. Adapun kriteria pengujian ini dinyatakan dengan tidak adanya pola yang jelas, seperti titik-titik yang tidak menyebar ke atas dan dibawah angkat nol pada sumbu Y, maka pola tersebut menunjukkan tidak terjadi atau tidak terdapat heteroskedastisitas. Grafik Scatterplot pada penelitian ini memiliki titik-titik yang menyebar secara acak dan tidak membentuk pola tertentu. Hal ini menunjukkan bahwa tidak terjadi atau tidak terdapat heteroskedastisitas dalam model regresi ini.

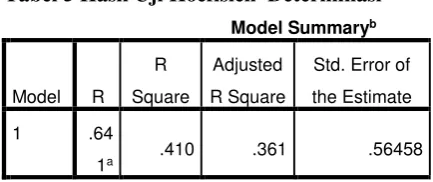

B. Analisis Regresi Berganda

Analisis regresi linear berganda dilakukan untuk melihat pengaruh antara variabel bebas (independen) dan variabel terikat (dependen) dalam penelitian ini.

Tabel 4 Hasil Analisis Regresi Berganda

Model

a. Dependent Variable: TobinsQ

Sumber: Output SPSS versi 22.0, 2016

Dari hasil analisis regresi berganda pada tabel 4 maka didapatkan persamaan regresi sebagai berikut: persamaan regresi linier yang terbentuk adalah sebagai berikut :

Y= 0.183 + 0.011X1 + 2.920 X2 - 0.404)X3 + e

Penjelasan dari persamaan diatas adalah sebagai berikut:

a. α = 0.183

Nilai konstanta dari persamaan ini

menunjukkan nilai positif. Nilai konstanta yang bernilai positif menunjukkan bahwa variabel dependen/terikat (Y) akan bertambah secara konstan jika variabel lainnya (independen) yaitu kepemilikan institusional (X1), komisaris independen (X2) dan komite audit (X3) bernilai nol. Nilai α menunjukkan apabila tidak ada variabel kepemilikan institusional, komisaris independen, dan

komite audit maka nilai Tobin’s Q sebesar

0.183. b. X1 = 0.011

Nilai koefisien regresi dari variabel X1 yaitu sebesar 0.011 dan bertanda positif dan signifikan. Nilai ini menunjukkan bahwa apabila variabel kepemilikan institusional mempunyai hubungan yang searah dengan

Tobin’s Q. Apabila terjadi kenaikan kepemilikan institusional sebesar satu satuan maka nilai Tobin;s Q akan naik sebesar 0.011 dengan anggapan bahwa variabel lain bersifat konstan.

a. Predictors: (Constant), Komite Audit, Kep. Institusional,

Kom. Independen

b. Dependent Variable: TobinsQ

Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| siginifikan. Nilai ini menunjukkan bahwa variabel proporsi dewan komisaris independen mempunyai hubungan yang searah dengan

Tobin’s Q. Setiap terjadi kenaikan proporsi komisaris independen sebesar satu satuan

maka nilai Tobin’s Q akan naik sebesar 2.920

dengan anggapan bahwa variabel lain bersifat konstan.

d. X3 = -0.404

Nilai koefisien regresi dari variabel X3 yaitu sebesar -0.404 dan bertanda negatif dan tidak signifikan. Nilai ini menunjukkan bahwa variabel komite audit mempunyai hubungan

yang berlawanan arah dengan Tobin’s Q.

Apabila terjadi kenaikan komite audit sebesar

satu satuan maka nilai Tobin’s Q akan turun sebesar 0.404 dengan anggapan bahwa variabel lain bersifat konstan.

C. Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi dilakukan untuk mengukur seberapa besar kemampuan variabel independen (variabel bebas) yang ada dalam model regresi ini dalam mempengaruhi variabel dependen (variabel terikat). Untuk mengetahui seberapa besar kemampuan variabel independen dalam menjelaskan variabel dependen dapat dilihat dari nilai Adjusted R Square dalam tabel sebagai berikut :

Tabel 5 Hasil Uji Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), Komite Audit, Kep. Institusional, Kom.

Independen

b. Dependent Variable: TobinsQ

Sumber: Output SPSS versi 22.0, 2016

Berdasarkan tabel 5 diatas dapat dilihat bahwa nilai Adjusted R Square yang didapat adalah sebesar 0.361 atau 36.1%. Hal ini berarti bahwa kemampuan variabel kepemilikan institusional, komisaris independen dan komite audit terhadap nilai perusahaan (Tobin’s Q) yaitu sebesar 36.1%, sedangkan sisanya sebesar 63.9% dipengaruhi oleh variabel lain diluar dari variabel yang digunakan dalam penelitian ini.

D. Hasil Uji Hipotesis 1. Uji F (Uji Simultan)

Uji F dilakukan untuk melihat apakah variabel independen/bebas dalam model regresi ini

secara bersama-sama berpengaruh terhadap

variabel dependen/terikat. Dalam penelitian ini memiliki tujuan yaitu untuk mengetahui apakah variabel mekanisme good corporate governance yang terdiri dari kepemilikan institusional, komisaris independen, dan komite audit secara

bersama-sama berpengaruh terhadap nilai

perusahaan (Tobi’s Q). Penelitian ini melihat nilai Fhitung serta nilai signifikansi untuk mengetahui apakah terdapat pengaruh variabel independen secara simultan terhadap variabel dependen. Kriteria pengujian ini adalah jika nilai Fhitung≥ Ftabel atau probabilitas < level of significance () maka terdapat pengaruh signifikan secara simultan atau

bersama-sama antara variabel kepemilikan

institusional, komisaris independen, dan komite audit terhadap variabel nilai perusahaan. Hasil uji F dapat dilihat tabel 6 berikut :

Tabel 6 Hasil Uji F (uji siultan)

Dalam penelitian ini memiliki n (jumlah data observasi) sebanyak 40 dan k (jumlah variabel dependen dan independen) sebanyak 4, sehingga Ftabel yang didapat adalah sebesar 2.61. Tabel 6 menunjukkan nilai Fhitung adalah sebesar 8.351 dengan tingkat signifikan sebesar 0.000 atau lebih kecil dari 0.05. Dari hasil diatas dapat disimpulkan bahwa terdapat pengaruh bersama-sama atau simultan secara signifikan antara varibael bebas terhadap nilai perusahaan.

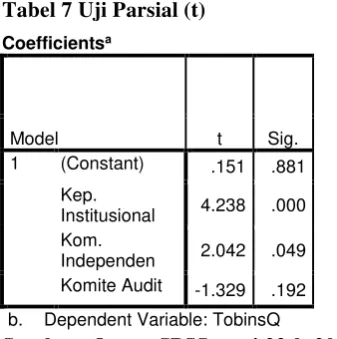

2. Uji t (Uji Parsial)

Uji t dilakukan untuk melihat apakah terdapat pengaruh antara masing-masing variabel kepemilikan institusional, komisaris independen, dan komite audit terhadap variabel nilai perusahaan. Kriteria pengujian ini adalah apabila nilai thitung ≥ ttabel dengan tingkat signifikan yang

a. Dependent Variable: TobinsQ

b. Predictors: (Constant), Komite Audit, Kep. Institusional, Kom. Independen

Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| administrasibisnis.studentjournal.ub.ac.id

56

lebih kecil dari 0.05 maka terdapat pengaruh signifikan secara individu yaitu pengaruh variabel kepemilikan institusional terhadap variabel nilai perusahaan, pengaruh komisaris independen terhadap variabel nilai perusahaan, dan pengaruh variabel komite audit terhadap variabel nilai perusahaan. Hasil Uji t (Uji Parsial) dapat dilihat

Institusional 4.238 .000

Kom.

Independen 2.042 .049

Komite Audit -1.329 .192

b. Dependent Variable: TobinsQ

Sumber: Output SPSS versi 22.0, 2016

1) Pengaruh kepemilikan institusional terhadap

Tobin’s Q

Berdasarkan tabel 7 dapat dilihat bahwa hasil dari uji t pada variabel kepemilikan institusional terhadap nilai perusahaan yang diproksikan dengan rasio Tobin’s Q, diperoleh nilai thitung sebesar 4.238 sedangkan nilai ttabel (α = 5%; df = 40) sebesar 2.02108. Perbandingan antara thitung dengan ttabel menunjukkan bahwa thitung > ttabel (4.238 > 2.02108), nilai signifikansi sebesar 0.000 lebih kecil dari 0.05. sehingga dari hasil diatas dapat

diambil kesimpulan bahwa kepemilikan

institusional berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

2) Pengaruh komisaris independen terhadap

Tobin’s Q

Berdasarkan tabel 7 dapat dilihat bahwa hasil dari uji t pada variabel komisaris independen terhadap nilai perusahaan yang diproksikan dengan rasio Tobin’s Q, diperoleh nilai thitung sebesar 2.042 sedangkan nilai ttabel (α = 5%; df = 40) sebesar 2.02108. perbandingan antara thitung dengan ttabel menunjukkan bahwa thitung > ttabel (2.042 > 2.02108), nilai signifikansi sebesar 0.049 lebih kecil dari 0.05. sehingga dari hasil pengujian diatas dapat diambil kesimpulan bahwa komisaris independen berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

3) Pengaruh komite audit terhadap Tobin’s Q Berdasarkan hasil uji t yang telah dilakukan diatas, pada variabel komite audit terhadap nilai

perusahaan yang diproksikan dengan Tobin’s Q, diperoleh nilai thitung sebesar -1.329 sedangkan nilai ttabel (α = 5%; df = 40) sebesar 2.02108. perbandingan antara thitung dengan ttabel menunjukkan bahwa thitung > ttabel (-1.329 < 2.02108), nilai signifikansi sebesar 0.192 lebih kecil dari 0.05. sehingga dari hasil tersebut dapat

diambil kesimpulan bahwa komite audit

berpengaruh secara negatif dan tidak signifikan terhadap nilai perusahaan.

3. Uji Variabel Dominan

Pengaruh dominan variabel kepemilikan institusional, komisaris independen, dan komite audit terhadap variabel nilai perusahaan dapat dilihat pada tabel 4 melalui standardized coefficient yang paling besar. Hasil pengujian yang tertera pada tabel 4 dapat diketahui bahwa variabel yang memiliki koefisien standardisasi terbesar adalah variabel kepemilikan institusional dengan nilai sebesar 0.551 dengan nilai thitung yang lebih besar dari ttabel (4.238 > 2.02108) dan nilai signifikansi yang lebih kecil dari 0.05. Dengan

demikian diantara variabel kepemilikan

institusional, komisaris independen, dan komite audit yang memiliki pengaruh yang paling dominan terhadap nilai perusahaan adalah variabel kepemilikan institusional.

V. KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil pengujian ayang telah dilakukan dengan menggunakan metode analiis regresi linear berganda, maka dapat disimpulkan bahwa good corporate governance terhadap nilai perusahaan pada sub sektor food and beverage yang terdaftar di BEI periode 2012-2015, yaitu sebagai berikut:

1. Pengaruh Kepemilikan Institusional,

Jurnal Administrasi Bisnis (JAB)|Vol. 53 No. 1 Desember 2017| administrasibisnis.studentjournal.ub.ac.id

57

2. Pengaruh Paling Dominan antara Kepemilikan Institusional, Komisaris Independen, dan Komite Audit terhadap Nilai Perusahaan. Berdasarkan hasil uji t (uji parsial) yang telah

dilakukan menunjukkan bahwa nilai

standardized coefficient yang paling besar

dimiliki oleh variabel kepemilikan

institusional dengan nilai standardized coefficient sebesar 0.551, thitung sebesr 4.328 dan nilai signifikansi sebesar 0.000.

B. Saran

Berdasarkan analisis hasil penelitian dari penelitian ini, maka selanjutnya dirumuskan beberapa saran yang ditujuan kepada para peneliti selanjutnya, khususnya yang berkaitan dengan pengaruh good corporate governance, antara lain:

1. Bagi peneliti selanjutnya yang tertarik untuk meneliti kembali penelitian yan mengambil permasalahan yang sama diharapkan untuk dapat melakukan penelitian dengan menambah variabel lainnya dari komponen mekanisme corporate governance karena dalam penelitian ini masih terbatas pada tiga jenis variabel saja yakni kepemilikan insitusional, komisaris independen, dan komite audit.

2. Bagi perusahaan diharapkan dapat

menerapkan good corporate governance atau tata kelola perusahaan yang di dalam perusahaan. Bagi perusahaan yang telah

menerapkan good corporate governance

diharapakan penerapan good corporate

governance tersebut sesuai dengan tujuan yaitu agar terciptanya perusahaan yang sehat dan bersih.

3. Bagi pihak investor, dapat menggunakan variabel good corproate governance sebagai

dasar pembuatan keputusan investasi.

Penerapan good corporate governance yang dilakukan dalam suatu perusahaan dapat

dijadikan penilaian baiknya kinerja

perusahaan, bukan hanya pada saat ini namun dalam jangka waktu yang panjang.

DAFTAR PUSTAKA

Ghozali, Imam. 2011. Aplikasi Analisis

Multivariate dengan program IBM SPSS 19. Cetakan Kelima. Semarang: BP Undip.

Siallagan, Hamonangan & Mas’ud Machfoedz. 2006. “Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan”.

Simposium Nasional Akuntansi IX, Padang, 23-26 Agustus

Sutedi, Adrian. 2012. Good Corporate

Governance. Edisi Kedua. Jakarta : Sinar Grafika.

Zarkasyi, Wahyudi. 2008. Good Corporate

Governance: Pada Badan Usaha Manufaktur,

Perbankan dan Jasa Keuangan Lainnya. Bandung : CV. Alfabeta

Jurnal

Jensen, Michael C. And William H. Meckling. 1976. Theory of The Firm: managerial Behaviour, Agency Costs and Ownership Structure. Journal of Financial Economics. Vol. 3. No. 4. Oktober. Hal 305-360.

Sukma, Ramadhan Perdana. 20. Analisis Pengaruh Corporate Governance terhadap Nilai

Perusahaan. Vol 3 nomor 3. Online:

http://ejournal-s1.undip.ac.id/index.php/accounting diakses pada 16 Februari 2015

Internet