BAB II

TINJAUAN PUSTAKA

2.5 Landasan Teori 2.5.1 Teori Signaling

Teori signaling menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate. Dalam praktiknya, manajemen menerapkan kebijakan akuntansi konservatif dengan menghitung depresiasi yang tinggi akan menghasilkan laba rendah yang relatif permanen yang berarti tidak mempunyai efek sementara pada penurunan laba yang akan berbalik pada masa yang akan datang (Fala, 2007 dalam Nugroho, 2012).

Tujuan teori signaling kemungkinan besar membawa dampak yang baik bagi pemakai laporan keuangan. Manajer berusaha menginformasikan kesempatan yang dapat diraih oleh perusahaan di masa yang akan datang. Sebagai contoh, karena manajer sangat erat kaitannya dengan keputusan yang berhubungan dengan aktivitas investasi maupun operasi perusahaan, otomatis para manajer memiliki informasi yang lebih baik mengenai prospek peruasahaan masa datang. Oleh karena itu, manajer dapat mengestimasi

secara baik laba masa datang dan diinformasikan kepada investor atau pemakai laporan keuangan lainnya.

Watts (2003) dalam Nugroho dan Mutmainah (2012) menyatakan bahwa understatement aktiva bersih yang sistematik atau relatif permanen merupakan salah satu ciri dari konservatisme akuntansi, sehingga dapat dikatakan bahwa konservatisme akuntansi menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Fala (2007) dalam Nugroho (2012) menyatakan bahwa konservatisme akuntansi mencerminkan kebijakan akuntansi yang permanen. Secara empiris penelitian mereka menunjukkan bahwa earnings yang berkualitas diperoleh jika manajemen menerapkan akuntansi konservatif secara konsisten tanpa adanya perubahan metode akuntansi atau perubahan estimasi.

Understatement laba dan aktiva bersih yang relatif permanen yang

ditunjukkan melalui laporan keuangan merupakan suatu sinyal positif dari manajemen kepada investor bahwa manajemen telah menerapkan akuntansi konservatif untuk menghasilkan laba yang berkualitas. Investor diharapkan dapat menerima sinyal ini dan menilai perusahaan dengan lebih tinggi.

2.5.2 Teori Keagenan

Konservatisme dapat dijelaskan dari perspektif teori keagenan. Dalam teori keagenan terdapat pemisahan antara pihak agen dan prinsipal. Prinsipal

perusahaan dengan menyediakan fasilitas dan dana untuk kegiatan operasi perusahaan. Agen berkewajiban melakukan pengelolaan sumber daya yang dimiliki perusahaan untuk meningkatkan nilai perusahaan dan mempertanggungjawabkan tugas yang dibebankan kepadanya. Prinsipal memiliki kewajiban untuk memberikan imbalan atas tugas yang telah dibebankan kepada agent (Widayati, 2011).

Hal tersebut dapat berakibat pada munculnya potensi konflik yang dapat mempengaruhi kualitas laba yang dilaporkan. Pihak manajemen sebagai agen yang mempunyai tujuan tertentu misalnya untuk mendapatkan bonus akan cenderung menyusun laporan keuangan dengan angka laba yang besar atau yang biasa disebut manajemen laba. Untuk mencegah hal tersebut terjadi, konservatisme akuntansi dapat diterapkan dalam penyusunan laporan keuangan. Lafond dan Watts (2007) dalam Brilianty (2013) berpendapat bahwa pengaplikasian prinsip konservatisme dalam laporan keuangan dapat mengurangi kemungkinan manajer melakukan manipulasi laporan keuangan serta mengurangi biaya agensi.

2.5.3 Laporan Keuangan

2.5.3.1 Pengertian Laporan Keuangan

Laporan keuangan disusun dan disajikan kepada semua pihak yang berkepentingan dengan keberadaan suatu perusahaan dan merupakan alat komunikasi. Sebagai alat komunikasi maksudnya laporan keuangan itu adalah suatu alat yang digunakan untuk

mengkomunikasikan informasi keuangan dari suatu perusahaan dan kegiatan-kegiatannya kepada para pihak pemakai laporan keuangan.

Laporan keuangan merupakan laporan yang dibuat oleh manajemen yang diperuntukan bagi pihak internal maupun pihak eksternal yang berisi rangkuman semua aktifitas perusahaan dan digunakan oleh manajemen sebagai pertanggungjawaban atas pengelolaan sumberdaya perusahaan yang telah di percayakan kepadanya.

Pengertian laporan keuangan menurut Badriwan (2004:4) : ” Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari suatu transaksi-transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan. Laporan keuangan ini di buat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik saham. Disamping itu laporan keuangan juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan ”.

Dari pengertian diatas dapat disimpulkan bahwa laporan keuangandibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggungjawabkan tugas-tugas pengelolaan sumber daya yang dibebankan kepada manajemen. Disamping itu laporan keuangan adalah laporan yangberisi informasi

yang disusun untuk memenuhi kebutuhan dari para pemakai laporan keuangan.

2.5.3.2 Tujuan Laporan Keuangan

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. (Darminto,2007:5)

Informasi mengenai posisi keuangan, kinerja dan posisi keuangan perusahaan sangat diperlukan untuk dapat melakukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas dan waktu kepastian dari hasil tersebut. Posisi keuangan perusahaan sangat dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas serta kemampuan beradaptasi dengan perubahan lingkukangan.

Informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensisumber daya ekonomi yang mungkin dikendalikan dimasa depan, sehingga dapat memprediksi estimasi pertumbuhan perusahaan dimasa depan.

Informasi perubahan posisi keuangan perusahaan bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi perusahaan selama periode yang bersangkutan.

Dari penjelasan di atas dapat disimpulkan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pengguna dalam pengambilan keputusan ekonomi.

2.5.3.3 Asumsi Dasar

Menurut StandarAkuntansi Keuangan (SAK), penyusunan dan penyajian laporan keuangan mendasarkan pada 2 asumsi dasar, yaitu: a. Dasar Akrual(Accrual Basis)

Dengan dasar akrual ini, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas diterima/dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan periode yang bersangkutan. Dengan dasar ini laporan keuangan tidak hanya memberikan informasi masa lalu yang melibatkan penerimaan dan pengeluaran kas, melainkan juga memberi informasi tentang kewajiban pembayaran kas dan sumber daya yang mewujudkan kas yang akan diterima di masa depan.

b. Dasar Kas (Cash Basis)

Merupakan pengakuan kejadian yang menyangkut

pendapatan dan beban atas dasar kas tunai yang diterima. Jadi, pengakuan transaksi didasarkan pada diterima atau dibayarkannya kas.

2.5.3.4 Jenis Laporan Keuangan

Ada 5 bentuk dari laporan keuangan, yakni neraca, laporan laba rugi, laporan perubahan modal dan laporan arus kas. Menurut Darminto (2007:16)bentuk laporan keuangan yang biasanyadigunakan oleh perusahaan adalah neraca (balance sheet), laporan laba

rugi(income statement) dan laporan arus kas (Cash Flow Statement).

a. Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan (Aktiva, kewajiban dan ekuitas) perusahaan pada saat tertentu. Bentuk laporan keuangan mengikuti persamaan neraca sebagai berikut :

Aktiva merupakan sumber daya yang dikuasai oleh perusahaan,dimana aktiva terdiri dari tiga kategori, yaitu :

1. Aktiva lancar (Current asset), yang terdiri dari kas, surat berhargayang mudah dijual, piutang dagang, persediaan barang dagang, sertabeban dibayar dimuka.

2. Aktiva tetap (Fixed asset), yang terdiri atas peralatan, bangunanserta tanah.

3. Aktiva lain-lain (Other asset), aktiva yang tidak termasuk kedalam aktiva lancar ataupun aktiva tetap perusahaan, seperti hak paten, investasi jangka panjang, surat berharga dan goodwill.

Kewajiban dan ekuitas (Passiva) menunjukkan bagaimana seluruh sumberdaya perusahaan tersebut didanai. Kewajiban (liabilities) mencakup kredit dari pemasok (kewajiban dagang) atau pinjaman dari bank. Ekuitas terdiri dari investasi para pemegang saham dalam perusahaan serta saldo laba.

Neraca dapat disajikan dengan dengan menggunakan dua bentuk, yakni dengan bentuk rekening (skontro) dan bentuk laporan (stafel). Berikut ini penjelasannya (Darminto:2007) :

1. Rekening (Skontro)

Pada bentuk ini, unsur aktiva disajikan pada sisi kiri (debit) sedangkan unsur kewajiban dan ekuitas disajikan pada sisi kanan (kredit).

2. Laporan (Stafel)

Pada bentu ini aktiva, kewajiban maupun ekuitas disajikan secara urut dari atas ke bawah yang dimulai dari aktiva, kewajiban, dan terakhir ekuitas.

b. Laporan Laba Rugi (Income Statement)

Laporan laba rugi adalah laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang di derita oleh perusahaan.

Untuk dapat menggambarkan informasi mengenai potensi (kemampuan) perusahaan dalam menghasilkan laba selama periode tertentu, laporan keuangan mempunyai dua unsur, yaitu pendapatan dan beban, yang dijelaskan sebagai berikut:

a. Pendapatan (revenues) adalah kenaikan manfaat ekonomi dalam bentuk pemasukan atau peningkatan aktiva atau penurunan kewajiban perusahaan selama periode tertentu.

b. Beban (Expense) adalah penurunan manfaat ekonomi dalam bentuk arus keluar, penurunan aktiva atau kewajiban perusahaan selama periode tertentu.

Laporan laba rugi disajikan dengan menggunakan dua bentu, yakni:

a. Single-step

Pada bentuk ini semua penghasilan yang diperoleh dari berbagai kegiatan dikelompokan menjadi satu kelompok yang disebut penghasilan. Sedangkan untuk semua beban dikelompokan menjadi satu kelompok yang disebut beban. Selisih antara pendapatan dan total beban merupakan penghasilan bersih (laba).

b. Multiple-step

Pada bentuk ini penghasilan bersih (laba) dihitung secara bertahap sesuai dengan aktivitas perusahaan. Dengan demikian, semua penghasilan dan beban disajikan sesuai dengan kegiatan/aktivitas, yaitu kegiatan usaha, diluar usaha dan luar biasa.

c. Laporan Perubahan Modal (Capital Statement)

Laporan perubahan modal adalah ikhtisar perubahan modal suatu perusahaan yang terjadi selama jangka waktu tertentu. Unsur pembentuk laporan perubahan modal adalah saldo awal modal, laba/rugi dan prive.

d. Laporan Arus Kas (Cash Flow Statement)

Laporan ini menunjukkan penerimaan dan pengeluaran kas dalam aktivitas perusahaan selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan. e. Catatan Atas Laporan Keuangan.

Catatan atas laporan keuangan memberikan penjelasan mengenai gambaran umum perusahaan, ikhtisar kebijakan akuntansi, penjelas pos-pos laporan keuangan dan informasi penting lainnya. Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporanarus kas harus berkaitan dengan informasi yang ada dalam catatan laporan keuangan.

Laporan keuangan yang terkait dengan praktik konservatisme adalah laporan laba rugi. Laporan laba rugi memuat informasi pendapatan dan beban/biaya. Selisih antara pendapatan dan beban adalah laba. Dengan menggunakan metode akuntansi yang berbeda maka akan menghasilkan laba yang berbeda pula.

Bila perusahaan mengambil nilai laba yang lebih kecil, berarti laba perusahaan itu sedang menerapkan konservatisme dan berarti pula perusahaan tersebut mempunyai laba yang konservatif. Laba yang konservatif akan dapat mempengaruhi keputusan para pengguna laporan keuangan, khususnya para pemegang saham.

2.5.4 Konservatisme Akuntansi

Riahi-Belkahoui (2004) menjelaskan bahwa konservatisme merupakan sutu prinsip pengecualian atau modifikasi dalam hal bahwa prinsip tersebut bertindak sebagai batasan terhadap penyajian data akuntansi yang relevan dan andal. Prinsip konservatisme menganggap bahwa ketika memilih antara dua atau lebih teknik akuntansi yang berlaku umum, suatu preferensi ditunjukan untuk opsi yang memiliki dampak paling tidak menguntungkan terhadap ekuitas pemegang saham. Secara lebih spesifik, prinsip tersebut mengimplikasikan bahwa nilai terendah dari aktiva dan pendapatan serta nilai tertinggi dari kewajiban dan beban yang sebaiknya dipilih untuk dilaporkan. Oleh karena itu, prinsip konservatisme mengharuskan bahwa akuntan menampilkan sikap pesimistis secara umum ketika memilih teknik akuntansi untuk pelaporan keuangan.

Konservatisme akuntansi adalah konsep yang mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung lebih lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai yang tertinggi. Para kreditur mendesak agar laporan keuangan disusun

berdasarkan prinsip konservatisme, karena untuk menetralisir perusahaan yang terlalu optimistis dalam melaporkan keuangannya (Sari dan Adhariani, 2009). Perusahaan melaporkan laporan keuangan yang telalu optimistis untuk menarik calon investor baru agar menanamkan sahamnya di perusahaan tersebut setelah melihat laporan keuangan yang memiliki laba yang tinggi dan menampilkan kemungkinan kesempatan bertumbuh perusahaan tersebut di masa depan.

Watts (2003) dalam nugroho (2012) mendefinisikan konservatisme sebagai perbedaan verifiabilitas yang diminta untuk pengakuan laba dibandingkan rugi. Konservatisme akuntansi muncul dari insentif yang berkaitan dengan biaya kontrak, litigasi, pajak, dan politik yang bermanfaat bagi perusahaan untuk mengurangi biaya keagenan dan mengurangi pembayaran yang berlebihan kepada pihak– pihak seperti manajer, pemegang saham, pengadilan dan pemerintah. Selain itu, konservatisme juga menyebabkan understatement terhadap laba dalam periode kini yang dapat mengarahkan pada overstatement

terhadap laba pada periode-periode berikutnya, sebagai akibat

understatement terhadap biaya pada periode tersebut.

Sedangkan, Wolk (2001) dalam Astarini: 2011 memberikan definisi konservatisme akuntansi sebagai usaha untuk memilih metode akuntansi berterima umum yang (a) memperlambat pengakuan

penilaian aktiva, dan (d) meninggikan penilaian utang. Definisi tersebut mengakibatkan nilai aktiva bersih yang understated yang persisten.Understatement yang persisten dari laba yang dilaporkan dan aset bersih yang dicapai melalui penilaian aset yang lebih rendah, penilaian kewajiban yang lebih tinggi, pengakuan laba dan keuntungan yang lebih lambat, dan pengakuan biaya dan kerugian yang lebih lambat.

Chariri dan Ghozali (2007) dalm Nugroho dan Mutmainah (2012) menyebutkan bahwa apabila perusahaan memilih suatu diantara dua teknik akuntansi yang ada, maka harus dipilih alternatif yang kurang menguntungkan bagi ekuitas pemegang saham. Teknik yang dipilih adalah teknik yang menghasilkan nilai aset dan pendapatan yang rendah atau yang menghasilkan nilai utang dan biaya yang tinggi. Konsekuensinya, apabila terdapat kondisi yang kemungkinan menimbulkan kerugian, biaya atau utang, maka kerugian, biaya dan utang tersebut harus segera diakui. Sebaliknya, apabila terdapat kondisi yang memungkinkan laba, pendapatan atau aset, maka laba, pendapatan atau aset tidak dapat langsung diakui sampai kondisi tersebut benar-benar telah terjadi.

2.5.5 Tingkat Kesulitan Keuangan

Kesulitan keuangan (financial distress) adalah suatu konsep luas yang terdiri dari beberapa situasi dimana suatu perusahaan menghadapi masalah kesulitan keuangan. Kesulitan keuangan bisa diartikan sebagai munculnya

sinyal atau gejala-gejala awal kebangkrutan, penurunan kondisi keuangan yang dialami oleh suatu perusahaan, atau juga kondisi yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. (Pramudhita: 2012)

Kesulitan keuangan dimulai ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau ketika proyeksi arus kas mengindikasikan bahwa perusahaan tersebut akan segera tidak dapat memenuhi kewajibannya, Brigham dan Daves (2003) dalam Alhayati (2013). Ada beberapa definisi tentang kesulitan keuangan didasarkan pada tipenya, diantaranya adalah:

1. Economic failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana

pendapatan perusahaan tidak dapat menutupi total biaya, termasuk cost of

capitalnya. Bisnis ini dapat melanjutkan operasinya sepanjang kreditur

mau menyediakan modal dan pemiliknya mau menerima tingkat pengembalian (rate of return) di bawah pasar. Meskipun tidak ada suntikan modal baru saat aset tua sudah harus diganti, perusahaan dapat juga menjadi sehat secara ekonomi.

2. Business failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasi dengan akibat kerugian kepada kreditur.

3. Technical insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency

kekurangan likuiditas yang sifatnya sementara, yang jika diberi waktu, perusahaan mungkin dapat membayar hutangnya dan survive. Di sisi lain, jika technical insolvency adalah gejala awal kegagalan ekonomi, ini mungkin menjadi perhentian pertama menuju bencana keuangan (financial disaster).

4. Insolvency in bankruptcy

Sebuah perusahaan dikatakan dalam keadaan Insolvent in bankruptcy

jika nilai buku hutang melebihi nilai pasar aset. Kondisi ini lebih serius daripada technical insolvency karena, umumnya, ini adalah tanda

economic failure, dan bahkan mengarah kepada likuidasi bisnis.

Perusahaan yang dalam keadaan insolvent in bankruptcy tidak perlu terlibat dalam tuntutan kebangkrutan secara hukum.

5. Legal bankruptcy

Perusahaan dikatakan bangkrut secara hukum jika telah diajukan tuntutan secara resmi dengan undang-undang.Lizal (2002) dalam Nugroho (2012) mengelompokkan penyebab-penyebab kesulitan dan menamainya dengan model dasar kebangkrutan atau trinitas penyebab kesulitan keuangan. Menurut Lizal, ada tiga alasan yang mungkin mengapa perusahaan menjadi bangkrut, yaitu:

1. Neoclassical model

Pada kasus ini kebangkrutan terjadi jika alokasi sumber daya tidak tepat. Kasus restrukturisasi ini terjadi ketika kebangkrutan mempunyai campuran aset yang salah. Mengestimasi kesulitan

dilakukan dengan data neraca dan laporan laba rugi. Misalnya

profit/assets (untuk mengukur profitabilitas), dan liabilities/assets.

2. Financial model

Campuran aset benar tapi struktur keuangan salah dengan

liquidity constraints (batasan likuiditas). Hal ini berarti bahwa

walaupun perusahaan dapat bertahan hidup dalam jangka panjang tetapi ia harus bangkrut juga dalam jangka pendek. Hubungan dengan pasar modal yang tidak sempurna dan struktur modal yang inherited menjadi pemicu utama kasus ini. Tidak dapat secara terang ditentukan apakah dalam kasus ini kebangkrutan baik atau buruk untuk direstrukturisasi.

3. Corporate governance model

Disini, kebangkrutan mempunyai campuran aset dan struktur keuangan yang benar tetapi dikelola dengan buruk. Ketidakefisienan ini mendorong perusahaan menjadi out of the market sebagai konsekuensi dari masalah dalam tata kelola perusahaan yang tidak terpecahkan. Model ini mengestimasi kesulitan dengan informasi kepemilikan. Kepemilikan berhubungan dengan struktur tata kelola perusahaan dan

goodwill perusahaan.

2.5.6 Tingkat Hutang

Dalam menjalankan kegiatannya suatu perusahaan dapat

menggunakan sumber dana dari dalam atau intern perusahaan (modal sendiri) dan dari ekstern perusahaan (hutang). Leverage (tingkat hutang) merupakan

perusahaan dalam membayar kewajiban jika perusahaan itu dilikuidasi. Salah satu rasio solvabilitas yang digunakan adalah DER. Darminto (2007) menyampaikan konsep debt to equity ratio (DER) sebagai perbandingan antara nilai buku seluruh hutang (total debt) dengan total ekuitas (total equity).

Perusahaan yang menggunakan dana dengan biaya tetap dikatakan menghasilkan leverage yang menguntungkan jika pendapatan yang diterima dari penggunaan dana tersebut lebih besar dari biaya tetap penggunaan dana itu, dan rasio leverage akan merugikan jika perusahaan tidak dapat memperoleh pendapatan dari penggunaan dana tersebut sebanyak biaya yang harus dibayar.

Rasio leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal.

2.5.7 Growth Opportunities

Pertumbuhan merupakan elemen yang terjadi dalam siklus perusahaan. Ukuran pertumbuhan dalam perusahaan tergantung dari kegiatan perusahaan. Pengertian pertumbuhan dalam manajemen keuangan pada umumnya menunjukkan peningkatan ukuran skala perusahaan. Dalam penelitian ini variabel yang digunakan adalah kesempatan tumbuh (growth

opportunities). Growth Opportunities adalah kesempatan perusahaan untuk

growth opportunities yang tinggi akan cenderung membutuhkan dana dalam jumlah yang cukup besar untuk membiayai pertumbuhan tersebut pada masa yang akan datang, oleh karenanya perusahaan akan mempertahankan earning

untuk diinvestasikan kembali pada perusahaan.

Perusahaan dengan growth opportunities umumnya mengandalkan pinjaman jangka pendek jika mereka mempunyai asimetri informasi. Jika perusahaan dengan growth opportunities mempunyai hubungan yang dekat dengan pihak kreditur atau bank, dan tidak mengalami asimetri informasi maka financing melalui hutang jangka panjang dapat diperoleh. Untuk mengidentifikasi growth opportunities adalah dengan menggunakan ratio

market value to book value dari total assets. Perusahaan-perusahaan yang

mempunyai growth opportunities yang baik akan mempunyai ratio market to

book yang lebih besar daripada perusahaan yang tidak mempunyai growth

2.6 Penelitian Terdahulu

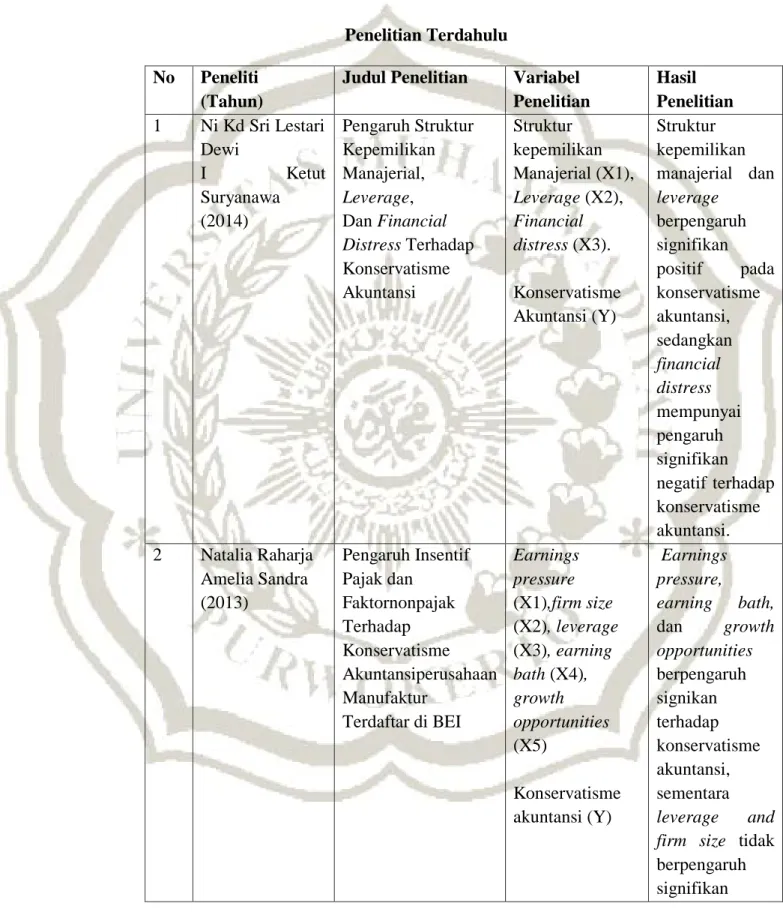

Tabel 2.1 Penelitian Terdahulu No Peneliti

(Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Ni Kd Sri Lestari Dewi I Ketut Suryanawa (2014) Pengaruh Struktur Kepemilikan Manajerial, Leverage, Dan Financial Distress Terhadap Konservatisme Akuntansi Struktur kepemilikan Manajerial (X1), Leverage (X2), Financial distress (X3). Konservatisme Akuntansi (Y) Struktur kepemilikan manajerial dan leverage berpengaruh signifikan positif pada konservatisme akuntansi, sedangkan financial distress mempunyai pengaruh signifikan negatif terhadap konservatisme akuntansi. 2 Natalia Raharja Amelia Sandra (2013) Pengaruh Insentif Pajak dan Faktornonpajak Terhadap Konservatisme Akuntansiperusahaan Manufaktur Terdaftar di BEI Earnings pressure (X1),firm size (X2), leverage (X3), earning bath (X4), growth opportunities (X5) Konservatisme akuntansi (Y) Earnings pressure, earning bath, dan growth opportunities berpengaruh signikan terhadap konservatisme akuntansi, sementara leverage and

firm size tidak

terhadap konservatisme akuntansi. 3 Dinny Prastiwi Brilianti (2013) Faktor-Faktor Yang Mempengaruhi Penerapan Konservatisme Akuntansi Kepemilikan manajerial (X1) kepemilikan institusional (X2) leverage (X3) dan komite audit(X4) Konservatisme akuntansi (Y) Kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi. Sedangkan kepemilikan institusional, leverage dan komite audit tidak berpengaruh terhadap konservatisme akuntansi. 4 Fajri Alhayati (2013) Pengaruh Tingkat Hutang (Leverage) dan Tingkat Kesulitan Keuangan Perusahaan Terhadap Konservatisme Akuntansi Tingkat hutang (X1) Tingkat kesulitan keuangan (X2) Konservatisme Akuntansi (Y) Tingkat hutang berpengaruh signifikan positif terhadap tingkat konservatisme akuntansi. Sedangkan tingkat kesulitan keuangan tidak berpengaruh terhadap tingkat konservatisme akuntansi. 5 Fatmariani (2013) Pengaruh Struktur Kepemilikan, Debt Covenant dan Struktur Kepemilikan (X1), Debt Struktur kepemilikan manajerial dan

Terhadap Konservatisme Akuntansi pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Opportunities (X3) Konservatisme Akuntansi (Y) signifikan negatif terhadap konservatisme akuntansi. sedangkan growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi. 6 Nathania Pramudita (2012) Pengaruh Tingkat Kesulitan Keuangan dan Tingkat Hutang Terhadap Konservatisme Akuntansi Pada Perusahaan Manufaktur di BEI Tingkat Kesulitan Keuangan (X1), Tingkat Hutang (X2) Konservatisme Akuntansi (Y) Tingkat kesulitan keuangan positif berpengaruh terhadap konservatisme akuntansi. Sementara tingkat hutang tidak berpengaruh terhadap konservatisme akuntansi. 7 Deffa Agung Nugroho, Siti Mutmainah (2012) Pengaruh Struktur Kepemilikan Manajerial, Debt Covenant, Tingkat Kesulitan Keuangan Perusahaan, Dan Risiko Litigasi Terhadap Konservatisme Akuntansi Struktur kepemilikan manajerial (X1), Debt Covenant (X2), Tingkat Kesulitan Keuangan Perusahaan (X3), Dan Risiko Litigasi (X4) Struktur kepemilikan manajerial berpengaruh positif tidak signifikan terhadap konservatisme akuntansi, debt covenant berpengaruh

Konservatisme Akuntansi (Y) signifikan terhadap konservatisme akuntansi, tingkat kesulitan keuangan berpengaruh negatif signifikan terhadap konservatisme akuntansi dan risiko litigasi berpengaruh positif signifikan terhadap konservatisme akuntansi. 8 Dwi Astarini (2011) Analisis Faktor - Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Konservatisme Akuntansi Struktur kepemilikan (X1), debt covenat (X2), Growth oportunities (X3) Konservatisme akuntansi (Y) Struktur kepemilikan berpengaruh signifikan positif terhadap konservatisme akuntansi. Sementara debt covenat dan Growth oportunities tidak berpegaruh terhadap konservatisme akuntansi.

2.7 Kerangka Pemikiran

Variabel dependen yang digunakan dalam penelitian ini adalah tingkat konservatisme akuntansi, sedangkan variabel independen yang digunakan dalam penelitian ini adalah tingkat kesulitan keuangan, tingkat hutang, dan

growth opportunities.

Untuk pengembangan hipotesis maka model dalam penelitian ini dapat digambarkan dalam kerangka pemikiran sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis

2.8 Hipotesis Penelitian

2.8.1 Pengaruh Tingkat Kesulitan Keuangan Terhadap Tingkat Konservatisme Akuntansi

Teori signaling menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan Tingkat Kesulitan Keuangan (X1)

Tingkat Hutang (X2) Growth Opportunities (X3) Tingkat Konservatisme Akuntansi (Y) H1 (+) H2 (+) H3 (+)

akuntansi konservatisme yang menghasilkan laba lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Dalam teori signaling dijelaskan bahwa jika kondisi keuangan dan prospek perusahaan baik, manajer memberi sinyal dengan menyelenggarakan akuntansi liberal yang tercermin dalam akrual diskrisioner positif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba periode kini serta yang akan datang lebih baik daripada yang diimplikasikan oleh laba non-diskresioner periode kini.

Jika perusahaan dalam kesulitan keuangan dan mempunyai prospek buruk, manajer memberi sinyal dengan menyelenggarakan akuntansi konservatif yang tercermin dalam akrual diskresioner negatif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba periode kini serta yang akan datang lebih buruk dari pada laba non‐diskresioner periode kini. Dengan demikian, tingkat kesulitan keuangan yang semakin tinggi akan mendorong manajer untuk menaikkan tingkat konservatisme akuntansi dan begitu pula sebaliknya.

Tingkat kesulitan keuangan yang tinggi tercermin dari nilai Z Score yang semakin rendah dan tingkat kesulitan keuangan yang rendah tercermin dari nilai Z Score yang semakin tinggi. Sementara tingkat konservatisme yang tinggi tercermin dari nilai CONACC yang semakin negatif dan

kesulitan keuangan berpengaruh positif terhadap tingkat konservatisme akuntansi.

Hipotesis dalam penelitian ini dirumuskan secara teoritis, sehingga hipotesisnya:

H1 : Tingkat kesulitan keuangan berpengaruh positif terhadap tingkat konservatisme akuntansi.

2.8.2 Pengaruh Tingkat Hutang Terhadap Tingkat Konservatisme Akuntansi

Pada perusahaan yang mempunyai hutang relatif tinggi, kreditur

mempunyai hak lebih besar untuk mengetahui dan mengawasi

penyelenggaraan operasi dan akuntansi perusahaan. Hak lebih besar yang dimiliki kreditur akan mengurangi asimetri informasi di antara kreditur dengan manajer perusahaan. Manajer mengalami kesulitan untuk menyembunyikan informasi dari kreditur. Kreditur berkepentingan terhadap distribusi aktiva bersih dan laba yang lebih rendah kepada manajer dan pemegang saham sehingga kreditur cenderung meminta manajer untuk menyelenggarakan akuntansi konservatif (Alhayati:2012). Oleh karena itu, semakin tinggi tingkat hutang atau leverage suatu perusahaan, maka permintaan akan penerapan akuntasi yang konservatif semakin tinggi pula karena disini kreditur berkepentingan terhadap keamanan dananya yang diharapkan dapat menguntungkan bagi dirinya.

Dalam penerapan konservatisme, semakin tinggi tingkat hutang maka pengakuan terhadap laba akan dilakukan oleh pihak manjemen secara lebih

hati-hati dengan memperlambat pengakuannya (konservatif). Karena pihak kreditur cenderung akan mengawasi penyelenggaraan operasi dan akuntansi perusahaan.

Tingkat hutang yang tinggi tercermin dari rasio DER yang semakin tinggi, begitupula sebaliknya tingkat hutang yang rendah tercermin dari rasio DER yang semakin rendah. Sementara tingkat konservatisme akuntansi yang tinggi tercermin dari nilai nilai CONACC yang semakin negatif dan tingkat konservatisme akuntansi yang rendah tercermin dari nilai CONACC yang semakin positif. Sehingga secara statistik dapat dirumuskan bahwa tingkat hutang berpengaruh negatif terhadap tingkat konservatisme akuntansi.

Hipotesis dalam penelitian ini dirumuskan secara teoritis, sehingga hipotesisnya:

H2 : Tingkat hutang berpengaruh positif terhadap Tingkat konservatisme akuntansi.

2.8.3 Pengaruh Growth Opportunities terhadap Tingkat Konservatisme Akuntansi

Pada perusahaan yang menggunakan prinsip konservatisme terdapat cadangan tersembunyi yang digunakan untuk investasi, sehingga perusahaan yang konservatif identik dengan perusahaan yang tumbuh. Pertumbuhan ini akan direspon positif oleh investor sehingga nilai pasar perusahaan yang konservatif lebih besar dari nilai bukunya sehingga akan tercipta goodwill.

dari investasi yang dilakukan saat ini diharapkan perusahaan akan mendapatkan kenaikan arus kas dimasa depan.

Perusahaan yang memiliki kesempatan tumbuh juga tercermin dalam tingginya potensi laba suatu perusahaan. Hal ini dapat memperbesar biaya dan risiko politik yang harus ditanggung perusahaan. Oleh karena itu secara teoritis, perusahaan yang sedang tumbuh cenderung melaporkan labanya secara konservatif agar dapat mengurangi biaya dan risiko politik yang tinggi. Perusahaan dengan tingkat pertumbuhan yang tinggi juga memiliki motivasi untuk meminimalkan laba. Sehingga semakin tinggi kesempatan tumbuh perusahaan maka semakin tinggi kemungkinan perusahaan untuk memilih akuntansi yang konservatif, Widya (2005) dalam Raharja dan Sandra (2013).

Growth opportunities yang tinggi tercermin dari rasio MBV yang

tinggi, begitupula sebaliknya growth opportunities yang rendah tercermin dari rasio MBV yang rendah. Sementara tingkat konservatisme akuntansi yang tinggi tercermin dari nilai nilai CONACC yang semakin negatif dan sebaliknya tingkat konservatisme akuntansi yang rendah tercermin dari nilai CONACC yang semakin positif. Sehingga secara statistik dapat dirumuskan bahwa growth opportunities berpengaruh negatif terhadap tingkat konservatisme akuntansi.

Hipotesis dalam penelitian ini dirumuskan secara teoritis, sehingga hipotesisnya:

H3 : Growth Opportunities berpengaruh positif terhadap tingkat konservatisme akuntansi.