KEUANGAN DAERAH (BPKD) BANTAENG

SKRIPSI

TRI ASTUTI

105731127816

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

ANALISIS EFISIENSI DAN EFEKTIVITAS SISTEM

PROSEDUR PENETAPAN PAJAK BERDASARKAN HASIL

PEMERIKSAAN PAJAK PADA BADAN PENGELOLA

KEUANGAN DAERAH (BPKD) BANTAENG

Oleh:

TRI ASTUTI

NIM 105731127816

Untuk memenuhi salah satu syarat memperoleh

gelar Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DANBISNIS

UNIVERSITAS MUHAMMADIYAHMAKASSAR

MAKASSAR

iii

HALAMAN PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Allah SWT, skripsi ini penulis Saya Persembahkan Kepada:

1. Kedua orang tua saya bapak Wiherdi dan ibu Haminah yang telah memberikan dukungan dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Saudara-saudara saya yang telah memberikan dukungan baik moral maupun moril untuk proses penyelesaian skripsi ini.

3. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan skripsi ini.

4. Kepada ketua Tingkat saya yang sangat berperan penting dalam terciptanya skripsi ini.

5. Para sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian skripsi ini.

“MOTTO HIDUP

“Sekecil apapun yang telah kau lakukan jauh lebih berharga dari seberapa besar apa yang telah kau janjikan

vii

KATA PENGANTAR

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “Analisis Efisiensi dan Efektivitas Sistem

Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak Pada Badan Pengelola Keuangan Daerah (BPKD) Bantaeng”. Salam dan shalawat tidak lupa peneliti haturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-benderang dengan segala ilmu dan sunnahnya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Akuntansi (S.Ak) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu penulis menyampaikan rasa hormat dan sebesar- besarnya kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.,Ag., selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Samsu Rizal S.E, MM selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti.

viii

5. Bapak Dr. Agus Salim HR, SE.,MM selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Bapak Masrullah, SE.,M.Ak selaku pembimbing II yang senantiasa memberikan saran, arahan dan perbaikan dengan sabar sehingga proses penelitian dan penyusunan skripsi dapat selesai dengan baik.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Orang Tua penulis yang telah membantu, membimbing dan memberi support yang sangat ikhlas bagi penulis.

10. Saudara saya Idyawanti S.Pd dan Endang Kusniati Amd.,Kebyang sudah memberi dukungan penuh baik moral maupun moril.

11. Kepada ketua tingkat saya Andi Ahmad Yani yang sudah membagi ilmunya dan membimbing sampai terselesainya skripsi ini.

12. Sahabat-sahabat saya Sri Devi Eka Suherman, Yuliana, Husna Wahyuni, Lisa, Novita.S, Sobat Ambyar, Alauddin Town House dan semua teman- teman yang tidak bisa disebut satu persatu yang sudah memberi semangat dalam penyelesaian skripsi ini.

13. Teman-teman Akuntansi.G.16 yang telah membantu peneliti selama berproses di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

ix

14. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada almamater kampus biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul khairat, wassalamu’alaikum Wr. Wb

Makassar, 10 Januari 2021

x

ABSTRAK

Tri Astuti, 2020. "Analisis Efisiensi Dan Efektivitas Sistem Prosedur Penetapan Pajak Berdasarhan Hasil Pemeriksaan Pajak Pada Badan Pengelola Keuangan Daerah (BPKD) Bantaeng". Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Dibimbing oleh Agus Salim dan Masrullah.

Tujuan penelitian ini untuk mengetahui efisiensi dan efektivitas sistem dan prosedur penetapan pajak berdasarkan hasil pemeriksaan pajak yang dilaksanakan pada BPKD Bantaeng. Dan untuk mengetahui apa sajakah peluang tantangan yang dihadapi dalam penerapan sistem dan prosedur penetapan pajak berdasarkan hasil pemeriksaan pajak yang dilaksanakan pada BPKD Bantaeng. Dalam penelitian ini menggunakan pendekatan kualitatif dengan teknik pengumpulan data menggunakan data primer dan sekunder. Selanjutnya data di analisis dengan menggunakan metode analisis deksriptif.

Hasil penelitian ini menunjukan bahwa pemeriksaan pajak pada BPKD Bantaeng berdasarkan penerimaan pajak daerah kurang efektif tiap tahunnya yaitu pada tahun 2015 sampai tahun 2017. Pemeriksaan pajak dapat dikatakan efektif apabila tingkat ketercapaian target pemeriksaan pajak yakni 100%. Sistem dan prosedur penetapan pajak dianggap efisien karena proses pemeriksaan pajaknya tidak membutuhkan waktu lama. Adapun peluang bagi KPP Pratama Bantaeng dalam penetapan pajak ialah dengan berkembanganya e-commerce serta tantangan dibalik berkembanganya e-commerce adalah salah satunya adalah pengusaha tokoh online tidak memiliki NPWP. Berdasarkan hasil penelitian diharapkan BPKD Bantaeng, agar kiranya meningkatkan efektivitas sistem dan prosedur penetapan pajak.

Kata Kunci: Efisiensi, Efektivitas, Sistem, Prosedur, Penetapan Pajak, Pemeriksaan Pajak.

xi

ABSTRACT

Tri Astuti, 2020. "Analysis of the Efficiency and Effectiveness of the Tax Determination Procedure System Based on Tax Audit Results at the Bantaeng Regional Financial Management Agency (BPKD)". Thesis Accounting Study Program, Faculty of Economics and Business, Supervised by Agus Salim and Masrullah.

The purpose of this study was to determine the efficiency and effectiveness of tax determination systems and procedures based on the results of tax audits conducted at BPKD Bantaeng. And to find out what are the opportunities for the challenges faced in the application of tax determination systems and procedures based on the results of tax audits carried out at BPKD Bantaeng. In this study using a qualitative approach with data collection techniques using primary and secondary data. Then the data is analyzed using descriptive analysis method.

The results of this study indicate that the tax audit at BPKD Bantaeng based on local tax revenue is less effective every year, namely in 2015 to 2017. Tax audits can be said to be effective if the level of achievement of the tax audit target is 100%. The tax determination system and procedure is considered efficient because the tax audit process does not take long. The opportunity for KPP Pratama Bantaeng in determining taxes is the development of e-commerce and the challenge behind the development of e-commerce is that one of the data is that online leading entrepreneurs do not have a NPWP. Based on the research results, it is hoped that the Bantaeng BPKD will improve the effectiveness of tax systems and procedures.

Keywords: Efficiency, Effectiveness, System, Procedure, Tax Determination, Tax Audit.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN UJIAN SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA... 8

A. Teori ... 8

B. Penelitian Terdahulu ... 24

C. Kerangka Konseptual ... 25

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Tempat dan Waktu Penelitian ... 28

C. Sumber Data ... 29

xiii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

A. Gambaran umum objek penelitian ... 32

B. Hasil penelitian dan pembahasan ... 37

BAB V PENUTUP ... 50

A. Kesimpulan ... 50

B. Saran ... 50

DAFTAR PUSTAKA ... 51

xiv

Tabel 4.1 Karakteristik Informa ... 38

Tabel 4.2 Pajak Daerah Kabupaten Bantaeng ... 42

Tabel 4.3 Indikator Persentase Efektivitas ... 44

xv

xvi

DAFTAR LAMPIRAN

Sampel Penelitian ... 53 Surat Balasan Penelitian ... 56 Hasil Uji Turnitin ... 57

1

BAB I PENDAHULUAN A. Latar Belakang

Pajak mempunyai peranan yang sangat strategis dalam kegiatan pemerintahan seperti membiayai pelaksanaan pemerintahan, pelaksanaan pembangunan dan mendorong pertumbuhan ekonomi melalui pajak. (Yustinus, 2019) mengatakan, pajak merupakan nadi pembangunan karena berkontribusi 74 persen terhadap pendapatan negara. Pajak juga penting karena selain menjadi sumber penerimaan, juga menjadi alat demokratisasi dan instrumen kebijakan fiskal yang efektif. Oleh karena itu penerimaan pajak harus lebih dioptimalkan agar fungsi pajak sebagai fungsi anggaran yaitu fungsi yang membiayai seluruh pengeluaran-pengeluaran pemerintah dapat tercapai dengan efektif.

Realisasi penerimaan pajak di kabupaten bantaeng lebih dari 50% berasal dari wajib pajak kabupaten gowa menurut data BPKD Bantaeng, berdasarkan data tersebut dapat diartikan bahwa wajib pajak yang ada di bantaeng masih tergolong cukup rendah. Pemerintah daerah telah diizinkan untuk memungut sejumlah pajak daerah dalam rangka memberi peluang kepada daerah untuk bisa menggali secara maksimal sumber dana yang ada di daerahnya, dengan memperhatikan kondisi ekonomi dan sosial daerah serta unsur legalitasnya. Pajak daerah yang diizinkan seperti pajak provinsi yang antara lain: pajak kendaraan bermotor, pajak bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan, pajak rokok. Hal ini dilakukan agar daerah-daerah dapat mengurus rumah

tangganya diri secara bertanggung jawab. Otonomi daerah telah membawa banyak perubahan dalam sistem pemerintahan Indonesia, jika dahulu daerah bersifat pasif maka sekarang daerah dituntut untuk aktif dalam mengelola dan mengembangkan daerahnya. Oleh karena itu, daerah berlomba-lomba meningkatkan sumber pendapatannya dengan mengenakan berbagai pajak daerah yang memang menjadi kewenangannya (PanritaNews maret 2019).

Sejak tahun 1984 telah diberlakukan sistem self assessment dalam pemungutan pajak di Indonesia menggantikan sistem official assessment. Self

Assesment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang, Berdasarkan Undang-Undang Nomor 16 Tahun 2000 Tentang Ketentuan Umum dan Tata Cara Perpajakan yaitu wajib pajak diberikan kepercayaan untuk menghitung dan membayar sendiri pajak yang terutang sehingga dengan cara ini kejujuran dari wajib pajak sangat diperlukan dalam rangka pemungutan pajak. Wajib pajak disini harus mendaftarkan diri terlebih dahulu pada Kantor BPKD Bantaeng untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) Manfaat diterapkannya Sistem Self Assesment System ini disatu sisi bernilai positif, yaitu mencerdaskan wajib pajak dalam menghitung, melaporkan dan membayar pajak yang terutang secara sendiri pada Kantor BPKD Bantaeng. Selain menghitung dan membayar dan membayar sendiri wajib pajak juga harus melaporkan sendiri jumlah pajak yang dibayarkannya, sehingga diharapkan wajib pajak memiliki rasa tanggung jawab yang besar, karena sistem ini sangat membutuhkan partisipasi yang besar, dari wajib pajak diantaranya kesadaran, kejujuran serta tanggung jawab. Pelaksanaan pemungutan pajak pada kenyataannya tidak berjalan sesuai dengan yang diharapkan, banyak

kendala yang dihadapi oleh fiskus yang pada akhirnya akan berdampak pada pemberian sanksi kepada wajib pajak.

Walaupun pemungutan pajak menganut sistem self assessment akan tetapi dalam rangka pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan Wajib Pajak, Direktorat Jenderal Pajak masih dapat mengeluarkan ketetapan pajak. Ketetapan pajak ini merupakan komponen

official assessment. Surat Ketetapan Pajak ini adalah produk hukum yang dihasilkan sehubungan Pemeriksaan Pajak yang berisi penjelasan tentang dasar- dasar koreksi pajak serta besarnya sanksi serta Pajak yang terutang. Adapun Pemeriksaan Pajak ini lakukan oleh Direktorat Jenderal Pajak melalui unit pelaksana yaitu Fungsional Pemeriksa Pajak baik yang berada di kantor pelayanan, kantor wilayah, maupun kantor pusat.

Pemeriksaan pajak merupakan langkah yang sangat penting untuk menghindari pelanggaran peraturan perpajakan. Titik tolak penelitian maupun pemeriksaan pajak adalah pemberitahuan pajak yang dilakukan sendiri oleh Wajib Pajak dalam Surat Pemberitahuan Pajak (Pajak Penghasilan & Pajak Pertambahan Nilai). Surat Pemberitahuan Pajak ini disampaikan Wajib Pajak pada setiap akhir tahun pajak. Pada saat penerimaan SPT Tahunan ini petugas pajak akan melakukan penelitian kelengkapan formal dan penulisan pada kolom- kolom yang terdapat pada SPT tersebut. Apabila SPT yang disampaikan telah lengkap maka akan diberikan tanda terima SPT Tahunan kepada Wajib Pajak dan selanjutnya SPT akan direkam, namun apabila SPT belum lengkap dan/atau terdapat kesalahan dalam penulisan maka SPT akan dikembalikan kepada Wajib Pajak untuk dilengkapi dan/atau diperbaiki. Dengan demikian pemeriksaan pajak dapat digunakan sebagai sarana dalam menentukan sistem dan prosedur

penetapan pajak, wajib pajak yang telah diperiksa oleh petugas pajak misalnya dalam hal jumlah pajak terutang, dan kebijakan-kebijakan yang lain yang sesuai dengan peraturan perpajakan

Penegakan hukum (law enforcement) dilakukan beriringan dengan pemeriksaan, penyidikan dan penagihan. Definisi pemeriksaan menurut Undang- Undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007 dan sesuai dengan Peraturan Menteri KeuanganNomor 199/ PMK.03/2007 tanggal 28 Desember 2007 adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Dengan demikian sistem pemeriksaan harus dapat mendorong kebenaran dan kelengkapan pelaporan penghasilan, penyerahan, pemotongan, pemungutan serta penyetoran pajak oleh Wajib Pajak. Dengan kata lain, pemeriksaan pajak harus dapat memberi pengaruh positif terhadap kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakan. Pemeriksaan pajak harus dapat mencegah terjadinya penghindaran dan/atau pelaporan kewajiban yang tidak semestinya (evasion

ataupun avoidance) oleh Wajib Pajak. Dari sini dapat dikatakan bahwa pemeriksaan pajak merupakan bagian vital dari fungsi pengawasan dalam self assessment system. Tujuan pemeriksaan adalah menguji kebenaran pajak terutang yang dilaporkan Wajib Pajak berdasarkan data, informasi dan bukti pendukung. Terdapat beberapa penelitian mengenai Sistem Dan Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak diantaranya Hasil

penelitian yang dilakukan oleh Rifardhi Nur Akbar 2015 penelitian menunjukkan bahwa pemahaman wajib pajak dan kualitas pelayanan perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak UMKM, dan pelaksanaan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak UMKM di kota malang. Kemudian penelitian Chorras dkk 2014, menunjukkan hasil penelitian diketahui bahwa pemeriksaan pajak berpengaruh terhadap tingkat kepatuhan Wajib Pajak badan pada Kantor Pelayanan Pajak Pratama manado.

Berdasarkan uraian diatas, maka penulis ingin meneliti lebih lanjut mengenai permasalahan dan menyusunnya dalam judul. “Analisis Efisiensi

dan Efektivitas Sistem Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak Pada Badan Pengelola Keuangan Daerah (BPKD) Bantaeng”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi rumusan masalah dalam penulisan Penelitian ini adalah:

1. Bagaimana Efisiensi dan Efektivitas Sistem Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak Pada Badan Pengelola Keuangan daerah (BPKD) Bantaeng?

2. Apa sajakah peluang tantangan yang dihadapi dalam penerapan Sistem dan Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak Yang Dilaksanakan Pada Badan Pengelola Keuangan Daerah (BPKD) Bantaeng?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka penelitian ini bertujuan sebagai berikut:

1. Untuk mengetahui Efisiensi dan Efektivitas Sistem Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak Pada Badan Pengelola Keuangan Daerah (BPKD) Bantaeng.

2. Untuk mengetahui apa sajakah peluang tantangan yang dihadapi dalam penerapan Sistem dan Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak yang Dilaksanakan Pada Badan Pengelola Keuangan Daerah (BPKD) Bantaeng.

D. Manfaat Penelitian

Dalam penelitian ini terdapat manfaat yang dapat diambil yaitu: 1. Manfaat teoritis

Diharapkan dapat meningkatkan wawasan dan pengetahuan tentang Analisis Efisiensi dan Efektivitas Sistem Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak.

2. Manfaat praktis a. Bagi wajib pajak

Diharapkan dapat memberikan pengetahuan bagi wajib pajak dan menjadi informasi agar wajib pajak dapat membayar pajak dan menambah penerimaan pajak.

b. Bagi kantor pelayanan pajak

Memberikan evaluasi dan masukan yang berguna mengenai bagaimana pengaruh audit dan kepatuhan wajib pajak dalam melaporkan laba yang sebenarnya.

c. Bagi pembaca

Diharapkan dapat menambah pengetahuan mengenai aspek-aspek dalam perpajakan dan bisa menjadi referensi untuk peneliti selanjutnya.

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Pengertian Pajak

Pajak merupakan kewajiban kenegaraan dan pengabdian peran aktif warga negara dalam upaya pembiayaan pembangunan nasional kewajiban perpajakan setiap warga negara diatur dalam Undang-Undang dan Peraturan pemerintah.

Menurut (Purwono, 2010) pajak sebagai kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa yang berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

a. Fungsi pajak

Menurut (Mardiasmo, 2016) secara implisit ada dua fungsi pajak yaitu sebagai berikut:

1. Fungsi anggaran (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluaran.

2. Fungsi mengatur (requlerend)

Pajak sebagai alat ukur untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

b. Pengelompokan Pajak

Menurut (Mardiasmo, 2016) Terdapat berbagai macam jenis pajak yang dapat dikelompokkan menjadi tiga yaitu pengelompokan menurut golongan, menurut sifat, dan menurut lembaga pemungutannya.

1. Menurut golongannya

Menurut golongannya pajak dikelompokkan menjadi dua yaitu, pajak langsung dan pajak tidak langsung.

a) Pajak langsung yaitu, pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: pajak penghasilan.

b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: pajak pertambahan nilai. 2. Menurut sifatnya

Menurut sifatnya pajak dikelompokkan menjadi dua yaitu pajak subjektif dan pajak objektif.

a) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak Contoh: pajak penghasilan

b) Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri wajib pajak.

Contoh: pajak pertambahan nilai, dan pajak penjualan atas barang mewah.

3. Menurut lembaga pemungutannya

Menurut lembaga pemungutannya pajak dikelompokkan menjadi dua yaitu: pajak pusat dan pajak daerah.

a) Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh: pajak penghasilan, pajak pertambahan nilai dan pajak penjualan atas barang mewah, dan Bea materai.

b) Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas pajak provinsi dan pajak kabupaten/kota. Maka wajib pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

2. Sistem Perpajakan di Indonesia

Sistem perpajakan di Indonesia menurut Mardiasmo (2016) sistem perpajakan di Indonesia telah mengganti sistem pemungutan pajaknya pula dari

sistem official-assessment menjadi sistem self assessment yang masih diterapkan sampai sekarang. Pada sistem official-assessment besarnya pajak yang seharusnya terutang ditetapkan sepenuhnya oleh fiskus (petugas pajak). Adapun ciri khas dari sistem official Assesment adalah :

a. Wewenang untuk menetapkan besarnya pajak yang terutang ada pada fiskus (petugas pajak).

b. Wajib Pajak bersifat pasif (menunggu penetapan pajak terutang).

c. Kewajiban pajak timbul setelah dikeluarkannya surat ketetapan pajak oleh fiskus.

Sedangkan sistem self assessment yang mulai diterapkan di Indonesia sejak tahun 1984 merupakan sistem pemungutan pajak yang memberikan kepercayaan kepada Wajib Pajak untuk menghitung/memperhitungkan, membayar, dan melaporkan sendiri jumlah pajak yang seharusnya terutang berdasarkan peraturan perundang-undangan perpajakan. Adapun ciri khas dari sistem self assessment ini adalah :

a. Wewenang untuk menetapkan besarnya pajak yang terutang ada pada Wajib Pajak sendiri.

b. Wajib Pajak aktif mulai dari menghitung, memperhitungkan, menyetorkan dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi

Perbedaan kedua sistem ini terletak pada pemegang tanggung jawab (siapa) yang menetapkan besarnya pajak yang seharusnya terutang. Jika dalam

sistem official-assessment penetapan besarnya jumlah pajak Wajib Pajak menjadi tanggung jawab fiskus, sehingga segala resiko pajak yang akan timbul menjadi tanggung jawab fiskus, misalnya terlambat membayar atau melapor dikarenakan keterlambatan fiskus menetapkan besarnya jumlah pajak terutang Wajib Pajak yang harus dibayar. Keterlambatan ini bisa saja dikarenakan terbatasnya petugas pajak untuk menghitung jumlah pajak yang harus dibayar Wajib Pajak, yang pada dasarnya tidak sedikit jumlahnya. Oleh karena itu, pemerintah memutuskan untuk mengubah sistem pemungutan pajaknya menjadi

sistem self assessment dimana penetapan besarnya jumlah pajak yang seharusnya terutang menjadi tanggung jawab Wajib Pajak itu sendiri, sehingga segala resiko pajak yang timbul menjadi tanggung jawab Wajib Pajak itu sendiri pula. Di sini terlihat adanya pergeseran tanggung jawab dari fiskus kepada Wajib

Pajak, yang tanpa disadari Wajib Pajak bahwa hal ini akan menjadi beban berat dalam melaksanakan kewajiban perpajakannya. Fiskus dalam sistem self- assessment hanya bertugas mengawasi pelaksanaannya saja yaitu dengan melakukan pemeriksaan atas kepatuhan Wajib Pajak terhadap peraturan perundang-undangan perpajakan yang berlaku. Sistem selfassessment yang kini dianut Indonesia memberikan kebebasan dan tanggung jawab yang besar kepada Wajib Pajak untuk melaksanakan kewajiban perpajakannya.

Didalam melaksanakan sistem self-assessment, pemerintah mengeluarkan beberapa kebijakan seperti memberikan penyuluhan perpajakan (tax dissessmination), pelayanan perpajakan (tax service), dan pengawasan perpajakan (law enforcement). Hal tersebut harus dapat dilaksanakan secara optimal agar tercipta kepatuhan sukarela (voluntary compliance) Wajib Pajak dalam memenuhi kewajiban perpajakannya dan haknya dibidang perpajakan. Penyuluhan perpajakan perlu dilakukan untuk memberikan penjelasan mengenai tata cara pelaksanaan sistem self-assessment ini, karena tidak satu pasal pun dalam undang-undang perpajakan yang menjelaskan apa yang dimaksud dengan sistem self-assessment kecuali didalam penjelasan atas undang-undang R.I No.6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, disebutkan bahwa self assessment adalah ciri dan corak sistem pemungutan pajak. Self assessment merupakan suatu sistem perpajakan yang memberikan kepercayaan dan tanggung jawab kepada Wajib Pajak untuk :

a. Berinisiatif untuk mendaftarkan dirinya menjadi Wajib Pajak dengan mendapatkan Nomor Pokok Wajib Pajak (NPWP) ;

b. Menghitung, memperhitungkan, membayar dan melaporkan sendiri jumlah pajak terutang.

3. Pemeriksaan Pajak

Berdasarkan Pasal 1 angka 25 Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/ atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Berdasarkan pengertian tersebut maka pemeriksa pajak diberikan wewenang oleh undang-undang untuk melakukan tindakan pengujian apakah Wajib Pajak telah menyampaikan dan mengisi dengan benar Surat Pemberitahuan (SPT) sesuai dengan kewajiban pajak yang seharusnya dibayar.

Pemeriksaan dapat dilakukan di kantor (Pemeriksaan Kantor) atau di tempat Wajib Pajak (Pemeriksaan Lapangan) yang ruang lingkup pemeriksaannya dapat meliputi satu jenis pajak, beberapa jenis pajak, atau seluruh jenis pajak, baik untuk tahun-tahun yang lalu maupun untuk tahun berjalan. Pemeriksaan Lapangan merupakan pemeriksaan yang dilakukan ditempat kedudukan, tempat usaha atau pekerjaan bebas, tempat tinggal Wajib Pajak, atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak. Pemeriksaan Kantor, yaitu pemeriksaan yang dilakukan dikantor Direktorat Jenderal Pajak. Semakin tinggi risiko ketidakpatuhan Wajib Pajak, pemeriksaannya dilaksanakan melalui Pemeriksaan Lapangan.

Adapun tujuan pemeriksaan yang dilakukan oleh Kantor Pelayanan Pajak atas Wajib Pajak adalah sebagai berikut :

1) Menguji kepatuhan pemenuhan kewajiban perpajakan : a. SPT lebih bayar dan/ atau rugi;

b. SPT tidak atau terlambat disampaikan;

c. SPT memenuhi kriteria yang ditentukan Direktur Jenderal Pajak untukdiperiksa;

d. Adanya indikasi tidak dipenuhi kewajiban-kewajiban selain kewajibanpada huruf (b).

Terdapat dua kriteria pemeriksaan yang mendasari dilakukannya pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak, yaitu sebagai berikut :

1) Pemeriksaan Rutin, merupakan pemeriksaan yang dilakukan terhadap Wajib Pajak sehubungan dengan pemenuhan hak dan/ atau pelaksanaan kewajiban perpajakannya atau karena diwajibkan oleh Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan. Pemeriksaan rutin yang pelaksanaannya diprioritaskan merupakan pemeriksaan yang dilakukan terhadap permohonan pengembalian kelebihan pembayaran pajak.

2) Pemeriksaan berdasarkan risiko (risk based audit) yang selanjutnya disebut dengan Pemeriksaan Khusus, merupakan pemeriksaan yang dilakukan berdasarkan hasil analisis risiko terhadap ketidak patuhan Wajib Pajak. Analisis risiko terhadap ketidak patuhan Wajib Pajak dapat dilakukan secara komputerisasi atau secara manual.

Demikian pula sebagaimana layaknya Wajib Pajak, Pemeriksa Pajak juga tak lepas dari wewenang dan kewajiban dalam pelaksanaan pemeriksaan pajak. Wewenang dan kewajiban Pemeriksa Pajak dibedakan dalam hal pemeriksaan dilakukan dengan tujuan menguji pemenuhan kewajiban perpajakan ataupun

dengan tujuan lain, selain itu juga dibedakan apakah pemeriksaan pajak itu dilakukan menurut Pemeriksaan Lapangan ataupun Pemeriksaan Kantor. Adapun wewenang Pemeriksa Pajak tersebut antara lain adalah :

1) Melihat dan/atau meminjam buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dn dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak,atau obyek yang terutang pajak;

2) Mengakses dan/atau mengunduh data yang dikelola secara elektronik; 3) Memasuki dan memeriksa tempat atau ruang, barang bergerak dan/atau

tidak bergerak yang diduga atau patut diduga tempat menyimpan buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dokumen lain, uang dan/atau barang yang dapat memberi petunjuk tentang penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak;

4) Meminta kepada Wajib Pajak untuk memberi bantuan guna kelancaran pemeriksaan, antara lain berupa :

a. Menyediakan tenaga dan/atau peralatan atas biaya Wajib Pajak apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus;

b. Memberi kesempatan kepada Pemeriksa Pajak untuk membuka barang bergerak dan/atau barang tidak bergerak; dan/atau

c. Menyediakan ruangan khusus tempat dilakukannya Pemeriksaan Lapangan dalam hal jumlah buku, catatan, dan dokumen sangat banyak sehingga sulit untuk dibawa ke kantor Direktorat Jenderal Pajak;

d. Melakukan penyegelan tempat atau ruang tertentu serta barang bergerak dan/atau tidak bergerak;

e. Meminta keterangan lisan dan/atau tertulis dari Wajib Pajak; dan f. Meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga

yang mempunyai hubungan dengan Wajib Pajak yang diperiksa melalui kepala unit pelaksana pemeriksaan.

Sedangkan yang menjadi kewajiban bagi Pemeriksa Pajak dalam pelaksanaan pemeriksaan pajak sesuai Pasal 11 Peraturan Menteri Keuangan Republik Indonesia Nomor : 199/ PMK.03/ 2007 tentang Tata Cara Pemeriksaan Pajak, adalah :

1) Menyampaikan pemberitahuan secara tertulis tentang akan dilakukannya pemeriksaan terhadap Wajib Pajak;

2) Memperlihatkan tanda pengenal pemeriksa pajak dan surat perintah pemeriksaan kepada Wajib Pajak pada waktu melakukan pemeriksaan; 3) Menjelaskan alasan dan tujuan pemeriksaan kepada Wajib Pajak;

4) Memperlihatkan surat tugas kepada Wajib Pajak apabila susunan tim pemeriksa pajak mengalami perubahan;

5) Menyampaikan surat pemberitahuan hasil pemeriksaan kepada Wajib Pajak;

6) Memberikan hak hadir kepada Wajib Pajak dalam rangka pembahasan akhir hasil pemeriksaan dalam batas waktu yang telah ditentukan;

7) Melakukan pembinaan kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan;

8) Mengembalikan buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya yang dipinjam dari Wajib Pajak paling lama 7 (tujuh) hari sejak tanggal laporan hasil pemeriksaan; dan

9) Merahasiakan kepada pihak lain yang tidak berhak segala sesuatu yang diketahui atau diberitahukan kepadanya oleh Wajib Pajak dalam rangka pemeriksaan.

4. Efisiensi dan Efektivitas a. Efisiensi

Efisiensi adalah kemampuan (yang sering diukur) untuk menghindari pemborosan material, tenaga, tenaga, uang, dan waktu dalam melakukan sesuatu atau dalam menghasilkan hasil yang diinginkan. Dalam pengertian yang lebih umum, ini adalah kemampuan untuk melakukan sesuatu dengan baik, berhasil, dan tanpa pemborosan. "Dengan demikian, efisiensi bukanlah tujuan itu sendiri. Ini bukan sesuatu yang kita inginkan untuk dirinya sendiri, melainkan karena efisiensi membantu kita mencapai lebih banyak hal yang kita hargai". Dalam istilah yang lebih matematis atau ilmiah, ini adalah ukuran sejauh mana input digunakan dengan baik untuk tugas atau fungsi (output) yang dimaksudkan. Ini sering secara khusus terdiri dari kemampuan penerapan upaya tertentu untuk menghasilkan hasil tertentu dengan jumlah atau kuantitas minimum pemborosan, biaya, atau upaya yang tidak perlu. Efisiensi mengacu pada input dan output yang sangat berbeda di berbagai bidang dan industri.

b. Efektivitas

Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil. Kata ”efektif” juga berarti terjadinya suatu efek atau akibat yang dikehendaki, dalam suatu perbuatan. Setiap pekerjaan yang efisien tentu juga berarti efektif, karena dilihat dari segi hasil, tujuan atau akibat yang dikehendaki dengan perbuatan itu telah tercapai bahkan secara maksimal (mutu dan jumlahnya), sebaliknya dilihat dari segi usaha, efek yang diharapkan juga telah tercapai. Setiap pekerjaan yang efektif belum tentu efisien, karena hasil dapat tercapai tapi mungkin dengan penghamburan pikiran, tenaga, waktu, ruang atau benda. Efektivitas adalah suatu keadaan yang mengandung pengertian mengenai terjadinya sesuatu efek atau akibat yang dikehendaki.

Setiap organisasi pasti memiliki visi dan misi baik itu organisasi publik maupun nonpublik dimana setiap visi dan misinya digunakan untuk mencapai tujuan organisasi tersebut. Mahmudi (2010) menyatakan bahwa efektivitas adalah hubungan antara keluaran dengan tujuan arau sasaran yang harus dicapai. Dikategorikan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir yang telah direncanakan. Semakin besar output yang dihasilkan terhadap pencapaian sasaran, maka semakin efektif proses kerja suatu organisasi. Pengukuran efektivitas organisasi menitikberatkan pada seberapa besar organisasi mencapai tujuan atau sasarannya. Konsep efektivitas biasanya selalu terkait dengan konsep efisiensi, yaitu suatu proses internal yang terja didalam

suatu organisasi yang menunjukkan banyaknya input atau sumber yang diperlukan oleh organisasi untuk menghasilkan satu satuan output.

PERATURAN DAERAH NOMOR 5 TAHUN 2011 TENTANG PAJAK DAERAH KABUPATEN BANTAENG

Pasal I

Beberapa ketentuan dalam Peraturan Daerah Kabupaten Bantaeng Nomor 5 Tahun 2011 tentang Pajak Daerah (Lembaran Daerah Kabupaten Bantaeng Tahun 2011 Nomor5 ) sebagaimana telah diubah dengan Peraturan Daerah Kabupaten Bantaeng Nomor 3 Tahun 2013 tentang Perubahan Atas Peraturan Daerah Nomor 5 Tahun 2011 tentang Pajak Daerah Kabupaten Bantaeng (Lembaran Daerah Kabupaten Bantaeng Tahun 2013 Nomor 3), diubah sebagai berikut :

1. Ketentuan Pasal 6 diubah, sehingga berbunyi sebagai berikut:

Pasal 6

Tarif pajak hotel sebesar 5% (lima perseratus).

2. Ketentuan ayat (3) dan (4) Pasal 11 diubah, sehingga berbunyi sebagai berikut:

Pasal11

(1) Dengan nama pajak restoran dipungut pajak atas semua pelayanan yang disediakan oleh restoran.

(2) Objek pajak restoran adalah semua pelayanan yang disediakan oleh restoran.

(3) Pelayanan yang dilakukan Restoran sebagaimana dimaksud pada ayat meliputi pelayanan penjualan makanan dan/atau minuman yang dikonsumsi oleh pembeli, baik yang dikonsumsi di tempat pelayanan maupun di tempat lain.

(2)

adalah:a.

pelayanan yang disediakan oleh restoran yang nilai penjualannya tidak melebihi Rp300.000,00 (tiga ratus ribu rupiah) dalam 1 (satu) hari.b.

kegiatan restoran yang beraktifitas dalam kawasan tertentu yang ditetapkan dengan Keputusan Bupati3. Ketentuan ayat (3) huruf g Pasal 18 diubah, sehingga berbunyi sebagai berikut:

Pasal 18

(1) Dengan nama pajak hiburan dipungut pajak atas penyelenggaraan hiburan.

(2) Objek pajak hiburan adalah jasa penyelenggaraan hiburan dengan dipungut bayaran.

(3) Hiburan sebagaimana dimaksud pada ayat (2) adalah: a. Tontonan film;

b. pagelaran kesenian, musik, tari,dan/atau busana; c. kontes kecantikan, binaraga, dan sejenisnya; d. pameran;

e. diskotik, karaoke, klub malam, dan sejenisnya; f. sirkus, akrobat, dan sulap;

g. permainan bilyar;

h. pacuan kuda, kendaraan bermotor, dan permainan ketangkasan; i. panti pijat, refleksi, mandi uap/spa, dan pusat kebugaran

(fitness center); dan j. pertandingan olahraga.

(4) Penyelenggaraan hiburan sebagaimana dimaksud pada ayat (3) dikecualikan terhadap kegiatan yang diselenggarakan oleh pemerintah dan lembaga sosial yang tidak untuk kepentingan komersial.

4. Ketentuan Pasal 21 disempurnakan, sehingga berbunyi sebagai berikut:

Pasal21

Besarnya tarif pajak yang dikenakan untuk masing-masing objek pajak adalah sebagai berikut:

a. Tarif pajak tontonan film sebesar 10% (sepuluh persen)

b. Tarif pajak untuk pergelaran kesenian, musik, tari dan/atau busana berkelas lokal atau tradisional sebesar 0% (nol persen)

c. Tarif pajak untuk pergelaran kesenian, musik, tari dan/atau busana berkelas nasional sebesar 15% (lima belas persen)

d. Tarif pajak untuk pergelaran kesenian, musik, tari dan/atau busana berkelas internasional sebesar 15% (lima belas persen)

e. Tarif pajak untuk kontes kecantikan yang berkelas lokal atau tradisional sebesar 0 % (nol persen)

f. Tarif pajak untuk kontes kecantikan yang berkelas nasional sebesar 15% (lima belas persen)

g. Tarif pajak untuk kontes kecantikan yang berkelas internasional sebesar 15% (lima belas persen)

h. Tarif pajak untuk pameran yang bersifat non komersial ditetapkan sebesar 5%(lima persen)

i. Tarif pajak untuk pameran yang bersifat komersial sebesar 15% (lima belas persen)

j. Tarif pajak untuk diskotik,karaoke, klub malam, pub, bar, musik hidup (live music), musik dengan disk jockey (DJ) dan sejenisnya sebesar 15% (lima belas persen)

k. Tarif pajak untuk sirkus, akrobat dan sulap yang berkelas lokal/tradisional sebesar 0 % (nol persen)

l. Tarif pajak untuk permainan bilyar dan bowling sebesar 15% (lima belas persen)

m. Tarif pajak untuk pacuan kuda yang berkelas lokal/tradisional sebesar 0% (nol persen)

n. Tarif pajak untuk pacuan kendaraan bermotor sebesar 15% (lima belas persen)

o. Tarif pajak untuk permainan ketangkasan sebesar 15% (lima belas persen)

p. Tarif pajak untuk panti pijat, dan spa sebesar 15% (lima belas persen)

q. Tarif pajak untuk refleksi dan pusat kebugaran (fitness centre)

sebesar 10% (sepuluh persen)

r. Tarif pajak untuk pertandingan olahraga berkelas local/tradisional sebesar 0% (nol persen).

s. Tarif pajak untuk pertandingan olahraga berkelas nasional sebesar 0 % (nol persen)

t. Tarif pajak untuk pertandingan olahraga berkelas internasional sebesar 0% (nol persen)

5. Ketentuan Pasal 40 ayat (1) disempurnakan menjadi:

Pasal40

(1) Dasar pengenaan pajak mineral bukan logam dan batuan dilihat dari nilai jual hasil pengambilan mineral bukan logam danbatuan. (2) Nilai jual sebagaimana yang dimaksud pada ayat (1) dihitung

dengan cara mengalikan volume atau tonase hasil pengambilan dengan nilai pasar atau harga standar masing-masing jenis Mineral Bukan Logam dan Batuan.

(3) Nilai pasar sebagaimana yang dimaksud pada ayat (2) adalah harga rata-rata yang berlaku di lokasi setempat di wilayah daerah yang bersangkutan yang telah ditetapkan dengan Peraturan Gubernur.

6. Ketentuan Pasal 41 diubah, sehingga berbunyi sebagai berikut:

Pasal 41

Tarif Pajak Mineral Bukan Logam dan Batuan telah ditetapkan sebesar 15% (lima belas perseratus).

7. Ketentuan Pasal 52 ditambah 1 (satu) ayat baru menjadi:

Pasal 52

(1) Dasar pengenaan pajak air tanah adalah Nilai perolehan airtanah (2) Nilai perolehan air tanah sebagaimana dimaksud pada ayat (1)

dinyatakan dalam rupiah yang dihitung dengan mempertimbangkan sebagian atau seluruh faktor-faktor berikut:

a. Jenis sumber air; b. Lokasi sumber air;

c. Tujuan pengambilan dan/atau dimanfaatkan d. Volume air yang diambil dan/atau dimanfaatkan e. Kualitas air

f. Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air.

(3) Nilai perolehan air tanah sebagaimana dimaksud pada ayat (2) ditetapkan dengan Peraturan Gubernur.

8. Ketentuan Pasal 110 dihapus.

Pasal II

Peraturan Daerah ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pembuatan Peraturan Daerah ini dengan penempatannya dalam Lembaran Daerah Kabupaten Bantaeng.

B. Penelitian Terdahulu

Dari judul penelitian Analisis Efisiensi dan Efektivitas Sistem Prosedur Penetapan Pajak Berdasarkan hasil pemeriksaan Pajak yang Dilaksanakan Pada Badan Pengelola Keuangan daerah (BPKD) Bantaeng peneliti menemukan beberapa penelitian terdahulu yang terkait dengan judul tersebut yang disajikan dibawah ini.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti (Tahun)

Judul Variabel Hasil

1. Chorras 2014 Pengaruh

Pemeriksaan Pajak terhadap Tingkat Kepatuhan Wajib Pajak Badan dalam Memenuhi Kewajiban Perpajakannya pada KPP PratamaManado. Pemeriksaan Pajak (X), Kepatuhan Wajib Pajak Badan (Y).

Dari hasil penelitian diketahui bahwa pemeriksaan pajak berpengaruh terhadap tingkat kepatuhan Wajib Pajak badan pada Kantor Pelayanan Pajak Pratama Manado. 2. Arifanda Purba, 2012 Analisis Hasil Pemeriksaan Pajak Tahun 2008- 2011Untuk Menentukan Pola Profil Wajib PajakBadan Yang Potensial Di Kantor PelayananPajak Pratama Jakarta Palmerah Penelitian Kualitatif

Dari hasil penelitian ini ditemukan bahwa pola WajibPajak Badan Potensial hasil pemeriksaan yang terbentuk cenderung mengikutipola Wajib Pajak berdasarkan besarnya penerimaan pajak per sektor usaha 3. Rifardhi Nur Akbar 2015 Pengaruh Pemahaman, Kualitas Pelayanan, Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Usaha Mikro Kecil dan

Menengah (UMKM) (Studi kasus pada UMKM di kota Malang). Pemahaman Perpajakan, Kualitas Pelayanan, Sanksi Pajak (X), Kepatuhan Wajib Pajak UMKM (Y). Hasil penelitian menunjukkan bahwa pemahaman wajib pajak dan kualitas pelayanan perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak UMKM, dan

perlaksanaan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak UMKM di kota malang.

4. Usmansyah, 2004 Analisis faktor faktor yang mempengaruhi efektifitas pemeriksaan Pajak Penelitian Kualitatif

Hasil dari penelitian ini menyatakan bahwa pemeriksaan

pajakcenderung lebih berorientasi pada upaya memaksimalkan koreksi atautemuan pemeriksaan sehingga tujuan lainnya dalam rangka

mempengaruhikepatuhan Wajib Pajak tidak dapat dicapai secara efektif. Hal ini terlihatdari tingkat ketidakpatuhan Wajib Pajak yang justru cenderung mengalamipeningkatan. 5. Ristiana Oktaviani 2014 Pengaruh Pemeriksaan Pajak, Pengenaan Sanksi Pajak dan Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak Pelaku UKM yang terdaftar di KPP Pratama Karanganya Pemeriksaan pajak, Pengenaan Sanksi pajak, Pemahaman Wajib Pajak (X1), Kepatuhan Wajib Pajak Pelaku UKM (Y).

Dari hasil penelitian menunjukkan bahwa pemeriksaan pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak UKM.

C. Kerangka Konseptual

Kerangka konseptual merupakan suatu bentuk kerangka berpikir yang dapat digunakan sebagai pendekatan dalam memecahkan masalah. Biasanya kerangka penelitian ini menggunakan pendekatan ilmiah dan memperlihatkan hubungan antar variabel dalam proses analisisnya. Dalam sistem self assessment yang berlaku saat ini posisi wajib pajak sangat penting karena wajib pajak diwajibkan untuk melaksanakan kewajiban perpajakannya secara mandiri. Kewajiban penghitungan pajak, pembayaran pajak, dan pelaporan pajak dilaksanakan sendiri oleh wajib pajak. Dengan demikian seorang

wajib pajak dituntut untuk tidak hanya mengerti dan memahami peraturan perpajakan, tetapi juga aspek administrasi dan prosedur perpajakan.

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan. Yang bertujuan Pemeriksaan adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain. Pemeriksaan dimulai dengan penyampaian Surat Pemberitahuan Pemeriksaan Lapangan atau pengiriman surat panggilan dalam rangka pemeriksaan kantor. Hasil pemeriksaan harus diberitahukan kepada Wajib Pajak melalui penyampaian Surat Pemberitahuan Hasil Pemeriksaan (SPHP) yang dilampiri dengan daftar temuan hasil pemeriksaan dengan mencantumkan dasar hukum atas temuan tersebut. Pemeriksaan dalam pengujian kepatuhan Wajib Pajak diakhiri dengan pembuatan Laporan Hasil Pemeriksaan (LHP) dan produk hukum.

Walaupun pemungutan pajak menganut sistem self assessment akan tetapi dalam rangka pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan Wajib Pajak, Direktorat Jenderal Pajak masih dapat mengeluarkan ketetapan pajak. Ketetapan pajak ini merupakan komponen

official assessment. Surat Ketetapan Pajak ini adalah produk hukum yang dihasilkan sehubungan Pemeriksaan Pajak yang berisi penjelasan tentang dasar- dasar koreksi pajak serta besarnya sanksi serta Pajak yang terutang. Adapun Pemeriksaan Pajak ini dilakukan oleh Direktorat Jenderal Pajak melalui unit pelaksana yaitu Fungsional Pemeriksa Pajak baik yang berada di kantor pelayanan, kantor wilayah, maupun kantor pusat.

BPKD Bantaeng Efisiensi dan Efektivitas Sistem Penetapan Pajak Efisiensi dan Efektivitas Prosedur Penetapan Pajak Hasil pemeriksaan pajak pada BPKD Bantaeng

Adapun kerangka pikir pada penelitian ini adalah sebagai berikut.

Gambar 2.1 Kerangka pikir

BAB III

METODE PENELITIAN A. Jenis Penelitian

Dalam melakukan penelitian diperlukan sebuah metode yang sesuai dengan inti permasalahan yang akan diteliti nantinya, guna mendapatkan informasi dan data dalam menunjang penulisan ini. Adapun jenis penelitian yang digunakan adalah penelitian deskriptif kualitatif yaitu untuk mengetahui kenyataan dari kejadian yang diteliti sehingga memudahkan untuk menemukan data yang objektif. Penelitian tipe deskriptif dipilih karena dapat memberi gambaran secara jelas mengenai permasalahan yang diteliti lalu menganalisa dan membandingkan dengan kenyataan yang ada dengan teori, kemudian mengambil kesimpulan.

B. Tempat dan Waktu Penelitian

Lokasi penelitian adalah tempat dilakukannya penelitian. Dalam penelitian kualitatif, penetapan lokasi penelitian merupakan hal yang penting karena dengan menentukan lokasi penelitian maka objek dan tujuan sudah ditetapkan sehingga memudahkan penulis dalam melakukan penelitian. Penelitian ini dilakukan di BPKD Bantaeng. Yang insya Allah akan dilaksanakan dalam waktu kurang lebih dua bulan pada tahun 2020 terhitung mulai bulan September - Oktober 2020.

Situs penelitian merupakan suatu tempat peneliti dapat menangkap keadaan yang sebenarnya dari objek yang diteliti guna memperoleh informasi dan data yang diperlukan oleh penulis. Berdasarkan permasalahan yang terdapat dari bab sebelumnya, maka dari itu penetapan situs penelitian yakni di Kabupaten Bantaeng.

C. Sumber Data

Sumber data penulis dalam penelitian ini adalah seseorang atau lebih yang dipilih untuk dijadikan narasumber. Berikut berbagai sumber data yang diperoleh terdiri dari :

a. Data primer, yaitu data asli yang didapatkan sendiri oleh peneliti dari orang atau informan yang dipilih sebagai narasumber untuk memperoleh data atau informasi yang ada kaitannya dengan permasalahan penelitian dan menjawab masalah penelitian penulis. b. Data sekunder, yaitu data yang sumbernya dari catatan yang ada pada

perusahaan dan dari sumber lainnya seperti dengan melakukan studi pustaka dengan mempelajari buku yang berkaitan dengan objek penelitian.

D. Pengumpulan Data

Metode yang digunakan untuk memperoleh informasi dan data yang akan dikelolah dalam penyusunan penelitian ini, yaitu:

1. Metode Wawancara

Wawancara dilakukan terhadap pihak-pihak yang bersangkutan dengan judul penelitian. Metode wawancara ini bertujuan mengumpulkan data dari pertanyaan yang diajukan peneliti secara bebas, baik secara terstruktur maupun tidak terstruktur untuk mendapatkan data primer dan informasi yang diperlukan.

2. Dokumentasi

Dokumentasi merupakan suatu teknik pengumpulan data dengan melakukan dokumentasi di BPKD Bantaeng dengan cara mencari

dan mengumpulkan data terkait hal-hal berupa catatan, buku, transkip dan sebagainya.

E. Instrumen Penelitian

Instrumen pengumpulan data adalah alat atau fasilitas yang diperlukan dan dipergunakan dalam proses penelitian. Dalam penelitian kualitatif, peneliti berperan sebagai pengumpul data sekaligus bertindak sebagai instrumen utama. Adapun yang menjadi instrumen pendukung seperti alat perekam yaitu telepon seluler dan kamera untuk merekam hasil wawancara, selain itu buku catatan/pedoman wawancara yang berisikan pertanyaan yang akan diajukan dan daftar informasi yang dibutuhkan, namun instrumen pendukung memiliki fungsi yang terbatas.

Kehadiran seorang peneliti sangatlah diperlukan, karena peneliti sendiri yang harus mengumpulkan data langsung dari sumbernya dengan cara mengamati, bertanya, mendengar, meminta sekaligus mengambil data yang valid dan tidak sembarangan dalam memilih narasumber agar data yang didapati dapat diakui kebenarannya.

F. Metode Analisis

Setelah data diperoleh maka yang dilakukan selanjutnya adalah analisis data. Adapun analisis data yang digunakan adalah metode analisis deskriptif yaitu sebagai berikut:

1. Mengidentifikasi analisis sistem dan prosedur penetapan pajak pada BPKD Bantaeng.

2. Menganalisis sistem dan prosedur pelaksanaan pemungutan yang diterapkan dan dibandingkan dengan sistem dan prosedur yang ada dan pengendalian internal.

3. Hasil perbandingan akan ditarik kesimpulan apakah memenuhi atau tidak efisiensi dan efektivitas sistem prosedur penetapan pajak yang dipelajari secara teoritis.

BAB IV

HASIL DAN PEMBAHASAN A. Gambaran Umum Lokasi Penelitian

1. Tempat dan Waktu Penelitian

Kantor Wilayah DJP Sulawesi Selatan, Barat, dan Tenggara merupakan salah satu unit eselon II Direktorat Jenderal Pajak Kementerian Keuangan Republik Indonesia. Berlokasi di Kota Makassar, Kantor Wilayah DJP Sulawesi Selatan, Barat dan Tenggara membawahi unit Kantor Pelayanan Pajak dan KP2KP (Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan) di Provinsi Sulawesi Selatan, Sulawesi Barat, dan Sulawesi Tenggara.

Sesuai dengan Peraturan Menteri Keuangan nomor 210/PMK.01/2017 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor Wilayah DJP Sulawesi Selatan, Barat, dan Tenggara ini membawahi 15 Kantor Pelayanan Pajak dan 21 KP2KP.

BPKD Bantaeng beralamat Jl. Andi Manappiang Bantaeng, Sulawesi Selatan. BPKD Bantaeng adalah Kantor Pelayanan Pajak yang mempunyai wilayah kerja empat kabupaten yakni Bantaeng, Jeneponto, Takalar dan Gowa. Pegawai BPKD Bantaeng selalu memberikan pelayanan terbaik untuk kenyamanan dan kepuasan wajib pajak.

Dalam melayani wajib pajak, petugas pelayanan BPKD Bantaeng memberikan pelayanan tatap muka dan juga memberikan pelayanan non tatap muka melalui whatsapp center. BPKD Bantaeng memiliki tugas sebagai penghimpun penerimaan negara serta memberikan pelayanan terkait perpajakan kepada wajib pajak yang meliputi NPWP dan e-FIN.

2. Visi dan Misi BPKD Bantaeng

Adapun visi misi BPKD Bantaeng yaitu sebagai berikut:

Visi:

“Menjadi Institusi penghimpunan penerimaan negara terbaik dandapat dipercaya di Tanah Mangkasara”.

Misi:

“Memberi layanan prima, mengawasi kepatuhan perpajakan dan mengamankan penerimaan Negara”.

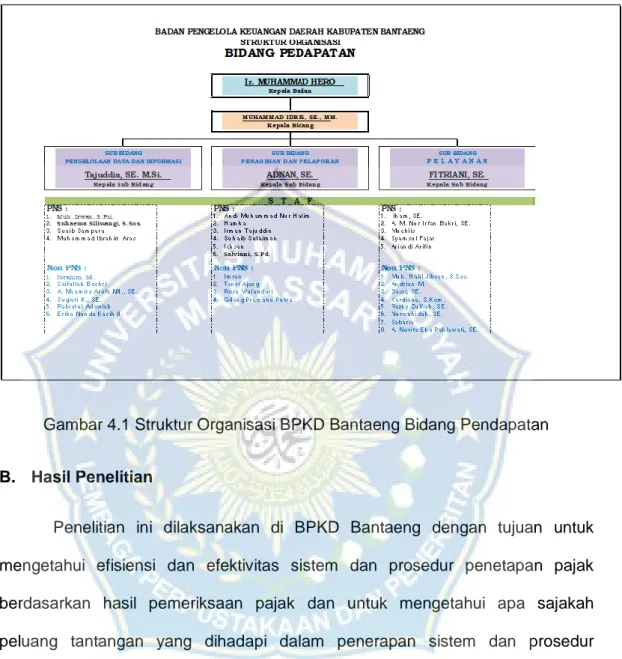

3. Struktur Organisasi BPKD Bantaeng

Secara umum tugas Kepala Kantor dan masing-masing kepala seksi adalah sebagai berikut:

a. Kepala Kantor

Kepala Kantor BPKD Bantaeng mempunyai tugas mengkoordinasi pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak dibidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang- undangan yang berlaku.

b. Kepala Sub bagian umum

Membantu dan menunjang kelancaran tugas Kepala Kantor dalam mengkoordinasi tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

c. Kepala Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasi penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama perpajakan sesuai ketentuan yang berlaku.

d. Kepala Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasi pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausaha bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filing dan penyiapan laporan kinerja.

e. Kepala Seksi Pengawasan dan Konsultasi

Membantu tugas Kepala Kantor mengkoordinasi pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak Lainnya), bimbingan/imbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam BPKD Bantaeng (Bagian Pendapatan Pajak Daerah) terdapat 4 (empat) Kepala Seksi

Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu.

f. Kepala Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasi pelaksanaan dan penatausaha pengamatan potensi perpajakan, pendataan obyek dan subyek pajak, penilaian obyek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

g. Kepala Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasi pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

h. Kepala Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasi pelaksanaan dan penata usaha penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak sesuai ketentuan yang berlaku.

i. Kelompok Jabatan Fungsional:

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada BPKD Bantaeng (Bagian Pendapatan Pajak Daerah). Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

j. Account Representative

Dalam organisasi BPKD Bantaeng (Bagian Pendapatan Pajak Daerah) terdapat jabatan Account Representative (Staf Pendukung Pelayanan) yang berada di bawah pengawasan dan bimbingan Kepala Seksi Pengawasan dan Konsultasi. Ikhtisar tugas Account Representative adalah sebagai berikut:

1. Pengawasan kepatuhan kewajiban perpajakan wajib pajak. 2. Bimbingan/imbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan.

3. Penyusunan Profil Wajib Pajak. 4. Analisis kinerja wajib pajak.

5. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi. 6. Melakukan evaluasi hasil banding berdasarkan ketentuan

yang berlaku.

7. Memberikan informasi perpajakan.

Pembagian tugas kerja AR dilakukan dengan membagi habis wilayah kerja seksi Pengawasan dan Konsultasi berikut seluruh pengawasan pemenuhankewajiban perpajakan (PPh, PPN, PBB, BPHTB, dan pajak lainnya). Untuk mempermudah pembagian wilayah kerja AR dapat digunakan Peta Wilayah/Blok PBB dengan memperhatikan keseimbangan beban kerja.

4. Struktur Organisasi Bidang Pendapatan

Gambar 4.1 Struktur Organisasi BPKD Bantaeng Bidang Pendapatan

B. Hasil Penelitian

Penelitian ini dilaksanakan di BPKD Bantaeng dengan tujuan untuk mengetahui efisiensi dan efektivitas sistem dan prosedur penetapan pajak berdasarkan hasil pemeriksaan pajak dan untuk mengetahui apa sajakah peluang tantangan yang dihadapi dalam penerapan sistem dan prosedur penetapan pajak berdasarkan hasil pemeriksaan pajak pada BPKD Bantaeng.

Pada penelitian ini menggunakan dua indikator variabel yakni sistem dan prosedur penetapan pajak dan hasil pemeriksaan pajak. Informan pada penelitian ini berjumlah 5 informan yaitu Karakteristik informan dapat dilihat pada tabel di bawah ini :

Tabel 4.1

Karakteristik Informan

No. Informan Jabatan Keterangan

1. Wawan Ridwan Kepala BPKD Bantaeng Informan Kunci 2. Mumammad Idris Kepala Bidang Pendapatan

BPKD Bantaeng Informan Kunci 3. Tajuddin Bagian Pengolahan Data dan

Informasi Informan Biasa

4. Adnan Bagian Penagihan dan

Pelaporan Informan Biasa 5. Firiani Bagian Pelayanan Informan Biasa Sumber : Data Primer

1. Sistem dan Prosedur Penetapan Pajak Pada BPKD Bantaeng

Sistem penetapan pajak menurut Halim (2017) dibagi menjadi tiga bagian, yaitu sebagai berikut:

a. Official Assessment System, sistem penetapan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak menurut perundang-undangan perpajakan yang berlaku.

b. SelfAssessmentsystem, sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

c. With Holding system, sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk menentukan besarnya pajak yang terutang.

Sedangkan teori penetapan pajak menurut Resmi (2010) yang mendukung hak Negara untuk penetapan pajak kepada rakyatnya adalah berdasarkan Teori kewajiban mutlak, teori ini mendasarkan pada paham

Organishce Staatsler yaitu paham yang mengajarkan bahwa karena sifat suatu Negara timbul hak mutlak untuk memungut pajak kepada wajib pajak.

Di Indonesia pada tahun 1984 sistem self assessment mulai diterapkan untuk memungut pajak. Hal demikian yang berlaku pada BPKD Bantaeng dalam penetapan pajak. Berdasarkan hasil wawancara dengan kepala BPKD Bantaeng yakni Wawan Ridwan menyatakan yaitu sebagai berikut:

”…Sistem Penetapan Pajak di BPKD Bantaeng itu mengikuti peraturan pemerintah atau Kementerian Keuangan yang sudah ditetapkan…”

(WR, Kepala BPKD Bantaeng)

Berdasarkan hasil wawancara dengan kepala kantor bahwa system penetapan pajak pada BPKD Bantaeng kepada wajib pajak diatur dalam Peraturan Menteri keuangan RI No.74/PMK.03/2012 pasal 4, yakni: (a). Penetapan sebagai Wajib Pajak dengan kriteria tertentu, sebagaimana dimaksud dalam pasal 2 dilakukan; (b). Berdasarkan permohonan dari Wajib Pajak; dan (c). Berdasarkan kewenangan Direktur Jenderal Pajak secara jabatan.

Sedangkan penetapan pajak untuk bagian pajak pendapatan daerah PPH final yakni sesuai dengan PP No 23 tahun 2018 tentang penurunan tarif pajak PPH final yang dituangkan dalam pasal 2 ayat 1 yang berbunyi: (1). Atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak dalam Negeri yang memiliki peredaran bruto tertentu, dikenai pajak penghasilan yang bersifat final dalam jangka waktu tertentu: (2). Tarif pajak penghasilan yang bersifat final sebagaimana dimaksud pada ayat (1) sebesar 0,5%. Hal ini diperkuat dari pernyataan hasil wawancara dengan Muhammad Idris yakni:

“…Sistem Penetapan Pajak Pada BPKD Kabupaten Bantaeng itu mengikuti peraturan seperti pajak penghasilan bagi wajib pajak…”

(MI, Kepala Bidang PPD)

Prosedur penetapan pajak pada BPKD Bantaeng berdasarkan hasil wawancara dengan Adnan bagian penagihan dan pelaporan menyampaikan bahwa yaitu sebagai berikut:

“…Setiap wajib pajak menghitung, memperhitungkan, membayar, dan melaporkan sendiri Pajak yang terutang dengan menggunakan Surat Pemberitahuan Terutang Pajak Daerah (SPTPD). Berdasarkan SPTPD yang disampaikan oleh wajib pajak dan pendataan yang dilakukan oleh petugas Dinas Pendapatan Daerah, menetapkan dan memvalidasi pajak yang terhutang…”

(AD, Bagian PP)

Berdasarkan hasil wawancara dengan bagian penagihan dan pelaporan bahwa prosedur penetapan pajak pada BPKD Bantaeng dapat disimpulkan sebagai berikut:

1. Petugas penetapan menerima berkas awal pendaftaran kemudian menetapkan besaran pajak dengan berpedoman pada aturan yang telah ditetapkan serta menetapkan denda sesuai dengan peraturan daerah Kabupaten Bantaeng tentang pajak daerah. Selanjutnya berkas diserahkan pada petugas korektor.

2. Petugas korektor melakukan koreksi terhadap besaran pajak yang ditetapkan petugas penetapan. Apabila terjadi kesalahan penetapan maka

petugas korektor mengembalikan berkas kepada petugas penetapan untuk disesuaikan.

3. Apabila hasil penetapan sudah benar sesuai ketentuan maka petugas korektor mencetak slip hasil penetapan dan membubuhkan paraf pada slip hasil penetapan. Slip hasil penetapan kemudian diserahkan kepada wajib pajak, berkas pendaftaran diserahkan kepada bendahara penerima pembantu.

2. Analisis Sistem dan Prosedur Penetapan Pajak Berdasarkan Hasil Pemeriksaan Pajak Pada BPKD Bantaeng.

Pendapatan pajak daerah Kabupaten Bantaeng berdasarkan hasil wawancara dengan Tajuddin bagian Pengolahan Data dan Informasi menyampaikan bahwa yaitu sebagai berikut:

“…Kalau pendapatan pajak daerah Kabupaten Bantaeng sudah termasuk dalam katagori pendapatan asli daerah Kabupaten Banteng. Sedangkan jenisnya sendiri itu ada 8 pajak daerah salah satu yang paling banyak bagiannya adalah pajak hotel, pajak restoran, pajak reklame dan pajak mineral bukan logam dan batuan…”

(TJ, Bagian PDI)

Berdasarkan hasil wawancara dengan bagian pengolahan data dan informasi diketahui terdapat 8 pajak daerah sebagai pendapatan asli daerah, selengkapnya dapat dilihat pada tabel 4.1 yang ditunjukkan dibawah ini:

Tabel 4.2

Pajak Daerah Kabupaten Bantaeng Sebagai Pendapatan Pajak Daerah

No. Pajak Daerah

1. Pajak Hotel (PH) 2. Pajak Restoran (PR) 3. Pajak Hiburan (PHR) 4. Pajak Reklame (PR)

5. Pajak Penerangan Jalan (PPJ)

6. Pajak Mineral Bukan Logam dan Batuan

7. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) 8. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Sumber: Data Sekunder, BPKD Kabupaten Bantaeng, 2020

Berdasarkan tabel diatas dan hasil wawancara dengan bagian pengolahan data dan informasi diketahui bahwa pada pajak hotel (PH) terdapat katagoriyaknihotel melati satuLosmen, Penginapan, Hotel, Rumah Kos dan Wisma Pariwisata. Selanjutnya pajak restoran (PR) terdapat 2 katagori yakni rumah makan dan warung.

Pada pajak hiburan (PHR) tidak memiliki katagori. Dan pajak reklame (PR) terdapat 5 katagori yakni reklame papan, reklame kain, reklame melekat, reklame selembaran dan reklame berjalan. Dan hal yang sama dengan pajak penerangan jalan (PPJ) juga tidak memiliki katagori.

Pajak mineral bukan logan dan batuan, terdapat 2 katagori yakni pasir dan Batu Gunung/Sungai/Kerikil. Sedangkan dua pajak lainnya yakni pajak bumi dan bangunan perdesaan dan perkotaan (PBB-P2) dan Bea perolehan atas tanah dan Bangunan (BPHTB) masing-masing tidak memiliki katagori. Maka dapat disimpulkan bahwa sumber pajak daerah secara keseluruhan sebanyak 12 sumber.