4.1.1 Gambaran Umum Perusahaan

1. Sejarah singkat Bank ABC

PT. Bank ABC (persero) Tbk berdiri lebih dari 50 tahun yang lalu dan merupakan bank yang digagas dan diinisiasi oleh pemerintah Indonesia. Pada perkembangannya Bank ABC mulai diijinkan pemerintah menjadi bank devisa dan menjadi salah satu bank terkemuka di Indonesia. Selanjutnya dengan ditetapkannya Undang-undang No. 7 tahun 1992 tentang perbankan berbentuk hukum, Bank ABC kemudian diubah menjadi perseroan.

2. Visi dan Misi Perusahaan

Visi dari Bank ABC adalah menjadi Bank yang menunjukkan kinerja unggul untuk memberikan nilai investasi bagi para pemegang saham. Sedangkan misinya adalah memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan pemangku kepentingan mitra pilihan utama.

3. Kantor Cabang Bank ABC Pangkalpinang

Kota Pangkalpinang merupakan ibukota Provinsi Kepulauan Bangka Belitung. Bank ABC Pangkalpinang termasuk 3 bank pemerintah selain Bank Mandiri dan BRI yang pertama buka di Kota Pangkalpinang. Bank ABC Pangkalpinang telah berdiri sejak 50 tahun dan terletak di pusat Kota Pangkalpinang.

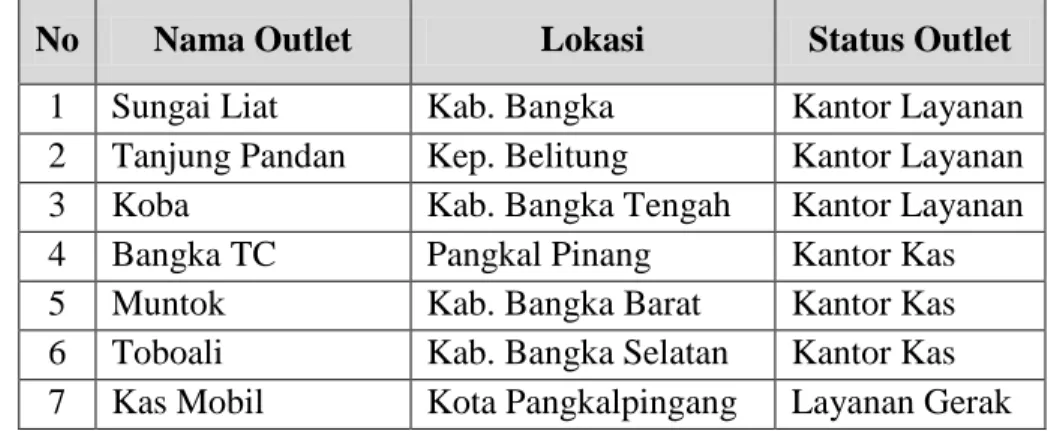

Bank ABC Pangkalpinang secara positioning cukup memiliki nama yang baik di mata masyarakat dan telah memiliki banyak nasabah dan debitur loyal, karena selaku Kantor Cabang Utama, Bank ABC Pangkalpinang memiliki beberapa outlet/kantor yang mendukung bisnisnya dibeberapa kota dan kabupaten di provinsi Kepulauan Bangka Belitung dapat dilihat pada Tabel 9.

Tabel 9. Outlet Bank ABC di Provinsi Kepulauan Bangka Belitung

No Nama Outlet Lokasi Status Outlet

1 Sungai Liat Kab. Bangka Kantor Layanan

2 Tanjung Pandan Kep. Belitung Kantor Layanan

3 Koba Kab. Bangka Tengah Kantor Layanan

4 Bangka TC Pangkal Pinang Kantor Kas

5 Muntok Kab. Bangka Barat Kantor Kas

6 Toboali Kab. Bangka Selatan Kantor Kas

Bank ABC Pangkalpinang merupakan Cabang Stand Alone yakni satu-satunya Kantor Cabang Utama Bank ABC yang ada di Provinsi Bangka Belitung, sehingga merupakan cabang yang memiliki bisnis perbankan cukup lengkap diantaranya produk dana, kredit dan jasa perbankan lainnya seperti bancassurance, eABCport, haji, pajak dan lain-lain yang dapat memenuhi kebutuhan bisnis nasabah dan debiturnya.

4. Struktur Organisasi Bank ABC

Kemajuan dan keberhasilan suatu perusahaan merupakan perwujudan dari organisasi itu sendiri yang didukung oleh para pegawai dan pemimpin perusahaan. Dengan adanya struktur organisasi yang tepat, maka masing-masing bagian mengetahui dengan jelas wewenang dan tanggung jawabnya. Dengan adanya pembagian tugas dan wewenang yang baik, maka setiap pekerjaan dapat dilakukan dengan efektif dan efisien.

5. Budaya Kerja Bank ABC

Budaya perusahaan disebut juga budaya kerja, yaitu serangkaian anggapan-anggapan, nilai-nilai dan norma-norma yang membimbing melaksanakan tugas. Budaya perusahaan memadukan kepentingan karyawan untuk mencapai tujuan perusahaan serta pengembangan karir dan meningkatkan kesejahteraan karyawan. Budaya kerja perusahaan ini diformulasikan dalam lima pilar sebagai berikut :

a. Bank ABC adalah bank umum milik negara berstatus perseroan

b. Bank ABC berorientasi kepada pasar dan pembangunan nasional

c. Bank ABC membina hubungan saling menguntungkan dengan

nasabah dan mitra usaha lainnya.

d. Bank ABC mengakui dan menghargai kepentingan setiap pegawai.

e. Bank ABC mengupayakan terciptanya semangat kebersamaan

dalam melaksanakan tugas dan kewajibannya secara profesional.

4.1.2 Produk Pinjaman Bank ABC

Bank ABC dalam melayani masyarakat untuk mengelola dana nasabah menawarkan banyak sekali jenis pinjaman, di antaranya :

1. Kredit untuk Pembelian Rumah

Adalah fasilitas kredit untuk pembelian rumah tinggal, apartemen, rumah susun, ruko/ rukan, rumah peristirahatan (villa), dan pembelian kavling/tanah matang di real estate yang konstruksinya dibiayai oleh Bank, pembangunan/renovasi, refinancing dan Take Over. Fasilitas adalah minimal kredit Rp 15 juta dan maksimal Rp 5 miliar.

2. Kredit Griya Multiguna

Manfaatkan rumah tinggal anda untuk memperoleh kredit yang dapat digunakan untuk berbagai keperluan (multiguna) dengan manfaat yang diperoleh nasabah dapat memilih metode fasilitas penarikan yang diinginkan sebagai berikut :

Sebesar 60% dari maksimum kredit ditarik sekaligus dan kredit bersifat aplopend.

Sisanya sebesar 40% dari maksimum kredit dapat ditarik sesuai kebutuhan debitur dan kredit bersifat Rekening Koran/RC terbatas.

b. Single Facility, yaitu sistem penarikan kredit sebesar 100% dari maksimum secara sekaligus dan bersifat aplop

Persyaratan

a. Warga Negara Indonesia.

b. Berpenghasilan, untuk pegawai tetap masa kerja minimal 2 tahun, profesional dan pengusaha minimal 5 tahun telah menjalankan profesi/usahanya.

c. Maksimal kredit 80% dari nilai transaksi tanah dan bangunan yang diagunkan.

d. Plafon Kredit :

Untuk Multiguna Single Facility minimal kredit sebesar Rp 50.000.000 dan maksimal Rp 2.500.000.000

Untuk Multiguna Dual Facility minimal kredit sebesar Rp 250.000.000 dan maksimal Rp 2.500.000.000

e. Jangka Waktu Kredit :

Untuk fasilitas kredit yang bersifat aplopend maksimal 10 (sepuluh) tahun.

Untuk fasilitas kredit bersifat rekening Koran (R/C terbatas), maksimal 1 (satu) tahun dan dapat diperpanjang (revolving). f. Self financing minimal sebesar 20% dari nilai taksasi

3. Kredit Fleksi

Produk layanan Bank ABC memberikan kemudahan

memperoleh kredit tanpa agunan dengan fasilitas kredit Rp5 juta s/d Rp50 juta (apabila payroll tidak melalui Bank ABC) dan Rp100 juta (apabila payroll melalui Bank ABC) dengan manfaat yang diperoleh sebagai berikut : (a) Leluasa dalam pemanfaatan dan (b) Fleksibel jangka waktu pembayaran maksimal 5 tahun atau disesuaikan dengan kemampuan.

4. Kredit Mobil

Kredit mobil merupakan fasilitas kredit untuk pembelian kendaraan bermotor roda 2 dan roda 4 dengan jaminan berupa kendaraan bermotor yang dibiayai tersebut dengan fasilitas minimal kredit Rp 5 juta dan maksimal Rp1 miliar. Manfaat yang diperoleh nasabah leluasa dalam penggunaan dana, misalnya untuk :

a. Pembelian kendaraan roda empat baru (segala jenis/merek)

b. Pembelian kendaraan roda dua baru (hanya untuk merek Yamaha,

Honda dan Suzuki).

c. Fleksibel, jangka waktu pembayaran maksimal 5 (lima) tahun atau disesuaikan dengan kemampuan.

5. Kredit Instant

Produk dan layanan ini memfasilitasi kredit bagi para pemegang Deposito, Tabungan dan Giro. Manfaat yang diperoleh sebagai berikut: a. Dana segar bebas pakai tanpa pencairan Deposito, Tabungan atau

Giro.

b. Suku bunga Deposito, Tabungan atau Giro tetap diterima. c. Fleksibel, maksimal 12 bulan.

d. Multy currency (penerimaan kredit dalam Rupiah atau USD. e. Cepat, proses dapat ditunggu.

6. Kredit bagi wirausaha

Kredit bagi wirausaha adalah fasilitas kredit diatas Rp.50 Juta s/d Rp.1 Milyar yang diberikan untuk usaha produktif dalam bentuk kredit modal kerja dan kredit investasi dengan jangka waktu kredit maksimal s/d 5 tahun. Keunggulan yang diberikan oleh Bank ABC adalah:

a. Proses lebih cepat dengan persyaratan mudah

b. Suku bunga bersaing dengan jangka waktu hingga 5 tahun c. Plafond hingga maksimal Rp.1 Milyar

d. Dapat take over dari bank lain Persyaratan Umum :

a. Warga Negara Indonesia (WNI)

b. Usaha telah berjalan minimal 1 tahun

c. Mengisi formulir aplikasi dengan melampirkan fotokopi :

Kartu keluarga (KK) dan KTP suami isteri

Surat Nikah (bagi yang telah menikah)

Surat ijin usaha (SIUP, TDP, HO dan SITU) atau surat

keterangan kelurahan/ kecamatan untuk kredit s/d Rp.150 Juta

NPWP

Sertifikat Jaminan dan PBB tahun terakhir, BPKB dan SHPTU

4.1.3 Kredit Usaha Rakyat

Kredit Usaha Rakyat (KUR) ABC adalah fasilitas kredit s/d Rp500 juta yang diberikan untuk usaha produktif dalam bentuk kredit modal kerja dan kredit investasi dengan jangka waktu kredit maksimal s/d 5 tahun. Keunggulan yang diberikan oleh Bank ABC adalah :

a. Proses lebih cepat dengan persyaratan mudah

b. Suku bunga bersaing dengan jangka waktu hingga 5 tahun c. Plafond hingga maksimal Rp500 juta

Persyaratan umum :

a. Warga Negara Indonesia (WNI)

b. Usaha telah berjalan minimal 1 tahun

c. Mengisi formulir aplikasi dengan melampirkan fotokopi :

Kartu keluarga (KK) dan KTP suami isteri

Surat Nikah (bagi yang telah menikah)

Surat ijin usaha (SIUP, TDP, HO dan SITU) atau surat keterangan kelurahan/ kecamatan

4.2 Pola Penyaluran KUR Bank ABC

Berdasarkan hasil observasi kepada bank dan wawancara kepada pelaku usaha penerima dana KUR dapat dijelaskan sebagai berikut :

1. Pola penyaluran dana KUR yang dilakukan oleh bank ABC

Bank ABC terus mendukung pemberdayaan usaha kecil di berbagai pelosok daerah dengan menyalurkan kredit usaha rakyat (KUR). KUR merupakan produk kredit Bank ABC dengan plafond hingga Rp500 juta untuk usaha kecil yang feasible, namun belum bankable. Pembiayaan mendapat fasilitas penjaminan dari perusahaan penjamin yang telah ditunjuk pemerintah, yaitu PT Asuransi Kredit Indonesia (PT Askrindo) dan Perum Jaminan Kredit Indonesia (Jamkrindo).

Menurut Pimpinan Cabang Bank ABC, penyaluran kredit usaha kecil ini merupakan bentuk keseriusan Bank ABC dalam membantu dalam memberdayakan usaha kecil di Bangka Belitung sekaligus untuk meningkatkan porsi kredit Bank ABC untuk segmen usaha mikro, kecil dan menengah. Harapannya bahwa fasilitas KUR ini akan dapat menjadi salah satu rangsangan bagi pengembangan perekonomian daerah dengan berbasis pada pengembangan usaha mikro dan kecil serta pemberdayaan wirausahawan baru.

Bank ABC menyalurkan KUR dengan tiga pola penyaluran, yaitu disalurkan langsung kepada debitur, disalurkan melalui koperasi, dan disalurkan melalui perusahaan inti untuk usaha plasma/binaan. Selain itu, bagi debitur yang berhasil dalam meningkatkan kapasitas usahanya, bank ABC memberikan penghargaan untuk kepada debitur untuk memperoleh kredit yang lebih besar, yang dinamakan kredit Wirausaha.

Penyaluran kredit melalui channeling atau linkage program

merupakan salah satu strategi Bank ABC dalam meningkatkan kredit usaha kecil, terutama untuk menjangkau usaha mikro, serta menggiatkan perkembangan lembaga keuangan yang ada di masyarakat, yaitu Koperasi dan BPR.

Selain melalui pola linkage program BPR dan koperasi, Bank ABC juga memiliki pola penyaluran kredit kepada para usaha mikro melalui pola inti plasma dan melalui penyaluran kredit dan pembinaan oleh lembaga perguruan tinggi atau institusi lain. Penyaluran kredit dengan pola inti plasma bekerjasama dengan perusahaan inti (avalis) yang ikut berperan sebagai pembina usaha sekaligus sebagai penjamin usaha.

2. Sistem Pembiayaan KUR

a. Agunan dan Agunan Tambahan

Jaminan atas KUR yang diperoleh debitur adalah barang atau objek yang dibiayai dari pencairan kredit tersebut ditambah dengan agunan tambahan berupa tanah/bangunan minimal 30% dari maksimum kredit. Persyaratan penyediaan nilai agunan sebesar 30% dari nilai kredit sebagai bentuk komitmen dari debitur atas pembiayaan yang dilakukan.

Agunan dan agunan tambahan menjadi permasalahan dalam penyaluran KUR, hal ini disebabkan adanya benturan kepentingan yang berbeda antara pemerintah, perusahaan penjamin kredit,

perbankan dan debitur. Pemerintah menginginkan agar penyaluran KUR sebanyak mungkin sebagai indikator kunci keberhasilan pemerintah. Dari sisi perusahaan penjamin kredit, penyaluran KUR maksimum dapat memberikan penerimaan premi penjaminan semakin besar, juga jumlah Non Performing Loan (NPL) kecil merupakan

indikator kesuksesan program penjaminan. Bagi perbankan,

penyaluran KUR yang besar dengan NPL rendah merupakan bisnis menguntungkan. Sedangkan dari sisi debitur memperoleh kredit dengan mudah dan tanpa agunan adalah harapan dari pelaku UMKM.

Oleh karena itu, pemerintah telah memberikan jaminan melalui perusahaan penjamin hingga 70% dari plafond kredit, dengan harapan perbankan akan lebih berani menyalurkan pinjaman. Namun demikian, jika tujuan pemerintah hanya pada besarnya nilai penyaluran kredit, maka seharusnya nilai penjaminan tidak hanya 70% namun perlu hingga 100%. Hal ini yang dapat memperkuat komitmen perbankan untuk menyalurkan kredit tanpa agunan tambahan. Jika ini yang dilakukan pemerintah maka UMKM dan perbankan akan sangat diuntungkan. Agunan tambahan ini bukan dimaksudkan untuk mempersulit proses kredit, namun semata-mata untuk memitigasi resiko. Apabila menurut analis, ternyata bank belum yakin dengan kemampuan dan keseriusan debitur untuk mengembalikan kredit, khususnya terkait dengan karakter debitur, maka bank memerlukan komitmen dari calon debitur dalam bentuk agunan tambahan.

b. Bunga Kredit

Pembiayaan KUR dengan suku bungan tetap dinilai lebih sesuai dibandingkan pola bunga mengambang atau anuitas, karena jumlah kewajiban bunga yang harus dibayar oleh debitur bersifat tetap (Fixed). Dalam hal ini debitur tidak perlu lagi menghitung berapa kewajiban dan berapa besar bunga yang harus dibayarkan ke bank setiap bulannya. Debitur juga dapat diuntungkan apabila dalam masa kredit terjadi masalah ekonomi yang mengakibatkan naiknya suku bunga pinjaman.

Hasil wawancara dengan manajer kredit bahwa suku bunga yang diterapkan KUR masih belum sesuai dengan harapan debitur. Hal ini dikarenakan ada keinginan dari debitur agar menggunakan sistem bagi hasil, suku bunga bersifat rate minded, yaitu menginginkan adanya pengenaan suku bunga terendah, sehingga apabila ada bank lain yang menawarkan suku bunga lebih kecil memungkinkan untuk beralih bank lain. Oleh karena itu, kenyataan ini harus menjadi perhatian perbankan dan pemerintah jika ingin meningkatkan penyaluran KUR. Saat ini suku bunga KUR berkisar 14% per tahun sedangkan suku bunga acuan (BI Rate) berkisar 7% speed yang diperoleh berarti mencapai 7%. Oleh karena itu, pernyataan yang kurang menarik dinilai wajar apabila mengacu pada speed ideal yang kurang 2-3% maka suku bunga untuk KUR ideal diangka 9-11%.

c. Angsuran Pokok/Bunga dan Jangka waktu kredit

Pembayaran yang dilakukan oleh UMKM terhadap kewajiban KUR umumnya telah sesuai menggunakan pola pembayaran tetap selama jangka waktu tertentu sesuai dengan akad dan tidak tergantung kepada cash flow dan laba/rugi (3 tahun). Hal tersebut mudah diterapkan, karena sesuai dengan karakteristik UMKM yang lemah dari sisi manajerial, sehingga berdampak terhadap laporan keuangan yang dihasilkan.

Namun demikian perlu diperhatikan tidak semua pelaku UMKM cocok dengan sistem tersebut, diantaranya ada yang menginginkan sistem pembayaran secara rekening koran, yaitu pembayaran dilakuan hanya bunga atas plafond pinjaman yang digunakan dan pokok dibayar diakhir masa kredit atau memperpanjangnya untuk masa satu tahun berikutnya. Hal demikian dikarenakan beberapa debitur menghendaki adanya kesesuaian dengan jenis usaha yang dijalani dengan kebutuhan modal kerja berulang.

3. Hambatan dalam penyaluran kredit

a. Sosialisasi KUR

Sebagian besar debitur mendapatkan informasi KUR justru dari petugas bank pada saat mengajukan permohonan kredit. Pelaku UMKM banyak belum mengerti, bahkan diantaranya belum mengetahui mengenai KUR. Setelah mendapat penjelasan dan diarahkan oleh petugas bank, pelaku UMKM mengerti tentang manfaat KUR.

Berdasarkan hasil wawancara dengan Dinas Koperasi dan UKM bahwa debitur menyatakan mendapatkan informasi KUR dari televisi diantaranya dan juga mendapatkan informasi dari teman yang telah mengajukan KUR. Banyak diantara UMKM yang belum mempunyai keberanian untuk bermitra dengan bank. Kondisi ini harus disikapi oleh semua pihak, perbankan yang sudah mulai kompetitif menyalurkan kredit harus lebih agresif untuk mendapatkan nasabah berprospek, agar kemajuan pemenuhan target kredit lebih terarah dan tetap menjaga kinerja kredit secara umum. Demikian juga pemerintah disamping terus melakukan sosialisasi dan edukasi juga dari sisi regulasi harus pro UMKM, sedangkan para pelaku UMKM harus terus membekali kemampuan teknis dan manajerial.

b. Pemprosesan permohonan KUR

Standar waktu yang diperlukan untuk memproses permohonan KUR (form lengkap disampaikan ke bank sampai keluar surat keputusan kredit) adalah 6 (enam) hari kerja. Hasil wawancara dengan

manajer kredit diperoleh bahwa debitur menyatakan telah

mendapatkan perlakuan baik dari bank ABC dan memproses permohonan KUR cukup cepat, namun demikian terdapat juga debitur yang menunggu proses lebih dari 2 minggu.

Keterlambatan proses permohonan kredit disebabkan oleh banyak hal, diantaranya, pertama tidak terkontrolnya jumlah pemohon

dengan pekerjaan dari petugas kredit. Kedua, pemprosesan lama disebabkan oleh kurang lengkapnya pemenuhan syarat administrasi (seperti KTP jatuh tempo, belum memiliki NPWP dan sebagainya). Ketiga, permohonan disampaikan kepada outlet layanan bank ABC (bukan outlet pemprosesan kredit) sehingga permohonan akan

diteruskan ke cabang stand alone yang memiliki kewenangan

memproses kredit dan keempat karakteristik UMKM pada umumnya, yaitu lemah dalam menuangkan konsep dan perencanaan usaha, sehingga petugas bank memerlukan waktu lebih dalam menggali detil nasabah dan prospek usaha.

Walaupun KUR dijamin oleh pemerintah sehingga relatif aman, namun dalam pelaksanaannya petugas bank juga dihadapkan pada aturan internal yang harus mengedepankan asas kehati-hatian. Hal ini ini karena ada anggapan di masyarakat bahwa KUR adalah dana hibah dari pemerintah.

c. UMKM belum berkelompok

KUR adalah produk pembiayaan perbankan bersifat mass

product yang diperuntukan bagi UMKM dalam jumlah sangat banyak

sehingga strategi perbankan dalam menjangkau UMKM adalah melalui

linkage atau pihak ketiga agar dalam pelaksanaanya lebih efektif dan efisien. Strategi perbakan tersebut belum optimal karena rataan UMKM masih banyak yang belum tergabung dalam asosiasi atau kelompok diantaranya karena merasa nyaman kalau mengurus usaha sendiri.

Oleh karena itu, diperlukan intensifikasi sosisalisasi dan edukasi dari pemerintah atau dinas terkait termasuk perbankan dalam memberikan pemahaman kepada UMKM untuk dapat lebih berkomunikasi, menjalin kerjasama dengan sesama UMKM, kooperatif dan terbuka dengan petugas bank untuk berdiskusi dalam menjalankan usaha sehingga petugas bank dapat memantau dan menyusun strategi pengembangan permodalan terkait perkembangan usahanya.

4.3 Identifikasi Faktor-Faktor Internal dan Eksternal

Berdasarkan identifikasi terhadap faktor-faktor internal dan eksternal perusahaan yang berpengaruh terhadap peningkatan penyaluran KUR. Melalui kuesioner yang telah diisi dan wawancara dengan Kepala Cabang dan Manajer Kredit, dan Dinas Koperasi dan UMKM Pangkalpinang yang dianggap memiliki kapasitas sebagai pengambil keputusan program KUR, kemudian

dilakukan pembobotan dengan menggunakan metode paried comparison

(perbandingan berpasangan) sehingga diperoleh bobot dari masing-masing variabel internal. Demikian pula dengan pemberian peringkat (rating), penentuan peringkat dilakukan oleh tiga responden kunci yang sama dan data yang diambil adalah data rataan dari ketiga responden tersebut, sehingga didapatkan nilai terboboti dari faktor-faktor tersebut.

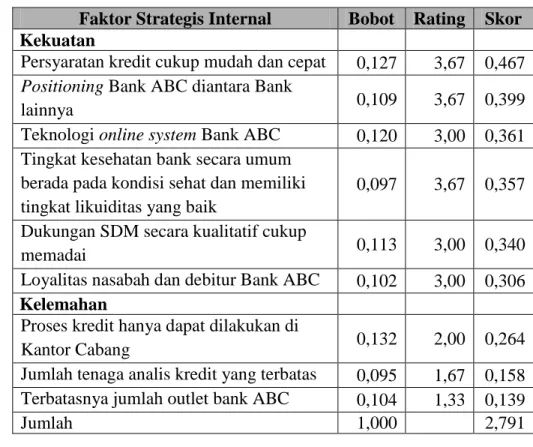

1. Analisis faktor penentu internal

Dengan memasukkan hasil identifikasi kekuatan dan

kelemahan sebagai faktor strategis internal, selanjutnya diberikan bobot serta peringkat (rating) untuk setiap faktor (Lampiran 8), maka dapat diperoleh hasil seperti terlihat pada Tabel 10. Hasil evaluasi matriks ini selanjutnya digabungkan dengan hasil evaluasi matrik eksternal dan dengan menggunakan Matriks Internal-Eksternal kemudian matriks tersebut akan dipetakan posisi perusahaan dalam suatu diagram untuk mempermudah merumuskan formulasi alternatif strategi bisnisnya.

Berdasarkan hasil perhitungan di atas terlihat bahwa persyaratan kredit cukup mudah dan cepat diakui sebagai faktor paling penting dalam kegiatan penyaluran KUR dengan nilai skor 0,467 dan merupakan kekuatan yang dimiliki perusahaan untuk memberikan yang terbaik bagi debitur, hal ini terkait dengan adanya Positioning

Bank ABC diantara Bank lainnya (nilai skor 0,399). Namun demikian, Perusahaan memiliki kelemahan pada kegiatan proses kredit yang hanya dapat dilakukan di Kantor Cabang (tidak dilayani di kantor cabang pembantu) dengan nilai skor 0,264.

Tabel 10. Faktor Strategis Internal

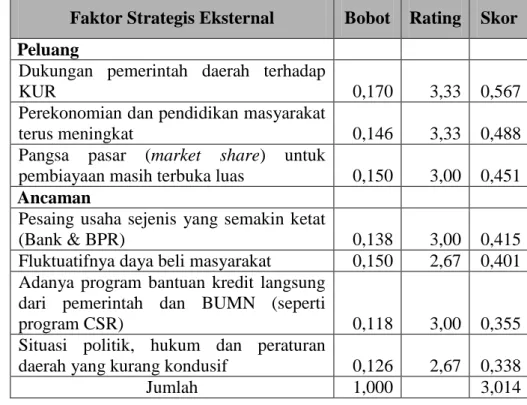

2. Analisis faktor penentu eksternal

Berdasarkan identifikasi terhadap faktor-faktor eksternal perusahaan berupa peluang (opportunities) dan ancaman (threats) yang berpengaruh terhadap peningkatan penyaluran KUR. Dengan memasukkan hasil identifikasi peluang dan ancaman sebagai faktor

Faktor Strategis Internal Bobot Rating Skor Kekuatan

Persyaratan kredit cukup mudah dan cepat 0,127 3,67 0,467

Positioning Bank ABC diantara Bank

lainnya 0,109 3,67 0,399

Teknologi online system Bank ABC 0,120 3,00 0,361

Tingkat kesehatan bank secara umum berada pada kondisi sehat dan memiliki tingkat likuiditas yang baik

0,097 3,67 0,357

Dukungan SDM secara kualitatif cukup

memadai 0,113 3,00 0,340

Loyalitas nasabah dan debitur Bank ABC 0,102 3,00 0,306

Kelemahan

Proses kredit hanya dapat dilakukan di

Kantor Cabang 0,132 2,00 0,264

Jumlah tenaga analis kredit yang terbatas 0,095 1,67 0,158

Terbatasnya jumlah outlet bank ABC 0,104 1,33 0,139

strategis, kemudian memberikan bobot serta peringkat (rating) (Lapiran 9) maka dapat diperoleh hasil seperti terlihat pada Tabel 11. Tabel 11. Faktor Strategis Eksternal

Faktor Strategis Eksternal Bobot Rating Skor Peluang

Dukungan pemerintah daerah terhadap

KUR 0,170 3,33 0,567

Perekonomian dan pendidikan masyarakat

terus meningkat 0,146 3,33 0,488

Pangsa pasar (market share) untuk

pembiayaan masih terbuka luas 0,150 3,00 0,451

Ancaman

Pesaing usaha sejenis yang semakin ketat

(Bank & BPR) 0,138 3,00 0,415

Fluktuatifnya daya beli masyarakat 0,150 2,67 0,401

Adanya program bantuan kredit langsung dari pemerintah dan BUMN (seperti

program CSR) 0,118 3,00 0,355

Situasi politik, hukum dan peraturan

daerah yang kurang kondusif 0,126 2,67 0,338

Jumlah 1,000 3,014

Berdasarkan hasil perhitungan di atas terlihat bahwa dukungan pemerintah daerah terhadap KUR (skor 0,567) merupakan kesempatan atau peluang yang dapat diraih oleh perusahaan dalam peningkatan penyaluran KUR. Karakteristik yang dibangun adalah kepercayaan dari mitra perusahaan (koperasi dan avalis) termasuk UMKM sebagai debitur. Selain itu, perusahaan juga memiliki ancaman, yaitu bank daerah yang ikut berpartisipasi dalam penyaluran KUR (skor 0,415) dan secara umum akan berpengaruh terhadap penyaluran KUR bank ABC dalam meningkatkan pangsa pasarnya.

4.4 Analisis Strategi Peningkatan Penyaluran KUR

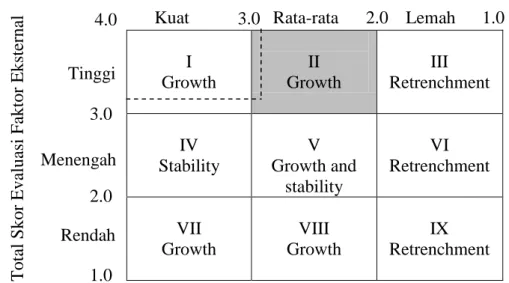

Dari hasil evaluasi dan analisis yang telah dilakukan, selanjutnya akan dilakukan analisis internal eksternal yang menghasilkan matriks Internal-Eksternal (IE) sehingga dapat diketahui posisi perusahaan untuk memper-mudah dalam pemilihan alternatif strategi.

Pemetaan posisi perusahaan sangat penting bagi pemilihan alternatif strategi dalam menghadapi persaingan dan perubahan yang terjadi dalam penyaluran KUR. Dengan total nilai pada matriks internal sebesar 2,791 maka Bank ABC memiliki faktor internal yang tergolong sedang atau rataan dalam melakukan kegiatan penyaluran KUR di Pangkalpinang. Total nilai matriks eksternal sebesar 3,014 memperlihatkan respon yang diberikan oleh Bank ABC kepada lingkungan eksternal tergolong tinggi. Secara lengkap matriks dan

posisi Bank ABC dalam penyaluran KUR relatif terhadap bank yang menyalurkan KUR dapat dilihat dalam Gambar 6.

I Growth II Growth III Retrenchment IV Stability V Growth and stability VI Retrenchment VII Growth VIII Growth IX Retrenchment

Gambar 6. Matriks IE Bank ABC

Apabila masing-masing total skor dari faktor internal maupun eksternal dipetakan dalam matriks, maka posisi perusahaan saat ini adalah pada kotak di kuadran kedua yang berarti inti strategi yang diterapkan perusahaan adalah strategi pertumbuhan. Dengan posisi tersebut maka strategi tingkat perusahaan yang dapat dikembangkan adalah Intensive Strategy dan paling tepat yang dapat dilakukan adalah market penetration dan market development.

4.5 Analisis Matriks SWOT

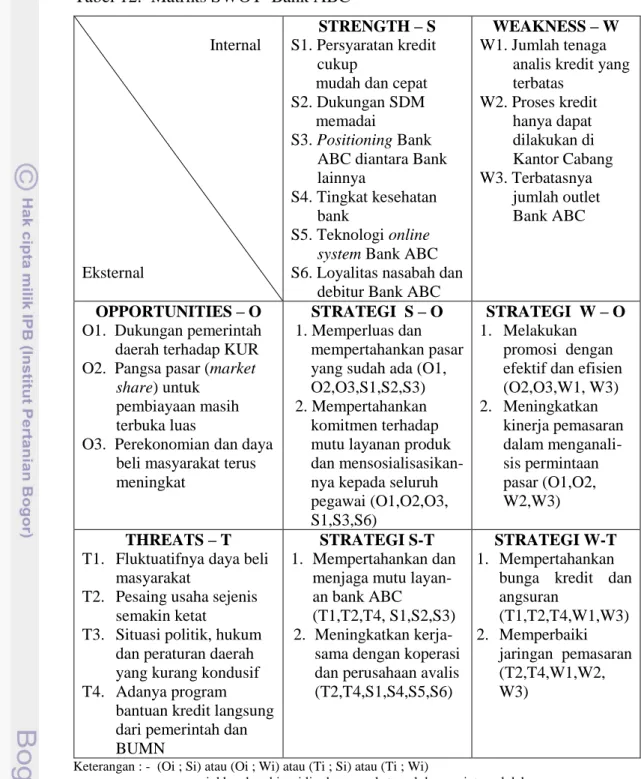

Setelah mengetahui posisi perusahaan saat ini dan diperoleh inti strategi perusahaan, maka selanjutnya adalah menyusun faktor-faktor strategi bagi perusahaan dengan menggunakan matriks SWOT dapat dilihat pada Tabel 12.

a. STRATEGI S – O

Kolom strategi S–O adalah strategi yang menggunakan kekuatan untuk mengambil keuntungan dari peluang yang ada. Beberapa strategi yang dapat digunakan berkenaan dengan strategi ini adalah :

1. Memperluas dan mempertahankan pasar yang sudah ada

Pada tahun 2012, jumlah debitur KUR Bank ABC Cabang Pangkalpinang terus bertambah. Hal ini didukung dengan data yang diperoleh di Bank ABC pada Tabel 13. Untuk itu, bank ABC melakukan strategi perluasan pasar secara berkala dan terus menerus melalui program penyaluran kredit channeling atau linkage program

bekerjasama dengan Koperasi Simpan Pinjam (KSP). Selain melalui pola linkage program koperasi, Bank ABC juga memiliki pola penyaluran kredit kepada para usaha mikro melalui pola inti plasma bekerjasama dengan perusahaan inti (avalis) yang ikut berperan sebagai pembina usaha sekaligus sebagai penjamin.

Kuat Rata-rata Lemah

4.0 3.0 2.0 Tinggi Menengah Rendah 1.0 1.0 2.0 3.0 Tota l S kor E va luasi F aktor Ekste rna l

Tabel 12. Matriks SWOT Bank ABC Internal Eksternal STRENGTH – S S1. Persyaratan kredit cukup

mudah dan cepat S2. Dukungan SDM memadai

S3. Positioning Bank ABC diantara Bank lainnya

S4. Tingkat kesehatan bank

S5. Teknologi online system Bank ABC S6. Loyalitas nasabah dan

debitur Bank ABC

WEAKNESS – W

W1. Jumlah tenaga analis kredit yang terbatas W2. Proses kredit hanya dapat dilakukan di Kantor Cabang W3. Terbatasnya jumlah outlet Bank ABC OPPORTUNITIES – O

O1. Dukungan pemerintah daerah terhadap KUR O2. Pangsa pasar (market

share) untuk pembiayaan masih terbuka luas

O3. Perekonomian dan daya beli masyarakat terus meningkat

STRATEGI S – O

1. Memperluas dan mempertahankan pasar yang sudah ada (O1, O2,O3,S1,S2,S3) 2. Mempertahankan

komitmen terhadap mutu layanan produk dan mensosialisasikan-nya kepada seluruh pegawai (O1,O2,O3, S1,S3,S6)

STRATEGI W – O

1. Melakukan promosi dengan efektif dan efisien (O2,O3,W1, W3) 2. Meningkatkan kinerja pemasaran dalam menganali-sis permintaan pasar (O1,O2, W2,W3) THREATS – T

T1. Fluktuatifnya daya beli masyarakat

T2. Pesaing usaha sejenis semakin ketat

T3. Situasi politik, hukum dan peraturan daerah yang kurang kondusif T4. Adanya program

bantuan kredit langsung dari pemerintah dan BUMN

STRATEGI S-T

1. Mempertahankan dan menjaga mutu layan-an blayan-ank ABC

(T1,T2,T4, S1,S2,S3) 2. Meningkatkan

kerja-sama dengan koperasi dan perusahaan avalis (T2,T4,S1,S4,S5,S6)

STRATEGI W-T

1. Mempertahankan bunga kredit dan angsuran (T1,T2,T4,W1,W3) 2. Memperbaiki jaringan pemasaran (T2,T4,W1,W2, W3)

Keterangan : - (Oi ; Si) atau (Oi ; Wi) atau (Ti ; Si) atau (Ti ; Wi)

menunjukkan kombinasi lingkungan eksternal dengan internal dalam menghasilkan pilihan strategi

- i = 1,2,……..n

Tabel 13. Pertumbuhan debitur KUR

KETERANGAN Tahun

2010 2011 2012

Jumlah Debitur 54 115 152

Growth (%) 0 113 32

2. Mempertahankan komitmen pihak manajemen terhadap mutu layanan produk dan terus berusaha melakukan sosialisasi kepada seluruh pegawai.

Perhatian manajemen terhadap mutu layanan saat ini sudah cukup baik, yang perlu ditingkatkan adalah sosialisasi kepada pegawai di tingkat bawah terutama terhadap petugas kredit yang berhubungan langsung dengan pemprosesan kredit. Hal tersebut dapat dilakukan dengan memanfaatkan struktur organisasi yang ada sampai kebijakan perusahaan tersebut benar-benar dimengerti dan dilaksanakan di lapangan. Hal yang tidak kalah pentingnya adalah memberikan penjelasan mengenai pentingnya menjaga mutu layanan dan alasan mengapa pegawai harus melakukan hal tersebut. Dengan cara itu diharapkan pegawai maupun petugas kredit dapat menjaga mutu layanan kredit pada setiap tahapan proses pelayanan kredit atas dasar kesadaran sendiri.

b. STRATEGI W - O

Kolom strategi W–O adalah strategi yang dipakai oleh perusahaan untuk mengatasi kelemahan yang dimiliki perusahaan dengan memanfaatkan peluang yang ada. Beberapa strategi yang dapat dilakukan adalah :

1. Melakukan promosi dengan efektif dan efisien

Program KUR merupakan program nasional dengan melibatkan bank pelaksana penyalur KUR terdiri atas lima bank umum konvensional, dua bank umum syariah, dan 26 Bank Pembangunan Daerah (BPD). Namun demikian, banyak nasabah atau debitur yang tidak mengetahui pasti pola-pola penyaluran KUR sesuai dengan ketentuan yang berlaku. Oleh karena itu, Bank ABC berinisatif untuk melakukan promosi melalui website, majalah, media surat kabar lokal dan berkunjung ke pelaku-pelaku UMKM.

2. Meningkatkan kinerja pemasaran dalam menganalisis permintaan pasar.

Kinerja pemasaran penyaluran KUR oleh Bank ABC memang tidak semasif BRI. Hal ini disadari oleh Bank ABC masih mencari simpul-simpul kekuatan UMKM di Pangkalpinang beda

dengan BRI yang memang memiliki core bisnis di UMKM.

Kondisi Baki debet yang makin meningkat dari tahun ke tahun dapat dilihat pada Tabel 14.

c. STRATEGI S – T

Kolom strategi S-T adalah strategi yang menggunakan kekuatan yang dimiliki perusahaan untuk menghindari ancaman-ancaman yang ada. Beberapa strategi yang dapat dilakukan adalah :

1. Mempertahankan dan menjaga mutu layanan produk yang

Penyaluran KUR maupun kredit usaha kecil dan menengah, Bank ABC telah didukung dengan jaringan yang tersebar di seluruh pelosok Tanah Air, yaitu 51 sentra kredit kecil (SKC), 114 unit kredit kecil (UKC), 20 sentra kredit menengah (SKM), 64 kantor cabang tunggal, 57 cabang syariah dan didukung 980 kantor layanan.

Untuk meningkatkan layanan kepada debitor kredit usaha kecil, Bank ABC telah mengimplementasikan teknologi secara online sehingga memungkinkan proses aplikasi kredit usaha kecil menjadi lebih cepat dan mudah. Selain KUR Bank ABC, Bank ABC juga memiliki produk kredit lainnya yang ditujukan para usaha kecil, yaitu kredit Bank ABC Wirausaha, kredit Bank ABC Usaha Berkembang, dan kredit Bank ABC Usaha Maju.

Dengan dukungan teknologi dan pelayanan petugas kredit di SKC maupun UKC diharapkan debitur merasa kenyamanan dan keamanan dalam memilah dan memilih layanan kredit yang cocok dengan kebutuhan.

2. Meningkatkan kerjasama dengan koperasi dan perusahaan avalis Program KUR telah digulirkan pada awal bulan November tahun 2007. Sedangkan tujuan pembentukan program KUR adalah untuk mempercepat pembangunan sektor riil dan pemberdayaan usaha mikro, kecil dan menengah, peningkatan akses pembiayaan kepada UMKM dan koperasi serta penanggulangan kemiskinan melalui perluasan kesempatan kerja.

Pemerintah dalam melakukan program KUR telah

menganggarkan dana yang cukup besar yakni mencapai Rp 20 miliar untuk setiap tahunnya. Khusus penyaluran dengan pola

linkage program, penyaluran kredit melalui channeling atau

linkage program merupakan salah satu strategi Bank ABC dalam meningkatkan kredit usaha kecil, terutama untuk menjangkau usaha mikro, serta menggiatkan perkembangan lembaga keuangan yang ada di masyarakat, yaitu Koperasi dan BPR. Selain itu, pola penyaluran kredit kepada para usaha mikro melalui pola inti plasma bekerjasama dengan perusahaan inti (avalis) yang ikut berperan sebagai pembina usaha sekaligus sebagai penjamin usaha. Tabel 14. Pertumbuhan Baki Debet KUR

KETERANGAN Tahun 2010 2011 2012 Baki Debet 3,323 7,494 11,497 PL (Performing Loan) 3,323 7,494 11,497 NPL (Non Performing Loan) - - - Kolektibility 100 100 100 Growth (%) 0 126 53

d. STRATEGI W – T

Kolom strategi W-T adalah strategi perusahaan untuk berusaha meminimalkan kelemahan yang dimiliki oleh perusahaan untuk berusaha menghindar dari ancaman yang ada. Beberapa strategi yang dapat dilakukan adalah :

1. Mempertahankan bunga kredit dan lamanya angsuran

Keberhasilan KUR tak lepas dari kualitas konsep skema penjaminan, dengan adanya penjaminan ini, dari sisi penetrasi KUR menjadi lebih kencang sebab nasabah yang tadinya tidak

bankable tapi usahanya maju sekarang boleh dapat kredit. Pemerintah menerapkan sistem bunga baru pada KUR, yaitu pemberian bunga tetap (flat) dan akan dikenakan per bulan. Besarannya 0,95% untuk usaha mikro dan 0,57% untuk usaha ritel.

Bunga KUR ritel sebesar 13-15 % per tahun kini menjadi 6,84% setahun. Sementara bunga KUR mikro dari semula 22-24 % menjadi hanya 11,4% per tahun. Lama angsuran kredit adalah 3 (tiga) tahun.

2. Memperbaiki jaringan pemasaran

Program penyaluran KUR oleh bank ABC melalui beberapan jalur distribusi, baik pola langsung ke debitur, lingkage programe

(koperasi, BPR dan perusahan Avalis). Hal-hal yang perlu diperbaikan dalam penyaluran kredit adalah melalui kantor Cabang dan jarak UMKM yang masih jauh dengan SKC maupun UKC. Bank ABC berupaya untuk menjemput bola, yaitu berkunjung ke debitur/nasabah memperkenalkan pola penyaluran dana KUR.

4.6 Prioritas Strategi

Berdasarkan hasil analisis SWOT, didapatkan delapan alternatif strategi yang dapat digunakan oleh perusahaan. Selanjutnya adalah penentuan prioritas strategi. Prioritas strategi merupakan tahap akhir dari analisis formulasi strategi. Pemilihan strategi untuk menentukan strategi yang terbaik menurut prioritas dilakukan dengan menggunakan alat bantu analisis QSPM.

Pembobotan dilakukan pada masing-masing faktor penentu internal dan eksternal yang dipergunakan sama dengan bobot yang digunakan pada matriks IFE dan EFE. Penilaian Alternative Score (AS) digunakan sebagai penentu daya tarik relatif dari berbagai alternatif strategi yang dihasilkan dari analisis SWOT, didasarkan pada sejauhmana faktor tersebut mempengaruhi strategi yang dibuat. Responden dari alat analisis ini adalah Kepala Cabang, Manajer Kredit dan Dinas Koperasi dan UKM. Nilai AS dari ketiga pakar tersebut dapat dilihat pada Lapiran 10.

Strategi yang diperoleh dari hasil matriks SWOT adalah sebagai berikut : Strategi 1 : Memperluas dan mempertahankan pasar yang sudah ada

Strategi 2 : Mempertahankan komitmen terhadap mutu layanan produk dan mensosialisasikannya kepada seluruh pegawai

Strategi 4 : Meningkatkan kinerja pemasaran dalam menganalisis permintaan pasar

Strategi 5 : Mempertahankan dan menjaga mutu layanan bank ABC

Strategi 6 : Meningkatkan kerjasama dengan koperasi dan perusahaan Avalis

Strategi 7 : Mempertahankan bunga kredit dan lamanya waktu angsuran Strategi 8 : Memperbaiki jaringan pemasaran

Berdasarkan hasil analisis QSPM, dapat terlihat bahwa strategi terbaik yang diserahkan untuk dilakukan perusahaan adalah mempertahankan bunga kredit dan lamanya waktu angsuran dengan nilai TAS tertinggi, yaitu 7,380. Seluruh alternatif strategi dapat diperingkatkan sebagai berikut :

a. Teknis administratif (skim kredit dan layanan)

1. Mempertahankan bunga kredit dan lamanya waktu angsuran (TAS;

7,380)

2. Mempertahankan komitmen terhadap mutu layanan produk dan

mensosialisasikannya kepada seluruh pegawai (TAS;7,126)

3. Mempertahankan dan menjaga mutu layanan bank ABC (TAS; 6,896)

b. Pasar (analisis dan promosi)

1. Memperluas dan mempertahankan pasar yang sudah ada (TAS; 6,866)

2. Meningkatkan kinerja pemasaran dalam menganalisis permintaan pasar

(TAS; 6,762)

3. Memperbaiki jaringan pemasaran (TAS; 6,761)

4. Melakukan promosi dengan efektif dan efisien (TAS; 6,696) c. Manajerial (kemitraan)

1. Meningkatkan kerjasama dengan koperasi dan perusahaan Avalis

(TAS; 6,199)

Peringkat tersebut menunjukkan urutan prioritas strategi setelah dilakukan pembobotan. Strategi yang memiliki bobot yang paling besar adalah yang menjadi prioritas utama yang dapat dilaksanakan. Tetapi, apabila strategi yang menjadi prioritas utama belum atau tidak dapat dilaksanakan, maka dapat menggunakan strategi lain yang nilainya lebih rendah dari strategi utama dan seterusnya.

Prioritas strategi tersebut dibuat sebagai langkah awal untuk memulai pelaksanaan strategi-strategi yang ada pembobotanya dilakukan oleh suatu perusahaan. Strategi pertama bukan menjadi penentu sukses untuk strategi setelahnya, tetapi memiliki hubungan yang saling mendukung. Keterbatasan yang dimiliki perusahaan menyebabkan semua strategi tidak dapat diterapkan dalam waktu yang bersama-sama.

4.7 Implikasi Manajerial

Skema Penyaluran Kredit Usaha Rakyat (KUR) adalah skema kredit atau pembiayaan khusus diperuntukkan bagi UMKM dan Koperasi yang usahanya layak namun tidak mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan perbankan. Tujuan akhir diluncurkan Program KUR adalah meningkatkan perekonomian, pengentasan kemiskinan dan penyerapan tenaga kerja.

Berdasarkan pada prioritas strategi yang telah dikembangkan oleh Bank ABC Cabang Pangkalpinang. Strategi dikelompokkan berdasarkan pada teknis administratif, pasar dan manajerial. Dari hasil penelitian ini, terdapat beberapa implikasi manajerial yang dapat digunakan oleh manajemen dalam menetapkan strategi peningkatan penyaluran KUR. Implikasi-implikasi manajerial tersebut meliputi:

1. Mempertahankan bunga kredit.

Program kredit yang dijalankan pemerintah merupakan program kredit yang bersubsidi. Bentuk subsidi tersebut adalah penetapan suku bunga kredit program yang lebih rendah dari suku bunga di pasar umum. Dalam penetapan suku bunga KUR, pemerintah melalui agen bank-bank pemerintah menetapkan suku bunga 14 persen per tahun. Pembebanan bunga KUR 14% per bulan sangat rendah karena tidak adanya provisi (biaya yang dipungut dari Bank). Ada berbagai faktor yang menjadi pertimbangan bagi pihak bank dalam melakukan seleksi pengajuan kredit. Dua jenis prinsip yang biasa diterapkan dalam mempertimbangkan pengajuan kredit (analisis kredit), yaitu prinsip 5C dan prinsip 6A.

2. Meningkatkan mutu layanan produk KUR

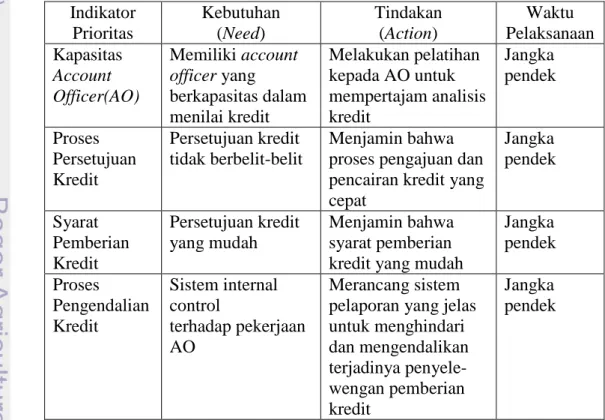

Hal-hal yang dapat dilakukan oleh Bank ABC dalam meningkatkan

mutu layanan produk KUR diawali dengan peningkatan kapasitas account

officer (AO), proses persetujuan, syarat pemberian kredit dan proses pengendalian kredit. Indikator, kebutuhan, tindakan dan waktu pelaksanaan dapat dilihat pada Tabel 15.

Tabel 15. Indikator, kebutuhan, tindakan dan waktu pelaksanaan Indikator Prioritas Kebutuhan (Need) Tindakan (Action) Waktu Pelaksanaan Kapasitas Account Officer(AO) Memiliki account officer yang berkapasitas dalam menilai kredit Melakukan pelatihan kepada AO untuk mempertajam analisis kredit Jangka pendek Proses Persetujuan Kredit Persetujuan kredit tidak berbelit-belit Menjamin bahwa proses pengajuan dan pencairan kredit yang cepat Jangka pendek Syarat Pemberian Kredit Persetujuan kredit yang mudah Menjamin bahwa syarat pemberian kredit yang mudah

Jangka pendek Proses Pengendalian Kredit Sistem internal control terhadap pekerjaan AO Merancang sistem pelaporan yang jelas untuk menghindari dan mengendalikan terjadinya penyele-wengan pemberian kredit Jangka pendek

3. Mempertahankan dan memperluas pasar dan meningkatkan kinerja pemasaran

Selain peningkatan mutu layanan produk KUR, yang perlu dilakukan oleh Bank ABC untuk meningkatkan penyaluran KUR adalah memperluas pasar dan meningkatkan kinerja pemasaran. Memperluas pasar dapat dilakukan dengan melakukan pendekatan kepada pelaku-pelaku usaha yang direkomendasi oleh Dinas Koperasi dan UKM. Kinerja pemasaran ini dimaksudkan untuk memperoleh target yang diinginkan oleh Bank ABC cabang Pangkalpinang.