MEDIASI PROFITABILITAS PADA PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN

Teks penuh

Gambar

Dokumen terkait

PROFITABILITAS DAN LIKUIDITAS TERHADAP STRUKTUR MODAL (Studi Empiris pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Periode 2010- 2012)” sebagai salah satu

growth opportunity , profitabilitas, dan struktur modalsecara simultan berpengaruh signifikan terhadap nilai perusahan pada perusahaan manufaktur yang terdaftar di Bursa

“ Pengaruh Pertumbuhan Penjualan, O perating leverage Dan Profitabilitas Terhadap Struktur Keuangan Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek

Analisis pengaruh profitabilitas, ukuran perusahaan, leverage dan pengungkapan sosial terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek

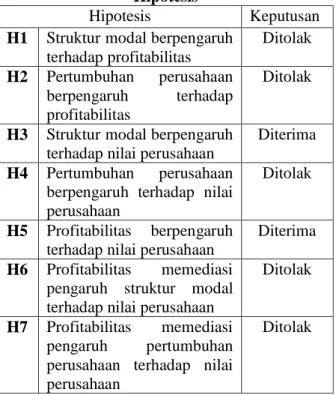

Hasil dalam penelitian ini menunjukkan bahwa: ( 1) Struktur Modal berpengaruh positif signifikan terhadap Profitabilitas; (2) Pertumbuhan perusahaan tidak berpengaruh

Pengaruh Profitabilitas, Pertumbuhan Penjualan, Ukuran Perusahaan dan Pajak Terhadap Struktur Modal Pada Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek

2 Fira Yuliana (2014) Analisis Pertumbuhan Asset dan Struktur modal yang Mempengaruhi Profitabilitas Perusahaan (Studi Kasus pada Perusahaan Semen yang Terdaftar Bursa efek

2830-3091 | Pengaruh Profitabilitas, Leverage, Dan Ukuran Perusahaan Terhadap Nilai Perusahaan Subsektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2017-2021