13 2.1 Pengertian Pengaruh

Pengertian pengaruh menurut Kamus Besar Bahasa Indonesia:

“Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang,benda) yang ikut membentuk watak, kepercayaan atau perbuatan seseorang” Dengan demikian pengaruh adalah sesuatu kejadian atau keadaan dimana dapat berdampak mengubah pihak tertentu dalam aktivitas yang dilakukannya. Pengaruh jika dikaitkan dengan penelitian yang dilakukan penulis maka, pengaruh hubungan sebab – akibat yang ditimbulkan antara variabel. Yaitu laba akuntansi, dan arus kas operasi memberikan pengaruh terhadap return saham.

2.2 Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Laporan keuangan adalah informasi keuangan suatu perusahaan pada periode akuntansi yang dapat digunakan untuk menggambarkan kondisi kinerja suatu entitas tersebut. Dalam PSAK No. 1 Tahun 2015 disebutkan bahwa:

“Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pengambilan keputusan ekonomik.”

Menurut Munawir (2007) mendefinisikan laporan keuangan sebagai berikut:

“Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”

Berdasarkan pengertian diatas dapat disimpulkan bahwa laporan keuangan merupakan informasi yang menggambarkan suatu posisi keuangan, kondisi keuangan, dan kinerja keuangan suatu entitas pada periode tertentu sebagai alat berkomunikasi antara data keuangan atau aktivitas perusahaan kepada para pemilik perusahaan. Informasi tersebut berupa neraca atau laporan posisi keuangan, laba rugi, perubahan ekuitas, arus kas dan catatan atas laporan keuangan.

2.2.2 Komponen Laporan Keuangan

Laporan keuangan yang lengkap menurut Ikatan Akuntan Indonesia (IAI) dalam PSAK No. 1 Tahun 2015 terdiri dari komponen-komponen berikut ini:

a. Laporan posisi keuangan pada akhir periode.

Laporan yang disebut juga neraca dan berisikan informasi mengenai aset, liabilitas, dan ekuitas perusahaan pada suatu tanggal tertentu.

b. Laporan laba rugi dan penghasilan komprehensif lain selama periode. Laporan yang berisikan informasi kinerja atau hasil usaha suatu entitas selama satu periode tertentu.

c. Laporan perubahan ekuitas selama periode.

Laporan yang berisikan informasi perubahan ekuitas suatu perusahaan yang terjadi selama suatu periode tertentu.

d. Laporan arus kas selama periode.

Laporan yang berisikan informasi arus kas masuk dan arus kas keluar dan setara kas suatu entitas untuk suatu periode tertentu.

e. Catatan atas laporan keuangan.

Laporan yang berisikan tentang informasi tambahan atas pos – pos yang disajikan dalam laporan keuangan dan informasi yang diisyaratkan dalam Standar Akuntansi Keuangan tetapi tidak disajikan dalam bagian laporan keuangan yang lain.

f. Laporan posisi keuangan pada awal periode komparatif.

Disajikan ketika entitas menerapkan saat suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos – pos laporan keuangan. 2.2.3 Tujuan Laporan Keuangan

Dalam PSAK No. 1 Tahun 2015 disebutkan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pengambilan keputusan ekonomi. Laporan Keuangan juga menunjukan hasil pertanggungjawaban manajemen atas penggunaan sumber data yang dipercayakan kepada mereka.

Tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka – angka dalam satuan moneter (Fahmi, 2013:5)

2.2.4 Karakteristik Laporan Keuangan

Karakteristik laporan keuangan kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan dapat berguna bagi pemakai. Menurut Fahmi (2013:18), laporan keuangan memiliki 4 karakteristik utama yang harus dipenuhi, yaitu:

1. Dapat Dipahami

Suatu informasi bermanfaat apabila dapat dipahai atau understandable oleh para penggunanya. Para pengguna laporan keuangan adalah pihak – pihak yang berasal dari berbagai kalangan dengan latar belakang pendidikan, profesi dan budaya yang berbeda-beda. Laporan keuangan harus disajikan dengan bahasa yang sederhana, singkat, formal, dan mudah dipahami. 2. Relevan

Informasi yang ada pada laporan keuangan harus relevan dengan pengambilan keputusan. Sebab jika tidak, maka laporan keuangan tidak akan memberikan manfaat bagi para penggunanya dalam melakukan evaluasi keuangan entitas bisnis tersebut. Agar relevan, informasi yang ada pada laporan keuangan harus memiliki nilai prediktif sehingga dapat digunakan dalam melakukan prediksi keuangan.

3. Dapat Dipercaya

Informasi yang ada pada laporan keuangan akan sangat bermanfaat apabila disajikan dengan andal atau dapat dipercaya. Suatu laporan keuangan dapat dipercaya apabila disajikan secara jujur. Disamping itu, laporan keuangan harus disajikan dengan prinsip “subtance over form” atau penyajian yang lebih mengutamakan hakikat ekonomi ketimbang hakikat formal.

4. Dapat Dibandingkan

Informasi yang ada pada laporan keuangan harus memiliki sifat daya banding. Untuk mencapai kualitas tersebut, laporan keuangan harus disajikan secara komparatif dengan tahun-tahun sebelumnya. Laporan keuangan yang disajikan secara komparatif sangat bermanfaat karena dapat digunakan untuk melakukan prediksi keuangan. Agar memiliki daya banding, laporan keuangan juga harus menggunakan teknik-teknik dan basis-basis pengukuran dengan konsisten.

2.2.5 Pengguna Laporan Keuangan

Dalam PSAK No. 1 Tahun 2015 terdapat beberapa pengguna laporan keuangan dengankebutuhan informasi yang berbeda – beda yaitu :

a. Investor

Untuk membantu menentukan membeli,menambah atau menjual investasi yang dimilikinya.

b. Karyawan

Untuk menilai kemampuan entitas dalam memberikan belas jasa, imbalan pascakerja, dan kesempatan kerja.

c. Pemberi pinjaman

Untuk memutuskan apakah jumlah pinjaman dan bunganya dapat dibayar saat jatuh tempo.

d. Pemasok dan kreditor

Untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup entitas, terutama kalau mereka terlibat perjanjian jangka panjang dengan atau bergantung pada entitas.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas entitas.

g. Masyarakat

Laporan keuangan dapat membantu masyarakat dalam menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran entitas serta rangkaian aktivitasnya.

2.3 Laporan Laba Rugi

2.3.1 Pengertian Laba Rugi

Menurut Kasmir (2013:45), Laporan laba rugi merupakan laporan yang menunjukan jumlah pendapatan atau penghasilan yang diperoleh dan biaya – biaya yang dikeluarkan dan laba rugi dalam satu periode tertentu. Menurut Munawir (2010:26), Laporan laba rugi adalah suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh suatu perusahaan selama periode tertentu.

Menurut Islahuzzaman (2012) laporan laba rugi adalah:

“Laporan yang menyajikan informasi tentang hasil usaha perusahaan selama periode tertentu. Berisi tentang laba atau rugi bersih yaitu selisih pendapatan (pendapatan dari para pelanggan, yang biasanya disebut penjualan) dan biaya – biaya lain selama periode tertentu.”

Berdasarkan Pengertian diatas dapat disimpulkan bahwa laporan laba rugi adalah laporan yang menyajikan informasi jumlah pendapatan atau penghasilan yang diperoleh dan biaya yang dikeluarkan perusahaan selama periode tertentu. 2.3.2 Tujuan Laporan Keuangan

Tujuan pelaporan laba menurut Hendriksen dan Breda (2000) adalah sebagai berikut:

“Tujuan umum pelaporan laba adalah bahwa laba haruslah merupakan hasil penerapan aturan dan prosedur yang logis serta konsisten secara internal. Karena laba akuntansi didasarkan pada konsep seperti realisasi pendapatan dan konsep penandingan (maching) beban dengan pendapatan, maka umumnya dianggap bahwa kegiatan utama perusahaan secara keseluruhan.”

Tujuan laba yang lebih spesifik menurut Hendriksen dan Breda (2000), mencakup:

1. Pengguna laba sebagai pengukuran efisiensi manajemen.

2. Penggunaan angka laba historis untuk membantu meramalkan arah masa depan dari peusahaan atau pembagian deviden masa depan.

3. Pengguaan laba sebagai pengukuran pencapaian dan sebagai pedoman untuk keputusan manajerial masa depan.

Sedangkan belkaoui (2012:226-228) menyebutkan bahwa informasi tentang laba berguna diberbagai konteks, yaitu:

1. Laba adalah dasar untuk perpajakan dan redistribusi kekayaan di antara individu – individu.

2. Laba dipandang sebagai suatu panduan bagi kebijakan dividen dan retensi perusahaan.

3. Laba dipandang sebagai panduan umum investasi dan pengambilan keputusan.

4. Laba dianggap sebagai suatu sarana prediktif yang membantu dalam meramalkan laba dan peristiwa – peristiwa ekonomi di masa depan.

5. Laba dapat dilihat sebagai suatu alat ukur efisiensi.

Dengan demikian dapat dikatakan bahwa tujuan utama pelaporan laporan laba adalah untuk memberikan informasi laporan keuangan sebagai indikator untuk pengukuran, penentuan, pengendalian, dan peramalan yang dapat berguna bagi pengguna dari laporan keuangan.

2.3.3 Penyajian Laporan Laba Rugi

Menurut Pura (2013:88) bentuk penyajian laporan laba rugi terdiri dari dua bentuk yaitu:

1. Laporan laba rugi bentuk tunggal (single step), adalah suatu bentuk laporan laba rugi yang semua pendapatannya diklasifikasikan ke dalam satu kelompok dan semua beban juga diklasifikasikan ke dalam satu kelompok. 2. Laporan laba rugi bentuk ganda (multiple step), adalah suatu bentuk laporan

laba rugi yang jumlah pendapatan usaha, beban usaha, serta pendapatan dan beban di luar usahanya masing – masing diklasifikasikan ke dalam satu kelompok.

2.4 Laba

2.4.1 Pengertian Laba

Menurut Harahap (2015:113) laba adalah kelebihan penghasilan diatas biaya satu periode akuntansi. Menurut Fahmi (2013:98) Committe on Terminology mendifinisikan laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain, dan kerugian dari penghasilan atau penghasilan operasi.

“Selisih total pendapatan (revenue) dikurangi biaya – biaya (expense) dari kegiatan usaha perusahaan yang diperoleh selama periode tertentu. Sering disebut earning, penghasilan, keuntungan (profit).”

Berdasarkan definisi di atas dapat disimpulkan bahwa laba adalah pengukuran kinerja keuangan perusahaan atas kelebihan pendapatan di atas biaya sebagai imbalan menghasilkan barang atau jasa selama periode tertentu.

2.4.2 Jenis – jenis Laba 1. Laba Kotor

Laba kotor adalah selisih lebih dari penjualan neto dengan harga pokok penjualannya (Harnanto, 2002:100). Sedangkan menurut Subramanyam (2017) laba kotor (gross profit) merupakan selisih antara penjualan dan harga pokok penjualan, dan mengukur kemampuan perusahaan untuk menutupi biaya.

2. Laba Operasi

Menurut Stice dan Skousen (2009:243), laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi. Format dasar dalam mencari laba operasi:

3. Laba Bersih

Laba Bersih merupakan laba yang diperoleh setelah dikurangkan dengan pajak. Ini disebut juga dengan Laba setelah pajak (earning after tax) yang diterima oleh perusahaan. (Fahmi,2013: 101). Format dasar dalam mencari laba bersih:

2.5 Laba Akuntansi

2.5.1 Pengertian Laba Akuntansi

Laba akuntansi biasanya dinyatakan dalam satuan uang. Keberhasilan dari sebuah perusahaan dapat dilihat pada tingkat pendapatan laba yang diperoleh oleh perusahaan itu sendiri. Karena tujuan dari perusahaan pada dasarnya adalah mendapatkan laba yang sebesar -besarnya.

Menurut Yocelyn dan Christiawan (2012) laba akuntansi adalah perbedaan antara pendapatan yang direalisasikan dari transaksi yang terjadi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Laba sering dilaporkan dalam penerbitan laporan keuangan dan digunakan secara luas oleh pemegang saham dan penanam modal serta potensial dalam mengevaluasi kemampuan perusahaan.

Menurut belkaoui (2012:229) mendefinisikan laba akuntansi secara

Operasional adalah sebagai perbedaan antara realisasi laba yang tumbuh dari transaksi – transaksi selama periode berlangsung dan biaya – biaya historis yang berhubungan. Dari definisi ini menunjukan adanya lima karakteristik yang terdapat dalam laba akuntansi:

1. Laba akuntansi didasarkan pada transaksi akrual yang dilakukan oleh perusahaan

2. Laba akuntansi didasarkan pada postulat periode dan mengacu pada kinerja keuangan dari perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan pada prinsip laba dan menumbuhkan definisi, pengukuran, dan pengakuan pendapatan.

4. Laba akuntansi meminta adanya pengukuran beban – beban dari segi biaya historisnya terhadap perusahaan.

5. Laba akuntansi meminta penghasilan yang terealisasi di periode tersebut dihubungkan dengan biaya – biaya relevan yang terkait.

Laba akuntansi yang berkualitas adalah laba akuntansi yang memiliki sedikit atau tidak mengandung gangguan persepsi dan dapat mencerminkan kinerja keuangan perusahaan yang sesungguhnya. Sehingga semakin besar gangguan persepsi dalam laba akuntansi, maka kualitas laba akuntansi tersebut semakin rendah. (Yocelyn dan Christiawan ,2012). Laba akuntansi yang digunakan dalam penelitian ini diukur dari laba bersih atau laba setelah pajak.

2.5.2 Keunggulan dan Kelemahan Laba Akuntansi

Menurut Belkaoui (2012:230-231) menyatakan keunggulan dan kelemahan dari laba akuntansi adalah:

Keunggulan Laba Akuntansi:

1. Laba akuntansi masih bermanfaat membantu pengambilan keputusan ekonomi.

2. Laba akuntansi diukur dan dilaporkan secara objektif, dapat diuji kebenarannya karena didasarkan pada transaksi atau fakta aktual yang didukung bukti objektif.

3. Laba akuntansi memenuhi kriteria konservatisme artinya laba akuntansi tidak mengakui perubahan nilai tapi hanya mengakui laba yang direalisasi. 4. Laba akuntansi dipandang bermanfaat untuk tujuan pengendalian terutama

pertanggungjawaban. Kelemahan Laba Akuntansi:

1. Laba akuntansi gagal mengakui kenaikan nilai aktiva yang belum direalisasi dalam suatu periode karena prinsip biaya historis dan prinsip realisasi.

2. Laba akuntansi yang didasarkan pada prinsip biaya historis mempersulit perbandingan laporan keuangan karena adanya perbedaan metode perhitungan cost dan metode alokasi.

3. Laba akuntansi didasarkan pada prinsip realisasi, biaya historis, dan konservatisme dapat memaksimalkan menghasilkan data yang menyesatkan dan tidak relevan.

2.5.3 Konsep Pengukuran Laba Akuntansi

SFAC (Statement of Financial Accounting Concepts) No. 1 menyatakan bahwa laba akuntansi merupakan pengukuran yang baik atas prestasi perusahaan dan oleh karena itu laba akuntansi hendaknya dapat digunakan dalam prediksi arus kas dan laba di masa yang akan datang.

Menurut Hendriksen dan Breda (2000) konsep pengukuran laba akuntansi berdasarkan elemen yang masuk sebagai laba, yaitu:

Menurut konsep ini yang masuk sebagai laba akuntansi yaitu:

a. Perubahan nilai atau peristiwa yang dapat dikendalikan oleh manajemen dan terjadi dalam tahun berjalan.

b. Perubahan relevan yang timbul dari operasi normal.

Dengan demikian, konsep yang bukan berasal dari tahun berjalan seperti prior period adjustment dan bukan berasal dari operasi normal seperti extraordinary items tidak masuk sebagai laba, tetapi dimasukkan atau dikelompokkan sebagai pos laba ditahan (retained earnings).

2. All Inclusive Concept of Income

Menurut konsep ini yang masuk sebagai laba akuntansi adalah seluruh perubahan kewajiban kepemilikan atau relevansi perusahaan dalam suatu periode, kecuali transaksi modal sehingga semua income baik yang berasal dari operasi dan non operasi dimasukkan ke dalam perhitungan laba rugi dan hanya hasil akhirnya saja yang masuk ke dalam pos laba ditahan (retained earnings). FASB maupun IAI cenderung menggunakan konsep laba menyeluruh ini. Pendukung ini menganggap bahwa pengklasifikasian operasi dan non operasi dapat dimanipulasi oleh manajemen karena merekalah yang menentukan apakah suatu income berasal dari operasi atau bukan.

Hendriksen dan Breda (2000) menetapkan tiga konsep dalam usaha mendefinisikan dan mengukur laba menuju tingkatan bahasa, yaitu:

1) Konsep Laba Sintaksis (struktural)

Konsep laba dihubungkan dengan konvensi (kebiasaan) dan aturan logis serta konsisten dengan berdasarkan pada premis dan konsep yang telah berkembang dari praktik akuntansi yang ada. Makna semantik laba yang dikembangkan pada akhirnya harus dijabarkan dalam tataran sintaktik. Salah satu penjabarannya adalah mendefinisikan laba sebagai selisih pengukuran dan penandingan antara pendapatan dan biaya. Konsep laba dalam tataran sintaktik membahas mengenai bagaimana laba dikukur, diakui, dan disajikan. Terdapat beberapa kriteria atau pendekatan dalam konsep ini, yaitu:

a. Pendekatan transaksi, pada prinsipnya pendekatan ini mencatat perubahan nilai aktiva dan kewajiban hanya bila diakibatkan dari suatu transaksi baik transaksi internal maupun transaksi eksternal.

b. Pendekatan kegiatan, pada prinsipnya menitikberatkan pada penjelasan suatu kejadian atau aktivitas perusahaan daripada pelaporan suatu transaksi.

c. Konsep pemertahanan kapital muncul karena adanya gagasan bahwa entitas berhak mendapatkan kembalian atau imbalan dan menikmatinya setelah kapital dipertahankan keutuhannya atau pulih seperti sediakala. 2) Konsep Laba Semantik (interpretatif)

Pada konsep ini, laba ditelaah melalui hubungannya dengan realita ekonomi. Dalam usahanya memberikan makna interpretatif dari konsep laba akuntansi. Konsep laba dalam tataran semantik berkaitan dengan masalah makna apa yang harus diletakan oleh perekayasa pelaporan pada simbol atau elemen laba sehingga laba bermanfaat dan bermakna sebagai informasi. Terdapat beberapa konsep atau fungsi laba dalam tataran semantik, yaitu:

a. Sebagai pengukur kinerja, laba dapat diintepretasi sebagai pengukur keefisienan (efisiensi) bila dihubungkan dengan tingkat investasi karena efisiensi secara konseptual merupakan suatu hubungan atau indeks. b. Sebagai konfirmasi harapan investor, perekayasa pelaporan juga

berusaha menyediakan informasi untuk meyakinkan bahwa harapan investor atau pemakai lainnya di masa lalu tentang kinerja perusahaan memang terealisasi, sehingga laba dapat diintepretasi sebagai sarana untuk mengonfirmasi harapan tersebut.

c. Laba ekonomik adalah dari kacamata investor karena keperluan untuk menilai investasi dalam saham yang dalam banyak hal bersifat subjektif. 3) Konsep Laba Pragmatis (perilaku)

Dalam teori akuntansi tataran pragmatik membahas mengenai apakah informasi laba bermanfaat atau apakah informasi laba nyatanya digunakan. Beberapa pendekatan laba dalam konsep pragmatik, yaitu:

a. Berdasarkan pendekatan prediktor aliran kas ke investor, hubungan logis antara laba dan aliran kas ke investor dan kreditor sebagaimana dinyatakan oleh FASB dalam tujuan pelaporan keuangan dapat

membantu investor dan kreditor dalam mengembangkan model untuk memprediksi aliran kas ke mereka guna menilai investasi atau kapital. b. Pendekatan perkontrakan efisien, teori ini merupakan bagian atau

turunan dari teori keagenan, sehingga didasarkan atas berbagai atau turunan dari teori keagenan, sehingga didasarkan atas berbagai aspek dan implikasi hubungan keagenan. Pemasukan angka akuntansi (angka laba) dalam kontrak mendorong pihak berkontrak (terutama agen) untuk mencapai tujuan kontrak sehingga kontrak menjadi efisien. c. Laba juga dapat digunakan sebagai pengendalian manajemen, yaitu

sebagai pengukur kinerja divisi atau manajernya. Perilaku manajer dikendalikan melalui laba dengan cara mengaitkan kompensasi dengan laba sebagai pengukur kinerja.

d. Efisiensi pasar dalam kaitannya dengan konsep laba dalam tataran pragmatik harus dikaitkan dengan sistem informasi dengan segala regulasi yang berlaku dalam lingkup beroperasinya pasar modal.

2.6 Arus Kas

2.6.1 Pengertian Arus Kas

Menurut Rudianto (2012:19) Arus kas adalah laporan yang menunjukan aliran uang yang diterima dan yang digunakan perusahaan selama satu periode akuntansi, beserta sumber – sumbernya. Sedangkan definisi menurut Ikatan Akuntansi Indonesia dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 Tahun 2015, Arus kas adalah arus kas masuk dan arus keluar kas dan setara kas.

Kas terdiri atas saldo kas (cash on hand) dan rekening giro, sedangkan setara kas didefinisikan sebagai investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai signifikan.

Dari definisi diatas dapat disimpulkan bahwa arus kas merupakan aliran kas yang diterima dan digunakan oleh perusahaan pada periode tertentu. Sumber arus kas masuk berasal dari arus kas operasi inti perusahaannya, dari aktivitas sampingan, dan aktivitas pembiayaan.

2.6.2 Pengertian Laporan Arus Kas

Laporan arus kas merupakan salah satu komponen laporan keuangan yang wajib dilaporkan oleh perusahaan yang mencatat sahamnya di bursa efek pada laporan keuangannya. Menurut Ikatan Akuntansi Indonesia dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 Tahun 2015, menyatakan bahwa:

“Laporan arus kas melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.”

Menurut Brigham dan Houston (2013:98), laporan arus kas adalah:

“Laporan yang melaporkan dampak aktivitas operasi, investasi, dan pendanaan suatu perusahaan pada arus kas sepanjang periode akuntansi.”

Menurut Islahuzzaman (2012) pengertian laporan arus kas adalah sebagai berikut:

“Laporan arus kas adalah laporan yang menggambarkan arus kas perusahaan yang terdiri dari sumber penerimaan dan pengeluaran, serta saldo kas perusahaan selama satu periode akuntansi.”

Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan arus kas adalah laporan keuangan yang dapat memberikan informasi perusahaan mengenai penerimaan kas dan pengeluaran kas dari aktivitas operasi, investasi, dan pendanaan selama periode akuntansi.

2.6.3 Tujuan Laporan Arus Kas

Menurut Subramanyam (2017:4) tujuan laporan arus kas adalah

menyediakan informasi terkait arus kas masuk dan arus kas kelar pada suatu periode. Laporan arus kas ini juga membedakan sumber dan penggunaan arus kas dengan memisahkan arus kas kedalam aktivitas operasi, investasi, dan pendanaan.

Sedangkan menurut Ikatan Akuntansi Indonesia dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 Tahun 2015, menyatakan bahwa:

“laporan arus kas bertujuan untuk memberikan informasi tentang arus kas entitas yang berguna dalam menyediakan pengguna laporan keuangan sebagai dasar untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta menilai kebutuhan entitas untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomik oleh pengguna masyarakatan evaluasi kemampuan entitas dalam menghasilkan kas dan setara kas serta kepastian perolehannya.”

Adapun, menurut Kieso et al. (2014:624) informasi yang diberikan dalam satu laporan arus kas harus membantu investor, kreditor, dan pihak lain untuk:

a. Menilai kemampuan perusahaan menghasilkan arus kas bersih masa depan. b. Menilai kemampuan perusahaan memenuhi kewajiban dan

kemampuannya membayar dividen.

c. Menilai alasan perbedaan antara laba bersih dan penerimanaan dari aktivitas operasi.

d. Menilai pengaruh pada posisi keuangan suatu perusahaan dari transaksi investasi, pendanaan kas dan kas lainnya selama satu periode.

Berdasarkan uraian diatas dapat disimpulkan tujuan laporan arus kas adalah menyediakan informasi yang berkaitan dengan aktivitas operasi, investasi, dan pendanaan dalam suatu periode tertentu yang dapat dijadikan sumber informasi bagi pihak yang menggunakan laporan keuangan untuk mengetahui perubahan arus kas di masa yang akan datang.

2.6.4 Klasifikasi Arus Kas

Laporan arus kas melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Klasifikasi arus kas berdasarkan aktivitas menyediakan informasi yang memungkinkan pengguna untuk menilai dampak aktivitas tersebut terhadap posisi keuangan entitas serta jumlah kas dan setara kas. Informasi ini dapat juga untuk mengevaluasi hubungan diantara ketiga aktivitas tersebut. (Ikatan Akuntansi Indonesia, 2015)

2.6.5 Arus Kas Aktivitas Operasi

Arus kas dari aktivitas operasi diperoleh dari aktivitas penghasilan utama pendapatan entitas. Oleh karena itu, arus kas tersebut pada umumnya dihasilkan dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi, sedangkan menurut subramanyam (2017:5) menyatakan bahwa aktivitas operasi adalah aktivitas yang berkaitan dengan laba perusahaan. Bukan hanya aktivitas pendapatan dan beban yang direpresentasikan dalam laporan laba rugi, aktivitas operasi juga termasuk arus kas masuk neto dan arus kas keluar dihasilkan dari aktivitas terkait, seperti pemberian kredit kepada pelanggan, investasi pada persediaan, dan memperoleh kredit pemasok.

Beberapa contoh arus kas dari aktivitas operasi menurut Ikatan Akuntansi Indonesia dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 Tahun 2015 antara lain:

1. Penerimaan kas dari penjualan barang dan pemberian jasa. 2. Penerimaan kas royalti, fees, komisi, dan pendapatan lain. 3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada dan untuk kepentingan karyawan.

5. Penerimaan dan pembayaran kas oleh entitas asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat polis lain.

6. Pembayaran kas dan penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara spesifik sebagai aktivitas pendanaan dan investasi.

7. Pendanaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan diperdagangkan atau diperjualbelikan.

Aktivitas operasi tercakup beberapa aktivitas utama perusahaan, yaitu penjualan produk perusahaan, penerimaan piutang, pendapatan dari sumber di luar usaha utama, pembelian barang dagang, pembayaran beban tenaga kerja dan pembayaran beban – beban usaha lainnya. (Rudianto, 2012:19)

2.6.6 Penyajian Laporan Arus Kas

Menurut Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 Tahun 2015, menyatakan bahwa:

“Laporan arus kas melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnisnya. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan pengguna untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut”.

Menurut Ikatan Akuntansi Indonesia dalam PSAK No.2 tahun 2015 tentang laporan arus kas entitas melaporkan arus kas dengan menggunakan salah satu dari dua metode berikut:

1. Metode langsung

Dengan metode ini kelompok utama dari penerima kas bruto dan pengeluaran kas bruto diungkapkan. Metode langsung mengkonversikan pos-pos laporan laba rugi dari dasar akrual ke dasar kas/tunai yang titik tolak pada penerimaan kas dari penjualan dan pengeluaran kas untuk pembelian, beban operasi, pembayaran pajak dan lain lain.

2. Metode tidak langsung

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

2.7 Saham

2.7.1 Pengertian saham

Menurut Fahmi (2013:53) pengertian saham adalah

1. Tanda bukti penyertaan kepemilikan modal pada suatu perusahaan. 2. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan

dan dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

3. Persediaan yang siap untuk dijual.

Menurut Martalena dan Maya (2012:12), saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas.

Menurut Athanasius (2012:14) pengertian saham yaitu:

“Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan”

Dari beberapa definisi di atas, dapat disimpulkan bahwa saham adalah suatu kepemilikan atau bentuk otentik kepemilikan penyertaan modal seseorang atau badan dalam suatu perusahaan yang dinyatakan dengan nilai nominal (uang) dan dapat diperjual belikan.

2.7.1 Jenis-jenis Saham

Menurut Fahmi (2013:86) dalam pasar modal ada dua jenis saham yang paling umum dikenal oleh publik yaitu saham biasa (common stock) dan saham istimewa (preference stock). Dimana kedua jenis saham ini memiliki arti dan aturannya masing-masing.

a. Saham Biasa (common stock)

Saham Biasa (common stock) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk dividen.

b. Saham Istimewa (preference stock)

Saham Istimewa (preference stock) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nlai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya akan memperoleh

pendapatan tetap dalam bentuk dividen yang biasanya akan diterima setiap kuartal (tiga bulanan).

2.8 Return Saham

2.8.1 Pengertian Return Saham

Menurut Fahmi dan Hadi (2011:151) return adalah keuntungan yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukannya.

Sedangkan menurut Gitman (2015:363) return didefinisikan sebagai berikut: “The total gain or loss experienced on an investment over a given periode. Mathematically, an investment’s total return in the sum of any cash distributions (for example, dividends or interest payment) plus the change in the investment’s value”

Artinya return atau tingkat pemgembalian adalah total keuntungan dan kerugian yang dialami pada investasi selama periode tertentu adalah jumlah dari distribusi kas apapun (contohnya, dividen dan pembayaran bunga) ditambah perubahan nilai investasi, dibagi dengan nilai awal periode.

Menurut Tandelilin (2017:114) return saham terdiri atas yield dan capital gain (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga (bias saham maupun surat utang jangka Panjang), yang bias memberikan keuntungan (kerugian) bagi investor.

Berdasarkan teori – teori diatas, maka dapat disimpulkan bahwa return saham terdiri dari yield dan capital gain (loss) yang berasal dari keuntungan perusahaan, individu, dan instuisi dari hasil kebijakan investasi yang dilakukannya. Berhubung tidak semua perusahaan membagikan deviden yield secara periodik kepada pemegang saham, maka return realisasi atau return saham dalam penelitian ini hanya berupa capital gain (loss). Dengan mengabaikan dividend yield.

Jogiyanto (2012:199) mengemukakan return saham dibebankan menjadi 2, yaitu:

1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis juga berguna sebagai dasar tertentu return ekspektasi (expected return) dan risiko masa depan.

2. Return Ekspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya belum terjadi. Ketika investor menginvestasikan dananya maka akan mensyaratkan tingkat return tertentu dan jika periode investasi telah berlalu, investor tersebut akan dihadapkan pada tingkat return yang sesungguhnya diterima.

2.8.2 Perhitungan Return Saham

Brigham and Houston (2013:388) menjelaskan perhitungan dari tingkat keuntungan yang dihasilkan oleh dividen dan tingkat keuntungan yang dihasilkan oleh capital gain sebagai berikut:

1. Dividend Yield (Imbal Hasil Dividen)

Dividen yang diharapkan dibagi dengan harga saham.

D1 = Nilai Dividen

P0 = Harga pembelian saham

2. Capital Gain Yield (Timbal Hasil Keuntungan Modal)

Keuntungan modal sepanjang satu tahun tertentu dibagi dengan harga awal

P1 = Harga penjualan saham

Pt-1 = Harga awal ketika pembelian saham D1 𝑃0

2.9 Penelitian Terdahulu

Adapun penelitian – penelitian terdahulu yang dijadikan referensi dalam penelitian ini ditampilkan dalam table berikut :

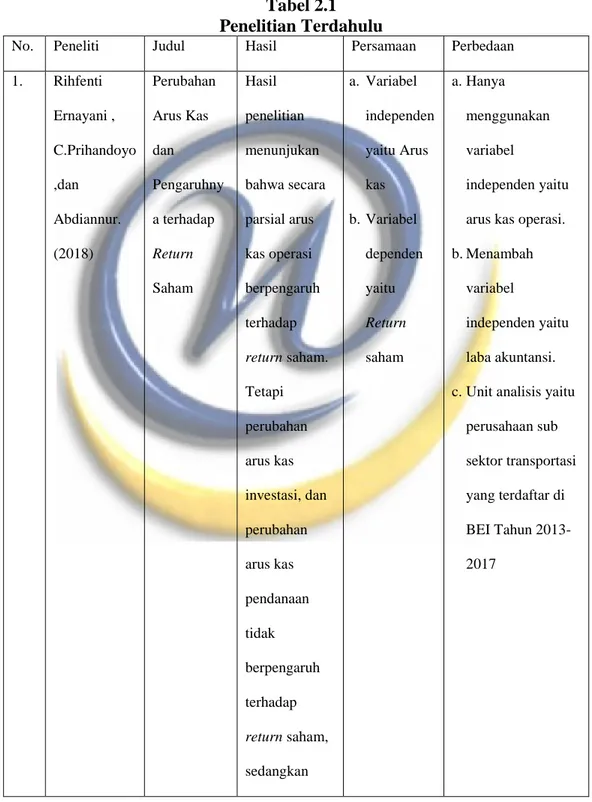

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Hasil Persamaan Perbedaan

1. Rihfenti Ernayani , C.Prihandoyo ,dan Abdiannur. (2018) Perubahan Arus Kas dan Pengaruhny a terhadap Return Saham Hasil penelitian menunjukan bahwa secara parsial arus kas operasi berpengaruh terhadap return saham. Tetapi perubahan arus kas investasi, dan perubahan arus kas pendanaan tidak berpengaruh terhadap return saham, sedangkan a. Variabel independen yaitu Arus kas b. Variabel dependen yaitu Return saham a. Hanya menggunakan variabel independen yaitu arus kas operasi. b. Menambah

variabel

independen yaitu laba akuntansi. c. Unit analisis yaitu

perusahaan sub sektor transportasi yang terdaftar di BEI Tahun 2013-2017

secara simultan perubahan arus kas operasi, investasi, pendanaan berpengaruh terhadap return saham 2 Gilbert Ayub Tumbel, Jantje Tinangon, dan Stanley Kho Walandouw (2017) Pengaruh Laba Akuntansi dan Arus Kas Operasi terhadap Return Saham Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdapat di Hasil menunjukan laba akuntansi berpengaruh positif dan signifikan terhadap return saham, sedangkan arus kas operasi berpengaruh positif tapi tidak signifikan terhadap return saham. a. Variabel independen yaitu Laba Akuntansi dan arus kas operasi b. Variabel dependen Return saham

a. Unit analisis yaitu perusahaan sub sektor transportasi yang terdaftar di BEI tahun 2013 - 2017

Bursa Efek Indonesia 3. Yogie Rahmanda Putra, dan Mimin Widaningsih. (2017) Pengaruh Laba Akuntansi, Komponen Arus Kas, dan Dividend Yield Terhadap Return Saham (Studi pada Perusahaan Sektor Pertambang an di Bursa Efek Indonesia Periode 2012-2014) Hasil Penelitian menunjukan bahwa Laba akuntansi, Arus kas operasi, Arus kas investasi, Arus kas pendanaan, dan Dividend Yield berpengaruh positif terhadap Return Saham. a. Variabel independen yaitu Laba Akuntansi dan Arus Kas operasi b. Variabel dependen yaitu Return Saham. a. Pada penelitian yang akan dilakukan hanya menggunakan Variabel Arus kas pendanaan. b. Unit analisis yang

akan di teliti yaitu sub sektor transportasi yang terdaftar di BEI tahun 2013-1017. 4 Fitri Sukmawati (2017) Pengaruh Return On Aset, Return On Equity, Arus Kas Hasil penelitian menunjukan bahwa Return On Asset, a. Variabel independen yaitu Arus kas operasi

Pada Return Saham Return On Equity, Arus kas berpengaruh terhadap Return saham. b. Variabel dependen yaitu Return saham 5. Shinta Ayu Devi Nurmalasari, dan Arief Yulianto (2015) Analisis Pengaruh Perubahan Arus Kas Terhadap Return Saham. Hasil penelitian menyimpulkan bahwa arus kas operasi, arus kas investasi, dan arus kan pendanaan tidak berpengaruh terhadap return saham, baik secara simultan maupun secara parsial. a. Variabel independen yaitu Arus Kas b. Variabel dependen yaitu Return Saham a. Dalam penelitian yang akan dilakukan hanya menggunakan Variabel independen Arus kas Operasi dan Laba Akuntansi b. Unit analisis yang

akan di teliti yaitu sub sektor transportasi yang terdaftar di BEI tahun 2013-2017.

2.10 Kerangka Konseptual

2.10.1 Pengaruh Laba Akuntansi Terhadap Return Saham

Laporan laba rugi merupakan laporan yang mengukur keberhasilan operasi perusahaan dalam suatu periode waktu tertentu. Laporan laba rugi menyediakan informasi bagi investor dan kreditor untuk membantu mereka meramalkan jumlah, waktu, dan ketidakpastian dari arus kas masa depan. Semakin besar laba yang diperoleh perusahaan, maka perusahaan akan mampu mambagikan dividen yang semakin besar dan akan berpengaruh terhadap return saham secara positif. Laba akuntansi atau penghasilan (income) adalah kenaikan manfaat ekonomi selama periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. (Andayani, 2015)

Jika laba akuntansi suatu perusahaan menunjukan peningkatan dari waktu ke waktu, maka investor akan tertarik untuk menginvestasikan dananya pada perusahaan tersebut, dengan demikian harga saham yang dimiliki oleh perusahaan akan meningkat, sehingga return saham akan meningkat pula. Berdasarkan penelitian Gilbert Ayub Tumbel, Jantje Tinangon, dan Stanley Kho Walandouw (2017), Yogie Rahmanda Putra, dan Mimin Widaningsih (2017) secara umum, menunjukan bahwa laba akuntansi memiliki pengaruh yang signifikan terhadap return saham.

2.10.2 Pengaruh Arus Kas Operasi Terhadap Return Saham

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan, umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih, dan merupakan indikator lainnya. Semakin tinggi informasi arus kas operasional perusahaan yang diterima maka semakin tinggi kepercayaan investor pada perusahaan tersebut, sehingga semakin besar pula nilai return saham. Dan sebaliknya, semakin rendah informasi arus kas operasional perusahaan yang diterima maka semakin kecil kepercayaan investor pada perusahaan tersebut, sehingga semakin kecil pula nilai return saham. (Rasyid, 2013)

Arus kas operasi yang negatif memberikan sinyal yang kurang baik bagi investor karena arus kas operasi yang negatif dapat diartikan bahwa perusahaan tersebut tidak dapat menghasilkan kas yang cukup untuk membiayai kegiatan perusahaan termasuk dalam hal pembayaran dividen sehingga dapat berdampak pada return yang akan diterima oleh pemegang saham bernilai negatif atau berkurang, begitu pula sebaliknya. (Iswara ,2017). Hal ini terbukti dari penelitian yang dilakukan oleh Rihfenti Ernayani , C.Prihandoyo ,dan Abdiannur (2018), Yogie Rahmanda Putra, dan Mimin Widaningsih (2017), dan Fitri Sukmawati (2017) yang secara umum menunjukan bahwa arus kas operasi memiliki pengaruh terhadap return saham.

2.10.2 Pengaruh Laba Akuntansi dan Arus Kas Operasi Terhadap Return Saham

Para investor dalam mengambil keputusan membutuhkan informasi yang akurat. Informasi ini dapat diperoleh dari laporan keuangan tahunan. Menurut Pernyataan Standar Akuntansi (PSAK) No.1 menyatakan bahwa, tujuan laporan keuangan memberi informasi keuangan, kinerja keuangan, dan arus kas entitas, yang bermanfat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

Laporan laba rugi merupakan salah satu bagian dari laporan keuangan. Laba mencerminkan informasi kineja perusahaan yang dilihat oleh investor dalam pengambilan keputusan atas saham yang dimilikinya. Maka dengan begitu laba bukannya hanya penting bagi pihak manajemen tetapi bagi pihak investor juga penting. Semakin tinggi laba perusahaan maka investor pun akan semakin tertarik dengan saham pada perusahaan tersebut sehingga berdampak pada return saham yang semakin meninkat juga.

Arus kas operasi merupakan arus kas yang berasal dari aktivitas penghasil utama pendapatan perusahaan atau transaksi yang masuk atau keluar dari dalam penentuan laba bersih. Meliputi arus kas yang dihasilkan dan dikeluarkan dari transaksi yang masuk determinasi atau penentuan laba bersih (net income), sehingga semakin tinggi arus kas dari arus kas operasi menunjukan perusahaan mampu beroperasi secara profitable, karena dari aktifitas operasi saja perusahaan dapat menghasilkan kas dengan baik. (Noviastiti, 2107)

Laba akuntansi (X1) Arus Kas Operasi

(X2)

Return Saham (Y)

Berdasarkan uraian diatas dapat diartikan bahwa informasi yang terkandung dalam laba dan arus kas sering dijadikan acuan bagi investor sebagai dasar pertimbangan dalam mengambil keputusan investasi. Semakin baik kandungan informasi yang terkandung dalam arus kas dan tingginya laba yang diperoleh perusahaan dari tahun ke tahun, sehingga investor tertarik untuk membeli saham perusahaan tersebut, maka dengan adanya aksi beli ini menyebabkan harga saham mengalami kenaikan yang pada akhirnya akan meningkatkan return saham.

Dari landasan teori yang telah diuraikan, berikut ini gambaran kerangka pemikiran penelitian: Gambar 2.1 Kerangka Pemikiran Keterangan : : Secara parsial. : Secara simultan.

2.11 Hipotesis Penelitian

Berdasarkan kerangka penelitian diatas maka hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Laba Akuntansi berpengaruh terhadap return saham pada perusahaan

sub sektor transportasi yang terdaftar di BEI.

H2 : Arus Kas Operasi berpengaruh terhadap return saham pada

perusahaan sub sektor transportasi yang terdaftar di BEI.

H3 : Laba Akuntansi dan Arus Kas Operasi berpengaruh terhadap return