APLIKASI RANCANGAN ANGGARAN PENDAPATAN BELANJA DESA MENGGUNAKAN METODE ACCRUAL BASIC DI DESA SUKARATU KABUPATEN TASIKMALAYA

Aneu Yulianeu 1, Cucu Tohir 2

1) Prodi Sistem Informasi STMIK DCI

Babakan Talang Cimari Cikoneng Ciamis Email: Anjusu09@gmail.com

2) STMIK DCI Mangkubumi Kota Taikmalaya

Email: cucu.tohir@gmail.com

ABSTRAK

Anggaran merupakan salah satu unsur yang tidak dapat di pisahkan dari program kerja maupun perencanaan, dengan adanya perincian dari perencanaan maka dengan demikian pemerintahan Desa akan lebih mudah mengarahkan jalannya pembangunan pemberdayaan masyarakat yang telah di rencanakan. Untuk itu pemerintahan Desa memerlukan rancangan anggaran pendapatan belanja Desa (RAPBDes). Metode yang di gunakan dalam menyusun rancangan anggaran pendapatan belanja Desa (RAPBDes) adalah metode accrual basic. Accrual Basic merupakan suatu basis akuntansi di mana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan berdasarkan pengaruh transaksi pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas diterima atau dibayarkan. Dengan menerapkan metode ini dalam aplikasi RAPBDes akan membantu perangkat desa dalam membuat laporan anggaran pendapatan belanja desa dengan cepat dan tepat serta meminimalisir kesalahan perhitungan.

Kata Kunci: Vigenere Chiper, Enkripsi, Dekripsi, Chipertext, Plaintext I. PENDAHULUAN

Dengan disahkannya UU No. 6 tahun 2014 tentang Desa pada tanggal 15 Januari 2014, pengaturan tentang desa mengalami perubahan secara signifikan. Dari sisi regulasi, desa (atau dengan nama lain telah diatur khusus/tersendiri) tidak lagi menjadi bagian dari UU No. 32 tahun 2004 tentang Pemerintahan Daerah. Desa-desa di Indonesia akan mengalami reposisi dan pendekatan baru dalam pelaksanaan pembangunan dan tata kelola pemerintahannya. Pada hakikatnya UU Desa memiliki visi dan rekayasa yang memberikan kewenangan luas kepada

desa di bidang penyelenggaraan pemerintahan desa, pelaksanaan pembangunan desa, pembinaan kemasyarakatan desa, dan pemberdayaan masyarakat desa berdasarkan prakarsa masyarakat, hak asal usul, dan adat istiadat desa.

UU Desa secara khusus meletakkan dasar bagi perubahan tata kelola desa yang dibangun di atas prinsip keseimbangan antara lembaga (check and balance), demokrasi perwakilan dan permusyawaratan serta proses pengambilan keputusan secara partisipatif melalui musyawarah desa sebagai forum

pengambil keputusan tertinggi dalam perencanaan, pelaksanaan, pengawasan dan pertanggungjawaban pembangunan desa. Dengan melibatkan partisipasi berbagai kelompok kepentingan di masyarakat, Kepala Desa dan Badan Permusyawaratan Desa (BPD) menyelenggarakan musyawarah desa sebagai forum pengambil keputusan tertinggi untuk menetapkan Rencana Pembangunan Jangka Menengah (RPJM) Desa dan Rencana APBDes.

Untuk saat ini kendala umum yang dirasakan oleh sebagian besar desa terkait keterbatasan dalam keuangan desa. Seringkali Anggaran Pendapatan dan Belanja Desa (APBDes) tidak berimbang, antara penerimaan dengan pengeluaran. Kenyataan yang demikian disebabkan oleh empat faktor utama (Hudayana dan FPPD, 2005) :

1. desa memiliki APBDes yang kecil dan sumber pendapatannya sangat tergantung pada bantuan yang sangat kecil pula.

2. sesejahteraan masyarakat desa rendah. rendahnya dana operasional desa untuk menjalankan pelayanan.

3. bahwa banyak program pembangunan masuk ke desa,

Dalam sistem pemerintahan desa sukaratu saat ini, sebelum desa menerima dana dari pemerintah pusat atau provinsi ataupun kabupaten harus mengajuan pengajuan dana yang di tujukan kepada bupati, Yang harus melampirkan data APBDes untuk periode tahun kedepan nya. Pengajuan Rancangan Anggaran Pendapatan Belanja Desa (RAPBDes) tersebut melibatkan diantaranya kepala desa dan sekertaris desa ,badan permusyawaratan desa (BPD), tokoh masyarakat (punduh).Untuk mengatasi masalah keamanan dalam perpesanan ini,

penulis melakukan pendekatan metode enkripsi menggunakan algoritma kriptografi klasik Vigenere Chiper, yang nantinya diimplementasikan ke dalam suatu aplikasi yang dapat melakukan enkripsi dan dekripsi pesan.

Pengolahan data RAPBDes pada Desa Sukaratu saat ini masih dilakukan secara konvensional yaitu masih di kerjakan secara manual di buku-buku terpisah. Data rancangan anggaran pendapatan belanja desa dicatatat pada buku-buku besar kemudian disimpan pada rak-rak buku, proses rekap juga masih dilakukan secara manual sehingga sering terjadinya kesalahan data serta memerlukan waktu yang sangat lama.

Berdasarkan uraian di atas maka penulis mencoba untuk melakukan penelitian dengan judul “Aplikasi Perancangan Anggaran Pendapatan Belanja Desa Menggunakan Metode Accrual Basic di Desa Sukaratu Kabupaten Tasikmalaya”

II. LANDASAN TEORI

2.1 Pengertian Rancangan Anggaran Pendapatan Belanja Desa

Penyelenggaraan kewenangan Desa berdasarkan hak asal usul dan kewenangan lokal berskala Desa didanai oleh APBDesa. Penyelenggaraan kewenangan lokal berskala Desa selain didanai oleh APBDesa, juga dapat didanai oleh anggaran pendapatan dan belanja negara dan anggaran pendapatan dan belanja daerah. Penyelenggaraan kewenangan Desa yang ditugaskan oleh Pemerintah didanai oleh anggaran pendapatan dan belanja negara. Dana anggaran pendapatan dan belanja negara dialokasikan pada bagian anggaran kementerian/lembaga dan disalurkan melalui satuan kerja perangkat daerah kabupaten/kota. Penyelenggaraan

kewenangan Desa yang ditugaskan oleh pemerintah daerah didanai oleh anggaran pendapatan dan belanjadaerah. Seluruh pendapatan Desa diterima dan disalurkan melalui rekening kas Desa dan penggunaannya ditetapkan dalam APB Desa. Pencairan dana dalam rekening kas Desa ditandatangani oleh kepala Desa dan Bendahara Desa.

2.1.1 Anggaran

Anggaran adalah semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa.

2.1.2 Pendapatan Desa

Meliputi semua pengeluarandari rekening desa yang merupakan kewajiban desa dalam 1 (satu) tahun anngaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Belanja Desa dipergunakan dalam rangka mendanai penyelenggaraan kewenangan desa.

2.1.3 Belanja Desa

Meliputi semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

2.2 Metode Accrual basic

Accrual Basic adalah suatu basis

akuntansi di mana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan berdasarkan pengaruh transaksi pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas diterima atau dibayarkan. Dengan kata lain, Accrual Basic digunakan untuk pengukuran aset, kewajiban dan ekuitas dana.

Accrual Basic juga mendasarkan konsepnya

pada dua pilar yaitu:

1. Pengakuan Pendapatan

Saat pengakuan pendapatan pada accrual

basic adalah pada saat perusahaan

mempunyai hak untuk melakukan penagihan dari hasil kegiatan perusahaan. Dalam konsep Accrual Basic menjadi hal yang kurang penting mengenai kapan kas benar benar diterima. Makanya dalam

Accrual Basic kemudian muncul adanya

estimasi piutang tak tertagih, sebab penghasilan sudah diakui padahal kas belum diterima.

2. Pengakuan biaya

Pengakuan biaya dilakukan pada saat kewajiban membayar sudah terjadi. Sehingga dengan kata lain, pada saat kewajiban membayar sudah terjadi, maka titik ini dapat dianggap sebagai starting point munculnya biaya meskipun biaya tersebut belum dibayar. Dalam era bisnis dewasa ini, perusahaan selalu dituntut untuk senantiasa menggunakan konsep

Accrual Basic ini.

Disamping itu, pencatatan akuntansi dengan metode accrual basic juga mempunyai beberapa keunggulan dan kelemahan yaitu sebagai berikut :

1) Keunggulan Pencatatan Akuntansi Secara Accrual Basic

a) Metode Accrual Basic digunakan untuk pengukuran aset, kewajiban dan ekuitas dana.

b) Beban diakui saat terjadi transaksi, sehingga informasi yang diberikan lebih handal dan terpercaya.

c) Pendapatan diakui saat terjadi transaksi, sehingga informasi yang diberikan lebih handal dan terpecaya walaupun kas belum diterima.

d) Banyak digunakan oleh perusahan-perusahana besar (sesuai dengan Ketentuan Standar Akuntansi Keuangan dimana mengharuskan suatu perusahaan untuk menggunakan

e) Piutang yang tidak tertagih tidak akan dihapus secara langsung tetapi akan dihitung kedalam estimasi piutang tak tertagih.

f) Setiap penerimaan dan pembayaran akan dicatat kedalam masing-masing akun sesuai dengan transaksi yang terjadi.

g) Adanya peningkatan pendapatan perusahaan karena kas yang belum diterima dapat diakui sebagai pendapatan.

h) Laporan keuangan dapat dijadikan sebagai pedoman manajemen dalam menentukan kebijakan perusahaan kedepanya.

i) Adanya pembentukan pencandangan untuk kas yang tidak tertagih, sehingga dapat mengurangi risiko kerugian. 2) Kelemahan Pencatatan Akuntansi Secara

Accrual Basic

a) Metode Accrual Basic digunakan untuk pencatatan.

b) Biaya yang belum dibayarkan secara kas, akan dicatat efektif sebagai biaya sehingga dapat mengurangi pendapatan perusahaan.

c) Adanya resiko pendapatan yang tak tertagih sehingga dapat membuat mengurangi pendapatan perusahaan. d) Dengan adanya pembentukan cadangan

akan dapat mengurangi pendapatan perusahaan.

e) Perusahaan tidak mempunyai perkiraan yang tepat kapan kas yang belum dibayarkan oleh pihak lain dapat diterima.

III. ANALISIS MASALAH

Analisis perancangan Data yang di perlukan untuk penguraian masalah yang sedang ada di dalam bagian - bagian komponen dengan tujuan untuk mengetahui kebutuhan akan suatu sistem yang akan dirancang.

Secara umum data – data yang tersedia tersebut telah mencukupi kebutuhan proses pembuatan data base secara keseluruhan pengolahan data yang ada di Desa Sukaratu kecamatan sukaratu kabupaten Tasikmalaya. Namun dalam proses pembuatannya masih dilakukan secara manual, yaitu dengan cara mencatatnya ke buku khusus sehingga pembuatannya kurang cepat dan kurang tepat waktu serta kemungkinan terjadinya sebuah kesalahan yang cukup besar. Menurut analisis penulis proses pembuatannya lebih baik dikomputerisasikan. Untuk menghindari kesalahan dan memudahkan dalam hal pembuatan laporan dan mempermudah pekerjaan.

3.1. RAPBDes Metode Accrual Basic

Dalam rancangan anggaran pendapatan belanja desa ini penulis akan menggunakan metode accrual basic yang menentukan kapan pengaruh atas transaksi atau kejadian harus diakui untuk tujuan pelaporan keuangan contoh Rapbdes menggunakan metode accrual

Dengan Kesepakatan Bersama

BADAN PERMUSYAWARATAN DESA SUKARATU MEMUTUSKAN

Menetapkan : RANCANGAN PERATURAN DESA SUKARATU TENTANG ANGGARAN PENDAPATAN DAN BELANJA DESA TAHUN ANGGARAN 2015

Pasal 1

Anggaran Pendapatan dan Belanja Desa Tahun Anggaran 2015 dengan rincian sebagai berikut:

1. Pendapatan Desa Rp.736.803.074

2. Belanja Desa

a. Bidang Penyelenggaraan Pemerintah Desa Rp.193.200.000

b. Bidang Pembangunan Rp.509.003.074

c. Bidang Pembinaan Kemasyarakatan Rp.13.300.000 d. Bidang Pemberdayaan Masyarakat Rp.6.300.000

e. Bidang Tak Terduga Rp.5.000.000

Jumlah Belanja Rp.726.803.074 Surplus/Defisit Rp.10.000.000 = = = = = = = = = === 3. Pembiayaan Desa a. Penerimaan Pembiayaan Rp. ……... b. Pengeluaran Pembiayaan Rp. ... Selisih Pembiayaan ( a – b ) Rp……... = = = = = = = = = ====== Analisis :

Dengan menggunakan metode accrual basic laporan RAPBDes menjadi lebih akurat untuk menggambar kan keuangan desa serta sudah memenuhi syarat untuk implementasi pembuatan program.

4. PERANCANGAN SISTEM

4.1 Kebutuhan Sistem yang akan di rancang

Perancangan implementasi sistem informasi dalam pengolahan data Rapbdes ini berdasarkan atas analisis yang dilakukan penulis terhadap data yang ada di Desa Sukaratu yang terkait dengan permasalahan yang diajukan. Diharapkan dengan adanya perancangan ini dapat menciptakan sebuah sistem informasi yang bermanfaat dan dapat mengatasi permasalahan yang ada.

Rancangan sistem informasi yang diajukan penulis akan digambarkan dengan

menggunakan beberapa alat bantu deskripsi seperti diagram alir data (Data

Flow Diagram) yang meliputi diagram

konteks dan diagram rinci. Sedangkan mengenai struktur data digambarkan dengan memakai rancangan file dan diagram hubungan entitas (Entity

Relationship Diagram).

Rancangan From yang akan dibuat antara lain :

1. Rancangan pencatatan data Pendapatan

2. Rancangan pencatatan data Anggaran 3. Rancangan pencatatan data Sal (Saldo

4. Rancangan pencatatan data hutang 5. Rancangan laporan data Rapbdes

Berdasarkan analisis masalah, dalam sistem yang sedang dibahas terdapat beberapa macam prosedur, prosedur-prosedur tersebut terbentuk dari beberapa proses dalam sistem yang ada dilokasi penelitian. Adapun prosedur-prosedur yang akan dirancang dan di

implementasikan dengan komputer adalah:

1. Prosedur data Pendapatan 2. Prosedur data Anggaran

3. Prosedur data Sal (Saldo Anggaran Lebih)

4. Prosedur data Hutang

5. Prosedur laporan data Rapbdes

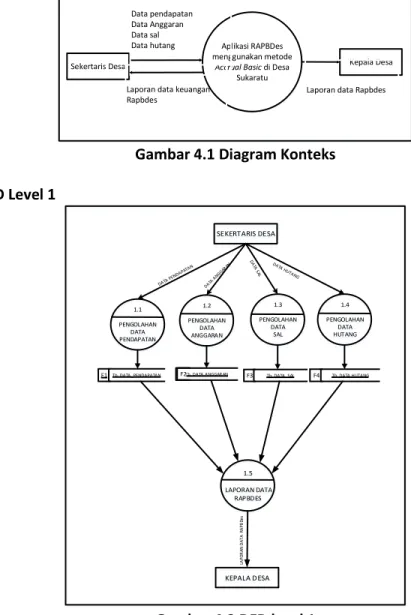

4.2 Diagram Konteks

Aplikasi RAPBDes menggunakan metode

Accrual Basic di Desa

Sukaratu

Sekertaris Desa Kepala Desa

Data pendapatan Data Anggaran Data sal Data hutang

Laporan data Rapbdes Laporan data keuangan

Rapbdes

Gambar 4.1 Diagram Konteks 4.3 DFD Level 1 SEKERTARIS DESA 1.3 PENGOLAHAN DATA SAL 1.1 PENGOLAHAN DATA PENDAPATAN 1.4 PENGOLAHAN DATA HUTANG 1.5 LAPORAN DATA RAPBDES Tb. DATA_PENDAPATAN F1 KEPALA DESA LA PO R AN D A TA R A PB Des Tb. DATA_SAL F3 F4 Tb. DATA HUTANG 1.2 PENGOLAHAN DATA ANGGARAN Tb. DATA ANGGARAN F2 Gambar 4.2 DFD level 1

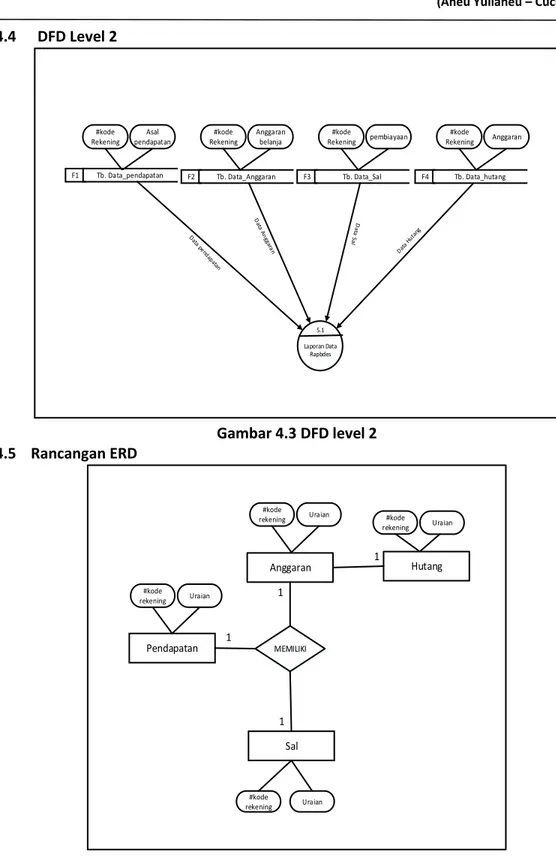

4.4 DFD Level 2 #kode Rekening Asal pendapatan 5.1 Laporan Data Rapbdes Tb. Data_pendapatan

F1 F2 Tb. Data_Anggaran F3 Tb. Data_Sal F4 Tb. Data_hutang #kode Rekening Anggaran belanja #kode Rekening pembiayaan #kode Rekening Anggaran Gambar 4.3 DFD level 2 4.5 Rancangan ERD Hutang Anggaran MEMILIKI Pendapatan Sal 1 1 1 1 #kode rekening Uraian #kode rekening Uraian #kode rekening Uraian #kode rekening Uraian

V. IMPLEMENTASI PROGRAM

5.1 Implementasi

Implementasi adalah suatu tindakan atau pelaksanaan dari sebuah rencana yang sudah di susun secara matang dan terperinci.Nama File Project Yang Dibuat

5.2 Implementasi Program

Implementasi program merupakan pelaksanaan dari sebuah rencana yang dudah di susun secara matang dan

terperinci dalam membangun suatu program aplikasi.

5.3 Tampilan Form yang Dibuat

Setelah melakukan proses identifikasi data, analisis sistem serta perancangan aplikasi yang akan dibuat, maka berikut ini adalah beberapa tampilan

form yang merupakan interaksi dari

program “Aplikasi Kriptografi dengan Algoritma Vigenere Chiper”, adalah sebagai berikut :

1. Form Login

Gambar 5.1 Form Login

2. Form Menu Utama

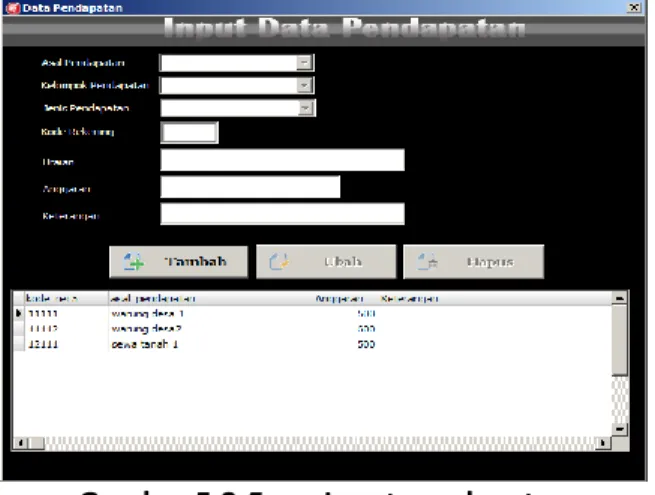

3. Form Input Pendapatan

Gambar 5.3 Form Input pendapatan

4. Form Input Anggaran

Gambar 5.4 Form Input Anggaran

5. Form Kode Rekening

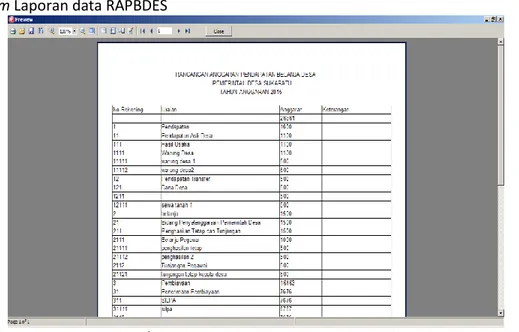

6. Form Laporan data RAPBDES

Gambar 5.6 Form Laporan Data RAPBDES VI. KESIMPULAN

Dari hasil analisis yang dilakukan oleh penulis terhadap sistem Pengolahan data Rapbdes di desa sukaratu, maka penulis dapat menyimpulkan beberapa hal sebagai berikut :

1. Pengolahan data Rapbdes masih menggunakan sistem manual, sehingga memerlukan waktu yang lama, dan bahkan terkadang menimbulkan kesalahan. Dengan sistem yang dirancang oleh penulis yang didasarkan pada analisis dan perancangan sistem yang dilakukan, akan membuat kerja menjadi efektif, baik dalam segi waktu maupun ketelitian.

2. Mempermudah sekertaris desa linggajati dalam mengolah data Rapbdes dan pembuatan laporan, sehingga dapat mengurangi resiko kesalahan.

VII. DAFTAR PUSTAKA

Peraturan Menteri Dalam Negeri Republik Indonesia nomor 113 tahun 2014, tentang pengelolaan keuangan desa.

Kementerian Keuangan, 2015, Kebijakan Umum Dana Desa (Berdasarkan UU Nomor 6 Tahun 2014 dan PP Nomor 60 Tahun 2014, Disampaikan dalam Sosialisasi UU 6/2014 di Hotel RedTop Jakarta, 28-30 April 2015.

Simanjuntak, Binsar H., 2010. Penerapan Akuntansi Berbasis Akrual di Sektor Pemerintahan di Indonesia, Disampaikan Pada Kongres XI IAI