10 2.1. Kajian Pustaka

2.1.1. Good Governance

2.1.1.1. Pengertian Good Governance

Pelayanan publik di Indonesia seringkali dicirikan oleh inefisiensi yang tinggi, prosedur yang berbelit-belit, serta tidak adanya kepastian waktu dan biaya yang diperlukan dalam penyelenggaraan layanan. Lebih dari itu, penyelenggaraan pelayanan publik masih sangat dipengaruhi oleh subjektivitas, baik yang dimiliki oleh penyelenggara atau pengguna dalam konteks ini upaya pengembangan pelayanan publik dengan memperhatikan prinsip-prisip good governance menjadi sangat penting.

Konsep governance mulai berkembang pada awal 1990-an ditandai dengan adanya cara pandang yang baru terhadap peran pemerintah (government) dalam menjalankan sistem pemerintahan. Pandangan ini muncul karena peran pemerintah dinilai terlalu besar dan terlalu berkuasa, sehingga masyarakat tidak memiliki keleluasaan dan ruang untuk berkembang (Dise, 2012).

Mardiasmo (2009:17) mengemukakan beberapa pengertian good governance sebagai berikut:

1. World Bank memberikan definisi governance sebagai “the way state power

is used in managing economic and social resources for development of society.”

2. United Nation Development Program (UNDP), medefinisikan governance sebagai “the exercise of political, economic, and administrative authority

to manage a nation’s affair at all level.”

Dalam hal ini, World Bank lebih menekankan pada cara pemerintah mengelola sumber daya sosial dan ekonomi untuk kepentingan pembangunan masyarakat, sedangkan UNDP lebih menekankan pada aspek politik, ekonomi, dan administratif dalam pengelolaan negara. Political Governance mengacu pada proses pembuatan kebijakan (policy/strategy formulation). Economic Governance mengacu pada proses pembuatan keputusan di bidang ekonomi yang berimplikasi pada masalah pemerataan, penurunan kemiskinan, dan peningkatan kualitas hidup. Administrative

2.1.1.2. Prinsip-prinsip Good Governance

UNDP memberikan beberapa karakteristi pelaksanaan good governance (Mardiasmo, 2009:18), meliputi:

1. Participation. Keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan aspirasinya. Partisipasi tersebut dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif. 2. Rule of law. Kerangka hukum yang adil dan dilaksanakan tanpa pandang

bulu.

3. Transparency. Transparansi dibangun atas dasar kebebasan memperoleh informasi. Informasi yang berkaitan dengan kepentingan publik secara langsung dapat diperoleh oleh mereka yang membutuhkan.

4. Responsiveness. Lembaga-lembaga publik harus cepat dan tanggap dalam melayani stakeholders.

5. Concencus orientation. Berorientasi pada kepentingan masyarakat luas. 6. Equity. Setiap masyarakat memiliki kesempatan yang sama untuk

memperoleh kesejahteraan dan keadilan.

7. Efficiency dan effectiveness. Pengelolaan sumber daya publik dilakukan secara berdaya guna (efisien) dan berhasil guna (efektif).

8. Accountability. Pertanggungjawaban pada publik atas setiap aktivitas yang dilakukan.

9. Strategic vision. Penyelenggaraan pemerintah dan masyarakat memiliki jauh kedepan.

Dari sembilan karakteristik tersebut, paling tidak terdapat tiga hal yang dapat diperankan oleh akuntansi sektor publik yaitu penciptaan transparansi, akuntabilitas public dan value for money (economic, efficiency, effectiveness) (Mardiasmo, 2009:18).

Prinsip-prisip good governance menurut LAN dan BPKP, diataranya yaitu:

1. Partisipasi 2. Akuntabilitas 3. Transparansi

Prinsip-prinsip good governance menurut Komite Nasional Kebijakan Governance (KNKG), diantaranya yaitu:

1. Demokrasi 2. Trasnparansi 3. Akuntabilitas 4. Budaya hukum

2.1.1.2.1. Transparansi

Transparansi dibangun atas dasar arus informasi yang bebas, seluruh proses pemerintahan, lembaga-lembaga dan informasi perlu dapat diakses oleh pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai agar dapat dimengerti dan dipantau.

Noordiawan dan Hertianti (2010:15) mendefinisikan trasparan adalah:

“Kemampuan menyajikan informasi yang relevan secara tepat waktu sesuai dengan peraturan perundangan dan standar yang berlaku.”

2.1.1.2.2. Partisipasi

Partisipasi adalah prinsip bahwa setiap orang memiliki hak untuk terlibat dalam pengambilan keputusan disetiap kegiatan penyelenggaraan pemerintahan. Keterlibatan dalam pengabilan keputusan dapat dilakukan secara langsung atau secara tidak langsung (Dise,2012).

Dalam rangka penguatan partisipasi publik, beberapa hal yang dapat dilakukan oleh pemerintah adalah:

a) Mengeluarkan informasi yang dapat diakses oleh publik

b) Menyelenggarakan proses konsultasi untuk menggali dan mengumpulkan masukan-masukan dari stakeholders termasuk aktivitas warga Negara dalam kegiatan publik

c) Mendelegasikan otoritas tertentu kepada pengguna jasa layanan publik seperti proses perencanaan dan penyediaan panduan bagi kegiatan masyarakat dan layanan publik.

Partisipasi masyarakat merupakan bagian yang tak terpisakan dari pembangunan itu sendiri, sehingga nantinya seluruh lapisan masyarakat akan memperoleh hak dan kekuatan yang sama untuk menuntut atau mendapatkan bagian yang adil dari manfaat pembangunan.

2.1.1.2.3. Akuntabilitas Publik

Perkembangan sektor publik pada saat ini yang terjadi di Indonesia adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah.

Menurut Mardiasmo (2009:20) akuntabilitas publik adalah:

“Kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.”

Akuntabilitas publik terdiri atas dua macam, yaitu:

1) Akuntabilitas vertikal

Pertanggungjawaban vertikal adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban pemerintahan daerah pada pemerintahan pusat dan pemerintahan pusat pada MPR.

2) Akuntabilitas horizontal

Pertanggungjawaban horizontal berarti pertanggungjawaban pada masyarakat luas.

2.1.1.2.4. Value For Money

Mardiasmo (2009:4) dalam bukunya mengungkapkan bahwa, tuntutan baru (transparansi dan akuntabilitas) dalam organisasi sektor publik harus memperhatikan

Value for money. Value for money merupakan konsep pengelolaan yang mendasar

pada tiga elemen utama yaitu ekonomi, efisien, dan efektifitas.

Ekonomi adalah pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir input resources yang digunakan dengan menghindari pengeluaran yang boros.

Efisiensi merupakan pencapaian output yang maksimum dengan input tertentu atau penggunaan input terendah untuk mencapai output tertentu.

Efektivitas adalah tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektifitas merupakan perbandingan outcome dan

output.

2.1.2. Komitmen Organisasi

2.1.2.1. Pengertian Komitmen Organisasi

Komitmen organisasi menunjukan suatu daya dari seseorang dalam mengidentifikasi keterlibatannya dalam suatu bagian organisasi sehingga akan menimbulkan rasa ikut memiliki bagi karyawan terhadap organisasi.

Menurut Robbins dan Judge (2008:100) mendefinisikan komitmen organisasional adalah:

“Suatu keadaan dimana seorang karyawan memihak organisasi tertentu serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaan dalam organisasi tersebut.”

Bedasarkan uraian di atas, maka dapat dijelaskan bahwa keterlibatan pekerja yang tinggi berarti memihak pada pekerjaan tertentu seorang individu, sementara karyawan yang mempunyai komitmen organisasi yang tinggi berarti memihak organisasi yang merekrut individu tersebut dan akan lebih berusaha dalam

memberikan kinerja yang baik dalam membantu pencapaian tujuan organisasi tersebut.

2.1.2.2. Karakteristik Komitmen Organisasi

Komitmen terhadap organisasi menggambarkan relatif kuatnya identifikasi individu dan keterlibatan di dalam organisasi. Menurut Sunyoto dan Burhanudin (2011:26) komitmen organisasi terdiri dari tiga komponen utama, yaitu:

1. Kepercayaan seseorang yang kuat dan menerima tujuan organisasi;

2. Kesediaan seseorang mengupayakan sekuat tenaga untuk menjadi bagian dari organisasi; dan

3. Keinginan seseorang untuk memelihara keanggotaanya.

2.1.2.3. Jenis Komitmen Organisasi

Menurut Robbins dan Judge (2008:101) tiga dimensi terpisah komitmen organisasional adalah:

1. Komitmen afektif (affective commitment) – perasaan emosional untuk organisasi dan keyakinan dalam nilai-nilainya. Sebagai contoh, seorang karyawan Pecto mungkin memiliki komitmen aktif untuk perusahaannya Karena keterlibatannya dengan hewan-hewan.

2. Komitmen berkelanjutan (continuance commitment) – nilai ekonomi yang dirasa dari bertahan dalam suatu organisasi bila dibandingkan dengan

meninggalkan organisasi tersebut. Seorang karyawan mungkin berkomitmen kepada seorang pemberi kerja karena ia dibayar tinggi dan merasa bahwa pengunduran diri dari perusahaan akan menghancurkan keluarganya.

3. Komitmen normative (normative commitment) – kewajiban untuk bertahan dalam organisasi untuk alasan-alasan moral atau etis. Sebagai contoh, seorang karyawan yang mepelopori sebuah inisiatif baru mungkin bertahan dengan seorang pemberi kerja Karena ia merasa “meninggalkan seseorang dalam keadaan yang sulit” bila ia pergi.

2.1.3. Pengertian Akuntabilitas Kinerja Instansi Pemerintah

Menurut Surat Keputusan Kepala LAN No. 239/IX/6/8/2003 Tanggal 23 Maret 2003 tentang Pedoman Penyusunan dan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah dinyatakan bahwa akuntabilitas adalah kewajiban untuk menyampaikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan suatu organisasi kepada pihak yang memiliki hak dan berkewenangan untuk meminta keterangan atau pertanggungjawaban.

Akuntabilitas dibedakan dalam beberapa tipe, diantaranya menurut Rosjidi (2001:145), tipe dan jenis akuntabiltas dapat dikategorikan menjadi dua, yaitu:

Akuntabilitas internal yaitu berlakunya bagi setiap lingkungan dalam organisasi internal penyelenggaraan Negara termasuk pemerintah, dimana pelaksanaan kegiatannya secara periodik maupun sewaktu-waktu bila dipandang perlu. Keharusan akuntabilitas internal pemerintah tersebut, telah diamanatkan dalam Instruksi Presiden Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Pemerintah (AKIP).

2) Akuntabilitas Eksternal

Akuntabilitas eksternal yakni melekat pada setiap Lembaga Negara sebagai organisasi untuk mempertanggungjawabkan semua amanat yang telah diterima dan dilaksanakan ataupun perkembangannya untuk dikomunikasikan kepada pihak eksternal dan lingkungannya.

Lembaga Administrasi Negara dan Badan Pengawasan Keuangan dan Pembangunan (2003:24) dalam bukunya Akuntabilitas dan Good Governance, membedakan akuntabilitas dalam tiga macam yaitu:

1) Akuntabilitas Keuangan

Akuntabilitas keuangan merupakan pertanggungjawaban mengenai integritas keuangan, pengungkapan dan ketaatan terhadap peraturan perundangan.

2) Akuntabilitas Manfaat

Akuntabilitas manfaat pada dasarnya memberi perhatian kepada hasil dari kegiatan-kegiatan pemerintah

3) Akuntabilitas Prosedural

Akuntabilitas prosedural merupakan pertanggungjawaban mengenai apakah suatu prosedur penetapan dan pelaksanaan suatu kebijakan telah mempertimbangkan masalah, moalitas, etika, kepastian hukum, dan ketaatan pada keputusan politis untuk mendukung pencapaian tujuan akhir yang telah ditetapkan.

2.1.3.1. Prinsip-prinsip Akuntabilitas Kinerja Instansi Pemerintah

Berdasarkan SK Kepala LAN No.239/IX/6/8/2003 tangal 25 Maret 2003 tentang Pedoman Penyusunan dan pelaporan Akuntabilitas Kinerja Instansi Pemerintah dalam pelaksanaan akuntabilitas di lingkungan instansi pemerintah, perlu memperhatikan prinsip-prinsip sebagai berikut:

1) Harus komitmen dari pimpinan dan seluruh staff instansi untuk melakukan pengelolaan pelaksanaan misi agar akuntabel

2) Harus merupakan suatu sistem yang dapat menjamin penggunaan sumber sumber daya secara konsisten dengan peratiran perundang-undangan yang berlaku

3) Harus dapat menunjukan tingkat pencapaian tujuan dan sasaran yang telah ditetapkan.

4) Harus berorientasi pada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

5) Harus jujur, objektif, transparan, dan akurat.

6) Harus menyiapkan penjelasan tentang definisi antara realisasi kegiatan dengan stratejik dan berakhir dengan penyerahan laporan akuntabilitas kepada pemberi wewenang dalam pelaksanaan akuntabilitas ini diperlukan pula perhatian dan komitmen yang kuat dari atasan langsung instansi yang memberikan akuntabilitasnya, lembaga perwakilan dan lembaga pengawasan untuk mengevaluasi akuntabilitas kinerja yang bersangkutan.

2.1.3.2. Tujuan dan Sasaran Akuntabilitas Kinerja Instansi Peme rintah

Dalam Instruksi Presiden Nomor 7 Tahun 1999 disebutkan bahwa tujuan dari Akuntabilitas Kinerja Instansi Pemerintah adalah untuk mendorong terciptanya Akuntablitas Kinerja Instansi Pemerintah sebagai salah satu prasyarat untuk tercapainya pemerintahan yang baik dan terpecaya.

Sedangkan sasaran dari Akuntabilitas Kinerja Instansi Pemerintah adalah: 1) Menjadikan Instansi pemerintah yang akuntabel sehingga dapat beroperasi

secara efisien, efektif dan responsive terhadap aspriasi masyarakat dan lingkungannya

2) Terwujudya transparansi Instansi Pemerintah

3) Terwujudnya partisipasi masyarakat dalam pelaksanaan Pembangunan Nasional.

2.1.3.5. Pelaksanaan Akuntabilitas Kinerja Instansi Pemerintah

Berdasarkan Instruksi Presiden Nomor 7 Tahun1999 Akuntabilitas Kinerja Instansi Pemerintah dilaksanakan atas semua kegiatan utama instansi pemerintah yang memberikan kontribusi bagi pencapaian visi dan misi instansi pemerintah. Kegiatan yang menjadi perhatian mencakup:

1) Tugas pokok dan fungsi instansi pemerintah 2) Program kerja yang menjadi isu nasional

3) Aktivitas yang dominan dan vital bagi pencapaian visi dan misi instansi pemerintah.

Akuntabilitas kinerja instansi pemerintah yang meliputi ruang lingkup tersebut di atas dilakukan oleh setiap instansi pemerintah sebagai bahan pertanggungjawaban kepada Presiden. Pelaksanaan Akuntabilitas Kinerja Instansi Pemerintah dilakukan dengan:

1) Mempersiapkan dan menyusun perencanaan stratejik.

2) Merupakan visi, misi, faktor-faktor keberhasilan, tujuan, sasaran dan strategi instansi pemerintah.

3) Merumuskan indkator kinerja instansi pemerintah dengan pedoman pada kegiatan yang dominan, menjadi isu nominal, dan vital bagi pencapaian visi dan misi instansi pemerintah.

4) Memantau dan mengawasi pelaksanaan tugas poko dan fungsi dengan seksama.

5) Mengukur pencapaian kinerja dengan perbandingan kinerja aktual dengan rencana atau target perbandingan kinerja aktual dengan tahun-tahun sebelumnya, perbandingan kinerja actual dengan kinerja di Negara-negara lain atau dengan standar internasional.

6) Melakukan evaluasi kinerja dengan menganalisis hasil pengukuran kinerja, menginterprestasikan data yang diperoleh, membuat pembobotan (rating) keberhasilan pencapaian program, membandingkan pencapaian kegiatan, program dan kebijaksanaan dengan visi dan misi instansi pemerintah.

Alat untuk melaksanakan Akuntabilitas Kinerja Instansi Pemerintah adalah Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). Berdasarkan Instruksi Presiden Nomor 7 Tahun1999 diatas secara singkat implementasi (pelaksanaan) Akuntabilitas Kinerja Instansi Pemerintah (sistem LAKIP) dituangkan dalam Restra dan LAKIP.

2.1.4. Kinerja

2.1.4.1.Pengertian kinerja

Suatu pemerintah atau organisasi mempunyai tujuan tertentu yang akan dan harus dicapai. Untuk mencapai tujuan tersebut dipengaruhi oleh perilaku organisasi. Salah satu kegiatan yang dilakukan organisasi adalah kinerja karyawan dalam melaksanakan tugas pekerjaan atau peranannya dalam suatu organisasi.

LAN (2003:3) menyatakan bahwa kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/kebijakan dalam mewujudkan sasaran tujuan, misi, dan visi organisasi. Dari pengertian di atas dapat dijelaskan bahwa kinerja merupakan suatu proses umpan balik atas kinerja masa lalu yang berguna untuk meningkatkan produktivitas di masa mendatang bagi suatu proses yang berkelanjutan.

Menurut Bastian (2010) menyatakan kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang tertuang dalam perumusan skema strategis (Strategic Planning) suatu organisasi.

Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara No. 09 Tahun 2007 menyatakan bahwa Kinerja Instansi Pemerintah adalah sebagai berikut:

“Gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sabai penjabaran dari visi, misi, dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan program dan kebijakan yang ditetapkan.” Kinerja pemerintah daerah dengan sendirinya merupakan keseluruhan capaian atau hasil-hasil selama pelaksanaan otonomi daerah. Untuk mencapai tingkat kinerja seperti yang diharapkan perlu dirumuskan rencana kerja yang memuat penjabaran sasaran dan program yang telah ditetapkan dalam rencana strategis pemerintah daerah. Di Indonesia, praktik pengukuran kinerja instansi pemerintah telah dilakukan setelah dikeluarkannya InPres No. 7 Tahun 1999 tentang Akuntabilitas Kinerja

Instansi Pemerintah. Menanggapi instruksi tersebut, Lembaga Administrasi Negara dan BPKP menyusun buku pedoman penyususnan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP).

2.1.4.2. Faktor yang Mempengaruhi Kinerja

Menurut Atmosoeprapto (2004) mengatakan bahwa kinerja organisasi dipengaruhi oleh faktor internal dan faktor eksternal, kedua faktor tersebut diuraikan sebagi berikut:

a. Faktor Internal

1. Tujuan Organisasi, yaitu apa yang ingin dicapai dana pa yang inngin dihasilkan oleh suatu organnisasi.

2. Struktur Organisasi, sebagai hasil desai antara fungsi yang akan dijalankan oleh unit organisai dengan struktur formal yang ada.

3. Sumber daya manusia, yaitu kualitas dan pengelolaan anggota organisasi sebagai penggerak jalannya organisasi secara keseluruhan.

4. Budya organisasi, yaitu gaya dan identitas suatu organisasi dalam pola kerja yang baku dan menjadi citra organisasi yang bersangkutan.

b. Faktor Eksernal

1. Faktor politik, yaitu hal yang berhubungan dengan keseimbangan kekuasaan negara yang berpengaruh pada keamanan dan ketertiban, yang

akan mempengaruhi ketenangan organisasi untuk berkaya secara maksimal.

2. Faktor ekonomi, yaitu tingkat perkembangan ekonomi yang berpengaruh pada tingkat pendapatan masyarakat sebagai daya beli untuk menggerakkan sektor-sektor lainya sebagai suatu sistem ekonomi yang lebih besar.

3. Faktor sosial, yaitu orientasi nilai yang berkembang di masyarakat, yang mempengaruhi pandangan mereka terhadap etos kerja yang dibutuhkan bagi peningkatan kinerja organisasi.

Dari pendapat di atas disimpulkan terdapat beberapa faktor yang akan mempengaruhi tingkat kinerja dalam suatu organisasi. Pada setiap organisasi memiliki ciri dan karakteristik masing-masing sehingga permasalahan yang akan dihadapi pun akan berbeda-beda tergantung pada pengaruh faktor internal dan eksternal.

2.1.4.3. Penilaian dan Pengukuran Kinerja

Dessler (2009) mendefinisikan penilaian kinerja sebagai evaluasi kinerja karyawan saat ini/atau dimasa lalu relatif terhadap standar prestasinya. Penilaian kinerja adalah cara mengukur kontribusi individu (karyawan) kepada organisasi tempat mereka bekerja. Model penilaian kinerja yang dicontohkan oleh Dessler (2009) meliputi inndikator sebagai berikut:

1. Kualitas kerja adalah akurasi, ketelitian, dan bisa diterima atas pekerjaan yang dilakukan;

2. Produktifitas adalah kuantitas dan efisiensi kerja yang dihasilkan dalam periode waktu tertentu;

3. Pengetahuan pekerjan adalah keterampilan dan informasi praktis/teknis yang digunakan pada pekerjaan;

4. Bisa diandalkan adalah sejauh mana seorang karyawan bisa diandalkan atas penyelesaian dan tindak lanjut tugas;

5. Kehadiran adalah sejauh mana karyawan tepat waktu, mengamati periode istirahat/makan yang ditentukan dan catatan kehadiran secara keseluruhan; dan

6. Kemandirian adalah sejauh mana pekerjaan yang dilakukan dengan atau tanpa pengawasan.

Mardiasmo (2005) menyatakan bahwa pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud, yaitu:

1. Untuk membantu memperbaiki kinerja pemerintah.

2. Untuk pengalokasian sumber daya dan pembuat keputusan.

3. Mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Menurut Petunjuk Pelaksanaan Evaluasi Akuntabilitas Kinerja Instansi Pemerintah berdasarkan Permenpan No.25 tahun 2012, pengukuran kinerja

digunakan sebagai dasar untuk menilai keberhasilan/kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi, misi instansi pemerintah. Pengukuran dimaksud merupakan hasil dari suatu penilaian (assessment) yang sistematik dan didasarkan pada kelompok indikator kinerja yang berupa indikator-indikator masukan, keluaran, hasil, manfaat, dan dampak.

Penggunaan cara pengukuran kinerja ini tentunya disesuaikan dengan kondisi dan kebutuhan organisasi atau instansi yang melakukan pengukuran kinerja. Oleh Karena itu tidak memaksakan memakai suatu cara pengukuran apabila kondisi tidak memungkinkan. Beberapa cara atau metode pengukuran kinerja adalah sebagai berikut:

1. Mmembandingkan antara rencana dengan realisasinya.

2. Membandingkan atara realisasi tahun ini dengan realisasi tahun sebelumnya. 3. Membandingkan dengan organisasi lain yang sejenis dan dianggap terbaik

dalam bidangnya (benchmarking).

2.1.4.4. Tujuan Pengukuran Kinerja

Menurut Mardiasmo (2009) tujuan dilakukannya pengukuran kinerja adalah sebagai berikut:

1. Untuk mengkomunikasikan strategi secara lebih baik (top down dan bottom

up).

2. Untuk mengukur kinerja finansial dan non-finansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi.

3. Untuk mengakomodasi pemahaman kepentingan manajer tingkat menengah dan bawah serta memotifasi untuk mencapai goal congruence.

4. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Sedangkan menurut Mahmudi (2005) tujuan dilakukannya pengukuran kinerja organisasi sektor publik adalahh:

1. Mengetahui tingkat ketercapaian organisasi. 2. Menyediakan sarana pembelajaran pegawai. 3. Memperbaiki kinerja periode berikutnya.

4. Memberikan pertimbangan yang sistematik dalam pembuatan keputusan pemebrian reward dan punishment

5. Memotivasi pegawai

2.1.4.5. Dimensi Kerja

Dwiyanto (2006) mengukur kinerja birokrasi berdasar adanya dimensi sebagai berikut:

a. Produktivitas

Pada umumnya dipahami sebagai rasio input dengan output yang dirasa terlalu sempit, kemudian General Accounting Office (GAO) mencoba mengembangkan satu ukuran produktivitas yang lebih luas dengan memasukkan seberapa besar pelayanan publik itu bertujuan mendapat hasil yang diharapkan sebagai salah satu indikator kinerja yang penting.

b. Kualitas Layanan

Saat ini isu mengenai kualitas layanan semakin penting dalam pertanggungjawabkan kinerja organisasi kepada publik. Banyaknya pandangan negatif yang terbentuk mengenai organisasi publik karena adanya ketidakpuasan masyarakat terhadap kualitas layanan yang diterima dalam organisasi publik.

c. Responsivitas

Kemampuan organisasi untuk mengidentifikasi kebutuhan masyarakat, menyusun agenda dan prioritas pelayanan, mengemangkan program-program pelayanan publik sesuai dengan kebutuhan dan aspirasi masyarakat. Responsivitas bertujuan untuk mencapai keselarasan antara program dan kegiatan pelayanan dengan kebutuhan dan aspirasi rakyat.

d. Reponsibilitas

Memiliki tujuan apakah pelaksanaan kegiatan organisasi publik dilakukan sesuai dengan prinsip-prinsip administrasi yang benar atau sesuai dengan kebijakan organisasi, baik eksplisit maupun implisit.

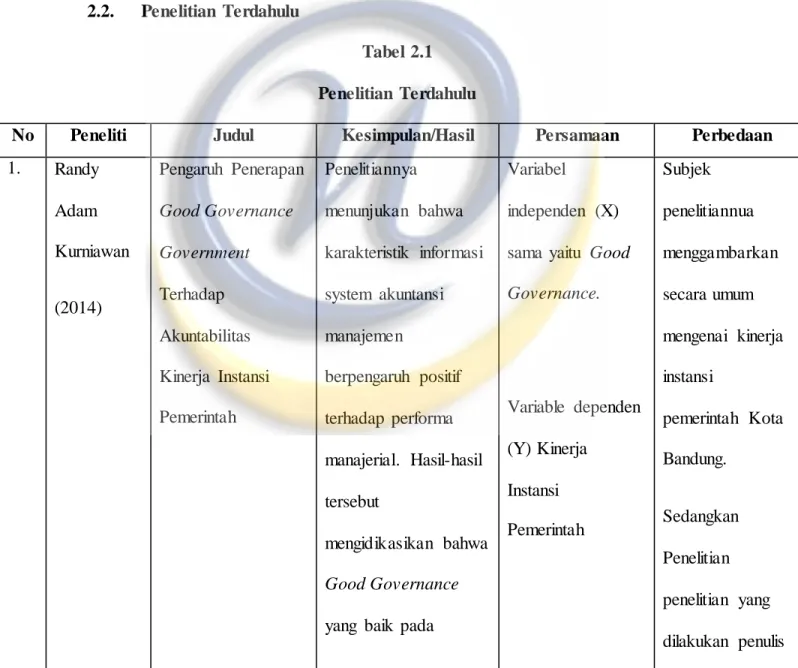

2.2. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Kesimpulan/Hasil Persamaan Perbedaan

1. Randy Adam Kurniawan (2014) Pengaruh Penerapan Good Governance Government Terhadap Akuntabilitas Kinerja Instansi Pemerintah Penelitiannya menunjukan bahwa karakteristik informasi system akuntansi manajemen berpengaruh positif terhadap performa manajerial. Hasil-hasil tersebut mengidikasikan bahwa Good Governance

yang baik pada

Variabel

independen (X) sama yaitu Good

Governance. Variable dependen (Y) Kinerja Instansi Pemerintah Subjek penelitiannua menggambarkan secara umum mengenai kinerja instansi pemerintah Kota Bandung. Sedangkan Penelitian penelitian yang dilakukan penulis

Instannsi Pemerintah akan berdampak pada peningkatan performa Akuntabilitas Instansi Pemerintah.

lebih terfokus pada satu Dinas yaitu Dinas Pertanian Tanaman Pangan Provinsi Jawa Barat 2. Rima Syaripudin (2015) Pengaruh Good Governance dan Komitmen organisasi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Penelitiannya menunjukan bahwa

good governance dan

komitmen oganisasi berpengaruh

signifikan terhadap kualitas laporan keuangan pemerintah daerah, artinya good

governance yang baik

dan komitmen

organisasi yang tinggi dapat meningkatkan kualitas laporan keuangan pemerintah

Variabel

Independen (X) sama yaitu Good

Governance (X1), Komitmen Organisasi (X2). Subjek penelitiannya menggambarkan secara umum mengenai kinerja instansi pemerintah di Kota Bandung Sedangkan penelitian yang dilakukan penulis mengenai kualitas laporan keuangan

Kota Bandung pmerintah daerah 3. Hadah Syukrillah (2016) Pengaruh Tata Kelola Pemerintahan Terhadap Kinerja Instansi Pemerintah Pada Dinas di Kota Cimahi

Penelitiannya menunjukan bahwa tata kelola

pemerintahan pada dinas Kota Cimahi sangat baik, yang ditunjukan pada seluruh indikator, yaitu: partisipasi, penegakan hokum, transparansi, daya tanggap, berorientasi pada kesepakatan, kesetaraan, efektif dan efisien, akuntabilitas, dan bervisi stategis sudah sepenuhnya dilaksanakan dengan baik.

Variable dependen (Y) sama yaitu Kinerja Instansi Pemerintah Subjek penelitiannya menggambarkan secara umum mengenai kinerja instansi pemerintah di Kota Bandung Sedangkan penelitian yang dilakukan penulis mengenai kinerja Instansi Pemerintah di Kota Cimahi

2.3. Kerangka Pemikiran

2.3.1. Hubungan Good Governance dengan Akuntabilitas Kinerja Instansi Pemerintah

Sektor publik terkait dengan kepentingan publik atau masyarakat (public

interest), sedangkan sektor privat terkait dengan kepentingan individu atau kelompok

sendiri (self interest), kepentingan publik tersebut terkait dengan politik dan pemerintahan. Hal inilah yang membawa pengertian sektor publik lebih banyak difokuskan pada pemerintah (Jones and Pendlebury, 2000), meskipun lingkup sektor publik termasuk organisasi non-pemerintah yang tidak mencari keuntungan.

Dengan adanya otonomi daerah, pemerintah daerah diberi kewenangan untuk melaksanakan urusan pembangunannya sediri. Dalam menjalankan setiap program dan kegiatannya, pemerintah daerah berperangkatkan organisasi perangkat daerah yang salah satunya yakni dinas daerah perlu melaksanakan pengawasan intern dan perlu melakukan fungsi audit intern, sehingga kinerja pemerintah daerah tercapai secara optimal.

Teori Rochman (2000:142) menyatakan bahwa good governace adalah mekanisme pengelolaan sumber daya ekonomi dan sosial yang melibatkan pengaruh sektor Negara dan non-Negara dalam satu usaha kolektif. Kemudian Rochman (2000:145) menyatakan bahwa good governance terdapat 4 prinsip utama yang dapat diperankan oleh akuntansi sektor publik yaitu penciptaan:

1) transparansi

2) akuntabilitas publik

3) value of money, dan

4) efektifitas manajemen sumber daya manusia

Menurut data yang didapat dari sebuah website www.bapennas.go.id/, akuntabilitas terjadi bila suatu instansi pemerintah dan aparaturnya dapat mempertanggungjawabkan pelaksanaan keweangan yang diberikan sesuai dengan tugas dan fungsi (TUPOKSI) serta kebijakan, program dan kegiatan yang dilakukan.

Sedangkan prinsip transparansi terwujud apabila masyarakat mempunyai kemudahan untuk mengetahui dan memperoleh data dan informasi mengenai kebijakan, program, dan kegiatan yang dilakukan.

Dalam konteks organisasi pemerintah, akuntabilitas adalah pemberian informasi dan pengungkapan (disclosure) atas aktivitas kinerja finansial pemerintah kepada pihak-pihak yang berkepentingan, dengan laporan tersebut pemerintah harus bisa menjadi subjek pemberi informasi dalam rangka pemenuhan hak-hak publik. Terwujudnya akuntabilitas publik merupakan tujuan utama sektor publik, tuntutan akuntabilitas publik mengharuskan lembaga-lembaga sektor publik untuk lebih menekankan pada pertanggungjawaban horizontal (horizontal accountability) bukan hanya pertanggung jawaban vertikal (vertical accountability).

Good Governance merupakan tata kelola yang baik yang dilandasi oleh etika

professional dalam berusaha/berkarya. Good Governance juga dimaksudkan sebagai suatu kemampuan manajerial dalam mengelola sumber daya dan urusan suatu Negara dengan cara-cara terbuka, transparan, akuntabel, equitable, dan responsive terhadap kebutuhan masyarakat.

Tiga pilar elemen dasar yang saling berkaitan satu dengan yang lainnya dalam mewujudkan Good Governance Mardiasmo (2009:18) adalah sebagai berikut:

1. Transparansi, yaitu keterbukaan dalam manajemen pemerintahan, lingkungan, ekonomi, dan sosial.

2. Partisipasi, yaitu penerpan pengambilan keputusan yang demokratis serta pengakuan atas HAM, kebebasan pers dan kebebasan mengemukakan pendapat/aspirasi masyarakat.

3. Akuntabilitas, yaitu kewajiban melaporkan dan menjawab dari yang dititipi amanah untuk mepertanggungjawabkan kesuksesan maupun kegagalan kepada penitip amanah sampai memberi amanah puas dan bila belum ada atau tidak puas dapat terkena sanksi.

Teori Mardiasmo (2009:20) menyatakan bahwa akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang

menjadi tanggungjawabnya kepada pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Menurut Mardiasmo (2009:39) pelaksanaan akuntabilitas publik di lingkungan instansi pemerintahan, perlu memperhatikan prinsip-prinsip sebagai berikut:

1) Harus ada komitmen dari pimpinandan seluruh staff instansi untuk melakukan pengelolaan pelaksanaan misi agar akuntabel.

2) Harus merupakan suatu sistem yang dapat menjamin penggunaan sumber daya – sumber daya secara konsisten dengan peraturan perundang-undangan yang berlaku.

3) Harus dapat menunjukan tingkat pencapaian tujuan dan sasaran yang telah diterapkan.

4) Harus berorientasi pada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

5) Harus jujur, objektif, transparan dan inovatif sebagai katalisator perubahan manajemen instansi pemerintah dalam bentuk pemutakhiran metode dan pengukuran kinerja dan penyusunan laporan akuntabilitas.

Dengan diberlakukannya undang-undang nomor 32 tahun 2004, sebagai pengganti undang-undang nomor 22 tahun 1999 tentang pemerintah daerah, maka peran aparatur pemerintah khususnya yang ada di daerah akan lebih menentukan sebagai pelaksana kegiatan pemerintah dan pembangunan, oleh karena itu aparatur pemerintah daerah dituntut untuk memiliki kualitas yang memadai dan memiliki sikap profesionalisme yang tinggi agar mampu melaksanakan tugas-tugas pemerintahan dan pembangunan yang bermuara pada pemberian pelayanan prima kepada masyarakat.

Kinerja pemerintah daerah merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi. Secara umum dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai organisasi dalam dalam periode tertentu (Rohman, 2009).

Menurut PP Nomor 58 Tahun 2005, kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

SKPD (satuan kerja perangkat daerah) merupakan pusat pertanggungjawaban yang dipimpin oleh seorang kepala satuan kerja dan bertanggung jawab atas entitasnya, misalnya: dinas kesehatan, dinas kependudukan

dan catatan sipil, dinas pendididkan, dinas pemuda dan olah raga dan lainnya. Kinerja suatu unit kerja pemerintah daerah dapat diukur melaui pencapaian aktivitas- aktivitas yang dibiayai oleh APBD (Mardiasmo, 2006; 74).

2.3.2. Hubungan Komitmen Organisasi dengan Akuntabilitas kinerja Instansi Pemerintah

Komitmen adalah kemampuan dan kemauan untuk menyelaraskan perilaku pribadi dengan kebutuhan, prioritas dan tujuan organisasi. Hal ini mencakup cara-cara mengembangkan tujuan atau memenuhi kebutuhan organisasi yang intinya mendahulukan misi organisasi daripada kepentingan pribadi (Soekidjan, 2009:201). Menurut soekidjan komitmen adalah:

“komitmen dapat juga berarti penerimaan yang kuat individu terhadap tujuan dan nilai-nilai organisasi dan individu berupaya serta berkarya dan memiliki hasrat untuk tetap bertahan di organisasi tersebut”.

Allen dan Meyer (dalam Hapsari, 2004) mendefinisikan komitmen organisasi sebagai suatu kelekatan afeksi atau emosi terhadap organisasi seperti individu melakukan identifikasi yang kuat, memilih keterlibatan tinggi, dan senang menjadi bagian dari organisasi. Komitmen organisasi adalah suatu keadaan dimana seorang individu memihak pada suatu organisasi tertentu dengan tujuan-tujuannya serta berniat memelihara keanggotaan dalam organisasi tersebut.

Tinggi rendahnya komitmen karyawan terhadap organisasi tempat mereka bekerja, sangatlah menentukan keefektivitasan organisasi yang akan dicapai sebuah organisasi. Didalam organisasi pemerintahan diperlukan sumberdaya manusia yang memiliki peran penting sebagai penggerak demi kelancaran jalannya kegiatan usaha. Karyawan dengan komitmen yang tinggi dapat diharapkan akan memperlihatkan kinerja yang optimal. Seseorang yang bergabung dalam organisasi pada sebuah perusahaan dituntut adanya komitmen dalam dirinya.

Komitmen yang tinggi menjadikan individu lebih mementingkan organisasi daripada kepentingan pribadi dan berusaha menjadikan organisasi menjadi lebih baik. Komitmen organisasi yang rendah akan membuat individu untuk berbuat untuk kepentingan pribadinya (Bambang dan Osmad, 2007).

Kecukupan anggaran tidak hanya secara langsung meningkatkan prestasi kerja, tetapi juga secara tidak langsung (moderasi) melalui komitmen organisasi. Komitmen yang tinggi menjadikan individu lebih mementingkan organisasi daripada kepentingan pribadi dan berusaha menjadikan organisasi menjadi lebih baik. Komitmen organisasi yang rendah akan membuat individu untuk berbuat demi kepentingan pribadinya (Nouri dan Paker, 1998).

Komitmen organisasi (organizational commitment), kadang-kadang disebut dengan komitmen kerja, mencerminkan identifikasi dan ikatan seorang individu pada organisasi (Moorhead dan Griffin, 2013:73).

Menurut Kreitner dan Kinicki (2014:166):

“Komitmen organisasi (organizational commitment) mencerimnkan tingkatan dimana seorang mengenali sebuah organisasi dan terikat pada tujuan-tujuannya.”

Komitmen organisasi itu sendiri mempuyai tiga komponen yaitu keyakinan yang kuat dari seseorang dan penerimaan tujuan organisasi, kemauan seseorang untuk berusaha keras terantung pada organisasi, dan keinginan seseorang yang terbatas untuk mempertahankan keanggotaan.

Pegawai pemerintah yang berkomitmen akan bekerja secara maksimal karena mereka menginginkan kesuksesan organisasi tempat dimana mereka bekerja. Pegawai pemerintah yang berkomitmen akan memiliki pemahaman atau penghayatan terhadap tujuan organisasi, perasaan terlibat dalam suatu pekerjaan atau perasaan bahwa pekerjaan tersebut adalah menyenangkan, dan perasaan bahwa organisasi adalah tempatnya bekerja dan tinggal. Selain itu, dengan adanya komitmen yang kuat, mereka akan bekerja keras, ikhlas, dalam melaksanakan pekerjaannya, senang dan peduli terhadap organisasi tempatnya bekerja (Anggraeni, 2009).

Jadi Komitmen menunjukan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh organisasi. Komitmen organisasi bisa tumbuh disebabkan karena individu memiliki ikatan emosional terhadap organisasi

yang meliputi dukungan moral dan menerima nilai yang ada dalam organisasi serta tekad dalam diri untuk mengabdi terhadap organisasi.

Dengan diberlakukannya Undang-undang Nomor 32 tahun 2004, sebagai pengganti Undang-undang Nomor 22 tahun 1999 tentang Pemerintah Daerah, maka peran aparatur pemerintah khususnya yang ada di daerah akan lebih menentukan sebagai pelaksana kegiatan pemerintah dan pembangunan, oleh karena itu aparatur pemerintah daerah dituntut untuk memiliki kualitas yang memadai dan memiliki sikap profesionalisme yang tinggi agar mampu melaksanakan tugas-tugas pemerintahan dan pembangunan yang bermuara pada pemberian pelayanan prima kepada masyarakat.

Sektor publik terkait dengan kepentingan publik atau masyarakat (public

interest), sedangkan sektor privat terkait dengan kepentingan individu atau kelompok

sendiri (self interest), kepentingan publik tersebut terkait dengan politik dan pemerintahan. Hal inilah yang membawa pengertian sektor publik lebih banyak difokuskan pada pemerintah (Jones and Pendlebury, 2000), meskipun lingkup sektor publik termasuk organisasi non-pemerintah yang tidak mencari keuntungan.

Dengan adanya otonomi daerah, pemerintah daerah diberi kewenangan untuk melaksanakan urusan pembangunannya sediri. Dalam menjalankan setiap program dan kegiatannya, pemerintah daerah berperangkatkan organisasi perangkat daerah yang salah satunya yakni dinas daerah perlu melaksanakan pengawasan intern

dan perlu melakukan fungsi audit intern, sehingga kinerja pemerintah daerah tercapai secara optimal.

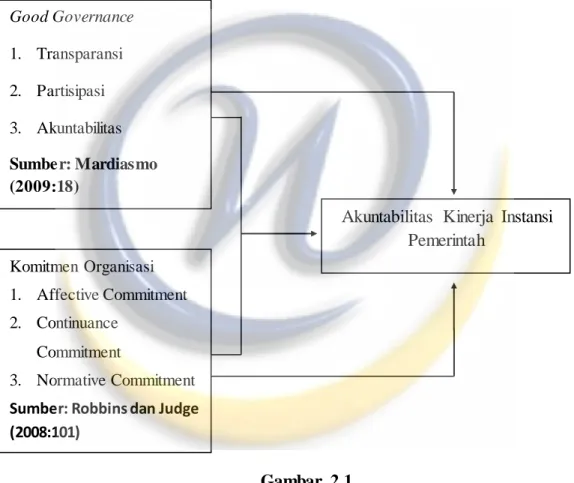

Model Kerangka Pemikiran

Pengaruh Good Governance dan Komitmen Organisasi terhadap Akuntabilitas Kinerja Instansi Pemerintah Kota Bandung

Gambar 2.1 Kerangka Prmikiran 2.4. Hipotesis Penelitian

Menurut Sekaran (2011:135), hipotesis didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji

Komitmen Organisasi 1. Affective Commitment 2. Continuance

Commitment

3. Normative Commitment Sumber: Robbins dan Judge (2008:101) Good Governance 1. Transparansi 2. Partisipasi 3. Akuntabilitas Sumber: Mardiasmo (2009:18)

Akuntabilitas Kinerja Instansi Pemerintah

Berdasarkan kerangka pemikiran yang telah diuraikan, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Good Governance berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintahan Kota Banung.

H2 : Komitmen Organisai berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintahan Kota Bandung.

H3 : Good Governance dan Komitmen Organisasi secara bersama-sama berpengaruh terhadap kinerja Instansi Pemerintahan Kota Bandung