METODE PENELITIAN AKUNTANSI

ARTIKEL HOPPER DAN BUIH

Kelompok:

1. Damar Gita

1306454315

2. Hesti Setianingsih

1306379265

3. Nadira Hasana P

1306380115

Fakultas Ekonomi dan Bisnis

Universitas Indonesia

Artikel 1: Hopper and Buih, 2016, Has Management Accounting Research Been Critical?, Management Accounting Research, 31, June 2016, Pages 10-30

1. Apa tujuan penulisan artikel Hopper dan Buih (2016)?

Tujuan penulisan artikel Hopper dan Buih adalah untuk membahas kontribusi Penelitian Akuntansi Manajemen atau Management Accounting Research (MAR) terhadap analisis sosial dan kritis.

2. Sebutkan 8 kategori metode penelitian yang dibuat oleh Hopper dan Buih (2016)!

a. analitis atau permodelan (analytical or modelling) b. eksperimental (experimental)

c. data historis (history archival) d. berbasis literatur (literature-based) e. riset pasar (market research)

f. studi kualitatif dan kasus (qualitative and case studies) g. survei (surveys)

h. triangulasi (triangulation)

3. Apa kesimpulan yang diperoleh dari hasil analisis data yang disajikan di Figure 5?

Figure 5 menyajikan grafik jumlah paper dengan 8 kategori metode penelitian yang digunakan berdasarkan 5 periode waktu. Berdasarkan Figure 5, dapat dilihat bahwa penelitian studi kualitatif dan kasus (qualitative and case studies) mengalami pertumbuhan dan menjadi dominan dalam MAR, dimana pada awal periode terdapat 20 paper atau 36% dari jumlah paper, sedangkan pada akhir periode terdapat 51 paper atau 52% dari jumlah paper. Selanjutnya, penelitian berbasis literatur (literature-based) dan survei (surveys) merupakan metode penelitian yang paling umum digunakan setelah penelitian studi kualitatif dan kasus (qualitative and case studies), walaupun penelitian berbasis literatur (literature-based) mengalami pertumbuhan yang menurun secara absolut dan proporsional, sebesar 31%-14%, sedangkan sebaliknya penelitian survei (surveys) mengalami pertumbuhan sebesar 13%-14%. Terakhir, hanya sedikit paper yang menggunakan metode penelitian analitis atau permodelan (analytical or modelling), eksperimental (experimental), data

historis (historical archival), riset pasar (market research), dan triangulasi (triangulation). Oleh karena itu, berdasarkan Figure 5, dapat disimpulkan bahwa metode penelitian studi kualitatif dan kasus (qualitative and case studies) merupakan metode penelitian dominan dan paling umum digunakan dalam MAR.

4. Sebutkan 3 kategori data analisis yang dibuat oleh Hopper dan Buih (2016)!

a. matematis (mathematical) b. statistik (statistical)

c. deskriptif atau kualitatif (descriptive or qualitative)

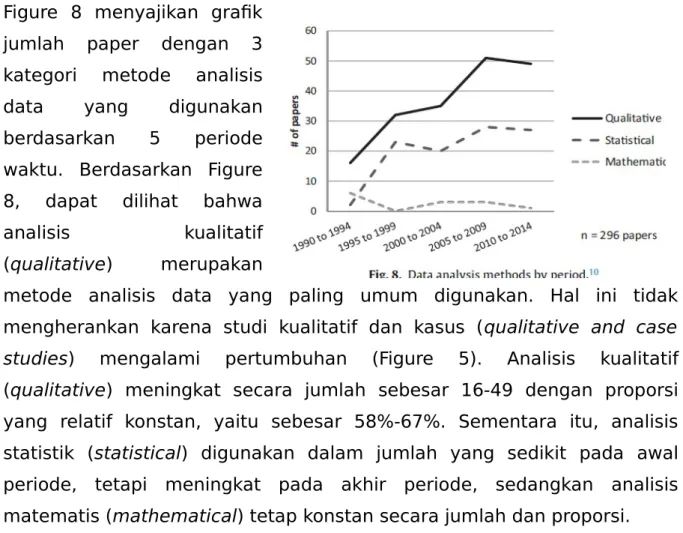

5. Apa kesimpulan yang diperoleh dari hasil analisis data yang disajikan di Figure 8?

Figure 8 menyajikan grafik jumlah paper dengan 3 kategori metode analisis data yang digunakan berdasarkan 5 periode waktu. Berdasarkan Figure 8, dapat dilihat bahwa analisis kualitatif (qualitative) merupakan

metode analisis data yang paling umum digunakan. Hal ini tidak mengherankan karena studi kualitatif dan kasus (qualitative and case studies) mengalami pertumbuhan (Figure 5). Analisis kualitatif (qualitative) meningkat secara jumlah sebesar 16-49 dengan proporsi yang relatif konstan, yaitu sebesar 58%-67%. Sementara itu, analisis statistik (statistical) digunakan dalam jumlah yang sedikit pada awal periode, tetapi meningkat pada akhir periode, sedangkan analisis matematis (mathematical) tetap konstan secara jumlah dan proporsi. Oleh karena itu, berdasarkan Figure 8, dapat disimpulkan bahwa metode analisis data yang paling umum digunakan dalam MAR adalah analisis kualitatif (qualitative).

6. Sebutkan 6 kategori teori yang dibuat oleh Hopper dan Buih (2016)! a. sosial dan kritis (social and critical)

b. kontingensi (contingency)

c. pengendalian dan sistem manajemen (management control and systems)

d. ekonomis (economic)

e. psikologis dan sosial psikologis (psychological and social psychological)

f. teori jaringan sosial (social network theory)

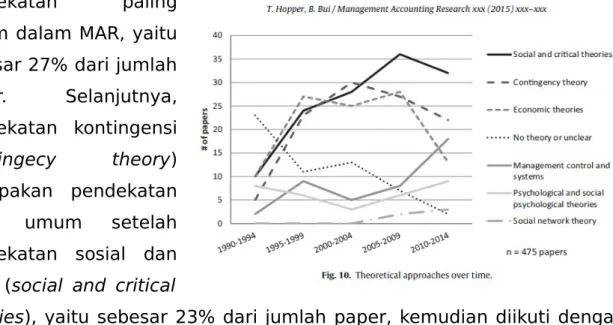

7. Apa kesimpulan yang diperoleh dari hasil analisis data yang disajikan di Figure 10?

Figure 10 menyajikan grafik 6 kategori pendekatan teoritis dalam paper MAR dari waktu ke waktu. Berdasarkan Figure 10, dapat dilihat bahwa pendekatan sosial dan kritis (social and critical theories) menjadi

pendekatan paling umum dalam MAR, yaitu sebesar 27% dari jumlah paper. Selanjutnya, pendekatan kontingensi (contingecy theory) merupakan pendekatan yang umum setelah pendekatan sosial dan kritis (social and critical

theories), yaitu sebesar 23% dari jumlah paper, kemudian diikuti dengan pendekatan ekonomi (economy theory) sebesar 22% dari jumlah paper. Kemudian, beberapa paper menggunakan pendekatan pengendalian dan sistem manajemen (management control and systems) karena meningkatnya pengendalian antar organisasi dan akuntansi manajemen strategis, dan beberapa paper lainnya menggunakan pendekatan psikologis dan sosial psikologis (psychological and social psychological theories) karena meningkatnya manajemen kinerja. Sementara itu, hanya sedikit paper yang menggunakan pendekatan jaringan sosial (social network theory).

Oleh karena itu, berdasarkan Figure 10, dapat disimpulkan bahwa pendekatan sosial dan kritis (social and critical theories) merupakan pendekatan teoritis yang paling umum digunakan dalam MAR.

8. Apa kesimpulan yang diperoleh dari hasil analisis data yang disajikan di Figure 11 dan 12?

Figure 11 menyajikan distribusi topik dalam MAR selama 25 tahun. Berdasarkan Figure 11, dapat dilihat bahwa pengukuran kinerja dan manfaat (performance measurement and rewards) dan manajemen biaya

(cost management) menjadi topik yang paling sering diteliti dalam MAR, dengan jumlah paper masing-masing 90 paper dan 86 paper. Selanjutnya, diikuti dengan topik

implementasi dan

perubahan (implementation and change) dan sistem

pengendalian manajemen (management control systems), dengan jumlah paper masing-masing 60 paper dan 57 paper.

Oleh karena itu, berdasarkan Figure 11, dapat disimpulkan bahwa sebanyak 90 paper mengangkat topik pengukuran kinerja dan manfaat (performance measurement and rewards) dan 86 paper mengangkat topik manajemen biaya (cost management).

Sementara itu, Figure 12

menyajikan grafik

perubahan topik dalam MAR dari waktu ke waktu. Berdasarkan Figure 12, dapat dilihat bahwa manajemen biaya (cost management) telah mengalami penurunan, sedangkan pengukuran

kinerja dan manfaat (performance measurement and rewards) dan pengendalian manajemen (management control systems) mengalami peningkatan selama lima periode, sedangkan, implementasi dan perubahan (implementation and change) mengalami peningkatan yang signifikan pada periode 2000-2004.

Oleh karena itu, berdasarkan Figure 12, dapat disimpulkan bahwa pengukuran kinerja dan manfaat (performance measurement and rewards) mengalami peningkatan, sedangkan walaupun, manajemen biaya (cost management) merupakan topik yang sering diteliti, tetapi manajemen biaya (cost management) telah mengalami penurunan.

9. Sebutkan 7 tema yang diidentifikasi sebagai area penelitian akuntansi manajemen dengan menggunakan social and critical theory!

a. the search for ‘Relevance Lost’ and new costing

b. management control, the environment and the search for ‘fits’ c. reconstituting the public sector

d. change and institutional theory

e. post-structural, constructivist and critical contributions f. social and environmental accounting

g. the changing geography of time and space between European and American research

10. Secara keseluruhan, apakah kesimpulan yang diperoleh Hopper dan Buih (2016)?

Kesimpulan dari penulisan artikel Hopper dan Buih adalah Penelitian Akuntansi Manajemen atau Management Accounting Research (MAR) telah berkontribusi terhadap akuntansi sosial dan kritis apabila dilihat dari definisi sosial dan kriteria kritis. Namun, dari perspektif sosial dan kritis, beberapa topik utama dalam sosial dan krtitis diabaikan dalam Penelitian Akuntansi Manajemen atau Management Accounting Research (MAR).

METODE PENELITIAN AKUNTANSI

ARTIKEL OLER ET AL.

Kelompok:

1. Damar Gita

1306454315

2. Hesti Setianingsih

1306379265

3. Nadira Hasana P

1306380115

Fakultas Ekonomi dan Bisnis

Universitas Indonesia

Artikel 2: Oler, D.K., et al., 2010, Characterizing Accounting Research, Accounting Horizons, 24 (4), 635-670

1. Apa tujuan penulisan artikel Oler et al. (2010)?

Tujuan penulisan artikel Oler et al. adalah untuk meneliti tren dalam penelitian akuntansi dengan memeriksa paper yang diterbitkan di enam jurnal akuntansi teratas dari tahun 1960 sampai dengan tahun 2007.

2. Sebutkan beberapa masalah dalam penelitian di bidang akuntansi yang diulas di bagian awal Pendahuluan dalam artikel Oler et al. (2010)!

a. beberapa peniliti mengidentifikasi ancaman terhadap akuntansi sebagai disiplin akademis dan beberapa mempertanyakan viabilitas atau kelangsungan masa depan

b. penelitian akuntansi menjadi lebih insular dan self-referential c. meningkatnya dominasi topik penelitian akuntansi keuangan

dalam jurnal akademik

3. Sebutkan 6 jurnal yang menjadi bahan penelitian Oler et al. (2010)! Mengapa jurnal-jurnal tersebut dipilih?

a. Accounting, Organizations, and Society (AOS) b. Contemporary Accounting Research (CAR) c. Journal of Accounting and Economics (JAE) d. Journal of Accounting Research (JAR)

e. Review of Accounting Studies (RAST) f. The Accounting Review (TAR)

Keenam jurnal tersebut dipilih karena dipandang sebagai publikasi penelitian teratas di sekolah-sekolah Amerika Serikat (AS). Kemudian, dua dari jurnal diatas, yaitu AOS dan CAR tidak berbasis AS dan sebagian besar mempublikasikan paper-paper dari akademisi non-AS.

4. Sebutkan 8 disiplin ilmu yang menurut Oler et al. (2010) menjadi referensi penelitian akuntansi!

a. akuntansi (accounting) b. keuangan (finance) c. ekonomi (economics) d. psikologi (psychology) e. manajemen (management)

f. statistik (statistics)

g. jurnal akademik lain (other academic journals)

h. kutipan lain (other citations) seperti buku-buku (books), jurnal profesional (professional journals), kertas kerja (working papers), media populer (popular media), kasus legal (legal cases), dan lain-lain

5. Apa kesimpulan yang diperoleh dari analisis data yang disajikan di Tabel 1?

Hasil pada Tabel 1 menunjukan bahwa:

a. Penelitian akuntansi saat ini memiliki landasan yang cukup besar dan menarik, dan jika akuntansi telah berkembang menjadi lebih insular dari waktu ke waktu, tingkat insularitas tampaknya telah mencapai puncaknya pada tahun 2003.

b. Penelitian akuntansi tampaknya semakin dekat dengan keuangan dan ekonomi, bahkan pada tahun 2007, kutipan gabungan dari keuangan dan ekonomi mewakili hanya dibawah 25% dari total kutipan. Tren ini konsisten dengan adanya penelitian positif (positive research), yang berakar di bidang ekonomi dan keuangan.

6. Sebutkan 6 kategori penelitian akuntansi yang dibuat oleh Oler et al. (2010)!

a. akuntansi keuangan (financial accounting) b. akuntansi menajerial (managerial accounting) c. pengauditan (auditing)

d. perpajakan (tax)

e. tata kelola (governance)

f. topik lain (other topics) yang mencakup berbagai topik termasuk pendidikan (education), masalah metodologi penelitian (research methodology issues), dan sejarah (history)

7. Apa kesimpulan yang diperoleh dari analisis data yang disajikan di Tabel 2?

Tabel 2, Panel A, menyajikan data jumlah paper yang diurutkan berdasarkan topik penelitian, dimana sebagian besar paper mengangkat topik akuntansi keuangan (financial accounting) dengan jumlah paper sebanyak 2.577 paper (3 kali lebih banyak dari jumlah paper dengan topik akuntansi manajerial (managerial accounting) yaitu sebesar 741 paper).

8. Sebutkan 7 kategori metode penelitian yang dibuat oleh Oler et al. (2010)!

a. arsip/data (archival)

b. eksperimental (experimental) c. studi lapangan (field study) d. reviu (review)

e. survei (survey)

f. teroritis atau analitis (theoretical or analytical) g. normatif (normative)

9. Apa kesimpulan yang diperoleh dari analisis data yang disajikan di Tabel 3?

Tabel 3, Panel A, menyajikan data jumlah paper yang diurutkan berdasarkan metodologi penelitian, dimana kebanyakan penelitian akuntansi keuangan (financial accounting) menggunakan metodologi data (archival methodology) dengan jumlah paper sebanyak 2.134 paper. Penelitian data (archival research) menggambarkan hampir 15% keuangan, penelitian teoritis (theoritical research) menggambarkan hampir 15% ekonomi, dan penelitian eksperimental (experimental research) menggambarkan hampir 10% psikologi.

10. Apa kesimpulan yang diperoleh dari analisis data yang disajikan di Tabel 4?

Tabel 4, Panel A, menyajikan data jumlah paper yang diurutkan berdasarkan 6 jurnal akuntansi teratas, dimana TAR merupakan jurnal akuntansi dengan jumlah paper terbanyak, yaitu sejumlah 1.636 paper dan didominasi oleh paper akuntansi sebesar 39%. Sementara itu, RAST merupakan jurnal akuntansi dengan jumlah paper terendah, yaitu sejumlah 208 paper.

11. Apa kesimpulan yang diperoleh dari analisis data yang disajikan di Tabel 5?

Tabel 5, Panel A, menyajikan data jumlah paper dengan topik penelitian dari 6 jurnal akuntansi teratas berdasarkan 5 periode waktu. Berdasarkan Tabel 5, Panel A, dapat dilihat bahwa terdapat peningkatan jumlah paper akuntansi keuangan (financial accounting), yang sejalan dengan

penurunan jumlah paper akuntansi manjerial (managerial accounting), pengauditan (auditing), dan perpajakan (tax).

Sementara itu, Tabel 5, Panel B, data jumlah paper dengan topik penelitian dari 6 jurnal akuntansi teratas berdasarkan jurnal, dengan TAR sebagai jurnal akuntansi dengan jumlah paper terbanyak, yaitu sejumlah 1.762 paper. Sementara itu, RAST menerbitkan jurnal yang didominasi dengan akuntansi keuangan (financial accounting) sebesar 84%. Namun, sebaliknya, AOS lebih banyak menerbitkan jurnal yang didominasi dengan akuntansi manjerial (managerial accounting) daripada akuntansi keuangan (financial accounting).

12. Apa kesimpulan yang diperoleh dari analisis data yang disajikan di Tabel 6?

Tabel 6, Panel A, menyajikan data jumlah paper dengan metode penelitian dari 6 jurnal akuntansi teratas berdasarkan 5 periode waktu. Berdasarkan Tabel 6, Panel A, dapat dilihat bahwa terdapat peningkatan jumlah paper dengan menggunakan metode penelitian data (archival methodology). Hal ini sejalan dengan penelitian sebelumnya pada Tabel 5, Panel A, yang menunjukkan bahwa terjadi peningkatan pada jumlah paper akuntansi keuangan (financial accounting).

Sementara itu, Tabel 6, Panel B, data jumlah paper dengan metode penelitian dari 6 jurnal akuntansi teratas berdasarkan jurnal, dimana JAE dan RAST lebih banyak menerbitkan paper dengan menggunakan metode penelitian data (archival methodology).

13. Secara keseluruhan, apakah kesimpulan yang diperoleh Oler et al. (2010) ? Kaitkan kesimpulan tersebut dengan masalah dalam pertanyaan butir 2 di atas!

Kesimpulan dari penulisan artikel Oler et al. adalah tren penelitian akuntansi yang didominasi oleh keuangan (finance) dan ekonomi (economics). Selain itu, topik akuntansi keuangan (financial accounting)

dan metode penelitian data (archival methodology) merupakan dua hal yang paling dominan dari waktu ke waktu.

METODE PENELITIAN AKUNTANSI

ARTIKEL BEAVER

Kelompok:

1. Damar Gita

1306454315

2. Hesti Setianingsih

1306379265

3. Nadira Hasana P

1306380115

Fakultas Ekonomi dan Bisnis

Universitas Indonesia

Depok, September 2016

Artikel 3: Beaver, W.H., 2002, Perspectives on Recent Capital Market Research, Accounting Review 77 (2), 453-474

1. Apa tujuan penulisan artikel Beaver (2002)?

Tujuan penulisan artikel Beaver adalah untuk memberikan satu perspektif pada bidang utama dalam riset pasar modal (capital markets research) yang telah berkontribusi pada pemahaman kita mengenai angka-angka akuntansi, dengan penekanan pada yang telah diterbitkan selama sepuluh tahun terakhir.

2. Sebutkan 5 area yang dibahas dalam artikel tersebut! Mengapa 5 area tersebut dipilih?

a. efisiensi pasar (market efficiency)

b. model Feltham-Ohlson (Feltham-Ohlson modeling) c. relevansi nilai (value relevance)

d. perilaku analis (analysts' behavior)

Kelima area tersebut dipilih karena telah membuat kontribusi terbesar pada pengetahuan kita selama sepuluh tahun terakhir. Area-area tersebut dapat menggambarkan sejauh mana riset pasar modal telah menjadi saling berhubungan. Dua area pertama merupakan platform dasar yang memungkinkan kita untuk mengatur pemikiran kita mengenai peran akuntansi di pasar modal, sedangkan tiga area terakhir merupakan aplikasi-aplikasi yang menggabungkan beberapa bentuk struktur akuntansi atau perilaku individu.

3. Mengapa Market Efficiency menjadi area penelitian dalam akuntansi? a. mempengaruhi keefektivan pelaporan dan pengungkapan keuangan, terutama sehubungan dengan harga yang sepenuhnya menggambarkan informasi

b. memiliki implikasi terhadap alokasi sumber daya dan efisiensi produksi

c. dapat menggambarkan perbedaan (dan berpotensi lebih kuat) serangkaian dugaan atau kesimpulan, jika dapat mengasumsikan efisiensi pasar dalam desain penelitian

d. mempengaruhi interpretasi tempat peneliti pada hubungan yang diamati antara harga sekuritas (security prices) dan angka akuntansi (accounting numbers)

4. Apa kesimpulan penelitian-penelitian terdahulu tentang Market Efficiency?

Penelitian-penelitian terdahulu tentang pasar modal mendukung adanya

market efficiency. Ball dan Brown (1968) serta Beaver (1968) melakukan penelitian “The Post Announcement Behavior of Security Returns” dan menarik kesimpulan bahwa market efficiency merupakan pendekatan yang wajar (reasonable approximation) dari hasil empiris. Sementara itu, Archibald dan Bola (1972) melakukan penelitian “Changes in Accounting Methods” dan menarik kesimpulan yang sama dengan Ball dan Brown (1968) serta Beaver (1968). Selain itu, Beaver dan Dukes (1973) melakukan penelitian “Differences in Accounting Methods” dan menarik kesimpulan bahwa harga pasar sejalan dan konsisten dengan market efficiency.

5. Penelitian-penelitian yang lebih baru mendapatkan kesimpulan yang berbeda tentang Market Efficiency. Sebutkan 3 contoh penelitian

Market Efficiency yang menyimpulkan bahwa pasar tidak efisien! a. post-earnings announcement drift, merupakan salah satu area

pertama yang menyimpulkan bahwa pasar mungkin saja tidak efisien terhadap data akuntansi

b. market-to-book ratios and its refinements, merupakan area kedua berupa return abnormal (abnormal returns) yang terkait dengan strategi portofolio berdasarkan rasio market-to-book

c. contextual accounting issues, merupakan area kedua yang meneliti market efficiency berdasarkan beberapa ciri utama dari pelaporan keuangan

6. Carilah persamaan dari Feltham-Olson Model (bila diperlukan bisa mencari referensi lain)!

Terdapat tiga asumsi yang digunakan dalam Feltham-Olson Model, antara lain:

a. Nilai ekuitas sama dengan nilai sekarang dari dividen masa depan yang diharapkan

b. Hubungan surplus bersih antara neraca dan laporan laba rugi Hubungan surplus bersih adalah perubahan ekuitas selain yang berasal dari transaksi modal, berupa pembagian dividen atau penambahan modal yang berasal dari laba perusahaan.

Pada model Ohlson, terdapat laba abnormal atau laba residual, dengan persamaan sebagai berikut:

Penggabungan persamaan (2) dan (3) adalah sebagai berikut:

Selanjutnya, dengan menggantikan dividen (Dt) pada persamaan (1) dengan sisi kanan persamaan (4) dan dengan asumsi bahwa tidak ada selisih valuasi antara nilai buku dan harga pasar pada saat aset dibeli dan dijual (atau saat perusahaan didirikan dan dilikuidasi), maka nilai perusahaan adalah sebesar nilai buku ekuitas ditambah nilai sekarang laba abnormal yang diharapkan (persamaan (5)).

c. Beberapa bentuk dinamika informasi linear atau linear information dynamic (LID)

Berdasarkan persamaan (5) ditambah dengan asumsi LID, maka Ohlson (1995) merumuskan sebuah formula tertutup untuk menghitung nilai perusahaan, yang dikenal dengan sebutan Model Ohlson:

7. Sebutkan 5 kesimpulan utama penelitian-penelitian terdahulu yang menggunakan Feltham-Olson model!

a. Nilai buku (book value) dan laba merupakan faktor harga yang signifikan.

b. Kepentingan relatif dari nilai buku bebanding terbalik dengan kesehatan keuangan perusahaan.

c. Koefisien pada laba lebih rendah untuk perusahaan dengan pengembalian ekuitas yang rendah.

d. Koefisien pada laba positif adalah positif dan signifikan, sedangkan koefisien pada kerugian adalah tidak signifikan berbeda dari nol (insignificantly different from zero).

e. Komponen akrual dibandingkan dengan komponen arus kas dari laba adalah harga yang secara signifikan berbeda satu sama lain. Secara umum, komponen akrual berhubungan dengan koefisien yang lebih rendah.

8. Jelaskan secara singkat kritik atas Feltham-Olson Model!

a. tidak memiliki permintaan endogen untuk data akuntansi, namun penulis meyakini bahwa kritik ini salah karena permodelan dapat informatif tanpa permintaan endogen akuntansi

b. tidak adanya asimetri informasi dan, oleh karena itu, tidak ada penggunaan strategis dari data akuntansi yang muncul dalam kerangka F-O

c. beberapa aspek tidak didukung oleh data empiris, seperti sifat linearitas dan konsistensi antara koefisien dalam sistem dinamika informasi linier dan persamaan penilaian

9. Jelaskan secara singkat 2 karakteristik penelitian dalam area Value Relevance!

a. Menuntut pengetahuan yang mendalam dari lembaga akuntansi, standar akuntansi, dan fitur khusus dari jumlah yang dilaporkan Penggabungan konteks akuntansi memberikan kekayaan atas

value relevance research dan memberikan dasar untuk prediksi empiris, serta menggambarkan keunggulan komparatif peneliti akuntansi dalam memeriksa hubungan antara nilai ekuitas dengan angka akuntansi.

b. Ketepatan waktu informasi bukanlah isu utama

Ketepatan waktu informasi bukan isu utama karena sistem akuntansi mengakui peristiwa lebih awal daripada yang dilakukan oleh harga sekuritas (security prices). Meskipun value relevance

research meliputi studi peristiwa (event studies), termasuk juga studi yang meneliti hubungan antara tingkat harga saham dan data akuntansi. Studi peristiwa (event studies) mengidentifikasi tanggal pengungkapan publik atas item yang sedang dipelajari dan memeriksa perubahan harga pada sekitar tanggal peristiwa (event date).

10. Sebutkan 3 contoh penelitian Value Relevance yang diulas dalam Beaver (2002)!

a. An earnings-only approach

Miller and Modigliani (1966) menggambarkan nilai sebagai nilai sekarang dari laba masa depan yang permanen

b. A balance-sheet approach

Feltham-Ohlson model menggambarkan nilai perusahaan sebagai fungsi linear dari nilai buku ekuitas dan nilai sekarang laba abnormal masa depan yang diharapkan

c. A combined book value and earnings approach

11. Mengapa penelitian dalam area Analysts’ Behaviour penting dalam penelitian akuntansi?

Penelitian dalam area Analysts’ Behaviour penting dalam penelitian akuntansi karena para analis merupakan salah satu perantara informasi utama yang menggunakan dan menginterpretasikan data akuntansi (Schipper 1991). Sebagai hasilnya, harga sekuritas (security prices) mencerminkan hasil dari analisis mereka. Karena rata-rata investor tidak memiliki waktu, keterampilan, dan sumber daya untuk menganalisa dan menginterpretasikan laporan keuangan. Para analis dapat menjadi cara utama dimana data akuntansi menjadi tercermin dalam harga sekuritas (security prices).

12. Sebutkan 3 contoh penelitian Analysts’ Behaviour yang diulas dalam Beaver (2002)!

a. Analis yang dipekerjakan oleh perusahaan investasi yang terkait dengan penjaminan dari perusahaan sekuritas dengan perkiraan yang lebih optimis. Perkiraan analis cenderung direvisi sepanjang tahun. Analis dengan kemampuan peramalan yang baik memliki kemungkinan lebih besar untuk tetap bertahan.

b. Perkiraan analis mengungguli model statistik terbaik karena analis dapat menggunakan informasi yang lebih kaya daripada laba masa lalu, tetapi tidak mencerminkan semua informasi dalam laba masa lalu.

c. Kesalahan perkiraan berdasarkan perkiraan analis saling berkorelasi, yang juga konsisten dengan ide bahwa perkiraan analis tidak sepenuhnya mencerminkan semua informasi yang tersedia.

13. Mengapa penelitian dalam area Discretionary Behaviour penting dilakukan?

Penelitian dalam area Discretionary Behaviour penting dilakukan karena manajemen dapat meningkatkan atau menghambat kualitas dari laporan keuangan melalui implementasi diskresi atas angka-angka akuntansi. Salah satu perilaku diskresioner yang akan dibahas dalam penilitian adalah manajemen akrual atau manajemen laba, yang merupakan jantung dari sistem pelaporan keuangan.

14. Sebutkan 3 contoh penelitian Discretionary Behaviour yang diulas dalam Beaver (2002)!

a. generic models of discretionary accruals

b. tests based on discontinuities in the reported earnings distribution c. account-specific models of discretionary behavior

15. Apa kesimpulan artikel Beaver (2002)?

Kesimpulan dari penulisan artikel Beaver adalah market efficiency,

Feltham-Ohlson modeling, value relevance, analysts' behavior, dan

discretionary behavior tidak hanya berdampak besar pada penelitian pasar modal (capital market research) selama sepuluh tahun terakhir, tetapi juga memliki potensi besar untuk memberikan kontribusi yang signifikan untuk pengetahuan kita selama lima sampai dengan sepuluh tahun kedepan.