9 A. Kajian Toeri

Kajian Teori yang digunakan dalam penulisan Analisis Pengelolaan Keuangan Daerah dan Tingkat Kemandirian Daerah Kota Salatiga dan Kota Semarang adalah local government, otonomi daerah, desentralisasi fiskal, keuangan daerah, kinerja keuangan daerah, APBD, berikut ulasan ada di bawah ini :

1. Local Government

Pemerintah adalah suatu organisasi yang dibentuk untuk melaksanakan kewenangan dan menyelenggarakan pelayanan dan pendanaannya (Reksohadiprodjo, 2001:36). Dalam hal tersebut, yang dimaksudkan adalah Pemerintah menarik pajak, pungutan lain. Pelayanan Pemeritah berupa penyediaan barang dan jasa. Musgrave dan Musgrave (1980) dalam O’Sullivan (2012: 412) membedakan peran Pemerintah menjadi 3, antara lain:

a. Stabilisasi. Pemerintah menggunakan kebijakan moneter dan fiskal untuk mengendalikan pengangguran dan inflasi

b. Pendapatan Retribusi. Pemerintah menggunakan pajak dan transfer untuk mengubah distribusi pendapatan dan kekayaan.

c. Alokasi Sumber Daya. Pemerintah membuat keputusan tentang apa yang akan diproduksi dan bagaimana memproduksinya. Ketika

pemerintah benar-benar menghasilkan barang atau jasa tertentu, barang atau jasa tersebut dibuat sebagai keputusan alokasi sumber daya secara langsung. Ketika pemerintah mensubsidi atau melakukan kegiatan pajak pribadi, hal tersebut akan brengaruh terhadapa keputusan alokasi sumber daya dari sektor swasta.

Pemerintah pusat mengambil tanggung jawab untuk kebijakan stabilisasi karena dua alasan. Pertama, meskipun masing-masing pemerintah di daerah bisa mencetak uang sendiri dan melaksanakannya dengan memiliki kebijakan moneter, sistem seperti tersebut akan kacau. Sebaliknya, jika Pemerintah nasional mencetak uang dan mengelola kebijakan moneter nasional. Kedua, karena sebagian besar pendapatan daerah dihabiskan untuk barang yang diproduksi dari sisi daerah setempat, kebijakan moneter dan fiskal lokal akan relatif lemah dan tidak efektif. Kebijakan fiskal lebih efektif di tingkat nasional karena sebagian kecil relatif pendapatan nasional dihabiskan untuk impor. Peran ketiga pemerintah adalah alokasi sumber daya, yang melibatkan keputusan dalam menentukan bagaimana sumber daya ekonomi yang dialokasikan untuk barang dan jasa yang berbeda.

2. Otonomi Daerah

Pengertian otonomi daerah berdasarkan UU No 23 Tahun 2014 adalah bahwa otonomi daerah merupakan hak, wewenang, dan kewajiban suatu daerah dalam mengatur dan mengurus sendiri urusan dan kepentingan

pemerintah maupun masyrakat dalam sistem Negara Kesatuan Republik Indonesia.

Dalam UU No. 23 Tahun 2014 terdapat tiga klasifikasi urusan pemerintah, antara lain urusan Pemerintahan absolut, urusan Pemerintahan konkuren dan urusan Pemerintahan umum. Pada pasal 9 ayat 4, urusan konkuren yang diserahkan menjadi dasar pelaksanaan Otonomi Daerah. Urusan Pemerintahan Konkuren terdiri dari atas urusan Pemerintahan wajib seperti kesehatan dan pendidikan serta Pemerintahan Pilihan seperti pariwisata dan kehutanan.

Otonomi Daerah (Mulyanto, 2007:10) diberikan berdasarkan beberapa prinsip dasar pemberian Otonomi Daerah. Adanya Otonomi Daerah disebabkan oleh luasnya wilayah Indonesia yang terdiri dari berbagai daerah yang masing-masing memiliki karakteristik khusus karena letak geografis, adat-istiadat, bahasa dan lingkungan yang berbeda. Dengan sistem Otonomi Daerah atau Desentralisasi, diberikan kekuasaan kepala Daerah untuk melaksanakan kebijkan pemerintah sesuai dengan keadaan khusus di daerahnya masing-masing. Berdasarkan permasalahan tersebut, tujuan pemberian OTDA dijelaskan dan ditetapkan dalam UU No. 22 Tahun 1999 tentang Pemerintah Daerah. Prinsip dasar yang dijadikan acuan dalam pemberian Otonomi Daerah berdasarkan UU No. 22 Tahun 1999 antara lain:

a. Penyelenggaraan Otonomi Daerah dilaksanakan dengan memperhatikan aspek demokrasi, keadilan, pemerataan, serta potensi dan keanekaragaman.

b. Pelaksanaan Otonomi Daerah didasarkan pada otonomi yang luas, nyata, dan bertanggung jawab.

c. Pelaksanaan Otonomi Daerah diletakkan pada Daerah Kabupaten dan Daerah Kota.

d. Pelaksanaan Otonomi Daerah harus sesuai dengan konstitusi Negara sehingga tetap terjamin hubungan yang serasi antara Pusat dan Daerah serta antar-Daerah.

e. Pelaksanaan Otonomi Daerah harus lebih menekankan kemandirian Daerah Otonom, dan karenanya dalam Daerah Kabupaten dan Daerah Kota tidak ada wilayah administrasi. Demikian pula pada kawasan khusus yang dibina oleh pemerintahan atau pihak lain.

f. Pelaksanaan Otonmomi Daerah harus lebih meningkatkan peranan dan fungsi badan legislatif.

g. Pelaksanaan atas dekosentrasi dilektaakan pada daerah propinsi dalam kedudukannya sebagai wilayah administrasi untuk melakasanakan kewenangan pemerintahan tertentu yang dilimpahkan kepada Gubenur sebagai wakil pemerintah.

h. Pelaksanaan atas pembantuan dimungkinkan, tidak hanya dari Pemerintah kepada Daerah, namun juga dari Pemerintah dan Daerah kepada Desa yang disertai dengan pembiayaan, saran, dan prasarana

serta sumber daya manusia dengan kewajiban melaporkan pelaksaanaan dan mempertangunjawabkan kepada yang menugaskannya.

Selain itu, terdapat misi utama dalam pelaksaan Otonomi Daerah menurut (Mardiasmo, 2002:59 dalam Mulyanto, 2007:13) antara lain sebagai berikut:

a. Meningkatkan kualitas dan kuantitas pelayanan public dan kesejahteraan masyarakat.

b. Menciptakan efisiensi dan efektivitas pengolahan sumber daya Daerah.

c. Memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi dalam proses pembangunan.

3. Desentralisasi Fiskal

Desentralisasi Fiskal adalah Penyerahan kewenangan pemerintah pusat secara fiskal kepada pemerintah daerah untuk mengatur dan mengurus daerah dalam sistem Negara Republik Indonesia. Menurut Prawirosetoto (2002) dalam pujiati (hal 65), Desentralisasi fiskal adalah pendelegasian tanggung jawab dan pembagian kekuasaan dan kewenangan untuk pengambilan keputusan di bidang fiskal yang meliputi aspek penerimaan (tax assignment) maupun aspek pengeluaran (expenditure assign-ment). Desentralisasi fiskal ini sendiri merupakan bagian dari pelaksanaan otonomi daerah yang berasaskan desentralisasi.

Dalam Hubungan keuangan Pemerinah Pusat dan Daerah, maka peranan yang dimainkan oleh Pemerintah Daerah perlu mendapatkan tekanan dan dukungan secara sungguh-sungguh. Menurut Adisasmita (2011: 13) terdapat dua pandangan tentang peranan yang seharusnya dilakukan oleh Pemerintah Daerah, yaitu:

Pertama, menekankan peranan Pemerintah Daerah yang mencerminkan kemauan dan keinginan masyrakat setempat. Tujuan Pemerintah Daerah pada dasarnya bersifat politik, dalam arti Pemerintah Daerah merupakan wadah bagi penduduk setempat untuk mengemukakan keingina mereka dan untuk menyelenggarakan urusan rumah tangganya sesuai dengan aspirasi dan kebutuhan mereka. Hubungan keuangan pusat dan daerah harus dapat mencerminkan pembagian kekuasaan antara Pemerintah Pusat dan Pemerintah Daerah sehingga tiap-tiap tingkatan memiliki lingkup kewenangan sendiri-sendiri. Diperlukan kemampuan keuangan yang dapat mendukung peranan bagi Pemerintah Daerah mencakup:

a. Pemerintah Daerah diberi kekuasaan untuk menghimpun sendiri pajak yang dapat menghasilkan pendapatan daerah dan untuk menentukan sendiri tariff pajak daerah

b. Bagi hasil penerimaan pajak nasional antara Pemerintahan Pusat dan Pemerintahan Daerah

c. Bantuan umum dari Pemerintah Pusat tanpa pengendalian dari Pemerintah Pusat atas penggunaannya.

Kedua, Pemerintah Daerah pada dasarnya adalah lembaga yang menyelenggarakan pelayanan-pelayanan tertentu untuk masyarakat, memberikan pelayanan tertentu yang semata-semata bermanfaat untuk daerah.

Lima isu sentral yang sering menjadi perdebatan dalam desentralisasi Fiskal adalah lokasi dari setiap fungsi Fiskal, efektivitas penugasan penerimaan, intrumen perpajakan yang tepat, peranan dana transfer pemerintah, dan pengalihan tanggung jawab dari pusat ke daerah (Kuncoro, 2012: 322). Prinsip Desentralisasi Fiskal (Kuncoro, 2012: 324) dengan mengacu pasal 2 UU No. 33 tahun 2004 tentang dana perimbangan, yaitu :

a. Desentralisasi Fiskal harus tetap memperhatikan dan merupakan bagian pengaturan yang tidak terpisahkan dari sistem keuangan Negara sebagai konsekuensi pembagian tugas antara Pemerintah dengan Pemerintah Daerah.

b. Pemberian sumber keuangan Negara kepada Pemerintah Daerah dalam rangka pelaksanaan desentralisasi didasarkan pada penyerahan tugas Pemerintahan Daerah dengan memperhatikan stabilitas perekonomian nasional dan keseimbangan Fiskal antara pusat dengan daerah dan antar daerah

c. Perimbangan Keuangan Negara antara Pemerinah denga Pemerintah Daerah merupakan suatu sistem yang menyeluruh dalam rangka

pendanaan penyelenggaraan atas Desentralisasi, Dekonsentrasi dan Tugas Pembantuan.

Dalam kebijakan desentralisasi keuangan, menurut Djaenuri (2012: 63) terdapat dua kategori kebijakan dalam pengelolaan keuangan yang masing-masing mempunyai karakteristik sangat berbeda. Gambaran mengenai kebijakan tersebut diuraikan sebagai berikut.

a. Centralization of Fiscal Power

Pemerintah Pusat sangat dominan dalam menetukan atau mengambil keputusan berkenaan dengan pengeluaran, pendapatan, pinjaman, dan pengelolaan aset daerah.

b. Decentralization of Fiscal Power

Pemerintah Pusat dalam hal ini melimpahkan kewenangan yang lebih besar kepada daerah untuk membuat kebijakan dalam pengelolaan keuangan daerah.

4. Keuangan Daerah

Keuangan Daerah merupakan semua hak dan kewajiban yang dapat dinilai dengan uang baik berupa uang secara langung maupun barang yang dapat dijadikan sebagai kekayaan daerah selama belum dimiliki oleh pemerintah serta pihak-pihak lain sesuai peraturan dan undang-undang yang berlaku (Mamesah, 1995 dalam Halim, 2008: 23).

Keuangan Daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang

termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut (Adisasmita, 2011: 34).

a. Pengelolaan Keuangan Daerah

Menurut Moekijat (dalam Adisasmita, 2001:21) Pengelolaan adalah rangkaian kegiatan yang meliputi perencanaan, pengorganisasian, petunjuk, pelaksanaan, pengendalian, dan pengawasan.

Selanjutnya menurut Soekanto (dalam Adisasmita, 2011: 22) Pengelolaan dalam administrasi adalah suatu proses yang dimulai dari proses perencanaan, pengaturan, pengawasan, pergerak sampai dengan proses terwujudnya tujuan.

Pengelolaan Keuangan Daerah berdasarkan pasal 1 Permendagri no 13 tahun 2006 adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Ruang lingkup keuangan daerah berdasarkan pasal 2 PP No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah yaitu,

1) Hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman.

2) Kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga.

3) Penerimaan daerah 4) Pengeluaran daerah

5) Kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah.

6) Kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum.

b. Prinsip Pengelolaan Keuangan Daerah

Berdasarkan Pasal 4 Permendagri No 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, prinsip (asaz) dalam mengelola keuangan daerah harus tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat. Adapun harus tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat yang dimaksudkan adalah

1) Tertib adalah baha keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti- bukti admnistrasi yang dapat dipertanggung jawabkan.

2) Taat peraturan perundang-undangan adalah bahwa pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

3) Efektif adalah pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

4) Efisiensi adalah pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

5) Ekonomis adalah pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah.

6) Transparan adalah dimana prinsip keterbukaan yang menggunakan mayarakat untuk mengetahui dan mendapatkan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tantang keuangan daerah.

7) Bertanggung jawab adalah dimana adanya perwujudan kewajiban seseorang untuk mempertanggung jawabkan pengelolaan dan pengadilan sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

8) Keadilan adalah dimana sebagaimana tindakan atau sikap yang dilakukan dengan wajar dan proposional.

9) Manfaat untuk masyarakat yang dimaksudkan adalah bahwa keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat

5. Kinerja Keuangan Daerah

Kinerja merupakan keberhasilan dalam mencapai suatu hasil kerja di intansi yang mencapai tujuan dengan menggunakan indikator yang telah ditetapkan sesuai peraturan kebijakan masing-masing instansi.

Indikator kinerja menurut Bastian 2005: 267 adalah suatu ukuran kualitatif dan kuantitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan dengan memperhitungkan indikator masukan (input), keluaran (output), hasil (outcome), manfaat (benefit), dan dampak (impact).

Salah satu alat indikator untuk melihat bagaimana kinerja keuangan suatu daerah adalah dengan menggunakan rasio efektivitas dan aktivitas. Apabila pencapaian hasil kerja sesuai atau melebihi dari apa yang telah direncanakan dapat dikatakan kinerja tersebut bagus. Apabila tingkat ketergantungan suatu pemerintahan daerah terhadap pemeritahan pusat sedikit kemungkinan bisa dikatakan bahwa kinerja pemerintah tersebut dalam melakukan pengelolaan keuangan dapat dikatakan baik.

Menurut Halim (2004: 24) kinerja keuangan daerah merupakan salah satu ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam menjalankan otonomi daerah. Pemerintah Daerah selaku pemerintahan yang diberi tanggung jawab oleh Pemerintah Pusat untuk menjalankan perekonomian daerahnya dengan mengelola keuangan secara baik agar masyarakat dapat mendapatkan pelayanan yang baik.

Kinerja Pemerintah Daerah dapat dianalisis salah satunya yaitu dengan menggunakan rasio keuangan. Rasio Keuangan digunakan sebagai tolak ukur untuk menilai seberapa besar kinerja Pemerintah Daerah. Antara lain tolak ukur tersebut adalah :

a. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaran otonomi daerah. Kemandirian keuangan daerah menunjukan kemampuan pemerintahan daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan daerah yang diperlukan (Halim, 2008: 232). Kemandirian ini menggambarkan ketergantungan daerah terhadap sumber dana ekternal. Semakin tinggi rasio kemandirian, tingkat ketergantungan daerah terhadap bantuan pihak eksternal semakin rendah. Selain itu, rasio kemandirian juga melihat seberapa besar tingkat partisipasi masyarakat daerah dalam membayar pajak dan retribusi yang ada dalam komponen PAD. Semakin tinggi tingkat partisipasi masyarakat dalam membayar pajar maupun retribusi, semakin tinggi pula PAD yang didapat. Mencerminkan kesejahteraan masyarakat daerah tersebut. b. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan

daerah. Mengukur efektivitas dan efisiensi dengan menggunakan rasio efektivitas dan rasio efisiensi. Rasio efektivitas menggambarkan kemampuan Pemerintah Daerah dalam merealisasikan PAD yang direncanakan dengan target yang ditetapkan berdasarkan potensi riil.

Kemampuan Pemerintah Daerah akan dikatakan efektif apabila rasio yang dicapai minimal sebesar satu atau 100 persen. Rasio efisiensi menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Kinerja Pemerintah Daerah dalam melakukan pemungutan pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari satu atau di bawah 100 persen. Semakin kecil rasio efisiensi berarti semakin baik kinerja pemerintah daerah.

c. Mengukur sejauh mana aktivitas pemda dalam membelanjakan pendapatan daerahnya. Mengukur aktivitas pemda dapat menggunakan rasio aktivitas. Rasio ini menggambarkan bagaiaman Pemerintah Daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan terhadap APBD.

d. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

e. Melihat pertumbuhan/ perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama waktu tertentu. Melihat pertumbuhan/ perkembangan perolehan pendapatan dapat menggunakan rasio pertumbuhan. Rasio ini mengukur seberapa besar kemampuan Pemerintahan Daerah dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapainya dalam periode waktu yang telah berlangsung.

6. Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD), dan ditetapkan dengan Peraturan Daerah. (Sumarsono, 2010: 115)

Menurut UU No. 17 Tahun 2003 pasal 1 ayat 8 tentang keuangan negara, APBD adalah rencana keuangan tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah. Dalam penjelasan UU No 17 Tahun 2003 telah pula dijelaskan bahwa instrument kebijakan ekonomi, anggaran berfungsi untuk mewujudkan pertumbuhan ekonomi, stabilitas perekonomian dan pemerataan pendapatan dalam rangka mencapai tujuan bernegara.

a. Fungsi APBD

Berdasarkan UU No 17 tahun 2003, Pasal 3, ayat 4, fungsi APBD antara lain sebagai berikut:

1) Fungsi Otorisasi, mengandung arti bahwa anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

2) Fungsi Perencanaan, mengandung arti bahwa anggaran menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3) Fungsi Pengawasan, mengandung arti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan

pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan.

4) Fungsi Alokasi, mengandung arti bahwa anggaran daerah harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5) Fungsi Distribusi, mengandung arti bahwa kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatutan.

6) Fungsi Stabilisasi, mengandung arti bahwa anggaran daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

b. Pos-pos APBD

Dilihat dari strukturnya, pos-pos dalam Anggaran Pendapatan dan Belanja Daerah (APBD), Pembiayaan yang secara umum dapat dijelaskan sebagai berikut:

1) Pendapatan Daerah

Pendapatan Daerah adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih [UU No.17/2003, Pasal 1, Ayat (15)]. Pendapatan Daerah sebagaimana dimaksud dalam Pasal 5 ayat (2) UU No. 33/2004 berasal dari:

a) Pendapatan Asli Daerah (PAD)

PAD bertujuan untuk memberikan keleluasaan kepada Daerah dalam menggali pendanaan dalam

pelaksanaan otonomi daerah sebagai perwujudan asas Desentralisasi. Menurut UU No. 33/2004 pasal 6 ayat (1), Sumber Pendapatan asli daerah antara lain terdiri lain: i) Pajak Daerah

ii) Retribusi Daerah.

iii) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

iv) Lain-lain PAD yang sah b) Dana Perimbangan

Berdasarkan penjelasan UU No.33/2004 pasal 1 ayat 19, Dana Perimbangan merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana Perimbangan bertujuan untuk mengurangi kesenjangan fiskal antara Pemerintah dan Pemerintahan Daerah dan antar-Pemeritah Daerah. Berikut sumber dana perimbangan berasal, antara lain: i) Dana Bagi Hasil (DBH)

ii) Dana Alokasi Umum (DAU) iii) Dana Alokasi Khusus (DAK) c) Lain-lain Pendapatan Daerah yang Sah

Lain-lain Pendapatan Daerah yang Sah berdasarkan UU No. 33/2004 pasal 43 didapatkan dari pendapatan hibah

dan pendapatan dana darurat. Dimana Hibah merupakan bantuan berupa uang, barang, dan/atau jasa yang berasal dari Pemerintah, masyarakat, dan badan usaha dalam negeri atau luar negeri. Pendapatan Dana Darurat merupakan bantuan Pemerintah dari APBN kepada Pemerintah Daerah untuk mendanai keperluan mendesak yang diakibatkan peristiwa tertentu yang tidak dapat ditanggulangi APBD. 2) Belanja Daerah

Menurut PP No. 58 tahun 2005 pasal 1, Belanja Daerah adalah kewajiban daerah pemerintah daerah yang diakui sebagai pengurangan nilai kekayaan bersih dan digunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan.

Dalam PP No. 58 tahun 2005 pasal 27, disebutkan bahwa Belanja Daerah diklasifikasikan menurut organisasi, fungsi, program dan kegiatan, serta jenis belanja.

a) Klasifikasi belanja menurut organisasi disesuaikan dengan susunan organisasi pemerintah daerah.

i) Klasifikasi berdasarkan urusan pemerintah menurut kewenangan pemerintahan provinsi dan kabupaten/kota.

ii) Klasifikasi fungsi pengelolaan keuangan negara yang digunakan untuk tujuan keselarasan dan keterpaduan pengelolaan keuangan negara.

c) Klasifikasi belanja menurut program dan kegiatan disesuaikan dengan urusan pemerintahan yang menjadi kewenangan daerah.

d) Klasifikasi belanja menurut jenis belanja terdiri atas: i) Belanja pegawai

Penganggaran gaji dan tunjangan ketiga belas PNSD dan tunjangan structural/fungsional dan tunjangan lainnya dibayarkan sesuai dengan ketentuan peraturan perundang-undangan.

ii) Belanja barang dan jasa

Penyediaan anggaran untuk belanja barang pakai habis agar disesuaikan dengan kebutuhan nyata dalam rangka melaksanakan tugas dan fungsi Satuan Kerja Perangkat Daerah, dengan mempertimbangkan jumlah pegawai dan volume pekerjaan. Oleh karena itu, perencanaan pengadaan barang agar didahului

dengan evaluasi persediaan barang serta dalam pemakaian.

iii) Belanja modal

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan asset tetap yang digunakan dalam kegiatan pemerintahan seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan asset tetap lainnya yang memiliki kriteria:

- Massa manfaatnya lebih dari 12 bulan. - Merupakan objek pemeliharaan.

- Jumlah nilai rupiahnya material sesuai dengan kebijakan akuntansi

iv) Belanja Bunga

Belanja Bunga adalah pengeluaran pemerintah untuk pembayaran bunga (interest) atas kewajiban penggunaan pokok utang (principal outstanding) yang dihitung berdasarkan posisi pinjaman jangka pendek atau jangka panjang. v) Belanja Subsidi

Belanja subsidi adalah alokasi anggaran yang diberikan kepada perusahaan/lembaga tertentu yang

bertujuan agar harga jual produk/jasa yang dihasilkan dapat terjangkau oleh masyarakat.

vi) Belanja Hibah

Belanja hibah digunakan untuk menganggarkan pemberian uang barang dan/atau jasa kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat serta tidak secara terus menerus. Uang dan barang yang diberikan dala bentuk hibah harus digunakan sesuai dengan persyaratan yang ditetapkan dalam naskah perjanjian hibah derah dan dilakukan setelah mendapat persetujuan DPRD. vii) Belanja Bantuan Sosial

Bantuan social digunakan untuk menganggarkan pemberian bantuan dalam bentuk uang dan/atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat. Pemebrian bantuan social tersebut tidak secara terus menerus/tidak berulang setiap tahun anggaran, selektif dan memiliki kejelasn peruntukan penggunaanya.

viii) Belanja Bagi Hasil dan Bantuan Keuangan

Belanja bagi hasil digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi kepada Kabupaten/Kota atau pendapatan Kabupaten/Kota kepada pemerintah desa atau pendapatan pemerintah daerah lainnya sesuai dengan ketentuan peundang-undangan.

Belanja bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari pemerintah provinsi kepada kabupaten/kota, pemerintah desa dan kepada pemerintah daerah lainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa atau pemerintah daerah lainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan bagi daerah dan/atau desa penerima bantuan.

ix) Belanja Tidak Terduga

Belanja tidak terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasa/tanggap darurat dalam rangka pencegahan dan gangguan terhadap stabilitas penyelenggaraan pemerintahan demi terciptanya keamanan dan ketertiban di daerah dan tidak diharapkan berulang seperti

penanggulangan bencana alam dan bencana social yang tidak dapat diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang didukung dengan bukti-bukti yang sah.

3) Pembiayaan

Dalam UU No.33 tahun 2004 pasal 1, ayat (15) menjelaskan bahwa pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Menurut PP No. 58 tahun 2005 Pasal 26 Pembiayaan Daerah terdiri dari penerimaan pembiayaan dan pengeluaran daerah. Penerimaan pembiayaan mencakup:

a) SiLPA Tahun Anggaran Sebelumnya b) Pencairan Dana Cadangan

c) Hasil Penjualan Kekayaan Daerah yang Dipisahkan d) Penerimaan Pinjaman

Sementara pengeluaran pembiayaan mencakup: a) Pembentukan Dana Cadangan

b) Penyertaan modal pemerintah daerah c) Pembayaran pokok utang

d) Pemberian pinjaman B. Penelitian Terdahulu

1. Kinerja Keuangan Daerah

Penelitian mengenai kinerja keuangan daerah dengan menggunakan rasio efektivitas, rasio efisiensi, dan rasio aktivitas telah dilakukakan oleh beberapa peneliti, antara lain seperti dibawah ini :

a. Rasio Efektivitas 1) Hutajulu, dkk (2012)

Penelitian dilakukan oleh Halomoan Hutajulu, Agustina Sanggrangbano dan Antonia K. Bonay dengan menggunakan judul “Kajian Pengelolaan Keuangan Daerah Kabupaten Jayapura Pada Era Otonomi Khusus”. Hasil penelitian yang dilakukan adalah bahwa pendapatan daerah Kabupaten Jayapura mengalami under estimate tahun 2002, 2004, 2006 – 2009, pada tahun 2003 mengalami over estimate. Untuk pengeluaran tahun 2002, 2003, 2007 daerah mengalami under estimate sedangkan tahun 2004, 2005, 2006, 2008, 2009 mengalami over estimate.

Penelitian dilakukan oleh I Dewa Gde Bisma dan Hery Susanto dengan menggunakan rasio efektivitas yang berjudulkan “Evaluasi Kinerja Keuangan Daerah Pemerintah Provinsi Nusa Tenggara Barat Tahun Anggaran 2003-2007”. Hasil dari penelitian periode tahun anggaran 2003 - 2007 efektivitas dari pendapatan daerah Pemerintah Provinsi Nusa Tenggara Barat memiliki kecenderungan Sangat Efektif dengan tingkat efektivitas dengan rata-rata sebesar 102,14 %.

b. Rasio Efisiensi

1) Bisma dan Susanto (2010)

Penelitian dilakukan oleh I Dewa Gde Bisma dan Hery Susanto dengan menggunakan rasio efisiensi. Penelitian berjudulkan “Evaluasi Kinerja Keuangan Daerah Pemerintah Provinsi Nusa Tenggara Barat Tahun Anggaran 2003-2007”. Hasil dari penelitian periode tahun anggaran 2003 - 2007, tingkat efisiensi dari belanja daerah Provinsi NTB memiliki kecenderungan tidak efisien, dengan tingkat efisiensi di atas 100 %, yaitu 109,93 %. 2) Tamboto, dkk (2014)

Penelitian dilakukan oleh Laedy Tamboto, Jenny Morasa, dan Lidia Mawikere dengan menggunakan rasio efisiensi. Penelitain yang dilakukan berjudulkan “Analisis Kemampuan Keuangan Daerah Dalam Masa Otonomi Daerah Pada Kabupaten Minahasa Tenggara”. Hasil dari penelitian tersebut adalah Keefisienan

Kabupaten Minahasa Tenggara tahun anggaran 2008 - 2012 berkisar antara 81,23% sampai dengan 106,23%. Hal ini menunjukkan kinerja pemerintah daerah dalam merealisasikan pengeluarannya kurang efisien.

c. Rasio Aktivitas atau Keserasian 1) Pramono (2014)

Penelitian dilakukan oleh Joko Pramono dengan judul “Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan Pemerintah Daerah (Studi Kasus pada Pemerintah Kota Surakarta)”. Hasil dari penelitian bahwa Pemerintah Kota Surakarta dalam meningkatakn dan mempertahankan keberhasilan masih menggunakan sebagian dana untuk kebutuhan belanja oprasional meskipun terdapat penuruan dari 90,24% pada tahun 2010 menjadi 86,90% pada tahun 2011. Rasio Belanja modal terhadap APBD masih relatif kecil, meskipun sudah ada peningkatan dari 9,65% pada tahun 2010 menjadi 13,07% pada tahun 2011.

2) Pauwah, dkk (2014)

Penelitian dilakukan oleh Sudirman Pauwah, Ivonne Saerang, dan Silvya Mandey. Penelitian dilakukan dengan judul “Analisis Kinerja Keuangan Daerah Pada Kabupaten Kepulauan Sula Provinsi Maluku Utara. Hasil penelitian adalah bahwa berdasarkan rasio ekatifitas pemerintah kabupaten kepulauan Sula

lebih memprioritaskan belanjanya pada belanja rutin dibandingkan dengan belanja pembangunan.

2. Tingkat Kemandirian Keuangan Daerah a. Rasio Kemandirian

1) Bisma dan Susanto (2010)

Penelitian telah dilakukan oleh I Dewa Gde Bisma dan Hery Susanto menggunakan rasio kemandirian dengan judul “Evaluasi Kinerja Keuangan Daerah Pemerintah Provinsi Nusa Tenggara Barat Tahun Anggaran 2003-2007”. Hasil kesimpulan dari penghitungan rasio kemandirian bahwa rata-rata persentase rasio kemandirian Provinsi NTB selama periode tahun anggaran 2003 - 2007 adalah 54,58 % sehingga diklasifikasikan menurut kriteria penilaian kemandirian keuangan daerah adalah Provinsi dengan tingkat Kemandirian Keuangan Daerah Sangat Kurang sehingga memiliki ketergantungan tinggi terhadap bantuan pemerintah pusat melalui dana perimbangan dalam melaksanakan otonomi daerah dan desentralisasi fiskal.

2) Tamboto, dkk (2014)

Penelitian telah dilakukan oleh Laedy Tamboto, Jenny Morasa, dan Lidia Mawikere menggunakan rasio kemandirian dengan judul “Analisis Kemampuan Keuangan Daerah Dalam Masa Otonomi Daerah Pada Kabupaten Minahasa Tenggara”. Hasil kesimpulan dari penelitian tersebut bahwa tingkat kemandirian

keuangan Kabupaten Minahasa Tenggara selama lima tahun anggaran (2008-2012) berkisar antara 8,35% sampai dengan 12,71%. Secara konsepsional tingkat kemandirian Kabupaten Minahasa Tenggara sangat rendah, peranan pemerintah pusat masih sangat dominan dari pada kemandirian pemerintah daerah.

3) Pramono (2014)

Penelitian yang dilakukan oleh Joko Pramono pada tahun 2014 dengan judul “Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan Pemerintah Daerah (Studi Kasus pada Pemerintah Kota Surakarta)”, memiki kesimpulan bahwa kemandirian Kota Surakarta dalam memenuhi kebutuhan dana untuk penyelenggaraan kegitan Pemerintahan, pembangunan dan pelayanan masyarakat masih sangat rendah, karena rasioyang didapat pada tahun 2010 hanya 15,83% dan pada thun 2011 sebesar 24,44%.

b. Rasio Ketergantungan 1) Rahayu, dkk (2009)

Penelitian telah dilakukan oleh Sri Rahayu, Ilham Wahyudi, dan Yudi dengan judul “Analisis Kinerja Anggaran Keuangan Daerah Pemerintah Kota Jambi dilihat dari Perspektif Akuntabilitas”. Hasil kesimpulan dari penelitian yang telah dilakukan adalah bahwa Rata-rata tingkat ketergantungan keuangan Kota Jambi tahun 2001 - 2008 adalah 87.03%. Ini berarti bahwa Kota Jambi masih sangat tergantung dengan dana perimbangan dari

pusat dan propinsi untuk menjalankan kegiatan pembangunan didaerahnya.

2) Basri, dkk (2013)

Penelitian telah dilakukan oleh Hasan Basri, Syaparuddin, Junaidi dengan judul “Pemetaan Kinerja Pendapatan Asli Daerah dan Kemampuan Keuangan Daerah Kabupaten/ Kota di Provinsi Jambi”. Hasil kesimpulan dari penelitian bahwa rata-rata tingkat ketergantungan keuangan daerah Kabupaten/ Kota di Provinsi Jambi rata-rata 94,08% . Bedasarkan indikator tingkat ketergantungan, kemampuan keuangan daerah Provinsi Jambi sangat buruk sekali.

Hal tersebut diasumsikan bahwa pemerintah daerah belum mampu membiayai pembelanjaannya atau dapat dikatakan bahwa peranan pemerintah pusat terhadap pemerintahan Provinsi Jambi tersebut masih lebih dominan dibandingkan dengan kemandirian pemerintahan daerahnya sendiri.

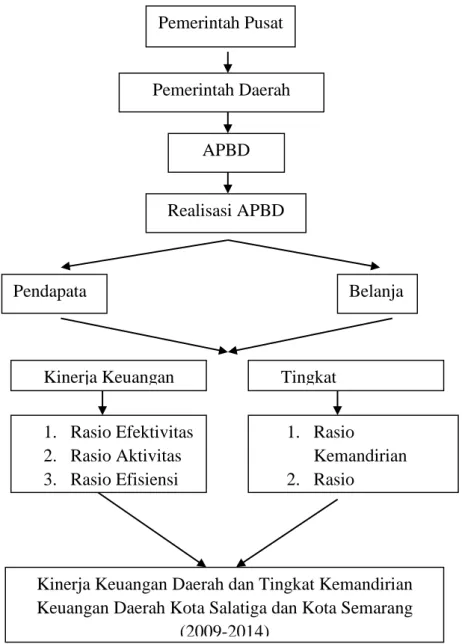

C. Kerangka Pemikiran

Pemerintah Pusat memberikan kewenangan terhadap pemerintah daerah agar terselenggaranya daerah yang demokratis dan efisien. Kewenangan yang diberikan pada pemerintah daerah dapat mengelola keuangan dengan sendiri. Setiap tahunnya, pemerintah merancang Anggaran Pendapatan dan Belanja Daerah (APBD) yang kemudian pada setiap akhir tahun membuat laporan realisasi APBD.

Untuk melihat kinerja pengelolaan keuangan dapat dianalisis dengan menggunakan rasio rasio efektivitas, rasio aktivitas, rasio efisiensi. Apabila untuk melihat sebarapa tingkat kemandirian daerah dapat di hitung dengan rasio kemandirian dan rasio ketergantungan. Setelah dilakukan penghitungan dengan analisis rasio tersebut dapat ditarik kesimpulan bagaimana kinerja pengelolaan keuangan daerah dan tingkat kemandirian keuangan suatu daerah terutama Kota Salatiga dan Kota Semarang.

Gambar 2.1 Skema Kerangka Pemikiran

Pemerintah Pusat

Pemerintah Daerah

Kinerja Keuangan Daerah

Realisasi APBD

Kinerja Keuangan Daerah dan Tingkat Kemandirian Keuangan Daerah Kota Salatiga dan Kota Semarang

(2009-2014) APBD Pendapata n Belanja Tingkat 1. Rasio Efektivitas 2. Rasio Aktivitas 3. Rasio Efisiensi 1. Rasio Kemandirian 2. Rasio