1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

UMKM merupakan kelompok pelaku ekonomi terbesar dalam perekonomian Indonesia dan terbukti menjadi peluang bisnis yang sangat menguntungkan pasca krisis ekonomi. Usaha Mikro Kecil dan Menengah (UMKM) menciptakan peluangkerja yang cukup besar bagi tenaga kerja dalam negeri, sehingga sangat membantu mengurangi jumlah pengangguran yang selalu mengalami kenaikan tiap tahunnya. Tersedianya lapangan kerja dan meningkatnya pendapatan diharapkan akan membantu mewujudkan masyarakat Indonesia yang aman dan damai dan sejahtera. Sehingga sektor UMKM perlu menjadi fokus pembangunan ekonomi nasional masa mendatang (Nuada, 2012).

Perkembangan industi yang meningkat menimbulkan persaingan yang ketat antar perusahaan. Tujuan dari setiap perusahaan adalah menghasilkan produk atau jasa untuk dijual kepada konsumen dengan sasaran laba yang maksimal guna meningatkan kelangsungan hidup perusahaan, namun dengan pemakaian biaya semaksimal mungkin. Salah satu cara untuk meminimalkan biaya tersebut adalah dengan mengetahui informasi biaya pokok produksi dari pengolahan bahan baku setiap produk yang akan dihasilkan agar dapat menentukan harga jual produk tersebut. Harga jual produk sangat mempengaruhi laba yang akan didapat oleh perusahaan. Harga pokok produksi juga dapat mempengaruhi laba, karena harga pokok produksi digunakan sebagai dasar untuk menghitung biaya yang nantinya akan menghasilkan produk yang akan dijual (Pomalingo, et al., 2014).

2

Perhitungan harga produksi terdapat berbagai macam metode. Penelitian ini menggunakan metode joint cost by product untuk menghitung harga pokok produksi. Menurut Mulyadi (2009), biaya bersama yaitu biaya yang dikeluarkan sejak saat mula-mula bahan baku diolah sampai dengan saat berbagai macam produk dapat dipisahkan identitasnya. Biaya bersama yang terdiri dari biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik terjadi sejak input dimasukkan kedalam proses produksi sampai titik pemisahan.

Menurut Hastoni dan Setiawan (2008), masalah utama yang sering muncul dalam proses produksi yang mengandung unsur biaya bersama adalah menghitung alokasi biaya bersama ke tiap produk yang dihasilkan, misalkan pada produk sampingan. By product (Produk Sampingan) adalah produk yang total nilai penjualannya relatif kecil dibandingkan dengan nilai jual produk utama. Meskipun suatu produk sampingan tunggal hanya mempunyai nilai jual yang relatif kecil atau memberikan kontribusi yang kecil ke pendapatan, total produk sampingan perusahaan mungkin akan memberikan kontribusi yang besar, oleh karena itu manajemen perlu mengusahakan perkembangan yang dapat mengubah nilai produk sampingan menjadi produk yang menguntungkan. Penting tidaknya atau besar tidaknya produk sampingan tersebut tidak dapat terhindarkan dari proses produksi dan produk sampingan juga merupakan suatu faktor yang dapat mempengaruhi penjualan atau pendapatan, total biaya produksi dan harga pokok penjualan.

Qona’ah (2012), mengemukakan bahwa dalam penelitiannya penentuan harga pokok produksi perusahaan masih menggunakan sistem full costing padahal produk yang ada lebih dari satu, sehingga dianggap kurang efektif karena tidak melibatkan semua biaya overhead pabrik. Sehingga dibutuhkan sistem activity based

3

costingyang dapat menentukan harga pokok produksi yang lebih akurat, karena

dengan sistem tersebut didapat keuntungan yang jauh lebih besar sehingga produk lebih bersaing dan dapat terhindar dari kerugian. Hasil penelitian dari Pomalingo, et

al., (2014), mengemukakan bahwa dalam perusahaan sebaiknya melakukan

perhitungan harga pokok produksi untuk mengidentifikasi biaya – biaya yang mendukung proses produksi, agar perusahaan lebih efisien dalam penggunaan biaya, sehingga ada kemungkinan untuk menurunkan harga pokok produksi. Jika harga pokok produksi turun, maka harga jual dapat menjadi lebih rendah. Hal tersebut dapat mendorong perusahaan tetap bersaing dengan para pesaingnya. Perusahaan disarankan menerapkan pengalokasian biaya bersama dengan metode nilai jual relatif untuk mendapatkan perhitungan harga pokok yang tepat. Keunggulan menggunakan dasar nilai jual yaitu dapat mencerminkan besarnya biaya yang diserap oleh tiap jenis produk.

Batubara (2013), mengemukakan bahwa perhitungan harga pokok produksi sebagai penetapan harga jual menurut metode full costing lebih baik dalam menganalisis biaya produksi. Hal ini disebabkan, karena perhitungan harga pokok produksi dengan metode full costing tidak memasukkan biaya administrasi dan umum ke dalam biaya overhead, karena biaya-biaya tersebut merupakan komponen biaya pada laporan rugi laba perusahaan.

UMKM Bandeng Mutiara Hati merupakan salah satu dari usaha mikro kecil dan menengah yang memproduksi olahan bandeng yang telah berdiri sejak tahun 2004. Lokasi industri ini beralamat di Jalan Dworowati 5 RT 02 RW 09 no 10 Semarang. Pemilik usaha tersebut bernama Ibu Khoen Maryati. UMKM ini mengolah bandeng menjadi beberapa produk yaitu otak – otak bandeng cabut duri,

4

pepes bandeng cabut duri dan abon duri bandeng. Produk utamanya yaitu bandeng yang diolah menjadi otak-otak bandeng cabut duri dan pepes bandeng cabut duri. Limbah dari sisa bandeng tersebut juga dimanfaatkan oleh pemilik industri ini untuk diolah lagi menjadi abon duri bandeng.

UMKM Bandeng Mutiara Hati sudah memiliki surat izin usaha P – IRT dengan No. 202337401059 dan sudah memenuhi standar keamanan makanan dan sertifikat halal dari LPPOM MUI No. 1503004831111. UMKM ini sudah dikenal banyak orang dan sering mendapat pesanan sampai ke luar kota. Dalam menentukan harga pokok produksinya UMKM ini masih menggunakan metode perhitungan yang sangat sederhana.

Dari hasil survei wawancara dengan Ibu Khoen selaku pemilik UMKM Bandeng Mutiara Hati terkait dengan penetapan harga pokok produksi ditemukan fakta bahwa dalam menentukan harga pokok produksinya UMKM Bandeng Mutiara Hati hanya menjumlahkan total biaya yang dikeluarkan saja setiap harinya, tanpa mengelompokkan biaya produksi dan non produksi sehingga cara perhitungan yang dilakukan UMKM tersebut tidak dapat diketahui secara rinci dan informasi biaya produksi menjadi tidak akurat. Dalam penetapan harga pokok produksinya UMKM tersebut juga mengabaikan fakta yaitu dalam proses produksi UMKM tersebut menghasilkan produk olahan bandeng yang bermacam – macam, tetapi belum menggunakan perhitungan metode biaya bersama sesuai teori akuntansi biaya. Hal ini menyebabkan, perusahaan belum mendapatkan keakuratan biaya dalam menentukan harga jual. Dalam menetapkan harga jual limbah bandeng yang diolah menjadi abon duri bandeng pemilik tidak memiliki dasar perhitungan hanya mendasarkan pada harga dipasaran yang berlakusaat itu. Hasil penjualan dari abon

5

duri bandeng diperlakukan sebagai pendapatan tambahan. Kemungkinan adanya laba atau rugi penjualan produk sampingan tidak dapat diidentifikasi oleh pemilik. Penentuan harga pokok produksi didalam sebuah perusahaan sangat penting karena dapat digunakan untuk menetapkan harga jual yang tepat sehingga nantinya mampu mendapatkan laba yang maksimal.

Berdasarkan latar belakang diatas maka penulis tertarik untuk melakukan penelitian dengan judul PENENTUAN COST OF PRODUCTION DENGAN

METODE JOINT COST BY PRODUCT PADA UMKM BANDENG MUTIARA

HATI.

1.2 Rumusan Masalah

Dari latar belakang masalah yang telah diuraikan diatas, maka penulis dapat merumuskan permasalahan yang ada sebagai berikut :

1. Bagaimana perhitungan harga pokok produksi pengolahan bandeng menggunakan metode joint cost by product ?

2. Bagaimana hasil perbandingan antara perhitungan harga pokok produksi yang dilakukan UMKM Bandeng Mutiara Hati dengan menggunakan metode joint

cost by product ?

1.3 Tujuan Penelitian

Dari rumusan masalah diatas, maka tujuan dari penelitian ini adalah :

1. Untuk menganalisis perhitungan harga pokok produksi pengolahan bandeng dengan menggunakan metode joint cost by product.

6

2. Untuk menganalisis perbandingan hasil perhitungan pengolahan bandeng yang dilakukan UMKM Bandeng Mutiara Hati dengan perhitungan HPP berdasarkan metode joint cost by product.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberikan manfaat untuk banyak pihak, yaitu:

1. Manfaat bagi UMKM Bandeng Mutiara Hati

Dari hasil penelitian ini diharapkan UMKM Bandeng Mutiara Hati menggunakan metode joint cost by product untuk menghitung harga pokok produksinya agar nantinya didapat hasil yang tepat. Sehingga dapat dijadikan acuan untuk menentukan harga jual produk agar memperoleh laba yang maksimal.

2. Manfaat bagi penulis

Dari hasil penelitian ini diharapkan mampu menambah pengetahuan di bidang akuntansi yang diperoleh di bidang kuliah dengan kehidupan di lapangan serta dapat menambah wawasan tentang perhitungan harga pokok produksi dengan menggunakan metode joint cost by product.

3. Manfaat bagi pembaca

Dari hasil penelitian ini diharapkan mampu menambah wawasan dan referensi tentang joint cost by product serta dapat menjadi perbandingan penelitian selanjutnya.

7

1.5 Sistematika Penulisan

Penelitian skripsi ini dibagi dalam 5 bab, antara sub bab – sub bab lainnya saling berhubungan. Hal ini dimaksudkan, agar lebih jelas dan mudah dipahami. Secara garis besar materi pembahasan dari masing – masing bab tersebut dijelaskan sebagai berikut :

BAB I : Pendahuluan

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini berisi tentang uraian landasan teori yang mendasari penelitian ini, penelitian terdahulu sebagai dasar dari penelitian yang akan dilakukan dan kerangka pemikiran.

BAB III : Metodologi Penelitian

Bab ini berisi tentang objek penelitian, jenis dan sumber data, metode pengumpulan data, dan metode analisa.

BAB IV : Hasil dan Pembahasan

Bab ini berisi tentang deskriptif obyek penelitian dan pembahasan hasil penelitian.

BAB V : Penutup

Bab ini menguraikan kesimpulan dan saran dariuraian yang telah dijabarkan dalam pembahasan bab sebelumnya.

8

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Usaha Mikro Kecil dan Menengah (UMKM)

2.1.1.1 Definisi Usaha Mikro Kecil dan Menengah

Berdasarkan Undang - Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah (UMKM). Pengertian dari UMKM adalah sebagai berikut: 1. Usaha mikro adalah usaha produktif milik perorangan dan badan usaha

perorangan yang memenuhi kriteria Usaha Mikro.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil.

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan.

2.1.1.2 Kriteria Usaha Mikro Kecil dan Menengah

Kriteria UMKM sesuai dengan Undang – undang Nomor 20 tahun 2008 tentang Usaha, Mikro, Kecil dan Menengah yaitu:

9

a) Memiliki kekayaan paling banyak Rp. 50.000.000,00 tidak termasuk tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00. 2. Kriteria Usaha Kecil adalah:

a) Memiliki kekayaan bersih lebih dari Rp.50.000.000,00 sampai dengan Rp. 500.000.000,00 tidak termasuk tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 sampai dengan Rp. 2.500.000.000,00.

3. Kriteria Usaha Menengah adalah :

a) Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 sampai dengan paling banyak Rp. 10.000.000.000,00 tidak termasuk tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 sampai dengan paling banyak Rp. 50.000.000.000,00.

2.1.1.3 Karakteristik Usaha Mikro Kecil dan Menengah

Menurut Tambunan (2009), karakteristik dari UMKM berbeda dengan usaha besar, yaitu:

1. Jumlah UMKM sangat banyak jauh melebihi usaha besar.

2. Mempunyai suatu potensi pertumbuhan kesempatan kerja yang sangat besar. 3. UMKM memakai teknologi-teknologi yang lebih “cocok” terhadap

proporsi-proporsi dari faktor-faktor produksi dan kondisi lokal yang ada dinegara yang sedang berkembang, yakni sumber daya alam dan tenaga kerja berpendidikan rendah yang berlimpah tetapi modal serta sumber daya manusia atau tenaga kerja berpendidikan tinggi yang sangat terbatas.

10 4. Tingkat fleksibilitas UMKM tinggi.

2.1.2 Akuntansi Biaya

2.1.2.1 Definisi Akuntansi Biaya

Menurut Carter (2009), akuntansi biaya adalah hal yang dapat melengkapi manajemen untuk aktivitas – aktivitas perencanaan, pengendalian, memperbaiki kualitas dan efisien, serta membuat keputusan – keputusan yang bersifat rutin maupun strategis. Mulyadi (2009), mengungkapkan akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa dengan cara – cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya. Proses pencatatan, penggolongan, peringkasan dan penyajian, serta penafsiran informasi biaya adalah tergantung untuk siapa proses tersebut ditujukan. Proses akuntansi biaya dapat ditujukan untuk memenuhi kebutuhan pemakai luar perusahaan.

2.1.2.2 Tujuan Akuntansi Biaya

Mulyadi (2009), menyatakan bahwa tujuan akuntansi biaya adalah menyediakan informasi biaya untuk kepentingan manajemen guna membantu mereka di dalam mengelola perusahaan, agar akuntansi biaya dapat mencapai tujuan tersebut. Biaya yang dikeluarkan harus dicatat dan digolongkan. Pada dasarnya tujuan akuntansi biaya adalah perhitungan, perencanaan, pengendalian dan pengambilan keputusan terhadap informasi biaya.

Akuntansi biaya mempunyai tiga tujuan pokok yaitu penentuan harga pokok produk, pengendalian biaya dan pengambilan keputusan khusus. Menurut Mulyadi (2009), penjelasan dari ketiga tujuan pokok tersebut yaitu:

11 1. Penentuan harga pokok produk

Untuk memenuhi tujuan penentuan harga pokok produk, akuntansi biaya mencatat, menggolongkan dan meringkas biaya – biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi di masa lalu atau biaya historis. Umumnya akuntansi biaya untuk penentuan harga pokok produk ini ditujukan untuk memenuhi kebutuhan pihak luar perusahaan. Disamping itu, penentuan harga pokok produk juga ditujukan untuk memenuhi kebutuhan manajemen.

2. Pengendalian Biaya

Penentuan biaya seharusnya dikeluarkan untuk memproduksi satu satuan produk. Jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya bertugas memantau apakah pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya tersebut. Akuntasi biaya kemudian melakukan analisis terhadap penyimpanan biaya sesengguhnya dengan biaya seharusnya dan menyajikan informasi mengenai penyebab terjadinya selisih tersebut. Akuntansi biaya untuk tujuan pengendalian biaya ini lebih ditujukan untuk memenuhi kebutuhan pihak dalam perusahaan.

3. Pengambilan Keputusan Khusus

Pengambilan keputusan khusus menyangkut masa yang akan datang. Oleh karena itu informasi yang relevan dengan pengambilan keputusan khusus selalu berhubungan dengan informasi masa yang akan datang. Akuntansi biayauntuk pengambil keputusan khusus menyajikan biaya masa yang akan datang. Informasi biaya ini tidak dicatat dalam catatan akuntansi biaya, melainkan hasil dari suatu proses peramalan.

12

2.1.2.3 Peranan Akuntansi Biaya

Menurut Carter (2009), dimasa lalu akuntansi biaya secara luas dianggap sebagai cara perhitungan atas nilai persediaan yang dilaporkan di neraca dan nilai harga pokok penjualan yang dilaporkan di laporan laba rugi. Daljono (2011), menambahkan peranan akuntansi biaya dalam kegiatan perusahaan antara lain: 1. Menetapkan metode harga pokok yang menjamin adanya pengendalian biaya,

efisiensi biaya dan perbaikan mutu.

2. Mengendalikan jumlah persediaan dan menentukan harga pokok tiap jenis produk yang diproduksi dengan tujuan penentuan harga dan mengevaluasi prestasi suatu produk, departemen (atau devisi).

3. Menghitung laba rugi perusahaan untuk setiap periode akuntansi, termasuk menentukan harga pokok persediaan dan harga pokok penjualan.

4. Mengambil keputusan jangka pendek seperti memutuskan apakah produksi salah satu produk yang mengalami kerugian dihentikan atau tetap berjalan.

2.1.2.4 Siklus Akuntansi biaya

Menurut Mulyadi (2009), siklus akuntansi biaya tergantung dari jenis kegiatan perusahaan. Kegiatan perusahaan dagang meliputi pembelian barang dagangan dan tanpa melalui pengolahan lebih lanjut, kemudian dijual kembali. Dalam perusahaan dagang, akuntansi biaya bertujuan untuk menentukan biaya pemasaran dan biaya administrasi umum.

13

2.1.3 Biaya

2.1.3.1 Definisi Biaya

Biaya memiliki definisi yang beraneka ragam dan luas yang masing – masing dari definisi tersebut memiliki perbedaan satu sama lain. Dengan begitu tidak mudah para akuntan untuk mendefinisikan pengertian dari biaya. Dari hal tersebut, maka sangat penting bahwa pengertian biaya diterapkan dalam kehidupan untuk mencapai tujuan. Tujuan dapat dicapai jika biaya mampu diminimalkan sehingga keuntungannya yang nanti akan didapat akan maksimal.

Akuntan mendefinisikan biaya sebagai sumber daya yang dikorbankan atau di lepaskan untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam jumlah uang yang harus dibayarkan dalam rangka mendapatkan barang atau jasa (Horngren, et al., 2008). Pengertian biaya menurut Hansen dan Mowen (2009), adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa depan bagi organisasi. Sedangkan menurut Carter (2009) mendefinisikan biaya sebagai suatu nilai tukar, pengeluaran, atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada tanggal akuisisi dicerminkan oleh penyusutan atas kas atau aset lain yang terjadi pada saat ini atau di masa yang akan datang. Berdasarkan penjelasan diatas dapat disimpulkan bahwa biaya merupakan suatu pengorbanan yang memiliki tujuan dan manfaat di masa sekarang dan masa mendatang.

14

2.1.3.2 Konsep biaya

Menurut Carter (2009), konsep biaya telah berkembang sesuai kebutuhan akuntan, ekonom, dan insinyur. Dalam akuntansi keuangan, biaya disebut juga pengeluaran atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada tanggal akuisisi dicerminkan oleh penyusutan atau kas atau aset lain yang terjadi pada saat ini atau dimasa yang akan datang.

2.1.3.3 Klasifikasi biaya

Klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Menurut Carter (2009), klasifikasi yang paling umum digunakan didasarkan pada hubungan antara biaya berikut ini:

1. Produk ( satu lot, batch, atau dari suatu barang jadi atau jasa ). 2. Volume produksi.

3. Departemen, proses, pusat biaya (cost center), atau subdivisi lain dari manufaktur.

4. Periode akuntansi.

5. Suatu keputuan, tindakan atau evaluasi

2.1.4 Biaya Produksi

Menurut Mulyadi (2009), definisi biaya produksi dibagi menjadi 2 yaitu biaya dalam arti luas dan biaya dalam arti sempit. Biaya dalam arti luas adalah pengorbanan sumber ekonomi yang di ukur dalam satuan uang yang telah terjadi dan kemungkinan akan terjadi untuk tujuan tertentu, sedangkan biaya dalam arti sempit adalah sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Dari

15

pengertian tersebut disimpulkan biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual. Biaya – biaya ini meliputi :

1. Biaya bahan baku adalah semua biaya yang membentuk bagian integral dari barang jadi dan dapat dimasukkan langsung dalam kalkulasi biaya produk. 2. Biaya tenaga kerja langsung adalah karyawan/karyawati yang dikerahkan untuk

mengubah bahan langsung menjadi barang jadi.

3. Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya produksi yang masuk dalam kelompok biaya

overheadpabrikadalah :

a) biaya bahan penolong b) biaya reparasi

c) biaya tenaga kerja tidak langsung yaitu tenaga kerja yang tidak secara langsung diperhitungkan dalam memproduksi produk tertentu.

d) biaya penyusutan, yaitu beban biaya yang timbul akibat penilaianterhadap aktiva tetap.

e) biaya asuransi, yaitu biaya yang timbul sebagai akibat dari berlalunya waktu.

16

2.1.5 Harga Pokok Produksi

2.1.5.1 Definisi Harga Pokok Produksi

Harga pokok produksi adalah semua biaya yang dikeluarkan untuk memproduksi suatu barang atau jasa selama periode bersangkutan. Dengan kata lain, bahwa harga pokok produksi merupakan biaya untuk memperoleh barang jadi yang siap jual (Mulyadi, 2009). Horngren,et al.,(2008), mendefiniskan Harga Pokok Produksi (cost of goods manufactured) adalah biaya barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun selama periode akuntansi berjalan.

Berdasarkan pendapat dari para ahli mengenai penjelasan harga pokok produksi dapat disimpulkan bahwa harga pokok produk adalah biaya yang digunakan untuk pembelian suatu barang yang akan diproses menjadi barang yang siap untuk dijual.

2.1.5.2 Tujuan dilakukannya Perhitungan Harga Pokok Produksi

Pemilik usaha harus melakukan perhitungan harga pokok produksi dari barang yang akan dijual. Tujuan dilakukannya perhitungan harga pokok produksi adalah untuk mengetahui besarnya biaya yang dikeluarkan saat pengolahan bahan baku menjadi barang jadi yang siap dijual. Perhitungan harga pokok sangat penting dilakukan, karena dengan melakukan perhitungan tersebut nantinya akan membantu kita dalam pengambilan keputusan.

Tujuan penentuan harga pokok produksi dikemukakan oleh Mulyadi (2009), adalah sebagai berikut:

1. Menentukan nilai persediaan barang jadi dan biaya overhead pabrik yang tercantum dalam neraca dan Laporan Laba Rugi pada akhir periode akuntansi.

17

2. Sebagai alat untuk pengendalian biaya, biaya yang sesungguhnya terjadi dibandingkan dengan rencana biaya yang telah ditetapkan sebelumnya.

3. Sebagai alat untuk menentukan harga jual barang jadi dan menetapkan profit (keuntungan) yang akan diperoleh perusahaan jika menjual barang tersebut. 4. Untuk mengetahui pos-pos biaya, agar tidak ada kesalahan dalam

mengalokasikan biaya sehingga harga pokok produksi menjadi akurat dan harga jual produk dapat bersaing dengan kualitas yang lebih baik.

5. Sebagai dasar penetapan tindakan / cara produksi pada suatu perusahaan.

2.1.5.3 Unsur Harga Pokok Produksi

Biaya produksi adalah salah satu komponen yang membentuk harga pokok produksi. Menurut Mulyadi (2009), biaya produksi terdiri dari:

1. Biaya bahan baku

Bahan baku menjadi bagian tak terpisahkan dari produk jadi. Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai dalam kegiatan produksi.

2. Biaya tenaga kerja langsung

Merupakan sumber daya manusia (pegawai perusahaan) yang secara fisik dan mental terlibat langsung dalam kegiatan mengubah bahan baku kedalam barang jadi. Biaya tenaga kerja langsung adalah upah yang diperoleh pekerja yang mengubah bahan baku dari keadaan mentah menjadi produk jadi.

3. Biaya overhead pabrik

Merupakan semua cangkupan biaya selain biaya bahan baku dan biaya tenaga kerja langsung.

18

2.1.6 Metode Perhitungan Harga Pokok Produksi

Mulyadi(2009), metode perhitungan harga pokok produksi adalah salah satu cara memperhitungkan unsur-unsur biaya kedalam harga pokok produksi. Dalam memperhitungkan unsur-unsur tersebut dilakukan dengan metodeJoint Cost by

Product.

2.1.6.1 Proses Produksi Bersama

Menurut Hastoni dan Setiawan (2008), proses produksi suatu perusahaan akan menghasilkan lebih dari satu jenis produk. Beberapa jenis produk tersebut adalah produk bersama yang merupakan produk-produk utama perusahaan serta produk sampingan yang timbul akibat dari proses produksi produk utama. Dalam proses produksi, perusahaan mengeluarkan biaya produksi seperti bahan baku, biaya tenaga kerja, biaya overhead pabrik dan biaya – biaya pabrikasi lainnya untuk menghasilkan produk utama (main product), dimana produk utama merupakan tujuan utama dari hasil produksi, tetapi dalam proses produksi tersebut tidak dapat dihindarkan bahwa adanya sisa, limbah atau sampah dari bahan baku yang digunakan yang biasanya disebut produk sampingan (by product). Biaya proses produksi merupakan biaya gabungan, biaya yang timbul karena pemrosesan atau pabrikasi beberapa jenis barang secara bersama-sama.

2.1.6.2 Definisi Biaya Bersama

Menurut Carter (2009), biaya bersama dapat didefinisikan sebagai biaya yangmuncul dari produksi yang simultan atas berbagai produk dalam proses yang sama.Berbeda dengan pendapat Mulyadi (2009) yang menyatakan bahwa biaya bersama adalah biaya yang dikeluarkan sejak saat mula-mula bahan baku diolah sampai dengan saat berbagai macam produk dapat dipisahkan identitasnya. Biaya

19

bersama terdiri dari biaya bahan baku, biaya tenaga kerja dan biaya overheadpabrik terjadi sejak input dimasukkan kedalam proses produksi sampai titik pemisahan.

2.1.6.3 Definisi Produk Sampingan

Menurut Carter (2009), istilah produk sampingan umumnya digunakan untuk mendefinisikan suatu produk dengan nilai total yang relatif kecil dan dihasilkan secara simultan atau bersamaan dengan produk lain yang nilai totalnya lebih besar. Produk sampingan dapat diklasifikasikan menjadi dua kelompokmenurut kondisi dapat dipasarkannya produk tersebut pada titik pisah batas yaitu produk sampingan yang dijual dalam bentuk asal tanpa diproses lebih lanjut dan produk sampingan yang membutuhkan proses lebih lanjut agar produk tersebut dapat dijual. Produk sampingan umumnya berasal dari buangan, sisa potongan dan lain sebagainya, dari produk utama yang pada dasarnya merupakan jenis proses produk bersama. Buangan dan residu lainnya jenis proses yang pada dasarnya merupakan produk bersama.

2.1.7 Metode Penetapan Biaya Bersama

Menurut Carter (2009), salah satu metode untuk menghitung alokasi biaya bersama yaitu metode unit kuantitatif. Pada metode unit kuantitatif biaya gabungan dihitung berdasarkan satuan pengukuran yang sama, misalnya pon, galon, ton, atau meter persegi. Jika produk gabungan tidak biasanya diukur dalam satuan ukuran yang sama, maka ukuran tersebutharus dikonversikan ke satuan yang sama.Berikut ini adalah perhitungan alokasi biaya bersama dengan metode unit kuantitatif :

20

Tabel 2.1

Alokasi Biaya Bersama dengan Metode Unit Kuantitatif

Produk Produk yang Diperoleh per Satuan Ukuran Distribusi Limbah ke Produk yang Dihasilkan Bobot Produk yang Dihasilkan Biaya per Produk xxx Xxx xxx xxx xxx xxx Xxx xxx xxx xxx xxx Xxx xxx xxx xxx

Sumber : Buku Carter, Tahun 2009

2.1.8 Metode Penetapan Biaya Produk Sampingan

Menurut Carter (2009), salah satu metode untuk menghitung biaya produk sampingan yaitu denganMetode Harga Pasar. Metode ini mengurangi biaya produksi dari produk utama, bukan dengan pendapatan aktual yang diterima, melainkan dengan estimasi nilai produk sampingan pada saat dijual. Akun produk sampingan dibebankan dengan nilai estimasi ini, dan biaya produksi dari produk utama dikredit. Tambahan biaya bahan baku, tenaga kerja, atau overhead pabrik yang terjadi setelah titik pisah batas dibebankan ke produk sampingan. Berikut ini metode harga pasar dalam menghitung biaya produk utama dan produk sampingan :

21

Perhitungan Produk Sampingan dengan Metode Harga Pasar

Produk Utama Produk Sampingan

Bahan baku Tenaga Kerja Overhead pabrik Total biaya produksi Harga pasar

Estimasi laba kotor terdiri atas:

Asumsi laba operasi (2% dari harga jual) Beban pemasaran dan administrasi (5%

dari harga jual)

Estimasi biaya produksi setelah titik pisah batas Bahan baku

Tenaga kerja Overhead pabrik

Estimasi nilai produk sampingan dititik pisah batas yang akan dikreditkan ke produk utama

Biaya bersih dari produk utama

Ditambah biaya produksi aktual setelah titik pisah batas

Total

Total jumlah unit Biaya per unit

Xxx xxx xxx + xxx xxx xxx xxx xxx xxx xxx + xxx xxx xxx + xxx xxx - xxx xxx - xxx xxx xxx xxx xxx

22

2.2 Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu mengenai perhitungan harga pokok produksi :

Tabel 2.2 Penelitian Terdahulu No Peneliti (Tahun) Judul Metode Penetapan HPP Hasil 1 Batubara, Helmina (2013) Penentuan Harga Pokok Produksi Berdasarkan Metode Full Costing pada pembuatan Etalase Kaca dan Aluminium di UD Istana Aluminium Manado

Full Costing Hasil penelitian yang dilakukan terhadap metode perusahaan, penulis menemukan mamasukkan semua biaya ke dalam biaya produksi, yaitu biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik dan biaya administrasi dan umum seperti biaya perlengkapan kantor dan biaya transportasi, total harga pokok perusahaan Rp. 55.738.625. hal ini menyebabkan penentuan harga pokok produksi jadi lebih tinggi dan berdampak terhadap penentuan harga jual. 2 Pomalingo, Suwahyu., Jenny Morasa, dan Victoria Z Tirayoh (2014) Alokasi Biaya Bersama dalam Menentukan Harga Pokok Produksi pada UD Martabak Mas Narto Biaya Bersama

Hasil penelitian menunjukkan perhitungan harga pokok produksi dengan cara mengalokasikan biaya bersama menggunakan metode nilai jual relatif atau metode harga pasar memperoleh hasil yaitu besarnya HPP dari masing-masing produk jauh lebih rendah dari harga jual yang ditetapkan oleh perusahaan. Penyebab terjadinya selisih yang cukup besar adalah karena perusahaan tidak melakukan

23

perhitungan secara rinci serta tidak menggunakan metode khusus untuk menghitung besarnya HPP setiap kemasannya, sehingga biaya tidak dialokasikan sebagaimana mestinya. Sedangkan perhitungan yang dilakukan peneliti yaitu memisahkan HPP bersama dengan cara alokasi biaya bersama dengan menggunakan metode nilai jual relatif menunjukkan biaya-biaya teralokasi secara tepat. Hasil uji ini sama dengan hasil penelitian dari Wahyuni (2012) mengenai penentuan HPP dengan menggunakan metode nilai jual relatif dimana HPP dari masing-masing produk didapat setelah proses pengolahan lanjutan. Dengan demikian analisis alokasi biaya bersama dengan menggunakan metode nilai jual relatif pada penelitian ini telah tepat dan sesuai.

3 Qona’ah, Intan (2012) Penentuan Harga Pokok Produksi Berdasarkan Activity Based Costing pada Pabrik Kerupuk Langgeng Activity Based Costing

Harga pokok produksi menggunakan sistem full costing sebesar Rp. 10.087,61, sehingga keuntungan yang diperoleh dari tiap unit kerupuk yaitu sebesar Rp. 1.912,39. Harga pokok produksi dengan sistem full costing lebih kecil dari pada sistem activity based costing yaitu sebesar Rp. 133,93, hal ini menyebabkan keuntungan dengan sistem activity based costing lebih

24

kecil dibandingkan dengan sistem full costing yaitu selisih sebesar Rp. 133,93. Hal ini akan menunjukkan penetapan harga jual kerupuk kedelai sudah sesuai sehingga tidak perlu dinaikkan maupun diturunkan harga jualnya. Sehingga dari ketiga cost pool kerupuk ada dua yang mengalami undercost yaitu kerupuk rambak-rambakan dan kerupuk terung, hal ini berakibat keuntungan menggunakan activity based costing lebih besar sehingga produk lbih bersaingdan dapat terhindar dari kerugian. Sedangkan yang mengalami overcost pada cost pool kerupuk kedelai, sehingga proporsi pembebanan overhead sesuai sehingga produk lebih bersaing dan dapat terhindar dari kerugian.

25

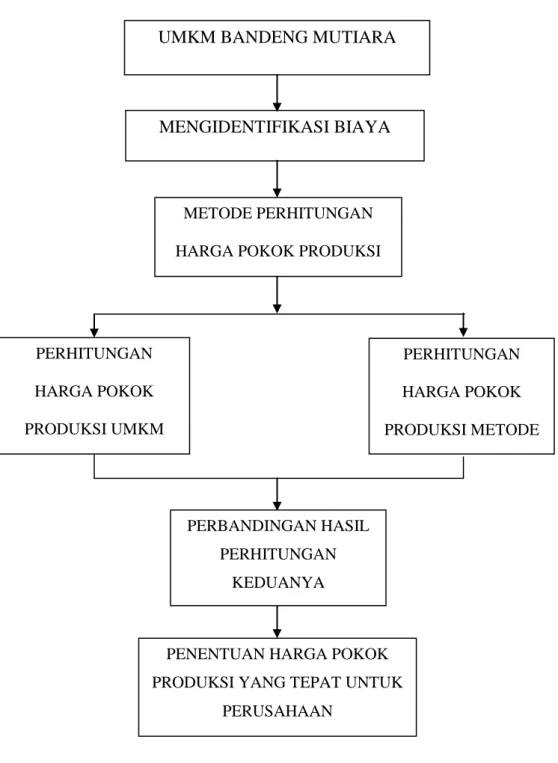

2.3 Kerangka Pemikiran

UMKM Bandeng Mutiara Hati merupakan Usaha, Mikro, Kecil dan Menengah (UMKM) yang bergerak dalam usaha pengolahan bandeng. Perusahaan memerlukan informasi yang berkaitan dengan biaya – biaya yang dikeluarkan dalam proses pembuatan produknya. Salah satu cara untuk memperoleh informasi biaya yang akurat adalah melakukan perhitungan harga pokok produksi.

Pada UMKM Bandeng Mutiara Hati belum ada pemisahan unsur biaya (biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik). Maka perlu diidentifikasi biaya – biaya tersebut, kemudian dihitung harga pokok produksinya. Perhitungan harga pokok produksi akan dibandingkan dengan perhitungan yang selama ini dilakukan oleh perusahaan dengan perhitungan harga pokok produksi menggunakan metode joint cost by product.

Hasil dari perhitungan dengan menggunakan kedua metode tersebut kemudian dibandingkan untuk mengetahui pengaruhnya terhadap perhitungan harga pokok produksi. Berikut ini adalah kerangka penelitian untuk mempermudah penjelasan diatas:

26

Gambar 2.1 Kerangka Pemikiran

UMKM BANDENG MUTIARA HATI

METODE PERHITUNGAN HARGA POKOK PRODUKSI MENGIDENTIFIKASI BIAYA PRODUKSI PERHITUNGAN HARGA POKOK PRODUKSI UMKM BANDENG MUTIARA HATI PERHITUNGAN HARGA POKOK PRODUKSI METODE JOIN COST PERBANDINGAN HASIL PERHITUNGAN KEDUANYA

PENENTUAN HARGA POKOK PRODUKSI YANG TEPAT UNTUK

27

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini dilakukan di UMKM Bandeng Mutiara Hati yang berlokasi di jalan Dworowati 5 RT 02 RW 09 no 10 Semarang. Pemilik UMKM ini bernama Ibu Khoen Maryati. UMKM ini memproduksi berbagai olahan bandeng. Hanya UMKM Bandeng mutiara hati yang mempoduksi bandeng paling banyak setiap harinya, sehingga UMKM ini lebih maju dibandingkan dengan lainnya. Pencatatan biaya yang dilakukan belum akurat karena tidak melakukan perhitungan harga pokok produksi secara rinci. Pemilik UMKM bersedia memberikan informasi serta data yang diperlukan sesuai penelitian.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif dan kuantitatif. Data kualitatif dalam penelitian ini adalah gambaran umum UMKM Bandeng Mutiara Hati dan proses produksi pada usaha tersebut. Sedangkan data kuantitatif dalam penelitian ini adalah data mengenai biaya dalam proses produksi, harga produk, serta kuantitas produk yang diproduksi.

Sumber data yang dibutuhkan dalam penelitian ini yaitu data primer dan data sekunder. Data primer yaitu data yang diperoleh secara langsung dari sumber datanya, yaitu dengan melakukan wawancara kepada pemilik UMKM untuk mendapatkan keterangan secara langsung. Sedangkan data sekunder yaitu data yang diperoleh dari berbagai sumber yang ada. Data didapatkan dari data biaya produksi

28

UMKM Bandeng Mutiara Hati, literatur buku yang terkait, artikel yang terkait dengan penelitian, hasil penelitian terdahulu, dari internet.

3.3 Metode Pengumpulan data

Metode pengumpulan data dilakukan dengan cara : 1. Wawancara

Wawancara dilakukan secara langsung kepada pemilik UMKM dengan mengajukan pertanyaan mengenai profil perusahaan, biaya yang dikeluarkan dalam proses produksi, alat yang di pakai dalam proses produksi dan data – data yang diperlukan.

2. Dokumentasi

Dokumentasi yang dilakukan yaitu dengan melihat laporan data biaya produksi, hasil produksi, dan data – data yang berkaitan dengan penelitian yang ada didalam perusahaan.

3.4 Metode Analisis

Metode analisis yang digunakan adalah metode deskriptif yaitu metode yang didapat dengan mengumpulkan, menyusun, dan menganalisis data untuk pemecahan masalah yang dihadapi. Dalam penelitian ini mengumpulkan data diperoleh dari perusahaan kemudian dianalisa untuk menjawab perumusan masalah. Analisis data menggunakan metode joint cost by product untuk menghitung harga pokok produksi UMKM Bandeng Mutiara Hati.

29

Tahap–tahap analisis sesuai dengan kerangka penelitian yang telah digambarkan diatas yaitu :

1. Observasi terhadap UMKM Bandeng Mutiara Hati. 2. Mengidentifikasi biaya produksi.

3. Menghitung harga pokok produksi berdasarkan tata cara perusahaan dengan menjumlahkan semua pengeluaran untuk membuat olahan bandeng.

4. Menghitung harga pokok produksi berdasarkan metode joint cost.

a) Mengklasifikasikan biaya dengan mengumpulkan seluruh data-data tentang biaya produk bersama yang meliputi biaya bahan baku, biaya tenaga kerja langsung, BOP, data penjualan dan lain - lain.

b) Menghitung biaya produksi

c) Setelah biaya produksi teridentifikasi, selanjutnya menghitung alokasi biaya bersama ke produk bersama menggunakan metode unit kuantitatif karena, pada UMKM Bandeng Mutiara Hati pengolahan produk bersama menggunakan proporsi 2 : 1 ( 2 untuk otak-otak bandeng cabut duri dan 1 untuk pepes bandeng cabut duri ). Maka dalam perhitungan ini alokasi biaya bersama dihitung sesuai dengan proporsi kuantitas yang diproduksi. Rumus metode rata-rata biaya per satuan yaitu :

30

Tabel 3.1

Alokasi Biaya Bersama dengan Metode Unit Kuantitatif

Jenis Produk

Unit Jadi

Presentase Alokasi Biaya Bersama Biaya Tambahan Total Biaya Produksi Total Biaya Produksi per Produk

A xxx xxx xxx xxx xxx xxx

B xxx xxx xxx xxx xxx xxx

Perhitungan Produk Sampingan dengan Metode Harga Pasar

Biaya Bersama xxx

Total Harga Jual Produk Sampingan xxx

Total Biaya Tambahan Produk Sampingan xxx Laba (20% dari total harga jual produk sampingan) xxx +

xxx -

Alokasi untuk Produk Sampingan xxx -

Alokasi untuk Produk Utama xxx

4. Menganalisis perbedaan hasil perhitungan harga pokok produksi yang dilakukan oleh perusahaan dan menggunakan metode joint cost by

product.

31

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

UMKM Bandeng Mutiara Hati merupakan usaha mikro kecil dan menengah yang didirikan oleh Ibu Khoen Maryati yang sekaligus menjadi pemilik usaha ini. Bandeng Mutiara Hati berlokasi di jalan Dworowati 5 RT 02 RW 09 no 10 Semarang. Usaha ini sudah berjalan selama 10 tahun yaitu sejak tahun 2004 sampai sekarang. Awalnya Ibu Khoen Maryati adalah seorang pensiun yang dulunya pernah bekerja di Dinas Perikanan. Saat menjabat sebagai bendahara Ibu Khoen mendapat tugas untuk melakukan penyuluhan di berbagai kelurahan dan kecamatan yang ada di Jawa Tengah yang memiliki bermacam-macam usaha peternakan ikan. Disalah satu tempat usaha peternakan ikan bandeng di Semarang Ibu Khoen tertarik untuk memanfaatkan bandeng menjadi suatu peluang usaha yang menguntungkan karena selain bandeng menjadi salah satu ikon dari kota Semarang bahan baku bandeng juga mudah didapatkan dan selalu ada setiap saat.

Modal awal usaha ini yaitu Rp. 15.000.000. Awal mendirikan usaha ini Ibu Khoen hanya membuat Bandeng cabut duri yang diolah menjadi pepes bandeng cabut duri dan otak-otak bandeng saja. Limbah duri tersebut duluya sering dibuang dan tidak dimanfaatkan. Namun dengan inovasi dan berkembangnya zaman Ibu Khoen melihat limbah duri dari pepes bandeng cabut duri dan otak-otak bandeng cabut duri bisa dimanfaatkan lagi menjadi abon duri bandeng yang mengandung kalsium yang sangat tinggi dan bagus untuk pertumbuhan tulang. Keunggulan

32

produk olahan Bandeng Mutira Hati dengan produk lainnya yaitu kebanyakan olahan bandeng ditempat lainnya terlihat gepeng karena disusun menumpuk keatas tanpa sekat, sedangkan di UMKM Bandeng Mutiara Hati penyusunannya menggunakan sarangan yang dibuat sendiri oleh pemiliknya, sehingga olahan bandeng ditempat ini tidak terlihat gepeng.

UMKM Bandeng Mutiara Hati saat ini sudah memperkerjakan 5 karyawan yang diambil dari warga sekitar untuk membantu proses produksi, sehingga dengan begitu dapat mengurangi jumlah pengangguran. Bahan baku olahan bandeng didapatkan langsung dari pasar yang sudah menjadi langganan Ibu Khoen dengan harga yang sangat terjangkau.

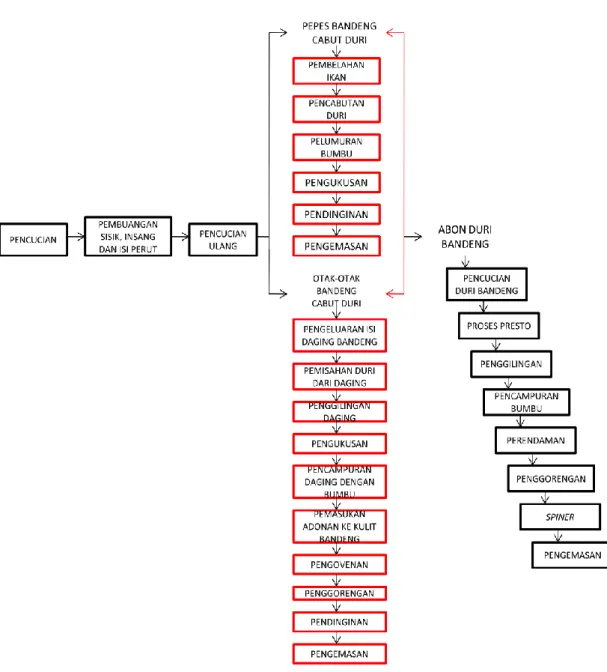

4.2 Proses Tahapan Olahan Bandeng

Proses produksi meliputi tahapan yang mengubah bahan mentah menjadi barang jadi yang melalui proses produksi.

4.2.1 Proses Tahapan Otak – Otak Bandeng Cabut Duri

Berikut ini tahapan proses produksi Otak – Otak Bandeng Cabut Duri UMKM Bandeng Mutiara Hati terdapat pada gambar 4.1.

33

Berdasarkan gambar 4.1, terdapat beberapa tahapan pengolahan bandeng menjadi otak – otak bandeng cabut duri. Pada tahap pertama ikan bandeng dicuci sampai bersih dengan menghilangkan sisik, insang dan menghilangkan kotoran yang ada didalam perut bandeng lalu di cuci ulang sampai bersih. Kemudian dilakukan pengeluaran daging bandeng dari kulit bandeng. Untuk mengeluarkan daging tersebut ikan dipukul-pukul hingga daging hancur didalam. Kemudian tekuk ekor ke arah atas sampai berbunyi klik seperti terdengar tulang patah.setelah tulang ekor dipatahkan remas-remas ikan bandeng dengan kedua tangan agar mempermudah pengeluaran daging dan tulang bendeng, lalu tarik tulang kearah atas melalui bagian kepala. Kemudian keluarkan semua isi daging bandeng. Tahap selanjutnya, pemisahan duri dari daging bandeng kemudian daging digiling menggunakan blender. Setelah itu daging kukus selama 30 menit dan didinginkan. Masukkan bumbu kedalam daging yang sudah dikukus. Isikan adonan ke dalam kulit bandeng melalui lubang di dekat kepala hingga penuh. Proses selanjutnya yaitu, ikan bandeng dioven selama kurang lebih 30 menit. Goreng otak-otak bandeng cabut duri hingga matang. Sebelum digoreng ikan digulungkan dulu kedalam kocokan telur.

34

Selanjutnya, otak-otak bandeng didinginkan terlebih dahulu sebelum dikemas kedalam plastik.

4.2.2 Proses Tahapan Pepes Bandeng Cabut Duri

Berikut ini tahapan proses produksi Pepes Bandeng Cabut Duri UMKM Bandeng Mutiara Hati terdapat pada gambar 4.2.

Berdasarkan gambar 4.2, terdapat beberapa tahapan pengolahan bandeng menjadi Pepes Bandeng Cabut Duri. Tahapan awal yaitu pencucian, pada proses ini bandeng dicuci sampai bersih kemudian tahap selanjutnya pembuangan sisik, insang dan kotoran pada perut ikan bandeng. Proses ketiga yaitu pencucian ulang ikan bandeng sampai bersih. Setelah tahap pencucian ulang ikan bandeng dibelah menjadi dua seperti kupu-kupu dengan menggunakan pisau, tetapi kepala bandeng jangan sampai putus. Lalu proses pencabutan duri dengan menggunakan pinset. Proses selanjutnya bandeng dilumuri dengan bumbu secara merata dan bungkus dengan daun pisang.. Setelah itu, bandeng dikukus selama 30menit. Pada proses pengukusan pepes bandeng disusun kedalam panci. Kemudian bandeng didinginkan terlebih dahulu sebelum dikemas kedalam plastik pembungkus.

35

4.2.3 Proses Tahapan Abon Duri Bandeng

Berikut ini tahapan proses produksi Abon Duri Bandeng UMKM Bandeng Mutiara Hati terdapat pada gambar 4.3.

Berdasarkan gambar 4.3, terdapat beberapa tahapan pengolahan bandeng menjadi abon duri bandeng. Tahapan awal dalam proses pembuatan abon duri bandeng yaitu duri dari pepes bandeng cabut duri dan otak – otak bandeng dicuci sampai bersih. Kemudian, duri di masukkan kedalam panci presto agar duri menjadi lunak. Duri yang sudah lunak digiling dan adonan bumbu dimasukkan secara merata. Pada proses perendaman didiamkan selama setengah jam agar bumbu bisa meresap bersama dengan duri bandeng. Tahap selanjutnya yaitu penggorengan adonan yang sudah didiamkan sampai matang. Setelah itu, dilakukan proses spinner yaitu proses penghilangan minyak dari abon duri bandeng. Proses selanjutnya pengemasan abon duri bandeng ke dalam plastik aluminium kemudian plastik dipress menggunakan alat yaitu sealer.

36

4.2.4 Proses Tahapan GabunganOlahan Bandeng

Berikut ini tahapan proses gabungan olahan bandeng UMKM Bandeng Mutiara Hati terdapat pada gambar 4.4.

37

Berdasarkan gambar 4.4 diatas, merupakan tahapan proses gabungan olahan bandeng UMKM Bandeng Mutiara Hati. Proses yang dapat dilakukan secara bersama-sama yaitu pencucian ikan bandeng dengan menghilangkan sisik, insang dan kotoran yang terdapat pada perut ikan bandeng. Pada saat membersihkan kotoran pada perut bandeng diperlukan kehati-hatian agar empedu pada ikan bandeng tidak pecah, karena jika empedu itu pecah akan membuat ikan terasa pahit. Kemudian, ikan bandeng dicuci ulang agar kotoran dan darah pada ikan bandeng benar-benar bersih sebelum diolah ketahap selanjutnya. Setelah tahap proses pencucian ulang dilakukan, maka pada proses selanjutnya untuk menghasilkan otak-otak bandeng dan pepes bandeng cabut duri dilakukan proses tahapan secara terpisah.

Pada tahap proses pembuatan pepes bandeng cabut duri terlebih dahulu ikan dibelah dengan cara membelah seperti bentuk kupu-kupu menggunakan pisau. Kemudian, duri pada ikan bandeng dicabut menggunakan alat yaitu pinset. Pencabutan duri dapat dilakukan secara berurutan sesuai tahapan tersebut atau bisa dengan melakukan dari bagian yang dianggap paling mudah sampai ke bagian yang dirasa paling sulit. Perabaan sebaiknya dilakukan untuk memastikan duri telah tercabut semua. Apabila masih terasa ada duri, segera diambil. Sebaiknya hal ini dilakukan berulang-ulang hingga duri betul-betul tercabut semua.Proses selanjutnya yaitu, ikan dilumuri bumbu secara merata dan ditutup kembali, kemudian dibungkus dengan daun. Selanjutnya pepes bandeng dikukus kedalam panci dalam posisi yang rapi. Pengukusan dilakukan selama 30menit. Setelah matang pepes bandeng didinginkan terlebih dahulu baru dimasukkan ke dalam kemasan plastik yang sudah diberi label.

38

Pada tahap proses pembuatan otak-otak bandeng cabut duri berbeda dengan proses tahapan pepes bandeng cabut duri, karena pada proses pembuatan otak-otak bandeng cabut duri daging dikeluarkan dari kulit bandeng. Untuk mengeluarkan daging tersebut ikan dipukul-pukul hingga daging hancur didalam. Kemudian tekuk ekor ke arah atas sampai berbunyi klik seperti terdengar tulang patah.setelah tulang ekor dipatahkan remas-remas ikan bandeng dengan kedua tangan agar mempermudah pengeluaran daging dan tulang bendeng, lalu tarik tulang kearah atas melalui bagian kepala. Kemudian keluarkan semua isi daging bandeng. Tahap selanjutnya, pemisahan duri dari daging bandeng kemudian digiling menggunakan blender. Setelah itu daging dikukus selama 30 menit dan didinginkan. Masukkan bumbu kedalam daging bandeng yang sudah dikukus. Isikan adonan ke dalam kulit bandeng melalui lubang di dekat kepala hingga penuh. Proses selanjutnya yaitu, ikan bandeng dioven selama kurang lebih 30 menit. Goreng otak-otak bandeng cabut duri hingga matang. Sebelum digoreng ikan digulungkan dulu kedalam kocokan telur. Selanjutnya, otak-otak bandeng cabut duri didinginkan terlebih dahulu sebelum dikemas kedalam plastik.

Pada proses terpisah antara pepes bandeng cabut duri dan otak-otak bandeng cabut duri terdapat limbah duri bandeng. Limbah tersebut dapat diolah dan dimanfaatkan lagi menjadi abon duri bandeng. Tahapan awal dalam proses pembuatan abon duri bandeng yaitu duri dicuci sampai bersih. Kemudian, duri di masukkan kedalam panci presto agar duri menjadi lunak. Duri yang sudah lunak digiling dan adonan bumbu dimasukkan secara merata. Pada proses perendaman didiamkan selama setengah jam agar bumbu bisa meresap bersama dengan duri bandeng. Tahap selanjutnya yaitu penggorengan adonan yang sudah didiamkan

39

sampai matang. Setelah itu, dilakukan proses spinner yaitu proses penghilangan minyak dari abon bandeng. Proses selanjutnya pengemasan abon bandeng ke dalam plastik aluminium kemudian plastik dipress menggunakan alat yaitu sealer.

4.3 Peralatan Produksi Olahan Bandeng

Untuk Memproduksi olahan bandeng diperlukan adanya peralatan untuk menunjang kegiatan produksi. Peralatan tersebut terbagi menjadi dua yaitu peralatan yang digunakan bersama dan peralatan yang digunakan secara terpisah untuk masing-masing produk. Penjelasan peralatan tersebut antara lain :

Tabel 4.1

Peralatan Bersama Produksi Olahan Bandeng

No Nama Peralatan Jumlah Harga Peralatan (Rp) Total Harga (Rp) 1 Freezers 2 2.500.000 5.000.000 2 Pisau 4 15.000 60.000 3 Timbangan Roti 1 40.000 40.000 4 Timbangan Digital 1 100.000 100.000 5 Tampah 4 10.000 40.000 6 Baskom 2 10.000 20.000 7 Countainer 8 25.000 200.000 8 Sendok 5 2000 10.000 9 Vacuum 1 7.500.000 7.500.000 10 Sealer 1 1.500.000 1.500.000 11 Blender 2 2.500.000 5.000.000 12 Kompor 2 400.000 800.000 JUMLAH 20.270.000

40

Peralatan Terpisah untuk Masing-masing Produksi Olahan Bandeng

Tabel 4.2

Peralatan Otak – Otak Bandeng Cabut Duri

No Nama Peralatan Jumlah Harga Peralatan (Rp) Total Harga (Rp) 1 Wajan 2 400.000 800.000 2 Pinset 2 20.000 40.000 3 Oven 1 1.500.000 1.500.000 4 Dandang 1 100.000 100.000 5 Susruk 2 30.000 60.000 6 Serok 2 30.000 60.000 Jumlah 2.560.000

Sumber : UMKM Bandeng Mutiara Hati, November 2014

Tabel 4.3

Peralatan Pepes Bandeng Cabut Duri

No Nama Peralatan Jumlah Harga Peralatan (Rp) Total Harga (Rp) 1 Dandang 1 100.000 100.000 2 Pinset 2 20.000 40.000 Jumlah 140.000

Sumber : UMKM Bandeng Mutiara Hati, November 2014

Tabel 4.4

Peralatan Abon Duri Bandeng

No Nama Peralatan Jumlah Harga Peralatan (Rp) Total Harga (Rp) 1 Panci Presto 2 400.000 800.000 2 Wajan 2 400.000 800.000 3 Spiner 1 2.500.000 2.500.000 4 Susruk 2 30.000 60.000 5 Serok 2 30.000 60.000 Jumlah 4.220.000

41

4.4 Perhitungan Harga Pokok Produksi

4.4.1 Perhitungan Harga Pokok Produksi Olahan Bandeng Mutiara Hati

dengan Metode Perusahaan

Perhitungan harga pokok produksi olahan Bandeng Mutiara Hati yang dilakukan perusahaan masih sederhana karena belum adanya pemilahan kemasing - masing produk. Perhitungan biaya produksi langsung seperti bahan baku bandeng dan biaya tenaga kerja dihitung berdasarkan pemakaian bahan baku bandeng dan penggunaan tenaga kerja yang secara langsung ikut terlibat dalam proses produksi olahan bandeng. Perhitungan untuk biaya air, listrik dan gas dihitung berdasarkan proporsi pemakaian setiap bulannya. Sedangkan perhitungan biaya bumbu dan biaya pembungkus yang dihitung oleh perusahaan tidak dihitung secara rinci karena perusahaan belum bisa menerapkan perhitungan harga pokok produksi sesuai dengan teori akuntansi biaya, oleh karena itu biaya bumbu dan pembungkus dihitung berdasarkan biaya yang diestimasi atau diperkirakan oleh perusahaan. Menurut Harinaldi (2005), estimasi merupakan metode dimana kita dapat memperkirakan nilai dari suatu populasi dengan menggunakan nilai dari sampel. Perhitungan harga pokok produksi dengan metode perusahaan terdapat pada tabel 4.5.

Berikut ini adalah perhitungan harga pokok produksi dengan cara perusahaan, yang sudah dilakukan sebelumnya :

42

Tabel 4.5

Perhitungan Harga Pokok Produksi Olahan Bandeng Mutiara Hati

Dengan Metode Perusahaan

No Keterangan Satuan Kebutuhan per Bulan Harga Satuan (Rp) Total Harga (Rp) 1 Bandeng Kg 375 24.000 9.000.000 2 Minyak L 25 22.000 550.000 3 Telur Kg 5 19.000 95.000 4 Gas Kg 32 13..000 416.000

5 Biaya Tenaga Kerja 30.000 x 5 = 150.000 x 25 ( perbulan ) 3.750.000

6 Biaya Listrik perbulan 375.000

7 Biaya PAM perbulan 100.000

8 Biaya Perbaikan Mesin perbulan 50.000

9 Biaya Pembungkus estimasi 1.780.000

10 Bumbu estimasi 1.600.500

TOTAL 17.716.500

Sumber : UMKM Bandeng Mutiara Hati, November 2014

4.4.2 Perhitungan Harga Pokok Produksi Olahan Bandeng Mutiara Hati

dengan Metode Joint Cost

Perhitungan harga pokok produksi dengan menggunakan metode joint cost atau biaya bersama dilakukan untuk mengetahui biaya-biaya yang digunakan pada setiap jenis produknya. Pada perhitungan harga pokok dengan metode joint cost terdapat beberapa tahapan yaitu :

1. Mengklasifikasikan biaya dengan mengumpulkan seluruh data-data tentang biaya produk bersama yang meliputi biaya bahan baku, biaya tenaga kerja langsung, BOP, data penjualan dan lain - lain.

1). Biaya Bahan Baku

Bahan baku utama yang dipakai dalam produksi olahan bandeng adalah ikan bandeng. Biaya bahan baku diidentifikasi menjadi dua yaitu, biaya bahan baku yang digunakan secara bersama dan biaya bahan baku yang

43

digunakan terpisah oleh masing-masing produk. Untuk menghitung rincian biaya bahan baku yang dikeluarkan untuk memproduksi olahan bandeng secara bersama dan terpisah untuk masing-masing produk selama bulan November 2014 yaitu sebagai berikut :

Tabel 4.6

Biaya Bahan Baku Bersama Olahan Bandeng

No Keterangan Satuan Kebutuhan per Bulan (Rp) Harga Stuan (Rp) Jumlah (Rp) 1 Ikan Bandeng Kg 375 24.000 9.000.000 2 Minyak L 25 22.000 550.000 3 Bawang Merah Kg 10 19.000 190.000 4 Bawang Putih Kg 10 15.000 150.000 5 Kemiri Kg 1 50.000 50.000 6 Garam Pack 10 8000 80.000 7 Gula Jawa Kg 5 12.000 60.000 8 Daun Salam 20.000 9 Daun Jeruk 20.000 TOTAL 10.120.000

Sumber : Data UMKM Bandeng Mutiara Hati, November 2014

Bahan BakuTerpisah untuk Masing-masing Produksi Olahan Bandeng

Tabel 4.7

Bahan BakuOtak-Otak Bandeng Cabut Duri

No Keterangan Satuan Kebutuhan per Bulan (Rp) Harga Stuan (Rp) Jumlah (Rp) 1 Cabai Merah Kg 5 60.000 300.000 2 Telur Kg 5 19.000 95.000 2 Serai Kg 1 8000 8000 TOTAL 403.000

44

Tabel 4.8

Bahan BakuPepes Bandeng Cabut Duri

No Keterangan Satuan Kebutuhan per Bulan (Rp) Harga Stuan (Rp) Jumlah (Rp) 1 Cabai Merah Kg 5 60.000 300.000 2 Serai Kg 1 8000 8000 3 Kunyit Kg 3 20.000 60.000 4 Lengkuas Kg 3 10.000 30.000 5 Tomat Kg 7 6000 42.000 6 Daun Pisang Kg 5 7000 35.000

7 Daun Kemangi Bongkok 15 4500 67.500

TOTAL 542.500

Sumber : UMKM Bandeng Mutiara Hati, November 2014

Tabel 4.9

Bahan BakuAbon Bandeng

No Keterangan Satuan Kebutuhan per Bulan (Rp) Harga Stuan (Rp) Jumlah (Rp) 1 Ketumbar Kg 1 10.000 10.000 2 Jahe Kg 1 20.000 20.000 3 Lengkuas Kg 1 10.000 10.000

4 Air Santan Per butir kelapa

25 5000 125.000

TOTAL 165.000

45 2). Biaya Tenaga Kerja Langsung

Tenaga kerja langsung merupakan para pekerja yang secara langsung terlibat dalam proses produksi. UMKM Bandeng Mutiara Hati mempunyai karyawan 5 orang. Masa kerja UMKM Bandeng Mutiara Hati dalam 1 bulan adalah 25 hari, dengan ketentuan hari minggu dan hari besar nasional libur. Sistem penggajian dilakukan dengan cara perbulan. Tiap masing – masing bagian memiliki gaji yang sama. Biaya tenaga kerja langsung dapat pada tabel 4.10.

Tabel 4.10

Biaya Tenaga Kerja Langsung

No Jenis Pekerjaan Jumlah

Pekerja Upah per Bulan (Rp) Total Upah (Rp) 1 Bagian Produksi 4 750.000 3.000.000 2 Bagian Pengemasan 1 750.000 750.000 TOTAL 3.750.000

Sumber : Data UMKM Bandeng Mutiara Hati, November 2014 3). Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya yang timbul dalam suatu proses produksi yang secara tidak langsung mempengaruhi dalam suatu proses produksi. Biaya ini meliputi keseluruhan biaya selain bahan baku dan biaya tenaga kerja langsung. Pada proses produksi olahan bandeng UMKM Bandeng Mutiara Hati biaya overhead pabrik dibagi menjadi 2, yaitu biaya

46

a. Biaya Overhead Variabel

1) Biaya Bahan Penolong

Biaya bahan penolong merupakan bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi produk jadi, tetapi nilainya relative kecil. Bahan penolong yang digunakan dalam olahan Bandeng Mutiara Hati yaitu bungkus aluminium, plastik putih tebal, dan kardus. Bungkus aluminium digunakan untuk membungkus abon bandeng. Plastik putih tebal digunakan untuk membungkus otak-otak bandeng dan bandeng cabut duri yang sudah matang untuk divacuum agar dapat bertahan lebih lama. Kardus digunakan untuk membungkus bandeng yang sudah terbungkus plastik putih. Rincian biaya bahan penolong diidentifikasi secara terpisah untuk masing-masih produk yang telah diolah yaitu sebagai berikut :

Biaya Bahan Penolong Terpisah untuk Masing - Masing Produksi

Olahan Bandeng

Tabel 4.11

Biaya Bahan Penolong Otak- Otak Bandeng

No Keterangan Kebutuhan per Bulan

Harga (Rp)

Total Harga (Rp)

1 Plastik Putih Tebal 7 Rol 65.000 455.000

2 Kardus 1000 Buah 1.000 1.000.000

TOTAL 1.455.000

47

Tabel 4.12

Biaya Bahan Penolong Pepes Bandeng Cabut Duri

No Keterangan Kebutuhan per Bulan

Harga (Rp)

Total Harga (Rp)

1 Plastik Putih Tebal 3 Rol 65.000 195.000

2 Kardus 500 Buah 1.000 500.000

TOTAL 695.000

Sumber : Data UMKM Bandeng Mutiara Hati, November 2014

Tabel 4.13

Biaya Bahan Penolong Abon Duri Bandeng

No Keterangan Kebutuhan per Bulan

Harga (Rp)

Total Harga (Rp)

1 Bungkus Aluminium 150 Buah 800 120.000

TOTAL 120.000

Sumber : Data UMKM Bandeng Mutiara Hati, November 2014 2) Biaya Listrik

Listrik usaha UMKM Bandeng Mutiara Hati diperoleh dari PLN. Listrik untuk usaha olahan bandeng jadi satu dengan listrik yang digunakan untuk kebutuhan rumah tangga. Dengan proporsi pemakaian listrik yaitu Rumah : Usaha = 1 : 3 ( Berdasarkan penjelasan pemilik UMKM Bandeng Mutiara Hati ). Pemakaian lebih banyak untuk usaha dibandingkan dengan kebutuhan rumah tangga sehari - hari karena, pemakaian listrik untuk usaha digunakan mengoperasian mesin dan untuk penerangan. Biaya listrik yang dikeluarkan pada bulan November 2014 adalah sebesar Rp. 500.000,00. Berdasarkan proporsi pemakaian listrik 1 : 3 maka didapat hasil bahwa

48

besarnya biaya listrik untuk kebutuhan rumah tangga hanya sebesar Rp. 125.000,00. Sedangkan untuk kebutuhan usaha sebesar Rp. 375.000,00.

3) Biaya Air

Air usaha UMKM Bandeng Mutiara Hati diperoleh dari PDAM. Air untuk usaha olahan bandeng jadi satu dengan air yang digunakan untuk kebutuhan rumah tangga. Dengan proporsi pemakaian air yaitu Rumah : Usaha = 1 : 2 ( Berdasarkan penjelasan pemilik UMKM Bandeng Mutiara Hati ). Pemaikaian air lebih banyak untuk usaha dibandingkan dengan kebutuhan rumah tangga sehari hari. Air untuk usaha digunakan untuk pencucian peralatan sehabis digunakan, pencucian ikan bandeng ( membersihkan sisik dan kotoran yang ada pada tubuh bandeng). Selain itu, juga digunakan untuk mencuci peralatan setelah selesai digunakan. Biaya air yang dikeluarkan pada bulan November 2014 adalah sebesar Rp. 150.000,00. Berdasarkan proporsi pemakaian listrik 1 : 2 maka didapat hasil bahwa besarnya biaya air untuk kebutuhan rumah tangga hanya sebesar Rp. 50.000,00. Sedangkan untuk kebutuhan usaha sebesar Rp. 100.000,00.

4) Biaya Gas

Pemilik UMKM memiliki 3 tabung gas berukuran 3kg. Pada bulan November 2014 UMKM Bandeng Mutiara Hati menghabiskan 36 tabung gas dengan biaya per tabungnya sebesar Rp. 13.000,00. Pemakaian gas untuk usaha olahan bandeng jadi satu dengan gas yang digunakan untuk kebutuhan rumah tangga. Dengan proporsi pemakaian gas yaitu Rumah : Usaha = 1 : 5 ( Berdasarkan penjelasan pemilik UMKM Bandeng Mutiara Hati ). Pemakaian gas lebih banyak untuk usaha dibandingkan dengan kebutuhan rumah tangga

49

sehari – hari. Biaya gas yang dikeluarkan pada bulan November 2014 adalah sebesar Rp. 468.000,00 ( 36 x 13.000 ). Berdasarkan proporsi pemakaian gas 1 : 5 maka didapat hasil bahwa besarnya biaya gas untuk kebutuhan rumah tangga hanya sebesar Rp.78.000,00. Sedangkan untuk kebutuhan usaha sebesar Rp. 416.000,00.

b. Biaya Overhead Tetap

1) Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung merupakan gaji/upah tenaga kerja bagian produksi yang tidak terlibat secara langsung dalam proses pengerjaan bahan menjadi produk jadi. Tenaga kerja tidak langsung dalam UMKM ini adalah pemilik UMKM yang ikut dalam mengawasi produk agar sesuai dengan spesifikasi dan menerima gaji setiap bulan.

Tabel 4.14

Biaya Tenaga Kerja Tidak Langsung

Jumlah Karyawan Spesifikasi Pekerjaan Biaya Per Bulan ( Rp)

1 Orang Mengawasi Produk Rp 800.000

Sumber data : Hasil olahan data November 2014

2) Biaya Pemeliharaan Peralatan dan Mesin

Biaya pemeliharaan peralatan dan mesin merupakan biaya perawatan dan perbaikan serta pembelian suku cadang mesin apabila mesin mengalami kerusakan. Biaya pemeliharaan peralatan dan mesin dilakukan pemilik karena dengan melakukan perawatan peralatan dan mesin diharapkan dapat bertahan lebih lama dan menghindari terjadinya kerusakan. Pemeliharaan yang

50

dilakukan UMKM Bandeng Mutiara Hati adalah dengan mengganti peralatan yang sudah tidak layak pakai dan memperbaiki mesin. Biaya yang dikeluarkan UMKM Bandeng Mutiara Hati pada bulan November 2014 diidentifikasi secara terpisah untuk masing – masing produk olahan bandeng. Rincian biaya pemeliharaan peralatan dan mesin dapat dilihat pada tabel 4.15.

Tabel 4.15

Biaya Pemeliharaan Peralatan dan Mesin Abon Bandeng

NO KETERANGAN TOTAL BIAYA

(Rp)

1 Spiner 50.000

TOTAL 50.000

Sumber : Data UMKM Bandeng Mutiara Hati, November 2014

3) Biaya Penyusutan Peralatan dan Mesin

Dalam kegiatan produksi penggunaan peralatan dan mesin, dan akan mengalami penyusutan. Penyusutan peralatan dan mesin mengakibatkan adanya suatu biaya yang disebut dengan biaya penyusutan. Perhitungan nilai penyusutan yang digunakan adalah berdasarkan nilai ekonomis atau dikenal dengan metode garis lurus. Penetapan umur ekonomis didasarkan pada UU No. 7 Tahun 1983 pasal 11 tentang pajak penghasilan dan Peraturan Menteri Keuangan Republik Indonesia No. 96/PMK.03/2009 tentang jenis-jenis harta yang termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan penyusutan.

51

Tabel 4.16

Kelompok Harta dan Tarif Penyusutan

Kelompok Harta Berwujud Masa Manfaat

Tarif Penyusutan Sebagaimana Dimaksud Dalam Ayat 1 Ayat 2 I. Bukan Bangunan Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 4 tahun 8 tahun 16 tahun 20 tahun 25% 12,5% 6,25% 5% 50% 25% 12,5% 10% II. Bangunan Permanen Tidak Permanen 20 tahun 10 tahun 5% 10% - - Sumber : Keputusan Menteri Keuangan Nomor 96/PMK03/2009

Rumus metode garis lurus untuk aset tetap berwujud sebagai berikut :

Beban Penyusutan = (Harga Beli – Nilai Sisa) Umur Ekonomis

Perhitugan biaya penyusutan peralatan dan mesin diidentifikasi menjadi dua yaitu perhitungan biaya penyusutan peralatan dan mesin yang dikeluarkan bersama dan secara terpisah untuk masing-masih produk. Rincian biaya penyusutan peralatan dan mesin yaitu sebagai berikut :

52

Tabel 4.17

Biaya Penyusutan Peralatan dan Mesin Bersama

No Keterangan Harga per Unit (Rp) Jumla h (Unit) Harga Beli (Rp) Nilai Sisa (Rp) Umur Ekonimis (tahun) Beban Penyusutan (Rp/Tahun) Beban Penyusutan (Rp/Bulan) 1 Timbangan Roti 40.000 1 40.000 10.000 4 7.500 625 2 Timbangan Digital 100.000 1 100.000 25.000 4 18.750 1.563 3 Vacuum 7.500.000 1 7.500.000 2.500.000 8 625.000 52.083 4 Sealer 1.500.000 1 1.500.000 500.000 8 125.000 10.417 5 Tampah 10.000 4 40.000 0 4 10.000 833 6 Baskom 10.000 2 20.000 0 4 5.000 417 7 Pisau 15.000 4 60.000 0 4 15.000 1.250 8 Sendok 2000 5 10.000 0 4 2.500 208 9 Blender 2.500.000 2 5.000.000 500.000 8 562.500 46.875 10 Kotak Penyimpana n 25.000 8 200.000 0 4 50.000 4.167 11 Frezer 2.500.000 2 5.000.000 1.500.000 8 437.500 36.458 12 Kompor 400.000 2 800.000 50.000 4 187.500 15.625 TOTAL 20.270.000 2.046.250 170.521

Sumber : Data UMKM Bandeng Mutiara Hati, November 2014

Biaya Penyusutan Peralatan dan Mesin Terpisah untuk Masing – Masing

Produk

Tabel 4.18

Biaya Penyusutan Peralatan dan Mesin

Otak-Otak Bandeng Cabut Duri

No Keterangan Harga per Unit (Rp) Jumla h (Unit) Harga Beli (Rp) Nilai Sisa (Rp) Umur Ekonimis (tahun) Beban Penyusutan (Rp/Tahun) Beban Penyusutan (Rp/Bulan) 1 Wajan 400.000 2 800.000 0 4 200.000 16.667 2 Pinset 20.000 2 40.000 0 4 10.000 833 3 Oven 1.500.000 1 1.500.000 250.000 4 312.500 26.042 4 Dandang 100.000 1 100.000 0 4 25.000 2.083 5 Susruk 30.000 2 60.000 0 4 15.000 1.250 6 Serok 30.000 2 60.000 0 4 15.000 1.250 TOTAL 2.560.000 577.500 48.125