Tehnična analiza sekundarnega trga vrednostnih papirjev : diplomsko delo univerzitetnega študija

Bebas

86

0

0

Teks penuh

(2) ZAHVALA Zahvala gre vsem, ki so mi kakorkoli pomagali pri izdelavi diplomske naloge. V prvi vrsti mentorici dr. Vidi Kampuš Trop. Prav posebno se zahvaljujem staršema, bratu in ostalim družinskim lanom, ki so me vzpodbujali na moji poti izobraževanja. V veliko podporo mi je bila moja punca Mojca Kordiš. Strokovno pomo so mi nudili sodelavci v družbi Gekko Investments d.o.o. in prijatelj tudi borzni posrednik Boštjan Nardin. Še enkrat hvala vsem tukaj omenjenim in tudi tistim, ki jih posebej nisem omenil..

(3) POVZETEK Vsebina diplonmskega dela iš e odgovor na vprašanje, kakšno analizo vrednostnih papirjev izbrati kot pomo pri investiranju. Skozi as sta se izoblikovali dve glavni metodi analiziranja vrednostnih papirjev: Temeljna analiza in tehni na analiza. Temeljna analiza je ugotavljanje notranje vrednosti delnic skozi analizo bilanc, napovedi prihodnjih ekonomskih in panožnih gibanj. Tehni na analiza je ugibanje prihodnjih gibanj cen delnic s pomo jo iskanja vzorcev v preteklih cenah delnic oziroma cenovnih trendih. V diplomski nalogi sem se osredoto il na tehni no analizo sekundarnega trga vrednostnih papirjev, pri emer sem obdelal predvsem delnico kot kratkoro ni, pa tudi dolgoro ni inštrument, zajel pa sem tudi najbolj pomembne komponente temeljne analize. Zelo pomembna je tudi psihologija množice oz. ustva investitorjev (strah, stres, nezanesljivost, negotovost, zaskrbljenost, panika, pohlepnost), ki v veliki meri dolo ajo trend na borzi. Njihovo psihološko razpoloženje in zaupanje / nezaupanje zelo vpliva na smer borze, bodisi rast ali padec. Osnove tehni ne analize so podane z analizo 'chartov', njenih formacij vrhov in dna, odpornih in podpornih nivojev ter potrditve preboja nivojev. Najbolj zna ilna formacija borznega te aja dolo enega vrednostnega papirja – delnice ali indeksa je formacija glave in ramen. Indikatorji tehni ne analize sekundarnega trga vrednostnih papirjev prikazujejo in predvsem predvidevajo obnašanje trenda in njegove preobrate ter s tem signale bodisi za nakup ali pa prodajo vrednostnega papirja. Ti so drse e povpre je borznega te aja, ovojnica borznega te aja, Bollingerjevi trakovi borznega te aja, koli ina prometa borznega te aja, moment borznega te aja, relativna mo borznega te aja (RSI), tehni ni kazalnik konvergence in divergence drse ega povpre ja (MACD), Williamsov kazalnik, te ajni oscilator borznega te aja, koli inski oscilator borznega te aja, indeks blagovnega kanala (CCI), tehni na analiza direktnega gibanja (DMI), paraboli en indeks SAR, kazalnik stohasti ni oscilator, ravnotežje in diverzifikacija, indikator ravnotežja koli ine (OBV), akumulacijsko distribucijska linija, Chaikinov oscilator, Chaikinov denarni tok. Pri temeljni analizi so pomembni podatki o delnici, povzetki ra unovodskih izkazov, temeljna raziskava podjetja in razni signali temeljne analize. Z raziskavo sem ugotovil, da je potrebno za kvalitetno investicijo in izhod iz nje vsako podjetje pregledati tako s tehni nega, kot tudi s temeljnega vidika.. KLJU NE BESEDE • • • • •. tehni na analiza in temeljna analiza, indikator, denarni tok, koli ina prometa, CCI (indeks blagovnega kanala)..

(4) ABSTRACT Content of this diploma is searching an answer to question: What kind of investment strategy will investor choose? Through history two main methods has been formed: Fundamental and technical analysis. Fundamental analysis researches intrinsic value through financial statement. Technical analysis researches history chart data and try to foresight trends. This diploma is focusing on secondary stock exchange and mostly short-term and also long-term stocks. Diploma is also focusing on major components of fundamental analysis. Crowd psychology (fear, stress, unreliability, uncertainty, concern, panic, greed) form trades and is very important. Basic anatomies of technical analysis are charts, topping formations, bottoming formations, breakout, support and resistance. The most significant chart formation is head and shoulders. Indicators for technical analysis on secondary stock exchange foresight trends, turns, confirmations and buy/sell signals, charts moving average, envelope, Bollinger bands, volume, moment, relative strength index (RSI), moving average convergence divergence (MACD), Williams index, price oscillator, volume oscillator, commodity channel index (CCI), directional movement index (DMI), parabolic SAR, stochastic oscillator, balance and diversification, on balance volume (OBV), accumulation distributional line, Chaikin oscillator, Chaikin money flow. Important Fundamental analyses are stock data, financial reports, fundamental research and fundamental signals. Analyses has given me a result telling me that for quality investment and for quality sale at the right time there must be thorough technical research and thorough fundamental research.. KEYWORDS • • • • •. Fundamental analysis and technical analysis, indicator, money flow, volume, CCI (commodity channel index)..

(5) KAZALO VSEBINE 1. 2. 3. 4. 5. UVOD……………………………………………………………………..7 TEMELJNA ANALIZA VREDNOSTNIH PAPIRJEV - DELNICE………9 1.1 Podatki o delnici ……………………………………………………10 1.2 Kazalniki in povzetki iz ra unovodskih izkazov …………………...11 1.3 Informacije iz temeljne raziskave podjetja………………………….12 TEHNI NA ANALIZA VREDNOSTNIH PAPIRJEV - DELNICE……...14 2.1 Zgodovina tehni ne analize ………………………………………...15 2.2 Psihološki faktor ……………………………………………………17 PREDSTAVITEV OSNOVNIH ELEMENTOV TEHNI NE ANALIZE...18 3.1 Vzorci bikovskega ali naraš ajo ega trenda borznega te aja ………19 3.1.1 Oblika bikovske ali naraš ajo e zastave…………………….20 3.1.2 Oblika bikovske ali naraš ajo e zastavice…………………..21 3.1.3 Bikovska klin oblika………………………………………...22 3.2 Vzorci medvedjega ali upadajo ega trenda borznega te aja ……….22 3.2.1 Oblika medvedje ali padajo e zastave………………………23 3.2.2 Oblika medvedje ali padajo e zastavice…………………….24 3.2.3 Medvedja klin oblika………………………………………..25 3.3 Oblike vrhov borznega te aja ……………………………………....25 3.3.1 Oblika glave in ramen……………………………………….26 3.4 Oblike dna borznega te aja ………………………………………....27 3.4.1 Obrnjen vzorec glave in ramen………………………………28 OSNOVNI INDIKATORJI TEHNI NE ANALIZE ……………………….30 4.1 Drse e povpre je borznega te aja …………………………………..30 4.2 Ovojnica borznega te aja ……………………………………………31 4.3 Bollingerjevi trakovi borznega te aja ……………………………….32 4.4 Koli ina prometa borznega te aja …………………………………..34 4.5 Moment borznega te aja ……………………………………………35 4.6 Relativna mo (RSI - Relative Strength Index) …………………….36 4.7 Tehni ni kazalnik konvergence in divergence drse ega povpre ja MACD ……………………………………………………………..37 4.8 Williamsov kazalnik ………………………………………………..39 4.9 Te ajni oscilator borznega te aja …………………………………..39 4.10 Koli inski oscilator borznega te aja ……………………………….40 OSTALI POMEMBNI INDIKATORJI TEHNI NE ANALIZE …………42 5.1 Indeks blagovnega kanala CCI ……………………………………..42 5.1.1 Uporaba CCI-ja z ostalimi indikatorji v praksi……………...44 5.1.2 Uporaba CCI-ja, MACD-ja v kombinaciji s trendno linijo….44.

(6) 5.2 5.3. Indeks direktnega gibanja DMI ………………….…………………49 Paraboli en indeks SAR ………………………...…………………..50 5.3.1 Kombiniranje Paraboli nega indeksa SAR in indeksa DMI…52 5.4 Stohasti ni oscilator …………………………………………………53 5.5 Indikatorji, ki merijo pozitivni in negativni tok denarja …………….55 5.5.1 Indikator ravnotežja koli ine OBV ………………………….55 5.5.2 Akumulacijsko distribucijska linija …………………………57 5.5.3 Chaikinov oscilator ………………………………………….62 5.5.4 Chaikinov denarni tok ………………………………………..64 6 RAVNOTEŽJE IN DIVERZIFIKACIJA……………………………………71 6.1 Vzajemni sklad – lahka pot do diverzifikacije……………………..72 7 ANALIZA ANKETE O UPORABI DOLO ENIH TEHNI NIH IN TEMELJNIH INDIKATORJEV NA SLOVENSKI IN TUJIH BORZAH….75 SKLEP …………………………………………………………………………..….78 LITERATURA IN VIRI…………………………………………………………….79 KAZALO SLIK IN TABEL………………………………………………………...81 PRILOGA - Anketa o uporabi dolo enih tehni nih in temeljnih indikatorjev na slovenski in tujih borzah………………………………………………84.

(7) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. UVOD Trg kapitala se deli na primarni trg, kjer se trguje z na novo izdanimi papirji, sekundarni trg, kjer se opravlja preprodaja vrednostnih papirjev in katerega institucija je borza vrednostnih papirjev, terciarni trg, kjer se vrednostni papirji prodajajo prek ban nih okenc in kvartalni trg, kjer se papirji prodajajo institucionalnim var evalcem (Kampuš Trop, 1999). V diplomski nalogi se bom posvetil raziskovanju sekundarnega trga vrednostnih papirjev.. Opis problema in namen diplomske naloge Odkar obstaja trg kapitala, se ljudje sprašujejo, kako vrednotiti vrednostne papirje, kakšne metode izbire in kakšne kombinacije tveganih in netveganih naložb uporabljati, da bi dosegali im boljše rezultate in bi se hkrati po utili varne. Klju no vprašanje moje diplomske naloge je torej, kakšno analizo investiranja v vrednostne papirje izbrati. V diplomski nalogi sem se osredoto il na tehni no analizo sekundarnega trga vrednostnih papirjev, pri emer sem obdelal predvsem delnico kot kratkoro ni, pa tudi dolgoro ni inštrument. Skozi as sta se izoblikovali dve glavni metodi analiziranja vrednostnih papirjev: Temeljna analiza (angl. fundamental analysis) in tehni na analiza (angl. technical analysis). Skrivnost nakupa in prodaje pravih vrednostnih papirjev v pravem trenutku je cilj vsakega investitorja. Ko imata tehni na in temeljna analiza enake zaklju ke oz. predvidevanja o dolo enem vrednostnem papirju, je velika verjetnost, da bo ta vrednostni papir uresni il predvidevanja. Temeljna analiza sama po sebi ne vodi do vrednostnih papirjev, v katere bi se spla alo investirati. Vrednostni papir ima lahko udovite temeljne kazalnike, pa ima v realnem svetu lahko veliko lastnikov, ki bi raje vrednostni papir prodali kot pa kupili. Posledi no vrednostni papir stagnira zaradi samega psihološkega vpliva, namesto da bi naraš al, kot narekuje temeljna analiza. Na drugi strani pa pri obstoju mo nih tehni nih signalov za nakup investitor ne pozna vrednostnega papirja in njegove temeljne analize, zato se raje vzdrži nakupa (Colin Aleksander, 1999, str. 4). Namen diplomske naloge je razjasnitev tega problema, ki bi na podlagi tehni nih in temeljnih indikatorjev omogo il optimalni vstop in izstop iz pozicije. V teoreti nem delu sem predstavil tehni no in temeljno analizo vrednostnih papirjev, prakti ni del pa ponazarja njeno uporabo na primerih. S samo raziskavo bom ugotavljal, kako teža posamezne analize vpliva na odlo anje oz. oblikovanje portfelja vrednostnih papirjev.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 7 od 86.

(8) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Cilj, teza, hipoteze in uporabljena metodologija Cilj diplomske naloge je na osnovi tehni ne analize spoznati sekundarni trg vrednostnih papirjev tako teoreti no kot prakti no. Predvsem želim ugotoviti, katera tehni na analiza oz. katera kombinacija analiz bi bila najbolj smotrna. Teza diplomske naloge: Pri sprejemanju odlo itev za oblikovanje lastnega portfelja vrednostnih papirjev se najve krat uporablja ustrezna analiza. Hipoteze: Hipoteza 1: Temeljni indikator multiplikator istega dobi ka se najve krat uporablja na slovenski in pravtako na tujih borzah. Hipoteza 2: Tehni ni indikatorji obdelani v analizi se bolj uporabljajo na tujih borzah Hipoteza 3: Tehni ni indikator indeks blagovnega kanala CCI se najve krat uporablja na tujih borzah. Pri metodologiji sem kot glavno orodje analize uporabil grafe razli nih vrst in matemati no-statisti ne kazalnike, ki so lahko zelo preprosti ali pa mo no sofisticirani. Grafi prikazujejo spreminjanje vrednosti borznega te aja in koli ine tekom asa. V nekaterih grafih so prikazani tudi drugi tehni ni kazalniki (drse e povpre je, relativna mo RSI, tehni ni kazalnik konvergence in divergence drse ega povpre ja MACD, indeks blagovnega kanala CCI, …). Osnovni najve krat uporabljen graf je sve nik (angl. candle stick), ki je prikazan in podrobno predstavljen na sliki 2, str. 13. Za metodologijo sem izbral tudi anketo, kot pomo pri ugotavljanju uporabe dolo enih tehni nih in temeljnih indikatorjev na slovenski in tujih borzah.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 8 od 86.

(9) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 1. TEMELJNA ANALIZA VREDNOSTNIH PAPIRJEV DELNICE Temeljna analiza je ugotavljanje notranje vrednosti delnic (angl. intrinsic value) skozi analizo bilanc, napovedi prihodnjih ekonomskih in panožnih gibanj (vklju evanje rasti v notranjo vrednost). e se izkaže, da je notranja vrednost ve ja od tržne cene (angl. market price), je to signal za nakup in obratno, nižja notranja vrednost od tržne cene kaže precenjenost delnice, kar je signal za prodajo. Slabost temeljne analize je, da pogosto traja dolgo asa, preden se poslovanje podjetja odrazi v ceni delnice in se le-ta približa notranji vrednosti. Temeljna analiza upošteva informacije na podlagi temeljnih gospodarskih kazalnikov in kazalnikov poslovanja podjetja, ki izdaja vrednostni papir (Leizman, 2001, str. 91). Temeljna analiza omogo a vrednotenje vrednostnih papirjev na podlagi ocenjevanja poslovanja in uspešnosti izdajatelja. Temeljno analizo uporabljamo, ko se odlo amo za naložbe s pomo jo podatkov o poslovanju podjetja. Temeljna analiza se torej ukvarja z ocenjevanjem gospodarnosti, likvidnosti, uspešnosti in zadolženosti podjetja, torej z ocenjevanjem kvalitete poslovanja. Pri tem ponavadi ne gledamo na podjetje kot na izdajatelja vrednostnih papirjev in s tem na njegovo vrednost na borzi, temve kot na gospodarski subjekt, ki je v svoji panogi uspešen ali pa neuspešen. Šele ko ugotovimo, kako podjetje posluje, lahko to znanje združimo z rezultati tehni ne analize in se odlo imo o naložbi (Hr ek, Pitami , Špeti , 2000, str. 94). Pomembne so tri vrste podatkov, ki pomagajo investitorju pri temeljni analizi delnic. To so: 1. Podatki o delnici. 2. Kazalniki in povzetki iz ra unovodskih izkazov (izkaz stanja, bilanca uspeha). 3. Informacije iz temeljne raziskave podjetij. Temeljna analiza nudi precej informacij za hitro in kvalitetno oceno vrednosti podjetja in njegovega vrednostnega papirja. Podatki o ra unovodskih izkazih se nanašajo na zadnje zaklju eno koledarsko etrtletje, splošni podatki o delnici pa se spreminjajo dnevno glede na ceno in obseg trgovanja.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 9 od 86.

(10) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 1.1 Podatki o delnici Podatki o delnici izhajajo iz teko ega stanja na trgu o vrednostnih papirjev in poslovanja podjetja. Osnovni podatki o delnici so za primer delnice Krke prikazani v tabeli 1. V nadaljevanju pojasnjujem vsebinski pomen nekaterih od njih. Podatki o delnici Zadnji enotni te aj Koli ina prometa v SIT (000) Koli ina prometa v lotih Dividenda (SIT) Minimalni te aj zadnjih 52 tednov. KRKG 149.966,78 568.974. Datum Povpraševanje Ponudba. 30.5.2006 150.000,00 150.490,00. 3.794. Tržna kapitalizacija (106). 531.274*. 1.400* 75.911,87. Število delnic Maksimalni te aj zadnjih 52 tednov. 3.379.950* 159.670,13. Tabela 1: Primer podatkov o delnici Krke z dne 30.5.2006 [http://www.mojdenar.com/BORZA] *[http://www.krka.si]. Tržna kapitalizacija je celotno število delnic podjetja pomnoženo s trenutno tržno ceno delnice. Tržna kapitalizacija pove veliko o tveganju investiranja v dolo eno podjetje. Podjetje z majhno tržno kapitalizacijo (angl. 'small cap') je praviloma bolj podvrženo nihanjem in je manj likvidno kot podjetja z veliko tržno kapitalizacijo (angl 'big cap'). Na slovenskem trgu ima delnica Krke najve jo tržno kapitalizacijo. Dividenda je pravica do udeležbe na dobi ku delniške družbe v sorazmerju s številom delnic oz. deleža delni arja v osnovnem kapitalu družbe (Kampuš Trop, 1999, str. 24). Dividende so v ekonomski teoriji najpomembnejši denarni tok za delni arje kot tudi za podjetje. Pravilna politika dividend lahko vodi k boljšim poslovnim rezultatom in ve ji transparentnosti oz. zaupljivosti bodo ih in sedanjih delni arjev. Maksimalni in minimalni te aj v dvainpetdesetih tednih – Vrednostni papir, ki doseže nov maksimalni te aj po dvainpetdesetih tednih, ima veliko verjetnost, da bo nadaljeval svojo pot navzgor (Colin, 1999, str. 219). Pomembno je, da imprej investiramo v vrednostni papir, ki je prebil odporno linijo dvainpetdesetih tednov. Dalj asa bomo akali, bolj nas bo bolela glava zaradi ponovnih naraš anj. e pa je presežena obratna oblika minimalnega te aja dvainpetdesetih tednov, naj v takem trenutku ne bi imeli v lasti tega vrednostnega papirja ali pa naj imamo vse v gotovini.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 10 od 86.

(11) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 1.2 Kazalniki in povzetki iz ra unovodskih izkazov Kazalniki, izra unani iz ra unovodskih izkazov, prikazujejo sliko o vrednosti in trdnosti izdajatelja, predvsem pa pomagajo pri primerjavi razli nih podjetij. Podatki o delnici Knjigovodska vrednost Donos na delnico (EPS kazalnik) Donosnost kapitala ROE. KRKG 32.433 6.899 22 %. Datum Dobi ek v zadnjem letu (000) Multiplikator dobi ka (P/E kazalnik) Donosnost sredstev ROA. 30.5.2006 23.319 21,74 13,6 %. Tabela 2: Povzetki ra unovodskih izkazov za primer delnice Krke [http://www.krka.si]. Knjigovodska (bilan na) vrednost delnice je tista, ki jo izra unamo iz bilance stanja delniške družbe. Knjižno vrednost dobimo, povedano v grobem, e od premoženja podjetja odštejemo lastne delnice, ki jih je izdajatelj mogo e odkupil zase na sekundarnem trgu, morebitno izgubo in dolgove. Tako dobimo znesek kapitala, ki ga delimo s številom delnic, katerih podjetje ni odkupilo (Kampuš – Trop, 1999, str. 25). Dobi ek predstavlja razliko med prihodki in stroški podjetja. Donosnost na delnico (angl. EPS – earnigs per share) je kvocient med dohodkom in številom izdanih delnic. Multiplikator istega dobi ka (angl. P/E = price / earnings). Ideja vrednotenja podjetij z multiplikatorjem istega dobi ka izhaja iz predvidevanja (Koch, 2000, str. 142, 143). Koli nik P/E je izmed temeljnih kazalnikov najverjetneje najbolj zanesljiv pri borznih odlo itvah. Vedno pa ni zanesljiv (Renz, 2004, str. 38).Ob predpostavki, da se dobi ek pretvori v denar, kar je najbolj obi ajno, izhaja dejstvo, da bo nekdo pripravljen pla ati nekajkratni dobi ek za nakup vrednostnega papirja oz. delnice tega podjetja v nameri, da bo pobiral dobi ke v prihodnosti. Da bo investitor udeležen na dobi ku npr. 10 let, mora biti delnica vredna 10 krat ve , kot znaša dobi ek na delnico. Pri vrednotenju podjetij na podlagi tega kazalca je potrebno biti previden in upoštevati dejavnost, s katero se podjetje ukvarja in ali bo ta nosila kontinuirane dobi ke celih 10 let. Lahko je npr. trenutni dobi ek visok in predvidoma ne bo trajal ve kot 2 ali 3 leta. Tako podjetje si ne zasluži velikega multiplikatorja dobi ka. Obi ajno ima tako podjetje tudi indikator PEG1 manjši od 1. e pa podjetje kontinuirano raste in bo npr. v treh letih podvojilo svoj dobi ek, to pomeni, da se bo trenutno vrednotenje podjetja pri multiplikatorju dobi ka 10 ez tri leta ob isti tržni ceni spremenilo v multiplikator dobi ka 5. To je indikator, ki meri vrednost tržne cene oz. tudi najve krat njeno zaostajanje za dobi kom podjetja. Dobro poslovanje podjetja se najve krat 1. PEG kazalec je indikator, ki nam pove ali je neka delnica precenjena ali podcenjena. Kazalec izra unamo tako, da multiplikator istega dobi ka (P/E kazalec) delimo s prihodnjo stopnjo rasti dobi ka na delnico. Pravilno ovrednotena delnica ima PEG kazalec 1, P/E in rast dobi ka na delnico imata torej enako vrednost. Vrednost kazalca, ki ima vrednost manjšo od 1, nam pove, da je delnica podcenjena in, da lahko pri akujemo v prihodnosti rast. Uporabnost kazalca pa je v veliki meri odvisna od pravilno napovedane rasti dobi ka na delnico. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 11 od 86.

(12) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. odrazi na dejanski tržni ceni šele ez nekaj asa in potrebno je spremljati te podatke o multiplikatorju dobi ka in preusmeriti svoj portfelj v podjetja s podcenjenimi multiplikatorji dobi ka in samo akati, ker se bo prej ali slej to odrazilo v ceni delnice podjetja na borzi. To je lahko odli na intuitivna dolgoro na izbira vrednostnega papirja, ki bo prej ali slej odrazila poslovanje podjetja in s tem nam pomagala do nadpovpre nih zaslužkov. Delnice KRKG imajo lepo prihodnost multiplikatorja dobi ka vse do dobrih 20, torej tržne vrednosti ob upoštevanju PEG kazalca vsaj 170.000 SIT. Donosnost kapitala (angl. return on equity - ROE) se izrazi v odstotkih in nam pove, ali je bil denar delni arjev, ki so investirali v podjetje dobro porabljen. Izra una se tako, da delimo isti dobi ek s kapitalom. Donosnost kapitala je mera za uspešnost in profitabilnost podjetja. e primerjamo ROE podjetja z ROE panoge, v kateri podjetje posluje, lahko dolo imo kako uspešno je podjetje v primerjavi s svojo konkurenco. Donosnost sredstev (angl. return on assets - ROA) je delež istega dobi ka v celotnih sredstvih. Kazalnik kaže, kako uspešno je bilo poslovodstvo pri upravljanju s sredstvi. Kaže, koliko istega dobi ka oziroma iste izgube je gospodarska družba ugotovila na vsakih 100 tolarjev obstoje ih sredstev ne glede na to, kako so financirana.. 1.3 Informacije iz temeljne raziskave podjetja V temeljni raziskavi podjetja na razli ne na ine pridobivamo klju ne informacije od razli nih virov, lahko preko borznih posrednikov in analitikov, poslovnih partnerjev podjetja ali zaposlenih v podjetju. Pri tem se ne smemo posluževati notranjih informacij (Koch, 2000, str. 169). Ta raziskava je dolgoro na. Najbolj enostavno je do teh informacij priti v konsolidiranih letnih oz. etrtletnih izkazih, katere v raznih diskusijah z omenjenimi osebami potem tudi preverjamo in se intuitivno odlo imo na podlagi vstopnih informacij. Koch (2000, str 179) povzema misel investicijskega mojstra Warrena Buffet, da za investicijo ni potrebno priti na plan z veliko idejami, namre je veliko bolje, da imamo samo nekaj dobrih idej, ali pa celo samo eno 'veliko idejo', kot jo je imel tudi sam, ko je razmišljal o ameriški lokalni asopisni združbi s perfektno poslovno franšizo. Ta enostavna ideja mu je omogo ila, da je postal eden najbogatejših ljudi na svetu. Seveda je potem še vlagal v mnoga druga dobra podjetja, ki so mu dala zelo dobre dobi ke, celo do 1000% na investicijo. e bolj razširimo, je Buffet razdelil podjetja na dobra in slaba, kar zmanjša nepotreben rizik in prinaša udovit dobi ek. Ni nujno, da je dobro podjetje veliko, mora pa imeti dober dobi ek na dolgoro ni ravni in dobre napovedi za vnaprej. Dobi ki zadnjih petih let pokažejo uspešnost podjetja za zadnjih pet let. e je bilo v tem asu podjetje uspešno, bo najverjetneje uspešno tudi vnaprej. To nam da mo an argument za nadaljnjo raziskavo o vrednostnem papirju tega podjetja. Vsakoletne višje dividende pomenijo tudi stabilno rast podjetja. e pa ima podjetje dolo eno leto višjo nadpovpre no dividendo, bodo to izkoristili kratkoro ni investitorji (Colin, 1999, str. 225,226). Veliko pomaga dober instinkt posameznika. Potrebno je po ob utku pregledati obstoje a podjetja na sekundarnem borznem trgu vrednostnih papirjev, ugotavljati s im se ukvarjajo in izbrati najboljša. Po temeljni raziskavi jih preverimo še s tehni no analizo. Obstaja velika verjetnost, da bo le-ta potrdila naš ob utek o dobrih podjetjih (Colin, 1999, str. 226).. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 12 od 86.

(13) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Branje finan nih poro il o raznih diskusijah o vrednostnih papirjih in delnicah pomaga pri pridobivanju dodatnih informacij o borznem trgu (Colin, 1999, str. 226). Velikokrat se zgodi, da te informacije ne odražajo takojšnjih sprememb na tehni ni analizi. V asih obstajajo vrednostni papirji z zelo dobrimi informacijami, npr. o ekspanziji podjetja na tuje ipd., pa se to še ni odrazilo na tehni ni ravni in v takem primeru je to odli na naložba.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 13 od 86.

(14) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 2. TEHNI NA ANALIZA VREDNOSTNIH PAPIRJEV DELNICE Tehni na analiza je predvidevanje prihodnjih gibanj cen delnic s pomo jo iskanja vzorcev v preteklih cenah delnic oziroma cenovnih trendih. Logika analize je, da se vsi dejavniki poslovanja podjetij, ekonomskih gibanj, politi nih dogodkov in podobno skoraj v trenutku prezrcalijo na ceno vrednostnih papirjev. V primerjavi s temeljno analizo je pri tehni ni analizi ve ji poudarek na psihologiji investitorjev. Tehni na analiza predpostavlja, da so temeljni dejavniki že vsebovani v cenah in jih ni potrebno preu evati. eprav v praksi velja, da je poleg tehni ne analize dobro tudi pogledati vsaj osnovne kazalnike, kar zagotavlja dodaten uspeh pri odlo anju o investiciji v dolo en vrednostni papir ali pa dolo en regionalni sekundarni trg vrednostnih papirjev. Pri tehni ni analizi naj bi podatki o gibanju cen in obsegu trgovanja z delnicami vsebovali vse potrebne informacije. Z grafi nimi metodami in drugimi analiti nimi tehnikami se poskuša najti zakonitosti v gibanju cen delnic in napovedovati ve je obrate gibanja cen v prihodnosti. Tehni na analiza je študija cen te ajev s 'charti'1, ki so njeno osnovno orodje. Trgovanje z vrednostnimi papirji ima v svetu že dolgoletno tradicijo. Sprva je bil to inštrument za porazdeljevanje lastniških pravic, kasneje pa predvsem eden od na inov investiranja sredstev in var evanja. Cilj je obi ajno skupen: prodati vrednostne papirje po višji ceni od nakupne in tako ustvariti dobi ek. Za pravilno odlo anje o ceni in asu kupovanja oz. prodaje potrebujemo im ve podatkov in informacij. Podatki se lahko nahajajo v razli nih oblikah in so razli no dostopni. Za obdelavo potrebujemo metodo oz. sistem, ki podatke obdela in nam pomaga priti do dolo enih zaklju kov. Ena od metod je tehni na analiza vrednostnih papirjev. Gibanje finan nih tokov je pogosto odvisno od pri akovanja investitorjev. Natan nejši pregled zgodovine trgovanja z vrednostnimi papirji pokaže, da imajo finan ni trgi svoje zakonitosti in trende, ki se pojavljajo v dolo enih ciklih. Tehni na analiza poskuša odkrivati te trende na podlagi preteklih gibanj ter tako napovedati investitorju, kaj se bo dogajalo v prihodnje. Cene vrednostnih papirjev se oblikujejo tržno, kar pomeni da so odvisne od ponudbe in povpraševanja. Cena se pogosto oblikuje po psihologiji množice, ki pa je mnogokrat zavajajo a. Manj izkušen investitor kupuje, ko gredo cene mo no navzgor in ko papirje kupuje tudi ve ina ostalih investitorjev, ki upajo na nadaljevanje trenda. Izkušenejši investitor, podkrepljen z analizo, ve da se lahko trend kaj hitro obrne in da se tak nakup pogosto ne izpla a. Prav zaradi tega znanja je tak investitor pogosto v prednosti pred ostalimi. Zna ilnost tehni ne analize je, da na vhodu sprejme veliko koli ino podatkov o preteklem trgovanju. Investitorja po drugi strani zanima le odgovor na vprašanje ali izvesti transakcijo z nekim vrednostnim papirjem ali ne. Tehni na analiza mu omogo a enostaven grafi en prikaz nekaterih dejstev in trendov, na podlagi katerih se investitor lažje odlo i za naslednji korak. Odgovori na vprašanje so prikazani s pomo jo grafi nih krivulj, ki jih imenujemo tudi indikatorji. Izra unani so na osnovi dolo enih matemati nih formul.. 1. 'Chart' - graf krivulje borznega te aja. Izraz izhaja iz borznega slenga.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 14 od 86.

(15) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Tehni na analiza ni vsemogo ni stroj, ki bi ga lovek napolnil s podatki in nato pri akoval pravilen odgovor na zastavljeno vprašanje. Je le eden od na inov modeliranja in obdelovanja informacije. Rezultat tehni ne analize moramo jemati le kot enega od nasvetov, ne kot ukaz. Zavedati se je treba, da je odgovor zelo odvisen od vhodnih podatkov: od vrste le - teh, od njihovega asovnega razpona, od njihove to nosti in na koncu tudi od matemati ne formule, s katero jih obdelujemo. Potrebno je ugotoviti, kaj mislijo drugi udeleženci na trgu in na podlagi njihovih tržnih akcij biti sposoben brati 'charte'. Poudarek je na osnovni metodi tehni ne analize, ki temelji na zgodovinskih normah preteklih te ajev dolo enega opazovanega te aja delnice ali borznega indeksa, bodisi v kratkoro nem ali dolgoro nem trendu. Analiti ni tehniki raziskujejo, kako se tržni igralci obnašajo in kaj po nejo s svojim denarjem. Poglabljajo se v cene in koli ino grafov borznih te ajev, da bi našli sugestivne vzorce opazovanega borznega te aja. Ne ve se, zakaj prodajalci oz. kupci na borznem trgu ustvarjajo ponudbo oz. povpraševanje. Skrita motivacija oz. vzrok najobi ajneje pride na plan, ko se dogodek v spremembi cene borznega te aja že zgodi in imamo dokaz v raznih novicah, ki oznanjajo spremembe. e se aka na novice, se najve krat zamudi priložnost. Vedno je lažje opravi iti odlo itev, ko so znana vsa dejstva. Na borznem trgu moramo biti vedno pred množico borznih udeležencev, da smo lahko uspešni. Da pridemo do tega, se moramo izobraževati na osnovah tehni ne analize. Tehni na analiza ni vedno pravilna, ampak je tisti, ki zna brati borzne te aje, vedno pred množico.. 2.1 Zgodovina tehni ne analize Korenine tehni ne analize modernega dnevnega trgovanja segajo v Dowovo Teorijo, ki jo je izumil Charles Dow leta 1900. Njegovo usmerjanje v temelje tehni nega gibanja vrednostnih papirjev je vzpodbudilo razvoj novih kompleksnih metod analiziranja trga (Achelis, 2004). Tehni na analiza pomaga investitorjem pri odlo anju o naložbah glede na pretekla gibanja te ajev. Je proces analiziranja zgodovine te ajev vrednostnega papirja v nameri, da bi determinirali verjetno ceno te aja v prihodnosti. Ta proces analiziranja je v osnovi primerjava trenutnega stanja o višini borznega te aja (trenutnega pri akovanja,…) s primerljivim stanjem borznega te aja v preteklosti. Namen tega je predvidevanje obnašanja borznega te aja v prihodnosti (Achelis, 2004). Tehni na analiza ne more vedno natan no napovedovati prihodnost gibanja te ajev, uporablja pa se za zmanjševanje rizikov in izboljševanje dobi kov. Ne daje vedno odgovorov na vprašanja o borznem te aju jutri, temve samo izboljša tehniko investiranja.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 15 od 86.

(16) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 1: Gibanje indeksa Dow Jones od l. 1920 do l. 1934 (Colin, 1999, str.34). e pogledamo zgodovino ameriške borze, nas ta veliko nau i. Imamo ve medvedjih1 in bikovskih trendov2. Gotovo je eden najbolj pomembnih obdobij zlom ameriške borze v letu 1929, imenovanem tudi rni petek. Trend naraš anja je v osnovi daljši od trenda padanja. Povpre ni mese ni indeks Dow Jones Industrial v svoji zgodovini obstoja približno dve tretjini asa naraš a in eno tretjino pada. Približno enkrat na deset let je bil njegov veliki padec. Na sliki 1 vidimo asovno spremljanje mese nih zaklju kov indeksa od oktobra 1919 v naraš anju do vrha 118,92 USD in nato dna 67,11 USD v letu 1921. Ta medvedji trend je potisnil indeks za 44% navzdol. Po tem dnu je indeks doživel enega ve jih bikovskih trendov v svoji dolgi zgodovini in v avgustu leta 1929 pristal na 380 USD in pridobil 467%. Nato pa je po ve poskusih oživitve bikovskega trenda stagniral v obdobju znanemu kot najve ji 'borzni zlom' v zgodovini newyorške borze vse do vrednosti 41,22 USD v juniju 1932. To pomeni, da je padel za približno 89 procentov in bil na ravni, ki jo je indeks nazadnje dosegel leta 1903. Za mnoge investitorje je to pomenil propad. Mnogi so v asu pred zlomom vzeli kredit za nakup vrednostnih papirjev zaradi takratne prosperitete, nato pa je 'balon ek po il' in ve ina se je zmotila. Te aji so bili pregreti po ve letnem bikovskem trendu. Borzni investitorji so hoteli dobiti imprej vsaj nekaj od svoje investicije in so agresivno zapirali pozicije navzdol ali z drugimi besedami, so hoteli imprej imve iztržiti. Posledi no so vrednostni papirji izgubljali na svoji vrednosti. Tako so se investitorji znašli v pat poziciji. To je zgodovinski dokaz, kako lahko masovno prepri anje borzni trg in celotno gospodarstvo popelje v še ve jo tragedijo, kakršna bi lahko bila, namre samo gospodarstvo ni bilo v tako slabem stanju. Zaradi 'borznega zloma' so bile ve letne posledice. Gospodarstvo je porabilo kar nekaj asa, da je postopoma okrevalo (Colin, 1999, str. 34, 35). 1 2. Medvedji trend - borzni izraz za trend, ko vsi vrednostni papirji dalj asa padajo. Bikovski trend - borzni izraz za trend, ko vsi vrednostni papirji dalj asa rastejo.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 16 od 86.

(17) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 2.2 Psihološki faktor Glavni psihološki dejavniki so ustveno razpoloženje, govorice, prevelika zaverovanost v natan nost razpoložljivih informacij, boljši spomin za dobre kot za slabe stvari in preve optimisti no napovedovanje analitikov. Pri sklepanju borzne pogodbe pride do sporazuma med kupcem in prodajalcem. Investitor je pripravljen pri dolo eni ceni te aja investirati v vrednostni papir oz. je pripravljen zapreti pozicijo. To je v osnovi odvisno od investitorjevih pri akovanj. e misli, da bo vrednostni papir zrasel, ga bo kupil in obratno, e misli, da bo padel, ga bo prodal. To enostavno dejstvo je glavni vzrok sprememb v napovedovanju gibanja te ajev. Števila investitorjev pri tem ne moremo enostavno izra unati in ga napovedovati. Prisotni so namre ljudje, zato je veliko investicijskih odlo itev storjenih na irelevantnih oz. nebistvenih kriterijih, kot so družinski razlogi, naši sosedje, delodajalec, osebni dohodek, vsi naši prejšnji uspehi in polomi. Vse to vpliva na našo presojo o pri akovanjih in kon nih odlo itvah. Ta dih trga napoveduje nenapovedljivost in razburjenje borznega trga vrednostnih papirjev (Achelis, 2004). Pring (2002, str. 194) piše o kontroliranju investitorjevih emocij, da nam ne bi poslabšale izkupi ek. Andre Kostolany v svoji knjigi Borzna psihologija trdi, da borzo na kratkoro no in srednjero no v 90 % sestavlja psihologija. Psihologija množice oz. ustva investitorjev (strah, stres, nezanesljivost, negotovost, zaskrbljenost, panika, pohlepnost) so tista, ki v veliki meri dolo ajo trend na borzi. Njihovo psihološko razpoloženje in zaupanje vpliva na smer, bodisi rast ali padec (Lesjak, 2004, str 95). Zelo velika pomembnost v psihologiji investiranja je lastnost ve inske usmeritve v investiranju. Takoj ko vrednostni papir ali pa regionalni borzni trg za enja spreminjati svojo smer, vstopi na trg pove ano število investitorjev z namenom im višjega iztržka. To je glavni razlog njihovega prihoda. Investitorji bodisi izstopajo iz pozicij ali pa investirajo v obetajo i borzni trg. Pri tem se velikokrat pojavijo lažni signali, ki ve ino zavedejo. Zelo pogosto pa ve ina zamudi dogodke, ki so se že zgodili in mislijo, da so pred dogodki oz. na za etku spremembe. Potrebno je ohranjati mirne živce in poskusiti vedno biti pred ve ino, ker nam to zagotavlja dober izkupi ek. Lesjak (2004, str. 98) ugotavlja, da na borzi deluje psihologija množice. Borza je namre dejansko množica investitorjev, ki se odziva na razli ne informacije iz družbenega okolja. Z njeno uporabo nekateri razlagajo tržno volatilnost1, borzne zlome, šoke in borzne balone. Z indikatorji tržnega razpoloženja in pri akovanj se poskuša ugotavljati, kako se na trgu obnašajo posamezni udeleženci, kot so denimo mali vlagatelji, vzajemni skladi in drugi (Šimon, 1996, str. 100). Renz (2004, str. 97) piše o zgodovinskem dogodku spoznanja masovne psihologije, ko je leta 1930 Ralph Nelson Elliot videl naravne vzorce masovne psihologije. Nekateri od teh vzorcev lahko trajajo zelo dolgo asa. V raziskovanju dolgoro nih, srednjero nih in kratkoro nih trendov je verjel, da vidi podobne vzorce in na podlagi tega razvil sofisticirano teorijo Elliotovih valov.. 1. Volatilnost – stopnja spreminjanja parametra cene vrednostnega papirja, ki raste in pada. e hitro raste in pada v kratkih asovnih periodah, ima visoko volatilnost. e pa se skoraj nikoli ne spreminja, ima nizko volatilnost. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 17 od 86.

(18) Univerza v Mariboru – Fakulteta za organizacijske vede. 3. Diplomsko delo univerzitetnega študija. PREDSTAVITEV OSNOVNIH ELEMENTOV TEHNI NE ANALIZE. Med osnovne elemente tehni ne analize uvrš amo: • Odporni nivo, • podporni nivo, • prebitje, • bikovski ali naraš ajo i in medvedji ali padajo i trend ter • razne oblike trendov. V nadaljevanju bom te elemente opisal. Na trgu mora biti tako kupec kot prodajalec, da lahko pride do nakupa ali prodaje vrednostnega papirja. V naslednjih slikah so v ve ini primerov skriti podatki o dolo eni delnici in aktualnem asu. Dejanske cene te aja niso prikazane zaradi lažjega razumevanja klasi nih prvin tehni ne analize. Na sliki 2 je prikazan tedenski borzni graf sve nik (angl. candle stick), ki je sestavljen iz horizontalne spremenljivke, ki prikazuje as od ponedeljka do petka in vertikalne dnevne ponazoritve borznega te aja z za etno in kon no ceno v dolo enem dnevu, njen maksimum in minimum, ter dnevne koli ine dolo enega borznega te aja. Koncepti v grafu se nanašajo tako na kratkoro ne vzorce, kakor tudi na dolgoro ne. Uporabni so za tiste, ki trgujejo dnevno saj graf lahko prikazuje vsak dan posebej. Vertikale predstavljajo pet minutni borzni te aj, uporabni pa so tudi za dolgoro ne investitorje, saj lahko vertikale predstavljajo tedenski ali mese ni borzni te aj.. Slika 2: Osnovni tedenski 'chart' – sve nik (Renz, 2004, str. 41). Slika 3 predstavlja idealisti ni trend borznega te aja v periodi trinajstih tednov oz 65-tih trgovalnih dni. Vidimo, da je v osnovnem trendu te aja na sredini grafa sedem tednov trgovalnega obmo ja, kjer se razvije podporni in odporni nivo. Cuthbertson in Nitzsche (2001, str. 528) podrobno opisujeta zna ilnosti obeh nivojev. Podporni nivo je cena, za katero kupci ugotavljajo, da jim je atraktivna in ne akajo na še nižje cene. Na tem nivoju Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 18 od 86.

(19) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. za nejo kupovati, te aj se obrne navzgor. Odporni nivo je cena, za katero prodajalci unov ujejo svoje dobi ke in na tem nivoju ponavljajo e prodajajo in ne akajo na višje cene. Ko pa borzni te aj prebije odporni nivo, je na vidiku ponoven bikovski trend. Pri opazovanju koli ine na sliki 3 vidimo, da se v trgovanem obmo ju sedmih tednov koli ina prometa vedno bolj niža, ko pa te aj prebije odporni nivo, se koli ina prometa zelo pove a, kar je potrditev prebitja odpornega te aja in nadaljuje se bikovski trend.. Slika 3: Idealisti ni trend borznega te aja (Renz, 2004, str. 42).. 3.1 Vzorci bikovskega ali naraš ajo ega trenda borznega te aja Bikovski trend (angl. bull market) je trend, za katerega bi vsi udeleženci trga vrednostnih papirjev najrajši videli, da bi bil to edini trend, ki obstaja, vendar pa v realnosti seveda ni tako. Bikovski trendi so obi ajno najmanj dvakrat asovno daljši od medvedjega trenda (angl. bear market), namre ko na trgu vse raste, so investitorji previdnejši in po asi kupujejo navzgor, medtem ko v obdobju medvedjega trenda im hitreje poskušajo unov iti im ve jo koli ino vrednostnih papirjev, kar ima za posledico hitro padanje borznih te ajev. Na sliki 4 vidimo dviganje in spuš anje te aja v bikovskem trendu pasa približno na enak asovni razpon. V vsakem ciklu trgovanja vrednostni papir doseže višjo vrednost. To omogo a tehni ni analizi, da oblikuje poševni naraš ajo i podporni (angl. support) in odporni (angl. resistance) nivo. e želimo izkoristiti trenutni trend, naj bi na podpornem nivoju kupovali, na odpornem pa prodajali. e cena prebije odporni nivo, je ve ja verjetnost za kon no eksplozijo te aja, kot pa za korekcijo ob prebitju podpornega te aja.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 19 od 86.

(20) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 4: Dviganje in spuš anje te aja v bikovskem trendu odpornega in podpornega pasa (Renz, 2004, str. 48). Na sliki 5 vidimo prebitje odpornega nivoja in pove ano koli ino zaradi poro ila o ve jem dobi ku na delnico.. Slika 5: Prebitje odpornega nivoja (Achelis, 2004, [http://www.equis.com]). 3.1.1 Oblika bikovske ali naraš ajo e zastave Na sliki 6 vidimo obliko bikovske zastave (angl. bullish flag formation), v kateri sta podporni in odporni nivo skoraj vzporedna. Pri bikovski obliki zastave zastava skoraj vedno malo pada, kar pomeni, da podporni in odporni nivo rahlo poševno padata.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 20 od 86.

(21) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 6: Oblika bikovske ali naraš ajo e zastave, ki vklju uje odporni nivo in podporni nivo ter prebitje (Renz, 2004, str. 50). 3.1.2 Oblika bikovske ali naraš ajo e zastavice Naslednja oblika, podobna prejšnji, je bikovska zastavica (angl. bullish pennant). Na sliki 7 je podporni nivo skoraj horizontalen, medtem ko je odporni nivo poševno navzdol. Cena vrednostnega papirja je na dolo enem nivoju za investitorje ugodna. Eventuelno se podporni in odporni nivo sre ata v to ki zastavice. e kupci prevladajo in 'chart' prebije (angl. breakout) odporni nivo, potem dobimo resni no obliko bikovske zastavice.. Slika 7: Oblika bikovske zastavice, ki vklju uje odporni nivo in podporni nivo ter prebitje navzgor (Renz, 2004, str. 52).. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 21 od 86.

(22) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 3.1.3 Bikovska klin oblika Na sliki 8 je predstavljena bikovska klin oblika (angl. bulish wedge), ki je zna ilna po tem, da se odporni in podporni nivo zbližata v klin. e smo pozorni, se tudi koli ina prometa manjša ob oblikovanju klin oblike. Ko se nivoja sre ata, se kupci in prodajalci podajo v boj. e so kupci ve ja skupina, kar je pri akovano na osnovi vzorca in dolgoro nega trenda, investitorji kupujejo navzgor vse razpoložljive vrednostne papirje. To pripelje do preboja, pove ane koli ine in bikovskega trenda.. Slika 8: Bikovska klin oblika, ki vklju uje odporni nivo in podporni nivo, ter prebitje (Renz, 2004, str. 54). Naraš ajo i trend je as velikih priložnosti za investitorje. Ima prevladujo o vlogo in najve krat dosega vedno višje te aje. Novice v asopisih in poro ilih ter psihologija investitorjev obveš a o periodi nih izboljšanjih. To prepre uje, da bi se zgodila faza 'pokajo ega balon ka', ki vodi v dolgoro no obdobje medvedjega trenda. S prou evanjem preteklih oblik bikovske zastave, bikovske zastavice in bikovskega klina se lahko nau imo, ob kateri asovni to ki trg dobi nazaj svoj vzdih med ve jim bikovskim trendom.. 3.2 Vzorci medvedjega ali upadajo ega trenda borznega te aja Osnovni model medvedjega trenda je, kjer sta podporni in odporni nivo kontinuirano nagnjena navzdol. Prodajalci s asom postajajo vedno bolj agresivni, medtem ko se kupci vedno bolj upirajo, kar pri a tudi koli ina prometa. To je razvidno na sliki 9. Trg ni vedno obrnjen navzdol, vendar dalj asa pada, kot raste. Podporni in odporni nivo nista vedno popolnoma vzporedna, ko pa se izoblikujeta, trend ostane na svoji poti in kakršenkoli preobrat se lahko zgodi šele ez dalj asa. To je prikazano na sliki 9.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 22 od 86.

(23) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 9: Dviganje in spuš anje te aja v medvedjem trendu pasa, ki vklju uje odporni nivo in podporni nivo (Renz, 2004, str. 57). 3.2.1 Oblika medvedje ali padajo e zastave Na sliki 10 je predstavljena oblika medvedje zastave. Vidimo jo kot narobe obrnjen zastavni drog z valujo o zastavo. Trg vijuga med paralelnim podpornim in odpornim nivojem, ki sta lahko malce nagnjena. Pomembno je, da sta paralelna v obliki medvedje zastave. Vidimo, kako te aj ve krat poskuša prebiti podporni nivo. To je lahko znak za prihodnji preboj, ni pa nujno. Lahko bi se podporni te aj spremenil v odporni nivo in bi bila na vidiku nova 'dirka'. To je manj verjetno, saj je celotni trend medvedji. Vidi se tudi, kako se koli ina prometa znižuje v obmo ju trgovanja zastave do preboja nivoja. Mo no pove ana koli ina prometa na preboju podpornega nivoja signalizira nadaljevanje medvedjega trenda do novih nižjih te ajev. Trg nam sam pove, kaj se bo zgodilo. Ni pomembno, kaj upamo in kaj bi radi, da bi se zgodilo. Borzni trg odgovarja pozitivno samo v primeru, ko je investitorjev veliko in ga 'hranimo' z denarjem.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 23 od 86.

(24) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 10: Oblika medvedje zastave, ki vklju uje odporni nivo in podporni nivo, ter prebitje navzdol (Renz, 2004, str. 58). 3.2.2 Oblika medvedje ali padajo e zastavice Slika 11 prikazuje obliko medvedje zastavice, ki je podobna obliki medvedje zastave. Vidimo mo ni trend navzdol, ki mu kaže izboljšanje, ko vstopi v zastavico. Sedaj je opaziti naraš ajo o podporno linijo, ki mnogim investitorjem daje upanje, da se je medvedji trend kon al. Vodilo, ki nam pove, da se še ni kon al, je v drugem naraš anju 'charta', ki ne gre ni višje od prvega. Kljub naraš ajo i poševni podporni liniji vidimo skoraj horizontalni odporni nivo. Nato borzni te aj prebije podporni nivo na mo ni koli ini. Te oblike medvedjega trenda povzro ajo frustracijo in ne smemo zanikati njihovega obstoja, temve jih je potrebno spoznavati in se na njih u iti za obstoj naše blaginje.. Slika 11: Oblika medvedje zastavice, ki vklju uje odporni nivo in podporni nivo, ter prebitje navzdol (Renz, 2004, str. 61).. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 24 od 86.

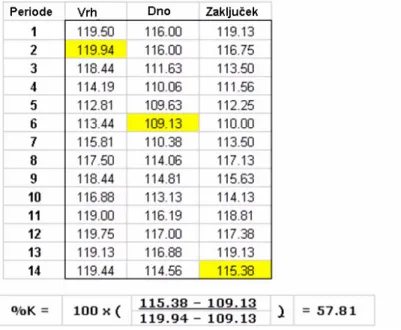

(25) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 3.2.3 Medvedja klin oblika Slika 12 prikazuje medvedjo klin obliko. Zopet vidimo padajo i trend. e to primerjamo z obliko medvedje zastavice, vidimo padajo o odporno linijo. To ima še ve jo signalizacijo medvedjega trenda, kot pa oblika zastavice, ker so prodajalci še bolj agresivni. Ko se borzni te aj prvi odbije od podporne linije, nastopi kratek poskus obrnitve v drugo smer. Ta kratek popravek se kmalu kon a. Ko klin prihaja proti koncu, se kupci in prodajalci sre ajo v bitki, kjer zmagajo prodajalci. Ko potencialnih kupcev ni ve , se borzni te aj spusti pod podporni nivo na pove ani koli ini. To je jasen signal, da damo upanje na bikovski trend za nekaj asa še na stran.. Slika 12: Medvedja klin oblika, ki vklju uje odporni nivo in podporni nivo ter prebitje navzdol (Renz, 2004, str. 63). Medvedji trend je lahko za individualni vrednostni papir neusmiljen. Kratkoro ni in dolgoro ni investitorji so frustrirani in ve inoma akajo na svojih pozicijah. V zgodnjem obdobju medvedjega trenda, si ga ve inoma razlagajo z kratkotrajnim unov evanjem. Kmalu ugotovijo, da temu ni tako in potrebno je v pravem trenutku nehati upati in unov iti, kar je še ostalo in si zmanjšati izgube. Tako se lahko udeleženci borznega trga pripravijo na nakup, kar jim omogo a lažje delo v bikovskem trendu. Delati, kar 'charti' narekujejo in ne, kar pravi srce, je pravilno in omogo a ohraniti premoženje. 'Charti', ki smo jih spoznali v medvedjem trendu, nam govorijo, da bo borzni trg najverjetneje nadaljeval medvedji trend kljub ob asnim skokom v drugo smer. Ve ino asa dolo en vrednostni papir nadaljuje svoj trend, ki se bo obi ajno kon al, ko se bodo vsi kupci oz. prodajalci iz rpali.. 3.3 Oblike vrhov borznega te aja Popolnoma naravno je, da bodo cene na svojih najvišjih nivojih, ko bo najve je število ljudi pri akovalo še višje te aje. Dejstvo, da si vrednostne papirje trg tako želi, se skriva v prepri anju, da bodo cene še porasle. Tako borzni te aj doseže svoj vrh, ko je najvišje število prepri anih ljudi že delni arjev. Ko pride do tega trenutka, lahko samo osvežitev popelje do novih rekordov, kot to vidimo na sliki 13, kjer se ob prebitju podpornega te aja koli ina prometa zniža skoraj na ni in nato je prisotno kesanje tistih investitorjev, ki so ravno kupili, in propadli poskus prebitja trendne linije nazaj. Eventuelno borzni te aj ali indeks pride do to ke, kjer ve ino delni arjev za enja unov evati svoje dobi ke. Hkrati pa je ob istem asu bore malo kupcev. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 25 od 86.

(26) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 13: Vrh s prebitjem podpornega te aja in propadli poskus vrnitve (Achelis, 2004, [http://www.equis.com/]). 3.3.1 Oblika glave in ramen To je ena najbolj znanih tehni nih vzorcev (Cuthbertson, Nitzsche, 2001, str. 527). Na levi strani slike 14 vidimo, da je še vedno bikovski trend. Te aj nato vstopi v rahlo korekcijsko fazo, kar kasneje izoblikuje levo ramo (angl. left shoulder). Korekcija se kmalu kon a in investitorji, vajeni kupovati v asu bikovskega trenda, sedaj zopet agresivno, vendar nekoliko zadržano kupujejo. To je razvidno na naraš ajo i koli ini prometa, ki jo spremlja naraš anje. Na tej to ki malokdo zazna, da je trg dosegel svoj cikli ni vrh. To je glava (angl. head). Tistih nekaj prodajalcev za enja prodajati z namenom iztržiti im ve . Ko se prodajalci iz rpajo, kupci še pod vplivom bikovskega trenda z mislijo na za asno korekcijo stopijo naprej, vendar presenetljivo to naraš anje ne doseže nivoja prejšnjega vrha. To je desna rama (angl. right shoulder). Ni nujno, da to zagotavlja konec bikovskega obdobja, saj se ob asno lahko bikovski trend prekinja. Majhna koli ina prometa pri naraš anju pa naj nam bo sumljiva. Potrditev konca bikovskega trenda dobimo s prebojem (angl. breakdown) podporne rte vrata (angl. neckline). Vidimo, da kupci naslednji dan po preboju podpornega vrata verjamejo, da je trg našel še eno možnost. Na njihovo nesre o se takoj naslednji dan potrdi, da bo trg nadaljeval trend padanja. Ko tehni ni analitiki opazijo obliko glave z rameni, se podajajo za vrhovi in opuš ajo željo po še višjih te ajih z unov evanjem dobi kov oz. zaenkrat še majhnih izgub ter pripravljajo zaloge za bikovski trend. Lahko, da bo do takrat poteklo precej asa. Do enakih zaklju kov prihaja tudi Pring (2002, str. 60,61).. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 26 od 86.

(27) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 14: Oblika glave in ramen (Renz, 2004, str. 67). Oblike vrha oddajajo signale izstopa iz trga vrednostnih papirjev. Gibanje trga je bilo že nekaj asa v naraš anju kljub nekaterim pobranim dobi kom, kar se je odrazilo v obliki manjših korekcij navzdol. Vsi eksperti govorijo, da je to nova doba velikih dobi kov in pohlepno napovedujejo še ve . Trg doseže svoj vrh v to ki, pri kateri najve je število investitorjev verjame v prihajajo e vedno višje ugodne poslovne rezultate. To je razlog, da so nivoji borznih te ajev pregreti in zato balon ek po i. Zato na vrhu ve je število izobraženih investitorjev za enja prodajati svoje portfelje naivnim investitorjem, ki hlepijo po še ve jih te ajih. Ko borzni tehni ni analitiki opazijo te oblike, ne akajo na novice o preobratu, temve zaprejo pozicije in se pripravijo na naslednje bikovsko obdobje.. 3.4 Oblike dna borznega te aja Oblike dna se zgodijo, ko borzni te aj vrednostnega papirja doseže dno. Medvedji trend je mu en in naporen. Gospodarske novice so slabe in le peš ica investitorjev je zainteresirana v nakup vrednostnih papirjev – delnic. To naj bi bila akumulacijska faza kopi enja vrednostnih papirjev. Na sliki 15 je prikazano dno in prebitje odpornega nivoja, kjer je tudi ob prebitju pove ana koli ina prometa.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 27 od 86.

(28) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 15: Dno in prebitje odpornega nivoja (Achelis, 2004, [http://www.equis.com]). 3.4.1 Obrnjen vzorec glave in ramen Na sliki 16 na levi strani medvedji trend še vedno potiska trg proti dnu in tehni ni analitiki opazijo propadli poskus spreobrnitve trga. V tistem trenutku še ne vedo, da bo to oblika narobe obrnjene leve rame (angl. inverted left shoulder), kot se bo izkazalo v nadaljevanju, saj je že kar nekaj asa bila vsaka valovna dolina nižja od prejšnje. Trg nato doseže kon no dno, to je narobe obrnjena glava (angl. inverted head). Ampak še vedno nimajo mo nega dokaza o kon nem dnu. Trg se za enja pobirati in nato zopet pade. V tem trenutku se zgodi nekaj zelo zanimivega. Te aj se ne spusti do prejšnjega dna, vendar samo do nivoja narobe obrnjene leve rame. Ko trg prebije narobe obrnjeno linijo vrata (angl. inverted neckline), dobijo tehni ni analitiki potrditev signala o nakupu vrednostnih papirjev. To potrjuje tudi koli ina prometa, ki se dviguje ob dviganju te ajev in prebitju ter spuš a ob korekcijah navzdol. Ob prebitju je 'chart' na za etku bikovskega trenda.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 28 od 86.

(29) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 16: Obrnjen vzorec glave in ramen (Renz, 2004, str. 77). Prav tako kot so vzorci dna slabi, so tudi vse ekonomske novice slabe. Investitorji so se že navadili medvedjega trenda in so prepri ani, da ne bodo vlagali denarja v slabo naložbo. Redki so kupovali, mnogi so prodajali. Borznim analiti nim tehnikom, ki so spoznali, da lahko na trgu zaslužijo, oblike dna dajejo signale za nakup. Ti tehni ni signali se pojavijo veliko pred ekonomskimi novicami, naj si bo to za neko podjetje ali pa za cel trg vrednostnih papirjev. Novice se za enjajo izboljševati.. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 29 od 86.

(30) Univerza v Mariboru – Fakulteta za organizacijske vede. 4. Diplomsko delo univerzitetnega študija. OSNOVNI INDIKATORJI TEHNI NE ANALIZE. Osnovni indikatorji tehni ne analize sekundarnega trga vrednostnih papirjev prikazujejo glavne zna ilnosti trenda in njegove preobrate ter s tem signale bodisi za nakup ali pa prodajo vrednostnega papirja. Med glavne indikatorje tehni ne analize ve ina avtorjev uvrš a: • drse e povpre je borznega te aja (angl. Moving average), • ovojnica borznega te aja (angl. Envelope), • Bollingerjevi trakovi borznega te aja (angl. Bollinger bands), • koli ina prometa borznega te aja (angl. Volume) • moment borznega te aja (angl. momentum), • relativna mo borznega te aja RSI (angl. relative strength index), • tehni ni kazalnik konvergence in divergence drse ega povpre ja MACD (angl. moving average convergence divergence), • Williamsov kazalnik (angl. Williams index) • te ajni oscilator borznega te aja (angl. price oscillator) in • koli inski oscilator borznega te aja (angl. volume oscillator). V nadaljevanju jih bom na kratko predstavil:. 4.1 Drse e povpre je borznega te aja (angl. Moving average) Drse e povpre je je eden izmed najpreprostejših kazalnikov tehni ne analize. Je tudi osnova za izra unavanje cele vrste drugih. Predstavlja gibanje povpre ja nekega parametra, najve krat cene vrednostnega papirja (Hr ek, Pitami , Špeti , 2000, str. 75). Po mnenju Renza (2004, str. 83) pa noben indikator ni popolnoma zanesljiv, zato za potrditev domnev uporabljamo še druge, eprav je Renz dal drse emu povpre ju zelo priporo lljivo oceno uporabnosti. Cuthbertson, Nitzsche (2001, str. 532-537) v svoji analizi trdita, da je to eden najzgodnejših indikatorjev v zgodovini tehni ne analize in daje najbolj prepri ljive rezultate. Pring (2002, str.109) pa piše o drse em povpre ju kot indikatorju, ki odstrani volatilnost podatkov in se je tako enostavnejše pogovarjati o trendu.. Slika 17: Deset dnevno drse e povpre je kaže na padajo i trend cene delnice Mercatorja v oktobru in novembru 97 (Hr ek, Pitami , Špeti , 2000, str. 75).. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 30 od 86.

(31) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Vhodna podatka za izra un funkcije drse ega povpre ja sta cena vrednostnega papirja in obdobje izra una, ki se jih vstavi v slede o matemati no formulo (Hr ek, Pitami , Špeti , 2000, str. 75): n. P(i ) MA( x, n) = i = x − n n MA(x,n) x Σ P(x) I n. funkcija drse ega povpre ja dan, na katerega izra unavamo posamezno vrednost indikatorja seštevek po dnevih i od trenutnega dneva do n dni nazaj cena vrednostnega papirja na dan i nek dan znotraj obdobja izra unavanja število dni za nazaj, ki predstavljajo obseg ra unanja. Drse e povpre je prikazuje zglajeno razli ico 'charta' gibanja cene papirja. Drse e povpre je izlo i mote a nihanja, zato lažje ugotovimo trend gibanja cene. Obdobja, kjer je cena nad drse im povpre jem, ozna ujemo kot naraš ajo a. Obratno velja, da kadar je graf cene pod drse im povpre jem, je trend medvedji. Indikator pove tudi, kdaj je primeren signal za nakup ali prodajo. To se zgodi v dveh primerih: ko cena preseka drse e povpre je od spodaj navzgor je trenutek za nakup, ko pa ga preseka v obratni smeri, je as za prodajo. Ti signali se ob pravilni napovedi ujemajo z obratom v trendu, kar omogo a investitorju dober izkupi ek. Drse e povpre je ima specifi en parameter, od katerega je odvisna krivulja. To je obdobje, za katerega ra unamo indikator.. 4.2 Ovojnica borznega te aja (angl. Envelope) Ovojnica se mo no navezuje na drse e povpre je. Sestavljena je iz dveh vzporednih krivulj, ki predstavljata pomik drse ega povpre ja v smeri gor in dol za dolo en odstotek (glede na ceno). Ovojnica je torej neke vrste razmaknjeno drse e povpre je (Hr ek, Pitami , Špeti , 2000, str. 77). Kupci in prodajalci na borznem trgu potiskajo ceno te aja do linij ovojnice, za katero pa moramo za vsak opazovani 'chart' izbrati pravilni odstotek odstopanja, da v danem trenutku to velja (Achelis, 2004).. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 31 od 86.

(32) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 18: Ovojnica je pri delnici Radenske ob dotiku zgornjega roba konec julija 97 napovedala obrnitev trenda in medvedji trend v jeseni (Hr ek, Pitami , Špeti , 2000, str. 77).. Vhodna podatka za izra un funkcije ovojnice sta drse e povpre je in odstotek odstopanja od drse ega povpre ja, ki se jih vstavi v slede o matemati no formulo (Hr ek, Pitami , Špeti , 2000, str. 77):. ENV ( x ) = MA( x , n) ⋅ ( ± ) p ENV(x) MA(x,n) P. funkcija izra una ovojnice za izbrani dan x n-dnevno drse e povpre je Stopnja odstopanja od drse ega povpre ja. Analiza gibanja cen vrednostnih papirjev kaže, da se te ve ino asa gibljejo znotraj dolo enih meja. Ovojnica definira takšno obmo je gibanja. e je iz grafa razvidno, da se krivulja cene dobro prilega notranjosti ovojnice ter da se ob dotiku z ovojnico odbije v notranjost, lahko predpostavimo, da je ovojnica ustrezna. V takem primeru moramo biti pozorni na morebitne preboje ovojnice: presek cene in ovojnice je lahko znak za akcijo.. 4.3 Bollingerjevi trakovi borznega te aja (angl. Bollinger bands) Bollingerjevi trakovi so tehni no orodje, ki ga je razvil Bollinger v poznih osemdesetih prejšnjega stoletja. Nastali so iz potrebe po adaptivnem trgovanju in opazovanju dinami ne volatilnosti. Podobno kot ovojnica, tudi Bolingerjevi trakovi definirajo predvideno obmo je gibanja cene. Razlika je le v tem, da spodnja in zgornja meja nista razmaknjeni povsod enako, ampak je razmik odvisen od razpršenosti gibanja cen v preteklem obdobju (Hr ek, Pitami , Špeti , 2000, str. 79). Razpršenost izmerimo s pomo jo standardne deviacije (Pruitt in Hill, 2002, str. 115; Achelis, 2004; [http://www.bollingerbands.com/]).. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 32 od 86.

(33) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 19: Mo no zbližanje Bolingerjevih trakov v za etku novembra 97 je pri delnici Istrabenza napovedalo ve ji skok te ajev (Hr ek, Pitami , Špeti , 2000, str. 79).. Vhodna podatka za izra un funkcije Bolingerjevih trakov sta cena vrednostnega papirja in obdobje izra una standardne deviacije, ki kreirata slede o formulo (Hr ek, Pitami , Špeti , 2000, str. 79):. BOLL ( x ) = MA( x , n ) ± σ ( x , n ) x. σ ( x , n) = BOLL(x) x MA(x,n) σ(x,n) n P(i) i. ( MA(i , n ) − P (i )) 2. i =n− x. n. funkcija Bollingerjevih trakov dan, na katerega izra unavamo posamezno vrednost indikatorja funkcija drse ega povpre ja funkcija standardne deviacije število dni za nazaj, ki predstavljajo obseg ra unanja (7 dni) cena vrednostnega papirja na dan i dan znotraj obdobja. Bollingerjevi trakovi, ki predstavljajo izboljšavo navadnih ovojnic, imajo naslednje zna ilnosti (Pring, 2002, str. 162): • Trend se bo nadaljeval, ko se cena prebije izven ovojnice, e ovojnica na tem mestu ni preve strma. • Premik, ki se za ne na enem robu (traku), se obi ajno nadaljuje do drugega. • Trakovi se približajo, ko se spremenljivost cen zmanjša. Obi ajno sledi ostra sprememba trenda. • Kratki poskoki izven ovojnice so obi ajno znak iz rpanosti trenda in pomenijo da se bo kmalu zgodil obrat. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 33 od 86.

(34) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 4.4 Koli ina prometa borznega te aja (angl. Volume) Histogram koli ine je dopolnilo k osnovnemu grafu gibanja te ajev. Izrisan je kot stolpi ast graf, na katerem vsak stolpec predstavlja en dan, višina stolpca pa predstavlja koli ino trgovanja na ta dan (Hr ek, Pitami , Špeti , 2000, str. 81).. Slika 20: Koli ina prometa na grafu delnice Leka nam pove, da je med investitorji najve zanimanja za to delnico bilo v poletju 97 v bikovskem trendu, kasneje pa je nekoliko uplahnilo (Hr ek, Pitami , Špeti , 2000, str. 81).. Koli ina prometa trgovanja daje oceno, v kolikšni meri je treba upoštevati gibanje cene na dolo en dan. Ve ja koli ina prometa daje ve jo težo tržni ceni, medtem ko manjša koli ina prometa pomeni, da je treba vzeti tržno ceno na tisti dan z dolo enim zadržkom. Prisotna mora biti prava koli ina prometa na obstoje em trendu. Tako kot bi moral imeti pravi naraš ajo i trend ve jo koli ino na naraš ajo ih vrhovih trenda, bi prav tako moral imeti pravi padajo i trend nižjo koli ino na korekcijskih minimumih trenda (Achelis, 2004). Pove ano dogajanje na koli ini kupljenih oz. prodanih vrednostnih papirjev bodisi v enem dnevu ali pa tednu pomeni, da je vrednostni papir postal središ e prodajnega pritiska ali pa pritiska na nakupni strani (Colin, 1999, str. 220). Ko se pojavi pove ana koli ina prometa na nakupni strani ob hkratnem zvišanem te aju vrednostnega papirja, obstaja velika verjetnost, da je na trgu presežek denarnih sredstev, ki se premika v dolo en vrednostni papir ali pa cel regionalni borzni trg. Prav tako velja obratno, ko se pojavi pove ana aktivnost na prodajni strani in denarna sredstva zapuš ajo borzni trg oz. se selijo v druge vrednostne papirje. Pove ana koli ina prometa na koli ini kupljenih oz. prodanih vrednostnih papirjev se ponavadi pojavi ob za etku, kakor tudi ob koncu velikih premikov vrednosti vrednostnega papirja predvsem zaradi psiholoških vplivov pani nega kupovanja oz. prodajanja. V dnevnih asopisih, ki so namenjeni borznemu dogajanju, imamo objavljene vrednostne papirje z najvišjo koli ino in to je v asih pomembno, ker lahko vodi v preverjanje ostalih tehni nih in temeljnih kazalcev na dolo enem vrednostnem papirju oz. lahko tudi dolo enem regionalnem borznem trgu ali dolo enih najbolj zanimivih delnic na tem trgu. Najve ji premiki vrednostnih papirjev v enem dnevu še ne pomenijo veliko, mo na akcija na tedenski ravni pa lahko pomeni napoved za ve tedenski premik. V skladu s povedanim. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 34 od 86.

(35) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. naj bi te premike spremljali in se na podlagi ugotovljenega odlo ili o investiciji oz. njeni prerazporeditvi.. 4.5 Moment borznega te aja (angl. momentum) Kazalniki, ki temeljijo na momentu, poskušajo ugotoviti trend, še preden ta postane o iten. Najve krat poskušajo ugotoviti stopnjo spreminjanja parametra (angl. rate of change) tako, da primerjajo vrednost parametra na dolo en dan z vrednostjo parametra nekaj dni pred tem. Moment je še en pogled na spremembo cene in hitrosti (Kaufman, 2005, str. 351). Moment je tudi dobri pokazatelj ravni preprodanosti in prenakupljenosti (Pring, 2002, str. 117,118).. Slika 21: Gibanje indikatorja konec julija nakazuje na mo no naraš ajo trend te aja (Hr ek, Pitami , Špeti , 2000, str. 82).. Matemati na formula (Hr ek, Pitami , Špeti , 2000, str. 82):. Moment ( x, n) =. P( x) ⋅100 P( x − n). moment(x,n) x P(x) n. -funkcija momenta -dan, na katerega izra unavamo posamezno vrednost indikatorja -cena vrednostnega papirja na dolo en dan -število dni pred tistim, na katerega ra unamo indikator. Funkcija vrne razmerje med cenama v dolo enih dveh dneh. Vrednosti se gibljejo okrog 100, ta vrednost pa predstavlja nespreminjanje cene. Najosnovnejši je 10 dnevni interval za izra un momenta. e je glavna krivulja nad signalno rto, to pomeni da je cena tistega dne višja kot cena pred dolo enim obdobjem. e se krivulja vzpenja, to pomeni da se razlika pove uje, e pa pada, pomeni zmanjševanje razlike. Obratno velja, da krivulja pod signalno rto ozna uje obdobje, ko so cene nižje kot prej. e krivulja pada, se razlika med cenami. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 35 od 86.

(36) Univerza v Mariboru – Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. ve a, e pa krivulja raste, se razlika med cenami manjša. Na kratko, vzpenjajo moment daje znak bikovskega, padajo pa medvedjega trenda (Hr ek, Pitami , Špeti , 2000, str. 82). Indikator interpretiramo tudi lahko nekoliko bolj podrobno (Achelis, 2004): • Signal nakupa je podan z dnom indikatorja oz. ko se na dnu obrne navzgor. • Signal prodaje je podan z vrhom indikatorja oz. ko se na vrhu obrne navzdol. • e indikator doseže ekstremno visoke vrednosti in se nato obrne navzdol, je potrebno po akati na sam trend padanja vrednosti cene te aja pred prodajo.. 4.6 Relativna mo RSI (angl. relative strength index) Moment modeli predstavljajo mero relativne mo i oz. mero momenta padanja in momenta naraš anja opazovanega te aja. Relativna sprememba v smeri te aja je merjena z momentom (Cuthbertson, Nitzsche, 2001, str. 531): n (1 / n) u it povprecje narascanj i =1 M t +1 = = n povprecje padanj (1 / n) d it i =1. kjer je uit = St-i+1 - St-1 , e St-i+1 > St-i dit = |St-i+1 – St-1| , e St-i-1 < St-i Vidimo, da je uit sprememba 'navzgor' in dit (absolutna) sprememba 'navzdol' v gibanju te aja, merjena v n periodah za izra un Mt. Index se lahko giblje med ni in sto in je poznan kot relativna mo indeksa RSI: 100 RSI t = 100 − (1 + M t ) Kot je razvidno iz prejšnje ena be, velja za enako povpre je naraš anja in padanja, da je Mt = 1 in RSIt =50. To je nevtralna pozicija. e je povpre je naraš anj dvakrat ve je od povpre ja padanj, je Mt = 2 in RSIt = 66,6. To nakazuje na nedaven trden trend dviganja. e je relativna mo indeksa RSIt = 70, to pomeni nedaven trden trend dviganja, ki pa ne more dolgo vztrajati in je to signal za prodajo. Podobno je v primeru, e je povpre je spustov dvakrat ve je od povpre ja dvigovanj (Mt = 0,5 in RSIt =33.3). RSIt = 30 obi ajno pomeni nedavni trend padanja, ki se približuje koncu in naj bi se v prihodnosti obrnil, kar pomeni signal za nakup. Pri interpretaciji relativne mo i indeksa RSI nam ta daje dva signala: Povpre je dvigov Z 2z Z Z 1000z. Povpre je spustov Z Z 2z 1000z Z. Mt 1 2 1/2 1/1000 1000. RSI t 50 66,6 33,3 0 100. Tabela 3: Relativna mo RSI. Z - absolutna vrednost izbranih gibanj dvigov in spustov; M - indeks momenta; RSI - indeks relativne mo i. Robert Pi ulin: Tehni na analiza sekundarnega trga vrednostnih papirjev. stran 36 od 86.

Gambar

![Tabela 1: Primer podatkov o delnici Krke z dne 30.5.2006 [http://www.mojdenar.com/BORZA]](https://thumb-ap.123doks.com/thumbv2/123dok/2234382.2720914/10.892.120.754.248.447/tabela-primer-podatkov-delnici-krke-http-mojdenar-borza.webp)

![Tabela 2: Povzetki ra unovodskih izkazov za primer delnice Krke [http://www.krka.si]](https://thumb-ap.123doks.com/thumbv2/123dok/2234382.2720914/11.892.120.748.228.361/tabela-povzetki-unovodskih-izkazov-primer-delnice-krke-http.webp)

+4

![Tabela 6: Donos slovenskih skladov za zadnjih pet let v tolarjih [http://www.financna-tocka.si/koledar.php]](https://thumb-ap.123doks.com/thumbv2/123dok/2234382.2720914/73.892.327.788.180.755/tabela-donos-slovenskih-skladov-zadnjih-tolarjih-financna-koledar.webp)

![Tabela 7: Donos slovenskih skladov za zadnjih pet let v EVRO bankovcih [http://www.financna-tocka.si/koledar.php]](https://thumb-ap.123doks.com/thumbv2/123dok/2234382.2720914/74.892.183.780.116.904/tabela-donos-slovenskih-skladov-zadnjih-bankovcih-financna-koledar.webp)

Dokumen terkait

Harapan kami setelah program PKMK selesai adalah terciptanya produk inovatif dari wortel, dan terbukanya peluang kerja dalam berwiraswasta dalam

Perilaku Judi Bola Kaki Online pada Mahasiswa Fakultas Ilmu Sosial dan Ilmu Politik Universitas Riau

DAMPAK JUDI BOLA ONLINE Segala sesuatu yang dilakukan oleh manusia pasti memiliki dampak yang ditimbulkan setelah mereka melakukanya, baik itu dampak positif maupun

Berdasarkan hasil penelitian, terdapat pengaruh motif penggunaan media LINE TODAY terhadap kepuasan pengguna pada mahasiwa Fakultas Ilmu Sosial dan Ilmu Politik

HUBUNGAN ANTARA CITRA TUBUH ( BODY IMAGE ) DENGAN KUALITAS HIDUP PADA PASIEN KANKER PAYUDARA DI PUSKESMAS PUCANG SEWU

informasi yang dibutuhkan oleh target audiens mengenai gamelan Selonding. Naskah yang dibuat telah mengandung informasi mengenai sejarah, bentuk, suara, serta fungsi

Penelitian kasus-kontrol, yang dilakukan pada 25 penderita nyeri punggung bawah kronik menemukan gangguan tidur lebih sering ditemukan pada penderita nyeri punggung bawah

Ada juga yang berpendapat bahwa appeal adalah tentang penokohan, berkorelasi dengan ‘kharisma’ seorang tokoh atau karakter dalam animasi. Jadi, meskipun tokoh utama dari

Hasil penilaian kemampuan perilaku prososial anak berdasarkan grafik setelah pelaksanaan siklus kedua menunjukkan bahwa empat aspek indikator perkembangan perilaku