UNIVERSITAS GADJAH MADA

FAKULTAS PETERNAKAN/ILMU DAN

INDUSTRI PETERNAKAN

Jl. Fauna 3 Karangmalang, Kampus UGM

Yogyakarta-55281

Buku 2: BAHAN AJAR

(Rencana Kegiatan Pembelajaran Mingguan)

<Modul Pembelajaran Pertemuan ke 4>

MANAJEMEN AGROBISNIS

Semester IV/3 SKS/PTE 2102

Oleh

Dr Tri Anggraeni Kusumastuti,S.P.,M.P.

Prof Dr Ir Sudi Nurtini,SU

Dr. Ir. Rini Widiati,MS

Dr Ir Suci Paramitasari Syahlani,MM

Mujtahiddah Anggriani U.M., SPt,MP,PhD

Pertemuan 4.

MANAJEMEN PRODUKSI : PERENCANAAN PRODUKSI A.RPKM Bahan Ajar Minggu Keempat

Pe rt em u an k e Tujuan Ajar/ Keluaran/ Indikator Topik (pokok, subpokok bahasan, alokasi waktu) Media Ajar1 Metode Evaluasi dan Penilaian2 Metode Ajar (STAR)3 Aktivitas Mahasiswa Aktivitas Dosen/ Nama Pengajar Sumber Ajar T ek s Pr ese n tasi G am b ar A u d io /V id eo S oal -t u gas We b 4 4 Mahasiswa mempunyai ketrampilan dalam melakukan analisis perencanaan produksi sesuai dengan tipe produksi , macam input, kapasitas produksi, dan harga produk. (1) Formulasi perencanaan produksi (2) aplikasi alat analisis pengambilan keputusan untuk perencanaan produksi Waktu: 1x pertemuan @100 menit v v v - v - Latihan PAP (soal hitungan) Collaborativ e Learning (ceramah dosen dilanjutkan pembahasa n soal dari dosen , dan didiskusikan secara kelompok (1) Baca bahan ajar sebelum kuliah, (2) Unduh bahan ajar setelah kuliah, Memandu diskusi dan menjelaskan di depan kelas. Pengajar: Tri Anggraeni Pustaka buku: 1,11,12, 16,25,2 6

Praktikum Pertemuan 4.

ASISTENSI I . MANAJEMEN PRODUKSI

B.RPKM Praktikum Minggu Keempat

Pe rt em u an k e Tujuan Ajar/ Keluaran/ Indikator Topik (pokok, subpokok bahasan, alokasi waktu) Media Ajar5 Metode Evaluasi dan Penilaian6 Metode Ajar (STAR)7 Aktivitas Mahasiswa Aktivitas Dosen/ Nama Pengajar Sumber Ajar T ek s Pr ese n tasi G am b ar A u d io /V id eo S oal -t u gas We b 8 4 mahasiswa mampu menjelaskan manajemen produksi serta pengambilan keputusan untuk memenuhi tujuan perusahaan agribisnis (1) peramalan produksi untuk pengambilan keputusan (2) pengoperasian produksi (3) pengendalain produksi Waktu: 1x pertemuan @60 menit v v v - v - kuis PAN (skoring 0-100) presentasi dosen dilanjutkan kuis 1) Baca buku panduan praktikum sebelum asistensi I menjelaskan di depan kelas. Pengajar: Tri Anggraeni K M Anggriani U.M. buku petunju k praktiku m

C. Bahan Ajar Minggu Keempat PENDAHULUAN

1.1. Deskripsi Singkat

Minggu keempat perkuliahan menjelaskan tentang alat analisis yang biasa digunakan dalam pengambilan keputusan pada perencanaan produksi meliputi peramalan produksi, anggaran parsial, dan anggaran perusahaan (Enterprise Budgeting) meliputi indeks gross margin, indeks profit margin, dan Break Event Point (BEP) .

1.2. Manfaat Pembelajaran

Pemahaman konsep perencanaan produksi beserta cara analisis sangat bermanfaat bagi mahasiswa untuk melakukan perencanaan produksi secara tepat dalam rangka peningkatan produksi .

1.3. Learning Outcome

Mahasiswa mempunyai ketrampilan dalam melakukan analisis perencanaan produksi sesuai dengan tipe produksi yang dijalankan, macam input yang digunakan, kapasitas produksi, dan harga produk.

PENYAJIAN 1.1. Materi

Informasi atau data dapat dianalisis sebagai dasar pengambilan keputusan untuk pembuatan perencanaan. Ada beberapa alat analisis untuk mengelola informasi sebagai dasar perencanaan:

1. Analisis peramalan

Salah satu metode yang digunakan untuk menganalisis informasi sebagai dasar perencanaan adalah peramalan. Berdasarkan data jumlah permintaan dari waktu ke waktu yang telah tersedia, manajer dapat meramalkan perkembangan permintaan di masa yang akan mendatang dengan metode atau teknik yang sesuai agar resiko atau ketidakpastian dapat diminimalkan. Mengingat adanya sejumlah besar metode peramalan yang tersedia, maka masalah yang timbul adalah bagaimana memilih metode peramalan yang sesuai dengan data yang tersedia untuk suatu pengambilan keputusan manajerial.

Informasi atau data seri waktu mengenai produksi yang telah tersedia di perusahaan dapat digunakan oleh manajer untuk meramalkan perkembangan produksi di masa yang akan datang sekaligus melakukan evaluasi terhadap ketersediaan produk untuk mengantisipasi terjadinya ekses permintaan atau ekses penawaran. Menurut Hirschey and Pappas (2000) pemilihan metode peramalan tergantung pada:

Periode waktu peramalan (jangka pendek atau jangka panjang), Jangka waktu dalam pengambilan keputusan,

Tingkat akurasi yang dikehendaki, Kualitas dan kuantitas data yang tersedia,

Sifat hubungan yang tercakup dalam masalah peramalan, Biaya dan keuntungan yang diperoleh.

Menurut Makridakis dkk (1999) dan Taylor III (1999) metode utama peramalan yang sering digunakan adalah metode Kuantitatif. Metode kuantitatif cocok diterapkan pada kondisi tersedia informasi tentang masa lalu, informasi tersebut dapat dikuantitatifkan dalam bentuk data numerik, dan asumsi kesinambungan yaitu dapat diasumsikan bahwa aspek pola masa lalu akan terus berlanjut di masa mendatang. Pembahasan mengenai peramalan selanjutnya akan lebih ditekankan pada penggunaan metode kuantitatif, yaitu: metode pemulusan, metode dekomposisi, metode regresi dan metode ekonometrika.

Terdapat dua model yang sering digunakan pada metode peramalan kuantitatif, yaitu :

1) Model deret berkala, peramalan masa depan dilakukan berdasarkan nilai suatu variabel dan atau kesalahan pada masa lalu. Tujuan utamanya adalah menemukan pola dalam deret data historis dan mengekstrapolasikan pola tersebut ke masa depan. Pola data dapat dibedakan menjadi empat, yaitu:

a. Pola horizontal (H), data berfluktuasi secara konstan di sekitar nilai reratanya (stasioner terhadap nilai reratanya).

b. Pola musiman (S), deret data dipengaruhi oleh faktor musiman. Polanya bisa kwartalan, bulanan atau hari – hari pada minggu tertentu.

c. Pola siklis (C), deret data dipengaruhi oleh fluktuasi ekonomi jangka panjang seperti yang berhubungan dengan siklus bisnis.

d. Pola trend (T), terjadi kenaikan atau penurunan sekuler jangka panjang dalam data.

2. Model regresi (kausal atau ekplanatoris), model ini mengasumsikan bahwa faktor yang diramalkan menunjukkan suatu hubungan sebab-akibat dengan satu atau lebih variabel bebas. Misalnya permintaan (D) merupakan fungsi dari harga (X1), pendapatan(X2), iklan

(X3), dll. Secara matematis dapat dituliskan D = f (X1, X2, X3). Tujuan model ini ini adalah

menemukan bentuk hubungan dan menggunakannya untuk meramalkan nilai mendatang dari variabel tak bebas (D).

Peramalan menggunakan metode regresi dimulai dengan menentukan faktor – faktor apa saja yang berpengaruh dan melakukan pengujian ketepatan model yang digunakan seperti contoh diatas. Model tersebut dapat digunakan untuk peramalan di masa yang akan datang. Asumsi model ini adalah terdapat hubungan sebab-akibat antara faktor yang diramalkan dengan satu atau lebih variabel bebas (X1, X2, X3, dll). Tujuannya adalah menemukan bentuk

hubungan dan menggunakannya untuk meramalkan nilai mendatang dari variabel tak bebas.

Bentuk yang umum dari model ini ada dua, yaitu: (1) regresi sederhana, terdapat satu variabel dependen/tak bebas (Y), satu variabel independen/bebas (X) dan n buah pengamatan atau data, (2) regresi berganda, terdapat satu variabel dependen (Y), lebih dari satu (k) buah variabel

independen (X) dan n buah pengamatan.

Bentuk hubungan fungsional yang terjadi dapat bersifat linear dan non-linear

(multiplikatif). Namun demikian, bentuk non-linear dapat ditransformasi menjadi bentuk linear.

Regresi linear:

Yt = a + b Xt + e (Regresi Linier/Regresi Linear sederhana)

Yt = α + β1 X1 + β2 X2 + β3 X3 + β4 X4 +...+ βn Dn+ e (Regresi Linear Berganda)

Regresi non-linear (multiplikatif):

Yt = a Xtb

Transformasi model non-linear (multiplikatif):

Log Yt =log a + log b* Xt

Log Yt = a + b Xt

Keterangan:

Yt = trend produksi pada waktu t (unit)

a = intercept (produksi pada saat X = 0)

b = koefisien regresi, yang menunjukkan seberapa besar pengaruh masing – masing X terhadap Y

Salah satu contoh model trend linear untuk meramalkan berapa jumlah barang yang diproduksi pada tahun mendatang dapat dianalisis dengan menggunakan program excell maupun pendekatan matematis .

Persamaan regresi model trend linear dapat dituliskan sebagai berikut : Y = a+b t

Keterangan:

Y= Trend produksi (unit) a = Intercept

b = Koefisien regresi

Sebagai contoh data jumlah produksi dalam perhitungan kuartal :

data produksi y = 7.8015x + 235.25 R2 = 0.461 0 50 100 150 200 250 300 350 400 450 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 kuartal ju m la h p ro d u k kuartal jml produk Linear (jml produk) Linear (jml produk)

Hasil persamaan regresi menggunakan analisis trend linear :

Y = 235,25 + 7,801t

Jika dianalisis menggunakan pendekatan matematis maka persamaan dapat dituliskan : Y= a+ b t

Keterangan:

n = banyaknya observasi Yt = banyaknya produksi t = periode waktu

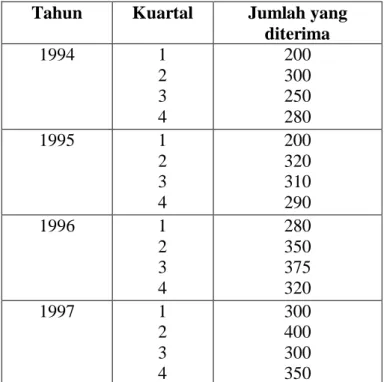

Tabel 4.1. Jumlah produksi (unit)

Tahun Kuartal Jumlah yang

diterima 1994 1 2 3 4 200 300 250 280 1995 1 2 3 4 200 320 310 290 1996 1 2 3 4 280 350 375 320 1997 1 2 3 4 300 400 300 350

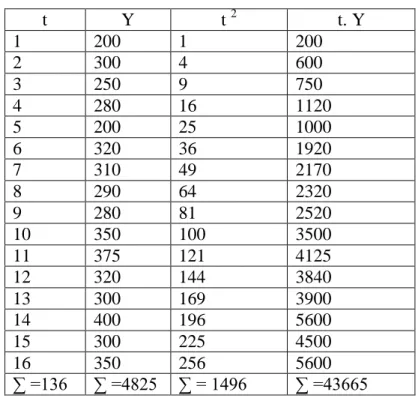

Tabel 4. 2. Perhitungan regresi trend linear t Y t 2 t. Y 1 200 1 200 2 300 4 600 3 250 9 750 4 280 16 1120 5 200 25 1000 6 320 36 1920 7 310 49 2170 8 290 64 2320 9 280 81 2520 10 350 100 3500 11 375 121 4125 12 320 144 3840 13 300 169 3900 14 400 196 5600 15 300 225 4500 16 350 256 5600 ∑ =136 ∑ =4825 ∑ = 1496 ∑ =43665 b = 16(43665) – (136)(4825) 16(1496) – (136)2 = (698640) – (656200) (23936) – (18496) = 7,801 a = 4825 _ (7,801) (136) 16 (16) = 235,25

Dari persamaan matematis di atas dapat ditulis : Y=235,25 + 7,801t

Berdasarkan persamaan dengan menggunakan program Excell maupun pendekatan matematis maka dapat dibuat ramalan ∑ barang yang dapat diproduksi pada tahun 1998 adalah :

Kuartal 1 Kuartal 3

Y17 = 235,25 + 7,801(17) Y19 = 235,25 + 7,801 (19)

Kuartal 2 Kuartal 4

Y18 = 235,25 + 7,801(18) Y20 = 235,25 + 7,801 (20)

= 375.680 unit = 391.280 unit

1. Analisis anggaran parsial (partial budgeting)

Alat analisis anggaran parsial adalah alat analisis pengambilan keputusan untuk perencanaan, digunakan untuk membandingkan biaya dan penerimaan, serta perubahan yang terjadi dari satu alternatif dengan alternatif lainnya (Amir and Knipscheer, 1989 ; Kay et al.,2008 ). Analisis anggaran parsial difokuskan pada perubahan pengeluaran dan penerimaan yang dihasilkan dari implementasi suatu alternatif tertentu dibandingkan dengan aktivitas lainnya. Dari hasil analisis anggaran parsial memungkinkan manajer untuk mendapatkan pegangan yang lebih baik tentang bagaimana keputusan untuk merencanakan aktivitas bisnis yang akan mempengaruhi profitabilitas perusahaan.

Kapan dan bagaimana menggunakan anggaran parsial. Alat analisis anggaran parsial dapat digunakan untuk menganalisis sejumlah keputusan yang penting untuk merencanakan aktivitas dalam agribisnis, antara lain (Widiati dan Kusumastuti.2013) :

Adopsi teknologi baru. Sebagai contoh pada agribisnis peternakan: apakah penggemukan sapi dengan pakan teknologi probiotik lebih menguntungkan dibanding dengan menggunakan pakan tambahan dengan bahan baku lokal. Contoh lain, apakah teknologi embrio transfer dalam pembibitan sapi potong lebih menguntungkan dibanding dengan teknologi Inseminasi Buatan.

Perubahan usaha. Apakah tanam rumput unggul untuk pakan ternak pada lahan marjinal yang sebelumnya ditanami palawija (jagung, ketela pohon dan lain-lain.) lebih menguntungkan atau sebaliknya.

Modifikasi penerapan produksi. Contoh: apakah pemerahan sapi perah dengan mesin pemerah susu lebih menguntunkan dibanding dengan cara manual.

Membuat keputusan untuk perencanaan dalam meningkatkan modal usaha. Misalnya dengan tingkat bunga tertentu apakah penambahan modal usaha untuk meningkatkan produksi telur ayam ras (asumsi telah tersedia pasar dengan adanya peningkatan produk), akan memberikan peningkatan keuntungan.

Nilai hasil analisis anggaran parsial sangat tergantung pada kualitas data atau informasi yang digunakan dalam analisis. Data yang akurat akan memberikan nilai hasil yang lebih baik, sehingga pengambilan keputusan untuk perencanaan yang diimplementasikan akan menghasilkan nilai yang tidak jauh berbeda atau sama dengan yang direncanakan.

Prosedur analisis anggaran parsial. Di dalam menyiapkan analisis anggaran parsial ada empat langkah pokok yang yang harus dilakukan, yaitu dua langkah yang berhubungan dengan pengurangan pendapatan sebagai akibat dari adanya perubahan yang dilakukan (income

decreasing), dan dua langkah yang lain berhubungan dengan tambahan pendapatan dari

aktivitas/alternatif baru yang dipertimbangkan (income increasing):

A. Income decreasing terdiri dari:

(1) Daftar data tambahan biaya (yaitu biaya dari aktivitas/alternatif baru),

(2) Daftar data pengurangan pendapatan/penerimaan dari aktivitas yang dilakukan saat ini atau sebelumnya.

B. Income increasing terdiri dari:

(1) Daftar tambahan penerimaan yang diperoleh dari aktivitas/alternatif yang baru,

(2) Daftar biaya yang seharusnya dikeluarkan pada aktivitas saat ini atau sebelumnya. Dengan adanya alternatifbaru biaya saat ini tidak dikeluarkan lagi sehingga merupakan pengurangan biaya dan menjadi pendapatan bagi aktivitas yang baru.

Selanjutnya jumlah dari B dikurangi dengan jumlah dari A merupakan perubahan pendapatan bersih. Jika B lebih besar dari A, maka ada kenaikan pendapatan bersih sebagai akibat dari adanya perubahan aktivitas, sehingga aktivitas baru tersebut layak untuk dilakukan dan sebaliknya.

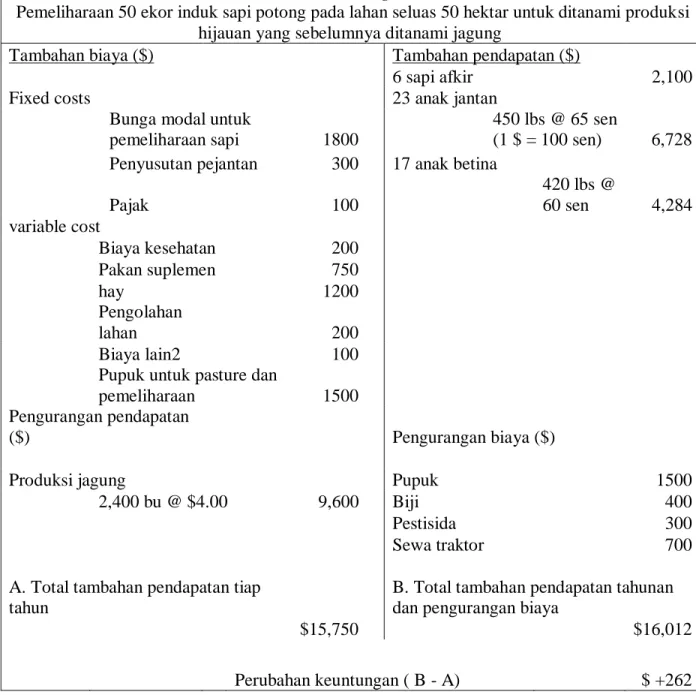

Tabel 4.3. Contoh Analisis Anggaran Parsial

Partial Budget

Pemeliharaan 50 ekor induk sapi potong pada lahan seluas 50 hektar untuk ditanami produksi hijauan yang sebelumnya ditanami jagung

Tambahan biaya ($) Tambahan pendapatan ($)

6 sapi afkir 2,100 Fixed costs 23 anak jantan

Bunga modal untuk

pemeliharaan sapi 1800

450 lbs @ 65 sen

(1 $ = 100 sen) 6,728 Penyusutan pejantan 300 17 anak betina

Pajak 100 420 lbs @ 60 sen 4,284 variable cost Biaya kesehatan 200 Pakan suplemen 750 hay 1200 Pengolahan lahan 200 Biaya lain2 100 Pupuk untuk pasture dan

pemeliharaan 1500 Pengurangan pendapatan

($) Pengurangan biaya ($)

Produksi jagung Pupuk 1500 2,400 bu @ $4.00 9,600 Biji 400 Pestisida 300 Sewa traktor 700

A. Total tambahan pendapatan tiap

tahun

B. Total tambahan pendapatan tahunan dan pengurangan biaya

$15,750 $16,012

Perubahan keuntungan ( B - A) $ +262

3. Analisis anggaran perusahaan (Enterprise Budgeting)

Yang dimaksud dengan enterprise adalah penerimaan yang berasal dari suatu cabang usaha tertentu berdasar skala produksi yang dapat berasal dari tanaman atau ternak. Contohnya adalah usaha pembibitan sapi,usaha tanaman padi , dan lain-lain.

cabang produksi 1 dengan yang lain, sehingga dapat diketahui share atau kontribusi penerimaan suatu cabang usaha tertentu terhadap total pendapatan rumah tangga. Pendapatan rumah tangga bisa berasal dari pendapatan on farm (pendapatan berasal dari usaha tani di lahan milik sendiri) sebagai contoh beternak, bertani, pendapatan off farm (pendapatan dari usahatani di luar miliknya) contohnya buruh tani, pencari kayu, dan pendapatan non farm (pendapatan di luar usahatani) contohnya pedagang asongan, PNS, dan lain-lain.

Enterprise budget secara umum terdiri dari 4 komponen yaitu :

1. Income (pendapatan)

2. Biaya tidak tetap /variabel/operasional 3. Biaya tetap

4. Penerimaan

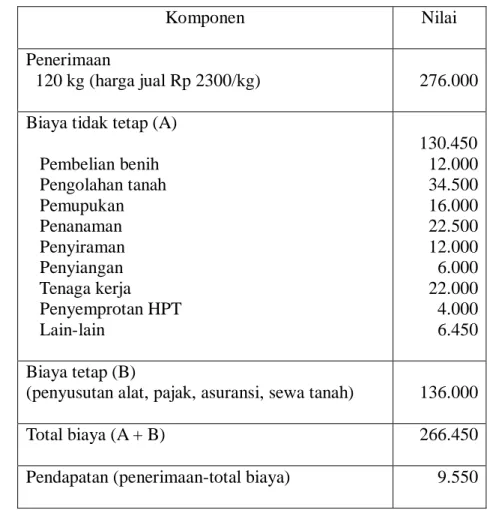

Tabel 4.4.. Enterprise budget produksi jagung ( luas 1 m2) Komponen Nilai

Penerimaan

120 kg (harga jual Rp 2300/kg) 276.000

Biaya tidak tetap (A)

Pembelian benih Pengolahan tanah Pemupukan Penanaman Penyiraman Penyiangan Tenaga kerja Penyemprotan HPT Lain-lain 130.450 12.000 34.500 16.000 22.500 12.000 6.000 22.000 4.000 6.450 Biaya tetap (B)

(penyusutan alat, pajak, asuransi, sewa tanah) 136.000

Total biaya (A + B) 266.450

Pendapatan (penerimaan-total biaya) 9.550

Penerimaan bisa berupa single product sebagai contoh penjualan jagung, rumput, maupun

multiple products contohnya usaha diversifikasi Kambing PE ( ternak dwifungsi guna) ,usaha

sapi potong dari berbagai jenis (steer,heifer,bull).

Peternak sering tidak mempertimbangkan penerimaan usaha yang bersifat non tunai misal pemanfaatan by product (hasil samping) , dan nilai tambah ternak demikian juga biaya non tunai yaitu peremajaan ternak, tenaga kerja, penyusutan ternak, dan lain-lain. Oleh karena itu dalam perhitungan pendapatan bisa dihitung dengan 2 cara :

1. Pendapatan finansial (selisih penerimaan dan biaya yang riil/tunai ) dikeluarkan

2. Net farm income (selisih penerimaan dan biaya baik bersifat tunai maupun non tunai).

Tabel 4.5. Enterprise budget penjualan sapi potong (satuan ekor)

Komponen Nilai

Penerimaan

Steer (4 ekor) harga jual Rp 6.800.000/ekor Heifer (3 ekor) harga jual Rp 6.200.000/ekor Ternak afkir (1 ekor) harga jual Rp 4.000.000

46.600.000 27.000.000 18.600.000 4.000.000

Biaya tidak tetap (A) Garam dan mineral

Pembelian pakan pelengkap pembuatan kompos

Pemeliharaan rumput Kesehatan ternak

Perbaikan bangunan,alat Penggunaan mesin

Pemasaran (seleksi dan pengangkutan) Tenaga kerja Transportasi Lain-lain 6.382.400 250.000 3.400.000 1.150.000 160.000 60.000 525.000 450.000 60.000 240.000 50.000 57.400 Biaya tetap (B) Sewa lahan Penyusutan ternak Penyusutan kandang,lata,bangunan

Tk bunga pinjaman utk investasi pengadaan ternak Tk bunga pinjaman utk investasi bangunan,alat,kandang

4.272.000 85.000 55.000 52.000 3.250.000 830.000 Total biaya (A + B) 10.654.400 Pendapatan (penerimaan-total biaya) 35.945.600 Sumber : Kay, 1981

Contoh analisis enterprise budget dari usaha on farm tanaman dan ternak dapat dilihat pada tabel 4.4. dan tabel 4.5 . Contoh perhitungan enterprise budget yaitu pendapatan secara finansial dari usaha single produk tanaman jagung (satuan Rp/ m2) didapat estimasi pendapatan sebesar Rp 9.550/m2 (tabel 4.4.), sedangkan dari usaha penjualan sapi (usaha trading) didapat pendapatan sebesar Rp 35.945.600 dari total 8 ekor sapi (tabel 4.5).

Salah satu alat pengambilan keputusan dalam agrobisnis adalah menentukan harga dan skala minimum produksi yang dapat menutup total biaya sehingga usaha tetap berjalan. Analisis yang digunakan antara lain adalah dengan perhitungan Break Even Point (BEP) atau titik impas .

BEP bertujuan untuk menentukan :

• berapa penjualan (atau penerimaan) agar semua biaya tertutupi

• berapa penjualan agar dalam keadaan tidak berlaba dan tidak rugi (laba=0) • Sampai suatu saat laba tidak negatif lagi melainkan menjadi 0

BEP adalah titik pulang pokok dimana TR= TC. Terjadinya BEP tergantung pada lama arus penerimaan sebuah proyek dapat menutupi segala biaya operasi dan pemeliharaan serta biaya modal lainnya. Selama perusahaan masih berada di bawah BEP, selama itu perusahaan masih menderita kerugian. Semakin lama perusahaan mencapai BEP, semakin besar saldo rugi. Perhitungan /rumus BEP dapat dihitung dalam satuan harga per unit atau skala produksi yang dapat ditulis dalam persamaan sbb :

Break even dalam skala produksi Total biaya Break Even =

Harga output (harga jual)

Dari tabel 4.4 diketahui total biaya sebesar Rp 266.450, harga jagung sebesar Rp 2300/kg, sehingga didapat nilai Break Even sebesar Rp 266.450/2300 = 115,85 kg/m2.

Yang berarti petani pada penjualan sebesar 115,85 kg akan mengalami impas atau keuntungan sebesar 0 sehingga jika yang terjual di bawah nilai tersebut maka petani akan mengalami kerugian. Berdasar perhitungan tersebut sebaiknya petani menjual di atas 115,85 kg/m2 untuk peningkatan produksi sekaligus peningkatan pendapatan.

Break even dalam satuan harga Total biaya Break Even =

Jumlah penjualan

Berdasar tabel 4.5 diketahui total biaya sebesar Rp 266.450, dan total penjualan sebanyak 120 kg sehingga didapat nilai Break Even sebesar Rp 266.450/120 = Rp 2220/kg. Hal ini berarti sebaiknya petani menjual jagung dengan harga minimum atau paling rendah sebesar Rp 2220/kg supaya tetap untung.

1.2.Rangkuman

1. Alat analisis peramalan produksi digunakan untuk menganalisis informasi sebagai dasar perencanaan untuk periode mendatang pada permintaan produk, produksi, kebutuhan tenaga kerja, harga produk, dan input data lain yang ada pada perusahaan. Analisis peramalan bersifat kuantitatif dapat dianalisis dengan analisis regresi menggunakan program excel maupun pendekatan matematis.

2. Tipe budget sebagai alat perencanaan usahatani dapat dibedakan menjadi 2 yaitu

enterprise dan partial budget. Enterprise adalah penerimaan yang berasal dari suatu

cabang usaha tertentu berdasar skala produksi yang dapat berasal dari tanaman atau ternak. Contohnya adalah usaha pembibitan sapi,usaha tanaman padi , dan lain-lain.

Enterprise budgeting bermanfaat untuk mengetahui perbandingan pendapatan suatu

cabang produksi 1 dengan yang lain, sehingga dapat diketahui share atau kontribusi penerimaan suatu cabang usaha tertentu terhadap total pendapatan rumah tangga.

3. Anggaran parsial digunakan untuk menguji profitabilitas dari adanya suatu perubahan aktivitas usaha, sebagai contoh karena adanya metode baru, usaha baru, teknologi baru dibandingkan dengan aktivitas usaha sebelumnya Analisis Anggaran Parsial digunakan untuk menghitung perubahan keuntungan dari adanya perubahan perencanaan yang diusulkan. Dalam Anggaran Parsial hanya mengandung komponen-komponen pengeluaran dan pendapatan dari perubahan rencana yang diusulkan. Hasil akhir analisis parsial budget adalah suatu estimasi peningkatan atau penurunan profit.

4. Untuk menentukan harga dan skala minimum produksi yang dapat menutup total biaya sehingga usaha tetap berjalan , analisis yang digunakan antara lain dengan perhitungan

Break Even Point (BEP) atau titik impas . BEP bertujuan untuk menentukan berapa

penjualan (atau penerimaan) agar semua biaya tertutupi yang dapat dihitung dalam satuan harga per unit atau skala produksi.

1.3 Bahan, Sumber Informasi dan Referensi Referensi wajib :

Amir, P. and Hendrik C. K. 1989. Conducting On Farm Animal Research : Procedures and Economic Analysis. Winrock International Institute for Agricultural Development and International Development Research Centre.

Kay, R. D., W. M. Edwards and P.A. Duffy. 2008. Farm Management. Sixth Edition. McGraw-Hill International Edition.

Widiati R dan TA Kusumastuti. 2013. Manajemen Agribisnis : Aplikasi pada Industri Peternakan Cetakan I. Penerbit Citra Gama Sakti. Yogyakarta

Referensi tambahan :

Hirschey, M and Pappas, James L. 2000. Managerial Economics. Nine Edition. New York. The Dryden Press.

Makridakis, S., Wheelwright, S. C. and V.E. Mc Gee. (1999). Forecasting: Methods and Applications. Second Edition. John Wiley and Sons Inc.

Taylor III, B. W, 1999. Introduction to Management Science. Sixth Edition. Prentice Hall International, Inc. Upper Saddle River, New Jersey.

PENUTUP

Test Formatif Berbentuk Latihan

Suatu perusahaan obat ternak merencanakan untuk mengembangkan produksi seiring dengan bertambahnya jumlah perusahaan unggas baik yang bersifat kemitraan maupun individu. Oleh karena itu perlu adanya estimasi ramalan produksi yang harus disediakan untuk memenuhi permintaan konsumen.

Tabel 1. Jumlah Produksi Obat Ternak tahun 1999

Bulan Jumlah Produksi (ton)

1 46.163 2 46.998 3 47.816 4 48.311 5 48.758 6 49.164 7 49.548 8 49.915 9 50.315 10 50.768

Berdasarkan tabel di atas, maka :

1. Buatlah persamaan trend produksi menggunakan pendekatan matematis 2. Buatlah estimasi produksi untuk jangka waktu 5 bulan yang akan datang

Evaluasi penilaian berdasar PAP (Penilaian Acuan Patokan) karena hasil akhir jawaban sudah pasti.