Pengaruh Konservatisma Akuntansi terhadap Kualitas Laba dimoderasi Good Corporate Governace

Marselinus Asri

Atma Jaya Makassar University [email protected]

1.PENDAHULUAN

1.1. Latar Belakang

Investor dan kreditor mempunyai kepentingan yang berbeda dalam perusahaan. Investor berusaha mengambil keuntungan dengan mengambil dividen yang berlebihan dari dana kreditor. Kondisi ini semakin dimungkinkan dengan perusahaan dengan struktur kepemilikan manajerial yang sangat besar. Keputusan untuk membayar deviden yang berlebihan semakin besar. Sementara itu kreditor menginginkan keamanan dananya untuk keuntungan masa depan. Untuk menghindari transfer keuntungan yang dilakukan oleh investor melalui penarikan dividen yang berlebihan maka kreditor menginginkan pelaporan keuangan yang konservatif.

menyebabkan laporan keuangan menjadi bias hingga tidak dapat dijadikan alat untuk mengevaluasi risiko perusahaan.

Konservatisma merupakan prinsip yang paling mempengaruhi penilaian akuntansi (Sterling ,1970, Watts, 2003a). Konservatisma didefinisikan sebagai konsep yang menunda pengakuan arus kas masuk mendatang dan sebagai akuntansi konservatif yang menyatakan akuntan melaporkan informasi akuntansi terendah dari beberapa kemungkinan nilai untuk aktiva dan pendapatan, serta yang tertinggi untuk nilai kewajiban dan beban (Hendriksen dan Van Breda ,1995).

Konservatisma sebagai preferensi terhadap metoda akuntansi yang menghasilkan nilai paling rendah untuk aset dan pendapatan di satu sisi, dan menghasilkan nilai paling tinggi untuk utang dan biaya, disisi lain. Atau dengan kata lain, konservatisma menghasilkan nilai buku ekuitas yang paling rendah (Belkaoui ,1985; Hendriksen dan Van Breda ,1995 ; )

Pendukung konservatisma menyatakan bahwa konservatisma menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate ( Feltham dan Ohlson ,1995; Watts 1993). Mereka membuktikan bahwa laba dan aktiva yang dihitung dengan akuntansi konservatif dapat meningkatkan kualitas laba sehingga dapat digunakan untuk menilai perusahaan.

1989). Konservatisma merupakan bagian dari mekanisma kontrak yang efisien antara perusahaan dengan berbagai pihak (Watts 2003). Atas dasar penjelasan kontrak, konservatisma akuntansi dapat digunakan untuk menghindari moral hazard yang disebabkan oleh pihak-pihak yang mempunyai informasi asimetris, harison waktu yang terbatas, dan tanggung jawab yang terbatas. Misalnya, konservatisma dapat menahan perilaku oportunistik manajer dalam melaporkan ukuran-ukuran akuntansi yang digunakan dalam kontrak. Laba akuntansi yang dijadikan media kontrak akan lebih bermanfaat untuk mengurangi biaya keagenan yang timbul dari moral hazard, jika disajikan secara konservatif (Kwon , 2005).

Hubungan kontraktual yang diproksi dengan struktur kepemilikan, struktur utang, dan ukuran perusahaan mempengaruhi konservatisma akuntansi. Selain itu penelitian-penelitian tersebut memberikan bukti terjadinya praktik konservatisma akuntansi pada perusahaan-perusahaan di Indonesia (Mayangsari dan Wilopo ,2002 ; Wibowo ,2003). konservatisma akuntansi bermafaat untuk mengatasi konflik kepentingan di seputar kebijakan dividen (Sari ,2004) .

peneliti menduga ada variabel lain yang turut berpengaruh terhadap hubungan antara konservatisma dan kualitas laba.good corporate governance merupakan serangkaian mekanisme yang dapat melindungi pihak-pihak minoritas (outside investors / minority shareholders) dari ekspropriasi yang dilakukan oleh para manajer dan pemegang saham pengendali (insider) dengan penekanan pada mekanisme legal.pendekatan legal dari corporate governance memiliki arti bahwa

Dari semua informasi tentang perusahaan yang tersedia sepanjang tahun ,sebagian atau bahkan lebih diperoleh dari angka laba (income number) dalam tahun yang bersangkutan (Ball dan Brown , 1968). Kualitas laba yang dilaporkan dapat dipengaruhi oleh kepemilikan saham manajerial. Kepemilikan saham manajerial merupakan salah satu unsur Good Corporate Governance. Tekanan dari pasar modal menyebabkan perusahaan dengan kepemilikan manajerial yang rendah akan memilih metode akuntansi yang meningkatkan laba yang dilaporkan, yang sebenarnya tidak mencerminkan keadaan ekonomi dari perusahaan yang bersangkutan (Boediono, 2005). Atas dasar ini penelti memasukkan Good Corporate Governance seabagai variabel yang turut mempengaruhi hubungan konservatisma akuntansi dan Kualitas laba.

Penelitian ini mencoba meneliti apakah pilihan perusahaan untuk menerapkan kebijakan akuntansi konservatif berpengaruh terhadap kualitas laba dimoderasi oleh Good Corporate Governance

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah bahwa masih adanya hasil yang pro dan kontra seputar penelitian tentang pengaruh penerapan konservatisma akuntansi terhadap kualitas laba. Peneliti memasukkan good corporate governance sebagi variabel moderating , peneliti ingin mendapatkan bukti empiris tentang pengaruh konservatisma akuntansi terhadap kinerja yang dimoderasi good corporate governance.

1. Apakah Konservatisma Akuntansi berpengaruh terhadap kualitas Laba 2. Apakah kepemilikan manajerial berpengaruh terhadap hubungan

konservatisma akuntansi dengan kualitas Laba

3. Apakah kepemilikan Institusional berpengaruh terhadap hubungan konservatisma akuntansi dengan kualitas Laba

4. Apakah Jumlah Komisaris berpengaruh terhadap hubungan konservatisma akuntansi dengan kualitas Laba

5. Apakah keberadaan komite audit berpengaruh terhadap hubungan konservatisma akuntansi dengan kualitas Laba

1.3. Tujuan Penelitian

Penelitian ini dimaksudkan untuk menilai pengaruh pemilihan kebijakan konservatisma akuntansi terhadap kualitas laba.

Tujuan Penelitian ini adalah:

1. Untuk menguji Apakah Konservatisma Akuntansi berpengaruh terhadap kualitas Laba

2. Untuk menguji apakah kepemilikan manajerial berpengaruh terhadap hubungan konservatisma akuntansi dengan kualitas Laba

3. Untuk menguji apakah kepemilikan Institusional berpengaruh terhadap hubungan konservatisma akuntansi dengan kualitas Laba

4. Untuk menguji apakah Jumlah Komisaris berpengaruh terhadap hubungan konservatisma akuntansi dengan kualitas Laba

1.4.Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini dapat menjadi informasi yang bermanfaat investor dan manajemen perusahaan mengenai penerapan akuntansi konservatif sebagai sinyal untuk meningkatkan kualitas laba perusahaan.

2. Sebagai bahan referensi bagi pihak yang ingin melakukan penelitian dengan objek yang sama namun dengan latar belakang yang berbeda.

2. TINJAUAN LITERATUR DAN PENGEMBANGAN HIPOTESIS 2.1. Teori Sinyal

secara sukarela dalam teknik akuntansi mempunyai efek terhadap investor, perusahaan dan manajer ( Lev dan Ohlson, 1982)

Manajer melakukan accrual income decresing , sepanjang import relief investigation. Hal ini sejalan dengan hipotesis manajemen laba (Jones, 2004). Perusahaan yang beroperasi dalam lingkungan yang kompleks mempunyai tingkat perbedaan dalam asimetri informasi yang dibatasi oleh fleksibilitas memperoleh teknologi pelaporan (Bartov dan Bodnar, 1996). Aktiva bersih yang disajikan understatement secara sistematik atau relatif permanen merupakan hallmark konservatisma akuntansi, sehingga dapat dikatakan bahwa konservatisma akuntansi menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate Watts (2003a). Analis laporan keuangan mengidentifikasi aspek-aspek laporan keuangan yang relevan untuk keputusan inestasi (OU Jane dan Penman, 1989). Secara rata rata , laporan analis memiliki daya informasi yaitu reaksi pasar pada tanggal analis mengumumkan laporan adalah lebih besar dari hasi sebelumnya. Aktivitas analis adalah sensitif untuk factor-faktor yang berhubungan dengan permintaan dan penawaran riset informasi (Frankel dkk, 2006).

manajemen kepada investor bahwa manajemen telah menerapkan akuntansi konservatif untuk menghasilkan laba yang berkualitas. Investor diharapkan dapat menerima sinyal ini dan menilai perusahaan dengan lebih tinggi.

2.2. Ukuran Alternatif Konservatisma Akuntansi

Konservatisma dan penundaan pengakuan (delayed recognition) adalah kunci dalam sistem pelaporan keuangan (Beaver , 1996). Pengungkapan dan pengakuan adalah dua metoda utama yang digunakan oleh perusahaan untuk mengkomunikasikan hasil laporan keuangan kepada komunitas investasi (Shaw , 2001). Akuntansi konservatif tidak saja berkaitan dengan pemilihan metoda akuntansi, tetapi juga estimasi yang seringkali diterapkan berkaitan dengan akuntansi akrual (Penman dan Zhang , 2002 ). Konservatisma merupakan praktik akuntansi yang mengurangi laba (dan menurunkan aktiva bersih) ketika menghadapi bad news, akan tetapi tidak meningkatkan laba (dan meningkatkan nilai aktiva bersih) ketika menanggapi good news (Basu ,1997).

Menurut Watts (2003b) penjelasan mengenai manajemen laba kelihatan cocok dengan literatur mengenai konservatisma berdasarkan alasan berikut:

(1) menetapkan cadangan aktiva bersih yang understate,

(2) menghapus return saham negatif, secara potensial memberikan hubungan earnings/ stock return yang asimetrik,

Dari penjelasan-penjelasan di atas diketahui bahwa akrual diskresioner dapat juga dipengaruhi oleh kondisi keuangan perusahaan sehingga pemakai laporan keuangan perlu memahami kemungkinan bahwa perubahan laba akuntansi selain dipengaruhi kebijakan konservatisma akuntansi juga oleh manajemen laba.

konservatisma akuntansi bukan yang diakibatkan oleh manajemen laba. Untuk itu penelitian ini akan menggunakan pengukuran alternatif konservatisma akuntansi yang dibuat oleh Lo (2005), yaitu model yang didasarkan pada pemikiran bahwa konservatisma akuntansi merupakan salah satu penyebab adanya akrual diskresioner, selain manajemen laba. Menggunakan akrual diskresioner yang diakibatkan kebijakan konservatisma akuntansi saja dan tidak menggunakan akrual diskresioner total karena dalam akrual diskresioner total juga terdapat komponen yang diakibatkan oleh manajemen laba.

2.3. Penilaian kualitas Laba

untuk memahami nilai relevan dari laba, dan bagaimana menganalisis implikasi nilai dari informasi Laba (Nichols dan Wallen, 2004).

Penelitian menggunakan proksi market to book ratio untuk penilaian ekuitas sangat dipengaruhi oleh pemilihan metode akuntansi yang digunakan perusahaan. Beaver dan Ryan (2000) dalam Watts (2003b) menggunakan market to book ratio yang mencerminkan nilai pasar relatif terhadap nilai perusahaan. Rasio nilai pasar terhadap nilai buku memberikan penilaian akhir dan mungkin yang paling menyeluruh atas status pasar saham perusahaan. Rasio ini mengikhtisarkan pandangan investor tentang perusahaan secara keseluruhan, manajemennya, labanya, likuiditasnya, dan prospek masa depan perusahaan (Walsh, 2003). Oleh karenanya dengan melihat rasio ini dapat dilihat reaksi pasar atas sinyal positif dari perusahaan tentang adanya penerapan konservatisma akuntansi yang diberikan melalui laporan keuangan. Kualitas laba dapat diukur melalui discretionary accruals(DACC) yang dihitung dengan cara menselisihkan total accruals (TACC) dan nondiscretionary accruals (NDACC). Dalam menghitung DACC, digunakan Modified Jones Model karena model ini dianggap lebih baik diantara model lain untuk mengukur manajemen laba (Dechow et al, 1995). Dalam penelitian ini kualitas laba diukur dengan Modified Jones Model.

2.4 Corporate Governance dan Perspektif keagenan

dengan besaran (size) dan penyelesaian utang dengan skema kompensasi manajemen (Morris, 1987).

Perspektif hubungan keagenan merupakan dasar yang di gunakan untuk memahami corporate governance. Hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut (Jansen dan Meckling). Hubungan keagenan adalah sebuah kontrak antara principal dan agen ( Jensen and Meckling, 1976). Inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan (di pihak principal / investor) dan pengendalian (di pihak agen / manajer). Agency theory yang dikembangkan oleh Mikhael Jhonson, memandang bahwa manajemen perusahaan sebagai agents bagi para pemegang saham akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri, bukan sebagai pihak yang arif dan bijaksana serta adil terhadap pemengang saham. Dalam perkembangan selanjutnya, agency theory mendapat respon lebih luas karena dipandang lebih mencerminkan kenyataan yang ada.

Sebagian besar faktor kontijensi sulit untuk dilihat atau di ramalkan sebelumnya sehingga kontrak yang lengkap sulit untuk di wujudkan. Dengan demikian investor diharuskan untuk memberikan hak pengembalian residual kepada manajer yaitu hak untuk membuat keputusan dalam kondisi-kondisi tertentu yang sebelumnya belum terlihat di kontrak.

Hak pengendalian residual yang dimiliki oleh manajer memungkinkan untuk di selewengkan dan akan menimbulkan masalah keagenan yang dapat diartikan dengan sulitnya investor memperoleh keyakinan bahwa dana yang mereka tanamkan tidak di kelolah dengan semestinya oleh menajer. Manajer memiliki hak untuk mengelolah perusahaan dengan demikian, manajer memiliki hak diskresioner dalam mengelolah dana investor.

Ekspropriasi yang dilakukan oleh manajer dapat dilakukan dengan berbagai cara atau bentuk mulai dari penggelapan dana investor, menjual produk perusahaan kepada perusahaan yang dimiliki oleh manejer dengan harga yang lebih rendah dengan harga pasar, hingga menjual aset perusahaan lainnya ke perusahaan yang dimiliki oleh manajer. Bahkan yang paling parah, ekspropriasi yang dilakukan oleh manajer bisa berupa mempertahankan jabatan atau posisi pekerjaannnya meskipun mereka sudah tidak berkopeten atau berkualitas lagi dalam manjalankan usahanya (Shleifer dan Vishny, 2008) dalam Deni Darmawati (2005). La Porta et al. (2000) dalam Cristian Herdinata (2008) beragumen bahwa proteksi investor menjadi krusial dalam corporate governance, karena terjadi banyak ekspropriasi terhadap pemegang saham minoritas dan pemegang saham obligasi oleh saham pengendali. Menurut mereka pendekatan hukum merupakan pendekatan yang terpenting untuk memproteksi investor luar dalam corporate governance

menghentikan pengelola dari jabatannya jika perusahaan yang dikelolanya mempunyai kinerja yang rendah yang memungkinkan pemegang saham baru menggantikannya dengan pengelola lain setelah perusahaan diambil alih.

Teori keagenan berusaha untuk menjawab masalah keagenan yang terjadi di pihak - pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja berbeda. Secara khusus teori keagenan membahas tentang adanya hubungan, dimana suatu pihak tertentu (principal) mendelegasikan pekerjaan-pekerjaan kepada pihak lain (agent) yang melakukan pekerjaan. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan. Pertama adalah masalah keagenan yang timbul pada saat (a) keinginan-keinginan atau tujuan-tujuan dari principal dan agen berlawanan (b) dan merupakan suatu hal yang sulit atau mahal bagi principal untuk melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen. Permasalahannya adalah bahwa principal tidak dapat menverifikasi apakah agen telah melakukan sesuatu dengan tepat. Kedua adalah masalah pembagian risiko yang timbul pada saat principal dan agen memiliki sikap yang berbeda terhadap risiko.

Teori keagenan dilandasi oleh beberapa asumsi. Asumsi-asumsi tersebut dibedakan menjadi tiga jenis yaitu asumsi tentang sifat manusia, asumsi keorganisasian dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan diri sendiri dan tidak menyukai risiko. Asumsi keorganisasian adalah adanya konflik antar anggota organisasi. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang bisa diperjual belikan.

keagenan. Principal dapat membatasi divergensi dari kepentingannya dengan menetapkan insentif yang layak dengan mengeluarkan biaya monitoring yang dirancang untuk membatasi aktivitas-aktivitas yang menyimpang yang dilakukan oleh agen

Berkaitan dengan masalah keagenan, corporate governance merupakan konsep yang didasarkan pada teori keagenan, diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan pada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer tidak akan mencuri, menggelapkan dan menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer.

Corporate governance merupakan suatu elemen kunci dalam meningkatkan efesiensi ekonomis yang meliputi serangkaian hubungan antara manjemen perusahaan dan dewan direksinya. Corporate governance juga memberikan struktur yang menfasilitasi penentuan sasaran-sasaran dari suatu perusahaan dan sebagai sasaran untuk mencapai sasaran tersebut dan sarana untuk menentukan teknik monitoring kinerja.

pemegang saham, 3) peranan stakeholders dalam corporate governance, 4) keterbukaan dan transparansi, 5) peranan board of directors dalam perusahaan. 2.5.Corporate Governance.

Berdasarkan konsep yang melatarbelakangi perkembangan corporate governance, terdapat beragam defenisi mengenai corporate governance. David Melvil dalam Luciana Sica Almilia (2003) menyatakan bahwa corporate governance merupakan sebuah sistem guna mengontrol dan mengarahkan perusahaan.

Shleifer dan Vishny (9997) dalam Luciana Spica Almilia (2006) mendefenisikan corporate governance sebagai deals with the wais in which suppliers on finance to corporations assure themselves of getting a return on their investment yaitu proses yang berkaitan dengan cara-cara dimana stockholder memastikan bahwa mereka mendapat hasil atas investasi mereka. Jhonson, dkk. (2002) dalam Deni Darmawati (2005) mendefenisikan corporate governance sebagai efektivitas mekanisme yang bertujuan meminimalisasi konflik keagenan pada penekanan khusus pada mekanisme legal yang mencegah dilakukannya ekspropriasi atas pemegang saham minoritas.

Corporate governance merupakan suatu elemen kunci dalam meningkatkan efesiensi ekonomis yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan direksinya, para pemegang sahamnya dan stekeholder lainnya. Corporate governance juga memberikan suatu struktur yang menfasilitasi penentuan ssaran-saran dari suatu perusahaan dan sebagai sarana untuk mencapai sasaran tersebut dan sarana untuk menentukan teknik monitoring kerja.

domestic maupun asing, mendapatkan cos of capital yang lebih murah, memberi keputusan yang lebih baik dalam maningkatkan kinerja erusahaan,meningkatkan keyakinan dan keperjayaan dari stakeholder terhadap perusahaan, melindungi direksi dan komisaris dari tuntutan hukum dan melindungi hak dari pemegang saham minoritas.

Apabila pemenuhan kepentingan menjadi seimbang maka benturan kepentingan yang terjadi dapat diarahkan dan dikontrol sehingga tidak menyebabkan timbulnya kerugian bagi masing-masing pihak. Oleh karena itu prinsip-prinsipgood corporate governancememengang peranan penting, antara lain : (1) pemenuhan informasi penting yang berkaitan dengan kinerja suatu prusahaan sebagai bahan pertimbangan bagi para pemegang saham atau calon investor untuk menanamkan modalnya. (2) perlindungan terhadap kedudukan pemegang saham dari penyalagunaan wewenang dan penipuan yang dapat dilakukan oleh direksi atau komisaris perusahaan (3) perwujutan tanggung jawab perusahaan untuk memenuhi dan menjalankan setiap aturan yang ditentukan oleh peraturan perundang-undangandinegara asalnya atau tempat berdominisili secara konsisten, termasuk peraturan di lingkungan hidup, persaingan usaha, ketenaga kerjaan, perpajakan dan sebagainya. Hal ini akan menjadi alasan kuat bagi parah pemegang saham termasuk pemegang saham minoritas untuk mendapatkan keadilan melalui implementasi GCG.

pemengang investor, terutama para pemegang saham di perusahaan-perusahaan terbuka.

Agar penyelenggaraan corporate governance berjalan dengan baik , Pemerintah telah mengeluarkan beberapa pengaturan antara lain bapepam dengan Surat Edaran No.SE-3/ PM/2002 mensyaratkan bahwa setiap perusahaan publik di Indonesia wajib membentuk komite Audit dengan anggota minimal 3 orang yang diketahui oleh satu orang komisaris independent perusahaan dengan dua orang eksternal yang independent terhadap perusahaan serta menguasai dan memiliki latar belakang akuntansi dan keuangan. Sementara bagi perusahaan BUMN/BUMD, sesuai dengan keputusan Mentri Badan usaha Milik Negara Nomor 117/M-MBU/2002 menyatakan bahwa Komisaris/Dewan Pengawas harus membentuk komite yang bekerja secara kolektif dan berfungsi membantu Komisaris/Dewan Pengawas dalam melaksanakan tugasnya, yaitu membantu Komisaris/Dewan Pengawas dalam memastikan efektivitas system pengendalian internal, efektivitas pelaksanaan tugas auditor eksternal dan auditor eksternal.

perusahaan yang baik, (4) struktur direksi, dimilikinya direksi kompeten dibidangnya serta bangaimana peranan dan tanggung jawab direksi dalam penyelenggaraan tata kelola perusahaan yang baik (5) hubungan dengan stakeholder, bangaimana dengan hubungan dan tanggung jawab dengan pihak-pihak yang terkait dengan perusahaan (6) transparansi dan akuntabilitas, mewajibkan adanya informasi yang terbuka, tepat waktu, jelas, dapat diperbandingkan terutama menyangkut masalah keuangan, pengelolaan dan kepemilikan perusahaan (7) tanggapan terhadap riset IICG. Sejauh mana keseriusan responden untuk mengikuti riset ini.

Adanya pemeringkatan corporate governance yang berupa CGPI ini , kita bisa menduga bahwa perusahaan yang menduduki peringkat diatas lebih baik dibandingkan peringkat dibawah. Sehingga memungkinkan adanya perbedaan reaksi pasar diantara perusahaan yang masuk sepuluh besar dan Non sepuluh besar.

Menurut Harmanto dalam majalah SWA (2004) beberapa manfaat menerapkan good corporate governance, misalnya: dipercaya investor, mitra bisnis maupun kreditor, menjadi lebih linear karena pembagian tugas serta kewenang yang jelas; pertimbangan kekuatan diantara struktur internal perusahaan yakni direksi, komisaris, komite audit, dan sebagainya; pengambilan keputusan yang menjadi lebih akuntabel an lebih berhati-hati demi sustainable perusahaan.

2.6. Pengembangan Hipotesis

melaporkan angka-angka yang konservatif dalam laporan keuangannya (Givoly dan Hayn, 2002). Secara empiris penelitian Penman dan Zhang (2002) menunjukkan bahwa earnings yang berkualitas diperoleh jika manajemen menerapkan akuntansi konservatif secara konsisten tanpa adanya perubahan metoda akuntansi atau perubahan estimasi. Watts (2003a) menyatakan bahwa understatement aktiva bersih yang sistematik atau relatif permanen sebagai hallmark konservatisma akuntansi telah membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Di Indonesia, penelitian tentang konservatisma akuntansi membuktikan bahwa pada umumnya perusahaan-perusahaan memilih konservatisma akuntansi (Wydia, 2004). Mayangsari dan Wilopo (2002) yang menggunakan C-Score sebagai proksi konservatisma membuktikan bahwa konservatisma memiliki value relevance, sehingga laporan keuangan perusahaan yang menerapkan prinsip konservatisma dapat mencerminkan nilai pasar perusahaan. Penelitian mereka menunjukkan bahwa total akrual (discretionary dan non discretionary accrual) berpengaruh positif signifikan pada nilai perusahaan

Penerapan kebijakan akuntansi konservatif yang di tunjukkan melalui laporan keuangan merupakan suatu sinyal positif dari manajemen kepada investor bahwa manajemen telah menerapkan akuntansi konservatif untuk menghasilkan laba yang berkualitas. Berdasarkan uraian diatas dapat ditarik hipotesis sebagai berikut :

Adanya hasil yang pro dan kontra seputar penelitian tentang pengaruh penerapan konservatisma akuntansi terhadap penilaian kualitas laba perusahaan mendorong peneliti untuk memasukkan good corporate governance sebagai variabel pemoderasi. Peneliti menduga bahwa ada variabel lain yang menginteraksi pengaruh konservatisma akuntansi terhadap kualitas laba akuntansi yang terkait dengan prinsip konservatisma.

Tujuan utama perusahaan, adalah meningkatkan nilai perusahaan. Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan keputusan para pemakainya seperti investor dan kreditor, sehingga nilai perusahaan akan berkurang (Siallagan dan Machfoedz, 2006). Fama (1978) dalam Wahyudi dan Pawestri (2006) menyatakan nilai perusahaan akan tercermin dari harga pasar sahamnya. Laba sebagai bagian dari laporan keuangan yang tidak menyajikan fakta yang sebenarnya tentang kondisi ekonomis perusahaan dapat diragukan kualitasnya. Laba yang tidak menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan pihak pengguna laporan. Jika laba seperti ini digunakan oleh investor untuk membentuk nilai pasar perusahaan, maka laba tidak dapat menjelaskan nilai pasar perusahaan yang sebenarnya (Boediono, 2005) Kualitas laba yang dilaporkan dapat dipengaruhi oleh kepemilikan saham manajerial. Tekanan dari pasar modal menyebabkan perusahaan dengan kepemilikan manajerial yang rendah akan memilih metode akuntansi yang meningkatkan laba yang dilaporkan, yang sebenarnya tidak mencerminkan keadaan ekonomi dari perusahaan yang bersangkutan (Boediono, 2005).

perusahaan yang diukur dengan Tobin s Q, menyimpulkan dari hasil pengujiannya bahwa kepemilikan manajerial berpengaruh secara positif terhadap kualitas laba, sedangkan pengaruh kepemilikan manajerial terhadap nilai perusahaan adalah negatif.

Berdasarkan uraian diatas dapat ditarik hipotesis sebagai berikut :

H2a : Kepemilikan manajerial berpengaruh terhadap hubungan antara konservatisma akuntansi dengan kualitas laba.

Dalam hubungannya dengan fungsi monitor, investor institusional diyakini memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual. Menurut Lee et al., (1992) dalam Fidyati (2004) menyebutkan dua perbedaan pendapat mengenai investor institusional. Pendapat pertama didasarkan pada pandangan bahwa investor institusional adalah pemilik sementara (transfer owner) sehingga hanya terfokus pada laba sekarang (current earnings). Perubahan pada laba sekarang dapat mempengaruhi keputusan investor institusional. Jika perubahan ini tidak dirasakan menguntungkan oleh investor, maka investor dapat melikuidasi sahamnya. Hasil penelitiannya menyatakan bahwa investor institusional biasanya memiliki saham dengan jumlah besar, sehingga jika mereka melikuidasi sahamnya akan mempengaruhi nilai saham secara keseluruhan. Untuk menghindari tindakan likuidasi dari investor, manajer akan melakukan earnings management.

laba masa datang (future earnings) yang lebih besar relatif dari laba sekarang. Dalam Fidyati (2004), Shiller dan Pound (1989) menjelaskan bahwa investor institusional menghabiskan lebih banyak waktu untuk melakukan analisis investasi dan mereka memiliki akses atas informasi yang terlalu mahal perolehannya bagi investor lain. Investor institusional akan melakukan monitoring secara efektif dan tidak akan mudah diperdaya dengan tindakan manipulasi yang dilakukan manajer. Suranta dan Machfoedz (2003) dalam penelitiannya menyatakan bahwa nilai perusahaan (Tobin s Q) dipengaruhi oleh kepemilikan manajerial, institusional dan ukuran dewan direksi.

Berdasarkan uraian diatas dapat ditarik hipotesis sebagai berikut :

H2b : Kepemilikan institusional berpengaruh terhadap hubungan konservatisma dan kualitas laba.

Persentase dewan komisaris dari luar perusahaan yang independen berpengaruh negatif secara signifikan terhadap discretionary accrual (Xie et all 2003). Penelitian Besley (1996) menyimpulkan bahwa komposisi dewan komisaris dari luar lebih dapat untuk mengurangi kecurangan pelaporan keuangan daripada kehadiran komite audit. Penelitian ini juga menunjukkan bahwa ukuran dewan dan karakteristik komisaris yang berasal dari luar perusahaan berpengaruh terhadap kecenderungan terjadinya kecurangan pelaporan keuangan.

repurchases). Corporate governance diukur dengan menggunakan Gov-Score, yang berdasar pada data yang disediakan Institutional Shareholder Services. Gov-Score merupakan campuran dari 51 faktor yang mencakup 8 kategori corporate governance antara lain audit dan board of directors. Hasil penelitiannya menyebutkan bahwa perusahaan dengan tata kelola yang lebih baik relatif lebih profitable, memiliki Tobin s Q yang lebih dan pembayaran kepada pemegang saham yang lebih baik. Brown dan Caylor (2004) juga menemukan bahwa perusahaan dengan independent boards mempunyai return on equity, profit margin dan dividend yield yang lebih tinggi.

Berdasarkan uraian diatas, maka hipotesis yang diajukan adalah : H2c: Jumlah Komisaris berpengaruh secara positif terhadap

hubungan antara konservatisma akuntansi dengan kualitas laba. Komite Audit, konservatisma dan Kualitas Laba

Penelitian Xie, Davidson dan Dadalt (2003) menguji efektifitas komite audit dalam mengurangi manajemen laba yang dilakukan oleh pihak manajemen. Hasil penelitiannya menyebutkan bahwa komite audit yang berasal dari luar mampu melindungi kepentingan pemegang saham dari tindakan manajemen laba yang dilakukan oleh pihak manajemen.

Penelitian Siallagan dan Machfoedz (2006) menyatakan bahwa keberadaan komite audit mempunyai pengaruh positif terhadap kualitas laba dan juga nilai perusahaan yang dihitung dengan Tobin s Q. Hal ini memberi bukti bahwa keberadaan komite audit dapat meningkatkan efektifitas kinerja perusahaan.

H2d: Keberadaan komite Audit mempengaruhi hubungan konservatisma akuntansi terhadap kualitas laba.

Tahapan Model Analisisnya sbb:

Model (1): KL= 0+ 1VIKV+ 2Ko + 3KI+ 4KM+ 5KA+ Model (2a): KL= 0+ 1VIKV + 2KM+

Model (2b): KL= 0+ 1VIKV + 2KM + 6VIK*KM+

Model (3a): KL= 0+ 1VIKV + 2Ko +

Model (3b): KL= 0+ 1VIKV + 2Ko + 3VIKV*Ko +

Model (4a): KL= 0+ 1VIKV + 2KA +

Model (4b): KL= 0+ 1VIKV + 2KA + 3VIKV*KA+

Model (5a): KL= 0+ 1VIKV + 2KI +

Model (5b): KL= 0+ 1VIKV + 2KI + 3VIKV*KI +

Analisis Regresi Linier Berganda:

KL= 0+ 1VIKV + 2KM + 3Ko + 4KA + 5KI+ 6VIK*KM + 7VIKV*Ko + 8VIKV*KA + 9VIKV*KI +

KL = Kualitas laba TACCit= EBXTit OCFit

TACCit/TAi,t-1= 1(1/TAi,t-1) + 2(( REVit)/TAi,t-1) + 3(PPEit/TAi,t-1) + it

DACCit= (TACCit/TAi,t-1) NDACCit

TACCit= Total Accrual diukur sebagai perbedaan antara laba bersih sebelum

extraordinary item (EBXTit) dengan arus kas operasi (OCFit )

VIKV=Variabel Instrumen Konservatisma

Merupakan nilai prediksi regresi dengan variabel dependen LBKNBLPJ dimana variabel independen INVRPDA, UDA, ULUDA, dan DEPA.

1. Piutang dagang abnormal yaitu residual Regresi Cross-sectional Piutang Dagang (PD) pada perubahan penjualan bersih ( Pjlnjt ) untuk perusahaan j dalam tahun t,

dengan menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb: PDjt /Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( Pjlnjt /Ajt-1 ) +

Penelitian ini memakai kebalikan piutang dagang abnormal (inv PDA) dibagi aktva total tahun t-1 sebagai proksi tingkat konservatisma akuntansi. Inv PDA dihitung dengan mengalikan PDA dengan PDA dengan-1. INVPDA bertanda positif menunjukkan penyelenggaraan akuntansi knsrvatif dan sebaliknya.

2. Sediaan abnormal yaitu residual Regresi Cross-sectional Sediaan (SDN) pada perubahankos barang dijual ( KBDjt ) untuk perusahaan j dalam tahun t, dengan

menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb: SDNjt /Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( KBDjt /Ajt-1 ) +

3. Utang dagang abnormal yaitu residual Regresi Cross-sectional Utang Dagang (UD) pada Kos Barang dijual ( KBDjt ) untuk perusahaan j dalam tahun t, dengan

menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb: UDjt /Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( Pjlnjt /Ajt-1 ) +

Penelitian ini memakai kebalikan Utang dagang abnormal (inv UDA) dibagi aktva total tahun t-1 sebagai proksi tingkat konservatisma akuntansi. Inv UDA dihitung dengan mengalikan UDA dengan-1. INVUDA bertanda positif menunjukkan penyelenggaraan akuntansi knsrvatif dan sebaliknya.

4. Utang Lancar selain Utang dagang abnormal yaitu residual Regresi Cross-sectional Utanglancar selain utang Dagang abnormal (UL-UD) pada perubahan penjualan bersih ( PJLNjt ) untuk perusahaan j dalam tahun t, dengan

menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb: (UL- UDjt )/Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( Pjlnjt /Ajt-1 ) +

Penelitian ini memakai utang lancar selain Utang dagang abnormal (UL- UDA) dibagi aktva total tahun t-1 sebagai proksi tingkat konservatisma akuntansi. UL UDA bertanda positif menunjukkan penyelenggaraan akuntansi knsrvatif dan sebaliknya. Komponen utang lancar selain utang dagang adalah utang PPN, utang hadiah, utang komisi, utang kontinjensi yag lain, dan biaya lain yang belum dibayar.

5. Biaya Depresiasi dan amortisasi abnormal yaitu residual Regresi Cross-sectional Biaya depresiasi dan amortisasi (Dep) pada aktiva tetap bruto (ATB ) untuk perusahaan j dalam tahun t, dengan menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb:

Penelitian ini menggunakan biaya depresiasi dan amortisasi abnormal (DEPA) dibagi aktva total tahun t-1 sebagai proksi tingkat konservatisma akuntansi.DEPA bertanda positif menunjukkan penyelenggaraan akuntansi knsrvatif dan sebaliknya.

Elemen Variabel moderasi Good Corporate Governance KM = Proporsi Kepemilikan Manajerial

Ko = Proporsi anggota dewan komisaris KA = Komite Audit

KI = Proporsi kepemilikan Institusional

VIK*KM = Interaksi Variabel instrumen Konservatisma dengan Kepemilikan Manajerial

VIK*Ko = Interaksi Variabel instrumen Konservatisma dengan Komposisi Komisaris VIK*KI = Interaksi Variabel instrumen Konservatisma dengan Komite audit

VIK*KM = Interaksi Variabel instrumen Konservatisma dengan Kepemilikan Institusional

3.METODA PENELITIAN

3.1. Populasi, Sampel dan Teknik Pengumpulan Data

Populasi penelitian ini adalah seluruh perusahaan publik yang terdaftar di Bursa Efek Indonesia selama periode 2003-2007. Pemilihan sampel berdasarkan metode purposive sampling dengan tujuan mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Kriteria perusahaan yang dijadikan sampel dalam penelitian ini adalah :termasuk dalam jenis perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2003-2007, menerbitkan laporan keuangan untuk periode yang berakhir 31 Desember selama periode pengamatan 2003-2007.

3.2. Variabel dan pengukuran

Variabel independen :Variabel Instrumental Konservatisma (VIK).

Variabel independennya adalah konservatisma akuntansi yang diukur dengan variabel instrumental konservatisma akuntansi (VIKV) yang dibuat dengan menggunakan 8 (delapan) proksi yang diduga dapat menangkap konstruk konservatisma berdasarkan definisi konservatisma akuntansi sebagai kecenderungan untuk merendahkan nilai aktiva, meninggikan utang, mengakui pendapatan secara lebih lambat, dan mengakui biaya secara lebih cepat.

VIKV yang dibentuk dari nilai prediksi regresi dengan variabel dependen LBKNBLPJ dan variabel independent INVRPDA, UDA, ULUDA, dan DEPA .

LBKNBLPJ = kelebihan laba kena pajak di atas laba sebelum pajak penghasilan dibagi aktiva total tahun t-1.

INVRPDA = residuals dari suatu regresi cross-sectional piutang dagang (PDjt) pada perubahan penjualan bersih (PJLNjt) untuk perusahaan j dalam tahun t, dengan menggunakan aktiva total t-1 sebagai deflator (A). Penelitian ini memakai kebalikan piutang dagang abnormal (INVRPDA) dibagi aktiva total tahun t-1 sebagai proksi tingkat konseravtisme akuntansi. INVRPDA dihitung dengan mengkalikan PDA dengan 1.

UDA = residuals dari suatu regresi cross-sectional utang dagang (UDjt) pada perubahan kos barang dijual (KBDjt) untuk perusahaan j tahun t, dengan menggunakan aktiva total t-1 sebagai deflator (A).

ULUDA = residuals dari suatu regresi cross-sectional utang lancar selain utang dagang [(UL-UD)jt] pada perubahan penjualan bersih (PJLNjt) untuk perusahaan j dalam tahun t, dengan menggunakan aktiva total t-1 sebagai deflator (A).

Variabel dependen : Kualitas Laba

Kualitas laba dapat diukur melalui discretionary accruals yang dihitung dengan cara menselisihkan total accruals (TACC) dan nondiscretionary accruals (NDACC). Dalam menghitung DACC, digunakan Modified Jones Model karena model ini dianggap lebih baik diantara model lain untuk mengukur manajemen laba (Dechow et al, 1995). Model perhitungannya sebagai berikut :

TACCit= EBXTit OCFit

TACCit/TAi,t-1= 1(1/TAi,t-1) + 2(( REVit)/TAi,t-1) + 3(PPEit/TAi,t-1) + it

NDACCit= 1(1/TAi,t-1) + 2(( REVit- RECit)/TAi,t-1) + 3(PPEit/TAi,t1).

DACCit= (TACCit/TAi,t-1) NDACCit

Variabel Moderasi : Good Corporate Governance (GCG)

Variabel Moderasi adalah Good Corporate Governance (GCG) yang berhubungan dengan elemen GCG yaitu :

Proporsi Kepemilikan Manajerial (KM) Proporsi anggota dewan komisaris (Ko) Komite Audit (KA)

Proporsi kepemilikan Institusional (KI ) 3.3. Metoda analisis Data

a. Analisis Korelasi

Analisis ini digunakan untuk menguji pengaruh Variabel Independen yaitu Variabel Instrumen Konservatisma (VIK) dan Variabel Moderasi terdiri dari :Kepemilikan manajerial, Komisaris, Komite audit, dan Kepemilikan Institusional terhadap Kualitas laba .Model Analisis Regresi Linier Berganda untuk menguji Hipotesis sbb:

KL= 0+ 1VIKV + 2KM + 3Ko + 4KA + 5KI+ 6VIK*KM + 7VIKV*Ko + 8VIKV*KA + 9VIKV*KI +

KL = Kualitas laba

VIKV=Variabel Instrumen Konservatisma

Merupakan nilai prediksi regresi dengan variabel dependen LBKNBLPJ dimana variabel independen INVRPDA, UDA, ULUDA, dan DEPA.

KM = Proporsi Kepemilikan Manajerial Ko = Proporsi anggota dewan komisaris KA = Komite Audit

4.HASIL PENELITIAN DAN PEMBAHASAN

4.1 Variabel Instrumen Konservatisma (VIK)

Merupakan nilai prediksi regresi dengan variabel dependen LBKNBLPJ dimana variabel independen INVRPDA, UDA, ULUDA, dan DEPA.

1. Piutang dagang abnormal yaitu residual Regresi Cross-sectional Piutang Dagang (PD) pada perubahan penjualan bersih ( Pjlnjt ) untuk perusahaan j dalam tahun t,

dengan menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb: PDjt /Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( Pjlnjt /Ajt-1 ) +

Penelitian ini memakai kebalikan piutang dagang abnormal (inv PDA) dibagi aktva total tahun t-1 sebagai proksi tingkat konservatisma akuntansi. Inv PDA dihitung dengan mengalikan PDA dengan PDA dengan-1. INVPDA bertanda positif menunjukkan penyelenggaraan akuntansi knsrvatif dan sebaliknya.

2. Sediaan abnormal yaitu residual Regresi Cross-sectional Sediaan (SDN) pada perubahankos barang dijual ( KBDjt ) untuk perusahaan j dalam tahun t, dengan

menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb: SDNjt /Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( KBDjt /Ajt-1 ) +

mengalikan SDA dengan-1. INVSDA bertanda positif menunjukkan penyelenggaraan akuntansi knsrvatif dan sebaliknya.

3. Utang dagang abnormal yaitu residual Regresi Cross-sectional Utang Dagang (UD) pada Kos Barang dijual ( KBDjt ) untuk perusahaan j dalam tahun t, dengan

menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb: UDjt /Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( Pjlnjt /Ajt-1 ) +

Penelitian ini memakai kebalikan Utang dagang abnormal (inv UDA) dibagi aktva total tahun t-1 sebagai proksi tingkat konservatisma akuntansi. Inv UDA dihitung dengan mengalikan UDA dengan-1. INVUDA bertanda positif menunjukkan penyelenggaraan akuntansi knsrvatif dan sebaliknya.

4. Utang Lancar selain Utang dagang abnormal yaitu residual Regresi Cross-sectional Utanglancar selain utang Dagang abnormal (UL-UD) pada perubahan penjualan bersih ( PJLNjt ) untuk perusahaan j dalam tahun t, dengan

menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb: (UL- UDjt )/Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( Pjlnjt /Ajt-1 ) +

Penelitian ini memakai utang lancar selain Utang dagang abnormal (UL- UDA) dibagi aktva total tahun t-1 sebagai proksi tingkat konservatisma akuntansi. UL UDA bertanda positif menunjukkan penyelenggaraan akuntansi knsrvatif dan sebaliknya. Komponen utang lancar selain utang dagang adalah utang PPN, utang hadiah, utang komisi, utang kontinjensi yag lain, dan biaya lain yang belum dibayar.

perusahaan j dalam tahun t, dengan menggunakan aktiva tetap total sebagai deflator(A) dengan rumus sbb:

(DEPjt )/Ait-1 = 1it( 1/ Ajt-1 ) + 2it ( ATBjt /Ajt-1 ) +

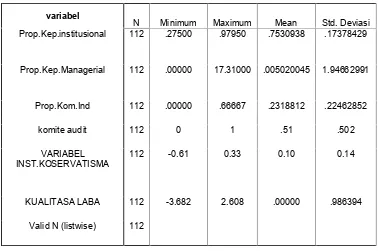

4.3 Statistik Deskriptif

Proses pemilihan sampel menghasilkan 28 perusahaan untuk perioda penelitian tahun 2003 sampai dengan tahun 2007 yang menghasilkan 112 observasi. Untuk memperoleh gambaran umum sampel data penelitian bisa dilihat statistik deskriptif penelitian seperti pada tabel 4.10 yang menyajikan statistik deskriptif data sampel keseluruhan (panel data) periode tahun 2003 sampai dengan 2007

Tabel 4.10

Statistik Deskriptif

variabel

N Minimum Maximum Mean Std. Deviasi Prop.Kep.institusional 112 .27500 .97950 .7530938 .17378429

Prop.Kep.Managerial 112 .00000 17.31000 .005020045 1.94662991

Prop.Kom.Ind 112 .00000 .66667 .2318812 .22462852

komite audit 112 0 1 .51 .502

VARIABEL

INST.KOSERVATISMA 112 -0.61 0.33 0.10 0.14

KUALITASA LABA 112 -3.682 2.608 .00000 .986394

Valid N (listwise) 112

Sumber : Lampiran SPSS

moderasi Proporsi kepemilikan Managerial menunjukkan rata-rata 0.5020045dengan deviasi standar 0 . 1.94662991.

Variabel moderasi Proporsi komisaris independent menunjukkan rata-rata 0,2318812dengan deviasi standar. 0.22462852

4.4 Pengujian Hipotesis

4.4.1 Analisis Koefisien Regresi Sederhana

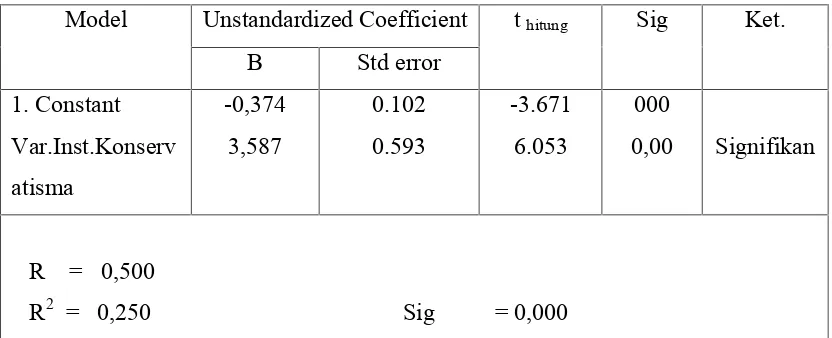

Analisis regresi berperan untuk mengukur seberapa besar pengaruh variabel VIK terhadap kualitas laba. Oleh karena itu, sebelum diuraikan pembahasan mengenai analisis regresi, maka terlebih dahulu akan disajikan hasil olahan data regresi dengan menggunakan SPSS versi 17 yang dapat dilihat melalui tabel 7 berikut:

Tabel 4.11

Regresi Variabel Instrumen Konservatisma dan Kualitas Laba

Model

Unstandardized Coefficient

t

hitungSig

Ket.

Berdasarkan tabel 7 yakni hasil olahan data regresi antara VIK dengan kualitas laba perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia maka dapat disajikan persamaan regresi sebagai berikut :

Kualitas Laba = - 0,374 + 3.587 VIK

Persamaan regresi di atas dapat diterjemahkan secara statistik sebagai berikut: a) Konstanta sebesar -0,374 menyatakan bahwa jika VIK sama dengan nol (0),

maka kualitas laba adalah sebesar -0,374 . Pilihan kebijakan akuntansi yang tidak konservatif menyebabkan kinerja perusahaan menjadi jelek dan akhirnya berdampak pada laporan keuangan yang dihasilkan oleh perusahaan. Apabila perusahaan memiliki kinerja yang jelek maka kualitas laba yang dihasilkan oleh perusahaan juga jelek.

b) Koefisien regresi VIK sebesar menyatakan bahwa setiap kenaikan 1% VIK, akan meningkatkan kualitas laba sebesar 3.587%.

Hasil pengujian di atas menunjukkan bahwa pilihan kebijakan akuntansi yang konservatif berpengaruh secara signifikan dan positif terhadap kualitas laba karena nilaipvalue=0,000 lebih kecil dari nilai = 0,05. Ini berarti bahwa VIKt

dalam perusahaan. Dengan adanya pilihan kebijakan konservatisma akuntansi berdampak pada kualitas laba yang dihasilkan oleh perusahaan menjadi berkualitas

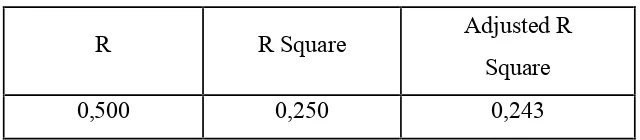

4.4.2 Analisis Koefisien Determinan

summary pada tabel 8, terlihat koefisien determinasi sebesar 0,250 artinya variasi variabel dependen kualitas laba yang dapat dijelaskan oleh variasi variabel independen komite audit hanya sebesar 25 %, dan selebihnya yaitu 75 % dijelaskan oleh variabel lain di luar model yang tidak dimasukkan dalam analisis ini.

Tabel 4.12

Koefisien Determinan

R

R Square

Adjusted R

Square

0,500

0,250

0,243

Sumber : Lampiran SPSS

dimiliki oleh manajer. kepemilikan institusional menunjukkan rata-rata .7530938 yang berarti sebagian besar saham perusahaan sampel dimiliki oleh institusi.. Pengujian asumsi klasik tidak dilakukan karena penelitian ini menggunakan jenis data panel yang membolehkan identifikasi parameter tertentu tanpa perlu membuat asumsi yang ketat atau tidak mengharuskan terpenuhinya semua asumsi klasik regresi linear pada Ordinary Least Square (Verbeek, 2000). Menurut Gujarati (2003), teknik-teknik estimasi yang menggunakan data panel, mengakomodir masalah heteroskedastisitas karena berhubungan dengan variabel-variabel spesifik perusahaan (data cross section) dan masalah autokorelasi (datatime series).

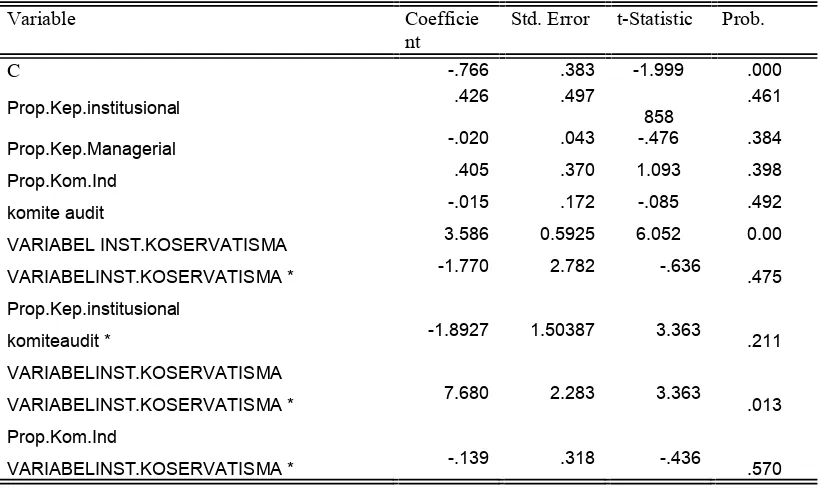

komite audit -.015 .172 -.085 .492

Prop.Kep.Managerial

R-squared = .342

Adjusted R-squared = .311

S.E. of regression F-statistic Prob(F-statistic)

Model

Unstandardized

Coefficients StandardizedCoefficients

t Sig.

Correlations CollinearityStatistics

B ErrorStd. Beta Zero-order Partial Part Tolerance VIF

1 (Constant) -.374 .102

-3.671 .000

VIK-Predicted Value

3.587 .593 .500 6.053 .000 .500 .500 .500 1.000 1.000

Pengujian Hipotesis H1 : Konservatisma Akuntansi berpengaruh positif terhadap kualitas laba perusahaann

namun model secara statistik adalah signifikan sebesar 0,000 (< 0,05) dengan koefisien Variabel Instrumen Konservatisma sebesar 3.587. Hal ini berarti berdasarkan sampel penelitian, variabel konservatisma akuntansi berpengaruh secara positif signifikan terhadap nilai perusahaan. Dengan demikian hipotesis pertama yang menyatakan bahwa konservatisma akuntansi berpengaruh positif terhadap kualitas laba dapat diterima.

Pengujian Hipotesis H2a : Kepemilikan manajerial berpengaruh terhadap hubungan antara konservatisma akuntansi dengan kualitas laba . perusahaann

penelitian dan sampel yang digunakan memungkinkan perbedaan hasil penelitian.

Pengujian Hipotesis H2b : Kepemilikan Institusional berpengaruh terhadap hubungan antara konservatisma akuntansi dengan kualitas laba .

Angka koefisien interaksi antara variabel konservatisma akuntansi dengan kepemilikan institusional sebesar -1.770dengan tingkat signifikansi sebesar .475 (> 0,05). Tanda negatif pada koefisien interaksi dapat diartikan bahwa kepemilikan institusional memperlemah hubungan atau berpengaruh negatif terhadap hubungan konservatisma akuntansi dengan kualitas laba , sedangkan tingkat signifikansinya yang > 0,05 menunjukkan bahwa berdasarkan sampel penelitian, variabel kepemilikan l\institusional bukan merupakan variabel yang dapat menginteraksi hubungan konservatisma akuntansi dengan kualitas laba . Dengan demikian hipotesis H2a yang menyatakan bahwa kepemilikan institusional berpengaruh secara positif terhadap hubungan antara konservatisma akuntansi dengan kualitas laba tidak dapat didukung atau gagal menolak Ho. Hal ini mungkin saja terjadi karena struktur kepemilikan institusional di Indonesia didominasi oleh perusahaan yang saling berhubungan.. Faktor lain seperti perbedaan perioda penelitian dan sampel yang digunakan memungkinkan perbedaan hasil penelitian.

Angka koefisien interaksi antara variabel konservatisma akuntansi dengan Jumlah komisaris independent sebesar 7.680 dengan tingkat signifikansi sebesar .013 (< 0,05). Tanda positif pada koefisien interaksi dapat diartikan bahwa jumlah komisaris independent memperkuat hubungan atau berpengaruh positif terhadap hubungan konservatisma akuntansi dengan kualitas laba , sedangkan tingkat signifikansinya yang < 0,05 menunjukkan bahwa berdasarkan sampel penelitian, jumlah komisaris independent merupakan variabel yang dapat menginteraksi hubungan konservatisma akuntansi dengan kualitas laba . Dengan demikian hipotesis H2b yang menyatakan bahwa jumlah komisaris independent berpengaruh secara positif terhadap hubungan antara konservatisma akuntansi dengan kualitas laba dapat didukung Hal ini mungkin terjadi karena struktur komisaris perusahaan di Indonesia sangat besar dan didominasi oleh institusi dan pemerintah.

Pengujian Hipotesis H2d : Keberadaan Komite Audit berpengaruh terhadap hubungan antara konservatisma akuntansi dengan kualitas laba .

5. SIMPULAN 5.1. Simpulan

Dari hasil penelitian yang dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Indonesia yang memenuhi kriteria pemilihan sampel, maka dapat ditarik beberapa kesimpulan sebagai berikut:

(2) Hasil penelitian ini juga membuktikan bahwa variabel jumlah dewan komisarisindependent sebagai salah satu mekanisme corporate governance merupakan variabel pemoderasi yang dapat menginteraksi hubungan antara konservatisma akuntansi dengan kualitas laba dan berpengaruh positif .

(3) Sebaliknya Proporsi kepemilikan manajerial, Proporsi kepemilikan Institusional dan keberadaan komite audit bukan merupakan variabel pemoderasi yang dapat menginteraksi hubungan konservatisma akuntansi dan kualitas laba. Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Siallagan dan Machfoedz (2006) yang menemukan bahwa komite audit secara positif berpengaruh terhadap kualitas laba

5.2. Keterbatasan Penelitian

Pada penelitian ini tidak tertutup kemungkinan terjadi kesalahan yang menyebabkan hasil penelitian ini tidak dapat digeneralisasi. Beberapa keterbatasan penelitian ini adalah:

(1) Perioda pengamatan yang pendek tidak bisa menunjukkan understatement aktiva bersih dan laba yang sistematik atau relatif permanen sebagai hallmark konservatisma dengan lebih baik. Hal ini disebabkan penelitian ini mencoba menghubungkan dengan GCG yang masih baru sehingga sampel yang digunakan adalah yang memenuhi kriteria tersebut,

mekanisme corporate governance seperti komite audit, kepemilikan institusional dan dewan direksi.

DAFTAR PUSTAKA

Almilia Luciana, Lailul L Sifa , 2006. Reaksi Pasar Publikasi Corporate

Governance Perception Index Pada Perusahaan yang terdaftar di Bursa Efek Jakarta,Simposium Nasional Akuntansi IX,Padang.

Ball Ray, Brown Philip , 1968. An Empirical Evaluation of Accounting Numbers. Journal of Accounting Risearch,Autumn, 1968

Ball Ray, Foster George 1982. Discusion of corporate Financial reporting: A methodological Revie of empirical Risearch: A Reply,Journal of accounting RiseachVol 20.245-248

Bartov Eli, Bodnar M.Gordon 1996, Alternative accounting Methods, Information Asymetry and Liquidithy : Theory and Evidence., The Accounting Review 71 No.3 (Jul.1996) 397-418.

Basu, Sudipta, 1997. The Conservatism Principle and The Asymetric Timeliness of Earnings ,Journal of Accounting and Economics,24:3-37.

Beaver , W., and S. Ryan, 2000. Biases and Lags In Book Value and Their Effect on Ability of The Book-To-Market Rasio to Predict Book Return on Equity. Journal of Accounting Research38 (1):127-148

Beaver, WH., 1998. Financial Reporting: An Accounting Revolution. 3thPrentice Hall International, Inc.

Beaver, WH., 2002. Perspective on Recent Capital Market Risearch, The Accounting ReviewVol 77.No.2 April 2002 pp 453-474.

Beaver, WH., 1996. Direction In Accounting Risearch : Near and Far.Accounting HorizonsVol.10.no.2 June 1996, pp 103-124.

Belkaoui,Ahmad Riahi, Accounting Theory, Fourt Worth, The Dryden Press, 1994

Brown, Lawrence D, and Marcus L. Caylor,2004. Corporate Governance and Firm Performance.Http://papers.ssrn.com

Boediono,Gideon SB. 2005. Kualitas Laba studi pengaruh Corporate Governance dan dampak manajemen Laba dengan menggunakan analisis jalur, SNA VIII, IAI,2005

Earning Management.http://www.ssrn.com

Darmawati Deni, Khomsiyah, Rikaa G Rahayu, 2005. Hubungan Corporate Governance dan Kinerja Perusahaan, Jurnal Riset Akuntansi Indonesia Vol.8No.1, Januari 2005.

Dechow, P.M. 1994. Accounting Earnings and Cash Flows as Measures of Firm Performance: The Role of Accounting Accruals. Journal of Accounting and Economics17, hlm. 3-42.

Eisenhardt M.Kathleen, 1989. Agency Theory: An Assesment and

Review, The Academy of Management Review.Vol 14.No 1 (jan.1989)57-74

Fala, Dwiyana Amalia S, 2007, Pengaruh Konservatisma terhadap penilaian ekuitas perusahaan dimoderasi oleh Good Corporate Governance, Makalah Simposium Nasional Akuntansi X, Makassar

Feltham-Ohlson (1996) Model. Journal of Accounting, Auditing and Finance (summer): 271-293. Opportunities. Accounting Horizons, Desember Vol. 17 No. 4, 287 302. of Earnings. Journal of Accounting and Economis, 24: 3-37. Implication.Accounting Horizons, September 17 No 3, 207-221.

Fidyati, Nisa 2004. Pengaruh mekanisme Corporate Governance terhadap

earning Manajemet pada perusahaan Seasoned Equity Offering (SEO), jurnal ekonomi, Manajemen dan Akuntansi.Vol 2(1):1-23

Frankel Richard, Kothari SP, Weber Joseph, 2006.Determinan of the

informativeness of Analyst Riseach,Journal of accounting and Economics 41 (2006) 29-54.

Givoly,D and Hayn,C,2002. Rising Conservatiism: Implication for financial Analysis,Financial Analysis Journal, 56-74

Harmanto Edy D.2004. Saatnya menjadi Perusahaan terpercaya. Majalah Swa sembada No.19 September.2004.

Healy M.Paul, 1984. The Effect Bonus Schemes on Accounting Decisions. Journal of Accounting and Economics7 (1985) 85-107 North Holland Hendriksen E and M.Van Breda, 1992. Accounting Theory, 5 th edition. Irwin

Herdinata Christian,2008. Good Corporate Governance VS Bad Corporate Governance,The 2 nd National Converence UKWMS

Jensen MC., and Meckling WH., 1976. Theory of The Firm: Managerial

Behaviour, Agency Cost and Ownership Structure. Journal of Financial Economics(Oktober), 193-228.

Jones J Jennifer 1991, Earnings Management During Import Relief Investigation, Journal of Accounting ResearchVol 29 No.2 193-228

Klapper F Leora, Love Innesa, 2002. Corporate Governance , Investor

Protection, and Performance in Emerging Markets. World Bank Policy Risearch Working Paper2818 April 2002.

Komite Nasionl Kebijakan Governance , 2004. Pedoman tentang Komisaris Independent. Independent:http://www.governance-indonesia.or.id

Kormendi R., and Lipe R., 1987. Earnings Innovations, Earnings Persistence and Stock Returns.Journal of business, 323-346.

Kothari SP, 2001. Capital Market research in Accounting,Journal of Accounting & Economics,31 (2001) 105-231.

Kwon, Y. P., 2005. Accounting Conservatism and Managerial Incentives, Forthcoming in Management Science.

Lennox S.Clive, Park W Chul. The Informativeness of Earnings and

Managements Issuance of Earning forecasts, Journal of Accounting and Economics42 (2006) 439-458

Lev Baruch, Ohlson A.James 1987. Market Based Empirical Risearch in

Accounting : A Review, Interpretation and Extension, Journal of accounting RisearchVol .20, 1987.

Lo, Eko 2005. Pengaruh tingkat kesulitan keuangan perusahaan terhadap konservatisma Akuntansi,Simposium Nasional Akuntansi VIII, 396-440

Mayangsari, Sekar. 2004. Bukti Empiris Pengaruh Spesialisai Industri Auditor terhadap Earnings Response Coefficient. Jurnal Riset Akuntansi Indonesia. Vol. 7 (2): 154-178.

Nichols Craig D, Wahlen M James, 2004. How Do Earning Numbers Relate to Stock Returns? A Review of Classic Accounting Riserach with Update Evidence.Accounting HorizonsVol 18.No.4 Des.2004 pp 263-286

Nichols McMaureen 1989. Evidence of informational Asymmetries from

management Earnings Forecasts and Stock Returns, The Accounting ReviewVol.LXIV No.1, January 1989.

Morris D.Richard, 1987.Signaling, Agency Theory and Accounting Policy Choice, Accounting RisearchVol. 18.No.69.pp 47-56, 1987.

Ou A.Jane, Penman H Stephen 1989. Financial Statement Analysis and the prediction of Stock Returns. Journal of accounting and Economics 11 (1989) 295-329 Nort Holland

Penman,S., and X.Zhang, 2002. Accounting Conservatism, Quality of earnings, Stock returns.The Accounting Review, 77(2): 237-264.

Rachmawati or Andri, Triatmoko Hanung, 2007. Analisis Faktor-faktor yang mempengaruhi Kualitas Laba dan Nilai Perusahaan, Makalah Simposium Nasional Akuntansi X, Makassar

Sari, Dahlia, 2004. Hubungan Antara Konservatisma Akuntansi Dengan Konflik Bondholder-Shareholder Seputar Kebijakan Dividen dan Peringkat Obligasi Perusahaan.SNA IV, Denpasar

Scott R William, Financial Accounting Theory, 2003. Prentice Hill, Toronto ,Third Edition

Siallagan, Hamonangan dan M. Machfoedz. 2006. Mekanisme Corporate

Governance, Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi (SNA) IX Padang

Shaw W Kenneth 2001. Corporate Disclosure Quality, Earning Smoothings and Earnings timeliness.Journal of Business Research56 (2003) 1043-1050. Sterling RR, 1967. Conservatism: The Fundamental Principle of Valuation in

Tradititional Accounting,Abacuss,June 109-132

Walsch, Ciaran,2003. Key Management Ratios, Rasio rasio manajemen Penting,

Penggerak dan Pengendali Bisnis, Edisi Ketiga, Penerbit Erlangga.

Watts RL., 2003. Conservatism In Accounting Part I : Explanation and

Watts RL., 2003. Conservatism In Accounting Part II : Evidence and Research Wibowo, Joko, 2002. Implikasi Konservatisme Dalam Hubungan Laba-Return

And Faktor-Faktor Yang Mempengaruhi.Thesis, PPS Akuntansi UGM.

Wild, John J, Subramanyan KR, Halsey Robert F,2007. Financial Statement Analysis, Mc Graw Hill, International Edition, Ninth Edition

Wydia, 2004. Analisis Faktor Faktor yang mempengaruhi perusahaan terhadap akuntansi konservatif, Tesis S2. Program Pasca Sarjana UGM,Yogyakarta

Xie, Biao, Wallace N. Davidson III dan Peter J. Dadalt. 2003. Earnings