74 - Volume 4, No. 1, Februari 2015

PENGARUH PENGALAMAN AUDIT, KEPUASAN KERJA DAN INTEGRITAS TERHADAP KINERJA APARAT

PENGAWASAN INTERN PEMERINTAH (Studi pada Inspektorat Aceh)

Muhajir1, Dr. Muhammad Arfan. SE, M.Si, Ak, CA2, Dr. Hasan Basri. M.Com, Ak 3 1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2,3) Staf Pengajar Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

Abstract: This research is conducted at the Inspectorate of Aceh in order to test the impact of audit experience, job satisfaction, and the integrity toward the performance of the government’s internal control (APIP) either simultaneously or partially. The population in this research are the internal control officials of government conducting inspection tasks on behalf of the Inspectorate of Aceh. Source of data used in this study are primary data and secondary data. The analytical method used is multiple linear regression analysis. The results show that the audit experience, job satisfaction, and integrity affect the performance of the government’s internal control either simultaneously or partially.

Keywords: Audit Experience, Job Satisfaction, Integrity, and APIP’s Performance.

Abstrak: Penelitian ini dilakukan pada Inspektorat Aceh dengan tujuan untuk menguji pengaruh pengalaman audit, kepuasan kerja dan integritas terhadap kinerja aparat pengawasan internal pemerintah (APIP) baik secara bersama-sama maupun parsial. Populasi penelitian adalah seluruh aparat pengawasan intern pemerintah yang melakukan tugas pemeriksaan atas nama Inspektorat Aceh. Sumber data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Metode analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa pengalaman audit, kepuasan kerja dan integritas berpengaruh terhadap kinerja aparat pengawasan internal pemerintah pada Inspektorat Aceh baik secara bersama-sama maupun parsial.

Kata Kunci: Pengalaman Audit, Kepuasan Kerja, Integritas, dan Kinerja APIP.

PENDAHULUAN

Kinerja aparat pemerintah sedang menjadi perhatian masyarakat akhir-akhir ini. Hal tersebut disebabkan karena semakin banyak aparat pemerintah yang tersangkut kasus korupsi. Untuk mewujudkan pemerintahan yang baik, bersih, dan berwibawa maka dibutuhkan peningkatan peran pengawasan internal yang memadai di lingkungan pemerintahan. Dengan demikian, fungsi pencegahan korupsi bisa berjalan dengan baik dan pemberantasan korupsi bisa dijalankan lebih optimal (Budi, 2013).

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah menyebutkan bahwa “pengawasan fungsional dilakukan melalui pengawasan internal pemerintah seperti yang dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP)”. Selanjutnya, pada angka 2 disebutkan bahwa Aparat Pengawas Intern

Pemerintah adalah Inspektorat Jenderal Departemen, Unit Pengawasan Lembaga Pemerintah Non Departemen, Inspektorat Provinsi, dan Inspektorat Kabupaten/Kota. Sehubungan dengan itu, Inspektorat Aceh memiliki tanggung jawab dalam melaksanakan pengawasan atau pemeriksaan terhadap pengelolaan keuangan daerah (Qanun Aceh Nomor 5 Tahun 2007).

75 - Volume 4, No. 1, Februari 2015 Pengecualian (WTP) dari Badan Pemeriksa Keuangan Republik Indonesia, sehingga APIP selalu dituntut supaya terus meningkatkan kinerja dan kompetensinya.

Berdasarkan Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan Republik Indonesia atas Laporan Keuangan Pemerintah Aceh (LKPA) Tahun Anggaran 2011, 2012, dan 2013 yang masih memuat opini Wajar Dengan Pengecualian (WDP) yang disampaikan melalui LHP Nomor 24.A/LHP/XVIII.BAC/09/2012, tanggal 21 september 2012 (LKPA Tahun Anggaran 2011); LHP Nomor 20.A/LHP/XVIII.BAC/07/2 013, tanggal 24 juli 2013 (LKPA Tahun Anggaran 2012); dan LHP Nomor 10.A/LHP/XVIII.BAC/05/2014, tanggal 21 mei 2014 (LKPA Tahun Anggaran 2013). Walaupun, aparat pengawasan intern pemerintah Inspektorat Aceh telah melakukan tugas pembinaan dan pengawasan terhadap Satuan Kerja Pemerintah Aceh (SKPA), namun masih banyak terdapat temuan-temuan hasil pemeriksaan Badan Pemeriksa Keuangan yang perlu ditindaklanjuti oleh Pemerintah Aceh. Untuk itu, aparat pengawasan intern pemerintah Inspektorat Aceh diharapkan supaya lebih profesional dan meningkatkan kinerjanya untuk memperoleh audit yang berkualitas.

Berdasarkan fenomena yang telah disebutkan sebelumnya, maka hal tersebut mengindikasikan bahwa peran dan kinerja APIP masih dinilai lemah dalam melakukan pembinaan dan pengawasan terhadap Satuan Kerja Perangkat Aceh (SKPA). Beberapa faktor yang diduga dapat mempengaruhi kinerja APIP diantaranya faktor pengalaman audit, kepuasan kerja dan integritas.

Tujuan dari makalah ini adalah untuk menguji pengaruh pengalaman audit, kepuasan kerja dan integritas baik secara bersama-sama maupun parsial terhadap kinerja aparat pengawasan intern Pemerintah pada Inspektorat Aceh.

TINJAUAN PUSTAKA

Kinerja APIP

Kinerja merupakan prestasi kerja atau hasil kerja baik kualitas maupun kuantitas yang dicapai oleh sumber daya manusia dalam suatu periode waktu tertentu dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang

diberikan kepadanya (Mangkunegara, 2005). Menurut Trisnaningsih (2007), “kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu”. Adapun Auditor internal pemerintah merupakan auditor yang bekerja untuk melayani kebutuhan-kebutuhan pengawasan pemerintah (Arens, Elder dan Beasley, 2004). Selanjutnya, auditor internal pemerintah disebut sebagai Aparat Pengawasan Intern Pemerintah (APIP).

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah mewajibkan kepada Pimpinan Instansi Pemerintah untuk mengendalikan penyelenggaran kegiatan pemerintah dalam rangka efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan Negara. Oleh karena itu, perlu untuk melakukan pengawasan intern pemerintah oleh Aparat Pengawasan Intern Pemerintah (APIP) yang berkualitas sesuai dengan kode etik dan standar audit guna menciptakan keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Pengalaman Audit

Pengalaman audit adalah pengalaman yang diperoleh auditor selama melakukan proses audit laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani (Suraida, 2005). Auditor yang telah memiliki banyak pengalaman tidak hanya mampu untuk menemukan kekeliruan

(error) atau kecurangan (fraud) yang tidak

lazim yang terdapat dalam laporan keuangan tetapi juga auditor tersebut dapat memberikan penjelasan yang lebih akurat terhadap temuannya tersebut dibandingkan dengan auditor yang masih sedikit pengalaman (Libby dan Frederick, 1990).

Selanjutnya, definisi pengalaman audit juga dikemukakan oleh Gusnardi (2003:8) yang menjelaskan bahwa “pengalaman kerja audit

(audit experience) dapat diukur dari jenjang

Volume 4, No. 1, Februari 2015 - 76 berhubungan dengan pengalaman kerja auditor

akan berkaitan dengan tingkat ketelitiannya dalam melaksanakan tugas.

Kepuasan Kerja

Kepuasan kerja merupakan evaluasi yang menggambarkan seseorang atas perasaan sikapnya senang atau tidak puas dalam bekerja (Robbin, 2008:475). Selanjutnya, menurut Robbins (2008:91) istilah kepuasan kerja merujuk kepada sikap umum seorang individu terhadap pekerjaan yang dilakukannya. Jika seorang individu memiliki tingkat kepuasan kerja tinggi maka akan menunjukkan sikap positif terhadap kinerja. Namun jika seorang tidak puas dengan pekerjaannya maka hal tersebut akan menunjukkan sikap negatif terhadap pekerjaannya.

Dalam konteks ini, sikap tersebut berasal dari persepsi seseorang tentang pekerjaannya. Kepuasan kerja dapat dipahami melalui tiga aspek. Pertama, kepuasan kerja merupakan bentuk respon pekerja terhadap kondisi lingkungan pekerjaan. Kedua, kepuasan kerja sering ditentukan oleh hasil pekerjaan atau kinerja. Ketiga, kepuasan kerja terkait dengan sikap lainnya dan dimiliki oleh setiap pekerja (Luthans, 2006). Di pihak lain, Kepuasan kerja memiliki tiga dimensi yaitu kepuasan kerja tidak dapat dilihat tetapi hanya diduga, kepuasan kerja sering ditentukan oleh sejauh mana hasil kerja memenuhi atau melebihi harapan seseorang, dan kepuasan kerja mencerminkan hubungan dengan berbagai sikap lainnya dari para individu (Trisnaningsih, 2007).

Integritas

Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan bagi anggota dalam menguji semua keputusannya. Integritas mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani, bijaksana dan bertanggung jawab dalam melaksanakan audit. Keempat unsur itu diperlukan untuk membangun kepercayaan dan memberikan dasar bagi pengambilan keputusan yang andal (Sukriah, Akram, dan Inapty, 2009). Kemudian, Wibowo (2007:230) menyebutkan integritas auditor internal menguatkan kepercayaan dan karenanya menjadi dasar bagi pengandalan atas judgment mereka. Pengertian lain, integritas merupakan

kualitas yang melandasi kepercayaan publik dan merupakan patokan bagi anggota dalam menguji semua keputusannya. Selanjutnya, menurut Sunarto (2003) menyatakan bahwa “integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak dapat menerima kecurangan prinsip”. Dengan integritas yang tinggi, maka auditor dapat meningkatkan kualitas hasil pemeriksaannya (Pusdiklatwas BPKP, 2005).

Hipotesis

Berdasarkan permasalahan yang diajukan dan tujuan penelitian, hipotesis dalam penelitian ini adalah:

1. Pengalaman audit, kepuasan kerja dan

integritas secara bersama-sama

berpengaruh terhadap kinerja Aparat

Pengawasan Intern Pemerintah (APIP) pada

Inspektorat Aceh.

2. Pengalaman audit berpengaruh terhadap

kinerja Aparat Pengawasan Intern

Pemerintah (APIP) pada Inspektorat Aceh.

3. Kepuasan kerja berpengaruh terhadap

kinerja Aparat Pengawasan Intern

Pemerintah (APIP) pada Inspektorat Aceh.

4. Integritas berpengaruh terhadap kinerja

Aparat Pengawasan Intern Pemerintah

(APIP) pada Inspektorat Aceh.

METODE PENELITIAN

Populasi dalam penelitian ini adalah seluruh Aparat Pengawasan Intern Pemerintah (APIP) yang berjumlah 58 orang yang bekerja melakukan tugas pemeriksaaan atas nama Inspektorat Aceh, karena jumlah respondennya relatif sedikit maka penelitian ini menggunakan metode sensus. Sementara itu, teknik pengumpulan data dilakukan melalui dokumentasi dan kuesioner. Tahap pertama dilakukan melalui teknik dokumentasi yakni jurnal atau artikel akuntansi, Peraturan-peraturan Pemerintah, buku-buku dan sumber

77 - Volume 4, No. 1, Februari 2015 diteliti. Pada tahap yang kedua teknik kuesioner yaitu menyerahkan kuesioner kepada seluruh responden untuk memberikan penilaian setiap pernyataan dalam kuesioner.

Operasionalisasi Variabel Kinerja APIP

Kinerja APIP didefinisikan sebagai tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh APIP dalam kurun waktu tertentu. Indikator kinerja APIP sesuai Peraturan Pemerintah Nomor 60 Tahun 2008 Pasal 48 ayat 2 yaitu Audit, Reviu, Evaluasi, Pemantauan, dan Kegiatan pengawasan lainnya.

Pengalaman Audit

Pengalaman audit didefinisikan sebagai pengalaman yang diperoleh auditor selama melakukan proses audit laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani. Menurut Gusnardi (2003:8) indikator pengalaman audit yaitu jenjang jabatan auditor, tahun pengalaman kerja auditor, keahlian yang dimiliki auditor, pelatihan-pelatihan yang pernah diikuti auditor.

Kepuasan Kerja

Kepuasan kerja didefinisikan sebagai suatu tanggapan atau balikan (feedback) pekerja terhadap tugas dan lingkungan kerja tertentu. Indikator kepuasan kerja meliputi suasana pekerjaan, pengawasan, gaji, peluang promosi dan hubungan dengan mitra kerja (Robbins, 2008:103).

Integritas

Integritas auditor didefinisikan sebagai kepribadian yang dilandasi oleh unsur jujur, berani, bijaksana, dan bertanggung jawab untuk membangun kepercayaan guna memberikan dasar bagi pengambilan keputusan yang andal. Indikator integritas berdasarkan Permenpan Nomor PER/04/M.PAN/03/2008 meliputi pelaksanaan tugas, kesetiaan, perkembangan peraturan, citra, pekerja legal, kerja sama, dan saling menginhatkan.

Metode Analisis

Untuk menganalisis data digunakan pendekatan kuantitatif, kuesioner yang telah diisi oleh responden dikuantitatifkan terlebih

dahulu sehingga menghasilkan keluaran-keluaran berupa angka. Setelah data diperoleh dilakukan uji validitas dan uji reliabilitas, langkah berikutnya menganalisa dan menguji hipotesis yang dilakukan melalui metode analisis regresi linier berganda dengan menggunakan program SPSS (Statistical Package for Social Science).

Hasil Pengujian Validitas dan Reliabilitas

Berdasarkan output komputer dari 42 pernyataan dinyatakan valid karena nilai korelasi yang diperoleh dari masing-masing pernyataan berada di atas nilai kritis korelasi

product moment. Hasil yang diperoleh nilai

kritis 5% (N=58) yaitu 0,258. Berdasarkan hasil pengujian validitas menunjukkan bahwa koefisien korelasi yang diperoleh dari masing-masing item variabel kineja APIP, pengalaman audit, kepuasan kerja, dan integritas berada di atas nilai kritis korelasi product moment (koefisien korelasi > 0,258) sehingga kuesioner yang digunakan dapat dinyatakan valid.

Kemudian, hasil pengujian reliabilitas alpha untuk masing-masing variabel yaitu variabel kinerja APIP (Y) diperoleh nilai alpha sebesar 0,627, variabel pengalaman audit (X1) sebesar 0,674, variabel kepuasan kerja (X2) nilai alpha sebesar 0,649 dan variabel integrtas (X3) sebesar 0,744 sehingga pernyataan tersebut dinyatakan handal karena nilai alpha berada diatas 0,60, dengan demikian pengukuran reliabilitas terhadap semua variabel penelitian menunjukkan pengukuran kehandalan memenuhi kredibilitas Crombach Alpha.

HASIL PENELITIAN

Hasil Pengujian Hipotesis

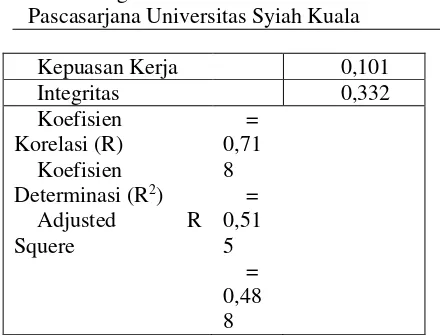

Pengujian pengaruh variabel independen yaitu pengalaman audit, kepuasan kerja dan integritas terhadap kinerja APIP sebagai variabel dependen menggunakan metode regresi linier berganda, hasilnya seperti terlihat pada Tabel 1 berikut

Tabel 1. Pengujian Hipotesis

Variabel

Unstanda rdized Coefficients

Konstanta 1,151

Volume 4, No. 1, Februari 2015 - 78

Kepuasan Kerja 0,101

Integritas 0,332 linier berganda sebagai berikut.

Y = 1,151 + 0,301 X1 + 0,101 X 2 + 0,332 X3

+ ε

Hasil pengujian secara bersama-sama pengaruh pengalaman audit, kepuasan kerja dan integritas terhadap kinerja APIP diperoleh bahwa semua koefisien regrasi () masing-masing variabel independen tidak sama dengan nol (1 = 0,301); (2= 0,101) dan (3 = 0.332).

Ketentuannya yaitu jika paling sedikit ada satu

i (i = 1, 2, 3) ≠ 0, maka menerima hipotesis

alternatif (HA). Artinya pengalaman audit (X1),

kepuasan kerja (X2) dan integritas (X3) secara bersama-sama berpengaruh terhadap kinerja APIP pada Inspektorat Aceh.

Sementara itu, hasil pengujian secara parsial menunjukkan koefisien regrasi variabel pengalaman audit 1 = 0,30; variabel kepuasan

kerja 2 = 0,10 dan variabel integritas 3 =

0.332. Ketentuan hipotesis menyebutkan jika i

(i=1,2,3) ≠ 0, maka menerima hipotesis alternatif (HA). Bermakna pengalaman audit

(X1), kepuasan kerja (X2) dan integritas (X3) secara parsial berpengaruh terhadap kinerja APIP pada Inspektorat Aceh.

Pembahasan

Pengaruh Pengalaman Audit, Kepuasan Kerja dan Integritas terhadap Kinerja Aparat

Pengawasan Intern Pemerintah pada

Inspektorat Aceh

Hasil penelitian menunjukkan pengalaman audit, kepuasan kerja dan integritas terhadap kinerja aparat pengawasan intern Pemerintah pada Inspektorat Aceh. Bermakna bahwa peningkatan kinerja APIP dibutuhkan peningkatan pengalaman audit, kepuasan kerja,

dan integritas secara bersamaan. Semakin tinggi pengalaman audit, kepuasan kerja dan integritas maka akan semakin baik pula kinerja yang dihasilkan oleh APIP dalam pelaksanaan tugas pemeriksaan. Selanjutnya, pengaruh secara bersama-sama ditunjukkan oleh nilai koefisien determinasi (R2) sebesar 0,515, artinya bahwa

kinerja APIP sebesar 51,5% disebabkan oleh perubahan yang terjadi secara bersama-sama pada pengalaman audit, kepuasan kerja dan integritas. Sedangkan selebihnya sebesar 48,5% disebabkan oleh faktor-faktor dari variabel lain yang tidak termasuk dalam penelitian ini.

Pengaruh Pengalaman Audit terhadap

Kinerja Aparat Pengawasan Intern

Pemerintah pada Inspektorat Aceh

Hasil pengujian hipotesis berikutnya menunjukkan bahwa pengalaman audit berpengaruh terhadap kinerja APIP. APIP yang lebih berpengalaman akan lebih cepat tanggap dalam mendeteksi kekeliruan yang terjadi, bertambahnya pengalaman audit juga akan meningkatkan ketelitian dalam melaksanakan tugas pemeriksaan. Sedangkan APIP yang tidak berpengalaman akan melakukan kesalahan lebih besar dibandingkan yang berpengalaman. Pengalaman memberikan peluang untuk belajar melakukan pekerjaannya dengan lebih baik serta dapat lebih produktif dalam melaksanakan tugas yang dibebankan kepadanya dan mampu mengatasi hambatan dalam melaksanakan tugas-tugasnya. Selanjutnya pelaksanaan pemeriksaan dengan tingkat ketelitian yang tinggi menghasilkan laporan audit yang berkualitas dan akan berpengaruh terhadap kinerja APIP itu sendiri. Penelitian ini juga sejalan dengan penelitian yang dilakukan Ramadhanty (2013) yang menyimpulkan pengalaman berpengaruh terhadap kinerja auditor. Hal ini bisa terjadi, diakibatkan pengalaman yang dimiliki oleh setiap pribadi menentukan hasil yang dijalankan dalam proses audit. Dimana pengalaman yang tinggi sangat mempengaruhi hasil audit yang merupakan kinerja auditor tersebut.

Pengaruh Kepuasan Kerja terhadap Kinerja Aparat Pengawasan Intern Pemerintah pada Inspektorat Aceh

79 - Volume 4, No. 1, Februari 2015 menunjukkan hasil bahwa kepuasan kerja berpengaruh terhadap kinerja APIP dimana nilai koefisien regresi 2 ≠ 0 (2 = 0,101). Hal ini

dapat dijelaskan bahwa APIP yang memiliki kepuasan terhadap pekerjaannya, senantiasa lebih termotivasi, lebih giat dan produktif dalam melakukan pekerjaannya sehingga dapat meningkatkan kinerjanya. Penelitian ini mendukung penelitian yang dilakukan oleh Spector (2001) dan Fitriany et al. (2011) yang menyimpulkan kepuasan kerja berpengaruh positif terhadap kinerja dan membuktikan bahwa jika auditor merasa puas dengan dengan pekerjaannya, kinerja yang dihasilkan juga akan semakin baik.

Pengaruh Integritas terhadap Kinerja Aparat Pengawasan Intern Pemerintah pada Inspektorat Aceh

Berdasarkan hasil pengujian hipotesis terakhir yang menyatakan bahwa integritas berpengaruh terhadap kinerja APIP, hal ini sesuai hasil pengujian nilai koefisien regresi 3 ≠ 0 (3 = 0,332). Hal ini berarti integritas dapat

mempengaruhi kinerja APIP Inspektorat Aceh. Kinerja APIP meningkat salah satunya dengan adanya sikap integritas, karena integritas berkaitan dengan jujur, berani, sikap bijaksana, bertanggung jawab dan transparan dalam melaksanakan tugas audit. Apabila APIP memiliki sikap integritas maka APIP tersebut telah melaksanakan pekerjaannya sesuai dengan etika. Sikap jujur akan menunjukan hasil audit yang benar, atau bukan merupakan rekayasa. Sehingga, dengan diungkapkannya kebenaran dari suatu audit akan menunjukan kualitas audit dan dan kinerja yang baik tentunya. Pelaksanaan tugas audit, APIP senantiasa harus menjaga integritas yang dimilikinya karena sikap integritas diperlukan berkaitan dengan kualitas audit dan kinerja yang dihasilkan. Dengan adanya integritas yang tinggi yang diiringi dengan meningkatnya kinerja, akan dapat meningkatkan kepercayaan publik terhadap pemerintahan dan mendukung kelancaran dalam pelaksanaan kegiatan Pemerintahan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Tikasari (2013) hasil penelitian menunjukkan bahwa integritas berpengaruh terhadap kinerja auditor pemerintah.

KESIMPULAN DAN SARAN

Kesimpulan yang dapat diambil dalam penelitian ini berdasarkan pengujian dan analisis data adalah pengalaman audit, kepuasan kerja dan integritas secara bersama-sama berpengaruh terhadap kinerja aparat pengawasan intern pemerintah pada Inspektorat Aceh; Pengalaman audit berpengaruh terhadap kinerja aparat pengawasan intern pemerintah pada Inspektorat Aceh; Kepuasan kerja berpengaruh terhadap kinerja aparat pengawasan intern pemerintah pada Inspektorat Aceh; dan integritas berpengaruh terhadap kinerja aparat pengawasan intern pemerintah pada Inspektorat Aceh.

Volume 4, No. 1, Februari 2015 - 80 Pemerintah Aceh akan memperoleh opini WTP.

DAFTAR PUSTAKA

Arens, A.A., R.J. Elder, dan M.S. Beasley. 2004. Auditing dan Pelayanan Verifikasi,

Pendekatan Terpadu. Jilid 1, Edisi

Kesembilan. Jakarta: PT. Indeks. Budi, J. 2013. KPK Dorong Optimalisasi

Aparat Pengawas Internal. Diakses melalui <http://www.kpk.go.id/id/kpk- dorong-optimalisasi-aparat-pengawas-internal> [11/11/2014].

Gusnardi. 2003. Analisis Perbandingan Faktor-faktor yang Mempengaruhi Judgment Penetapan Risiko Audit oleh Auditor yang Berpengalaman dan Auditor yang

Belum Berpengalaman. Tesis. Bandung:

Universitas Padjadjaran.

Laporan Hasil Pemeriksaan BPK-RI Nomor 24.A/LHP/XVIII.BAC/09/2012 tanggal 21 september 2012 atas laporan Keuangan Pemerintah Aceh Tahun Anggaran 2011.

Laporan Hasil Pemeriksaan BPK-RI Nomor 20.A/LHP/XVIII.BAC/07/2013 tanggal 24 juli 2013 atas laporan Keuangan Pemerintah Aceh Tahun Anggaran 2012. Laporan Hasil Pemeriksaan BPK-RI Nomor

10.A/LHP/XVIII.BAC/05/2014 tanggal 21 mei 2014 atas laporan Keuangan Pemerintah Aceh Tahun Anggaran 2013. Libby, R. dan D.M. Fredrick. 1990. Experience

and The Ability to Explain Audit Findings. Journal of Accounting

Research, 28(2), 348-367.

Luthans, F. 2006. Perilaku Organisasi. Edisi Kesepuluh. Yogyakarta: Andi.

Mangkunegara, A.P. 2005. Evaluasi Kinerja SDM. Cetakan Pertama. Bandung: PT. Refika Aditama.

Peraturan Pemerintah Nomor 60 Tahun 2008

Tentang Sistem Pengendalian Intern

Pemerintah (SPIP).

Peraturan Menteri Negara Pendayagunaan

Aparatur Negara Nomor

PER/04/M.PAN/03/2008 Tentang Kode

Etik Aparat Pengawasan Intern

Pemerintah.

Pusdiklatwas BPKP. 2005. Kode Etik dan

Standar Audit. Edisi Keempat. Jakarta:

BPKP.

Qanun Aceh Nomor 5 Tahun 2007 Tentang Susunan Organisasi dan Tata Kerja Dinas, Lembaga Teknis Daerah, dan Lembaga Daerah Provinsi Nanggroe Aceh Darussalam.

Robbins, S.P. 2008. Perilaku Organisasi. Diterjemahkan oleh Tim Indeks. Jakarta: Indeks Kelompok Gramedia. Sukriah, I., Akram, dan B.A. Inapty. 2009.

Pengaruh Pengalaman Kerja, Independensi, Obyektivitas, Integritas dan Kompetensi terhadap Kualitas Hasil Pemeriksaan. Simposium

Nasional Akuntansi XII. Palembang.

Sunarto. 2003. Auditing. Edisi Revisi Cetakan Pertama. Yogyakarta: Panduan.

Suraida, I. 2005. Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Audit terhadap Skeptisisme Profesional Auditor dan Ketepatan Pemberian Opini Akuntan Publik. Sosiohumaniora, 7(3), 186-202.

Trisnaningsih, S. 2007. Independensi Auditor dan Komitmen Organisasi sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan dan Budaya Organisasi terhadap Kinerja Auditor. Simposium Nasional Akuntansi X. Makassar.