Jurnal Keuangan dan Bisnis, Maret 2017 1

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP KINERJA KEUANGAN DENGAN UKURAN PERUSAHAAN, RISIKO, DAN PENGUNGKAPAN MEDIA

SEBAGAI VARIABEL PENGENDALI PADA PERUSAHAAN MANUFAKTUR

YANG TERCATAT DI BURSA EFEK INDONESIA TAHUN 2011-2014

WENY PUTRI1 weny_putri@ukmc.ac.id

ABSTRACT

This research aims to examine the effect of corporate social responsibility disclosure according to Global Reporting Initiative G4 (GRI) guidelines in certain period on corporate financial performance which was measured by Return on Assets (ROA) in the future period. This research also involved 3 (three) control variables namely firm size, risk, and media exposure to control the link of CSR disclosure effect toward corporate financial performance. The research method implemented uses time lag analysis or autoregressive dynamic distributed lag with 83 samples of listed manufacturing firms in Indonesia Stock Exchange from 2011 until 2014. The results implied that beside at the same periode, previous CSR disclosure also have a positively and signidicantly affects the corporate financial performance which measured by ROA in the future period.

Keywords: CSR disclosure, GRI, Corporate Financial Performance, ROA, Time Lag

ABSTRAKSI

Penelitian ini bertujuan untuk melihat pengaruh pengungkapan corporate social responsibility (CSR) yang berlandaskan pedoman Global Reporting Initiative G4 (GRI) pada periode tertentu terhadap kinerja keuangan yang diukur dengan Return on Assets (ROA) periode yang akan datang. Penelitian ini menggunakan 3 (tiga) variabel pengendali berupa ukuran perusahaan, risiko, dan pengungkapan media untuk mengendalikan hubungan pengaruh pengungkapan CSR terhadap kinerja keuangan. Metode yang digunakan adalah menggunakan analisis selang waktu atau lag berupa Autoregresi Dinamis Distribusi Lag dengan sampel data panel dari 83 perusahaan yang tercatat di Bursa Efek Indonesia dari tahun 2011 sampai 2014. Hasil penelitian ini memberikan bukti empiris bahwa selain pada pengukuran periode yang sama, pengungkapan CSR yang dilakukan pada periode sebelumnya memiliki pengaruh positif dan signifikan juga terhadap kinerja keuangan yang diproksikan dengan ROA pada periode yang akan datang.

Kata kunci: Pengungkapan CSR, Kinerja Keuangan, Time Lag

2 Weny Putri

PENDAHULUAN

Perhatian publik akan peran perusahaan dalam aktivitas sosialnya semakin meningkat dalam 3 dekade terakhir (Reverte, 2009). Konsumen semakin banyak mencari produk dan jasa yang lebih memerhatikan masalah lingkungan sehingga pilihan terhadap produk cenderung semakin subjektif. Perusahaan yang mengabaikan masalah lingkungan akan mengalami kesulitan untuk bersaing. Bankers dan investor juga mulai memahami bahwa masalah lingkungan dapat menimbulkan risiko sehingga patut dipertimbangkan saat memutuskan untuk memberikan pinjaman atau berinvestasi (Medley, 1997 dalam Manurung, 2012). Hal tersebut dapat terjadi dikarenakan kondisi keuangan saja tidak cukup untuk menjamin nilai perusahaan tumbuh secara berkelanjutan (corporate sustainability), melainkan harus didukung oleh adanya perhatian pada dimensi sosial dan lingkungan hidup (Purwanto, 2012).

Seiring dengan perkembangannya, muncul istilah tanggung jawab sosial perusahaan atau yang lebih dikenal sebagai CorporateSocial Responsibility (CSR) yang merupakan wujud kepedulian dan tanggung jawab sosial perusahaan. Kesadaran tentang pentingnya melakukan praktik CSR menyebabkan perusahaan global maupun perusahaan-perusahaan di Indonesia semakin banyak yang mengklaim bahwa telah melaksanakan tanggung jawab sosialnya dalam bentuk pelaporan (Titisari dkk, 2010). Terlebih,di Indonesia isu pelaksanaan CSR semakin mendapat perhatian akibat munculnya berbagai permasalahan yang disebabkan keteledoran komunitas bisnis dalam menjaga tanggung jawab perusahaan terhadap lingkungan dan komunitas sekitar (Anatan, 2009).

Di Indonesia, pelaksanaan CSR dapat dilihat dari dua perspektif, yaitu pelaksanaan yang bersifat voluntary dan mandatory. Pelaksanaan CSR yang bersifat voluntary merupakan praktik bisnis secara sukarela, artinya CSR lebih banyak berasal dari inisiatif perusahaan dan bukan merupakan aktivitas yang dituntut oleh peraturan perundang-undangan yang berlaku di Negara Republik Indonesia agar dilakukan perusahaan. Sementara pelaksanaan CSR yang bersifat mandatory tercemin dalam landasan pengungkapan tanggung jawab sosial yang didasarkan pada peraturan yang menyatakan bahwa perusahaan yang telah go public memiliki kewajiban membuat laporan keberlanjutan (sustainability report) sesuai dengan amanat Pasal 66 Ayat 2 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Demikian halnya bagi perusahaan yang menjalankan kegiatan usaha di bidang atau berkaitan dengan sumber daya alam, pengungkapan CSR diatur dalam Pasal 74 Undang-Undang Perseroan Terbatas No. 40 Tahun 2007 yang mewajibkan perusahaan melaksanakan tanggung jawab sosial dan lingkungan.

Jurnal Keuangan dan Bisnis, Maret 2017 3

ini meyakini apabila perusahaan lebih berfokus pada tanggungjawab sosial daripada memaksimalkan keuntungan, maka efisiensi dari mekanisme pasar akan berkurang dan gagal untuk mencapai alokasi yang optimal dari sumber daya (Chen and Wang, 2011).

Waddock dan Graves (1997) menyatakan bahwa hubungan yang terjalin secara positif antara perusahaan dengan para stakeholder dapat mengurangi permasalahan yang terjadi dengan beberapa grup pemangku kepentingan sehingga dapat meningkatkan kinerja sosial serta mewujudkan praktek manajerial yang mengarah kepada kondisi keuangan yang kuat.Perusahaan yang menerapkan CSR diharapkan akan memperoleh legitimasi sosial dan dapat memaksimalkan kekuatan keuangan perusahaan dalam jangka panjang.Waddock dan Graves (1997) menemukan hubungan timbal balik antara kinerja keuangan dan kinerja CSR. Kinerja keuangan yang lebih baik akan mengarah pada kinerja CSR yang lebih baik dankinerja CSR yang baik akan mengarah pada kinerja keuangan dimasa depan yang lebih baik.

Adanya perbedaan pandangan tersebut menyebabkan selama beberapa dekade terakhir mayoritas penelitian mengenai CSR berfokus pada pengujian hubungan antara CSR dan kinerja keuangan perusahaan (Lech, 2013). Namun, hasil empiris dari penelitian-peneltian tersebut masih tetap bervariasi. Beberapa penelitian menemukan adanya hubungan positif, negatif, bahkan netral antara CSR dan kinerja keuangan perusahaan. Perbedaan hasil dari beberapa penelitian ini sejalan dengan penelitian Branco dan Rodrigues (2006) yang menemukan indikasi varying results atau hasil yang bervariasi dalam pengujian CSR dan kinerja keuangan. Survei pada 95 studi empiris antara tahun 1972 – 2001 yang dilakukan Margolis et al. (2001) dalam Uadiale dan Fagbemi (2012) menyatakan bahwa kinerja tanggung jawab sosial memiliki hubungan yang positif dengan kinerja keuangan dalam 42 studi (53%), tidak memiliki korelasi dalam 19 studi (24%), memiliki hubungan negatif dalam 4 studi (5%), serta memiliki hasil yang bervariasi dalam 15 studi (19%). Secara umum dapat dikatakan belum terdapat hasil yang jelas dan signifikan antara pelaksanaan tanggung jawab perusahaan terhadap kinerja keuangan perusahaan dikarenakan bukti empiris yang beragam.

4 Weny Putri

Konsumen yangsemakin peduli terhadap isu-isu sosial akan membeli lebih banyak barang dan jasa dari perusahaan yang memiliki citra atau reputasi CSR yang baik. Hal tersebut dapat menjadi manfaat dari dilaksanakannya CSR bagi perusahaan sehingga semakin meningkatkan kinerja sosial dan keuangan. Di waktu yang sama, perusahaan dengan kinerja yang baik cenderung dapat memanfaatkan sumber daya untuk dapat melaksanakan kegiatan CSR dan meningkatkan hubungan antara perusahaan dan pemangku kepentingan sehingga menghasilkan kinerja keuangan yang lebih baik.

Adanya inkonsistensi hasil penelitian terdahulu melatarbelakangi peneliti untuk meneliti kembali pengaruh pengungkapan CSR terhadap kinerja keuangan yang selaras dengan penelitian meta analisis oleh Orlitzky dan Rynes (2001) yang menemukan pengungkapan CSR berpengaruh secara konsisten terhadap maksimalisasi kekayaan pemegang saham yang dapat terlihat dari pencapaian profitabilitas (kinerja keuangan). Penelitian ini menggunakan tiga variabel pengendali (control variable) berupa ukuran perusahaan (firm size), risiko (leverage) dan pengungkapan media (media exposure). Variabel pengendali adalah variabel yang dikendalikan atau dibuat konstan sehinga hubungan variabel independen terhadap dependen tidak dipengaruhi faktor luar yang tidak diteliti. Penggunaan variabel-variabel pengendali tersebut selaras dengan penelitian Li Sun (2012) yang menemukan keterkaitan dan hubungan yang signifikan antara pengungkapan CSR dan kinerja keuangan bila diuji dengan menggunakan variabel-variabel pengendali berupa ukuran perusahaan, risiko, dan jenis industri. Peneliti menambahkan variabel pengendali berupa pengungkapan media yang masih jarang digunakan, namun dalam penelitian Reverte (2009) menemukan hubungan positif antara pengungkapan media (media exposure) dan profitabilitas dalam pengujian pengaruh pengungkapan CSR terhadap kinerja keuangan. Dimasukannya variabel dummy pengungkapan media dalam model ini untuk ditujukan untuk mengontrol perusahaan yang mengkomunikasikan CSR terhadap publik melalui media internet.

Kinerja keuangan atau Corporate Financial Performance (CFP) suatu perusahaan dapat diukur dengan menggunakan rasio profitabilitas melalui data-data laporan keuangan. Ukuran kinerja keuangan berbasis akuntansi dapat memberikan gambaran dengan korelasi yang positif antara CSR dan kinerja keuangan karena pengukuran ini akan menyediakan informasi kinerja ekonomi perusahaan yang lebih relevan dalam memprediksikan hubungan CSR dan kinerja keuangan (Dkhili and Ansi,2012). Meskipun salah satu kelemahan dalam pengukuran kinerja berbasis akuntasi adalah aspek yang hanya bersumber pada data keuangan historis dan dapat dimanipulasi oleh manajemen, namun hal tersebut dapat diimbangi dengan penggunaan variabel-variabel lain seperti risiko, karakteristik industri, dll (McGuire et al., 1988).

Jurnal Keuangan dan Bisnis, Maret 2017 5

laporan tahunan dapat dijadikan sarana efisien dalam pengkomunikasian informasi ini berupa pengungkapan CSR (Solihin, 2009).

Risiko merupakan variabel pengendali yang penting dalam menentukan kinerja keuangan perusahaan. Secara umum telah diketahui bahwa perusahaan dengan rasio hutang yang tinggi cenderung akan mengurangi atau merusak nilai kinerja keuangan (Lech, 2013). Meskipun terdapat perbedaan asumsi mengenai pengaruh risiko terhadap pengungkapan CSR, namun beberapa peneliti mengungkapkan bahwa semakin tinggi risiko keuangan yang dihadapi perusahaan maka akan semakin tinggi aktivitas pengungkapan CSR yang dilakukan sebagai upaya penciptaan citra positif di mata para stakeholder.

Banyak perusahaan yang berusaha untuk mendapatkan reputasi CSR dikarenakan konsumen yang kini lebih peduli terhadap isu-isu sosial. Dengan melakukan investasi pada CSR, perusahaan akan memproduksi barang atau jasa dengan atribut atau karakteristik yang memberitahukan kepada konsumen bahwa perusahaan peduli terhadap isu-isu sosial (McWilliams dan Siegel, 2000). Periklanan melalui media yang dilakukan untuk memberikan informasi bahwa perusahaan telah melaksanakan CSR (media exposure) akan membentuk reputasi tersendiri dimata para konsumen yang concern terhadap isu sosial.

Penelitian-penelitian terdahulu menunjukan hasil yang berbeda-beda sehingga tidak didapat hasil yang konsisten. Oleh karena itu, dalam penelitian ini akan diteliti kembali pengaruh pengungkapan tanggung jawab sosial terhadap kinerja keuangan dengan beberapa pembaharuan. Pembaharuan pertama adalah penggunaan analisis selang waktu (time lag).Penggunaan time lag ini berlandaskan penelitian-penelitian terdahulu yang menemukan hasil ambigu akibat asumsipengungkapan CSR yang dilakukan pada tahun tertentu akan langsung berpengaruh pada kinerja keuangan tahun itu juga. Menurut McWilliamsdan Siegel (2000), beberapa penelitian yang menguji pengaruh jangka panjang dari pengungkapan CSR dan kinerja keuangan menggunakan ukuran profitabilitas akuntansi yang telah dilakukan oleh beberapa peneliti masih menghasilkan hasil yang beragam.

Pembaharuan kedua adalah sampel penelitian yang berjumlah lebih banyak daripada penelitian-penelitian sebelumnya dengan tujuan agar penelitian dapat mencerminkan keadaan sesungguhnya dari perusahaan manufaktur di Indonesia yang terdaftar di BEI secara akurat dan tepat. Pembaharuan ketiga adalah penggunaan variabel pengendali berupa pengungkapan media (media exposure) yang tidak familiar digunakan oleh peneliti-peneliti sebelumnya, namun memiliki substansi penting terkait dampak pengungkapan CSR terhadap kinerja keuangan. Dengan mempublikasikan aktivitas CSR melalui media, perusahaan secara tidak langsung mengarahkan persepsi stakeholder melalui nilai dan norma sosial, mengalihkan isu negatif, dan memberitahukan perubahan substansial perusahaan yang dapat mengarahkan perusahaan pada keuntungan dan manfaat dimasa mendatang (Crisostomo, 2014).

6 Weny Putri

keuangan tersebut digunakan dalam penelitian ini dengan asumsi bahwa ukuran tersebut dapat mengidentifikasi kinerja keuangan yang tidak dipengaruhi oleh variabel-variabel lain. Selain itu, penggunaan ROA juga berlandaskan pada saran dari hasil-hasil penelitian sebelumnya yang masih mendapatkan hasil yang berbeda-beda dari pengukuran pengaruh pengungkapan CSR terhadap kinerja keuangan.

Hasil penelitian sebelumnya yang bervariasi mengenai hubungan pengungkapan CSR dan kinerja keuangan perusahaan mengindikasikan bahwa investasi pada CSR kemungkinan memerlukan waktu untuk dilihat dampak atau manfaatnya terhadap perusahaan (Noviera, 2012). Maka dari itu dalam penelitian kali ini digunakan analisis time lag atau analisis selang waktu untuk melihat besarnya dampak pengungkapan CSR terhadap kinerja keuangan dari waktu ke waktu karena pada umumnya dalam ilmu ekonomi, suatu penyebab baru menimbulkan akibat setelah suatu selang waktu tertentu (Sumodiningrat, 2004). Seperti yang diungkapkan Gray et al.(1995) dalam Hakcston dan Milne (1996) bahwa kemungkinan tidak berpengaruhnya hubungan CSR dengan kinerja keuangan atau profitabilitas dikarenakan penilaian dilaksanakan dalam periode yang sama dengan pelaksanaan CSR sehingga manfaatnya belum dapat diukur.

Pemilihan objek penelitian berupa perusahaan manufaktur yang terdaftar di BEI dilandaskan pada pertimbangan bahwa perusahaan manufaktur dapat digolongkan menjadi perusahaan berskala besar dan memiliki kontribusi atau pengaruh langsung dalam memunculkan masalah-masalah sosial dan lingkungan.Berdasarkan latar belakang penelitian tersebut, permasalahan dalam penelitian ini adalahbagaimana pengaruh pengungkapan Corporate Social Responsibility terhadap kinerja keuangan dengan variabel pengendali berupa ukuran perusahaan, risiko, dan pengungkapan media dengan memerhatikan selang waktu (time lag) pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) periode 2011 sampai dengan 2014?

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS Stakeholder Theory

Freeman (1932) mendefinisikan stakeholder sebagai setiap individu dan kelompok yang dipengaruhi oleh tercapainya tujuan-tujuan organisasi dan pada gilirannya dapat memengaruhi tercapainya tujuan – tujuan tersebut.Stakeholder adalah individu atau grup yang memiliki hak dan kepentingan terhadap perusahaan yang aktivitasnya (tindakan atau transaksi) memengaruhi dan dipengaruhi perusahaan.

Jurnal Keuangan dan Bisnis, Maret 2017 7

Agency Theory

Teori agensi melihat perusahaan sebagai nexus of contract antara agen-agen ekonomi dalam suatu perusahaan. Hal ini mengindikasikan hubungan yang berdasarkan kontrak antar anggota dalam perusahaan dengan principal (pemegang saham) dan agen (manajemen) sebagai pelaku utama. Principal memberikan kepercayaan kepada agen untuk menjalankan dan bertanggungjawab atas perusahaan.

Praktik CSR dan pengungkapannya dapat dihubungkan dengan teori agensi meskipun teori ini berfokus pada aspek moneter dan pertimbangan kekayaan karena pengungkapan tanggung jawab sosial merupakan salah satu komitmen manajemen untuk meningkatkan kinerja perusahaan terutama dalam kinerja sosial (Cormier dkk, 2003). Selain itu, Giner (1997) dalam Reverte (2009) berpendapat bahwa manajemen yang memiliki profitabilitas atau kinerja keuangan yang tinggi dapat menyediakan informasi mendalam mengenai aktivitas CSR untuk mendukung posisi dan menunjang kompensasi mereka.

Corporate Social Responsibility

Kerangka dasar berkembangnya konsep Corporate Social Responsibility (CSR) awalnya secara eksplisit didasari oleh pendapat H.R. Bowen (1953) yang menyatakan bahwa para pelaku bisnis memiliki kewajiban untuk mengupayakan suatu kebijakan serta membuat suatu keputusan atau melaksanakan berbagai tindakan yang sesuai dengan tujuan dan nilai-nilai masyarakat (Watrick dan Cochran, 1985 dalam Solihin, 2009).Selanjutnya, istilah tanggungjawab sosial perusahaan semakin berkembang karena dipengaruhi faktor internal dan eksternal perkembangan dunia bisnis.Teori stakeholder yang mengategorikan pemangku kepentingan dengan konsep secara luas dan sempit mengarahkan definisi CSR juga terbagi menjadi demikian (Figar dan Figar, 2011).

CSR menjadi semakin penting dilaksanakan organisasi untuk mengembangkan strategi bisnis dan kinerja keuangan organisasi dalam jangka panjang (Alshareef, 2012). Dengan menjadikan CSR sebagai investasi strategis dalam internal perusahaan, diharapkan dapat mengembangkan kompetensi dan kapabilitas sumber daya dalam bentuk budaya, teknologi, struktur, dan sumber daya manusia dalam perusahaan (Barney 1991; Russo dan Fouts 1997; Wernerfelt 1984 dalam Orlitzky dan Rynes, 2001).

Penelitian Terdahulu

Penelitian-penelitian yang telah dilakukan untuk menguji pengaruh pengungkapan pertanggungjawaban sosial terhadap kinerja keuangan menghasilkan kesimpulan akhir yang beragam. Kecenderungan hasil-hasil penelitian tersebut antara lain adalah pengungkapan CSR terhadap kinerja keuangan berpengaruh positif, negatif, dan tidak memiliki pengaruh apapun (netral). Beberapa peneliti mencoba mengungkapkan secara empiris faktor-faktor yang menyebabkan hasil yang berbeda-beda tersebut.

8 Weny Putri

teori pemangku kepentingan. Selaras dengan Orlitzky, dikarenakan hasil-hasil penelitian yang bersifat ambigu maka Peloza dan Papania (2008) merancang keterkaitan CSR dan kinerja keuangan dengan kerangka kerja yang didasarkan pada teori stakeholder terkait dengan kemampuan para stakeholder dalam mengevaluasi aktivitas yang dilakukan perusahaan. Chen dan Wang (2012) melakukan pengujian empiris mengenai pengaruh CSR terhadap kinerja keuangan (CFP) yang berlandaskan teori stakeholder dan menemukan bahwa aktivitas pertanggungjawaban sosial yang dilakukan perusahaan dapat meningkatkan kinerja keuangan secara signifikan.

Belkaoui dan Karpik (1989) menemukan pengungkapan sosial mempunyai hubungan positif dengan kinerja sosial perusahaan yang mengindikasikan bahwa perusahaan yang melakukan aktivitas sosial akan mengungkapkannya dalam laporan sosial dan terdapat hubungan positif antara pengungkapan sosial dengan visibilitas politis, dimana perusahaan besar yang cenderung diawasi akan lebih banyak mengungkapkan informasi sosial dibandingkan perusahaan kecil.

McWilliams dan Siegel (2000) menyatakan bahwa untuk mengetahui pengaruh pengungkapan tanggung jawab sosial terhadap kinerja keuangan dapat dilihat dengan memasukkan sosial penentu dalam pengukuran berupa Research and Development (R&D) yang secara empiris memiliki dampak positif terhadap profitabilitas. Shubiri et al. (2012) merumuskan faktor-faktor sosial dan non-finansial berbasis political economy theory dan agency theory terkait pengungkapan CSR dan dampak implementasinya terhadap kinerja keuangan perusahaan dengan menggunakan ukuran perusahaan (firm size), umur perusahaan (age of firm), pemberdayaan pertumbuhan (maintaining of growth), dan tingkat leverage sebagai faktor-faktor penentu. Reverte (2009) menganalisa apakah terdapat pengaruh ukuran perusahaan, jenis industri, dan pengungkapan media (media exposure) yang menjadi penentu dalam pengungkapan tanggung jawab perusahaan. Penelitian ini menemukan bahwa perusahaan dengan ukuran yang lebih besar dan pengungkapan media yang tinggi akan cenderung memiliki kepedulian yang lebih tinggi terhadap lingkungan sosial.

Jurnal Keuangan dan Bisnis, Maret 2017 9

Penelitian-penelitian terdahulu menunjukan hasil yang berbeda-beda. Oleh karena itu, dalam penelitian ini akan diteliti kembali pengaruh pengungkapan tanggung jawab sosial terhadap kinerja keuangan dengan beberapa pembaharuan. Pembaharuan pertama adalah penggunaan selang waktu (time lag) satu tahun. Penggunaan time lag ini berlandasakan bahwa penelitian-penelitian terdahulu menemukan hasil yang ambigu dikarenakan asumsi bahwa aktivitas CSR yang dilakukan pada tahun tertentu akan langsung berpengaruh pada kinerja keuangan tahun itu juga. Sehingga sebagai solusinya, manfaat CSR tahun tertentu akan dihitung pengaruhnya terhadap kinerja keuangan tahun berikutnya selama periode 4 tahun dari tahun 2011 sampai dengan tahun 2014. Pembaharuan kedua adalah sampel penelitian yang berjumlah lebih banyak daripada penelitian-penelitian sebelumnya dengan tujuan agar penelitian dapat mencerminkan keadaan sesungguhnya perusahaan manufaktur di Indonesia yang terdaftar di BEI secara akurat dan tepat. Pembaharuan ketiga adalah penggunaan variabel kontrol berupa pengungkapan media (media exposure) yang tidak familiar digunakan oleh peneliti-peneliti sebelumnya namun memiliki substansi penting terkait dampak aktivitas CSR terhadap kinerja keuangan. Dengan mempublikasikan aktivitas CSR melalui media, perusahaan secara tidak langsung mengarahkan persepsi stakeholder melalui nilai dan norma sosial, mengalihkan isu negatif, dan memberitahukan perubahan substansial perusahaan yang dapat mengarahkan perusahaan pada keuntungan dan manfaat dimasa mendatang (Crisostomo, 2014).

Pengembangan Hipotesis

Pengungkapan CSR dalam penelitian ini menggunakan indikator berpedoman GRI dan berlandaskan konsep sustainability development yang terdiri dari tiga dimensi utama, yaitu ekonomi, sosial, dan lingkungan. Dalam pelaksanaannya, pengungkapan CSR memiliki implikasi terhadap kinerja perusahaan baik secara finansial maupun non-finansial. Pengaruh pengungkapan CSR terhadap kinerja keuangan masih menjadi perdebatan hingga kini karena penelitian-penelitian yang telah dilakukan menghasilkan hasil yang bermacam-macam.

Pengukuran kinerja keuangan perusahaan dalam kaitannya dengan pertanggungjawaban sosial dapat diukur dengan pengukuran kinerja berbasis akuntansi (accounting-based performance measures) dan pengukuran berbasis harga pasar (stock-based measures). Namun secara umum, beberapa studi yang menggunakan pengukuran kinerja berbasis akuntansi menemukan hasil yang positif terkait dengan CSR dan kinerja keuangan (McGuire et al., 1988). ROA dan ROE merupakan indikator kinerja keuangan berbasis akuntansi yang disarankan dalam penelitian-penelitian terdahulu terkait dengan pertanggungjawaban sosial.

10 Weny Putri

teori-teori tersebut, maka penelitian ini membentuk hipotesis bahwa CSR memiliki pengaruh positif signifikan terhadap kinerja keuangan.

Ha: Terdapat pengaruh yang signifikan positif antara tingkat pengungkapan tanggung jawab sosial terhadap kinerja keuangan yang diukur melalui ROA dengan variabel kontrol ukuran perusahaan, risiko, dan pengungkapan media.

METODE PENELITIAN

Jenis data yang digunakan dalam penelitian ini adalah data panel berupa data kuantitatif yaitu data dalam skala numerik. Periode data yang digunakan adalah selama 4 tahun berurutan yaitu tahun 2011-2014. Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan tahunan (annual report) perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2014.Metode pengumpulan data dilakukan secara dokumenter yaitu dengan mengumpulkan dokumen-dokumen berupa laporan keuangan tahunan yang telah diterbitkan perusahaan-perusahaan yang diteliti di website BEI (www.idx.co.id).

Data sekunder yang digunakan dalam penelitian ini berupa laporan keuangan dari perusahaan-perusahaan manufaktur yang dijadikan sampel. Populasi yang digunakan dalam penelitian ini adalah mencakup seluruh perusahaan manufaktur yang tercatat di Bursa Efek Indonesia pada periode 2011-2014. Sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) terdiri dari sektor industri dasar dan kimia, sektor aneka industri, dan sektor industri barang konsumsi. Sebagai panduan digunakan instrumen penelitian berupa check list atau daftar pertanyaan-pertanyaan yang berisi item-item pengungkapan pertanggungjawaban sosial Global Reporting Initiative G4 (GRI G4). Pemilihan sampel dilakukan dengan metode purposive sampling dengan kriteria-kriteria sebagai berikut:

1. Perusahaan termasuk dalam kelompok manufaktur dan terdaftar di Bursa Efek Indonesia (BEI).

2. Perusahaan terdaftar pada BEI dimulai dari awal periode penelitian, yaitu tahun 2011 dan terus terdaftar sampai dengan akhir periode penelitian 2014. 3. Perusahaan memiliki dan mengungkapkan semua data yang dibutuhkan di

dalam laporan tahunan (annual report) pada periode 2011 – 2014.

4. Perusahaan yang memiliki website perusahaan yang dapat diakses terkait dengan variabel pengungkapan media (media exposure).

Terdapat 144 perusahaan manufaktur yang terdaftar di BEI periode 2014 dan yang tidak memilki laporan tahunan secara lengkap selama empat tahun periode penelitian berjumlah 45 perusahaan, sementara sebanyak 13 perusahaan tidak dapat dijadikan sampel penelitian dikarenakan data yang anomali (outlier). Total perusahaan yang dijadikan sampel dalam penelitian ini berjumlah total sebanyak 83 perusahaan. Jumlah total sampel selama 4 (empat) tahun periode penelitian menjadi 332 observasi.

Jurnal Keuangan dan Bisnis, Maret 2017 11

digunakan dalam penelitian ini adalah software komputer program Eviews version 6 dan SPSS 16.0. Pengujian regresi penelitian ini dilakukan dengan model persamaan dengan menggunakan model lag secara umum sebagai berikut:

ROAit= β0 + β1CSRIit-n +β2CSRIit-n-1+ β3SIZEit-n + β4SIZEit-n-1+ β5RISKit-n

+β6RISKit-n-1+β7MEit-n+ β8MEit-n-1 + Ui

Keterangan:

ROAit = Return On Asset

CSRIit = Indeks Pertanggungjawaban Sosial SIZEit = Ukuran Perusahaan

RISKit = Risiko

MEit = Pengungkapan Media

β 0 = Konstanta

β 1 – 8 = Koefisien variabel

i = cross section/ Perusahaan Sampel ( N = 83) t = time series/ Periode Waktu 2011 – 2014 Ui = Disturbance error/ Variabel Gangguan

e = error

Penelitian ini menggunakan analisis lag (selang waktu) dengan model persamaan metode Almon yang terdiri dari beberapa tahapan, yaitu:

1. Uji Stasioner

Uji stasioner merupakan uji data time series untuk memastikan bahwa model regresi yang digunakan tidak mengandung regresi lancung (spurious). Untuk menguji stasioner pada model persamaan 3 (tiga) dan 4 (empat) yang menggunakan analisis data time series akan digunakan grafik autokorelasi dan parsial autokorelasi. Berikut adalah indikasi bahwa data tidak stasioner yang dapat merusak asumsi analisis data time series:

a. Grafik autokorelasi pada lag pertama berada di luar garis bartlett dan terus menurun sehingga pada lag terakhir akan keluar lagi dari garis bartlett b. Nilai probabilitas dari lag pertama hingga terakhir akan mendekati nol dan

lebih kecil dari nilai kritik α=0,05.

2. Penentuan Panjang Lag(Lag Length Criteria)

Penentuan panjang lag dapat dilakukan dengan prosedur sekuensial (berurutan) untuk mendapatkan lag optimum dari model lag (Gujarati, 1995), pertama meregresikan Yt pada Xt kemudian meregresikan Yt pada Xt dan Xt-1, kemudian meregresikan Yt pada Xt, Xt-1, dan Xt-2 dan kemudian seterusnya. Prosedur sekuensial berhenti bila koefisien regresi dari variabel lag mulai menjadi tidak signifikan secara statistik atau koefisien dari paling tidak satu variabel berubah tanda dari positif ke negatif atau sebaliknya.

3. Pemodelan dan Pengujian Paramater

Pengujian parameter terdiri dari uji signifikansi parameter simultan (uji F) dan

uji signifikansi parsial (individu) atau uji t dengan α = 5%.

12 Weny Putri

Secara operasional variabel-variabel yang digunakan dalam penelitian ini dapat dilihat pada tabel 1.

Tabel 1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Skala Pengukuran

Corporate Social

Setelah diketahui bahwa penggunaan metode estimasi persamaan dalam penelitian ini adalah dengan menggunakan metode tradisional (common effect) maka tahap selanjutnya adalah menentukan analisis model dinamis distribusi lagyang menggunakan ROA sebagai variabel dependen dan CSR indeks sebagai variabel independen serta variabel pengendali berupa ukuran perusahaan, risiko, dan pengungkapan media. Penentuan panjang lag optimum menggunakan prosedur sekuensial (berurutan) berhenti apabila koefisien regresi dari variabel lag mulai menjadi tidak signifikan secara statistik (Islamiyah, 2012). Hasil dari prosedur sekuensial dapat dilihat pada tabel 2.

Jurnal Keuangan dan Bisnis, Maret 2017 13

Penentuan Panjang Lag Persamaan Regresi Variabel Dependen ROA

Lag CSR Size Risk ME

0 Signifikan Signifikan Signifikan Tidak Signifikan 1 Signifikan Tidak Signifikan Signifikan Tidak Signifikan Sumber: data hasil pengolahan SPSS

Setelah dilakukan prosedur sekuensial dengan menggunakan variabel lag pengungkapan CSR dan mengendalikan variabel ukuran perusahaan, risiko, dan pengungkapan media diketahui bahwa nilai lag 1 dari variabel ukuran perusahaan berubah dari signifikan menjadi tidak signifikan ketika dilakukan regresi pada CSR, size, risk, ME, lag 1 CSR, lag 1 size, lag 1 risk, dan lag 1 ME sehingga variabel tersebut tidak dapat dimasukkan ke dalam model. Sementara nilai lagvariabel yang berpengaruh signifikan dapat dimasukkan ke dalam model.

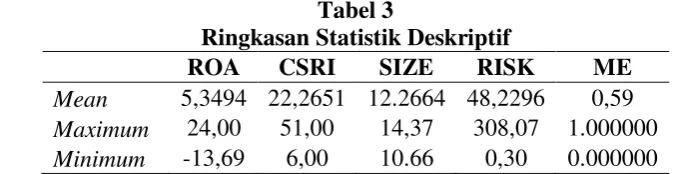

Analisis Statistik Deskriptif

Tabel 3 merupakan hasil perhitungan data sampel perusahaan dengan rentang periode waktu penelitian selama empat tahun (2011-2014) yang terdiri dari data variabel dependen berupa kinerja keuangan perusahaan yang diproksikan dengan rasio Return on Asset (ROA)untuk mengukur kinerja keuangan, data variabel independen berupa pengungkapan Corporate Social Responsibility, serta tiga variabel pengendali, yaitu variabel ukuran perusahaan (size), variabel risiko (risk), dan variabel pengungkapan media (media exposure).

Tabel 3

Ringkasan Statistik Deskriptif

ROA CSRI SIZE RISK ME

Mean 5,3494 22,2651 12.2664 48,2296 0,59 Maximum 24,00 51,00 14,37 308,07 1.000000 Minimum -13,69 6,00 10.66 0,30 0.000000 Sumber: hasil pengolahan SPSS

Berdasarkan tabel 3 dapat diketahui nilai rata–rata ROAperusahaan manufakturdengan waktu pengamatan selama 4 tahun yaitu periode 2011 sampai dengan 2014 adalah sebesar 5,34. Nilai rata-rata tersebut menunjukkan bahwa kinerja keuangan perusahaan sampel yang diproksikan dengan tingkat pengembalian aset cukup tinggi, namun terdapat rentang yang cukup besar antara nilai minimum, yaitu sebesar -13,69 dengan nilai maksimum, yaitu sebesar 24,00. Hal ini menunjukkan adanya ketidakmerataan kinerja keuangan perusahaan manufaktur yang dijadikan sampel penelitian karena terdapat perusahaan yang memiliki kinerja keuangan yang tinggi dengan tingkat ROA 24,00 namun juga terdapat perusahaan yang memiliki kinerja kurang baik karena tingkat ROA yang mengalami minus.

14 Weny Putri

keseluruhan 91 butir pengungkapan, perusahaan manufaktur yang dijadikan sampel penelitian ini secara rata-rata mengungkapkan 22 butir pengungkapan di laporan tahunannya selama periode 2011 sampai dengan 2014. Perolehan nilai rata-rata tersebut menunjukkan bahwa sebagian besar perusahaan manufaktur yang aktivitasnya berkaitan dengan penggunaan sumber daya alam dan pemanfaatan sumber daya manusia masih belum memiliki kepedulian untuk mengungkapkan CSR secara keseluruhan di dalam laporan tahunan. Demikian pula dengan perolehan nilai minimum sebesar 6,00 dan nilai maksimum sebesar 51,00 yang menunjukkan bahwa terdapat beberapa perusahaan yang belum mendukung pengungkapan CSR, namun terdapat juga perusahaan yang telah peduli akan aktivitas tanggung jawab sosial dan bersedia mengungkapkannya dalam laporan tahunan.

Variabel ukuran perusahaan (size) diukur dengan total aset perusahaan yang di logaritma agar sesuai dengan nilai variabel lainnya. Semakin besar nilai aset, maka diasumsikan semakin besar pula ukuran perusahaan. Nilai rata-rata dari log aset perusahaan adalah sebesar 12,26 dengan nilai minimum sebesar 10,66 dan maksimum sebesar 14,37. Hal ini menunjukkan bahwa ukuran perusahaan manufaktur yang dijadikan sampel penelitian secara rata-rata cukup besar.

Variabel risiko atau leverage dihitung dengan rasio total kewajiban terhadap total aset dengan nilai rata-rata sebesar 48,22. Nilai minimum untuk risiko sebesar 0,30 menujukkan bahwa terdapat perusahaan yang memiliki komposisi hutang terhadap aset sebesar 30% serta nilai tertinggi risiko sebesar 308,07 yang berarti bahwa terdapat perusahaan yang didanai hutang sebesar 30807% dari total aset perusahaan.

Analisis Hasil Persamaan Regresi

Penelitian ini menggunakan analisis regresi berganda data panel untuk menentukan model pengaruh variabel pengungkapan CSR terhadap variabel kinerja keuangan dengan menggunakan variabel pengendali berupa ukuran perusahaan, risiko, dan pengungkapan media. Sementara analisis model autoregressive digunakan dalam penelitian ini untuk menganalisis pengaruh dengan memerhatikan selang waktu dari periode sebelumnya. Dari analisis dengan menggunakan bantuan program SPSS diperoleh hasil persamaan regresi sebagai berikut:

ROA=9,103+0,107CSR+0,06CSRIt-1+3,886SIZE–0,067RISK–0,06RISKt-1

Jurnal Keuangan dan Bisnis, Maret 2017 15

pengungkapan CSR periode sebelumnya (t-1) akan meningkatkan nilai beta ROA sebesar 0,06. Koefisien ukuran perusahaan sebesar 3,886menunjukkan bahwa setiap kenaikan 1% ukuran perusahaan (size) maka akan meningkatkan beta ROA sebesar0,208. Variabel risiko periode t dan t-1 yang memiliki koefisien -0,067 dan -0,060memiliki arti setiap peningkatan yang terjadi pada risiko akan menurunkan nilai beta ROA sebesar 0,067, dan setiap terjadi peningkatan 1% dari risiko hutang periode sebelumnya akan menyebabkan penurunan beta ROA sebesar 0,060.

Pengujian Hipotesis Analisis Uji Statistik F

Uji F dilakukan untuk menguji pengaruh signifikan variabel bebas,yaitu pengungkapan CSR dan variabel pengendali berupaukuran perusahaan, risiko,dan pengungkapan media secara simultan (bersama-sama) terhadap variabel terikat berupa ROA. Hasil pengujian model regresi penelitian dengan variabel independen pengungkapan CSR, size, risk, dan ME terhadap variabel dependen ROA dapat dilihat pada tabel4.

Tabel 4 Hasil Uji Statistik F

Variabel F Sig.

ROA 13.404 .000a

Sumber: data hasil pengolahan SPSS

Dari tabel 4 didapat nilai F hitung sebesar 13,404 dengan nilai p-value atau probabilitas sebesar 0,000. Karena nilai probabilitas yang lebih kecil dari 0,05 dan nilai F hitung yang lebih besar dari F tabel (2,399262792), maka dapat disimpulkan bahwa model persamaan penelitian ini dapat menjelaskan pengaruh variabel independen dan variabel pengendali secara bersama-sama (simultan) terhadap variabel dependen kinerja keuangan ROA. Maka, dengan tingkat kepercayaan 95%, dapat diasumsikan bahwa model regresi yang menguji pengaruh pengungkapan CSR periode sebelumnya terhadap kinerja keuangan yang diproksikan dengan ROA pada periode yang akan datang dapat diterima.

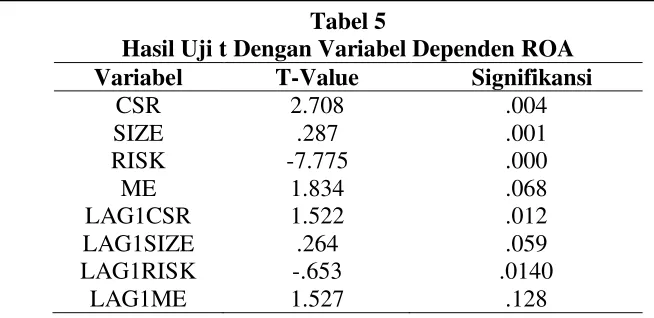

Analisis Uji Statistik t

16 Weny Putri

Tabel 5

Hasil Uji t Dengan Variabel Dependen ROA

Variabel T-Value Signifikansi

CSR 2.708 .004

SIZE .287 .001

RISK -7.775 .000

ME 1.834 .068

LAG1CSR 1.522 .012

LAG1SIZE .264 .059

LAG1RISK -.653 .0140

LAG1ME 1.527 .128

Sumber: data hasil pengolahan SPSS

Berdasarkan hasil pengujian pada tabel 5 diperoleh nilai t-hitung variabel pengungkapan CSRpositif sebesar 2,708dengan nilai probabilitas 0,004, artinya pengungkapan CSR yang diukur dari nilai indeks CSR memiliki pengaruh positif signifikan terhadap ROA karena nilai probabilitas yang kurang dari 0,05 (0,004 < 0,05). Pada uji variabel ukuran perusahaan (size) diperoleh nilai t-hitung dengan nilai positif sebesar 0,287 dan tingkat probabilitas t (p-value) sebesar 0,001. Nilai p-value yang lebih kecil dari 0,05 ini menunjukkan bahwa secara statistik ukuran perusahaan (size) berpengaruh positif signifikan terhadap ROA. Variabel risikomemperoleh nilai t-hitung negatif sebesar -7,775dengan p-value sebesar 0,000, sehingga dapat dikatakan bahwa risiko (risk)mempunyai pengaruh negatif signifikan terhadap perubahan ROA. Variabel pengungkapan media (ME) memperoleh nilai t-hitung bertanda positif sebesar 1,834 dengan p-value sebesar 0,068. Hal ini menunjukkan bahwa pengungkapan mediamempunyai pengaruh positif tidak signifikan terhadap ROA. Lag pengungkapan CSR atau pengungkapan CSR periode sebelumnya (t-1) memperoleh koefisien yang juga positif signifikan sebesar 1,522 dengan p-value 0,012. Lagsize berpengaruh positif tidak signifikan (0,264, probabilitas 0,059), namun tingkat risiko periode sebelumnya berpengaruh negatif signifikan terhadap ROA periode yang akan datang dengan koefisien sebesar -0,653 dan nilai probabilitas 0,014. Lag pengungkapan media berkoefisien positif tidak signifikan sebesar 1,527 dengan nilai p-value 0,128.

Koefisien Determinasi

Jurnal Keuangan dan Bisnis, Maret 2017 17

Tabel 6

Ringkasan Hasil Uji Koefisien Determinasi (R2)

R R Square Adjusted R Square Std. Error of the Estimate

.500 .250 .231 5.51033

Interprestasi

Pengaruh Bersama Pengungkapan CSR terhadap Kinerja Keuangan (ROA) dengan Variabel Pengendali Ukuran Perusahaan, Risiko, dan Pengungkapan Media

Secara simultan (bersama) pengungkapan CSR yang berlandaskan pada selang waktu (lag) berpengaruh signifikan terhadap kinerja keuangan yang diproksikan melalui Return on Asset (ROA) dengan mengendalikan ukuran perusahaan, tingkat risiko, dan pengungkapan media pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) tahun 2011-2014. Seperti yang terlihat pada hasil adjusted R square pada tabel 6, 23,1% kinerja keuangan yang diukur dengan ROA dapat dijelaskan oleh variabel independen yaitu pengungkapan CSR dan variabel pengendali ukuran perusahaan, risiko, dan pengungkapan media. Hasil ini sesuai dengan hasil F hitung untuk variabel dependen ROA sebesar 13,404, F tabel sebesar 2,399262792, dimana F hitung > F tabel dan dengan tingkat kepercayaan 95%, didapat probabilitas signifikansi sebesar 0,000.

Secara keseluruhan, hasil yang ditemukan dalam penelitian ini mendukung stakeholder theory dan agency theory. Hasil penelitian ini mengindikasikan bahwa pengungkapan CSR secara keseluruhan terbukti dapat meningkatkan kinerja keuangan dan sejalan dengan teori agency yang berkaitan dengan biaya CSR (agency cost) yang dikeluarkan perusahaan dalam rangka mempertahankan hubungan dengan pihak-pihak yang berkepentingan terhadap perusahaan. Parket dan Eibert (1975) serta Ulmann (1985)(dalam McGuire et al., 1988) menyatakan jika biaya CSR dianggap sebagai biaya yang memiliki dampak baik secara signifikan, maka perusahaan-perusahaan yang memang memiliki kinerja keuangan yang cukup tinggi cenderung akan lebih banyak mengeluarkan biaya tersebut dalam aktivitas CSR di masa akan datang sehingga perusahaan yang memiliki profitabilitas rendah lebih sedikit yang bersedia melakukan pengungkapan CSR.

Para investor maupun stakeholders dengan melihat adanya pengungkapan CSR di dalam laporan tahunan perusahaan dapat membantu meningkatkan kinerja keuangan perusahaan dan dapat menjadi salah satu bahan pertimbangan dalam proses pengambilan keputusan. Hal ini pula sesuai dengan stakeholder theoryyang menyatakan bahwa pihak-pihak yang berkepentingan dalam suatu perusahaan seperti investor, karyawan, masyarakat, pemasok, dan konsumen akan memengaruhi nilai perusahaan yang juga kemudian akan berpengaruh terhadap pencapaian tujuan perusahaan yaitu profitabilitas.

18 Weny Putri

entitas bisnis mengharuskan perusahaan untuk selalu berupaya menjaga kepercayaan dan meningkatkan citra (image) mereka. Salah satu cara yang dapat ditempuh adalah dengan melaksanakan pengungkapan tanggung jawab sosial (CSR), baik mengungkapkannya dalam laporan tahunan maupun secara terpisah dalam laporan keberlanjutan (sustainability reporting). Berdasarkan hasil variabel pengendali secara keseluruhan, terlihat bahwa penelitian ini sejalan dengan Chen and Wang (2011) yang menemukan adanya pengaruh positif antara pengungkapan CSR terhadap kinerja keuangan, namun variabel pengendali tidak memengaruhi persamaan regresi secara signifikan.

Pengaruh Pengungkapan CSR terhadap Kinerja Keuangan (ROA) Secara Parsial dengan Variabel Pengendali Ukuran Perusahaan, Risiko, dan Pengungkapan Media

Pengungkapan Corporate Social Responsibility (CSR)

Hasil regresi yang mengukur pengaruh variabel pengungkapan CSR terhadap kinerja keuangan yang diproksikan melalui ROA pada perusahaan manufaktur yang tercatat di BEI dengan uji statistik t memperoleh hasil dari t hitung sebesar 2,708 dengan probabilitas signifikansi 0,004 sehingga dapat disimpulkan bahwa pengungkapan CSR memengaruhi kinerja keuangan yang diukur dengan ROA. Selain itu, nilai t hitung untuk lag CSR yang memerhatikan adanya beda waktu antara pengaruh pengungkapan CSR periode sebelumnya terhadap kinerja keuangan (ROA) periode yang akan datang juga memperoleh hasil yang signifikan (t hitung 1,522, dengan signifikansi 0,012). Koefisien CSR maupun pergerakan/perubahan dari CSR periode sebelumnya pada masing-masing persamaan memperoleh nilai positif dan signifikan yang mengindikasikan bahwa semakin besar atau semakin sering pengungkapan CSR dilaksanakan, maka akan semakin meningkatkan kinerja keuangan berupa tingkat pengembalian aset dan tingkat pengembalian modal baik dalam periode yang sama maupun pada periode yang akan datang. Hasil ini sejalan dengan penelitian yang dilakukan Check et al. (2013), Dkhili dan Ansi (2012),Orlitzky (2001), Reverte (2009), Li Sun (2012), Vollono (2010), dan Chen dan Wang (2012) yang menemukan hasil berupapengungkapan CSR berpengaruh positif terhadap kinerja keuangan yang diproksikan dengan ROA dan atau ROE secara signifikan.

Jurnal Keuangan dan Bisnis, Maret 2017 19

lag menemukan hubungan positif yang sejalan dengan hasil penelitian ini bahwa tingkat pengungkapan pertanggungjawaban yang baik merupakan prediktor kinerja keuangan yang lebih baik. Ruff et al. (2001) mengatakan bahwa peningkatan CSR secara langsung akan memiliki dampak secara berkelanjutan terhadap kinerja keuangan perusahaan.Penelitian lain yang menggunakan lag dalam menguji pengaruh CSR terhadap kinerja keuangan adalah penelitian Nelling dan Webb (2009) yang dilakukan dengan menggunakan variabel dependen skor CSR pada tahun t-1, sementara variabel independennya adalah kinerja keuangan dalam tahun t-1 yang diukur dengan ROA. Hasil penelitian ini secara umum menemukan hubungan antara pengungkapan CSR terhadap lag kinerja keuangan berpengaruh positif signifikan. Hal ini mengindikasikan bahwa manfaat dari pengungkapan CSR yang telah dilaksanakan pada periode sebelumnya dapat dirasakan pada periode setelahnya (yang akan datang). Biaya pengeluaran CSR dapat dikategorikan biayashort-term (jangka pendek), sementara reaksi dari para pemangku kepentingan untuk pengungkapan CSR bisa saja bersifat jangka panjang sehingga dibutuhkan pengamatan atau perspektif jangka panjang untuk menilai dan merasakan manfaat dari pengimplementasian pengungkapan CSR tersebut.

Stakeholder theory dan agency theory mendukung hasil yang didapat dari penelitian ini karena dengan adanya biaya-biaya yang dikeluarkan untuk menjaga kelangsungan hidup perusahaan dengan menciptakan reputasi yang baik di mata seluruh pemangku kepentingan seperti investor, bank, pemasok, pelanggan, masyarakat, komunitas, dan karyawan akan menimbulkan suatu timbal balik yang akan berdampak positif terhadap perusahaan. Dengan melihat reputasi tanggung jawab sosial perusahaan yang baik pada beberapa waktu, maka selanjutnya baik pelanggan maupun investor atau pemangku kepentingan lain akan melihat hal tersebut sebagai pertanda bahwa perusahaan merupakan entitas yang berkontribusi positif bagi penciptaan lingkungan sehat dan kesejahteraan masyarakat. Hal ini yang menyebabkan kemudian mereka lebih tertarik untuk membeli produk, menanamkan modal, memberikan pinjaman, bekerja lebih baik lagi, serta bekerja sama dengan perusahaan. Dengan kontribusi positif dari para pemangku kepentingan tersebut keberlangsungan hidup perusahaan akan terjamin karena seluruhnya dapat diarahkan kepada profitabilitas yang diinginkan di masa mendatang. Oleh sebab itu dapat dikatakan bahwa feed back atau timbal balik tersebut membutuhkan waktu untuk dirasakan manfaatnya oleh perusahaan. Hal ini sejalan dengan yang diungkapkan Gujarati (2010) bahwa manfaat dari pengungkapan aktivitas CSR tersebut membutuhkan selang waktu untuk diukur pengaruhnya, kemungkinan dikarenakan faktor psikologis manusia yang banyak dipengaruhi kondisi atau waktu sebelumnya dalam mengambil suatu keputusan.

Ukuran Perusahaan

20 Weny Putri

Terdapat perbedaan hasil signifikansi antara pengaruh ukuran perusahaan terhadap tingkat pengembalian aset (ROA). Namun, adanya nilai positif pada model persamaan ini sejalan dengan temuan Sayekti dan Wondabio (2007) serta William (2012) yang menyatakan bahwa pengungkapan CSR secara positif dipengaruhi oleh ukuran perusahaan (size). Terdapatnya nilai koefisien yang tidak signifikan dalam penelitian ini mengindikasikan bahwa secara garis besar ukuran perusahaan (yang diukur melalui total aset) tidak akan begitu berpengaruh terhadap kinerja keuangan perusahaan yang diukur melalui tingkat pengembalian modal (ROE). Hal tersebut sejalan dengan Orlitzky (2001) yang menyatakan bahwa ukuran perusahaan tidak memiliki dampak terhadap performa finansial perusahaan. Pengaruh yang tidak signifikan ini kemungkinan dikarenakan terdapat asumsi jika perusahaan yang tergolong besar dapat memanfaatkan ukuran tersebut dalam segi ekonomi/ekonomis, maka diharapkan bahwa terdapat hubungan positif antara profitabilitas dengan ukuran perusahaan. Namun sebaliknya, jika ukuran dari segi ekonomi tersebut tidak dapat dimanfaatkan dengan sebaik-baiknya oleh perusahaan, maka akan berdampak pada terjadinya hubungan negatif antara profitabilitas dengan ukuran perusahaan.

Meskipun demikian, pengaruh ukuran perusahaan yang dilihat dari tingkat pengembalian aset (ROA) dan memperoleh hasil signifikan positif terhadap kinerja keuangan dapat dikatakan bahwa kegiatan sosial perusahaan yang tergolong perusahaan besar merupakan hal positif yang memengaruhi kinerja keuangan perusahaan karena dengan keputusan yang berkaitan dengan kontribusi sosial tersebut perusahaan dapat meningkatkan reputasi perusahaan secara strategis. Sarumpaet (2005) dalam Setyorini dan Ishak (2012) mengatakan bahwa di Indonesia, pengaruh ukuran perusahaan terhadap lingkungan tergolong dapat diprediksi sehingga perusahaan besar mampu berinvestasi pada manajemen dan teknologi yang ramah lingkungan.Ukuran perusahaan berdampak terhadap kinerja keuangan perusahaan berlandaskan pada asumsi bahwa perusahaan berkategori besar cenderung memiliki tingkat pengendalian yang lebih baik terhadap sumber daya yang dimiliki sehingga ukuran perusahaan dapat dijadikan prediktor dari kinerja keuangan perusahaan. (William, 2012).

Risiko

Berdasarkan hasil pengujian hipotesis dengan uji statistik t, dapat terlihat bahwa variabel risiko yang diukur dengan rasio total hutang memiliki koefisien

negatif pada tingkat signifikansi(α) 5% terhadap kinerja keuangan yang

diproksikan dengan ROA. Nilai t hitung untuk pengaruh risiko terhadap ROA adalah sebesar -7,775 dan p-value 0,000. Begitu pula dengan variabel risiko periode sebelumnya (lag risiko) yang memperoleh t hitung negatif sebesar 0,653 dan signifikansi 0,01.

Jurnal Keuangan dan Bisnis, Maret 2017 21

proporsi hutang yang tinggi memiliki indikasi tingkat pengungkapan CSR yang rendah. Hasil penelitian ini sesuai dengan Damodaran (2002) yang menyatakan bahwa peningkatan risiko perusahaan dapat menyebabkan menurunnya nilai atau kinerja keuangan perusahaan.Dengan demikian dapat dikatakan bahwa perusahaan dengan tingkat rasio hutang yang rendah mengungkapkan kinerja CSR yang lebih baik dibanding perusahaan dengan tingkat hutang yang tinggi.

Perusahaan dengan risiko keuangan rendah atau yang memiliki tingkat hutang yang tidak tinggi cenderung memiliki kinerja keuangan yang baik sehingga memiliki lebih banyak kapasitas finansial untuk melakukan aktivitas yang berkaitan dengan tanggungjawab sosial atau berinvestasi dalam teknologi yang ramah lingkungan yang pada akhirnya mengungkapkan kegiatan tersebut dalam laporan tahunan perusahaan. Hasil yang signifikan negatif antara lag risiko (risiko periode sebelumnya) terhadap kinerja keuangan baik yang diukur dengan ROA maupun ROE menunjukkan bahwa tingkat risiko yang dialami oleh perusahaan-perusahaan pada saat ini dapat memberikan dampak negatif terhadap kinerja keuangan di masa depan.

Pengungkapan Media

Nilai pengungkapan media memiliki koefisien positif dan tidak signifikan

pada tingkat α 5% dalamuji t persamaan penelitian ini. Diperoleh t hitung untuk

mengukur pengaruh pengungkapan media terhadap kinerja keuangan yang diproksikan dengan ROA sebesar 1,834 dan signifikansi 0,068, sementara pengungkapan media periode sebelumnya (lag ME) memperoleh t hitung 1,527 dan signifikansi 0,128. Hasil yang positif dari pengujian persamaan tersebut menunjukkan bahwa reputasi positif berpengaruh pula pada tingkat pengembalian finansial yang positif (Uadiale dan Fagbemi, 2012).

Perusahaan yang mengungkapkan CSR dalam media website cenderung memiliki kinerja keuangan yang lebih tinggi daripada perusahaan yang tidak mengungkapkan. Shubiri et al.(2012) menyatakan bahwa perusahaan akan sulit untuk memaksimalkan nilai perusahaan dan kinerja keuangan bila perusahaan tidak melakukan tanggung jawab sosial dan menyebarluaskan kepada publik mengenai pengungkapan CSR tersebut. Hasil yang tidak signifikan pada uji signifikansi t yang mengukur pengaruh pengungkapan media terhadap kinerja keuangan yang diproksikan dengan ROA ini menunjukkan bahwa diungkapkan atau tidaknya CSR suatu perusahaan pada media tidak akan banyak berpengaruh terhadap kinerja keuangan bila diukur dengan tingkat pengembalian atas aset.

22 Weny Putri

dengan asumsi bahwa suatu kejadian tidak selalu dipengaruhi faktor-faktor yang terjadi pada waktu yang sama tetapi juga pada waktu sebelumnya.

Berdasarkan hasil analisis dengan model dinamis lagyang telah dilakukan, maka dapat disimpulkanbahwa terdapat pengaruh yang signifikan positif dari tingkat pengungkapan CSR secara keseluruhan terhadap kinerja keuangan yang diukur melalui ROA. Temuan ini mengindikasikan bahwa semakin besar skor pengungkapan CSR, maka akan semakin meningkat pula kinerja keuangan perusahaan. Dengan demikian dapat dikatakan bahwa pengungkapan CSR yang dilakukan pada periode sebelumnya akan menghasilkan kinerja keuangan yang positif pada periode yang akan datang. Dari hasil pengujian variabel pengendali dalam persamaan regresi juga dapat disimpulkan bahwa perusahaan yang tergolong besar dengan tingkat hutang yang rendah melakukan kegiatan sosial lebih banyak untuk mendapatkan reputasi yang baik dari persepsi stakeholder sehingga berdampak pada kinerja keuangan yang lebih baik pula.

KESIMPULAN DAN IMPLIKASI Kesimpulan

Penelitian ini dilakukan berdasarkan kerangka konseptual bahwa peran pengungkapan CSR yang terdiri dari enam dimensi sesuai dengan acuan GRI-G4 berpengaruh terhadap peningkatan kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014. Skor pengungkapan CSR dari seluruh dimensi pengungkapan (ekonomi, lingkungan, sosial praktik tenaga kerja, hak asasi manusia, masyarakat, dan tanggung jawab produk) dijadikan variabel independen utama, sedangkan variabel ukuran perusahaan (size), tingkat risiko (leverage), dan pengungkapan media (media exposure) dijadikan sebagai alat bantu untuk melihat pengaruh pengungkapan CSR terhadap kinerja keuangan perusahaan yang diproksikan dengan ROA. Penelitian ini menggunakan analisis selang waktu (lag) berupa model dinamis distribusi lag dengan asumsi bahwa suatu kejadian tidak selalu dipengaruhi faktor-faktor yang terjadi pada waktu yang sama, tetapi juga pada waktu sebelumnya.

Berdasarkan hasil analisis dengan model dinamis lagyang telah dilakukan, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan positif dari tingkat pengungkapan CSR secara keseluruhan terhadap kinerja keuangan yang diukur melalui ROA. Temuan ini mengindikasikan bahwa semakin besar skor pengungkapan CSR, maka akan semakin meningkat pula kinerja keuangan perusahaan. Dengan demikian dapat dikatakan bahwa pengungkapan CSR yang dilakukan pada periode sebelumnya akan menghasilkan kinerja keuangan yang positif pada periode yang akan datang. Dari hasil pengujian variabel pengendali dalam persamaan regresi juga dapat disimpulkan bahwa perusahaan yang tergolong besar dengan tingkat hutang yang rendah melakukan kegiatan sosial lebih banyak untuk mendapatkan reputasi yang baik dari persepsi stakeholder sehingga berdampak pada kinerja keuangan yang lebih baik pula.

Keterbatasan Penelitian

Keterbatasan penelitian ini antara lain adalah sebagai berikut:

Jurnal Keuangan dan Bisnis, Maret 2017 23

mendeterminasi pengaruhpengungkapan pertanggungjawaban sosial terhadap kinerja keuangan.

2. Analisis selang waktu memiliki beberapa pendekatan yang dapat digunakan dalam mengestimasi pengaruh pengungkapan tanggungjawab sosial terhadap kinerja keuangan, diharapkan penelitian selanjutnya dapat menggunakan pendekatan-pendekatan ekonometrika yang lainnya untuk analisis dengan selang waktu (time lag)

Implikasi Penelitian

Implikasi teoritis dalam penelitian ini adalah sebagai bahan masukan bagi penelitian lebih lanjut yang berkaitan tentang pengaruh pengungkapan CSR terhadap kinerja keuangan. Agar diperoleh bukti empiris yang lebih representatif dalam penelitian, sebaiknya peneliti dapat menemukan beberapa variabel pengendali yang tidak terdapat dalam penelitian ini. Selain itu, masih terdapat beberapa metode pengukuran pengungkapan CSR yang bisa digunakan agar penilaian pengungkapan CSR lebih sesuai dengan kondisi yang ada dan secara tepat menggambarkan praktik pengungkapan tanggung jawab sosial perusahaan di Indonesia.

Penelitian berikutnya juga diharapkan dapat menggunakan metode ekonometrika lainnya untuk analisis selang waktu selain yang digunakan dalam penelitian ini karena masih terdapat beberapa metode analisis selang waktu yang mungkin dapat mengestimasi pengaruh pengungkapan CSR periode sebelumnya terhadap kinerja keuangan periode yang akan datang secara lebih tepat dan representatif. Implikasi praktis yang dapat diberikan dalam penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan agar dapat menjadi masukan dan pedoman bagi perusahaan untuk lebih meningkatkan pengungkapan CSR dalam laporan tahunan agar kinerja keuangan dapat semakin meningkat dan hasil laporan tahunan perusahaan dapat menjadi lebih representatif karena berdasarkan hasil scoring pada seluruh dimensi pengungkapan CSR, ditemukan bahwa skor pengungkapan CSR dimensi hak asasi manusia, dimensi masyarakat, dan dimensi tanggung-jawab produk masih sangat rendah.

2. Bagi Investor

Dapat dijadikan alat untuk menilai peningkatan kinerja keuangan perusahaan karena aksi pertanggungjawaban sosial, khususnya dari pelaksanaan dan pengungkapan CSR mampu memberikan dampak positif terhadap kinerja keuangan perusahaan yang tercermin dari ROA serta dampak-dampak positif yang lainnya.

3. Bagi Badan Pengawas Pasar Modal (BAPEPAM)

24 Weny Putri

sumber daya alam dan lingkungan lebih dapat memerhatikan tanggung jawab sosial dan lingkungan terhadap para pemangku kepentingan.

DAFTAR PUSTAKA

Alshareef, M., et al. (2012). The Adoption of Corporate Social Responsibility and Corporate Financial Performance: Some Propositions and Research Agenda. International Journal on GSTF Business Review, Vol 1 No.3, p. 131-141

Anatan, Lina. 2009. Corporate Social Responsibility: Tinjauan Teoritis dan Ptaktik di Indonesia. Jurnal Manajemen Universitas Kristen Maranatha. Vol 8, No.2, p.1-12

Aras, Guler. et al. (2009). Managing Corporate Performance:Investigating the relationship between corporate social responsibility and financial performance in emerging markets. International Journal of Productivity and Performance Management. Vol 59, No. 3, p.229-254

Athanasia, S.V., & Maria, O.V. (2010). Financial Performance and Corporate Social Responsibility: An Empirical Investigation in the Banking Industry. Msc in finance and banking. International Hellenic University. Accounting, Auditing & Accountability Journal, Vol. 9 No. 1, p. 77-108.. Belkaoui, A. & Karpik, P.G.(1989). Determinants of the Corporate Decision to

Disclose Sosial Information. Accounting, Auditing and Accountability Journal.Vol. 2, No. 1, p. 36- 51

Bursa Efek Indonesia, http://www.idx.co.id.

Branco,M. C., & Rodrigues,L.L.(2006). Corporate Social Responsibility and Resource-Based Perspectives. Springer.Journal of Business Ethics, Vol. 69. No.1, p.111-132.

Check, Ibrahim. et al. (2013). Corporate Social Responsibility (CSR) Disclosure in Consumer Products and Plantation Industry in Malaysia. American International Journal of Contemporary Research, Vol.3 No.5, p. 118 – 125 Chen, H & Wang, X. (2012). Corporate Social Responsibility and Corporate

Financial Performance in China: An Empirical Research from Chinese Firms. Academic Paper Emerald Group Publishing Limited, Vol. 11 No.4, p. 361-370

Cormier, D. & Magnan, M. (2003). Environmental Reporting Management: A Continental European Perspective. Journal of Accounting and Public Policy. Vol. 22 No. 1, p. 43-62.

Crisostomo, V.L., et al. (2014). An Analysis of Corporate Social Responsibility in Brazil: growth, firm size, sector and internal stakeholders involved in policy definition. Pensamiento & Gestion, Vol. 31 No. 37, p. 126-150 Damodaran, A. 2002. Investment Valuation: Tools and Techniques for

Determining the Value of Any Asset. New York: Wiley

Dkhili, H. & Ansi, H. (2012). The Link Between Corporate Social Responsibility and Financial Performance: The Case of the Tunisian Companies.Journal of Organizational Knowledge Management, Vol. 2012.

http://www.ibimapublishing.com/journals/jokm.html. Diakses pada

Jurnal Keuangan dan Bisnis, Maret 2017 25

Figar, N & Figar, V. (2011). Corporate Social Responsibility In The Context of The Stakeholder Theory. Facta Universitatis Series: Economics and Organization, Vol.8 No. 1, p. 1 - 13

Freeman, R. Edward. 1932. Stakeholder Theory of The Modern Corporation.

Global Reporting Initiatives (2013), “Sustainability Reporting Guidelines”

Gujarati, Damodar. 2010. Dasar-dasar Ekonometrika. Edisi 1. Jakarta, Salemba Empat.

Hackston, D. & Milne, M.J. (1996). Some determinants of social and environmental disclosures in New Zealand companies. Accounting, Auditing & Accountability Journal, Vol. 9 No. 1, p. 77-108..

Islamiyah, Suaibatul. (2012). Penerapan Autoregressive Distributed Lag (ARDL) dalam Memodelkan Pengaruh Harga Minyak Dunia dan Jumlah Uang

Beredar Terhadap Inflasi di Indonesia.

http://statistik.studentjournal.ub.ac.id/index.php/statistik/article. Diakses

pada 24 Desember 2015.

Jamali, D. dan Mirshak, R. (2007). Corporate Social Responsibility (CSR): Theory and Practice in A Developing Country Contex.Journal of Business Ethics, Vol. 2007, No.72, p. 243-262

Kakabadse dan K, Nada. (2005). Corporate Social Responsibility and Stakeholder Approach: A Conceptual Review.International Journal Business Governance and Ethics. Vol. 1 No. 4, p. 277-302

Kuncoro, Mudrajad. 2009. Metode Riset untuk Bisnis & Ekonomi: Bagaimana Meneliti & Menulis Tesis?. Edisi 3. Erlangga. Jakarta.

Lech, Aleksandra. (2013). Corporate Social Responsibility and Financial Performance: Theoretical and Empirical Aspects.Versita, Vol. 10, No. 18, p. 49–62.

Manurung, D.E. 2012. Analisis Penerapan Corporate Social Responsibility (CSR) pada PT. Perkebunan Nusantara IV-Medan. Tesis Magister Akuntansi. Universitas Indonesia. Jakarta.

McWilliams, A. dan Siegel, D. (2000), Corporate social responsibility and financial performance: correlation or misspecification?. Strategic Management Journal, Vol. 21 No. 5, p.603-9.

McGuire, J.B., Sundgren, A., dan Schneeweis, T. (1988). Corporate social responsibility and firm financial performance. The Academy of Management Journal, Vol. 31 No. 4, p.854-72.

Nelling, Edward dan Webb, Elizabeth. (2009), Corporate Social Responsibility

and Financial Performance: the “Virtuous Circle” Revisited. Springer

Science and Business Media, Vol. 2009, No.32, p.197-209.

Noviera, E. (2012). Evaluasi dan Persiapan Road Map Kegiatan Unit PKBL Sebagai Bagian dari Strategic Corporate Social Responsibility (CSR) dan Pengaruhnya Terhadap Laporan Perusahaan. Tesis Magister Akuntansi. Universitas Indonesia. Jakarta.

26 Weny Putri

Peloza, J. & L. Papania. (2008). The Missing Link between Corporate Social Responsibility and Financial Performance: Stakeholder Salience and Identification.Corporate Reputation Review, Vol. 11, No. 2, p. 169-181. Purwanto, A. (2012). Pengaruh Tipe Industri, Ukuran Perusahaan, Profitabilitas,

Terhadap Corporate Social Responsibility. Jurnal Akuntansi & Auditing.Vol. 8, No.1, p.1-94.

Reverte, Carmelo. (2009). Determinants of Corporate Social Responsibility Disclosure Ratings by Spanish Listed Firms.Journal of Business Ethics, Vol. 88, No. 3, p. 351-366.

Ruff, B.M., Muralidhar, K., Brown, R.M., Janney, J.J & Paul, K. (2001). An empirical investigation of the relationship between change in corporate social performance and financial performance: a stakeholder theory perspective. Journal of Busines Ethics, Vol. 32. No 10, p. 143-156

Sayekti, Yosefa dan Ludovicus Sensi Wondabio.Pengaruh CSR Disclosure terhadap Earning Responses Coefficient (Suatu Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Jakarta). Simposium Nasional Akuntansi X. Unhas Makassar 26-28 Juli 2007.

Setyorini, C.T., & Ishak, Z. (2012). Corporate Social and Environmental Disclosure: A Positive Accounting Theory View Point. International Journal of Business and Social Science. Vol. 3 No.9, p.152-164

Shubiri,F.N., A.Z.Al-abedallat & Orabi, M. (2012). Financial and Non Financial Determinants of Corporate Social Responsibility. Asian Economic and Financial Review, Vol. 2 No.8, p.1001-1012.

Solihin, Ismail. 2009. Corporate Social Responsibility: From Charity to Sustainability. Jakarta: Salemba Empat.

Sumodiningrat, Gunawan. 2004. Ekonometrika Pengantar. Yogyakarta: Penerbit BPFE-Yogyakarta.

Sun, Li. (2012). Further Evidence On The Association Between Corporate Social Responsibility and Financial Performance. International Journal of Law and Management, Vol.54 No. 6, p. 472-484.

Titisari, K.Hendra., E.Suwardi dan D. Setiawan. 2010. Corporate Social Responsibility (CSR) dan Kinerja Perusahaan. Simposium Nasional Akuntansi XIII Purwekerto 2010. Universitas Jenderal Soedirman Purwokerto.

Uadiale, O.M. dan T.O. Fagbemi. 2012. Corporate Social Responsibility and Financial Performance in Developing Economies: The Nigerian Experience. Journal of Economics and Sustainability Development, Vol.3, No.4. p. 44-54

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas. (Online), (http://www.bapepam.go.id), diakses 12 Januari 2014. Vollono, Robert J. 2010. Doing Well By Doing Good: The Empirical

Relationship Between Corporate Social Responsibility And Financial Performance. Tesis. Faculty of Graduate School of Arts and Sciences of Georgetown University.

Jurnal Keuangan dan Bisnis, Maret 2017 27