PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN

(Studi Pada Perusahaan Manufaktur subsekor Tekstil dan Garment yang terdaftar di Bursa Efek Indonesia Periode Tahun 2016-2018)

SKRIPSI

Oleh NIRVAWATY L NIM 105730528815

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2020

HALAMAN JUDUL

PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP NILAI PERUSAHAAN

(Studi Pada Perusahaan Manufaktur subsector Tekstil dan Garment yang terdaftar di Bursa Efek Indonesia Periode Tahun 2016-2018)

Oleh NIRVAWATY L NIM 105730528815

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Akuntansi pada Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2020

HALAMAN PERSEMBAHAN

Karya Ilmiah ini Saya Persembahkan Kepada:

1. Kedua orang tua tercinta Ayahanda Nurdin Ladewang. dan Ibunda Rusni Ramli, yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Saudara saya Iqdarusman Nurdin yang telah memberikan dukungan untuk proses penyelesaian karya ilmiah ini.

3. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan karya ilmiah ini.

4. Para sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian karya ilmiah ini.

MOTTO HIDUP

“Menjadi orang penting itu baik tapi menjadi orang baik itu jauh lebih penting

Sami’na Wa Atho’na ”.

KATA PENGANTAR

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN”. Salam dan shalawat tidak lupa peneliti haturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-benderang dengan segala ilmu dan sunnahnya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu penulis meyampaikan rasa hormat dan sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Abd Rahman Rahim, SE.,MM., Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Andi Arman S.E, M.si.,Ak.Ca selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti

5. Ibu Dr. Hj Ruliaty, MM selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP selaku pembimbing II atas bimbingan dan arahan yang diberikan selama proses penyusunan skripsi ini.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Orang Tua penulis yang telah membantu dan membimbing penulis.

10. Rekan-Rekan akuntansi 2015 yang telah membantu peneliti dalam proses berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

11. Semua pihak yang telah membantu peneliti baik secara langsung maupun tidak langsung dalam seluruh proses selama berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Peneliti berharap skripsi ini dapat memberikan manfaat bagi pembaca.

Namun, peneliti sadar bahwa skripsi ini masih jauh dari kata sempurna. Apabila terjadi kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis.

Oleh karena, itu kritik dan saran dari pembaca sangat diharapkan peneliti.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 2020

NIRVAWATY L

ABSTRAK

NIRVAWATY L, 2020, Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan. Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis. Dibimbing oleh Hj.Ruliaty sebagai pembimbing I dan Ismail Badollah sebagai pembimbing II.

Tujuan penelitian ini untuk mengetahui apakah Pengungkapan Corporate Social Responsibility berpengaruh Terhadap Nilai Perusahaan. Dalam penelitian ini menggunakan metode kuantitatif dengan teknik pengumpulan data Obesevasi dan Dokumentasi.

Hasil penelitian ini menunjukkan bahwa penerapan Corporate Social Responsibility dalam meningkatkan Nilai Perusahaan memiliki pengaruh posistif secara signifikan dengan setiap kenaikan satuan variabel CSR akan menyebabkan kenaikan nilai perusahaan sehingga maka Ho ditolak (menerima Ha) sehingga dapat disimpulkan bahwa variabel Corporate Social Responsibility berpengaruh positif terhadap Nilai Perusahaan.

Kata Kunci : Corporate Social Responsibility, Nilai Perusahaan

ABSTRACK

NIRVAWATY L, 2020, Disclosure of Corporate Social Responsibility Towards Company Value. Thesis in Accounting Study Program, Faculty of Economics and Business. Supervised by Hj.Ruliaty as supervisor I and Ismail Badollah as supervisor II.

The purpose of this study is to find out whether Corporate Social Responsibility Disclosure affects Company Value. In this study using quantitative methods with data collection techniques Obesevasi and Documentation.

The results of this study indicate that the application of Corporate Social Responsibility in increasing Company Value has a significant positive effect with each increase in CSR variable units will cause an increase in firm value so that Ho is rejected (accepting Ha) so it can be concluded that the Corporate Social Responsibility variable has a positive effect on Company Value.

Keywords: Corporate Social Responsibility, Company Value

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN DAN MOTTO ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... ix

ABSTRAK BAHASA INGGRIS ... xi

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 8

A. Pengertian Akuntansi ... 8

B. Pengertian Akuntansi Keuangan ... 9

C. Corporate Social Responsibility ... 10

D. Nilai Perusahaan ... 28

E. Penelitian Terdahulu ... 32

F. Kerangka Pemikiran ... 36

G. Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN ... 38

A. Jenis Penelitian ... 38

B. Lokasi dan Waktu Penelitian ... 38

C. Jenis dan Sumber Data ... 38

D. Definisi Operasional Variabel dan Pengukuran ... 39

E. Populasi dan Sampel ... 41

F. Teknik Pengumpulan Data ... 43

G. Metode Analisis Data ... 43

BAB IV HASIL DAN PEMBAHASAN ... 47

A. Gambaran Umum Penelitian ... 47

B. Hasil Penelitian ... 54

C. Pembahasan ... 60

BAB V KESIMPULAN DAN SARAN ... 62

A. Kesimpulan ... 62

B. Saran ... 63

Daftar Pustaka ... 64

DAFTAR TABEL

2.1 Prinsip-prinsip CSR ... 25

2.2 Tobin’s Q ... 31

2.3 Penelitian Terdahulu ... 32

3.1 Daftar Populasi dan Sampel ... 41

3.2 Daftar Sampel Perusahaan ... 42

4.1 Daftar Perusahaan Yang Menjadi Sampel ... 47

4.2 Daftar Statistik Nilai Mean, Maximum & Minimum ... 55

4.3 Uji Parsial T ... 56

4.4 Uji Normalitas ... 57

4.5 Uji Heteroskedastististas ... 58

4.6 Uji Autokolerasi ... 59

4.7 Persama D,DU dan DL ... 59

DAFTAR GAMBAR

2.1 Kerangka Pikir ... 35

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan dunia bisnis semakin tidak terkendali di era globalisasi seperti saat ini. Banyak perusahaan yang menciptakan bisnis baru, yang sangat menjanjikan untuk jangka waktu yang lama atau hanya untuk satu waktu tertentu saja. Perusahaan tersebut harus memiliki strategi-strategi yang tepat agar masyarakat dapat tertarik dengan bisnis yang mereka bangun dapat bertahan lama. Konsumen harus diyakinkan bahwa produk yang ditawarkan memilki nilai lebih dari produk lain. Sebuah bisnis yang ingin bertahan lama dan maju harus mampu bersaing dengan bisnis lain serta mampu menjawab semua kesulitan dan tantangan yang ada.

perusahaan senantiasa membuat inovasi terhadap produk dan layanan agar memiliki daya saing dengan perusahaan lain, sehingga dapat memperoleh biaya yang besar. Pemenuhan dana dapat diperoleh melalui pinjaman (contohnya pinjaman bank dan obligasi) atau dapat juga menerbitkan saham ke pasar modal. Pasar modal adalah tempat berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan digunakan sebagai tambahan dana atau untuk memperkuat dana perusahaan.

Keberadaan pasar modal di suatu negara dapat menjadi rujukan untuk melihat gambaran bisnis suatu negara yang bersangkutan dalam menegakkan berbagai kebijakan ekonomi seperti kebijakan fiskal dan moneter.

Pasar modal merupakan sarana pendanaan bagi perusahaan maupun instuisi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Pasar modal juga menjadi tempat bertemunya antara dua pihak yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuitas (saham), reksadana, instrumen derivatif maupun instrumen lainnya. Dengan demikian, pasar modal dapat memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan yang terkait lainnya.

Undang-undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan penawaran Umum dan perdagangan Efek, Perusahan Publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Instrumen keuangan yang diperjualbelikan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, reksadana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain. Pasar Modal memiliki peran pokok bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksadana, dan lain-lain.

3

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) adalah suatu konsep bahwa organisasi khususnya (namun bukan hanya), perusahaan adalah memiliki berbagai bentuk tanggung jawab terhadap seluruh pemangku kepentingannya, yang diantaranya adalah konsumen, karyawan, dan pemegang saham. CSR terbagi menjadi 3 kategori, yaitu kinerja ekonomi, kinerja lingkungan, dan kinerja sosial. Laporan tahunan perusahaan mengungkapkan beberapa informasi tambahan salah satunya adalah informasi tanggung jawab sosial dan lingkungan untuk menimalkan ketidakpastian yang akan terjadi mendatang. Pengungkapan CSR akan memberikan informasi dalam peningkatan nilai perusahaan yang akan direspon positif oleh investor melalui peningkatan harga saham.

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Semakin tinggi nilai suatu perusahaan menunjukkan kemakmuran pemegang saham yang semakin tinggi pula. Indicator yang digunakan untuk mengukur nilai perusahaan dalam penelitian ini adalah dengan menggunakan rasio Tobin’s Q. tobin’s Q dihitung dengan membandingkan rasio nilai pasar saham perusahaan dengan nilai buku ekuitas perusahaan. Rasio ini merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi incremental. Alasan penggunaan rasio Tobin’s Q dalam penelitian ini karena rasio-q merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan sumber-sumber daya ekonomis dalam kekuasaannya (Setianingrum, 2015).

Berbagai aspek keuangan di dalam perusahaan berpengaruh signifikan terhadap nilai perusahaan, salah satunya adalah rasio profitabilitas. Banyak pimpinan mendasarkan kinerja perusahaan yang dipimpinnya pada financial performance. Paradigma yang dianut oleh banyak perusahaan tersebut adalah profit oriented. Perusahaan yang dapat memperoleh laba besar dapat dikatakan berhasil atau memiliki kinerja keuangan yang baik. Sebaliknya apabila laba yang diperoleh perusahaan relative kecil, maka dapat dikatakan perusahaan kurang berhasil atau kinerja yang kurang baik. Hal ini dikarenakan profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan (Agustina dalam Setianingrum, 2015).

Pada penelitian ini profitabilitas dipublikasikan melalui Return On Equity (ROE) sebagai ukuran profitabilitas perusahaan. Return On Equity adalah rasio laba bersih setelah pajak terhadap modal sendiri, Rasio ini mengukur tingkat pengembalian atas investasi bagi para pemegang saham.

Dari definisi ROE di atas dapat disimpulkan bahwa tingkat pengambilan yang dapat diperoleh pemilik perusahaan (pemegang saham) atas modal yang disetorkannya untuk perusahaan tersebut. Secara umum, semakin tinggi ROE semakin baik juga kedudukan pemilik perusahaan, sehingga menyebabkan baiknya penilaian investor terhadap perusahaan yang dapat meningkatkan harga saham dan nilai perusahaan (Setianingrum, 2015).

Alasan utama dari penelitian ini adalah untuk mengetahui pengungkapan CSR terhadap Nilai Perusahaan yang mempengaruhi keputusan investor untuk menanamkan sahamnya pada sebuah perusahaan dengan melihat besarnya laba yang didapat dari investasi tersebut. Objek

5

penelitian ini adalah pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2016-2018. Perusahaan manufaktur dipilih agar kedepannya perusahaan manufaktur semakin berkembang, selain itu salah satu jenis perusahaan yang banyak mempunyai pengaruh/dampak khususnya lingkungan di sekitarnya sebagai akibat dari aktivitas yang dilakukan perusahaan.

Berdasarkan latar belakang di atas maka peneliti tertarik untuk mengambil judul: “PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN” (Pada Perusahaan Manufaktur Subsektor Tekstil dan Garment yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2016-2018).

B. Rumusan Masalah

Berdasarkan uraian dari latar belakang masalah, maka rumusan masalah dari penelitian ini adalah, Apakah Pengungkapan Corporate Social Responsibility berpengaruh terhadap Nilai Perusahaan ?

C. Tujuan Masalah

Berdasarkan rumusan masalah di atas maka dapat diketahui tujuan masalah dari penelitian ini adalah, untuk mengetahui dan menganalisa Pengungkapan Corporate Social Responsibility dan dampak bagaimana Nilai Perusahaan terhadapnya.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan informasi bagi pihak terkait dalam pengambilan keputusan ekonomi, bagi penulis dapat menambah wawasan untuk mengetahui pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan.

2. Manfaat Praktis

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi para investor sebagai tolok ukur dan pengambilan keputusan yang berkaitan dengan analisis laporan keuangan untuk memprediksi pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan.

7 BAB II

TINJAUAN PUSTAKA

A. Pengertian Akuntansi

Berdasarkan American Accounting Association(AAA), akuntansi adalah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut (Heryansyah, 2017). Akuntansi adalah suatu seni pencatatan, penggolongan, dan peringkasan dengan cara yang informatif dan diukur dalam bentuk mata uang, atas transaksi-transaksi atau kejadian-kejadian keuangan perusahaan dan interpretasi hasilnya (Imbang , 2018).

Akuntansi menyangkut seluruh proses pelaporan yang dimulai dari pengidentifikasian transaksi bisnis, pencatatan, perkomunikasian (dalam bentuk laporan), sampai pada tahapan analisis dan interpretasi (Imbang , 2018). Informasi akuntasi akan digunakan oleh para pemakai berdasarkan hubungan atau kepentingan dengan perusahaan-perusahaan. Akuntansi yang diterima oleh masyarakat harus mempunyai prinsip-prinsip yang harus dipegang teguh, agar informasi yang dihasilkan tidak menyesatkan. Praktik- praktik harus tetap mematuhi kerangka teoretis yang tersusun dalam seperangkat prinsip-prinsip yang diterima secara umum.

Berdasarkan beberapa pengertian akuntansi yang telah dikemukakan di atas maka dapat disimpulkan bahwa akuntansi adalah proses pengidentifikasian, pengukuran, pencatatan kejadian-kejadian ekonomi suatu organisasi untuk membuat pertimbangan dan mengambil keputusan yang tepat bagi para pemakainya.

B. Pengertian Akuntansi Keuangan

Akuntansi keuangan merupakan metode akuntansi yang mencetuskan informasi berupa laporan keuangan yang diberikan kepada pihak-pihak yang berkepentingan sebagai dasar pengambilan keputusan.Akuntansi Keuangan menurut Weygandt dkk dalam (Emil Salim, 2011:3) didefinisikan sebagai berikut: Akuntansi Keuangan adalah sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun pihak eksternal.

Menurut Mamduh Hanafi (2009:29) definisi akuntansi keuangan adalah sebagai berikut:“akuntansi keuangan adalah system pengakumulasian, pemrosesan dan pengkomunikasian yang didesain untuk informasi pengambilan keputusan yang berkaitan dengan investasi dan kredit oleh pemakai internal. Definisi Akuntansi Keuangan sebagai berikut:“Akuntansi keunagan adalah bagian dari akuntansi yang berkaitan dengan penyiapan laporan keuangan untuk pihak luar, seperti pemegang saham, reditor, pemasok, serta pemerintah. Prinsip utama yang diapakai dalam akuntansi keuangan adalah persamaan akuntansi (Aset =Liabilities + Ekuitas).

Berdasarkan uraian diatas bahwa Akuntansi keungan yang berhubungan dengan masalah pencatatan transaksi untuk suatu perusahaan atau organisasi dan penyusunan berbagai laporan berkala dari hasil pencatatan tersebut. (Rostiani, 2015).

C. Corporate Social Responsibility (CSR)

1. Pengertian Corporate Social Responsibility (CSR)

Corporate Social Responsibility (CSR) secara luas dinilai sebagai ikatan tanggung jawab yang layak dijalankan menjamin terciptanya

9

manfaat berkelanjutan bagi perusahaan maupun masyarakat dan keyakinan pemangku kepentingan, dan hal ini dapat menjadi awal penting bagi peningkatan daya saing. Corporate Social Responsibility adalah tanggung jawab sosial perusahaan adalah sebuah tindakan yang berdasarkan pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi yang seiring dengan peningkatan kualitas hidup bagi karyawan juga keluarganya, sekaligus meningkatkan kualitas hidup masyarakat sekitar dan masyarakat pada umumnya (Rahardjo et al, 2016).

Corporate Social Responsibility adalah Pertanggungjawaban Sosial Perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam tanggung jawab operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi dibidang hukum (Rahmawati et al, 2016).

Corporate Social Responsibility adalah Konsep dari Corporate Social Responsibility (CSR) mengandung arti bahwa organisasi bukan lagi sebagai entitas yang hanya mementingkan diri sendiri (selfish).

Sehingga terelienasi dari lingkungan masyarakat di tempat mereka bekerja, melainkan sebuah entitas usaha yang wajib melakukan adaptasi kultural dengan lingkungan sosialnya. Konsep ini menyediakan jasa bagi setiap perusahaan untuk melibatkan dirinya dengan dimensi sosial dan memberi perhatian terhadap dampak sosial yang ada (Rusdianto dalam Rosdwianti et al, 2016).

Pada dasarnya CSR merupakan bentuk tanggung jawab perusahaan terhadap stakeholder atau pemangku kepentingan, dimana lebih jauh dari pada itu para ahli menyatakan bahwa CSR memiliki 3 definisi yaitu:

1. Melakukan tindakan sosial, termaksuk didalamnya adalah kepedulian terhadap lingkungannya adalah kepedulian terhadap lingkungan hidup yang lebih dari batas-batas yang dituntut atau diharuskan dalam peraturan perundang-undangan.

2. Komitmen usaha yang dilakukan secara etis, beroperasi secara legal, serta berkontribusi terhadap peningkatan ekonomi yang diiringi dengan peningkatan kualitas hidup karyawan termaksuk keluarganya, komunitas lokal, serta masyarakat banyak.

3. Komitmen bisnis untuk turut serta berkontribusi dalam pembangunan ekonomi berkelanjutan, bekerja dengan karyawan perusahaan , keluarga karyawan, komunitas setempat, serta masyarakat umum secara keseluruhan dalam rangka untuk meningkatkan kualitas hidup bersama.

Berdasarkan definisi diatas maka dapat disimpulkan bahwa Corporate Social Responsibility merupakan komitmen perusahaan dalam menjalankan usahanya sambil memperhatikan kepentingan stakeholder guna meningkatkan taraf ekonomi, sosial dan lingkungan secara berkelanjutan.

2. Pengertian Pengungkapan Corporate Social Resonsibility

Pengungkapan Corporate Social Responsibily menyatakan bahwa pengungkapan tanggung jawab sosial perusahaan yang sering juga

11

disebut sebagai social disclosure, corporate social reporting, social accounting, atau corporate social responsibility merupakan proses perkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap masyarakat secara keseluruhan (Rahmawati et al, 2016).

Menurut ISO 26000 corporate social responsibility adalah tanggung jawab suatu organisasi atas dampak dari keputusan dan aktivitasnya terhadap masyarakat dan lingkungan, melalui perilaku yang transparan dan etis, yang konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, memperhatikan kepentingan dari para stakeholder. Sesuai hukum yang berlaku dan konsisten dengan norma- norma internasional, terintegrasi diseluruh aktivitas organisasi, dalam pengertian ini meliputi baik kegiatan, produk maupun jasa (Khoirunnisa, 2017).

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa Pengungkapan Corporate Social Responsibility merupakan pengungkapan informasi atas kegiatan tanggung jawab sosial perusahaan kepada kelompok khusus yang berkepentingan atau masyarakat secara luas. Pengungkapan Corporate Social Responsibility didefinisikan sebagai suatu proses penyediaan informasi yang dirancang untuk mengemukakan masalah seputar social accountability, yang mana secara khas tindakan ini dapat dipertanggungjawabkan dalam media- media seperti laporan keuangan tahunan maupun dalam bentuk iklan- iklan yang berorientasi sosial.

Selain perusahaan wajib melakukan kegiatan Corporate Social Responsibility, perusahaan juga wajib mengungkapkan dalam annual report seperti yang disebutkan dalam UU No. 40 Tahun 2007 tentang perseroan terbatas pasal 66 ayat (2) bahwa:

“laporan tahunan sebagaimana dimaksudkan pada ayat (1) harus memuat sekurang-kurangnya:

a. Laporan keuangan yang terdiri atas sekurang-kurangnya neraca akhir tahun buku yang baru lampai dalam perbandingan dengan tahun buku sebelumnya, laporan laba rugi dari tahun buku yang bersangkutan, laporan arus kas, dan laporan perubahan ekuitas, serta catatan atas keuangan tersebut

b. Laporan mngenai perseroan

c. Laporan mengenai tanggung jawab sosial dan lingkungan

d. Rincian masalah yang timbul selama tahun buku yang mempengaruhi kegiatan usaha perseroan

e. Laporan mengenai tugas pengawasan yang telah dilaksanakan oleh dewan komisaris selama tahun buku yang baru ampau

f. Nama anggota direksi dan anggota dewan komisaris

g. Gaji dan tunjangan bagi anggota direksi dan gaji atau honorarium dan tunjangannya bagi anggota dewan komisaris perseroan untuk tahun baru yang lampau.”

Pengungkapan CSR dalam laporan tahunan atau dalam sustainability repot merupakan laporan aktivitas tanggungjawab social yang telah dilakukan perusahaan baik berkaitan dengan perhatian masalah dampak social maupun lingkungan. Laporan tersebut menjadi bagian

13

yang tak terpisahkan dengan laporan tahunan yang dipertanggungjawabkan direksi di depan siding Rapat Umum Pemegang Saham (RUPS). Laporan ini berisi laporan program-program social dan lingkungan perseroan yang telah dilaksanakan selama tahun buku terakhir.

Standar pengungkapan CSR yang berkembang di Indonesia merujuk pada standar yang diterapkan GRI (Global Reporting Intiative). Standar GRI dipilih karena lebih memfokuskan pada standar pengungkapan sebagai kinerja ekonomi, social dan lingkungan perusahaan dengan tujuan untuk meningkatkan kualitas dan pemanfaatan sustainability reporting.

GRI merupakan kerangka kerja pelaporan keberlanjutan yang paling banyak di pergunakan didunia dalam rangka mendorong transparansi yang lebih besar. Kerangka tersebut menetapkan prinsip dan indicator yang dapat di pergunakan organisasi untuk mengukur dan melaporkan kinerja ekonomi, lingkungan dan sosialnya (Rahayu, 2016)

Saat ini standar GRI versi terbaru, yaitu G4 telah banyak digunakan oleh perusahaan di Indonesia. GRI-G4 menyediakan kerangka kerja yang relevan secara global untuk mendukung pendekatan yang terstandarisasi dalam pelaporan yang mendorong tingkat transparansi dan konsistensi yang diperlukan untuk membuat informasi yang disampaikan menjadi berguna dan dapat dipercaya oleh pasar dan masyarakat. Ditur yang ada di GRI-G4 menjadikan pedoman ini lebih mudah digunakan baik bagi pelapor yang berpengalaman dan bagi

mereka yang baru dalam pelaporan keberlanjutan sector dan didukung oleh bahan-bahan dan layanan GRI lainnya.

GRI-G4 juga menyediakan panduan mengenai bagaimana menyajikan pengungkapan keberlanjutan dalam format yang berbeda, baik itu laporan berkelanjutan mandiri, laporan terpadu, laporan tahunan, laporan yang membahas norma-norma internasional tertentu atau pelaporan online. Dalam standar GRI-G4, indicator kinerja dibagi menjadi tiga komponen utama, yaitu ekonomi, lingkungan hidup dan social. Kategori social mencakup hak asasi manusia, praktek ketenagakerjaan dan lingkungan kerja, tanggung jawab produk dan masyarakat (rahayu, 2016).

3. Faktor-faktor Corporate Social Responsibility (CSR) Disclosure Adapun faktor-faktor yang membuat perusahaan mengungkapkan Corporate Social Responsibility-nya yaitu (Khoirunnisa, 2017) :

a. Keinginan untuk mematuhi persyaratan yang terdapat dalam undang-undang.

b. Pertimbangan rasionalitas ekonomi.

c. Keyakinan dalam proses akuntabilitas untuk melaporkan.

d. Keinginan untuk mematuhi persyaratan peminjaman.

e. Pemenuhan kebutuhan informasi pada masyarakat.

f. Sebagai konsekuensi atas ancaman terhadap legitimasi perusahaan.

g. Untuk mengukur kelompok stakeholder yang mempunyai pengaruh yang kuat.

h. Untuk mematuhi persyaratan industri tertentu.

15

i. Untuk mendapatkan penghargaan pelaporan tahunan.

4. Fungsi Corporate Social Responsibility (CSR)

Umumnya fungsi dari CSR yaitu sebagai bentuk rasa tanggung jawab kepada berbagai piak yang ikut serta ataupun tabf terkena dampaknya baik secara langsung terhadap aktivitas perusahaan dengan bantuan seperti perhatian yang lebih kepada –pihak tersebut. Fungsi CSR untuk masyarakat sebagai berikut:

a. Menaikkan kesejahteraan masyarakat dab lingkungan yang luas b. Hadirnya beasiswa untuk anak muda tidak mampu berada didaerah

tersebut.

c. Terdapat pembangunan pedesaan fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat umum yang berada pada sekitar lingkungan perusahaan tersebut.

5. Manfaat Corporate Social Responsibility (CSR)

Dalam menjalankan tanggung jawab social perusahaan memfokuskan perhatiannya kepada tiga hal yaitu (Setianingrum, 2015) :

a. Profit

Dengan diperolehnya laba, perusahaan dapat memberikan dividen bagi pemegang saham, mengalokasikan sebagian laba yang diperoleh guna membiayai pertumbuhan dan mengembangkan usaha dimasa depan, serta membayar pajak kepada pemerintah.

b. Lingkungan

Dengan memberikan perhatian kepada lingkungan sekitar, perusahaan dapat ikut berpartisipasi dalam usaha-usaha

pelestarian lingkuan demi terpeliharanya kualitas kehidupan umat manusia dalam jangka panjang. Perusahaan juga ikut mengambil bagian dalam aktivitas manajemen bencana. Manajemen bencana disini bukan hanya sekedar memberikan bantuan kepada korban bnecana, namun juga berpartisipasi dalam usaha- usaha mencegah terjadinya bencana serta meminimalkan dampak bencana melalui usaha-usaha pelestarian lingkungan sebagai tindakan preventif untuk meminimalisir bencana.

c. Social atau masyarakat

Perhatian terhadap masyarakat, dapat dilakukan dengan cara melakukan aktivitas-aktivtas serta pembuatan-pembuatan kebijakan yang dapat meningkatkan kompetensi yang dimilki di berbagai bidang, seperti pemberian beasiswa bagi pelajar di sekitar perusahaan, pendirian sarana pendidikan dan kesehatan, dan pengutan ekonomi local. Dengan menjalankan tanggung jawab social, perusahaan diharapkan tidak hanya mengejar keuntungan jangka pendek, namun juga turut memberikan konstribusi bagi peningkatan kesejahteraan dan kualitas hidup masyarakat serta lingkungan sekitar dalam jangka panjang.

Aktivitas Corporate Social Responsibility memiliki fungsi strategis bagi perusahaan yaitu sebagai bagian dari manajemen risiko khususnya dalam membentuk kutup pengamanan sosial (social security). Dengan menjalankan Corporate Social Responsibility, perusahaan diharapkan tidak hanya mngejar keuntungan jangka pendek, namun juga harus turut berkontribusi bagi peningkatan kesejahteraan dan kualitas hidup

17

masyarakat dan lingkungan jangka panjang. Sementara jika dijabarkan lebih lanjut, CSR memiliki manfaat atau fungsi bagi perusahaan, diantaranya adalah sebagai berikut :

a. Manfaat CSR Terhadap Perusahaan

1) Social Licence to Operate ( Izin Sosial untuk Operasi )

Bagi perusahaan, masyarakat adalah salah satu faktor yang membuat perusahaan bergerak atau malah sebaliknya. Dengan adanya CSR, masyarakat sekitar akan mendapatkan manfaat dari adanya perusahaan dilingkungan mereka maka dengan sendirinya masyarakat akan merasa memiliki perusahaan. Jika sudah seperti itu perusahaan akan lebih leluasa untuk menjalankan kegiatan usahanya di daerah tersebut.

2) Mereduksi Risiko Bisnis Perusahaan

CSR akan membuat hubungan antara perusahaan dengan pihak- pihak yang terlibat menjadi semakin baik, sehingga risiko-risiko bisnis seperti adanya kerusuhan menentang berdirinya perusahaan dapat berkurang. Jika seperti itu maka biaya-biaya pengalihan risiko dapat digunakan untuk sesuatu yang lebih bermanfaat bagi perusahaan maupun masyarakat.

3) Melebarkan Akses Sumber Daya

Corporate Social Responsibility (CSR) jika dikelola dengan baik akan menjadi sebuah keunggulan dengan baik akan menjadi sebuah keunggulan bersaing bagi perusahaan yang nantinya dapat membantu perusahaan dalam memuluskan jalan untuk mendapatkan sumber daya yang dibutuhkan perusahaan.

4) Melebarkan Akses Menuju Market

Seluruh investasi serta biaya yang dikeluarkan untuk program CSR sebenarnya dapat menjadi sebuah peluang bagi perusahaan untuk mendapatkan market yang lebih besar. Termaksuk juga didalamnya dapat membangun loyalitas konsumen serta menembus pasar baru.

Hal ini dikarnakan program CSR dapat membuat nama perusahaan menjadi lebih terkenal dan dikagumi oleh masyarakat.

5) Mereduksi Biaya

Pogram CSR juga dapat menghemat biaya perusahaan seperti misalnya melakukan program CSR yang berkaitan dengan lingkungan dengan menerapkan konsep daur ulang dalam perusahaan, sehingga biaya perusahaan untuk produksi juga akan lebih berkurang. Adapun manfaat lain bagi perusahaan yaitu:

a) Memperbaiki Hubungan dengan Stakeholder

Pelaksanaan program Corporate Social Responsibility (CSR) dapat membantu komunikasi dengan stakeholder menjadi lebih sering dan erat, dimana hal tersebut akan menambah kepercayaan stakeholders kepada perusahaan.

b) Memperbaiki Hubungan dengan Regulator

Perusahaan yang melakukan Corporate Social Responsibility pada umumnya akan turut meringankan beban pemerintah sebagai regulator. Dimana pemerintahnya yang sebenarnya mempunyai bertanggungjawab yang besar terhadap kesejahteraan lingkungan dan masyarakatnya.

c) Meningkatkan Semangat dan Produktivitas Karyawan

19

Reputasi perusahaan yang baik dan kontribusi besar yang diberikan perusahaan kepada stakeholders, masyarakat dan lingkungan, akan menambah kebanggan tersendiri bagi karyawan yang bekerja di perusahaan dimana hal tersebut dapat berdampak pada peningkatan motivasi dan produktivitas kerja karyawan.

d) Peluang Mendapatkan Penghargaan

Perusahaan yang memberikan kontribusi yang besar bagi masyarakat dan lingkungan melalui program Corporate Social Responsibility akan berpeluang untuk mendapatkan kesempatan dan mendapatkan penghargaan. Teru sebuah penghargaan yang akan menjadi kebanggan tersendiri bagi perusahaan. Adapun manfaat CSR Terhadap Masyarakat yaitu:

1) Meningkatkan kesejahteraan masyarakat dan lingkungan yang meluas

2) Hadirnya beasiswa untuk anak muda tidak mampu berada di daerah tersebut

3) Adanya pembangunan pedesaan fasilitas masyarakat yang bersifat sosial dan bermanfaat bagi masyarakat umum yang ditempatkan di sekitar perusahaan.

6. Tujuan Corporate Social Responsibility

Tujuan program Corporate Social Responsibility perusahaan yang menjalankan unit program CSR sebenarnya dengan sasaran yang sudah ditargetkan. Tujuan yang paling obyektif adalah menghasilkan dampak

positif terhadap lingkungan dan meliputi masyarakat. Berikut adalah beberapa tujuan diadakannya Corporate Social Responsibility:

a. Berkontibusi pada pengembangan lingkungan dan masyarakat sekitar b. Menangkap sumber daya manusia yang berkualitas dan potensial c. Mengurangi risiko perusahaan terhadap korupsi dan kerugian

d. Sebagai pembela perusahaan dengan perusahaan alternatif(pesaing) e. Membina hubungan yang masuk akal (baik) dengan masyarakat diluar

perusahaan

f. Potensi biaya (CSR akan mengurangi jumlah pajak yang dibayarkan oleh perusahaan)

g. Mejalin hubungan yang masuk akal (baik) dengan pemangku kepentingan (stakeholder) diluiar seperti pemasok.

7. Jenis-jenis Program Corporate Social Responsibility

Corporate Social Responsibility merupakan tanggungjawab perusahaan yang tidak memiliki nilai ekonomis secara langsung tetapi memiliki pengaruh yang besar bagi going concern dan eksistensi perusahaan. Umpan balik yang didapat dari kegiatan CSR ini tidak langsung dapat dinikmati begitu kegiatan ini dilaksanakan. Tetapi memiliki efek jangka panjang yang sangat penting bagi keberadaan perusahaan, seperti misalnya dukungan dari masyarakat tempat kegiatan usaha atau loyalitas pelanggan terhadap produk yang di tawarkan.

Enam kategori aktivitas Corporate Social Responsibility (CSR) yaitu : cause promotions, cause related marketing, sorporate seocial marketing, corporate philanthropy, community volunteering, dan resposible business practice (Paramita, 2014).

21

a. Cause Promotion (promosi kegiatan sosial) adalah perusahaan menyediakan dana atau sumber daya lainnya yang dimiliki perusahaan untuk meningkatkan kesadaran masyarakat terhadap kegiatan sosial atau untuk mendukung pengumpulan dana, partisipasi dari masyarakat atau perekrutan tenaga sukarela untuk suatu kegitan tertentu.

b. Cause Related Marketing (pemasaran terkait dengan kegiatan sosial). Dalam kegiatan ini, perusahaan memiliki komitmen untuk menyumbangkan persentase tertentu dari penghasilannya untuk suatu kegiatan sosial berdasarkan besarnya penjualan produk.

Kegiatan ini biasanya didasarkan kepada penjualan tertentu, untuk jangka waktu tertentu.

c. Corporate Social Marketing (pemasaran kemasyarakatan korporat), dalam kegiatan ini, perusahaan mengembangkan dan melaksanakan kampanye untuk mengubah perilaku masyarakat dengan tujuan meningkatkan kesehtan dan keselamatan publik, menjaga kelestarian lingkungan hidup serta meningkatkan kesejahteraan masyarakat.

d. Corporate Philanthropy (kegiatan filantropi perusahaan), dalam kegiatan ini perusahaan memberikan sumbangan langsung dalam bentuk derma untuk kalangan masyarakat tertentu. Sumbangan tersebut biasanya berbentuk pemnerian uang secara tunai, bingisan/paket bantuan atau pelayanan secara Cuma-Cuma.

e. Community Volunteering (pekerja sosial kemasyarakatan secara sukarela), dalam kegiatan ini perusahaan mendukung dan mendorong karyawan, rekan pedagang enceran atau para pemegang franchise agar menyisihkan waktu mereka secara sukarela guna

membantu organisasi-organisasi masyarakat lokal maupun masyarakat yang menjadi sasaran program.

f. Socially Responsible Business Practice (praktik bisnis yang memiliki tanggung jawab sosial), dalam kegiatan ini, perusahaan melakukan kegiatan bisnis melampaui aktivitas bisnis yang diwajibkan oleh hukum serta melaksanakan investasi yang mendukung kegiatan sosial dengan tujuan meningkatkan kesejahteraan komunitas dan memelihara lingkungan hidup.

8. Prinsip-prinsip Corporate Social Responsibility

Prinsip Corporate Social Responsibility didasarkan pada prinsip- prinsip sebagai berikut ;

a. Prinsip kepatuhan hokum

b. Kepatuhan terhadap hokum adat internasional c. Menghormati stakeholder terkait

d. Prinsip transparansi

e. Menghormati hak asasi manusia

Prinsip-prinsip yang harus dipegang dalam melaksanakan Corporate Social Responsibility antara lain :

a. Kesinambungan atau sustainability. Ini bukan berarti perusahaan akan terus-menerus memberikan bantuan kepada masyarakat. Tetapi, program yang dirancang harus memiliki dampak yang berkelanjutan.

CSR berbeda dengan donasi bencana alam yang bersifat tidak terduga dan tidak dapat di prediksi. Itu menjadi aktivitas kedermawaan.

b. Corporate Social Responsibility merupakan program jangka panjang.

Perusahaan mesti menyadari bahwa sebuah bisnis bisa tumbuh

23

karena dukungan atmosfer sosial dari lingkungan di sekitarnya. Karena itu, CSR yang dilakukan adalah wujud pemeliharaan relasi yang baik dengan masyarakat. Bukanlah aktivitas sesaat untuk mendongkrak popularitas atau mengejar profit.

c. Corporate Social Responsibility akan berdampak positif kepada masyarakat, baik secara ekonomi, lingkungan, maupun sosial.

Perusahaan yang melakukan CSR mesti peduli dan mempertimbangkan sampai kedampaknya.

d. Dana yang diambil untuk CSR tidak dimasukkan ke dalam cost structure perusahaan sebagaimana budget untuk marketing yang pada akhirnya akan ditransformasikan keharga jual produk.

Prinsip-prinsip corporate social responsibility adalah sebagai berikut :

Tabel 2.1

Prinsip-prinsip Corporate Social Responsibility

No Prinsip Uraian

1 Perioritas Korporat Mengakui tanggung jawab sosial sebagai perioritas tertinggi perusahaan, sehingga segala aktivitas (operasi) perusahaan tak dapat dilepas dari tanggung jawab sosial.

2 Manajemen Terpadu Mengintegritaskan kebijakan, program dan praktik ke dalam setiap kegiatan bisnis sebagai satu unsur manajemn dalam semua fungsi

3 Proses Perbaikan Secara berkesinambungan memperbaiki kebijakan, program dan kinerja sosial

korporat, berdasarkan temuan riset mutakhir dan memahami kebutuhan sosial serta menerapkan kriteria sosial tersebut secara internasional.

4 Pendidikan karyawan Menyelenggarakan penddidikan dan pelatihan serta memotivasi karyawan.

5 Pengkajian Melakukan kajian dampak sosial sebelum memulai kegiatan atau proyek baru dan sebelum menutup satu fasilitas atau meninggalkan lokasi proyek.

6 Produk dan Jasa Mengembangakan produk dan jasa yang tidak berdampak negative terhadap lingkungan.

7 Informasi Public Memberi informasi dan (bila diperlukan) mendidik pelanggan, distributor dan public tentang penggunaan yang aman dan begitu pula dengan jasa.

8 Fasilitas dan Operasi Mengembangkan, merancang dan mengoperasikan fasilitas serta menjalankan kegiatan yang mempertimbangkan temuan kajian dampak lingkungan.

9 Penelitian Melakukan atau mendukung penelitian dampak sosial bahan baku, produk, proses, emisi dan limbah yang terkait

25

dengan kegiatan usaha dan penelitian yang menjadi sarana mengurangi dampak negative.

10 Prinsip Pencegahan Memodifikasi manufaktu, pemasaran, atau penggunaan produk dan jasa, sejalan dengan penelitian mutakhir untuk mencegah dampak sosial yang bersifat negatif.

11 Pencapaian dan Pelaporan Mengevaluasi kinerja sosial, melaksanakan audit secara berkala dan mengkaji pencapaian berdasarkan kriteria korporat dan peraturan perundang- undangan dan menyampaikan informasi tersebut pada dewan direksi, pemegang saham, pekerja dan public.

12 Siaga menghadapi darurat Menyusun dan merumuskan rencana menghadapi keadaan darurat, dan bila terjadi keadaan bahaya bekerja sama dengan layanan gawat darurat, instansi berwenang sekaligus mengenali potensi baha yang akan muncul.

13 Transfer Best Practice Berkontribusi pada pengembangan kebijakan public dan bisnis serta lebaga pemerintah dan lintas dapartemen pemerintah, lembaga pemerintah yang

akan meningkatkan kesadaran tentang tanggung jawab social.

14 Memberi sumbangan Adapun sumbangan untuk usaha bersama dalam pegembangan kebijakan public serta lembaga pemerintah dan lintas dapartemen pemerintah serta lembaga pendidkan yang akan meningkatkan kesadaran tentang tanggung jawab social.

15 Keterbukaan Menumbuhkembangkan keterbukaan dan dialog dengan pekerja dan public untuk mengantisipasi dan memberi respon terhadap potensial hazard dan dampak operasi, produk dan jasa.

16 Pencapaian dan Pelaporan Mengevaluasi kinerja social, melaksanakan audit social serta berkala dan mengkaji pencapaian berdasarkan kriteria korporat dan peraturan perundang-undangan dan menyampaikan informasi tersebut pada dewan direksi, pemegang saham, pekerja dan public.

Sumber : Nor Hadi (2014)

D. Nilai Perusahaan

Dalam suatu perusahaan pengambilan keputusan keuangan, manajer keuangan perlu menentukan tujuan yang harus dicapai. Keputusan

27

keuangan yang tepat dapat memaksimumkan nilai perusahaan sehingga mampu meningkatkan kemakmuran pemilik perusahaan. Perusahaan adalah suatu unit kegiatan yang melakukan aktifitas pengelolaan factor-faktor produksi, untuk menyediakan barang-barang dan jasa bagi masyarakat, mendristribusikan serta melakukan upaya-upaya lain dengan tujuan memperoleh keuntungan dan memuaskan bagi masyarakat (Mardikanto, 2014).

Nilai perusahaan didefinisikan sebagai nilai pasar yang dapat memberikan kemakmuran atau keuntungan bagi pemegang saham secara maksimum jika harga saham perusahaan meningkat. Semakin tinggi harga saham, maka semakin tinggi keuntungan pemegang saham sehingga keadaan ini akan diminati oleh investor karena permintaan saham yang meningkat menyebabkan nilai perusahaan juga akan semakin meningkat ( Ramona, 2017).

Perusahaan akan mengungkapkan suatu informasi jika informasi tersebut dapat meningkatkan nilai perusahaan. Perusahaan dapat menggunakan informasi tanggung jawab social sebagai keunggulan kompetitif perusahaan. Perusahaan yang memiliki kinerja lingkungan dan social yang baik akan direspon positif oleh investor melalui peningkatan harga saham. Apabila perusahaan memiliki kinerja lingkungan dan social yang buruk maka akan muncul keraguan dari investor sehingga direspon negative melalui penurunan harga saham (Setianingrum, 2015).

Adapun beberapa konsep nilai yang menjelaskan nilai suatu perusahaan antara lain (Setianingrum, 2015) :

a. Nilai nominal, yaitu yang tercantum secara formal dalam anggaran dasar persoran, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar, sering disebut kurs adalah harga yang terjadi dari proses tawar-menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di pasar saham.

c. Nilai intinsik, nilai yang mengacu pada perkiraan nilai rill suatu prusahaan.

Nilai perusahaan dalam konsep nilai intrinsic ini bukan sekedar harga dari sekumpulan asset,melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

d. Nilai buku, nilai perusahan yang dihitung dengan dasar konsep akuntansi.

Secara sederhana dihitung dengan membagi selisih antar total asset dan total utang dengan jumlah saham yang beredar.

e. Nilai likuidasi, nilai jual seluruh asset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu merupakan bagian para pemegang saham. Nilai likuidasi bisa dihitung berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan likuidasi.

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa nilai perusahaan adalah merupakan konsep penting bagi investor karena merupakan indicator bagi perusahaan untuk menilai perusahaan secara keseluruhan. Perusahaan dapat mengungkapkan suatu informasi dengan menggunakan tanggung jawab social sebagai keunggulan kompetitif perusahaan. Hal ini akan direspon positif oleh investor melalui peningkatan harga saham apabila perusahaan memiliki kinerja lingkungan social yang baik.

29

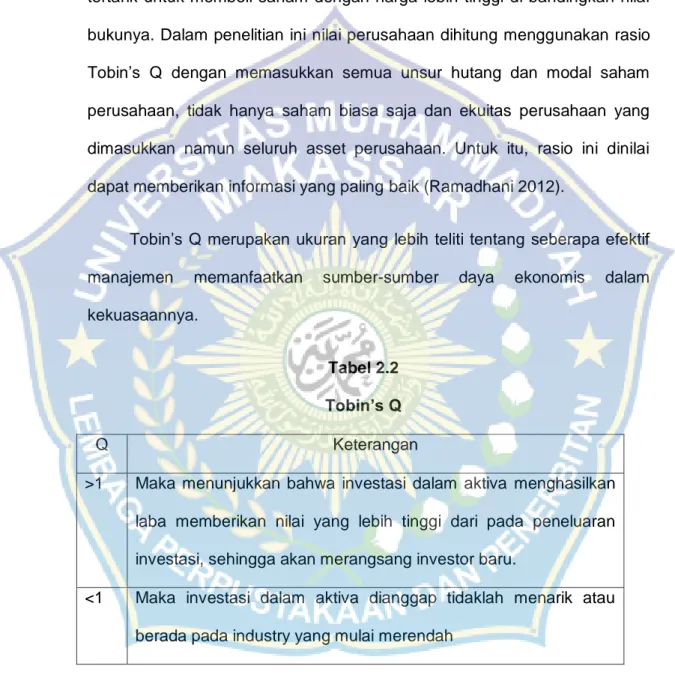

Nilai perusahaan bisa diukur dengan harga saham menggunakan rasio yang disebut rasio penelian. Rasio penilaian ini memberikan informasi seberapa besar masyarakat menghargai perusahaan, sehingga masyarakat tertarik untuk membeli saham dengan harga lebih tinggi di bandingkan nilai bukunya. Dalam penelitian ini nilai perusahaan dihitung menggunakan rasio Tobin’s Q dengan memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan. Untuk itu, rasio ini dinilai dapat memberikan informasi yang paling baik (Ramadhani 2012).

Tobin’s Q merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan sumber-sumber daya ekonomis dalam kekuasaannya.

Tabel 2.2 Tobin’s Q

Q Keterangan

>1 Maka menunjukkan bahwa investasi dalam aktiva menghasilkan laba memberikan nilai yang lebih tinggi dari pada peneluaran investasi, sehingga akan merangsang investor baru.

<1 Maka investasi dalam aktiva dianggap tidaklah menarik atau berada pada industry yang mulai merendah

Nilai perusahaan diproksikan dengan Tobin’s Q dihitung dengan formula sebagai berikut (Smithers dalam Rahardjo et al, 2016) :

( ) ( )

Keterangan :

Q : Nilai perusahaan EMV : Nilai pasar ekuitas

EBV : Nilai buku dari total ekuitas D : Nilai buku dari total utang

EMV diperoleh dari hasil perkalian harga saham penutupan pada akhir tahun(closing price) dengan jumlah saham yang beredar pada akhir tahun sedangkan EBV diperoleh dari selisih total asset perusahaan dengan total kewajibannya.

E. Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan mengenai keterkaitan antara Corporate Social Responsibility terhadap Nilai Perusahaan, penulis mengungkapkan dalam tabe berikut :

Tabel 2.3 Penelitian Terdahulu

NO Judul Penelitian Penulis Hasil Penelitian 1 Pengaruh kinerja

keuangan dan

corporate social responsibility (CSR) terhadap nilai perusahaan pada bank yang terdaftardi Bursa Efek Indonesia periode 2011-2015

Putri Yanindha Sari (2018)

Non performing Loan berpengaruh negative dan tidak signifikan terhadap nilai perusahaan. Return On Aset berpengaruh positif dan signifikan terhadap nilai perusahaan. Loan tp Deposit Ratio berpengaruh negative dan tidak signifikan terhadap nilai perusahaan Capital Adequacy Ratio berpengaruh

31

positif dan tidak signifikan terhadap nilai perusahaan.

Corporate social

responsibility berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.

Terdapat pengaruh kinerja keuangan (NPI,LDR,ROA, dan CAR) dan corporate social responsibility terhadap nilai perusahaan.

2 Pengaruh corporate social

responsibility,firm sze dan profitabilitas terhadap nilai perusahaan

Rosaria Wisnu Wardani (2019)

Corporate social

responsibility tidak berpengaruh secara signifikan terhadap nilai perusahaan. Firm size berpengaruh secara signifikan terhadap nilai perusahaan. Profitabilitas berpengaruh secara signifikan terhadap nilai perusahaan. Implikasi dari penelitian membuktikan bahwa corporate social responsibility,firm size dan profitabilitas secara parsial berpengaruh signifikan terhadap nilai perusahaan.

3 Pengaruh Profitabilitas dan Pengungkapan Corporate Social Responsibility

Silvia Agustina (2013)

Profitabilitas berpengaruh signifikan positif terhadap nilai perusahaan dengan tingkat signifikan 0,048 <

Terhadap Nilai Perusahaan

0,05 dan koefisien beta positif sehingga H1 diterima.

Pengungkapan corporate social responsibility berpengaruh signifikan terhadap nilai perusahaan dengan tingkat signifikan 0,042<0,05 dan koefisien beta positif sehingga H2 diterima.

4 Analisis pengaruh profitabilitas, ukuran perusahaan, leverage, dan pengungkapan social teerhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di bursa efek Indonesia periode 2011-2015

Loh Wenny Setiawan &

Melliana Lim (2015)

Profitabilitas berpengaruh

pada nilai

perusahaan.ukuran

perusahaan memiliki pengaruh terhadap nilai perusahaan.leverage

berpengaruh pada nilai

perusahaan. Dan

pengungkapan social memiliki pengaruh terhadap nilai perusahaan.

5 Dampak moderasi profitabilitas dan leverage terhadap pengaruh CSR pada nilai perusahaan di Indonesia

Ida Nurhayati, Tjahjaning Poerwati dan Andi Kartika (2019)

Hasil penelitian ini mendukung signaling theory dimana perusahaan memperoleh laba dan mengungkapkan dalam laporan tahunannya, mka

perusahaan telah

memberikan sinyal positif kepada investor dan stakeholders, dan jika peerusahaan mengurangi pengeluarannya serta

33

kewajibannya dan tidak mematuhi kontrak social yang telah dibuat.

6 Pengaruh corporate social responsibility dan goog corporate governance terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening

Sari Rizki Novita (2018)

CSR tidak berpengaruh signifikan terhadap kinerja keuangan karena sempitnya pengungkapan CSR dan GCG berpengaruh secara signifikan terhadap kinerja keuangan. CSR,GCG, dan

kinerja keuangan

berpengaruh signifikan terhadap nilai perusahaan.

7 Pengaruh corporate social responsibility terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderating

Suci Ramona dan Arma Yuliza

Afriyanto (2017)

CSR tidak berpengaruh terhadap nilai perusahaan dan profitabilitas tidak

mampu memperkuat

pengaruh CSR terhadap nilai perusahaan, diketahui dari nilai t hitung lebih kecil dari nilai t tabel, dan nilai signifikan lebeih besar dari tingkat signifikannya. Secara moderating berpengaruh terhadap variabel dependen yaitu nilai perusahaan, dibuktikan dengan nilai f hitung jauh lebih besar dari f tabel.

8 CSR, nilai perusahaan dan kinerja keuangan perusahaan pada industry pertambangan

Farah Margaretha dan Chandra Gumadi

Hasil penelitian ini menunjukkan bahwa kinerja keuangan yang baik merupakan keadaan yang

dan manufaktur di Indonesia.

Witedjo (2017) memungkinkan perusahaan melakukan CSR, lebih labjut lagi.

9 Memoderasi corporate social responsibility dan likuiditas terhadap kinerja keuangan pada perusahaan

pertambangan yang terdaftar di BEI

Jendra Jaqualine Jekwam dan Sri

Hermuningsih (2018)

Hasil penelitian ini menunjukkan bahwa variabel CSR memiliki kolerasi signifikan terhadap variabel

kinerja keuangan

perusahaan (ROA).

10 Kontingensi good corporate governance dalam determinan nilai perusahaan.

Pancawati Hardiningsih dan Ceacilia Srimindarti (2018)

Hasil dari penelitian ini menunjukkan bahwa CER dan ROA berpengaruh positif terhadap nilai perusahaan.

Corporate governance terbukti memperkuat pengaruh ROA dan CER terhadap nilai perusahaan.

F. Kerangka Pemikiran

Pengungkapan CSR mampu menaikkan nilai perusahaan karena kegiatan ini merupakan keberpikkan perusahaan terhadap masyarakat. Kegiatan CSR merupakan bagian dari tata kelola perusahaan yang baik. Perusahaan juga akan mengungkapkan suatu informasi jika informasi tersebut dapat meningkatkan nilai perusahaan dengan menggunakan informasi tanggung jawab social sebagai keunggulan perusahan. Perusahaan juga akan mengalami peningkatan harga saham dengan adanya respon positif dari para investor melalu kinerja lingkungan social. Pengungkapan CSR berpengaruh

35

positif terhadap nilai perusahaan karena semakin banyak pengungkapan mengenai CSR maka semakin tinggi pula nilai perusahaan.

Dari uraian kerangka pemikiran diatas, maka dibuatlah bagan kerangka pemikiran sebagai berikut:

Gambar 2.1 – Kerangka Pikir

Keterangan :

: Pengaruh Langsung

G. Hipotesis Penelitian

Pertanggungjawaban social perusahaan dapat diungkapkan di dalam laporan yang disebut laporan berkelanjutan (Sustainability Reporting). CSR dapat menjadi keberlanjutan apabila program yang dibuat perusahaan merupkan komitmen bersama setiap elemen yang ada diperusahaan.

Melibatkan karyawan secara intensif terhadap program-program akan memberikan arti tersendiri bagi perusahaan. Pelaksanaan CSR diharapkan akan mampu menaikkan nilai perusahaan dilihat dari harga saham dan laba perusahaan (Earning) sebagai akibat dari para investor yang menanamkan saham diperusahaan.

Kegiatan CSR merupakan keberpihakkan perusahaan terhadap masyarakat melalui pemilihan produk dan tata kelola perusahaan. Apabila

Corporate Social Responsibility

(X)

Nilai Perusahaan (Y)

masyarakat yang merupakan pelanggan memberikan penilain yang postitif terhadap perusahaan maka mereka akan loyal terhadap produk yang dihasilkan. Hal ini akan mampu menaikkan citra perusahaan melalui harga saham yang meningkat berdasarkan penjelasan tersebut maka dapat dirumuskan hipotesis sebagai berikut :

H : Pengungkapan Corporate Social Responsibility berpengaruh positif terhadap Nilai Perusahaan

37 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini masuk dalam jenis penelitian asosiatif (hubungan), yaitu panelitian yang bertujuan untuk mengetahui hubungan atau lebih, dimana penelitian ini bertujuan untuk mengetahui hubungan antara variabel pengungkapan Corporate Social Responsibility (CSR) dan veriabel Nilai Perusahaan. Dengan penelitian ini, maka akan dapat dibangun teori yangdapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

Adapun penelitian ini bersifat kuantitatif, yaitu suatu penelitian atau metode yang didasari oleh falsafah positivism yaitu ilmu yang valid, ilmu yang digunakan dari empiris atau konkrit, objektif, teramati, terukur, rasional dan sistematis. Metode ini disebut kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistic.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Adapun yang dilakukan peneliti dalam pengambilan data tersebut yaitu dengan mengunjungi Galeri Bursa Efek Universitas Muhammadiyah Makassar Jl. Sultan Alauddin No. 259 Kota Makassar.

Sedangkan penelitian ini dilakukan selama 2 (dua) bulan pada tahun 2019.

C. Jenis dan sumber data

Data adalah keterangan-keterangan tentang suatu hal, dapat berupa sesuatu yang diketahui, yang di anggap atau anggapan, atau suatu fakta

yang digambarkan lewat angka,symbol,kode dan sebagiannya. Jenis data dalam penelitian ini adalah data kualitatif dan data kuantitatif. Data kualitatif adalah data bukan angka namun diungkapkan, dimana data kualitatif dalam penelitin ini adalah pengungkapan Corporate Social Responsibility. Data kuantitatif adalah data yang berbentuk angka, dimana data kuantitatif dalam peneltian ini mencakup laba per lembar saham dan harga saham.

Sumber data yang digunakan sebagai bahan penelitian adalah data sekunder, yaitu data yang diperoleh dari kantor, atau pihak-pihak lain yang memberikan data yang erat kaitannya dengan objek dan tujuan penelitian.

Data ini biasanya sudah diolah atau ditabulasikan oleh kantor dan pihak yang bersangkutan. Data sekunder dalam penelitian ini berupa laporan tahunan perusahaan yang tergabung dalam bursa efek Indonesia.

D. Defenisi Operasional Variabel dan Pengukuran

Untuk memperjelas ruang lingkup penelitian, maka diperlukan definisi variabel-variabel yang digunakan dalam penelitian ini. Adapun defenisi operasional variabel-variabel tersebut adalah :

1. Variabel Dependen : Nilai Perusahaan

Nilai Perusahaan dihitung dari besarnya nilai saham yang beredar pada tahun berjalan. Salah satu alternative yang digunakan dalam menilai perusahaan adalah dengan menggunakan Tobin’s Q. perhitungan menggunakan rumus (Agustina, 2013) :

( ) ( )

39

Keterangan :

Q : Nilai Perusahaan

EMV : Nilai pasar ekuitas (closing price x jumlah saham beredar) EBV : Nilai buku dari total ekuitas (total aktiva – total hutang ) D : Nilai buku dari total hutang

2. Variabel Independen : Corporate Social Responsibility

Corporate Social Responsibility merupakan variabel independen dalam penelitian ini. Ukuran pengungkapan CSR ini mencakup tiga kategori utama, yaitu ekonomi, lingkungan dan social dengan menggunakan prinsip-prinsip pelaporan dan pengungkapan standar yang dikeluarkan oleh global reporting initiative(GRI).

Perhitungan pengungkapan CSR dalam penelitian ini pada dasarnya menggunakan pendekatan dikotomi, yaitu setiap item CSR diberi nilai 1 jika diungkapkan dan nilai 0 jika tidak diungkapkan.

Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan, dengan rumus (Awuy, 2017) :

∑

Keterangan :

CSRj : Corporate Social Responsibility Disclosure index perusahaan j nj : jumlah item yang diungkapkan oleh perusahaan j

Xij : dummy variabel, 1( jika item I diungkapkan); 0 (jika item i tidak diungkapkan).

E. Populasi dan Sampel

Populasi adalah keseluruhan jumlah yang terdiri atas objek atau subjek yang mempunyai karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik kesimpulannya. Populasi yang akan menjadi pengamatan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2016-2018. Pada penelitian ini, peneliti memilih perusahaan sub-sektor industry textile & garment sebagai objek penelitian karena industry textile & garment di Indonesia menjadi salah satu tulang punggung sector manufaktur. Industry textile & garment memberikan kontribusi cukup besar terhadap pertumbuhan ekonomi, selain menciptakan lapangan kerja yang cukup besar, industry ini juga mendorong peningkatan investasi dalam maupun luar negri.

Tabel 3.1

Daftar Populasi Perusahaan

NO Kode Saham Nama Penerbit Efek

1 ADMG Polychem Indonesia Tbk

2 ARGO Argo Pantes Tbk

3 BELL Trisula Texitile Industries Tbk

4 CNTX Century Textile Industry Tbk

5 ERTX Eratex Djaya Tbk

6 ESTI Ever Shine Tex Tbk

7 HDTX Panasia Indo Resources Tbk

8 INDR Indo Rama Synthetic Tbk

9 MYTX Apac Citra Centertex

10 PBRX Pan Brothers Tbk

11 RICY Ricky Putra Globalindo Tbk

12 POLY Asia Pasific Fibers Tbk

13 SRIL Sri Rejeki Islam Tbk

14 SSTM Sunson Textile Manufacturer Tbk

15 STAR Star Petrochem Tbk

16 TFCO Tifico Fiber Indonesia Tbk

17 TRIS Trisula Internasional Tbk

18 UNIT Nusantara Inti Corpora Tbk

41

Teknik pengambilan sampel dilakukan secara purposive sampling atau berdasarkan pada kriteria-kriteria tertentu dengan tujuan untuk mendapatkan sampel dari 2016-2018. Adapun kriteria yang ditentukan dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan pada sector manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2016-2018.

2. Perusahaan yang mempublikasikan secara lengkap data laporan tahunan melalui situs Bursa Efek Indonesia tahun 2016-2018.

3. Perusahaan yang memiliki data lengkap berkaitan dengan variabel yang akan digunakan dalam penelitian ini.

Adapun jumlah populasi pada penelitian ini yang memenuhi kriteria untuk di jadikan sampel adalah sebanyak 12 perusahaan dengan mengalikan jumlah sampel dengan periode pengamatan dalam penelitian ini. Berikut ini merupakan jumlah sampel perusahaan yang sesuai dengan kriteria penelitian :

Table 3.2

Daftar Sampel Perusahaan

NO Kode Saham Nama Penerbit Efek

1 ADMG Polychem Indonesia Tbk

2 ARGO Argo Pantes Tbk

3 CNTX Century Textile Industry Tbk

4 ESTI Ever Shine Tex Tbk

5 HDTX Panasia Indo Resources Tbk

6 INDR Indo Rama Synthetic Tbk

7 PBRX Pan Brothers Tbk

8 RICY Ricky Putra Globalindo Tbk

9 POLY Asia Pasific Fibers Tbk

10 SRIL Sri Rejeki Islam Tbk

11 SSTM Sunson Textile Manufacturer Tbk

12 TRIS Trisula Internasional Tbk

Sumber : www.idx.co.id