Lampiran 1

DAFTAR SAMPEL PERUSAHAAN MANUFAKTUR

No Kode Nama Emiten Sektor

1 ADES PT. Akasha Wira Internasional Tbk Industri Barang Konsumsi 2 ADMG PT. Polyhem Indonesia Tbk Aneka Industri 3 AISA PT. Tiga Pilar Sejahtera Food Tbk Industri Barang

Konsumsi 4 AUTO PT. Astra Auto Part Tbk Aneka Industri

5 BRAM PT. Indo Korsa Tbk Aneka Industri

6 BRPT PT. Barito Fasifik Tbk Industri Dasar & Kimia

7 BTON PT. Beton Jaya Manunggal Tbk Industri Dasar & Kimia

8 CTBN PT. Citra Turbindo Tbk Industri Dasar & Kimia

9 GDYR PT. Good Year Indoensia Tbk Aneka Industri 10 GJTL PT. Gajah Tunggal Tbk Aneka Industri 11 KAEF PT. Kimia Farma Tbk Industri Barang

Konsumsi 12 KIAS PT. Keramika Indonesia Asosiasi Tbk Industri Dasar &

Kimia

13 KLBF PT. Kalbe Farma Tbk Industri Barang Konsumsi 14 LMSH PT. Lionmesh Prima Tbk Industri Dasar &

Kimia

15 MERK PT. Merck Tbk Industri Barang

Konsumsi 16 MLIA PT. Mulia Industrindo Tbk Industri Dasar &

Kimia

17 PBRX PT. Pan Brothers Tbk Aneka Industri 18 SMGR PT. Semen Gresik Tbk Industri Dasar &

Kimia

19 SMSM PT. Selamat Sempurna Tbk Aneka Industri 20 TOTO PT. Surya Toto Indonesia Tbk Industri Dasar &

Kimia

Lampiran 2

INDIKATOR PENGUNGKAPAN GRI VERSI 3.1. Indikator Kinerja Ekonomi

EC1 : Perolehan dan distribusi nilai ekonomi langsung, meliputi pendapatan, biaya operasi, imbal jasa karyawan, donasi, dan investasi komunitas lainnya, laba ditahan, dan pembayaran kepada penyandang dana serta pemerintah.

EC2 : Implikasi finansial dan risiko lainnya akibat perubahan iklim serta peluangnya bagi aktivitas organisasi.

EC3 : Jaminan kewajiban organisasi terhadap program imbalan pasti. EC4 : Bantuan financial yang signifikan dari pemerintah.

Aspek Kehadiran Pasar

EC5 : Rentang rasio standar upah terendah dibandingkan dengan upah minimum setempat pada lokasi operasi yang signifikan.

EC6 : Kebijakan, praktik, dan proporsi pengeluaran untuk pemasok local pada lokasi operasi yang signifikan.

EC7 : Prosedur penerimaan pegawai local dan proporsi manajemen senior local yang dipekerjakan pada lokasi operasi yang signifikan.

Aspek Dampak Ekonomi Tidak Langsung

EC8 : Pembangunan dan dampak dari investasi infrastruktur serta jasa yang diberikan untuk kepentingan public secara komersial, natura.

EC9 : Pemahaman dan penjelasan dampak ekonomi tidak langsung yang signifikan, termasuk seberapa luas dampaknya.

Indikator Kinerja Lingkungan Aspek Material

EN1 : Penggunaan bahan; diperinci berdasarkan berat atau volume. EN2 : Persentase penggunaan bahan daur ulang.

Aspek Energi

EN3 : Penggunaan energy langsung dari sumber daya energy primer. EN4 : Pemakaian energy tidak langsung berdasarkan sumber primer. EN5 : Penghematan energy melalui konservasi dan peningkatan efisiensi EN6 : Inisiatif untuk mendapatkan produk dan jasa berbasis energy efisien atau energy yang dapat diperbarui, serta pengurangan persyaratan kebutuhan energy sebagai akibat dari inisiatif tersebut.

EN7 : Inisiatif untuk mengurangi konsumsi energy tidak langsung dan pengurangan yang dicapai.

Aspek Air

EN8 : Total pengambilan air per sumber.

EN9 : Sumber air yang terpengaruh secara signifikan akibat pengambilan air. EN10 : Persentase dan total volume air yang digunakan kembali dan didaur ulang. Aspek Biodiversitas (Keanekaragaman Hayati)

hayati yang tinggi di luar daerah yang diproteksi.

EN12 : Uraian atas berbagai dampak signifikan yang diakibatkan oleh aktivitas, produk, dan jasa organisasi pelapor terhadap keanekaragaman hayati di daerah yang diproteksi (dilindungi) dan di daerah yang memiliki keanekaragaman hayati bernilai tinggi di luar daerah yang diproteksi (dilindungi).

EN13 : Perlindungan dan pemulihan habitat.

EN14 : Strategi, tindakan, dan rencana mendatang untuk mengelola dampak terhadap keanekaragaman hayati.

EN15 : Jumlah spesies berdasarkan tingkat risiko kepunahan yang masuk dalam daftar merah IUCN dan yang masuk dalam daftar konservasi nasional dengan habitat di daerah-daerah yang terkena dampak operasi.

Aspek Emisi, Efluen dan Limbah

EN16 : Jumlah emisi gas rumah kaca yang sifatnya langsung maupun tidak langsung dirinci berdasarkan berat.

EN17 : Emisi gas rumah kaca tidak langsung lainnya diperinci berdasarkan berat. EN18 : Inisiatif untuk mengurangi emisi gas rumah kaca dan pencapaiannya. EN19 : Emisi bahan kimia yang merusak lapisan ozon (ozone-depleting substances/ODS) diperinci berdasarkan berat.

EN20 : NOx, Sox dan emisi udara signifikan lainnya yang diperinci berdasarkan jenis dan berat.

EN21 : Jumlah buangan air menurut kualitas dan tujuan.

EN22 : Jumlah berat limbah menurut jenis dan metode pembuangan. EN23 : Jumlah dan volume tumpahan yang signifikan.

EN24 : Berat limbah yang diangkut, diimpor, diekspor, atau diolah yang dianggap berbahaya menurut Lampiran Konvensi Basel I, II, III, dan VIII, dan persentase limbah yang diangkut secara internasional.

EN25 : Identitas, ukuran, status proteksi dan nilai keanekaragaman hayati badan air serta habitat terkait yang secara signifikan dipengaruhi oleh pembuangan dan limpasan air organisasi pelapor.

Aspek Produk dan Jasa

EN26 : Inisiatif untuk mengurangi dampak lingkungan produk dan jasa dan sejauh mana dampak pengurangan tersebut.

EN27 : Persentase produk terjual dan bahan kemasannya yang ditarik menurut kategori.

Aspek Kepatuhan

EN28 : Nilai moneter denda yang signifikan dan jumlah sanksi nonmoneter atas pelanggaran terhadap hukum dan regulasi lingkungan.

Aspek Pengangkutan/Transportasi

EN29 : Dampak lingkungan yang signifikan akibat pemindahan produk dan barang-barang lain serta material yang digunakan untuk operasi perusahaan, dan tenaga kerja yang memindahkan.

Aspek Menyeluruh

EN30 : Jumlah pengeluaran untuk proteksi dan investasi lingkungan menurut jenis.

Aspek Pekerjaan

LA1 : Jumlah angkatan kerja menurut jenis pekerjaan, kontak pekerjaan, dan wilayah.

LA2 : Jumlah dan tingkat perputaran karyawan menurut kelompok usia, jenis kelamin, dan wilayah.

LA3 : Manfaat yang disediakan bagi karyawan tetap (purna waktu) yang tidak disediakan bagi karyawan tidak tetap (paruh waktu) menurut kegiatan pokoknya. LA15 : Rasio karyawan yang kembali dikerjakan setelah keluar dari perusahaan menurut jenis kelamin.

Aspek Tenaga Kerja/ Hubungan Manajemen

LA4 : Persentase karyawan yang dilindungi perjanjian tawar-menawar kolektif tersebut.

LA5 : Masa pemberitahuan minimal tentang perubahan kegiatan penting, termasuk apakah hal itu dijelaskan dalam perjanjian kolektif tersebut. Aspek Kesehatan dan Keselamatan Kerja

LA6 : Persentase jumlah angkatan kerja yang resmi diwakili dalam panitia kesehatan dan keselamatan antara manajemen dan pekerja yang membantu memantau dan member nasihat untuk program keselamatan dan kesehatan jabatan.

LA7 : Pekerjaan dengan risiko yang keselamatan yang tinggi.

LA8 : Program pendidikan, pelatihan, penyuluhan/bimbingan, pencegahan, pengendalian risiko setempat untuk membantu para karyawan, anggota keluarga dan anggota masyarakat, mengenai penyakit berat/berbahaya.

LA9 : Masalah kesehatan dan keselamatan yang tercakup dalam perjanjian resmi dengan serikat karyawan.

Aspek Pelatihan dan Pendidikan

LA10 : Rata-rata jam pelatihan tiap tahun tiap karyawan menurut kategori/kelompok karyawan.

LA11 : Program untuk pengaturan keterampilan dan pembelajaran sepanjang hayat yang menunjang kelangsungan pekerjaan karyawan dan membantu mereka dalam mengatur karier.

LA12 : Persentase karyawan yang menerima peninjauan kinerja dan pengembangan karier secara teratur.

Aspek Keberagaman dan Kesempatan Setara

LA13 : Komposisi badan pengelola/penguasa dan peincian karyawan tiap

kategori/kelompok menurut jenis kelamin, kelompok usia, keanggotaan kelompok minoritas, dan keanekaragaman indicator lain.

Aspek Kesetaraan Remunerasi Untuk Perempuan dan Laki-laki LA14 : Perbandingan/rasio gaji dasar pria terhadap wanita menurut kelompok/kategori karyawan.

Indikator Hak Asasi Manusia

skrining/ filtrasi atas aspek HAM.

HR3 : Jumlah waktu pelatihan bagi karyawan dalam hal mengenai kebijakan dan serta prosedur terkait dengan aspek HAM yang relevan dengan kegiatan

organisasi, termasuk persentase karyawan yang telah menjalani pelatihan. Aspek Nondiskriminasi

HR4 : Jumlah kasus diskriminasi yang terjadi dan tindakan yang diambil / dilakukan.

Aspek Kebebasan Berserikat dan Berunding Bersama Berkumpul HR5 : Segala kegiatan berserikat dan berkumpul yang teridentifikasi dapat menimbulkan risiko yang signifikan serta tindakan yang diambil untuk mendukung hak-hak tersebut.

Aspek Pekerja Anak

HR6 : Kegiatan yang identifikasi mengandung risiko yang signifikan dapat menimbulkan terjadinya kasus pekerja anak, dan langkah-langkah yang diambil untuk mendukung upaya penghapusan pekerja anak.

Aspek Kerja Paksa dan Kerja Wajib

HR7 : Kegiatan yang teridentifikasi mengandung risiko yang signifikan dapat menimbulkan kasus kerja paksa atau kerja wajib, dan langkah-langkah yang telah diambil untuk mendukung upaya penghapusan kerja paksa atau kerja wajib. Aspek Praktik/ Tindakan Pengamanan

HR8 : Persentase personel penjaga keamanan yang terlatih dalam hal kebijakan dan prosedur organisasi terkait dengan aspek HAM yang relevan dengan kegiatan organisasi.

Aspek HAM Penduduk Asli

HR9 : Jumlah kasus pelanggaran yang terkait dengan hak penduduk asli dan langkah-langkah yang diambil.

Aspek Penilaian

HR10 : Persentase dan jumlah total pelaksanaan penilaian atau peninjauan yang berhubungan dengan hak asasi manusia.

Aspek Remediasi

HR11 : Jumlah keluhan mengenai hak asasi manusia yang telah diselesaikan oleh mekanisme keluhan.

Aspek Komunitas

S01 : Sifat dasar, ruang lingkup, dan keefektifan setiap program dan praktik yang dilakukan untuk menilai dan mengelola dampak operasi terhadap masyarakat, baik pada saat memulai, pada saat beroperasi, dan pada saat mengakhiri. S09 : Operasi yang berpotensi atau memberikan dampak negatif kepada komunitas local.

S010 : Upaya pencegahan dan peringatan terhadap penerapan potensi operasi yang berpotensi atau memberikan dampak negative kepada komunitas local. Aspek Korupsi

S02 : Persentase dan jumlah unit usaha yang memiliki risiko terhadap korupsi. S03 : Persentase pegawai yang dilatih dalam kebijakan dan prosedur antikorupsi. S04 : Tindakan yang diambil dalam menanggapi kejadian korupsi.

S05 : Kedudukan kebijakan public dan partisipasi dalam proses melobi dan pembuatan kebijakan public.

S06 : Nilai kontribusi financial dan natura kepada partai politik, politisi, dan institusi terkait berdasarkan Negara di mana perusahaan beroperasi.

Aspek Kelakuan Tidak Bersaing

S07 : Jumlah tindakan hukum terhadap pelanggaran ketentuan antipersaingan, anti-trust, dan praktik monopoli serta sanksinya.

Aspek Kepatuhan

S08 : Nilai uang dari denda signifikan dan jumlah sanksi nonmoneter untuk pelanggaran hukum dan peraturan yang dilakukan.

Aspek Kesehatan dan Keamanan Pelanggan

PR1 : Tahapan daur hidup di mana dampak produk dan jasa yang menyangkut kesehatan dan keamanan dinilai untuk penyempurnaan, dan persentase dari kategori produk dan jasa yang penting yang harus mengikuti prosedur tersebut. PR2 : Jumlah pelanggaran terhadap peraturan dan etika mengenai dampak kesehatan dan keselamatan suatu produk dan jasa selama daur hidup, per produk. Aspek Pemasangan Label Bagi Produk dan Jasa

PR3 : Jenis informasi produk dan jasa yang dipersyaratkan oleh prosedur dan persentase produk dan jasa yang signifikan yang terkait dengan informasi yang dipersyaratkan tersebut.

PR4 : Jumlah pelanggaran peraturan dan voluntary codes mengenai penyediaan informasi produk dan jasa serta pemberian label, per produk.

PR5 : Praktik yang berkaitan dengan kepuasan pelanggan termasuk hasil survey yang mengukur kepuasan pelanggan.

Aspek Komunikasi Pemasaran

PR6 : Program-program untuk ketaatan pada hukum, standard an voluntary codes voluntary codes yang terkait dengan komunikasi pemasaran, termasuk periklanan, promosi, dan sponsorship.

PR7 : Jumlah pelanggaran peraturan dan voluntary codes sukarela mengenai komunikasi pemasaran termasuk periklanan, promosi, dan sponsorship, menurut produknya.

Aspek Keleluasaan Pribadi (Privacy) Pelanggan

PR8 : Jumlah keseluruhan dari pengaduan yang berdasar mengenai pelanggaran keleluasaan pribadi (privacy) pelanggan dan hilangnya data pelanggan.

Aspek Kepatuhan

DAFTAR PUSTAKA

Adri, 2015.Pengaruh Corporate Social Responsibility (CSR) Terhadap Kinerja Keuangan Perusahaan Dengan Struktur Kepemilikan Sebagai Variabel Moderating Studi Empiris Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia (BEI).Skripsi Tidak Dipublikasikan. Medan: Universitas Sumatera Utara.

Agoes, Sukrisno,I Cenik Ardana. 2011. Etika Bisnis Dan Profesi Tantangan Membangun Manusia Seutuhnya Edisi Revisi. Jakarta: Salemba Empat.

Ajilaksana, I Dewa Ketut Yudyadana. 2011. Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan. Skripsi Tidak Dipublikasikan. Semarang: Universitas Diponegoro.

Amba-Rao, S.C. 1993. Multinational Corporate Social Responsibility, Ethics, Interactions, and Third World Government: An Agenda for the 1990s. Journal of Business Ethics, 12(7): pp. 553-572.

Andersen, William. 2012. Analisis Persepsi Mahasiswa Akuntansi Dalam Memilih Karir Sebagai Akuntan (Studi Empiris Pada Mahasiswa Akuntansi UNDIP, UNIKA, UNNES, UNISSULA, UDINUS, UNISBANK, STIE TOTALWin, dan Mahasiswa PPA UNDIP).

Skripsi. Semarang: Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Anderson, Jr., J.W. 1989. Corporate Social Responsibility: Guidelines for Top Management. New York: Quorum Books.

Anggraini, Fr. R. R. 2006. Pengungkapan Informasi Sosial dan Faktor-faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Keuangan Tahunan.Symposium Nasional Akuntansi IX. Padang. 23-26 Agustus.

Arifin, Zaenal dan Nina Rachmawati. 2006. Pengaruh Corporate Governance Terhadap Efektifitas Mekanisme Pengurang Masalah Agensi. Jurnal Siasat Bisnis, Vol.1, No.3: pp. 237-247.

Assih, Prihat dan M. Gundono. 2000. Tentang Hubungan Tindakan Perataan Laba Dengan Reaksi Pasar Atas Pengumuman Informasi Laba Perusahaan Yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia, Vol.3, No.1: pp. 35-53.

Sumber Daya Alam di Indonesia. Jurnal Dinamika Keuangan dan Perbankan, Vol.3, No.1. pp: 38-54.

Cespa, G. and Cestone, G. 2007. Corporate Social Responsibility and Resource-Based Perspectives.Journal of Business Ethics, 69: pp. 111-32.

Chariri, Anis dan Imam Ghozali. 2007. Teori Akuntansi. Semarang: Badan Penerbit UNDIP. Dahlia, Lely, dan Sylvia Veronica Siregar. 2008. Pengaruh Corporate Social Responsibility

Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Yang Tercatat di Bursa

Efek Indonesia Pada Tahun 2005 dan 2006). Pontianak: Simposium Nasional Akuntansi XI.

DeAngelo, L. E., H. DeAngelo, dan D. Skinner. 1994. Accounting Choices of Troubled Companies. Journal of Accounting and Economics, 17: pp. 113-143.

Dechow, PM., Sloan, RG., and Sweeney, AP. 1995. Detecting Earnings Management.The Accounting Review, 70(2). Pp. 193-225.

DeFond, M. L. dan J. Jiambalvo. 1994. Debt Covenant Effects and The Manipulation of Accruals. Journal of Accounting and Economics, Vol.17: pp. 145-176.

Dewi, R. R., dan Tarnia, T. 2011. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Good Corporate Governance Sebagai Variabel Moderasi.Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik, Vol.6, No.2, Juli 2011: pp. 115-132.

Dianita, P. S., dan Rahmawati. 2011. Analisis Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan Dengan Manajemen Laba Sebagai Variabel Moderasi.Skripsi Tidak Dipublikasikan. Surakarta: Universitas Sebelas Maret.

Donaldson, T. L., and Preston, L. E. 1995. The Stakeholder Theory of The Corporation: Concepts, Evidence, and Implications. Academy of Management Review, 20: pp. 69-91. Eisenhardt, Kathleem. M. 1989. Agency Theory: An Assesment and Review. Academy of

Mangement Review, 14: pp. 57-74.

Eldon, S. Hendriksen, Michael F Van Breda. 2000. Teori Akunting, Jilid Satu. Batam: Interaksara.

Environics International (Toroto), Conference Board (New York) dan Prince of Wales Business Leader Forum (London). 1999. The Millenium Poll on CSR. Available from:

Fernando, Agripa Tarigan. 2011. Analisis Faktor-faktor Yang Mempengaruhi Kinerja Pegawai Dalam Organisasi Sektor Publik (Studi Pada Kantor Pelayanan Pajak Pratama Semarang Tengah Satu).Skripsi. Program Sarjana Fakultas Ekonomi. Jawa Tengah: Universitas Diponegoro.

Fombrum, C., Gardberg, N., and Barnett, M. 2000. Opportunity Platforms and Safety Nets: Corporate Citizenship and Reputational Risk. Business and Society Review, 105: pp. 85-106.

Ghozali, Imam. 2006. Analisis Multivariate Dengan Program SPSS Edisi Ke-4. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2007. Analisis Multivariate Dengan Program SPSS Edisi Ke-4. Semarang: Badan Penerbit Universitas Diponegoro.

Graham, J. R., Harvey, C. R., & RAjgopal, S. 2005. The Economic Implication of Corporate Financial Reporting.Journal of Financial Economics, 40: pp. 3-73.

Guthrie, J. and L. D. Parker. 1990. Corporate Social Disclosure Practice: A Comparative International Analysis. Advances in Public Interest Accounting, Vol. 3: pp. 159-175. Gujarati, Damodar N. 2003. Basic Econometrics 4th ed. Singapore: Mc-Graw Hill.

Hanafi, Mamduh H. Halim. 2003. Analisis Laporan Keuangan. Yogyakarta: UPP-AMP YKPN. Handajani, L., Sutrisno, and Chandrarin, G. 2010. The Effect of Earnings Management and

Corporate Governance Mechanism to Corporate Social Responsibility Disclosure: Study

at Public Companies in Indonesia Stock Exchange. Palembang: Simposium Nasional Akuntansi XII.

Haniffa, R.M., dan T.E. Cooke. 2005. The Impact of Culture and Governance on Corporate Social Reporting. Journal of Accounting and Public Policy, 24: pp. 391-430.

Healy, P.M., and Wahlen, J.M. 1999. A Review of The Earnings Management Literature and Its Implications for Standard Setting. Accounting Horizons, 13: pp. 365-383.

Herawati, Nurul dan Zaki, Baridwan.2007. Manajemen Laba Pada Perusahaan Yang Melanggar Hutang. Makassar: Simposium Nasional Akuntansi X.

Hillman, A. J., & Keim, G. D. 2001. Shareholder Value, Stakeholder Management, and Social Issues: What’s the Bottom Line? Strategic Management Journal, 22: pp. 125-139.

Indrawan, Danu Candra. 2011. Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan. Skripsi. Semarang: Fakultas Ekonomi UNDIP.

Kim, K.S. 2000. Corporate Social Responsibility and Strategic Management: An Empirical Study of Korean MNCs in The United States. Unpublished Dissertation. West Heaven, Connecticut: The University of Heaven.

Kusumadilaga, Rimba. 2010. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia). Skripsi. Semarang: Universitas Diponegoro.

Kuncoro, Mudrajad. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Erlangga.

Lindblom, C. K. 1993. The Implications of Organizational Legitimacy for Corporate Social Performance and Disclosure. New York: Paper Presented at The Critical Perspectives on Accounting Conference.

Lubis, Djuara, dkk. 2006. Studi Evaluasi dan Perencanaan Pengembangan Masyarakat di Sekitar PT Aneka Tambang Tbk. Kerjasama Fakultas Ekologi Manusia Institut Pertanian

Bogor dengan PT Aneka Tambang Tbk.

Mardiyanto, Handono. 2009. Intisari Manajemen Keuangan. Jakarta: Grasindo.

Merchant, K.A., dan Rockness, J. 1994. The Ethics of Managing Earnings: an Empirical Investigation. Journal of Accounting and Economics.

Orlitzky, M., Schmidt, F. L. and Rynes, S. L. 2003. Corporate Social and Financial Performance: A meta-analysis. Journal of Organization Studies, 24: pp. 403-41.

Peltier-Rivest. 1999. Meneliti Tentang Teori Keagenan, Transaksi dan Atribusi.

Prior, D., Surroca, J., and Tribo. 2008. Are Socially Responsible Managers Really Ethical? Exploring the Relationship Between Earnings Management and Corporate Social Responsibility. Journal Compilation, Vol.16.No.3, May.

Raynard, P. & Forstater, M. 2002.Corporate Social Responsibility: Implication for Small and Medium Enterprises in Developing Countries, Report, United Nations Industrial

Development Organization: Vienna.

Empiris Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010.

Jurnal Nominal, Vol.1 No.1. pp. 84-103. Yogyakarta: Universitas Negeri Yogyakarta. Riswari, Dyah Ardana dan Nur Cahyonowati. 2012. Pengaruh Corporate Social Responsibility

Terhadap Nilai Perusahaan dengan Corporate Governance sebagai Variabel Moderating (Studi Pada Perusahaan Publik Non Finansial Yang Tercatat di Bursa Efek Indonesia Tahun 2008-2009). Jurnal Akuntansi, Vol.1 No.1. pp. 1-12. Semarang: UNDIP.

Salno, H.M., dan Baridwan. 2000. Analisis Perataan Penghasilan (Income Smoothing): Faktor-faktor yang Mempengaruhi dan Kaitannya Dengan Kinerja Saham Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia, 3(1): pp. 17-34.

Sani. 2015. Pengaruh Corporate Social Responsibility Disclosure Terhadap Manajemen Laba Dengan Kinerja Lingkungan Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI). Skripsi Tidak Dipublikasikan. Medan: Universitas Sumatera Utara.

Scott, William R. 2009. Financial Accounting Theory 5th Ed. Prentice Hall Canada Inc. Solihin, Ismail. 2009. Pengantar Manajemen. Jakarta: Erlangga.

Stice, James D., et al. 2009. Akuntansi Keuangan Edisi XVI. Jakarta: Salemba Empat. Sugiri, S. 1998. Earnings Management: Teori, Model, dan Bukti Empiris. Telaah. Sugiyono. 2010. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Susanto, A.B. 2007. Corporate Social Responsibility: A Strategic Management Approach. Jakarta: The Jakarta Consulting Group Partner in Change.

Sutrisno, 2002. Studi Manajemen Laba (Earnings Management) Evaluasi Pandangan Profesi Akuntansi, Pembentukan dan Motivasinya. KOMPAK.Tanggal 5 Mei, No.5. pp. 158-179. Sweeney, Amy Patricia. 1994. Debt Covenant Violations and Managers Accounting Responses.

Journal of Accounting and Economics, 17: pp. 281-308.

Titisari, Kartika Hendra, dkk. 2009. Corporate Social Responsibility (CSR) dan Kinerja Perusahaan. Purwokerto: Simposium Nasional Akuntansi XIII.

Watts, R. L. and Zimmerman, J. L. 1978. Towards a Positive Theory of The Determination of Accounting Standards. The Accounting Review, 53: pp. 112-34.

Widyastuti, 2006.Pengaruh Stakeholder Terhadap Tanggung Jawab Sosial dan Akuntansi Sosial Perusahaan.Universitas Petra Surabaya.

Yaparto, M., Frisko, D., dan Eriandari Rizky. 2013. Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Pada Sektor Manufaktur Yang Terdaftar di Bursa Efek Indonesia Pada Periode 2010-2011. Jurnal Ilmiah Mahasiswa. Universitas Surabaya. Vol. 2 No.1.

Zahra, S.A., Priem, R.L., and Rasheed, A.A. 2005.The Antecedents and Consequences of Top Management Fraud.Journal of Management, 31: pp. 803-828.

Zainal, Rabin Ibnu. 2006. Best Practices: Corporate Social Responsibility (CSR) Sebuah Pengalaman Membangun Multi Stakeholder Engangement Bagi Penerapan CSR di

BAB 3

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini termasuk jenis penelitian asosiatif causal dengan menggunakan jenis data kuantitatif.Menurut Umar (2003) penelitian asosiatifcausaladalah penelitian yang bertujuan untuk menganalisis hubungan antara satuvariabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.Penelitian ini dilakukan untuk mengetahui bagaimana pengaruh CSR terhadap kinerja keuangan perusahaan dan untuk mengetahui manajemen laba sebagai variabel moderating yang mampu memoderasi hubungan CSR dan kinerja keuangan perusahaan.

3.2. Lokasi Penelitian

Penelitian ini mengambil objek penelitian seluruh perusahaan manufaktur yang terdafatr di BEI. Data diperoleh dengan men-download semua annual report tahun 2013 dan 2014 yang dipublikasikan dalam website Bursa Efek Indonesia

3.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013 – 2014 yaitu sebanyak 151 perusahaan. Sampel perusahaan dipilih dengan menggunakan metode purposivesampling, dimana penentuan sampel dilakukan berdasarkan kriteria tertentu sesuai

untuk memilih sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013 dan 2014 yang di

download dari websannual report nya lengkap.

2. Mengungkapkan laporan tanggung jawab sosial dalam laporan keuangan tahunan (annual report ) tahun 2013 dan 2014.

3. Memiliki data yang lengkap sesuai dengan variabel yang digunakan dalam penelitian.

Berdasarkan kriteria pemilihan sampel diperoleh total sampel sebanyak 21 perusahaan manufaktur yang tercatat di BEI pada periode penelitian tahun 2013 - 2014. Sehingga jumlah observasi dalam penelitian ini adalah 2 tahun observasi dikali 21 sampel adalah 42 sampel observasi.

Tabel 3.1.

Daftar Sampel Perusahaan Manufaktur

No Kode Nama Emiten Sektor

1 ADES PT. Akasha Wira Internasional Tbk

Industri Barang Konsumsi 2 ADMG PT. Polyhem Indonesia Tbk Aneka Industri

3 AISA PT. Tiga Pilar Sejahtera Food Tbk

Industri Barang Konsumsi

4 AUTO PT. Astra Auto Part Tbk Aneka Industri

5 BRAM PT. Indo Korsa Tbk Aneka Industri

6 BRPT PT. Barito Fasifik Tbk

Industri Dasar & Kimia

&Kimia

8 CTBN PT. Citra Turbindo Tbk

Industri Dasar & Kimia

9 GDYR PT. Good Year Indoensia Tbk Aneka Industri 10 GJTL PT. Gajah Tunggal Tbk Aneka Industri

11 KAEF PT. Kimia Farma Tbk

Industri Barang Konsumsi

12 KIAS PT. Keramika Indonesia Asosiasi Tbk

Industri Dasar & Kimia

13 KLBF PT. Kalbe Farma Tbk

Industri Barang Konsumsi

14 LMSH PT. Lionmesh Prima Tbk

Industri Dasar & Kimia

15 MERK PT. Merck Tbk

Industri Barang Konsumsi

16 MLIA PT. Mulia Industrindo Tbk

Industri Dasar & Kimia

17 PBRX PT. Pan Brothers Tbk Aneka Industri

18 SMGR PT. Semen Gresik Tbk

Industri Dasar & Kimia

19 SMSM PT. Selamat Sempurna Tbk Aneka Industri

20 TOTO PT. Surya Toto Indonesia Tbk

21 TSPC PT. Tempo Scan Pasifik Tbk

Industri Barang Konsumsi

3.4. Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah metode dokumentasi.Data penelitian merupakan data sekunder yang diperoleh dari laporan keuangan tahunan dari seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) mulai 2013 – 2014.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini adalah

pooling data, yang merupakan gabungan dari data time series, yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu dan data cross section,

yaitu sekumpulan data dari suatu fenomena tertentu dalam satu kurun waktu saja.

3.5. Defenisi dan Metode Pengukuran Variabel

Variabel penelitian adalah objek yang berbentuk apa saja yang ditentukan oleh peneliti untuk dicari informasinya dengan tujuan untuk ditarik suatu kesimpulan.

Penelitian ini menggunakan 3 (tiga) jenis variabel yaitu variabel dependen yaitu kinerja keuangan, variabel independen yaitu CSR, dan variabel moderating yaitu manajemen laba. a. Kinerja Keuangan (ROE), yaitu kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri. ROE dapat dirumuskan:

ROE = ��������� ������

diukur menggunakan Corporate Social Responsibility Index (CSRI). Instrument pengukuran CSRI yang akan digunakan dalam penelitian ini mengacu pada instrument Global Reporting Initiative (GRI) Versi 3.1. Dalam GRI Versi 3.1 ini, informasi CSR dikelompokkan ke dalam enam kategori, yaitu: aspek ekonomi, kinerja lingkungan, praktik tenaga kerja dan pekerjaan yang layak, hak asasi manusia, masyarakat, dan tanggung jawab produk. Kategori-kategori tersebut terbagi dalam 81item pengungkapan. Pengukuran dengan menggunakan rumus sebagai berikut:

CSRI�= ∑��� ��

Keterangan :

CSRIy : Corporate Social Responsibility Index perusahaan y ny : Jumlah item untuk perusahaan y, ny = 81

∑XKy : Total dari dummy variable : 1 = jika kategori Sustainability Report k diungkapkan;

0 = jika kategori Sustainability Report k tidak diungkapkan

c. Manajemen Laba merupakan sikap atau tindakan manajer untuk mengatur komponen

discretionary accruals dalam menentukan besar kecilnya laba melalui metode akuntansi (Sugiri, 1998). Manajemen laba diproksi dengan discretionary accruals yang dihitung dengan menggunakan The Modified Jones Model. Model Jones yang dimodifikasi digunakan karena dianggap sebagai model terbaik dalam mendeteksi manajemen laba dibandingkan model lain serta memberikan hasil yang paling kuat (Dechow et al., 1995; Sutrisno, 2002). Langkah-langkah dalam menghitung discretionary accruals sebagai berikut:

TACCit = EXBTit– OCFit

Kedua persamaan regresi tersebut menunjukkan bahwa NDACC dihitung dengan memasukkan kembali koefisien α1,α2, dan α3 ke persamaan sebagai berikut:

NDACCit = α1(1/TAi,t-1)+ α2((ΔREVit – ΔRECit)/TAi,t-1)+ α3(PPEit/TAi,t-1) Selanjutnya dapat dihitung nilai discretionary accruals sebagai berikut: DACCit = (TACCit/TAi,t-1) – NDACCit

Keterangan:

TACCit = Total Accruals perusahaan i pada periode t

EXBTit = Earning before Extraordinary Item perusahaan i pada periode t

OCFit = Operating Cash Flows perusahaan i pada periode t

TAi,t-1 = Total assets perusahaan i pada periode t

ΔREVit = Perubahan pendapatan perusahaan i pada periode t

ΔRECit = Perubahan piutang perusahaan i pada periode t

PPEit = Property, Plan, dan Equipment perusahaan i pada periode t

εt = Error term

DACCit = Discretionary accruals perusahaan i pada periode t

NDACCit = Non-discretionary accruals perusahaan i pada periode t

Tabel 3.2.

Defenisi dan Pengukuran Variabel Jenis

Variabel

Nama Variabel

Definisi Operasional

Parameter

Dependen Kinerja Keuangan (ROE) Kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri ROE = ��������� ������ Rasio Independen Corporate Social Responsibility (CSR) Suatu konsep dimana perusahaan memutuskan secara sukarela untuk berkontribusi pada suatu masyarakat agar menjadi lebih baik

CSRI� =∑���

�� Rasio Moderating Manajemen Laba Sikap atau tindakan manajer untuk mengatur komponen discretionary accruals dalam

DACCit =

(TACCit/TAi,t-1)

– NDACCit

menentukan besar kecilnya laba melalui akuntansi

3.6. Metode Analisis Data

Menurut Sugiyono (2010) yang dimaksud dengan analisis data adalah analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah : mengelompokkan data berdasarkan variable dan responden, menyajikan data dari tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

3.6.1. Statistik Deskriptif

Analisis data yang akan digunakan dalam penelitian ini adalah analisis statistik deskriptif. Statistik deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum dan minimum (Ghozali, 2006).

Dalam penelitian ini statistik deskriptif digunakan untuk memebrikan gambaran mengenai variabel penelitian serta ringkasan data-data penelitian seperti tingkat pengungkapan CSR, ROE, dan manajemen laba pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2013 – 2014.Pengukuran yang digunakan dalam penelitian ini adalah nilai minimum, nilai maksimum, mean, dan standar deviasi.

3.6.2. Pengujian Asumsi Klasik

model regresi yang digunakan dalam penelitian ini. Pengujian ini juga dimaksudkan untuk memastikan bahwa di dalam model regresi yang digunakan tidak terdapat multikolonieritas dan heteroskedastisitas serta untuk memastikan bahwa data yang dihasilkan berdistribusi normal (Ghozali, 2006).Uji asumsi klasik yang dilakukan meliputi uji normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

1. Uji Normalitas

Uji normalitas ini memiliki tujuan untuk menguji apakah di dalam suatu model regresi variabel pengganggu atau residual memliki distribusi normal.Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal.Bila asumsi ini dilanggar maka uji statistic menjadi tidak valid untuk jumlah sampel yang kecil (Ghozali, 2006).

Terdapat dua cara untuk mengetahui apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Untuk melihat normalitas residu dengan analisis grafik yaitu dengan melihat grafik histogram atau grafik normal plot yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.Sedangkan uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual.Apabila nilai Z hitung > Z tabel maka distribusi tidak normal. Uji statistik lain yang dapat digunakan yaitu uji statistik non-parametrik K-S (Kolomogorov-Smirnov). Uji ini dilakukan, dengan membuat hipotesis: Ho : Data residual berdistribusi normal jika signifikasi (Sig.) > α = 0,05

Ha : Data residual tidak berdistribusi normal jika signifikasi (Sig.) < α = 0,05

2. Uji Multikolonieritas

Uji multikolonieritas dapat dilakukan dengan melihat nilai TOL (Tolerance) dan

Variance Inflating Factor (VIF) dari masing-masing variablebebas terhadap variable terikatnya. Jika nilai VIF tidak lebih dari 10 dan nila TOL diatas 0,10 maka dinyatakan tidak terdapat gejala multikolinearitas.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada priode t dengan kesalahan pengganggu pada periode sebelumnya (t-1).Jika terjadi korelasi maka terdapat masalah Autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena variasi residual (error term) tidak bebas dari satu observasi ke observasi lainnya.Hal ini sering timbul pada data runtun waktu. Untuk melihat adanya autokorelasi, digunakan uji Durbin-Watson (Uji DW) dengan menentukan besarnya α, k dan n dapat diketahui melalui tabel Dw.

Model regresi yang baik adalah bebas dari autokorelasi, yaitu : a.DW < dL = ada korelasi positif

b.dL ≤ DW ≤ dU = tidak dapat ditarik kesimpulan

c.dU< DW< 4-dU = tidak ada korelasi positif atau negatif d.4-dU ≤ DW≤ 4-dL = tidak dapat ditarik kesimpulan e.DW > 4-dL = ada korelasi negatif

4. Uji Heteroskedastisitas

Uji heteroskedastisitas dapat dilakukan dengan uji grafik plot dan statistik. Analisis grafik memiliki kelemahan karena jumlah pengamatan mempengaruhi hasil ploting.Uji statistik lebih menjamin keakuratan hasil.Uji statistik mendeteksi masalah heteroskedastisitas yaitu uji Park, uji Glejser, dan uji White.

Penelitian ini menggunakan uji Glejser untuk mendeteksi adanya masalah dalam model regresi.Uji Glejser dilakukan dengan meregresi nilai absolute residual terhadap variabel independen signifikan secara statistik mempengaruhi variabel dependen maka ada indikasi terjadi heteroskedastisitas (Gujarati, 2003).

3.7. Model Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah dengan analisis regresi sederhana dan analisis regresi variabel moderating dengan uji interaksi Moderated Regresion Analysis (MRA). Pengujian regresi sederhana dilakukan untuk menguji pengaruh CSR terhadap ROE.Sedangkan Pengujian regresi variabel moderating dengan uji interaksi dilakukan untuk mengetahui variablel manajemen laba yang merupakan variabel moderating dapat memoderisasi hubungan CSR dan ROE.

3.7.1. Analisis Regresi Sederhana

Analisis ini digunakan untuk mengetahui besarnya pengaruh CSR sebagai variabel independen terhadap ROE sebagai variabel dependen yang akan diteliti. Model persamaan regresi adalah sebagai berikut:

Y = a + b1X +e

Keterangan :

Y = Kinerja keuangan (ROE)

X = Corporate Social Responsibility Index (CSRI)

a = Konstanta

b1 = Koefisien variabel

e = Error(Variabel pengganggu)

Parameter persamaan regresi linier sederhana tersebut dapat menunjukkan koefisien regresi variabel bebas positif atau negatif.Koefisien regresi bakan bernilai positif jika menunjukkan hubungan searah antara variabel bebas dengan variabel terikat. Artinya kenaikan variabel bebas akan mengakibatkan kenaikan variabel terikat dan sebaliknya, penurunan variabel bebas akan menurunkan variabel terikat. Koefisien regresi bakan bernilai negatif jika menunjukkan hubungan yang berlawanan arah antara variabel bebas dengan variabel terikat. Artinya kenaikan variabel bebas akan mengakibatkan penurunan variabel terikat dan sebaliknya, penurunan variabel bebas akan menaikkan variabel terikat.

3.7.2. Analisis Regresi Variabel Moderating Dengan Uji Interaksi

Uji interaksi sering juga disebut dengan Moderated Regression Analysis(MRA).Uji interaksi dilakukan dengan mengalikan variabel yang dihipotesiskansebagai variabel moderating

variabel bebas dan variabel terikat. Model regresi variabel moderating dengan uji interaksi yang digunakan adalah sebagai berikut:

Hipotesis 2: Semakin tinggi tingkat manajemen laba, maka berpengaruh negatif terhadap hubungan antara CSR dan kinerja keuangan perusahaan.

Y = a + b1X +b2Z1 +b3XZ1+e

Keterangan :

Y = Kinerja keuangan (ROE)

X = Corporate Social Responsibility Index (CSRI)

A = Konstanta

b1-b3 = Koefisien variabel

e = Error(Variabel pengganggu)

Z1 = Manajemen laba

3.8. Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksirkan nilai aktual dapat diukur dari

goodness of fit nya.Secara statistik dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t (Ghozali, 2006).

3.8.1. Koefisien Determinasi (R2)

dalam variabel terikat yang dapat dijelaskan oleh variabel-variabel bebas secara bersama-sama.Adjusted R2 secara umum mampu memberikan hukuman terhadap penambahan variabel bebas yang tidak mampu menambah daya prediksi suatu model.Nilai Adjusted R2 tidak pernah lebih besar dari R2, bahkan dapat turun jika memasukkan variabel yang tidak perlu kedalam model.Adjusted R2 terletak antara 0 – 1, semakin mendekati 1 semakin baik karena berarti variabel independen yang digunakan mampu menjelaskan hampir 100% dari variasi dalam variabel dependen.

3.8.2. Uji Statistik Signifikansi (Uji Statistik F)

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas yang dimasukkan ke dalam model mempunyai pengaruh terhadap variabel terikat. Hipotesis untuk uji statistis F adalah sebagai berikut:

H0 : b1 = 0, artinya variabel bebas bukan merupakan penjelas yang signifikan terhadap

variabel terikat, dalam hal ini CSR tidak berpengaruh terhadap ROE.

Ha : b1 ≠ 0 , artinya variabel bebas merupakan penjelas yang signifikan terhadap variabel

terikat, dalam hal ini CSR berpengaruh terhadap ROE. Kriteria pengambilan keputusan :

1. Jika F hitung > F tabel dengan tingkat signifikasi 5%, maka Ha diterima.

2. Jika F hitung < F tabel dengan tingkat signifikan 5%, maka H0 diterima.

3.8.3. Uji Statistik t

H0 : b1 = 0 , artinya variabel bebas bukan merupakan penjelas yang signifikan terhadap

variabel terikat. CSR tidak berpengaruh terhadap ROE.

Ha : b1≠ 0 , artinya variabel bebas merupakan penjelas yang signifikan terhadap variabel

terikat . CSR berpengaruh terhadap ROE. Kriteria pengambilan keputusan:

1. Jika t hitung > t tabel (df, α/2) atau t hitung < - t tab el (d f, α/2 ), mak a Ha yang diajukan

diterima.

2. Jika – t tabel (df, α/2) ≤ t hitung ≤ t tabel (df, α/2), maka Ha tidak dapat diterima.

3.8.4. Analisis Regresi Variabel Moderating Dengan Metode Interaksi

Uji interaksi dilakukan dengan mengalikan variabel yang dihipotesiskan sebagai variabel

moderating dengan variable bebas dalam hal ini perkalian antar CSR dan manajemen laba. Jika hasil interaksi dari variabel bebas dengan variabel yang dihipotesiskan sebagai variabel

BAB 4

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda.Analisis data dimulai dengan mengolah data dengan menggunakan aplikasi Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik, pengujian mengunakan regresi berganda dan diakhiri dengan pengujian hipotesis.Pengujian dilakukan dengan menggunakan aplikasiSPSS.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Objek penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di bursa efek Indonesia selama periode 2013 sampai dengan 2014, dimana jumlah perusahaan manufaktur tersebut adalah 151 perusahaan. Dari jumlah tersebut, perusahaan yang memenuhi kriteria dalam penelitian sampel tersebut adalah sejumlah 21 perusahaan.

4.2. Analisis Hasil Penelitian 4.2.1. Statistik Deskriptif

Statistik deskriptif (descriptive statistic) memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

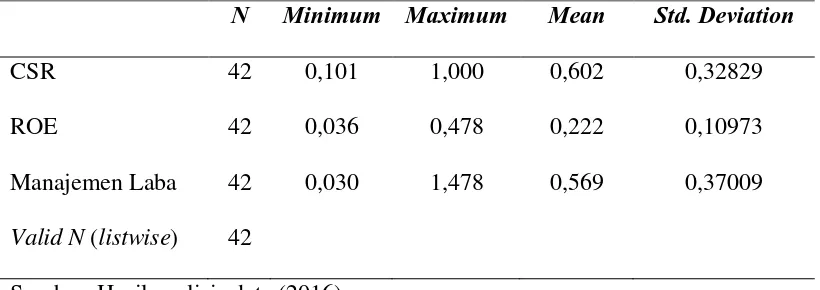

Tabel 4.1. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CSR 42 0,101 1,000 0,602 0,32829

ROE 42 0,036 0,478 0,222 0,10973

Manajemen Laba 42 0,030 1,478 0,569 0,37009

Valid N (listwise) 42

Sumber: Hasil analisis data (2016)

Dari pengujian statistik deskriptif yang tersaji pada Tabel 4.1.menunjukkan hasil sebagai berikut:

1. Variabel Corporate Social Responsibility (CSR) memiliki nilai terendah yaitu 0,101 dan nilai tertinggi 1,000 dengan nilai rata-rata 0,602 dan standar deviasi 0,32829.

2. Variabel kinerja keuangan (ROE) memiliki nilai terendah yaitu 0,036 dan nilai tertinggi 0,478 dengan nilai rata-rata 0,222 dan standar deviasi 0,10973.

3. Variabel manajemen laba memiliki nilai terendah yaitu 0,030 dan nilai tertinggi 1,478 dengan nilai rata-rata 0,569 dan standar deviasi 0,37009.

4.2.2. Pengujian Asumsi Klasik 1. Uji Normalitas

dengan membandingkan antara tingkat signifikansi yang didapat dengan tingkat alpha yang digunakan, dimana data tersebut dikatakan terdistribusi normal bila sig. >alpha.Hasil uji normalitas regresi linier sederhana dan analisis regresi moderasi masing-masing dapat dilihat pada Tabel 4.2.

Tabel 4.2.

Hasil Pengujian Normalitas Model dengan One-Sample Unstandardized Residual

N 42

Normal Parametersa,b Mean 0,0000000

Std. Deviation 0,0704321

Most Extreme Differences Absolute 0,105

Positive 0,105

Negative -0,084

Kolmogorov-Smirnov Z 0,547

Asymp. Sig. (2-tailed) 0,946

Sumber: Hasil analisis data (2016)

Berdasarkan Tabel 4.2. hasil uji kolmogorov-Smirnov (K-S)yakni nilai signifikansi diatas 0,05 dengan nilai asymp. Sig (2-tailed) sebesar 0,946.Hal ini menunjukkan bahwa data penelitian berdistribusi normal.

2. Uji Multikolinearitas

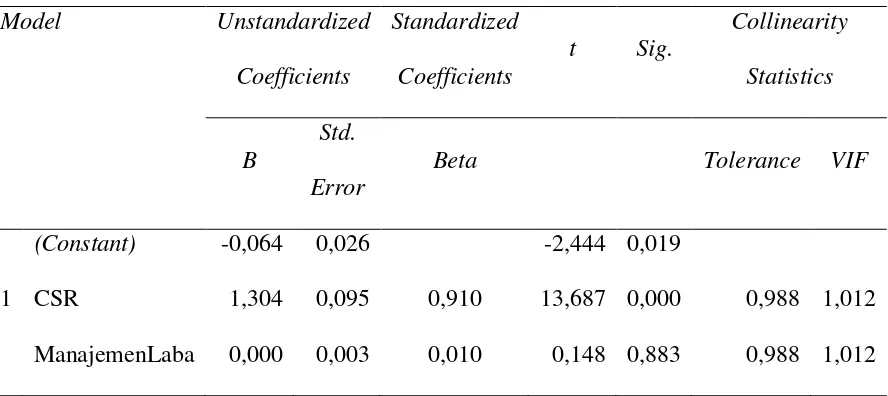

dari nilai tolerance diatas 0,1 dan nilai Variance Inflation Factor (VIF) variabel dibawah 10. Uji multikolinearitas dengan melihat nilai tolerance dan VIF menunjukkan hasil seperti pada Tabel 4.3.berikut:

Tabel 4.3.

Hasil Pengujian Multikolinearitas

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B

Std.

Error

Beta Tolerance VIF

(Constant) -0,064 0,026 -2,444 0,019

1 CSR 1,304 0,095 0,910 13,687 0,000 0,988 1,012 ManajemenLaba 0,000 0,003 0,010 0,148 0,883 0,988 1,012 Sumber: Hasil analisis data (2016)

Pada Tabel 4.3. menunjukkan masing-masing variabel independen memiliki nilai

tolerance yang lebih besar dari 0,1 yaitu variabel CSR dengan nilai tolerance 0,988 dan variabel manajemen laba dengan nilai tolerance 0,988. Dilihat dari nilai VIF masing-masing variabel independen memiliki nilai lebih kecil dari 10 yaitu untuk VIF CSR 1,012 ; dan VIF manajemen laba 1,012. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas. 3. Uji Autokorelasi

Tabel 4.4.

Hasil Pengujian Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0,622a 0,387 0,376 0,0582733 1,848

Sumber: Hasil analisis data (2016)

Pada Tabel 4.4. dapat diketahui bahwa nilai dari Durbin-Watson menunjukkan tidak terjadi autokorelasi, karena berada pada kisaran angka 1 sampai dengan 2. Nilai DW-statistik yang didapatkan sebesar 1,848. Dengan demikian dapat disimpulkan bahwa nilai dU<DW<4-dU atau 1,6061<1,848<2,3939. Hal ini menunjukkan tidak terjadi autokorelasi positif atau negatif pada model regresi yang digunakan.

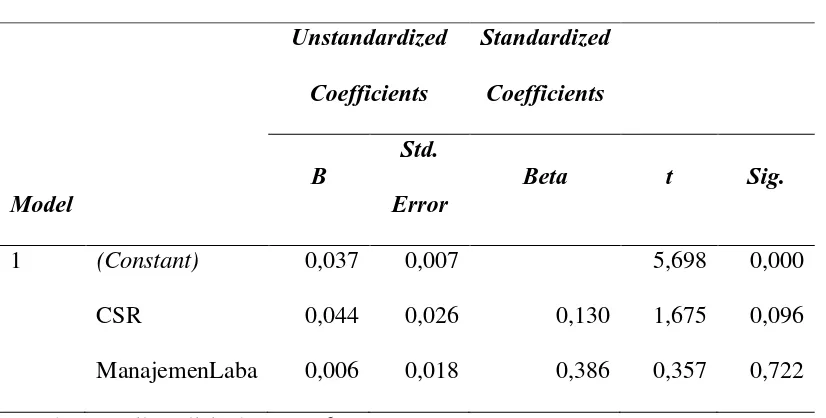

4. Uji Heteroskedastisitas

Tabel 4.5.

Hasil Pengujian Heteroskedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

B

Std. Error

Beta t Sig.

1 (Constant) 0,037 0,007 5,698 0,000

CSR 0,044 0,026 0,130 1,675 0,096

ManajemenLaba 0,006 0,018 0,386 0,357 0,722 Sumber: Hasil analisis data (2016)

Pada Tabel 4.5. dapat dilihat bahwa tingkat signifikansi semua variabel pada uji Glejser

diatas 5% atau 0,05 yaitu sebesar 0,096 dan 0,722. Hal ini menunjukkan bahwa tidak terjadi heteroskedastisitas.

4.2.3. Analisis Regresi Sederhana

Analisis regresi merupakan studi ketergantungan satu atau lebih veriabel bebas terhadap variabel terikat dengan maksud meramalkan nilai variabel terikat.Pada penelitian ini menggunakan regresi linier sederhana (simple regression analysis) untuk mengetahui pengaruh antara pengungkapan CSR pada kinerja keuangan yang diproksikan dengan Return on Equity

Tabel 4.6.

Hasil Analisis Regresi Linier Sederhana

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) -0,035 0,011 -3,088 0,002

CSR 0,462 0,046 0,614 10,010 0,000

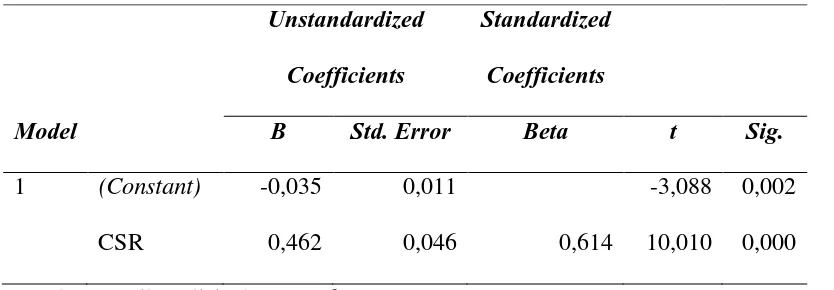

Sumber: Hasil analisis data (2016) ROE = -0,035 + 0,462 CSR + ε

Nilai konstanta sebesar -0,035 berarti bahwa jika nilai variabel bebas yaitu pengungkapan CSR (X) sama dengan nol (konstan), maka kinerja keuangan yang diproksikan dengan ROE (Y) sebesar -3,5 persen. Koefisien pengungkapan CSR (X) sebesar 0,462 berarti bahwa jika pengungkapan CSR (X) bertambah 1 kali, maka ROE (Y) akan meningkat sebesar 46,2 persen.

4.2.4. Analisis Regresi Variabel Moderating

Tabel 4.7.

Hasil Analisis Regresi Moderasi

Model

Unstandardized Coefficients

Standardized Coefficients B Std.

Error

Beta T Sig.

1 (Constant) -0,038 0,012 -3,302 0,001

CSR 0,472 0,046 0,628 10,176 0,000

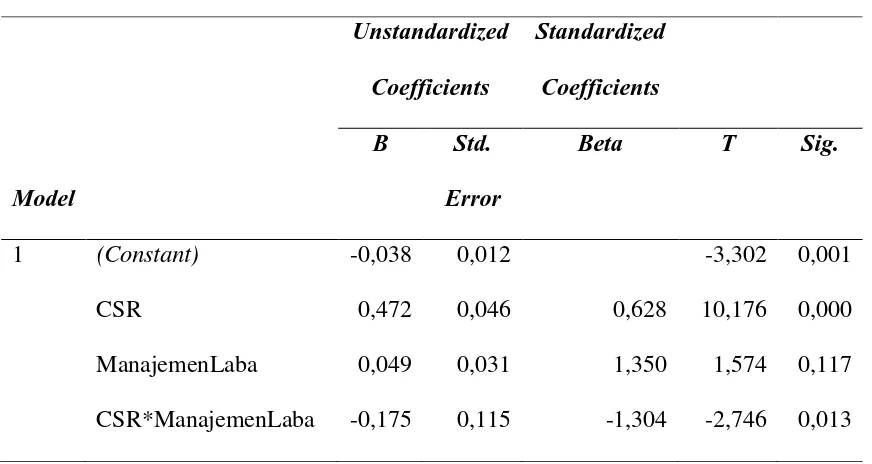

ManajemenLaba 0,049 0,031 1,350 1,574 0,117 CSR*ManajemenLaba -0,175 0,115 -1,304 -2,746 0,013 Sumber: Hasil analisis data (2016)

ROE = -0,038+0,472CSR+0,049ManajemenLaba – 0,175CSRManajemenLaba+ε

Nilai konstanta sebesar -0,038 memiliki arti jika nilai variabel bebas yaitu pengungkapan CSR (X) dan manajemen laba (Z) dianggap konstan, maka kinerja keuangan yang diproksikan dengan ROE (Y) adalah sebesar -3,8 persen. Koefisien pengungkapan CSR (X) dan manajemen laba (Z) sebesar -0,175 berarti bahwa jika pengungkapan CSR (X) dan manajemen laba (Z) bertambah 1 kali, maka kinerja keuangan perusahaan yang diproksikan dengan ROE (Y) akan menurun sebesar 17,5 persen.

4.2.5. Koefisien Determinasi (R2)

Berdasarkan Tabel 4.8. pada hasil pengujian autokorelasi analisis regresi linier sederhana, besarnya nilai koefisien determinasi ditunjukkan dengan nilai Adjusted R Square (R2) adalah 0,373. Hal ini berarti 37,3 persen kinerja keuangan perusahaan yang diproksikan dengan ROE pada perusahaan manufaktur di bursa efek Indonesia pada tahun 2013 – 2014 dipengaruhi oleh pengungkapan CSR dan sisanya 62,7 persen dipengaruhi oleh variabel-variabel lain di luar model regresi.

Tabel 4.8.

Hasil Pengujian Autokorelasi Analisis Regresi Linier Sederhana

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0,562a 0,384 0,373 0,0595873 1,805

Sumber: Hasil analisis data (2016)

Berdasarkan Tabel 4.9. pada uji autokorelasi analisis regresi moderasi, besarnya nilai koefisien determinasi ditunjukkan dengan nilai Adjusted R Square (R2) adalah 0,376. Hasil ini berarti bahwa pengaruh manajemen laba pada pengungkapan CSR terhadap ROE sebesar 37,6 persen dan sisanya 62,4 persen dipengaruhi oleh variabel-variabel lain di luar model regresi.

Tabel 4.9.

Hasil Pengujian Autokorelasi Analisis Regresi Moderasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0,622a 0,387 0,376 0,0582733 1,848

4.2.6. Uji Statistik Signifikansi (Uji Statistik F)

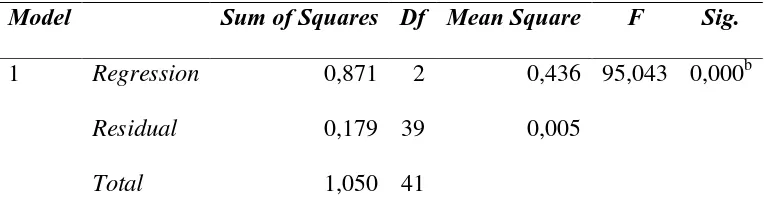

[image:37.612.116.501.347.453.2]Uji F digunakan untuk menguji kelayakan model seluruh variabel bebas terhadap variabel terikat.Untuk menguji kebenaran koefisien regresi secara keseluruhan, nilai F hitung dibandingkan dengan tingkat signifikansi 5%. Berdasarkan Tabel 4.10. pada analisis regresi moderasi diperoleh nilai F sebesar 95,043 dengan signifikansi 0,000 yang nilainya lebih kecil dari 0,05. Ini menunjukkan bahwa model regresi yang terdiri dari manajemen laba, pengungkapan CSR layak digunakan untuk memprediksi ROE pada perusahaan manufaktur di bursa efek Indonesia pada tahun 2013 – 2014

Tabel 4.10

Hasil Pengujian Statistik F

Model Sum of Squares Df Mean Square F Sig. 1 Regression

Residual

Total

0,871 0,179 1,050

2 39 41

0,436 0,005

95,043 0,000b

Sumber: Hasil analisis data (2016)

4.2.7. Uji Statistik t

pengaruh yang positif terhadap kinerja keuangan perusahaan yang diproksikan dengan ROE dan terdukung secara signifikan.Oleh karena itu, dapat disimpulkan bahwa Hipotesis 1 diterima.

Berdasarkan Tabel 4.7. hasil uji t pengungkapan CSR dengan manajemen laba sebagai variabel pemoderasi sebesar -2,746 dengan nilai signifikansi 0,013 yang berada di bawah 0,05. Hal ini berarti bahwa variabel manajemen laba memiliki pengaruh yang negatif terhadap hubungan variabel CSR dengan ROE perusahaan dan terdukung secara signifikan.Oleh karena itu, dapat disimpulkan bahwa Hipotesis 2 diterima.

4.3. Pembahasan Hasil Penelitian

4.3.1. Pengaruh Corporate Social Responsibility (CSR) Terhadap Kinerja Keuangan Perusahaan

Berdasarkan hasil uji statistik menunjukkan bahwa pengungkapan CSR berpengaruh signifikan terhadap ROE. Pengujian ini menunjukkan tingkat pengungkapan CSR berpengaruh signifikan terhadap ROE pada perusahaan manufaktur tahun 2013 – 2014 dengan nilai sig. t = 0,000 < 0,05 sehingga hipotesis 1 diterima. Hal ini dapat diinterpretasikan bahwa semakin luas pengungkapan CSR maka akan meningkatkan ROE.

jangka panjang akan tercermin pada keuntungan perusahaan dan peningkatan kinerja keuangan (Dahlia dan Siregar, 2008).

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Utami (2013) yang menemukan hubungan positif antara pengungkapan tanggung jawab sosial terhadap ROE. Sesuai dengan teori stakeholder yang menyatakan bahwa semua terlibat dalam pengungkapan kinerja perusahaan, semakin baik perusahaan melakukan pengungkapan tanggung jawab sosial perusahaan maka investor akan mengetahui informasi tentang kepedulian perusahaan terkait dengan lingkungan. Kondisi perusahaan yang terkait dengan lingkungan akan menjadi lebih baik di masa datang dan perusahaan bersedia menambah investasinya sehingga membuat nilai pasar perusahaan menjadi lebih baik (Ajilaksana, 2011).

4.3.2. Pengaruh Corporate Social Responsibility (CSR) Terhadap Kinerja Keuangan Perusahaan Dengan Manajemen Laba Sebagai Variabel Moderating

Hubungan antara CSR dengan kinerja keuangan diperlemah dengan adanya praktik manajemen laba. Dengan semakin tingginya tingkat manajemen laba dapat mengakibatkan peningkatan program CSR yang justru akan memperburuk kinerja keuangan perusahaan di masa depan. Perpaduan antara manajemen laba dan kegiatan CSR merupakan suatu kegiatan yang membutuhkan biaya yang mahal bagi perusahaan sehingga dapat dibenarkan bahwa praktik manajemen laba memiliki dampak negatif terhadap kinerja keuangan.

entrenchment strategy untuk menutupi praktik manajemen laba yang dapat merusak kepentingan

BAB 5

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh Corporate Social Responsibility (CSR) terhadap kinerja keuangan yang diproksikan dengan ROE dan juga untuk menguji dan menganalisis peran variabel manajemen laba dalam memoderasi pengaruh antara

Corporate Social Responsibility (CSR) dan kinerja keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013 – 2014. Jumlah perusahaan yang menjadi sampel penelitian adalah sebanyak 21 perusahaan pada tahun 2013 – 2014 dimana total pengamatan adalah 42 perusahaan.

Berdasarkan hasil analisis data yang telah dilakukan, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Pengungkapan Corporate Social Responsibility (CSR) yang dilakukan perusahaan memiliki pengaruh positif terhadap kinerja keuangan perusahaan.

2. Manajemen laba dapat memoderasi hubungan antara CSR dengan kinerja keuangan perusahaan. Tingkat manajemen laba yang semakin tinggi akan mempunyai pengaruh negative terhadap hubungan antara CSR dan kinerja keuangan perusahaan.

5.2. Keterbatasan Penelitian

1. Jumlah sampel relatif terbatas, yaitu 21 perusahaan. Keterbatasan jumlah perusahaan yang layak menjadi sampel penelitian ini disebabkan oleh masih sedikit perusahaan yang terdaftar di BEI yang mengungkapkan aktivitas CSR secara konsisten selama periode penelitian.

2. Periode dalam penelitian ini cukup singkat hanya dua tahun yaitu tahun 2013 sampai 2014. 3. Proksi manajemen laba masih menggunakan discretionary accruals dengan model Jones yang

dimodifikasi.

4. Proksi kinerja keuangan perusahaan hanya menggunakan Return on Equity (ROE).

5.3. Saran

Berdasarkan hasil dan keterbatasan yang diperoleh dalam penelitian ini, maka akan diberikan saran sebagai berikut:

1. Bagi perusahaan manufaktur, diharapkan agar mengungkapkan CSR secara maksimal disesuaikan dengan GRI terbaru pada periodenya.

2. Bagi peneliti selanjutnya diharapkan menggunakan periode pengamatan yang lebih lama sehingga akan memberikan kemungkinan yang lebih besar untuk memperoleh kondisi yang sebenarnya.

3. Bagi peneliti selanjutnya diharapkan menggunakan variabel pemoderasi lainnya seperti motivasi kinerja pegawai yang diduga dapat mempengaruhi kinerja keuangan perusahaan. 4. Bagi peneliti selanjutnya sebaiknya menggunakan lebih dari 1 proksi untuk menilai kinerja

BAB 2

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Keagenan

Menurut Salno dan Baridwan (2000), konsep manajemen laba menggunakan pendekatan teori keagenan (agency theory) yang menyatakan bahwa “praktik earning management

dipengaruhi oleh konflik antara kepentingan manajemen (agent) dan pemilik (principal) yang timbul karena setiap pihak berusaha untuk mencapai atau mempertimbangkan tingkat kemakmuran yang dikehendakinya”. Konflik tersebut dapat muncul akibat pemilik sebagai

principal tidak dapat memonitor aktivitas manajemen sehari-hari untuk memsatikan bahwa pihak manajemen selaku agent bekerja sesuai dengan keinginan pemegang saham (pemilik).

Perbedaan informasi antara manajemen dan pemilik perusahaan dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba yang dapat menyesatkan pemilik perusahaan mengenai kinerja ekonomi perusahaan.Hendriksen dan Breda (2000) mengemukakan bahwa teori keagenan menimbulkan masalah-masalah yang disebabkan oleh informasi yang tidak lengkap atau informasi asimetris, yaitu ketika tidak semua keadaan diketahui oleh kedua pihak dan sebagai akibatnya terdapat konsekuensi-konsekuensi tertentu yang tidak dipertimbangkan oleh keduanya.

2.1.2. Teori Legitimasi

menjadi bagian dari masyarakat. Teori legitimasi ini dapat diterapkan pada perusahaan yang melakukan kegiatan tanggung jawab social.Perusahaan menjadi bagian dari suatu komunitas dan lingkungannya itu sendiri. Dampak yang ditimbulkan dari aktivitas perusahaan tersebut, akan sangat berpengaruh terhadap masyarakat sekitar, sehingga apa yang dilakukan oleh pihak perusahaan akan kembali lagi kepada masyarakat tersebut. Oleh karena itu, manajemen perusahaan membutuhkan dukungan dari lingkungan masyarakat yang kondusif agar perusahaan dapat beroperasi dengan tenang. Dengan kata lain, perusahaan memerlukan legitimasi dari masyarakat sekitarnya. Hal ini juga sejalan dengan legitimacy theory yang menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan nilai-nilai justice, dan bagaimana perusahaan menanggapi berbagai kelompok kepentingan untuk melegitimasi tindakan perusahaan (Tilt, 1994; dalam Hanifa dan Cooke, 2005)

2.1.3. Teori Stakeholder

Teori stakeholder merupakan kumpulan kebijakan dan praktik yang berhubungan dengan

stakeholder, nilai-nilai, pemenuhan ketentuan hukum, penghargaan masyarakat dan lingkungan, serta komitmen dunia usaha untuk berkontribusi dalam pembangunan secara berkelanjutan. Jones dalam Solihin (2009) membagi stakeholder menjadi dua kategori, yaitu:

1. Inside stakeholder,yaitu pemegang saham, manajer, dan karyawan yang merupakan kumpulan orang-orang yang memiliki kepentingan dan tuntutan terhadap sumber daya perusahaan serta berada di dalam organisasi perusahaan.

2. Outside stakeholder, yaitu customers, suppliers, pemerintah, masyarakat yang merupakan pihak-pihak berkepentingan terhadap perusahaan dan dipengaruhi oleh keputusan maupun tindakan perusahaan.

Alasan yang mendorong perusahaan perlu memperhatikan kepentingan stakeholder

menurut Januarti dan Apriyanti (2005) dalam Indrawan (2011), yaitu:

1. Isu lingkungan dapat mengganggu kualitas hidup masyarakat karena melibatkan berbagai kelompok kepentingan dalam masyarakat.

2. Produk ramah lingkungan yang diperdagangkan dalam era globalisasi.

3. Perusahaan yang memliki dan mengembangkan kebijakan dan program lingkungan lebih dipilih oleh investor.

4. Lembaga Sosial Masyarakat (LSM) maupun pencinta lingkungan semakin mengkritik perusahaan yang kurang peduli akan lingkungan.

suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder sehingga aktivitas perusahaan juga mempertimbangkan persetujuan dari stakeholder (Ghozali dan Chariri, 2007).Semakin kuat stakeholder, maka perusahaan harus semakin beradaptasi dengan

stakeholder. Pengungkapan social dan lingkungan kemudian dipandang sebagai dialog antara perusahaan dengan stakeholder (Cahyonowati, 2012). Oleh karena itu, semakin baik pengungkapan CSR perusahaan maka stakeholder juga akan semakin memberikan dukungan penuh kepada perusahaan atas segala aktivitasnya yang bertujuan utnuk meningkatkan kinerja perusahaan dan mencapai laba.

2.1.4. Manajemen Laba

Manajemen laba (earnings management) merupakan suatu tindakan manajemen perusahaan untuk mempengaruhi laba yang dilaporkan agar terbentuk informasi mengenai keuntungan ekonomis (economic advantage) yang sebenarnya tidak dialami oleh perusahaan (Merchant, 1994). Selain itu, terdapat definisi earnings management menurut Sugiri (1998) dalam Widyaningdyah (2011):

a. Definisi sempit

Manajemen laba didefinisikan sebagai sikap atau tindakan manajer untuk mengatur komponen discretionary accruals dalam menentukan besar kecilnya laba melalui metode akuntansi.

b. Definisi luas

Tindakan manajemen laba ini merupakan suatu kegiatan yang memanipulasi laporan keuangan. Mempengaruhi laba yang dilaporkan dan memberikan manfaat ekonomi yang keliru terhadap perusahaan dalam jangka panjang akan menganggu bahkan membahayakan bagi kelangsungan perusahaan itu sendiri. Menurut Assih dan Gundono (2000), manajemen laba merupakan proses yang dilakukan dengan sengaja dalam batasan General Accepted Accounting Proncipes (GAAP) untuk mengarah pada tingkatan laba yang dilaporkan. Manajemen laba membuat informasi keuangan yang disediakan oleh pihak perusahaan menjadi kurang akurat dan menyebabkan para investor maupun pihak lain yang menggunakan laporan keuangan tidak menerima informasi yang cukup akurat pula mengenai laba perusahaan.

Menurut Scott dalam Rahmawati (2006) terdapat beberapa motivasi yang mendorong manajemen melakukan earning management, antara lain sebagai berikut:

1. Bonus purposes yaitu motivasi untuk memaksimalkan bonus dengan cara dengan memaksimalkan laba perusahaan.

2. Other contractual motivation yaitu motivasi kontraktual yang berupa kontrak antara manajer dengan perusahaan dan kontrak antara perusahaan dengan kreditur.

3. Political motivation disebabkan adanya tekanan public yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

4. Taxation motivation yaitu motivasi penghematan pajak yang cenderung mengurangi laba yang dilaporkan agar pajak penghasilan yang dibayarkan perusahaan semakin kecil.

6. Peristiwa Initial Public Offering (IPO) yang mendorong manajemen untuk mengatur pendapatan dengan meningkatkan laba perusahaan agar saham yang ditawarkan pada publik bernilai tinggi.

7. To communicate information to investor yaitu motivasi untuk berkomunikasi dengan investor mengenai kinerja perusahaan agar investor tetap menilai bahwa perusahaan berkinerja baik.

Menurut Stice et al. (2009), terdapat empat alasan yang mendorong para manajer untuk memanipulasi laba yang dilaporkan:

1. Memenuhi target internal 2. Memenuhi harapan eksternal

3. Meratakan atau memuluskan laba (income smoothing)

4. Mempercantik laporan keuangan (window dressing) untuk keperluan Penjualan Saham Perdana (Initial Public Offering/ IPO) atau untuk memperoleh pinjaman dari bank.

Sedangkan berbagai pola yang sering dilakukan manajer dalam melakukan earnings management menurut Scott (2009) adalah:

1. Taking a bath, yaitu pada saat manajemen laba harus melaporkan kerugian, maka manajemen akan melaporkan dalam jumlah besar.

2. Income minimization, yaitu tindakan menurunkan laba perusahaan yang dilakukan manajer untuk tujuan tertentu, misalnya untuk tujuan penghematan kewajiban membayar pajak kepada pemerintah karena semakin rendah laba yang dilaporkan perusahaan semakin rendah pula pajak yang harus dibayarkan.

4. Income smoothing, kebijakan ini dilakukan karena adanya motivasi manajemen untuk mengurangi fluktuasi laba yang dilaporkan karena umumnya investor menyukai laba yang relative stabil.

Studi DeFond dan Jiambalvo (1994); Sweeny (1994); Peltier-Rivest (1999); Jaggi dan Lee (2001); dan Rosner (2003) dalam Herawati dan Baridwan (2007) memberikan bukti empiris mengenai pola manajemen laba dalam bentuk meningkatkan laba yang dilaporkan. Sedangkan beberapa studi lain menyatakan bahwa manajer sedikit mungkin melakukan manajemen laba yang meningkatkan laba, justru manajer lebih mungkin melakukan manajemen laba yang menurunkan laba untuk menyoroti kesulitan keuangan perusahaan yaitu De Angelo et al. (1994) dan Saleh dan Ahmed (2005) dalam Herawati dan Baridwan (2007). Jadi pola manajemen laba yang dapat dilakukan oleh manajer ada dua, yaitu meningkatkan laba dan menurunkan laba yang dilaporkan.

2.1.5. Corporate Social Responsibility (CSR)

Konsep Corporate Social Responsibility (CSR) telah ada sejak dahulu dan makin popular saat ini, namun definisi tunggal dari CSR itu sendiri belum ada.Terdapat banyak definisi mengenai konsep CSR.The World Business Council for Sustainable Development (WBCSD) misalnya, mendefinisikan CSR atau tanggung jawab sosial perusahaan sebagai “Continuing commitment by business to behave ethically and contribute to economic development while

improving the quality of life of the workforce and their families as well as of the local community

dengan peningkatan kualitas hidup dari karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara luas” (Wibisono, 2007).

Versi lain mengenai definisi CSR dikemukakan oleh World Bank. Lembaga keuangan global ini memandang CSR sebagai “The commitment of business to contribute to sustainable economic development working with employees and their representatives the local community

and society at large to improve quality of life, in ways that are both good for business and good

for development”. Yang artinya adalah komitmen bisnis untuk berperilaku etis dan memberikan kontribusi terhadap pembangunan ekonomi berkelanjutan, melalui kerja sama dengan semua pemangku kepentingan guna memperbaiki kehidupan mereka dengan cara uang bermanfaat bagi bisnis, agenda pembangunan yang berkelanjutan maupun masyarakat umum.

Magnan dan Ferrel (2004) dalam Susanto (2007), memberi definisi CSR, sebagai “A business acts in socially responsible manner when its decision and account for and balance

diverse stakeholders interest”. Dalam definisi tersebut ditekankan bahwa perlunya memberikan perhatian secara seimbang terhadap kepentingan stakeholders yang beragam dalam setiap keputusan dan tindakan yang diambil oleh para pelaku bisnis melalui perilaku yang secara sosial bertanggung jawab (Susanto, 2007).

Peranan CSR bagi perusahaan adalah keberadaan perusahaan dapat tumbuh berkelanjutan dan mendapatkan citra (image) positif dari masyarakat luas, mempertahankan sumber daya manusia berkualitas, meningkatkan pengambilan keputusan pada hal kritis dan mempermudah pengelolaan manajemen resiko serta memperoleh akses modal.

Dari beragam definisi CSR, ada satu kesamaan bahwa CSR tidak bisa lepas dari kepentingan shareholder dan stakeholder perusahaan.Mereka adalah pemilik perusahaan, karyawan, masyarakat, negara dan lingkungan. Konsep inilah yang kemudian diterjemahkan oleh John Elkington sebagai triple bottom line yaitu profit, people, dan planet. Maksudnya tujuan CSR harus mampu meningkatkan laba perusahaan, mensejahterakan karyawan dan masyarakat sekaligus meningkatkan kualitas lingkungan (Titisari, 2009).

Konsep CSR melibatkan tanggung jawab kemitraan antara pemerintah, lembaga sumber daya masyarakat, serta komunitas setempat (lokal).Kemitraan ini tidaklah bersifat pasif dan statis.Kemitraan ini merupakan tanggung jawab bersama secara sosial antara stakeholdersdan

shareholders.

Pertanggungjawaban sosi