Volume 5, No. 1, Februari 2016

- 90

PENGARUH PERENCANAAN ANGGARAN DAN KUALIAS

SUMBER DAYA MANUSIA TERHADAP TINGKAT

PENYERAPAN ANGGARAN SATUAN KERJA PERANGKAT

DAERAH DI KABUPATEN ACEH UTARA

Monik Zarinah¹, Dr. Darwanis, SE, M.Si, Ak

2, CA, Dr. Syukriy Abdullah, SE, M.Si, Ak

3 1)Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh2) Prodi Magister Akuntansi Universitas Syiah Kuala, Darussalam, Banda Aceh 23111, Indonesia moniczarina@gmail.com

Abstract: This study aimed to examine the influence of budget planning, and human resources quality (either jointly or partially) on the budget absorption rate of government work units in Kabupaten Aceh Utara. This is a hypothesis testing research which is based on the data that collected by questionnaires and analyzed using multiple linear regressions. The population comprised a total of 63 government work units (SKPD) in Kabupaten Aceh Utara. The data analysis is carried out using SPSS (Statistical Product and Service Solution) version 18.0. The results indicate that budget planning, and human resources quality affects the budget absorption rate of government work units, both simultaneously and partially.

Keywords: Budget Planning, Human Resources Quality, and Budget Absorption Rate.

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh perencanaan anggaran, dan kualitas sumber daya manusia (baik secara simultan maupun parsial) terhadap tingkat penyerapan anggaran satuan kerja perangkat daerah di Kabupaten Aceh Utara. Penelitian ini merupakan hypothesis testing research dengan pengujian menggunakan regresi linier berganda dari data yang dikumpulkan melalui kuesioner. Populasi penelitian adalah 63 SKPD di Kabupaten Aceh Utara. Analisis data dilakukan dengan menggunakan SPSS (Statistical Product and Service Solution) versi 18.0. Hasil penelitian menunjukkan bahwa perencanaan anggaran dan kualitas sumber daya manusia berpengaruh baik secara bersama-sama maupun secara parsial terhadap tingkat penyerapan anggaran SKPD.

Kata kunci : Perencanaan Anggaran, Kualitas Sumber Daya Manusia, dan Tingkat Penyerapan Anggaran.

PENDAHULUAN

Setiap tahunnya pemerintah daerah membuat rencana keuangan tahunan yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang telah disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD). Perencanaan dan Penganggaran APBD tertuang dalam Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional dan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Berdasarkan undang-undang tersebut Kepala SKPD selaku pengguna anggaran menyusun rencana kerja dan anggaran SKPD yang berpedoman pada Renja (Rencana Kerja) SKPD. Recana kerja anggaran dan

rencana kerja SKPD akan disampaikan kepada DPRD sebagai bahan pertimbangan penyusunan Rancangan APBD (RAPBD) untuk disahkan menjadi APBD. Anggaran yang telah disahkan diharapkan dapat diserap oleh pemerintah daerah.

91 -

Volume 5, No. 1, Februari 2016

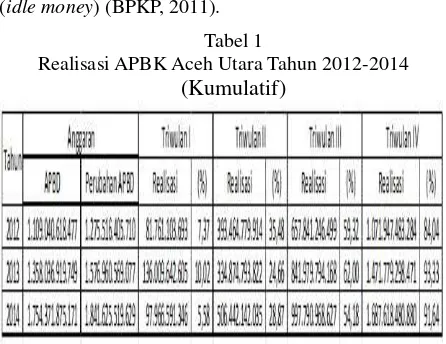

(idle money) (BPKP, 2011).Tabel 1

Realisasi APBK Aceh Utara Tahun 2012-2014

(Kumulatif)

Sumber: Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Utara (data diolah) (2015)

Tabel 1 menunjukkan pola penyerapan anggaran pada Kabupaten Aceh Utara. Pada akhir tahun, serapan anggaran Kabupaten Aceh Utara juga relatif rendah. Untuk tahun 2012-2014 masing-masing hanya mencapai 84,04%, 93,33%, dan 91,64%. Rendahnya penyerapan anggaran menimbulkan risiko ekonomi makro dan tidak tercapainya target pertumbuhan ekonomi. Sedangkan lambannya penyerapan anggaran atau penumpukan di triwulan terakhir juga menimbulkan risiko akuntabilitas keuangan negara, seperti memaksakan pelaksanaan kegiatan yang tidak perlu, lemahnya perencanaan kegiatan, dan menurunnya kualitas pelaksanaan kegiatan (BPKP, 2012).

Penyerapan anggaran yang terlambat perlu

mendapatkan perhatian yang serius dari

pemerintah.

Darma

(2014)

menyatakan

pemerintah daerah harus berperan lebih baik

terhadap

peningkatan

daya

serapan

anggarannya dengan melakukan peningkatan

kualitas perencanaan dan sumber daya manusia.

Perencanaan anggaran yang buruk adalah

hambatan yang signifikan, yang mencegah

peningkatan penyerapan anggaran. Perencanaan

merupakan faktor tunggal yang paling penting

di tingkat pemerintah daerah, dan dapat

memperparah semua kesulitan lainnya dalam

penyerapan anggaran (

Ministry of Finance,

Planning and Economic Development of

Uganda,

2011).

Selain perencanaaan anggaran, kualitas

sumber daya manusia dalam hal ini pegawai

negeri sipil sebagai aparat pengelolan keuangan

juga menjadi faktor yang mempengaruhi

keterlambatan penyerapan anggaran. Hal ini

sesuai dengan pernyataan Maulana (2011)

bahwa

belum

maksimalnya

penyerapan

penggunaan anggaran APBD oleh beberapa

SKPD menunjukkan bahwa SKPD tersebut

belum mampu memaksimalkan sumber daya

manusianya.

Oleh karena itu, tujuan penelitian ini

adalah untuk menguji pengaruh perencanaan

anggaran dan kualitas sumber daya manusia

baik secara bersama-sama maupun secara

parsial terhadap tingkat penyerapan anggaran

SKPD pada Kabupaten Aceh Utara.

KAJIAN KEPUSTAKAAN

Tingkat Penyerapan Anggaran

Volume 5, No. 1, Februari 2016

- 92

Finance, Planning and Economic Development ofUganda, 2011).

Hingga saat ini pemerintah pusat maupun daerah belum memiliki definisi baku tentang standar dari berapa persen suatu daerah masuk ke dalam kategori mengalami keminiman penyerapan APBD. Namun, ada beberapa daerah yang memiliki pakta integritas yang kemudian ditanda-tangani oleh Kepala SKPD, bahwa suatu pemerintah daerah akan tercatat mengalami keminiman serapan anggaran apabila sampai dengan akhir tahun tidak mampu merealisasikan 90% dari total APBD yang telah disusun (Arif & Halim, 2011).

Perencanaan Anggaran

Proses perencanaan anggaran merupakan salah satu langkah penting dalam pengelolaan anggaran. Sejak dua belas bulan sebelum tahun anggaran dimulai, proses perencanaan anggaran sudah mulai berjalan (BPKP, 2012).

Menurut Direktorat Jenderal Perimbangan

Keuangan (2013:127) perencanaan sebagai

acuan bagi penganggaran pada dasarnya adalah

proses untuk menyusun rencana pendapatan,

belanja, dan pembiayaan untuk suatu jangka

waktu tertentu.

Aspek perencanaan yang tidak matang dalam penentuan anggaran yang akan disajikan akan berdampak pada tidak akan berjalannya program kerja dengan baik, hal ini dikarenakan tidak selarasnya antara perencanaan anggaran dan program kerja yang akan dilaksanakan sehingga menjadi salah satu faktor penyebab minimnya penyerapan anggaran (Arif & Halim, 2013).

Persiapan dokumen perencanaan anggaran bukanlah proses yang mudah. Dibutuhkan dokumen pembangunan nasional strategis yang menyeluruh yang digunakan sebagai dasar untuk menyusun perencanaan anggaran (Hovart, 2005).

Glenngard & Maina (2007) mengidentifikasi permasalahan terkait dengan kemampuan untuk menghabiskan anggaran yang tersedia disebabkan oleh terpecahnya proses perencanaan dan alokasi keuangan karena lemahnya kapasitas perencanaan di semua tingkatan dalam sistem. Pendekatan top-down yang diterapkan di tingkat pusat tanpa kejelasan peran dan tanggung jawab, arahan yang tidak tepat dan komunikasi yang buruk menyebabkan ketidakpastian dan menghambat proses perencanaan bagi SKPD terkait.

Kualitas Sumber Daya Manusia

Sumber Daya Manusia berhubungan dengan kemampuan terhadap detail tugas dan tanggung jawab pada tingkat: (1) mempersiapkan deskripsi pekerjaan; (2) jumlah dan kualifikasi staf; dan (3) terpenuhinya kebutuhan perekrutan. Faktor kunci keberhasilan dalam pengelolaan anggaran adalah staf yang berpengalaman dan mempunyai motivasi. Disetiap SKPD harus mempunyai sumber daya yang terlatih dan mampu menangani tugas-tugasnya. Staf juga harus dilengkapi dengan uraian tugas yang tepat (Hovart, 2005).

93 -

Volume 5, No. 1, Februari 2016

(Undang-undang No. 43 Tahun 1999).Keterampilan individu juga menjadi nilai tambah bagi seseorang. Keterampilan individu seorang PNS mengacu pada tingkat pendidikan dan pelatihan tenaga kerja, dan pengalaman yang diperoleh dalam bidang pengetahuan yang diberikan dari waktu ke waktu. Hal ini diterima secara luas bahwa staf berpendidikan tinggi dan secara teknis yang berkualitas lebih mudah menerima pembauran dan mampu mentransformasi pengetahuan eksternal yang tersedia (Caloghirou et al, 2004 & Vinding, 2000 dalam Vega, 2007). Dengan kata lain, perusahaan dengan karyawan yang berpendidikan tinggi dan terlatih akan memiliki kemampuan merealisasikan tingkat penyerapan anggaran yang lebih tinggi.

METODE PENELITIAN

Penelitian ini merupakan pengujian hipotesis

(

hypothesis testing

) dengan tujuan untuk menguji

pengaruh variabel independen terhadap variabel

dependen. Jenis investigasi yang dilakukan adalah

kausalitas, dengan unit analisis organsiasi yaitu

seluruh SKPD yang terdapat di Kabupaten Aceh

Utara. Penelitian ini merupakan studi lapangan

(field study)

dengan horison waktu

one shot study.

Populasi dalam penelitian ini adalah tingkat

organisasional yaitu seluruh SKPD di lingkungan

pemerintah daerah Kabupaten Aceh Utara.

Penelitian ini menggunakan metode sensus. Data

yang digunakan dalam penelitian ini adalah data

primer dan data sekunder. Data primer merupakan

data yang langsung diperoleh dari sumber data

pertama dilokasi penelitian atau objek penelitian.

Data sekunder berupa Laporan Realisasi Fisik dan

Keuangan, buku, jurnal, artikel, penelitian terdahulu

dan

peraturan-peraturan

yang

khususnya

berhubungan dengan penelitian.

Analisis data pada penelitian ini menggunakan SPSS (Statistical Package for Social Science). Metode analisis data yang digunakan pada penelitian ini adalah analisis regresi linier berganda (mutiple regression analysis). Persamaan regresi linier

berganda yang digunakan untuk meneliti pengaruh X1, dan X2 terhadap Y adalah sebagai berikut:

Y = α + β1X1 + β2X2 + ε

Dimana

Y

adalah

Tingkat

Penyerapan

Anggaran,

α adalah Konstanta, β

1β

2adalah

Koefisien regresi, X

1adalah Perencanaan

Anggaran, dan X

2adalah Kualitas SDM dan

ε

adalah Error.

Data yang diperoleh dari responden melalui kuesioner perlu untuk diuji, baik validitas maupun reliabilitas. Pengujian validitas dilakukan untuk menguji atau untuk mengetahui apakah konsep yang diukur tepat (Sekaran, 2006:39).. Sementara reliabilitas merupakan suatu pengukuran yang menunjukkan sejauh mana pengukuran tersebut tanpa bias (error free).

HASIL PEMBAHASAN

Pengaruh Perencanaan Anggaran dan

Kualitas Sumber Daya Manusia terhadap

Tingkat Penyerapan Anggaran.

Volume 5, No. 1, Februari 2016

- 94

Tabel 2

Hasil Uji Regresi

NamaVariabel

Koefisien

Regresi (β) R R2 Konstanta 1,752

0,425 0,181 X1 Perencana

an anggaran 0,189

X2 Kualitas

SDM 0,220

Sumber: Data Primer Diolah (2015)

Berdasarkan Tabel 2, diperoleh persamaan

regresi liner berganda sebagai berikut:

Y=1,752+0,189X1+0,220X2+

ε

Hasil pengujian pengaruh perencanaan

anggaran (X

1) dan kualitas SDM (X

2) terhadap

tingkat penyerapan anggaran (Y) secara

bersama-sama diperoleh bahwa semua koefisien

regresi (

) masing-masing variabel independen

tidak sama dengan nol (

1= 0,189) dan (

2=

0,220). Ketentuannya yaitu jika paling sedikit

ada

i(i = 1, 2)

≠ 0, maka

X

1dan X

2berpengaruh secara bersama-sama terhadap Y.

Artinya hipotesis pertama diterima, yaitu

perencanaan anggaran dan kualitas sumber daya

manusia secara bersama-sama berpengaruh

terhadap tingkat penyerapan anggaran.

Nilai konstanta diperoleh sebesar 1,752

satuan menunjukkan bahwa jika X

1dan X

2tidak sama dengan nol, maka besarnya Y adalah

1,752 satuan.

Nilai koefisien korelasi (R) sebesar 0,425

menunjukkan bahwa perencanaan anggaran dan

kualitas SDM memiliki hubungan (korelasi)

yang

cukup

(sedang)

dengan

tingkat

penyerapan anggaran.

Koefisien determinasi (R

2) sebesar 0,181

bermakna bahwa tingkat penyerapan anggaran

dipengaruhi oleh perencanaan anggaran dan

kualitas SDM sebesar 18,1%, sedangkan

sisanya sebesar 81,9% dipengaruhi oleh

variabel lain yang tidak dimasukkan dalam

penelitian ini.

Hasil penelitian ini mendukung penelitian

Arif & Halim (2013), Kuswoyo (2012), Sukadi

(2012),

dan

Herriyanto

(2012)

yang

menunjukkan bahwa perencanaan anggaran dan

kualitas sumber daya manusia menjadi faktor

yang mempengaruhi keterlambatan dalam

penyerapan anggaran.

Pengaruh Perencanaan Anggaran terhadap

Tingkat Penyerapan Anggaran.

Koefisen regresi (β) variabel perencanaan anggaran diperoleh sebesar 0,189 atau β ≠ 0. Hal ini menunjukan bahwa hipotesis kedua diterima, artinya perencanaan anggaran berpengaruh terhadap tingkat penyerapan anggaran. Variabel perencanaan anggaran (X1) mempunyai pengaruh yang positif atau dengan kata lain setiap terjadi peningkatan perencanaan anggaran sebesar 1 satuan, maka akan meningkatkan tingkat penyerapan anggaran sebesar 0,189 satuan pada skala interval. Hal ini menunjukkan bahwa semakin baik perencanaan anggaran maka akan semakin baik tingkat penyerapan anggaran. Sebagaimana hasil laporan Direktorat Jenderal Perimbangan Keuangan (2014) bahwa besar kecilnya tingkat penyerapan belanja daerah dalam mendanai pelayanan publik sangat dipengaruhi oleh proses perencanaan anggaran dan penetapan APBD.

95 -

Volume 5, No. 1, Februari 2016

aspek perencanaan yang tidak matang dalam penentuan anggaran yang akan disajikan akan berdampak pada tidak akan berjalannya program kerja dengan baik, dikarenakan tidak selarasnya antara perencanaan anggaran dan program kerja yang akan dilaksanakan yang berdampak pada penyerapan anggaran. Penelitian Herriyanto (2012) juga menemukan bahwa perencanaan anggaran mempengaruhi tingkat penyerapan anggaran.Pengaruh Kualitas SDM terhadap Tingkat

Penyerapan Anggaran.

Koefisen regresi (β) variabel

kualitas

sumber daya manusia diperoleh sebesar 0,220

atau

β ≠ 0

. Hal ini menunjukkan bahwa

hipotesis ketiga diterima, artinya kualitas

sumber daya manusia berpengaruh terhadap

tingkat penyerapan anggaran. Variabel kualitas

sumber

daya

manusia

(X

2)

mempunyai

pengaruh yang positif atau dengan kata lain

setiap terjadi peningkatan kualitas sumber daya

manusia sebesar 1 satuan, maka tingkat

penyerapan

anggaran

akan

meningkatkan

sebesar 0,220 satuan pada skala interval.

Sehingga dapat dikatakan bahwa semakin tinggi

kualitas sumber daya manusia maka akan

semakin baik pula tingkat penyerapan anggaran.

Hasil penelitian ini sesuai dengan temuan

Herriyanto (2012) yang menunjukkan bahwa

sumber daya manusia merupakan faktor yang

berpengaruh

terhadap

keterlambatan

penyerapan anggaran.

Penelitian Miliasih (2012) juga menemukan bahwa kurangnya sumber daya manusia yang berkualitas baik pejabat pengelola maupun staf dapat mengakibatkan terlambatnya penyerapan anggaran.

Hasil penelitian Arif & Halim (2013) menunjukkan bahwa penempatan pegawai memerlukan perhatian yang penuh dari pimpinan daerah dan pimpinan SKPD. Namun hasil penelitian ini tidak tidak sejalan dengan penelitian Kuswoyo (2012) dan Sukadi (2012) yang tidak mengidentifikasi faktor kualitas sumber daya manusia sebagai salah satu faktor yang dapat mempengaruhi penumpukan penyerapan anggaran pada akhir tahun anggaran.

KESIMPULAN DAN SARAN

Kesimpulan

1. Perencanaan anggaran dan kualitas sumber daya manusia secara bersama-sama berpengaruh terhadap tingkat penyerapan anggaran SKPD di Kabupaten Aceh Utara. 2. Perencanaan anggaran berpengaruh terhadap

tingkat penyerapan anggaran SKPD di Kabupaten Aceh Utara.

3. Kualitas sumber daya manusia berpengaruh terhadap tingkat penyerapan anggaran SKPD di Kabupaten Aceh Utara.

Volume 5, No. 1, Februari 2016

- 96

penggunaan instrumen penelitian secara tertulis.

Ketiga, penelitian ini hanya menggunakan dua

variabel

independen

yaitu

perencanaan

anggaran dan kualitas sumber daya manusia

sehingga diduga masih banyak variabel lain

yang

mempengaruhi

tingkat

penyerapan

anggaran SKPD di Kabupaten Aceh Utara.

Saran

Dalam upaya untuk meningkatkan penyerapan anggaran, peneliti menyarankan agar pemerintah memberikan perhatian yang serius terhadap permasalah penyerapan anggaran, dengan cara terus memperbaiki proses perencanaan anggaran dengan menerapkan sistem anggaran berbasis kinerja, menetapkan analisis standar biaya dan standar pelayanan minimal. Peningkatan kualitas sumber daya aparatur sebagai pengelola keuangan dapat dilakukan dengan menerapkan norma, standar, dan prosedur yang seragam dalam penetapan formasi, pengadaan, pengembangan, penetapan gaji, dan program kesejahteraan serta pemberhentian pegawai. Selain itu, Penambahan variabel-variabel lain seperti pelaksanaan anggaran, pengadaan barang dan jasa, dan administrasi serta peningkatan jumlah responden pada populasi penelitian diharapkan dapat membuat penelitian yang lebih baik, sehingga hasil koefisien regresi yang dihasilkan lebih tinggi dan variabel lain dapat ditentukan dengan lebih tepat.

DAFTAR KEPUSTAKAAN

Arif, E. & A. Halim. (2013).

Identifikasi

Faktor-Faktor

Penyebab

Minimnya

Penyerapan Anggaran Pendapatan dan

Belanja Daerah (APBD) Kabupaten/Kota

di Provinsi Riau Tahun 2011

. Simposium

Nasional Akuntansi XVI Manado, 25-28.

BPKP. (2011). Menyoal Penyerapan Anggaran.Yogyakarta: Paris Review.

---. (2012). Mencari Solusi bagi Serapan yang Tersumbat. Jakarta Timur: Warta Pengawasan. Darma, R. (2014). Pengaruh Waktu Penetapan Anggaran, Sisa Anggaran Tahun Sebelumnya, dan Perubahan Anggaran terhadap Serapan Anggaran pada Pemerintah Kabupaten/Kota di Aceh. Tesis. Banda Aceh: Program Pascasarjana Universitas Syiah Kuala.

Direktorat Jenderal Perimbangan Keuangan. (2013). Perencanaan dan Penganggaran Daerah Kursus Keuangan Daerah. Jakarta: Kementerian Keuangan Republik Indonesia. ---.

(2014). Laporan Pelaksanaan Spending Performance (Dalam Mendanai Pelayanan Publik). Jakarta: Kementerian Keuangan Republik Indonesia.

Glenngard, A.H. & T. M. Maina. (2007). Reversing The Trend of Weak Policy Implementation in The Kenyan Health Sector? A Study of Budget Allocation and Spending of Health Resources Versus Set Priorities. Health Research and System, 5, 3. BioMed Central.

Herriyanto, H. (2012). Faktor-faktor yang mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada Satuan Kerja Kementerian/Lembaga di Wilayah Jakarta. Tesis. Jakarta: FEUI.

Hovart, A. (2005). Why Does Nobody Care about The Absorption?. WIFO Working Paper. No. 258. Vienna.

Kuswoyo, I. D. (2012). Analisis atas Faktor-Faktor yang Menyebabkan Terkonsentrasinya Penyerapan Anggaran Belanja di Akhir Tahun Anggaran (Studi pada Satuan Kerja di Wilayah KPPN Kediri). Tesis. Yogyakarta: Universitas Gadjah Mada.

Maulana, D. (2011). Analisis Penelusuran Anggaran APBD Provinsi Banten di Sektor Pembangunan Sumber Daya Manusia. Simposium Nasional Otonomi Daerah. Banten: Universitas Serang Raya.

Miliasih, R. (2012). Analisis Keterlambatan Penyerapan Anggaran Belanja Satuan Kerja Kementerian Negara/Lembaga TA 2010 di Wilayah Pembayaran KPPN Pekanbaru. Tesis. Universitas Indonesia.

Ministry of Finance, Planning and Economic

Development

of

Uganda.

(2011).

97 -

Volume 5, No. 1, Februari 2016

Execution

.

Uganda.

East

Africa.

Development

Policy

and

Research

Department.

Noviwijaya, A. & A. Rohman. (2013). Pengaruh Keragaman Gender dan Usia Pejabat Perbendaharaan Terhadap Penyerapan Anggaran Satuan Kerja (Studi Empiris pada Satuan Kerja Lingkup Pembayaran KPPN Semarang I). Diponegoro Journal of Accounting.Vol. 2 (3): 1-10.

Republik Indonesia, Undang-Undang Nomor 43 Tahun 1999 Tentang Perubahan atas Undang-Undang Nomor 8 Tahun 1974 Tentang Pokok-Pokok Kepegawaian.

Sekaran, U. (2006). Research Methods for Business: Metodologi Penelitian Untuk Bisnis. Buku 2 Edisi 4. Jakarta: Salemba Empat.

Sukadi. (2012). Analisis Faktor-Faktor yang Mempengaruhi Penumpukan Penyerapan Anggaran Belanja pada Akhir Tahun Anggaran. Tesis. Yogyakarta: Universitas Gadjah Mada.