PERBANDINGAN PENGUKURAN KINERJA AKUNTANSI

PERUSAHAAN BERDASARKAN PERBEDAAN TIPOLOGI

STRATEGI KOMPETITIF

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh

MOHAMAD

F0305079

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul

PERBANDINGAN PENGUKURAN KINERJA AKUNTANSI

PERUSAHAAN BERDASARKAN PERBEDAAN TIPOLOGI

STRATEGI KOMPETITIF

Telah disetujui dan diterima oleh pembimbing untuk diajukan kepada tim penguji

skripsi.

Surakarta, 24 Juli 2009

Disetujui dan diterima oleh

Pembimbing

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas

Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Surakarta, Agustus 2009

Tim Penguji Skripsi

1. Dr. Bandi, M.Si., Ak.

NIP 196411201991031002

Ketua

2. Dra. Muthmainah, M.Si., Ak.

NIP 195711241985032003

Pembimbing

3. Dra. Yasmin Umar Assegaf, MM., Ak.

NIP 195511261985032001

MOTTO

“ Sungguh ber sa m a kesuka r a n pa sti a da kem udaha n.

D a n ber sa m a kesuka r a n pa sti ada kem uda han.

K a r ena itu, bila selesa i sua tu tuga s, m ula ila h tuga s

y a ng la in dengan sungguh-sungguh. H any a kepa da

Tuha nm u hendakny a ka u ber ha r a p.”

( Q.S. Asy Sy a r h : 5 – 8 )

“

Berdamailah dengan keadaanmu, karena apapun

keadaanmu sekarang adalah keadaan dimana engkau

PERSEMBAHAN

I dedicate this research for

my family, my friends, and

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat,

karunia, segala nikmat, dan kekuatan, sehingga penulis dapat menyelesaikan

skripsi

yang berjudul “PERBANDINGAN PENGUKURAN KINERJA

AKUNTANSI PERUSAHAAN BERDASARKAN PERBEDAAN TIPOLOGI

STRATEGI KOMPETITIF”, sebagai tugas akhir guna memenuhi syarat-syarat

untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas

Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1.

Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2.

Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3.

Ibu Dra. Muthmainah, M.Si., Ak. selaku pembimbing skripsi atas semua

kritik, saran, dan perhatianya yang sangat membantu penulis untuk

mencapai hasil yang terbaik.

Makasih sudah mempercayai saya dan

menerima permintaan konsultasi saya di sela-sela jadwal Ibu yang sangat

padat menjelang mengikuti program doktoral.

4.

Bapak-bapak dan ibu-ibu dosen, serta karyawan FE UNS, terimakasih

kampus. Bapak Dr. Bandi, M.Si., Ak. untuk pelajaran statistik singkatnya

di saat-saat yang krusial, dan Ibu Dra. Yasmin Umar Assegaf, MM., Ak.

yang telah memberikan memberikan pencerahan pada saya di awal-awal

periode pembuatan skripsi.

5.

Keluarga dan kerabatku (

Mamah, Ati, Elil, Ima dan keluarga di Sragen

)

yang selalu memberikan dukungan, kepercayaan, dukungan finansial, dan

doa-doa yang selalu mengiringi langkahku. Semoga ini bisa menjadi awal

dari pengabdianku membalas semua kebaikan kalian.

6.

Atininah,

yang ditengah sakitnya dulu masih berjuang membelikan

buku-buku kuliahku

,

dan

Riza,

yang telah memberikan pengalaman

menyenangkan di lingkungan sekitar kampus menjelang hari-hari

akhirnya.

Semoga kalian bahagia di sisi-NYA

.

7.

Temen2ku, para cecengoh akuntansi ’05, terutama Indro yang udah

ngajari banyak banget dan Munawir, temen seperjuanganku. Mochi dan

Manchu, kedua temanku yang ajaib dan penuh misteri, Jon Surip temenku

berdebat soal hal-hal yg ga jelas, Hendy, tukang donlot seperjuangan,

Dindoel yang nggak pernah bisa aku kalahin dalam berdebat, Aio’ yang

super jaim, Begug pembimbing spiritual komedi, Yoga & Novrian sbg

benchmark pembentukan rival dari semester 2 dulu, Bintang yang selalu

menerima pendapat nylenehku, juga Fijri si korti cengoh. Anggota cengoh

lainnya, seperti Elick yang tetap tidak bisa menyebut namanya sendiri,

Feby, Karjo, Sapto, Ahmad, Donny ”Temon”, Professor, Pokil, Bebek,

8.

Mari, Mieke, Putri, dan Angga atas benchmarkingnya.

9.

Genknya Adjenk, Rita, dkk untuk bimbingan berkelas cumlaudenya.

Anggota wonder women belakang kampus, terutama Nelly yang sering

menjawab

pertanyaanku,

dan

Laras,

yang

mengajariku

cara

mempertahankan pendapat. Genknya Laura, Keket, dkk yang membuat

suasana semakin semarak..

10.

Semua pihak yang tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang berkepentingan di kemudian hari. Terima kasih.

Alhamdulillahirobbil’alamin.

Surakarta, Juli 2009

DAFTAR ISI

HALAMAN PERSEMBAHAN ………...

KATA PENGANTAR ………...

DAFTAR ISI ………...

DAFTAR TABEL ……….

DAFTAR GAMBAR ………...

DAFTAR LAMPIRAN………...

BAB I. PENDAHULUAN ………...

A.

Latar Belakang Masalah ………...

B.

Perumusan Masalah ………

C.

Tujuan Penelitian ………

D.

Manfaat Penelitian ………..

E.

Sistematika Laporan ………...

BAB II. TINJAUAN PUSTAKA DAN PENGEMBANGAN

A.

Landasan Teori………...

1.

Strategi Kompetitif

………...

2.

Konsep Siklus Hidup………..

3.

Prospector

dan

Defender

………

4.

Kinerja Akuntansi.………...

5.

Hubungan Antar Konsep………

B.

Kerangka Pemikiran...

C.

Perumusan Hipotesis…...

BAB III. METODOLOGI PENELITIAN ………...

A.

Ruang Lingkup...

B.

Populasi, Sampel dan Teknik Pengambilan Sampel...

1.

Populasi...

2.

Sampel...

3.

Teknik Pengambilan Sampel...

C.

Teknik Pengumpulan Data...

D.

Indikator, Variabel Penelitian dan Pengukurannya...

1.

Indikator...

2.

Variabel...

E.

Teknik Analisis Data...

BAB IV. ANALISIS DAN PEMBAHASAN ………...

B.

Pengujian Asumsi Model Analisis...

1.

Uji Normalitas...

2.

Uji T-Test...

BAB V. KESIMPULAN, KETERBATASAN, DAN SARAN...

A.

Kesimpulan...

B.

Keterbatasan...

C.

Saran...

DAFTAR PUSTAKA ...

LAMPIRAN...

35

35

38

41

41

43

43

45

DAFTAR TABEL

Prediksi Perbedaan Pengukuran Kinerja Akuntansi

Perusahaan

Prospector

dan

Defender

...

Prosedur Pemilihan Sampel...

Communalities

...

Total Variance Explained

...

Component Matrix

...

Populasi Perusahaan yang Terdaftar di BEI Pada

Tahun 2007...

Statistik Deskriptif...

Uji Normalitas Data Sebelum Mengalami Perubahan....

Uji Normalitas Data Setelah Di-

transform

...

Hasil Perbandingan

Mean

Pada Pengukuran Kinerja

Akuntansi Perusahaan

Prospector

dan

Defender

...

DAFTAR GAMBAR

GAMBAR

Halaman

DAFTAR LAMPIRAN

Lampiran 1

Daftar Perusahaan Sampel

Lampiran 2

Hasil Uji Normalitas

Lampiran 3

Hasil

Common Factor Analysis

PERBANDINGAN PENGUKURAN KINERJA AKUNTANSI

PERUSAHAAN BERDASARKAN PERBEDAAN TIPOLOGI

STRATEGI KOMPETITIF

ABSTRAKSI

MOHAMAD

F0305079

Miles dan Snow (1978) membagi tipologi strategi kompetitif perusahaan

menjadi empat, dengan

prospector

dan

defender

sebagai tipologi yang ekstrim.

Tujuan Penelitian ini adalah untuk memperoleh bukti empiris apakah terdapat

perbedaan yang signifikan dalam pengukuran kinerja akuntansi perusahaan pada

dua tipologi strategi kompetitif yang ekstrim, yaitu

prospector

dan

defender

.

Penelitian dilakukan dengan memisahkan perusahaan bertipologi

prospector

dan

defender

dengan

life cycle theory

, selanjutnya kinerja akuntansi yang diwakili

oleh pertumbuhan penjualan dan laba, dividend pay out dan

return on investment

(ROI) kedua tipologi perusahaan itu dibandingkan.

Sampel yang digunakan dalam penelitian ini berjumlah 70 perusahaan

yang terdaftar di Bursa Efek Indonesia mulai tahun 2004 sampai dengan 2007.

Sampel ini dipilih dengan menggunakan metode

purposive sampling

. Pemisahan

perusahaan dari kedua tipologi dilakukan dengan menggunakan

common factor

analysis.

Hasil analisis statistik menunjukkan bahwa rata-rata pertumbuhan laba

kedua tipologi perusahaan tidak berbeda secara signifikan. Pertumbuhan

penjualan perusahaan bertipologi

prospector

lebih kecil dibanding dengan

rata-rata pertumbuhan penjualan perusahaan bertipologi

defender.

Rata-rata

dividend

pay out ratio

dan ROI

kedua tipologi perusahaan tidak berbeda secara signifikan.

FIRM'S ACCOUNTING PERFORMANCE MEASUREMENT

COMPARISON BASED ON DIFFERENCES OF COMPETITIVE

STRATEGY'S TYPOLOGY

ABSTRACT

MOHAMAD

F0305079

Miles and Snow (1978) devide firm’s competitive strategy into four types,

with prospector and defender as the two extremes

.

The objective of the study is to

obtain empirical evidence of significant difference in firm’s accounting

performance measurement in two extreme typology of competitive strategy,

prospector and defender. This research separate prospector and defender with

life cycle theory, and then the accounting performance, which is represented by

sales and profit growth, dividend pay out and return on investment (ROI), are

being compared.

This research used 70 sample which is listing from 2004 to 2007 at

Indonesian Stock Exchange. Sample in this research was selected using purposive

sampling method. Common factor analysis used to devide the two typologies.

The results show that average income are not significantly difference

between prospector and defender firms. Sales growth of prospector firms are

lower than sales growth of defender firms. Dividend pay out and ROI, however,

are not significantly difference between prospector and defender firms.

Keyword: Defender, prospector, accounting performance

,

competitive strategy

Data Avaibability: JSX

Statistics, Indonesian Stock Exchange’s Homepage

BAB I PENDAHULUAN

A.

Latar Belakang Masalah

Dalam beberapa tahun terakhir, terjadi banyak perubahan dalam dunia

bisnis, khususnya di Indonesia. Berbagai macam peristiwa ekonomi telah terjadi

dan mampu mengubah komposisi persaingan antar perusahaan. Untuk itu,

perusahaan dituntut untuk dapat bertahan, menjaga daya saing dan kelangsungan

usahanya. Manajemen perusahaan dituntut untuk menentukan strategi yang sesuai

dengan

core competencies

dan kondisi eksternal perusahaan.

Memilih strategi yang digunakan bukan merupakan hal yang mudah bagi

suatu perusahaan karena harus melihat setiap perubahan yang terjadi dalam

lingkungan dan dari segi lain seperti jenis produk yang akan ditawarkan, target

pasar, kondisi finansial guna menunjang promosi, dan harus dapat mengenal

pesaing dengan baik, artinya perasahaan harus dapat mengerti tentang eksistensi

pesaing selama ini. Banyak macam strategi yang bisa dipilih untuk menjalankan

bisnis guna mencapai kesuksesan sesuai dengan target yang ditetapkan oleh

masing-masing perusahaan (Purmiranti dan Sopamena, 2003)

Salah satu strategi yang paling penting adalah strategi kompetitif. Miles

dan Snow (1978) membagi empat tipologi strategi kompetitif, yaitu

prospector,

defender, analyzer

dan

reactor.

Begitu pula

Olson et al. (2005)

yang membaginya

menjadi empat macam, yaitu

prospectors, analyzers, low cost defenders

dan

differentiated defenders

. Miles dan Snow (1978) mendefinisikan

prospector

organizations which almost continually search for market opportunities,

and they regularly experiment with potential responses to emerging

environmental trends. Thus, these organizations often are the creators of

change and uncertainty to which their competitors must respond. However,

because of their strong concern for product and market innovation, these

organizations usually are not completely efficient.

Sementara

defender

sebagai:

organizations which have narrow product-market domains. As a result of

this narrow focus, these organizations seldom need to make major

adjustments in their technology, structure, or methods of operation. Instead,

they devote primary attention to improving efficiency of their existing

operations.

Keduanya mengartikan

prospector

dan

defender

sebagai strategi yang

ekstrim berbeda.

Prospector

merupakan strategi yang mengidentifikasi dan

mengembangkan produk baru serta memanfaatkan peluang pasar, sedangkan

defender

adalah strategi yang cenderung mempertahankan pasar yang telah

dicapai dan produk yang stabil dengan harga yang murah

(low cost leadership)

(Saraswati dan Atmini, 2007).

Perusahaan

defender

membatasi jenis produksinya atau melakukan

pembatasan pasar. Kinerja perusahaan dinilai berdasarkan keuangan, produksi dan

perekayasaan teknis dengan menekan pengeluaran untuk pemasaran dan riset dan

pengembangan (R & D). Perusahaan

prospector

secara kontinyu mengawasi

peluang pasar dan melakukan kreasi terhadap perubahan dan ketidakpastian untuk

merespon pesaing. Fungsi pemasaran dan R & D menjadi lebih dominan. Kinerja

tidak hanya berdasarkan laba dan efisiensi tetapi yang lebih penting adalah

Ittner et al. (1997) mengungkapkan bahwa perusahaan dengan strategi

prospector

memiliki karakter inovasi produk-produk baru, variasi dan

diversifikasi produk. Untuk menjalankan strategi tersebut, investasi di bidang

pengembangan tenaga kerja, pengeluaran riset dan pengembangan, dan

pengeluaran modal relatif lebih tinggi dibanding perusahann

defender.

Ittner et al. (1997) juga mengungkapkan bahwa strategi yang berbeda akan

menghasilkan rata-rata pertumbuhan laba dan penjualan yang berbeda pula.

Rata-rata pertumbuhan perusahaan bertipe

prospector

lebih besar dibanding dengan

rata-rata pertumbuhan penjualan perusahaan bertipe

defender

. Demikian pula

rata-rata pertumbuhan laba perusahaan bertipologi

prospector

lebih besar dibanding

dengan rata-rata pertumbuhan laba pada perusahaan bertipe

defender.

Anthony dan Ramesh (1992) dalam Habbe dan Hartono menemukan

bahwa dalam fase pertumbuhan (tipologi perusahaan

prospector

), terjadi

pertumbuhan penjualan yang lebih tinggi dibandingkan pada fase kematangan dan

penurunan (tipologi perusahaan

defender

), Selain itu, pembayaran dividen relatif

lebih kecil, karena pada fase pertumbuhan laba ditanamkan kembali ke

perusahaan.

Alat ukur finansial yang sering digunakan untuk mengukur tingkat laba

adalah

Return on Investment

(ROI). ROI (

Return on Investment)

adalah rasio

yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

keuntungan (tingkat pengembalian), yang akan digunakan untuk menutupi

investasi yang dikeluarkan (Yuniawan, 2006). Penelitian Ittner et al. (2003) dan

prospector

relatif lebih kecil dibandingkan dengan ROI perusahaan bertipologi

defender

.

Sesuai dengan penjelasan di atas, maka variabel bebas yang hendak

dibandingkan dalam penelitian ini adalah pengukuran kinerja akuntansi.

Pengukuran kinerja akuntansi dapat diukur dengan berbagai macam indikator,

misalnya mengukur dengan rasio EPS, PER, DER, ROI, ROA, maupun ROE.

Dalam penelitian ini, penulis menggunakan pengukuran kinerja akuntansi yang

terdiri dari pertumbuhan laba, pertumbuhan penjualan, pembayaran dividen, dan

return on investment (ROI). Variabel-variabel tersebut dipisahkan berdasarkan

tipologi strategi kompetitifnya, dalam penelitian ini hanya mengambil tipologi

yang berbeda secara ektrim, yaitu

prospector

dan

defender

dengan menggunakan

metode yang digunakan Habbe dan Hartono (2001), yaitu dengan menggunakan

empat macam indikator, yaitu KARPEN, PBV, CETA, dan CEMVE.

Dalam penelitian ini, penulis berusaha menjawab pertanyaan yang sama

dengan dua penelitian sebelumnya, yaitu penelitian Habbe dan Hartono (2001)

dan Saraswati dan Atmini (2007), yaitu apakah terdapat perbedaan yang

signifikan pengukuran kinerja akuntansi perusahaan pada dua tipologi strategi

kompetitif ekstrim, yaitu

prospector

dan

defender

. Perbedaan terletak pada

periode waktu yang diteliti, dan juga penambahan variabel lain untuk indikator

pengukuran kinerja, yaitu ROI, seperti yang dilakukan Ittner et al. (2003). Periode

waktu yang hendak diteliti penulis dimulai dari tahun 2004 hingga 2007.

Pemilihan periode tersebut karena antara tahun 2004 hingga 2007, tidak terjadi

1997-1998, ketika terjadi krisis moneter yang melanda dunia, khususnya Asia. Penulis

juga sengaja tidak memasukkan tahun 2008 ke dalam penelitiannya, karena

dikhawatirkan akan mengubah hasil penelitian secara signifikan, dimana pada

tahun tersebut mulai terjadi krisis finansial yang sangat mempengaruhi dunia

bisnis. Pada penelitian Habbe dan Hartono (2001), data yang digunakan adalah

periode waktu sebelum krisis moneter, yaitu tahun 1992-1996, sedangkan

penelitian Saraswati dan Atmini (2007) mengambil data tepat setelah krisis

berakhir, yaitu dimulai pada tahun 1999 hingga 2005. Maka dari itulah penulis

mengambil sampel data dari periode waktu yang cukup jauh dari waktu terjadinya

krisis, dengan harapan tidak terjadi bias sebagaimana dikhawatirkan atas

penelitian Saraswati dan Atmini (2007).

Penentuan perusahaan

prospector

dan

defender

dalam penelitian ini

menggunakan pendekatan konsep siklus hidup

(life cycle concept)

seperti yang

digunakan oleh Habbe dan Hartono (2001) serta Kallapur dan Trombley (1999).

Setiap fase dalam

life cycle

berhubungan dengan strategi, kompetisi dan kinerja

organisasi. Oleh karena

prospector

merupakan tipe strategi yang lebih

menekankan produk yang unik dan perluasan pasar, maka lebih dekat dengan

strategi

differentiation

. Strategi

defender

yang menawarkan produk yang murah

lebih berkaitan dengan strategi

low cost leadership

(Porter, 1985)

“Perbandingan

Pengukuran

Kinerja

Akuntansi

Perusahaan

Berdasarkan Perbedaan Tipologi Strategi Kompetitif”

B.

Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penelitian ini

dirumuskan dengan pertanyaan riset sebagai berikut:

Apakah terdapat perbedaan yang signifikan dalam pengukuran kinerja akuntansi

perusahaan pada dua tipologi strategi kompetitif yang ekstrim, yaitu

prospector

dan

defender

?

C.

Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah

untuk memperoleh bukti empiris apakah terdapat perbedaan yang signifikan

dalam pengukuran kinerja akuntansi perusahaan pada dua tipologi strategi

kompetitif yang ekstrim, yaitu

prospector

dan

defender

.

D.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, di antaranya adalah sebagai berikut:

1. Dapat memberikan kontribusi terhadap literatur penelitian akuntansi khususnya mengenai karakteristik perusahaan terhadap pengukuran kinerja akuntansi.

3. Bagi investor, kreditor dan pihak-pihak yang berkepentingan lainnya, dapat menjadi acuan tambahan dalam menganalisis keinformatifan terkait dengan pengukuran kinerja akuntansi perusahaan.

4. Bagi regulator, penelitian ini diharapkan dapat memberikan masukan dalam meningkatkan perannya untuk memenuhi kepentingan pihak pemakai informasi.

5. Bagi kalangan akademisi, hasil penelitian ini dapat digunakan sebagai tambahan literatur dalam bidang ilmu akuntansi, khususnya keuangan dan pasar modal.

E. Sistematika Laporan

Sistematika penulisan skripsi ini dibagi dalam 5 bab, yaitu:

Bab I Pendahuluan, bab ini meliputi latar belakang masalah, perumusan

masalah, tujuan penelitian dan manfaat penelitian.

Bab II Tinjauan Pustaka dan Pengembangan Hipotesis, bab ini membahas

landasan teori yang diantaranya berupa tinjauan pustaka, kerangka teoritis, dan

dilanjutkan dengan penelitian terdahulu yang dikembangkan (hipotesis).

Bab III Metodologi Penelitian, bab ini berisi desain penelitian, populasi,

sample dan teknik sampling, pengukuran variable, instrumen penelitian, sumber

data, metode pengumpulan data, serta metode analisis data.

Bab IV Analisis Data dan Pembahasan, bab ini membahas mengenai data

yang digunakan, pengolahan data tersebut dengan alat analisis yang diperlukan

dan hasil dari analisis data.

Bab V Kesimpulan dan Saran, bab ini berisi kesimpulan yang diperoleh

dari hasil analisis data yang telah dilakukan, saran-saran yang diajukan dari hasil

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Landasan Teori

1. Strategi Kompetitif

Strategi kompetitif menurut Miles dan Snow (1978) terdiri atas empat tipologi, yaitu

prospector, analyzer, reactors dan defender. Pengertiannya adalah sebagai berikut:

a. Prospector adalah tipe organisasi yang hampir setiap saat secara terus menerus mengamati peluang pasar, dan secara reguler melakukan percobaan-percobaan untuk memunculkan kecenderungan dalam lingkungan konsumen. Organisasi-organisasi ini sering rnembuat perubahan-perubahan dan ketidakpastian. Namun karena konsentrasinya sangat kuat pada inovasi produk dan pasar, maka biasanya organisasi-organisasi ini kurang efisien.

b. Defender adalah tipe organisasi yang mempunyai domain product market yang sempit. Manajer puncak dalam organisasi tipe ini sangat ahli dalam membatasi daerah operasinya karena tidak cenderung mencari peluang baru yang keluar dari domainnya. Sebagai suatu hasil yang berfokus sempit, perusahaan-perusahaan ini jarang membutuhkan penyesuaian penting dalam teknologi, struktur, atau metode operasinya. Sebagai gantinya mereka mencurahkan perhatian utamanya kepada peningkatan efisiensi operasi.

c. Analyzer adalah tipe organisasi yang beroperasi dalam dua tipe yakni domain

product market yang relatif stabil dan tetap melakukan perubahan-perubahan. Dalam areanya yang stabil, organisasi-organisasi ini beroperasi secara rutin dan efisien melalui penggunaan struktur-struktur dan proses-proses yang terformulasi. Dalam situasi yang lebih tidak pasti, manajer puncak memperhatikan secara dekat ide-ide baru pesaingnya dan kemudian secara cepat mengadopsinya.

2. Konsep Siklus Hidup

Konsep siklus hidup (life-cycle theory) menjelaskan bahwa ada empat fase dalam siklus hidup suatu perusahaan, yaitu dimulai dari fase perkenalan (introduction/pioneering),

pertumbuhan (growth/expansion), kematangan (mature/harvest), dan fase penurunan (decline).

Beberapa literatur juga menyatakan bahwa pertumbuhan penjualan dan capital expenditure, yang merupakan indikator utama untuk strategi perusahaan, serta strategi cost yang efektif adalah fungsi dari tahap siklus hidup organisasi (Saraswati dan Atmini, 2007). Tiap fase evolusi akan berpengaruh terhadap strategi, kompetisi, dan kinerja perusahaan. Oleh karena itu pembahasan strategi organisasional tidak dapat dipisahkan dengan Konsep siklus hidup (Habbe dan Hartono, 2001).

Pashley dan Philppatos (1990) menjelaskan konsep siklus hidup perusahaan yang dikaitkan dengan penjualan, pembayaran dividen dan capital expenditure. Perusahaan yang berada pada fase perkenalan, market share dan market power-nya sangat tinggi, sedangkan volume penjualan rendah dan kemungkinan rugi dikarenakan biaya permulaan (start up costs) yang tinggi dengan adanya bisnis baru. Dana perusahaan lebih banyak tergantung pada dana pinjaman, sehingga likuiditas perusahaan rendah dan tidak ada pembayaran dividen.

Pada fase perkenalan sampai kepada fase pertumbuhan, diferensiasi produk merupakan key success factor. Untuk itu, pemilikan teknologi dan pengetahuan serta dukungan dana merupakan aspek penting dalam pencapaian key success factor tersebut. Pengembangan pada fase ini membutuhkan dana yang sangat banyak untuk penyempurnaan permodalan, pencapaian kemampuan produksi, pemasaran, dan distribusi (Grant, 1995 dalam Habbe dan Hartono, 2001).

Dalam hal kinerja, Porter (1980) mengemukan bahwa perusahaan yang berada pada fase pertumbuhan mempunyai margin dan profit serta pertumbuhan penjualan yang relatif lebih tinggi dibanding pada fase kematangan dan fase penurunan. Namun return atas investasi (ROI) pada fase ini relatif lebih kecil dibanding perusahaan yang berada pada fase kematangan (Anderson dan Zeithaml, 1984). Hal ini disebabkan pada fase perkenalan dan pertumbuhan, perusahaan masih dalam taraf membangun (build) yang terus masih melakukan investasi, sedangkan pada fase kematangan dan penurunan, perusahaan sudah berada pada taraf panen (harvest).

Dari sisi sistem pengendalian manajemen, Shank dan Govindarajan (1993) secara implisit mengemukakan bahwa perusahaan yang berada pada fase perkenalan dan pertumbuhan (build)

menerapkan sistem pengendalian yang tidak ketat, tetapi bila sudah mencapai pada fase kematangan (harvest) dan penurunan, maka akan menerapkan sistem pengendalian yang ketat. Lebih lanjut dikatakan bahwa pada fase perkenalan dan pertumbuhan, penggunaan standar kos sebagai penilaian kinerja dan penggunaan konsep penganggaran untuk manufacturing cost control

relatif lebih rendah.

Pada fase expansion (growth), perusahaan akan mengalami kenaikan dalam penjualan, laba dan likuiditas. Perusahaan mulai membayar dividen. Equity relatif terhadap debt financing

meningkat karena laba dikembalikan lagi ke perusahaan dan sebagian hutang terbayar. Market power dan market share turun dengan adanya kompetisi. Oleh karena pada fase perkenalan dan pertumbuhan, peluang pasar yang tinggi, memperkenalkan produk dan biaya awal perusahaan juga tinggi, kedua fase ini bisa dikatakan menerapkan strategi prospector.

Perusahaan dengan fase mature mempunyai karakteristik pasar mature product dan kompetisi. Penjualan memuncak dan likuiditas tinggi sehingga pembayaran dividen juga tinggi. Dalam fase decline, penjualan turun secara signifikan perusahaan mengalami kerugian dan mungkin tidak ada pembayaran dividen.

Transformasi dari fase pertumbuhan ke fase kematangan dan penurunan berdampak pada

factor. Dengan demikian, strategi yang tepat dalam fase kematangan dan penurunan adalah cost leadership atau strategi defender (Habbe dan Hartono, 2001).

3. Prospector dan Defender

Prospector dan defender adalah dua jenis tipe organisasi yang berada pada dua titik ekstrim. Karakter dan strateginya sangat bertolak belakang. Perusahaan prospector dalam melakukan persaingan lebih mengutamakan aspek produk sebagai senjata atau competitive advantage, sehingga perusahaan prospector memiliki karakter inovasi produk-produk baru, variasi dan diversifikasi produk. Untuk menopang strategi tersebut, investasi dibidang pengembangan tenaga kerja, penganggaran di bidang riset dan pengembangan (R&D) dan capital expenditure relatif lebih tinggi dibandingkan perusahaan defender (Ittner et al., 1997).

Karakter lainnya dalam strategi prospector adalah pengejaran pertumbuhan penjualan dan peningkatan pangsa pasar. Karakter ini sangat logis karena dengan adanya produk-produk baru serta variasi produk tersebut akan membuka peluang pasar baru yang berkonsekuensi pada peningkatan penjualan dan peningkatan pangsa pasar. Miles dan Snow (1978) mengemukakan bahwa ada dua karakteristik pertumbuhan perusahaan bertipologi prospector, yaitu:

a. Pertumbuhan sebagai hasil dari lokasi pasar baru dan pengembangan produk. b. Pertumbuhan dalam arti rate of growth yang tinggi.

Bila pemilihan strategi dihubungkan dengan Konsep siklus hidup, maka perusahaan ber-tipologi prospector yang berkarakter inovator memiliki intensitas tinggi pada fase pertumbuhan. Sedangkan perusahaan bertipologi defender yang menekankan pada aspek efisiensi berada pada fase kematangan, sebab pada fase ini sangat beralasan untuk diterapkannya kebijaksanaan pengontrolan biaya secara ketat.

dijelaskan bahwa perusahaan prospector memberikan dividen kepada pemegang saham relatif lebih kecil karena mangantisipasi reinvestasi dan pengembangan produk.

Sebaliknya pada perusahaan yang menerapkan strategi defender menekankan pada efisiensi dan kos rendah, lebih rendah dari pesaingnya. Penekanan pada efisiensi terlihat pada pengontrolan biaya secara ketat, misalnya biaya-biaya riset dan pengembangan, pelayanan, dan biaya promosi diminimalisir (Habbe dan Hartono, 2001).

Dalam hal produk, perusahaan defender berusaha menyediakan produk yang stabil di pasaran. Pengembangan produk biasanya disesuaikan product line yang sudah ada, dan pengembangan pemasaran disesuaikan dengan area yang tidak jauh dengan area yang sudah ada (Miles dan Snow 1978). Perusahaan ini tidak secara cepat beradaptasi dengan perubahan lingkungan ekstemal, oleh karena itu perusahaan ini tidak menerapkan strategi first-to-market

sebagaimana perusahaan bertipologi prospector (Ittner et al., 1997).

4. Kinerja Akuntansi

Kinerja akuntansi dalam penelitian ini diwakili oleh variabel pertumbuhan laba, perumbuhan penjualan, dividend payout, dan return on assets (ROI).

a. Pertumbuhan Laba

Pertumbuhan laba adalah tingkat persentase perubahan laba sebelum pajak yang diperoleh selama periode tertentu.

b. Pertumbuhan Penjualan

Pertumbuhan Penjualan adalah tingkat prosentase penjualan bersih yang diperoleh selama periode tertentu.

c. Dividend Payout Ratio

d. Return on Investment (ROI)

ROI adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan (tingkat pengembalian).

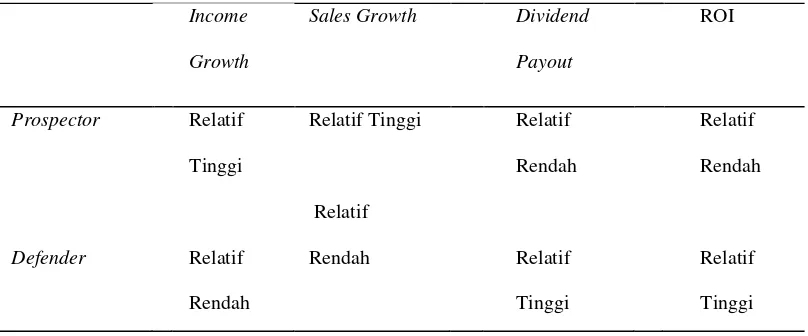

Dari uraian literatur tersebut di atas dapat disimpulkan implikasi strategi prospector dan

defender terhadap pengukuran kinerja akuntasi seperti di tabel II.1 berikut ini:

Tabel II.1

Prediksi Perbedaan Pengukuran Kinerja Akuntansi Perusahaan

Prospector dan Defender

Income

5. Hubungan Antar Konsep

Miles dan Snow (1978) memetakan empat tipologi strategi organisasional. Untuk menentukan tipologi tersebut digunakan variabel jumlah karyawan dibagi total penjualan (KARPEN), price to book value (PBV), capital expenditure dibagi dengan market value (CEMVE), dan capital expenditure dibagi dengan total asset

B. Kerangka Pemikiran

C. Perumusan Hipotesis

Perumusan hipotesis berikut ini didasarkan pada simpulan prediksi di tabel 1 di atas dengan kembali menguraikan secara singkat landasan teori yang digunakan. Semua hipotesis yang dirumus-kan adalah hipotesis alternatif.

Intensitas perusahaan bertipologi prospector yang tinggi pada fase pertumbuhan dalam siklus hidup produk berdampak terhadap kemampuan menciptakan margin dan pertumbuhan laba yang relatif lebih tinggi. Sementara perusahaan yang bertipologi defender yang intensitasnya lebih besar pada fase kematangan memperoleh margin dan pertumbuhan laba yang relatif lebih kecil. Pendapat ini cukup beralasan karena pada fase pertumbuhan, produk-produk baru yang dikeluarkan oleh perusahaan belum mendapat saingan dalam jangka pendek, aspek produk differentiation masih lebih dominan dan produknya masih dapat dijual dengan harga yang relatif lebih tinggi. Sedangkan perusahaan defender yang domainnya adalah cost advantage, harus mampu bersaing melalui persaingan harga yang ketat.

Anthony dan Ramesh (1992) menemukan pertumbuhan unexpected earnings lebih besar pada fase pertumbuhan daripada fase kematangan dan fase penurunan. Perbedaan pengukuran kinerja pertumbuhan laba sebagai implikasi strategi organisasional akan diuji dengan perumusan hipotesis sebagai berikut:

H1 : Rata-rata pertumbuhan laba perusahaan bertipologi prospector lebih besar dibanding

dengan rata-rata pertumbuhan laba perusahaan bertipologi defender.

Perusahaan prospector mempunyai karakter pengejaran pertumbuhan penjualan dan peningkatan pangsa pasar melalui inovasi-inovasi produk baru yang berbeda dengan para pesaingnya (Miles dan Snow 1978). Penciptaan pasar yang luas dilakukan dengan penciptaan selera baru terhadap konsumen melalui produk-produk yang berbeda. Karakter penciptaan produk baru bagi perusahaan bertipologi prospector menjadikan perusahaan ini lebih sering berada pada fase pertumbuhan dalam konsep siklus hidup. Sementara perusahaan bertipologi

defender yang menekankan efisiensi lebih cenderung berada pada fase kematangan, sebab pada fase inilah dapat diterapkan pengontrolan biaya secara ketat. Selain itu pada fase ini pula telah terjadi persaingan yang ketat. Secara empiris Anthony dan Ramesh (1992) menemukan pertumbuhan penjualan yang tinggi pada fase pertumbuhan dibanding pada fase kematangan dan fase stagnasi.

Merujuk pada telaah literatur di atas, maka perbedaan pengukuran kinerja pertumbuhan penjualan sebagai implikasi dari strategi prospector dan defender akan diuji dengan rumusan hipotesis sebagai berikut:

H2 : Rata-rata pertumbuhan penjualan perusahaan bertipologi prospector lebih besar

dibanding dengan rata-rata pertumbuhan penjualan perusahaan bertipologi defender.

Perusahaan bertipologi prospector membagikan dividen kepada investor atau pemegang saham relatif lebih kecil dibanding perusahaan bertipologi defender. Hal ini dikarenakan perusahaan

Perusahaan yang masih berada pada fase pertumbuhan akan memberikan dividen yang lebih kecil kepada pemegang saham dan akan membesar bila telah mencapai fase kematangan. Anthony dan Ramesh (1992) menggunakan dividendpayout ratio sebagai prediktor dalam membagi siklus kehidupan perusahaan. Mereka menemukan secara signifikan rasio dividen yang lebih kecil pada fase pertumbuhan dibanding pada fase kematangan dan penurunan. DeAngelo et al. (2006) menguji pembayaran dividen yang dikaitkan dengan siklus hidup, dan menemukan bukti adanya hubungan yang kuat antara pembayaran dividen dengan tahapan siklus hidup.

Berdasarkan uraian tersebut, maka disusun hipotesis sebagai berikut:

H3 : Rata-rata dividend payout perusahaan bertipologi prospector lebih kecil

dibanding dengan rata-rata dividend payout perusahaan bertipologi defender.

Return On Investment (ROI) merupakan alat ukur finansial yang lazim digunakan untuk mengukur tingkat laba perusahaan, atau dengan kata lain ROI merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan. ROI umumnya digunakan investor sebagai pedoman dalam membuat kepututsan investasi. Anderson dan Zeithaml (1984) dan Ittner et al. (1997) menemukan perbedaannya secara signifikan, yaitu bahwa ROI pada perusahaan bertipologi prospector relatif lebih kecil daripada perusahaan bertipologi defender.

Berdasarkan uraian tersebut, maka disusun hipotesis sebagai berikut:

H4 : Rata-rata ROI perusahaan bertipologi prospector lebih kecil dibanding dengan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup

Penelitian ini merupakan pengujian hipotesis (hypothesis testing), yang biasanya digunakan dalam menjelaskan suatu hubungan tertentu (Sekaran, 2000). Dalam penelitian ini hipotesis yang diuji adalah apakah terdapat perbedaan yang signifikan pengaruh kinerja akuntansi yang diwakili dengan variabel pertumbuhan laba, pertumbuhan penjualan, dividend payout, dan

return on investment perusahaan-perusahaan yang dipisahkan dalam dua golongan berdasarkan tipologinya, yaitu prospector dan defender.

B. Populasi, Sampel dan Teknik Pengambilan Sampel 1. Populasi

Populasi adalah jumlah dari keseluruhan objek yang karakteristiknya hendak diduga (Djarwanto, 1993). Sekaran (2000) mendefinisikannya sebagai kumpulan atau kelompok orang, peristiwa atau sesuatu yang menarik minat peneliti untuk melakukan penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang merupakan satu-satunya bursa efek di Indonesia. Oleh karena itu, diharapkan sampel yang diambil bisa merepresentasikan perusahaan-perusahaan yang ada di Indonesia, karena menurut peraturan yang dikeluarkan oleh BAPEPAM-LK, setiap perusahaan yang telah go public diwajibkan mengeluarkan laporan tahunan. Perusahaan yang terdaftar di BEI pada tahun 2007 ada 393 perusahaan (Institute for Economic and Financial Research, 2008).

2. Sampel

jumlahnya lebih sedikit dari jumlah populasi (Djarwanto dan Pangestu 1998, p. 107). Sampel dalam penelitian ini adalah hasil seleksi dari populasi, yaitu semua perusahaan yang mencatatkan diri di Bursa Efek Indonesia, dengan teknik penyeleksian seperti dijelaskan di poin berikutnya.

3. Teknik Pengambilan Sampel

Pemilihan sampel penelitian berdasarkan metode purpossive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Perusahaan yang digunakan sebagai sampel dalam penelitian ini adalah perusahaan yang memenuhi syarat-syarat berikut:

a.Sampel merupakan perusahaan yang terdaftar di Bursa Efek Indonesia berturut-turut selama tahun 2002 sampai dengan 2007.

b.Sampel adalah perusahaan manufaktur menurut klasifikasi Indonesian Capital Market Directory 2007. Perusahaan manufaktur dipilih dengan alasan terdapat unsur perhitungan capital expenditure yang dipakai sebagai salah satu kriteria pemilihan sampel prospector dan defender. Selain itu, jumlah perusahaan manufaktur yang cukup banyak dianggap bisa mewakili dari keseluruhan perusahaan yang terdaftar di Bursa Efek Indonesia.

c.Sampel adalah perusahaan yang telah menerbitkan laporan keuangan auditan berturut-turut selama tahun 1998 sampai 2004.

d.Mempunyai laporan tahunan yang berakhir pada tanggal 31 Desember dan melaporkannya dalam mata uang rupiah (Rp). Hal ini dimaksudkan untuk menghindari adanya bias karena perbedaan tanggal laporan keuangan dan perbedaan mata uang.

e.Data sampel perusahaan manufaktur yang tercatat di Bursa Efek Indonesia yang dibutuhkan dalam penelitian ini harus tersedia lengkap selama periode tahun 2002 sampai dengan 2007.

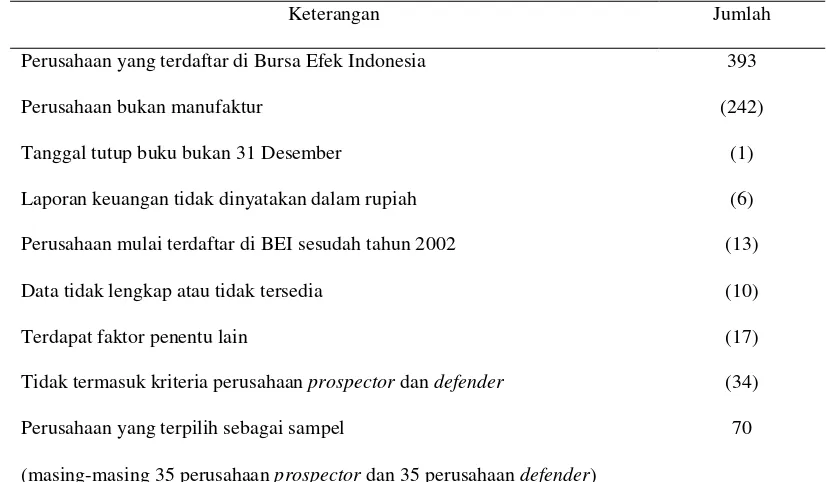

aktivitas merger dan akuisisi. Alasan penggunaan syarat ini adalah untuk menghindari terdapatnya bias dalam hasil penelitian ini, karena dikhawatirkan aktivitas tersebut menjadi faktor penentu lain yang lebih kuat. Prosedur pemilihan sampel selengkapnya adalah seperti tampak dalam tabel III.1 berikut:

Tabel III.1 Prosedur Pemilihan Sampel

Keterangan Jumlah

Perusahaan yang terdaftar di Bursa Efek Indonesia 393

Perusahaan bukan manufaktur (242)

Tanggal tutup buku bukan 31 Desember (1)

Laporan keuangan tidak dinyatakan dalam rupiah (6) Perusahaan mulai terdaftar di BEI sesudah tahun 2002 (13)

Data tidak lengkap atau tidak tersedia (10)

Terdapat faktor penentu lain (17)

Tidak termasuk kriteria perusahaan prospector dan defender (34) Perusahaan yang terpilih sebagai sampel

(masing-masing 35 perusahaan prospector dan 35 perusahaan defender)

70

C. Teknik Pengumpulan Data

Data yang dipergunakan pada penelitian ini adalah data sekunder (archival). Data sekunder merupakan data yang bukan diusahakan sendiri atau data yang diperoleh dan disusun dari pihak lain dan atau publikasi. Data sekunder yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data akuntansi yang diambil dari laporan keuangan perusahaan sampel selama tahun 2002 sampai dengan 2007, yaitu penjualan bersih, capital expenditure, total aktiva, jumlah karyawan dan laba sebelum pajak.

Tahun pengamatan yang diambil adalah dari tahun 2004 sampai tahun

2007. Pengamatan dimulai tahun 2004 karena tahun tersebut dapat dianggap

sebagai awal periode setelah krisis. Data tahun 2001 dan 2002 diperlukan untuk

mendapatkan angka pertumbuhan.

D. Indikator, Variabel Penelitian dan Pengukurannya

Sekaran (2000) menyatakan bahwa variabel merupakan sesuatu yang mempunyai nilai yang dapat berbeda atau berubah. Nilai ini dapat berbeda dalam waktu yang lain untuk objek atau orang yang sama atau dapat juga berbeda pada waktu yang sama untuk orang atau objek yang berbeda.

Penelitian ini menggunakan variabel moderasi untuk memisahkan perusahaan yang diteliti menjadi dua macam tipologi, yaitu prospector dan defender. Selain itu, penelitian ini juga menggunakan dua variabel utama, yaitu variabel independen dan dependen. Definisi dan pengukuran masing-masing variabel adalah sebagai berikut:

1. Indikator

Indikator adalah alat ukur berupa statistik yang dapat menunjukkan perbandingan, kecenderungan atau perkembangan. Ada 4 indikator yang digunakan dalam penelitian ini untuk memisahkan perusahaan berdasar tipologi strategi kompetitifnya. a. KARPEN

Merupakan hasil bagi antara total karyawan tahun yang bersangkutan dengan total penjualan pada akhir tahun yang sama.

KARPEN = KAR/PENJ b. Price to Book Value (PBV)

c. CEMVE

Dihitung dengan cara mengurangkan capital expenditure (CE) tahun yang bersangkutan dengan CE tahun sebelumnya, kemudian hasilnya dibagi dengan nilai pasar ekuitas akhir tahun sebelumnya.

CEMVE = (CEt – Cet-1)/MVEt-1

d. CETA

Dihitung dengan cara mengurangkan capital expenditure (CE) tahun yang bersangkutan dengan CE tahun sebelumnya, kemudian hasilnya dibagi dengan nilai total assets akhir tahun sebelumnya.

CETA = (CEt – Cet-1)/TAt-1

Setelah diperoleh hasil perhitungan dari KARPEN, PBV, CETA, dan CEMVE maka melakukan common factor analysis atau analisa faktor untuk menentukan tipologi perusahaan prospector dan defender.

2. Variabel

Variabel yang dipakai dalam penelitian ini adalah variabel bebas. Variabel bebas menurut Sekaran (2000) merupakan salah satu variabel yang mempengaruhi variabel dependen, baik pengaruh itu secara positif maupun negatif. Variabel bebas yang digunakan dalam penelitian ini adalah variabel pengukuran kinerja akuntansi yang diprediksi terimplikasi oleh strategi organisasional, yaitu pertumbuhan laba, pertumbuhan penjualan,

IBEDt = Laba sebelum pajak, tidak termasuk extraordinary items, dan

discontinued operations pada tahun t.

IBEDt-1 = Laba sebelum pajak, tidak termasuk extraodinary items, dan

discontinued operations pada tahun t-1

MVEt-1 = Nilai Pasar Ekuitas pada akhir tahun t-1

dSG = Pertumbuhan Penjualan

SGt = Total Penjualan Bersih pada tahun t

SGt-1 = Total Penjualan Bersih pada tahun t-1

DP = Dividend Payout Ratio DPS = Dividen per lembar Saham

EPS = Laba per lembar Saham

EAT = Pendapatan setelah pajak

TA = Total Aktiva

E. Teknik Analisis Data

Hipotesis dalam penelitian ini diuji dengan menggunakan uji beda dua sampel independen (two independent samples). Sebelum dilakukan analisis data, dilakukan uji normalitas data menggunakan Kolmogorov-Smirnov Goodness of Fit Test.

Tabel III.2

Communalities

Initial Extraction

KARPEN 1.000 .563

PBV 1.000 .556

CETA 1.000 .887

CEMVE 1.000 .887

Tabel III.3

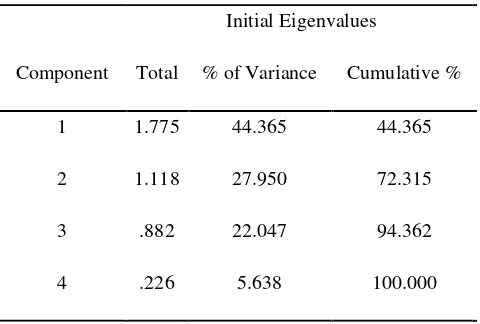

Total Variance Explained

Component

Initial Eigenvalues

Total % of Variance Cumulative %

1 1.775 44.365 44.365

2 1.118 27.950 72.315

3 .882 22.047 94.362

4 .226 5.638 100.000

Di dalam tabel III.2 diatas ini terlihat bahwa jumlah nilai communalities tersebut adalah sebesar 2.893. untuk mencapai nilai tersebut dibutuhkan hanya dua faktor saja yang mempunyai nilai eigenvalues di atas satu (tabel III.3), yaitu faktor satu (1,775) dan faktor dua (1,118) dengan jumlah 2.893. Hal ini sesuai dengan the rule of thumb bahwa jumlah faktor yang digunakan sebagai variabel representasi adalah sebanyak faktor yang memiliki nilai eigenvalues sama dengan atau lebih dari satu (Habbe dan Hartono, 2001).

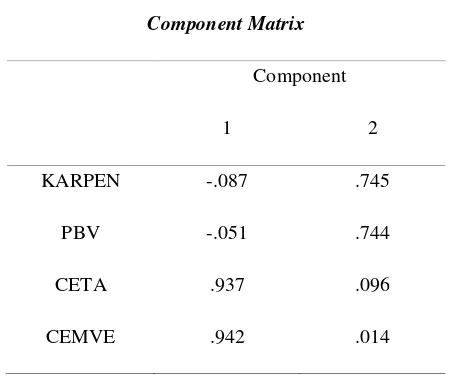

dengan KARPEN dan PBV. Loading masing-masing indikator adalah 0,745 dan 0,744 sebagaimana diperlihatkan dalam tabel III.4 berikut.

Tabel III.4

Component Matrix

Component

1 2

KARPEN -.087 .745

PBV -.051 .744

CETA .937 .096

CEMVE .942 .014

Penentuan perusahaan bertipologi prospector atau defender didasarkan pada penjumlahan indeks kedua faktor tersebut. Penjumlahan indeks ini kemudian diperingkat. Sepertiga peringkat pertama diidentifikasi sebagai perusahaan bertipologi defender dan sepertiga terakhir diidentifikasi sebagai perusahaan bertipologi prospector. Dengan prosedur ini diidentifikasi masing-masing 35 perusahaan bertipologi defender dan prospector dari 104 perusahaan.

F. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan paired-samples t-test. Pengujian ini dipergunakan untuk membandingkan dua jenis data yang telah dikelompokkan dan dihitung rata-rata (mean)-nya.

BAB IV

ANALISIS DAN PEMBAHASAN

Penelitian ini bertujuan untuk mengetahui perbedaan pengukuran kinerja akuntansi perusahaan berdasarkan tipologi strategi kompetitifnya. Pengukuran kinerja akuntansi diwakili empat indikator, yaitu KARPEN, PBV, CETA, dan CEMVE. Tipologi strategi kompetitif yang dibandingkan adalah tipologi strategi kompetitif prospector dan defender.

Pada bab ini akan diuraikan mengenai deskripsi data, pengujian hipotesis, pembahasan, serta perbandingan dengan penelitian sebelumnya. Pengolahan data dilakukan dengan menggunakan software SPSS release 17.0

A. Deskripsi Data

Deskripsi mengenai data dalam penelitian ini meliputi seleksi sampel dan analisis statistik deskriptif.

Penelitian ini menggunakan data sekunder berupa laporan keuangan emiten tahun 2001 sampai dengan tahun 2007 yang dipublikasikan oleh situs resmi Bursa Efek Indonesia (BEI),

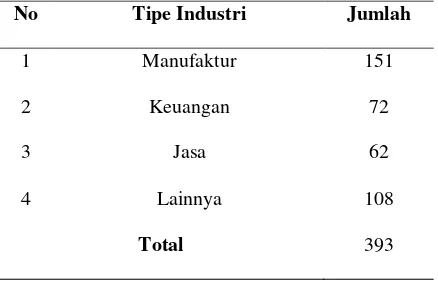

Indonesian Capital Market Directory (ICMD) 2008, maupun situs resmi masing-masing perusahaan. Ada 393 perusahaan yang terdaftar di BEI pada tahun 2007, seperti tercantum dalam ICMD 2008 (lihat Tabel IV.1).

Tabel IV.1

Populasi Perusahaan yang Terdaftar di BEI Pada Tahun 2007

No Tipe Industri Jumlah

1 Manufaktur 151

2 Keuangan 72

3 Jasa 62

4 Lainnya 108

Total 393

Sampel yang digunakan dalam penelitian ini adalah sampel yang memenuhi kriteria yang telah ditentukan sebagaimana telah disebutkan cara penyeleksian datanya pada bab sebelumnya. Setelah dilakukan penyeleksian, diperoleh sampel akhir sebanyak 70 perusahaan yang memenuhi kriteria untuk digunakan dalam penelitian ini. Nama-nama perusahaan sampel dapat dilihat pada (lampiran 1).

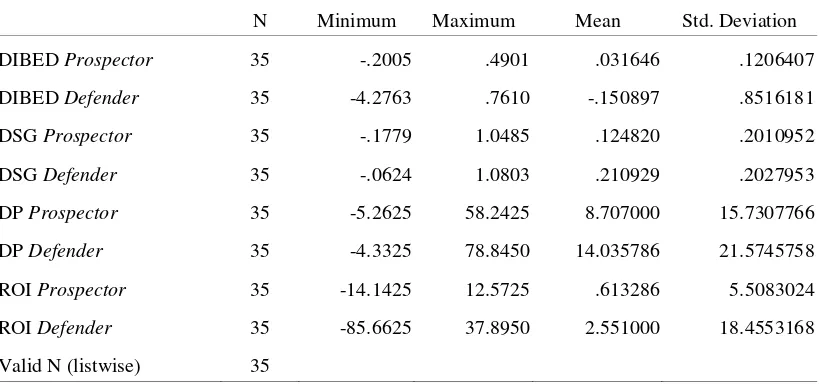

2. Statistik Deskriptif

Tabel IV.2

DP Defender 35 -4.3325 78.8450 14.035786 21.5745758

ROI Prospector 35 -14.1425 12.5725 .613286 5.5083024

ROI Defender 35 -85.6625 37.8950 2.551000 18.4553168

Valid N (listwise) 35

Sumber: Hasil olah data dengan SPSS 17.0

B. Pengujian Asumsi Model Analisis

Pengujian asumsi model analisis yang dilakukan dalam penelitian ini yaitu uji normalitas. Model analisis yang dimaksud adalah pengujian t-test.

1. Uji Normalitas

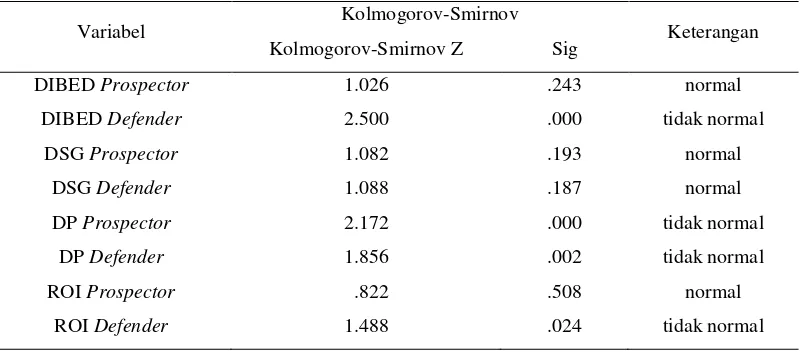

Pengujian normalitas menggunakan metode Kolmogorov–Smirnov. Dengan pengujian ini dapat diketahui sampel yang diamati terdistribusi normal atau tidak. Kriteria pengujian yang digunakan adalah pengujian dua arah (2 tailed test) yaitu dengan membandingkan nilai p yang diperoleh dengan nilai signifikansi yang sudah ditentukan. Jika data tersebut mempunyai level of significance sama atau diatas 5% (α≥ 0,05) maka data tersebut terdistribusi dengan normal. Sedangkan jika data kurang dari 5% (α< 0,05) maka data tersebut tidak terdistribusi dengan normal. Data hasil pengujian normalitas Kolmogorov-Smirnov test ini dapat diamati pada Tabel IV.3 berikut:

Uji Normalitas Data Sebelum Mengalami Perubahan

Variabel Kolmogorov-Smirnov Keterangan

Kolmogorov-Smirnov Z Sig

DIBED Prospector 1.026 .243 normal

DIBED Defender 2.500 .000 tidak normal

DSG Prospector 1.082 .193 normal

DSG Defender 1.088 .187 normal

DP Prospector 2.172 .000 tidak normal

DP Defender 1.856 .002 tidak normal

ROI Prospector .822 .508 normal

ROI Defender 1.488 .024 tidak normal

.

Dari hasil pengujian normalitas tersebut, dapat diamati bahwa nilai DIBED defender, DP

prospector, DP defender, dan ROI defender berdistribusi tidak normal. Oleh karena itu, Penulis

Uji Normalitas Data Setelah Ditransform

Variabel Kolmogorov-Smirnov Keterangan

Kolmogorov-Smirnov Z Sig

DIBED Prospector 1.026 .243 normal

DIBED Defender .337 .999 normal

DSG Prospector 1.082 .193 normal

DSG Defender 1.088 .187 normal

DP Prospector .429 .993 normal

ROI Prospector .822 .508 normal

ROI Defender .853 .461 normal

Hasil dari data yang sudah ditransform ternyata dapat mengatasi masalah normalitas pada DIBED defender, DP prospector, DP defender, dan ROI defender. Walaupun hasilnya sudah normal, penulis juga mencoba berbagai alternatif lain untuk menormalkan data DIBED defender, DP prospector, DP defender, dan ROI defender. Menggunakan logaritma 10 juga didapat hasil yang sama dengan menggunakan logaritma natural pada nilai Z dan signifikansinya (dapat dilihat pada lampiran 2). Selain itu penulis juga mencoba menambahkan angka tertentu agar nilai nol dapat dihilangkan, akan tetapi hasil DP Prospector dan DP Defender tetap tidak normal. Hal ini dapat dimaklumi karena variabel yang diteliti adalah dividend payout, dimana perusahaan yang tidak memberikan dividen dinotasikan dengan angka 0 (nol). Dalam sampel penelitian ini, jumlah perusahaan yang tidak memberikan dividen cukup banyak. Selain itu besaran nilai dividen yang dibayarkan tergantung manajemen perusahaan yang bersangkutan, tidak terdapat formula yang seragam untuk menentukan nilainya. Secara statistik, uji parametrik dapat pula dilakukan dengan menggunakan asumsi bahwa jika sampel yang digunakan n ≥ 30 maka distribusi sampling dapat dianggap mendekati distribusi normal (Djarwanto 1993, p. 130). Gujarati (2003) juga menyatakan bahwa jika sampel yang digunakan cukup besar (n>30) maka distribusi sampling diasumsikan mendekati normal. Dengan dasar ini, maka dalam penelitian ini diasumsikan berdistribusi normal karena jumlah sampelnya ≥ 30.

2. Uji T-Test

Hasil pengujian t-test atas keempat variabel bebas disajikan dalam tabel IV.5 sebagai berikut:

Tabel IV.5

Hasil Perbandingan Mean Pada Pengukuran Kinerja Akuntansi Perusahaan Prospector dan Defender

DIBED Prospector dihipotesiskan H1 pada perusahaan bertipologi prospector (0,31646) lebih besar daripada

perusahaan bertipologi defender (-3,36110), namun nilai perbedaan itu tidak signifikan secara statistik, dimana nilai signifikansinya lebih besar dari 5%. Hasil ini konsisten dengan hasil penelitian Anthony dan Ramesh (1992) serta Habbe dan Hartono (2001), tetapi tidak sesuai dengan hasil penelitian Saraswati dan Atmini (2007). Hasil penelitian ini, karena tidak berbeda secara signifikan, maka hipotesis pertama (H1) ditolak.

Sedangkan untuk pengujian rata-rata penjualan (DSG) yang dihipotesiskan H2 pada

perusahaan bertipologi prospector yaitu sebesar 0,1214820 lebih kecil daripada perusahaan yang bertipologi defender yaitu sebesar 0,210929, dan nilai perbedaan di antara keduanya signifikan secara statistik, dimana nilai signifikansinya kurang dari 5%. Hasil ini tidak konsisten dengan hasil penelitian Anthony dan Ramesh (1992), Habbe dan Hartono (2001), dan Saraswati dan Atmini (2007). Hasil penelitian ini, walaupun ditemukan perbedaan secara signifikan, akan tetapi tidak searah dengan perumusan hipotesis kedua (H2) yang merumuskan rata-rata penjualan (DSG) pada

perusahaan bertipologi prospector lebih besar daripada perusahaan yang bertipologi defender.

Karena itu hipotesis kedua (H2) ditolak.

Untuk pengujian rata-rata Dividend Payout (DP) yang dihipotesiskan dalam H3 pada

penelitian Anthony dan Ramesh (1992) namun tidak konsisten dengan hasil penelitian Habbe dan Hartono (2001). Hasil penelitian Saraswati dan Atmini (2007) menunjukkan perbedaan yang signifikan. Hasil penelitian ini, karena tidak berbeda secara signifikan, maka hipotesis ketiga (H3)

ditolak.

Hasil pengujuan rata-rata ROI yang dihipotesiskan H4 pada perusahaan yang bertipologi prospector yaitu sebesar 0,613286 lebih kecil daripada perusahaan yang bertipologi defender yaitu sebesar 1,609600. Akan tetapi nilai perbedaan itu tidak signifikan secara statistik, dimana nilai signifikansinya lebih besar dari 5%. Hasil ini tidak konsisten dengan penelitian Ittner et al. (2003) yang menemukan perbedaannya secara signifikan. Hasil penelitian ini, karena tidak berbeda secara signifikan, maka hipotesis keempat (H4) ditolak.

BAB V

KESIMPULAN, KETERBATASAN, DAN SARAN

A.

Kesimpulan

defender. Kinerja akuntansi diwakili oleh empat variabel, yaitu pertumbuhan laba, pertumbuhan penjualan, dividend pay out, dan return on investment.

Hasil pengujian menunjukkan bahwa rata-rata pertumbuhan laba perusahaan bertipologi

prospector lebih besar dibanding dengan rata-rata pertumbuhan laba perusahaan bertipologi

defender. Namun, perbedaan tersebut tidak signifikan. Bukti ini tidak sejalan dengan hasil penelitian Saraswati dan Atmini (2007). Sebaliknya hasil ini mendukung hasil penelitian Anthony dan Remesh (1992), Habbe dan Hartono (2001) yang mengambil data sebelum periode krisis moneter. Temuan ini dapat dijelaskan, bahwa periode waktu penelitian ini, yang dimulai dari tahun 2004 hingga 2007, telah tercapai kestabilan ekonomi sebagaimana terjadi pada periode sebelum krisis, yang diwakili oleh penelitian Anthony dan Remesh (1992) dan Habbe dan Hartono (2001). Sebaliknya penelitian Saraswati dan Atmini (2007) mengambil data pada tahun 1999-2003, dimana saat itu sangat dimungkinkan belum tercapai kestabilan ekonomi karena 2 tahun sebelumnya dihantam krisis moneter.

Akan tetapi pertumbuhan penjualan perusahaan bertipologi prospector ternyata lebih kecil dibanding dengan rata-rata pertumbuhan penjualan perusahaan bertipologi defender. Hasil ini bertolak belakang dengan penelitian Porter (1980), Anthony dan Remesh (1992), Habbe dan Hartono (2001), yang secara signifikan menyatakan bahwa bahwa rata-rata pertumbuhan penjualan perusahaan bertipologi prospector lebih besar dibanding dengan rata-rata pertumbuhan penjualan perusahaan bertipologi defender. Saraswati dan Atmini (2007), mendapat hasil yang sama dengan ketiga penelitian terdahulu di atas, tetapi tidak signifikan. Hal ini dapat dijelaskan bahwa dalam periode penelitian ini, masyarakat tersegmentasi pada kepercayaan produk yang telah memiliki nama besar. Kejenuhan pasar juga diduga berpengaruh terhadap hasil ini. Jika digambarkan dalam grafik menurut waktu, maka penelitian-penelitian terdahulu bergerak ke arah yang sama dengan penelitian ini.

dividen lebih rendah. Hal yang dapat dijelaskan atas tidak signifikannya variabel dividend pay out

ini adalah kemungkinan perusahaan prospector maupun defender lebih menganut signaling theory

daripada contracting theory, sehingga membayar dividen yang relatif sama. Kemungkinan yang lain adalah baik perusahaan prospector maupun defender mengalami kesulitan free of cash flow

untuk membayar dividen yang berbeda (Habbe dan Hartono, 2001)

ROI perusahaan bertipologi prospector lebih kecil dari ROI perusahaan bertipologi

defender, akan tetapi tidak berbedasecara signifikan. Hal ini tidak sejalan dengan hasil penelitian Ittner et al. (2003), dan Anderson dan Zeithaml (1984) yang menyatakan perbedaannya secara signifikan. Hal ini dapat dijelaskan karena kondisi pasar di Indonesia yang dipergunakan dalam penelitian ini sangat berbeda dengan kondisi pasar di Amerika Serikat yang dipakai dalam dua penelitian sebelumnya. Di Amerika Serikat telah tercapai kestabilan dan kepastian dalam pasarnya, yang tidak ditemui dalam pasar Indonesia.

B.

Keterbatasan

Penelitian ini mempunyai keterbatasan yang dapat dijadikan perhatian oleh peneliti yang akan datang, yaitu masih belum dapat menemukan dua variabel penting sebagaimana yang dipergunakan oleh Ittner et al. (1997), yaitu biaya penelitian dan pengembangan, dan jumlah produk baru yang diluncurkan selama tiga tahun terakhir. Keterbatasan ini dapat membuat kelemahan dalam mengidentifikasi perusahaan bertipologi prospector dan defender.

C.

Saran

Mempertimbangkan keterbatasan penelitian, maka penelitian yang akan datang dapat melakukan perbaikan yaitu dengan menyertakan biaya penelitian dan pengembangan, dan jumlah produk baru yang diluncurkan selama tiga tahun terakhir dalam mengidentifikasi berusahaan bertipologi

DAFTAR PUSTAKA

Anthony, Joseph H. dan K. Ramesh. 1992. Association Between Accounting Performance Measures and Stock Prices. Journal of Accounting and Economics Vol.15: 203-227. Anderson, Carl R. dan Carl P. Zeithaml. 1984. Stage of the Product Life Cycle,

Business Strategy, and Business Performance. The Academy of Management Journal, Vol.27: 5-24

DeAngelo, Harry; Linda DeAngelo; dan Rene M. Stulz. 2006. Dividend Policy and the Earned/Contributed Capital Mix: A Test of the Life-Cycle Theory. Journal of Financial Economics, Vol.81: 227-254.

Djarwanto, P. S. 1993. Statistik Induktif. Yogyakarta: BPFE.