Hal. 113-124

PERTUMBUHAN MODAL SENDIRI PADA INDUSTRI

MANUFAKTUR: STUDI EMPIRIS DI BURSA EFEK INDONESIA

Astuti Yuli Setyani

Fakultas Ekonomi Universitas Kristen Duta Wacana Jl. Dr. Wihidin Sudiro Husodo 5 - 25, Yogyakarta, 55224

ABSTRACT

Equity Growth is influenced by internal and external factors. Internal factor under control management, i.e. return on asset (ROA), dept to equity ratio (DER) retention rate (RR). The purpose of this study is to examine the effect of internal factors toward equity growth. Using financial data of campanies listed in Jakarta Stock Exchange (JSE) from the periods of 2004 to 2008, this study finds that return on asset influence equity growth. Meanwhile, Debt to Equity Ratio and Ratention Rate show no such effect.

Kata kunci: Return On Asset, Debt to Equity Ratio, Ratention Rate, Equity Growth

PENDAHULUAN

Pertumbuhan perusahaan sering dipakai sebagai tolok ukur dalam menilai perkembangan suatu perusahaan . Didalam dunia bisnis pengertian pertumbuhan perusahaan ditunjukkan dengan semakin besarnya skala perusahaan. Hal ini dapat dilihat dari kemampuan perusahaan untuk memenuhi kewajiban baik jangka pendek maupun jangka panjang. Dari kemampuan perusahaan untuk menciptakan keuntungan sehingga tujuan perusahaan tercapai. Banyak cara atau alat untuk mengukur pertumbuhan keuangan perusahaan. Pertumbuhan modal sendiri merupakan salah satu alat untuk mengukur perkembangan perusahaan.

Pada penelitian sebelumnya analisis faktor-faktor yang mempengaruhi pertumbuhan modal sendiri pada industri semen periode 1991- 1995 membuktikan bahwa ROA tidak signifikan terhadap pertumbuhan modal sendiri yang dikarenakan ROA perusahaan rata-rata masih rendah, sehingga kurang mempengaruhi pertumbuhan modal sendiri, DER berpengaruh negatif dan signifikan terhadap modal sendiri. Pengaruh negatif menunjukkan kebijakan pendanaan dengan menambah hutang akan menurunkan pertumbuhan modal sendiri. RR berpengaruh positif dan signifikan terhadap pertumbuhan modal sendiri (Maryati, 2001).

TELAAH LITERATUR DAN HIPOTESIS

Modal Usaha

Modal sebagai salah satu faktor produksi semakin dominan perannya sejalan dengan perkembangan teknologi dan semakin jauhnya spesialisasi dalam perusahaan. Masalah modal dalam perusahaan merupakan persoalan yang sangat penting, mengingat modal sangat dibutuhkan untuk menjalankan roda usaha perusahaan sehingga bila perusahaan mengalami kekurangan modal, kontinuitas usaha akan terhambat.

Bagi perusahaan masalah permodalan merupakan masalah yang tidak akan berakhir, karena masalah modal mengandung banyak aspek. Menurut Riyanto (1995) modal adalah kekayaan atau investasi yang dioperasikan untuk menghasilkan laba dan sebagai sumber dana untuk mengadakan investasi.

Definisi modal menurut Sartono (1996) adalah bagian dari neraca suatu perusahaan yaitu merupakan elemen dari aktiva seperti kas,piutang, persediaan bahan, tanah, gedung, peralatan pabrik, dan lain-lain. Tetapi modal dapat sebagai elemen dari passivanya, yaitu sumber di mana diperoleh modal berupa hutang jangka panjang dan modal sendiri.

Menurut Husnan (1985) pengertian modal dibagi menjadi dua yaitu dalam pengertian akuntansi dan dalam pengertian usaha. Modal dalam pengertian akuntansi diartikan sebagai nilai bersih yang dimiliki oleh perusahaan yang terlihat dalam perkiraan modal yang berasal dari seseorang pemilik tunggal, peserta-peserta dalam perusahaan firma, jumlah modal saham yang di punyai maupun surplus modal, surplus dan cadangan surplus dari suatu perusahaan. Sedangkan modal dalam pengertian usaha merupakan kekayaan atau aktiva yang benar – benar dimiliki dalam pelaksanaan kegiatan usaha, yaitu berupa uang, harta milik berwujud misalnya pabrik, perlengkapan, merek dagang, hak paten serta hak milik lainnya yang sejenis.

Selanjutnya, dana yang berasal dari sumber eksternal terdiri dari modal asing dan modal sendiri. Modal ini berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan dan merupakan hutang bagi perusahaan yang bersangkutan serta pada saatnya harus dibayar baik bunga maupun pinjaman pokoknya. Modal sendiri, pada dasarnya adalah yang berasal dari pemilik perusahaan dan tertanam didalam perusahaan untuk jangka waktu yang tidak tertentu. Dengan demikian modal sendiri ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya. Modal sendiri yang berasal dari sumber internal berbentuk keuangan yang dihasilkan perusahaan sedangkan yang berasal dari sumber eksternal berupa modal dari pemilik.

Pertumbuhan Modal Sendiri

Pertumbuhan dalam kaitannya dengan pengukuran pertumbuhan perusahaan adalah apabila skala perusahaan tersebut semakin besar. Mengukur pertumbuhan perusahaan antara lain dapat dilakukan melalui pertumbuhan modal sendiri karena melalui pertumbuhan modal sendiri tersebut telah melibatkan semua keputusan dalam fungsi manajen keuangan yaitu pertumbuhan yang diakibatkan oleh keputusan tentang investasi, keputusan tentang pendanaan dan keputusan tentang dividen.

Perusahaan yang mengharapkan laju pertumbuhan tinggi, harus menyediakan modal yang cukup untuk membiayai pertumbuhan yang diinginkan tersebut, makin cepat laju perumbuhan yang diinginkan maka besar kebutuhan dana untuk membiayainya.

Return On Asset (ROA) dan Pertumbuhan Modal Sendiri

ROA merupakan salah satu rasio keuntungan dengan bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba ( Martono dan Harjito, 2002 ). ROA yang positif menunjukkan bahwa modal yang diinvestasikan dalam keseluruhan aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan keuntungan bagi perusahaan, sebaliknya jika ROA negatif menunjukkan bahwa modal yang diinvestasikan dalam keseluruhan aktiva yang dipergunakan untuk operasi perusahaan tidak mampu memberikan keuntungan bagi perusahaan ( Husnan, 1995).

Diasumsikan apabila perusahaan berhasil memperoleh keuntungan dan sebagian dari keuntungan tersebut ditanamkan kembali dalam perusahaan, maka ROA mempunyai pengaruh positif terhadap pertumbuhan modal sendiri perusahaan, sebaliknya jika perusahaan menderita kerugian, maka akan berpengaruh pada penurunan modal sendiri.

Semakin tinggi ROA semakin besar keuntungannya serta tingkat pertumbuhan modal sendiri juga tinggi dan akan mempengaruhi kebijakan investasi, pendanaan dan pembagian dividen. Perusahaan dalam keadaan demikian menandakan bahwa kinerja perusahaan tersebut bagus karena risiko kebangkrutan semakin kecil. Oleh karena itu ROA mempunyai hubungan positif dengan pertumbuhan modal sendiri perusahaan (Husnan;1995). Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

Debt to Equity Ratio (DER) dan Pertumbuhan Modal Sendiri

DER merupakan salah satu rasio leverage yang bertujuan untuk mengukur kemampuan dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan, karena DER juga menunjukan sampai seberapa besar struktur finansial perusahaan berasal dari hutang, maka tinggi rendah DER juga menggambarkan besar kecilnya jumlah hutang perusahaan (Husnan, 1995).

Pada dasarnya tinggi rendah DER berpengaruh secara positif juga berpengaruh negatif terhadap modal sendiri. Ada pemilik perusahaan yang menyukai DER tinggi dengan alasan bahwa ketika DER tinggi akan memperbesar dana perusahaan sehingga kemampuan perusahaan untuk berinvestasi semakin besar pula yang dapat memungkinkan membawa dampak yang positif bagi keuntungan perusahaan sehingga pertumbuhan modal sendiri semakin bertambah.

DER mencerminkan kemampuan perusahaan dalam memenuhi kewajiban yang ditunjang oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin rendah DER maka semakin besar kemampuan perusahaan dalam membayar seluruh kewajiban, berakibat pertumbuhan modal sendiri akan relatif lebih baik dibandingkan dengan perusahaan yang memiliki DER, karena DER yang rendah maka akan lebih banyak laba yang ditahan yang digunakan untuk peningkatan modal sendiri maupun dibagikan kepada pemegang saham sebagai dividen daripada yang digunakan untuk membayar kewajiban. Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H2: Debt to equity Ratio (DER) mempengaruhi pertumbuhan modal sendiri.

Retention Rate (RR) dan Pertumbuhan Modal Sendiri

Retention rate merupakan rasio yang menunjukkan tingkat keuntungan yang tidak dibagikan kepada pemegang saham sebagai deviden (Husnan,1995). Retention ratio mempunyai pengaruh positif terhadap pertumbuhan modal sendiri perusahaan, semakin besar dana yang ditahan maka akan semakin besar tingkat pertumbuahan modal sendiri atau dengan kata lain perusahaan akan cenderung untuk menahan sebagian besar dari keuntungan, dengan demikian besarnya laba ditahan akan mempengaruhi pertumbuhan modal sendiri. Kemampuan perusahan untuk memperoleh laba atau meninggkatkan laba yang ditahan dalam suatu perusahaan akan menentukan kredibilitas suatu perusahaan, yang pada akhirnya akan menarik investor untuk menanamkan modalnya pada perusahaan tersebut (Husnan,1995). Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H3: Retention Rate (RR) mempengaruhi pertumbuhan modal sendiri.

Model Teoritis Penelitian

sedangkan faktor eksternalnya yang meliputi tingkat bunga dan tingkat pajak diabaikan dengan alasan merupakan faktor yang tak terkendali bagi perusahaan.

Dari hasil analisis MC Maryati menunjukkan bahwa retention rate berpengaruh positif terhadap pertumbuhan modal sendiri sedangkan DER berpengaruh negatif terhadap pertumbuhan modal sendiri. Dan secara keseluruhan pertumbuhan modal sendiri dipengaruhi oleh ROA, DER, RR.

Dari hasil analisis Wigianti Nugroho menunjukkan bahwa retention rate berpengaruh positif terhadap pertumbuhan modal sendiri dan DER berpengaruh negatif terhadap pertumbuhan modal sendiri. Sedangkan ROA tidak berpengaruh terhadap pertumbuhan modal sendiri Dan secara keseluruhan pertumbuhan modal sendiri dipengaruhi oleh ROA, DER, RR. Berdasarkan tinjauan literatur di atas maka penulis menyimpulkan hipotesis dari penelitian ini adalah:

Dari teori diatas dapat diringkas menjadi suatu bagan sebagai berikut:

Gambar 2.1

Pertumbuhan modal sendiri dan Faktor yang mempengaruhi

METODA PENELITIAN

Data yang berupa uraian yang dikumpulkan kemudian dianalisis untuk mendapatkan suatu kesimpulan. Data yang dapat dihitung atau berupa angka – angka yang diperoleh dari laporan keuangan perusahaan. Data penelitian ini diambil dari data sekunder dari perusahaan yang diteliti dalam bentuk laporan keuangan pada tahun 2004 -2008 yang secara periode disusun oleh perusahaan manufaktur yang go public di bursa Efek Indonesia yang dapat dilihat pada Indonesian Capital Market Directory.

Pengambilan sampel dilakukan secara purposive sampling yaitu penentuan sampel berdasarkan kriteria tertentu sesuai yang dikehendaki oleh peneliti. Adapun kriterianya sebagai berikut :

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2004-2008.

b. Perusahaan manufaktur yang mempunyai laporan keuangan sejak tahun 2004-2008.

Pertumbuhan

modal sendiri

Debt to Equity

ratio

(DER)

Retention rate

(RR)

Return on Asset

c. Perusahaan manufaktur sejak tahun 2004-2008 tidak mengalami kerugian.

d. Perusahaan manufaktur sejak tahun 2004-2008 tidak menggunakan keuntungannya

untuk melunasi hutang melebihi keuntungan yang diperoleh.

e. Perusahaan manufaktur yang tidak menerbitkan saham sejak tahun 2004-2008.

Dalam penelitian ini, obyek penelitian adalah perusahaan yang bergerak di bidang manufaktur yang go public di Bursa Efek Indonesia. Berdasarkan kriteria di atas hanya 17 perusahaan yang hendak dijadikan sampel dalam penelitian ini.

Model Analisis Data

Uji Asumsi Klasik

Uji ini dimaksudkan untuk mendeteksikan adanya penyimpangan asumsi klasik pada persamaan regresi. Agar variabel independent sebagai estimator atas variabel dependen tidak bias. (Ananta, 1993). Disini akan dilakukan tiga uji penyimpangan asumsi klasik yaitu uji multikolinearitas, uji autokorelasi. Hasil menunjukkan bahwa tidak terjadi multikolinearitas dan autokorelasi.

Analisis regresi

Model analisis yang dipergunakan adalah regresi, untuk menguji pengaruh variabel bebas (independen variabel) terhadap variabel terikat (dependen variabel). Persamaan regresinya sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + e

Keterangan :

Y = pertumbuhan modal sendiri

X1 = Return on asset (ROA)

X2 = Debt to equity ratio (DER)

X3 = Retention Rate (RR) β1-3 = koefisien regresi

α = konstanta (intercept)

Definisi Operasional

Langkah –langkah teknik analisis data dalam penelitian ini sebagai berikut :

1. Pertumbuhan modal sendiri

Pertumbuhan Modal Sendiri Modal Sendiri Tahun Sebelumnya

2. Return on Asset (ROA)

Rasio untuk mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut (Martono dan Harjito,2002).

Laba Setelah Pajak Total Aset

3. Debt to Equity Ratio (DER)

Rasio ini menunjukkan kemampuan modal sendiri untuk memenuhi kewajibannya. Dihitung dengan perbandingan antara total hutang dengan total modal sendiri(Maryati,2001).

Total Hutang Total Modal Sendiri

4. Retention Rate (RR)

Retention Rate merupakan tingkat laba yang ditahan dalam perusahaan dan dapat mencerminkan kebijakan dalam pembagian deviden (Horne, 1995).

Alasan pemilihan ketiga faktor diatas berdasarkan alasan karena tiga faktor tersebut sudah mencakup tentang fungsi manajemen keuangan secara keseluruhan (Sartono, 1994). Return on Asset mencerminkan keputusan investasi, debt to equity ratio mencerminkan keputusan pendanaan dan retention rate mencerminkan kebijakan dalm pembagian deviden.

HASIL ANALISIS DAN PEMBAHASAN

Statistik Deskriptif

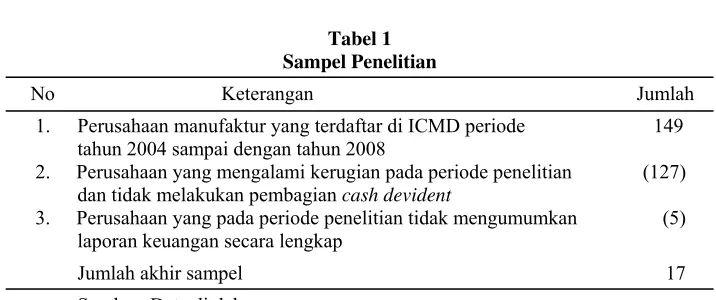

Tabel 1 Sampel Penelitian

No Keterangan Jumlah

1. Perusahaan manufaktur yang terdaftar di ICMD periode 149 tahun 2004 sampai dengan tahun 2008

2. Perusahaan yang mengalami kerugian pada periode penelitian (127) dan tidak melakukan pembagian cash devident

3. Perusahaan yang pada periode penelitian tidak mengumumkan (5) laporan keuangan secara lengkap

Jumlah akhir sampel 17

Sumber: Data diolah

Analisis Data

Tabel 2 menyajikan penelitian ini. Berdasarkan tabel 2 diketahui bahwa koefisien variabel ROA terhadap pertumbuhan modal sendiri bernilai negatif yang artinya setiap penurunan satu satuan ROA akan menyebabkan penurunan pertumbuhan modal sendiri sebesar -0.1257. Dengan kata lain bahwa semakin rendah ROA semakin tinggi pertumbuhan modal sendiri dan demikian sebaliknya. Hal ini tidak sesuai dengan prediski teori, yang seharusnya ROA berpengaruh positif pada pertumbuhan modal sendiri. Semakin tinggi ROA maka semakin tinggi pertumbuhan modal sendiri yang menandakan bahwa kinerja perusahaan bagus karena risiko kebangkrutan semakin kecil (Husnan, 1995)

Tabel 2

Hasil Regresi Berganda

Variabel Coefficient Probabilitas

C 4.00E+08 0.0001

ROA -12574136 0.0202

DER 61419.97 0.9596

RR -990157 0.0723

Sumber: Data diolah

Koefisien variabel DER bernilai positif sebesar 0.61419 terhadap pertumbuhan modal sendiri yang artinya bahwa setiap tambahan sebesar satu satuan DER akan memyebabkan kenaikan pertumbuhan modal sendiri sebesar 0.61419 atau dengan kata lain bahwa semakin tinggi DER maka pertumbuhan modal sendiri yang diperoleh akan semakin tinggi. Hal ini tidak sesuai dengan penjelasan teori yang mendasarinya, dimana jika DER semakin rendah semakin besar kemampuan perusahaan dalam membayar kewajiban maka akan lebih banyak laba yang ditahan yang digunakan untuk peningkatan modal sendiri maupun dibagikan kepada pemegang saham sebagai deviden.

semakin rendah , dan demikian sebaliknya. Hal ini tidak sesuai dengan konsep teori yang mendasarinya bahwa semakin besar dana yang ditahan maka akan semakin besar tingkat pertumbuhan modal sendiri atau dengan kata lain perusahaan akan cenderung untuk menahan sebagian besar dari keuntungan, dengan demikian besarnya laba ditahan akan mempengaruhi pertumbuhan modal sendiri. Kemampuan perusahaan untuk memperoleh laba atau meningkatkan laba yang ditahan dalam perusahaan akan menentukan kredibilitas suatu perusahaan yang pada akhirnya akan menarik investor untuk menanam modal pada perusahaan tersebut (Husnan,1995).

Pengaruh ROA terhadap Modal Sendiri

Berdasarkan hasil perhitungan regresi selama periode 2004-2008 menunjukkan bahwa variabel ROA sebesar 0,0202 < 0,05 maka H0 tidak dapatditerima yang berarti

variabel ROA berpengaruh pada pertumbuhan modal sendiri. Hal ini dikarenakan ROA perusahaan rata-rata tinggi sehingga mempengaruhi pertumbuhan modal sendiri dan bisa terjadi bahwa pertumbuhan modal sendiri dipengaruhi oleh ROA selebihnya dipengaruhi oleh faktor lain yang tidak termasuk dalam penelitian ini misalnya dengan penerbitan saham. ROA mempunyai pengaruh negatif, yang artinya bahwa apabila ROA naik maka modal sendiri turun. Apabila perusahaan berhasil memperoleh keuntungan dan sebagian dari keuntungan tersebut ditanamkan kembali dalam perusahaan, maka ROA mempunyai pengaruh positif terhadap pertumbuhan modal sendiri perusahaan, sebaliknya jika perusahaan menderita kerugian, maka akan berpengaruh pada penurunan modal sendiri.

Semakin tinggi ROA semakin besar keuntungannya serta tingkat pertumbuhan modal sendiri juga tinggi dan akan mempengaruhi kebijakan investasi, pendanaan dan pembagian dividen. Perusahaan dalam keadaan demikian menandakan bahwa kinerja perusahaan tersebut bagus karena risiko kebangkrutan semakin kecil. Oleh karena itu ROA mempunyai hubungan positif dengan pertumbuhan modal sendiri perusahaan (Husnan;1995).

Pengaruh DER terhadap Modal Sendiri

Variabel DER sebesar 0.9596 > 0,05 maka H0 tidak dapat ditolak yang berarti

tidak berpengaruh terhadap pertumbuhan modal sendiri. Dalam kebijakan pendanaan sangat menentukan pertumbuhan modal sendiri. Kondisi ini terjadi karena tingkat bunga lebih besar dari rentabilitas ekonomis. Lebih jauh berarti penggunaan hutang tidak menguntungkan perusahaan. DER mencerminkan kemampuan perusahaan dalam memenuhi kewajiban yang ditunjang oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin DER rendah semakin besar kemampuan perusahaan dalam membayar seluruh kewajiban, berakibat pertumbuhan modal sendiri akan relatif lebih baik dibandingkan dengan perusahaan yang DER tinggi, karena DER yang rendah akan lebih banyak laba yang ditahan yang digunakan untuk peningkatan modal sendiri maupun dibagikan kepada pemegang saham sebagai dividen daripada yang digunakan untuk membayar kewajiban.

dengan alasan bahwa ketika DER tinggi akan memperbesar dana perusahaan sehingga kemampuan perusahaan untuk berinvestasi semakin besar pula yang dapat memungkinkan membawa dampak yang positif bagi keuntungan perusahaan sehingga pertumbuhan modal sendiri semakin bertambah.

Pengaruh RR terhadap Modal Sendiri

Variabel RR sebsar 0,07230> 0,05 maka H0 tidak dapat ditolak yang berarti RR

tidak mempengaruhi pertumbuhan modal sendiri. Hal ini menunjukkan bahwa besarnya laba yang ditahan dalam perusahaan tidak mempengaruhi pertumbuhan modal sendiri. Namun RR berpengaruh dengan tingkat signifikan 10 %. RR menurut teori seharusnya mempunyai pengaruh positif terhadap pertumbuhan modal sendiri perusahaan, semakin besar dana yang ditahan maka akan semakin besar tingkat pertumbuahan modal sendiri atau dengan kata lain perusahaan akan cenderung untuk menahan sebagian besar dari keuntungan, dengan demikian besarnya laba ditahan akan mempengaruhi pertumbuhan modal sendiri. Kemampuan perusahan untuk memperoleh laba atau meninggkatkan laba yang ditahan dalam suatu perusahaan akan menentukan kredibilitas suatu perusahaan, yang pada akhirnya akan menarik investor untuk menanamkan modalnya pada perusahaan tersebut (Husnan,1995).

Uji F dan R2

Berdasarkan hasil perhitungan regresi selama periode 2004 - 2007 menunjukkan bahwa nilai F sebesar 0.077099 > 0,05, maka H0 tidak dapat ditolak

berarti bahwa variabel ROA, DER, RR secara bersama-sama tidak mempengaruhi

pertumbuhan modal sendiri, namun berpengaruh dalam tingkat signifikan 10%. Hal ini sesuai dengan teori yang mengatakan bahwa ROA,DER, RR mempengaruhi pertumbuhan modal sendiri, walaupun dalam penelitian ini pengaruhnya hanya sebesar 13% sedangkan selebihnya dipengaruhi oleh faktor lain.

Pada peneliti pendahulu terdapat hasil analisis yang sama pada variabel ROA, DER, dan ketiga variabel secara bersama-sama mempengaruhi pertumbuhan modal sendiri, sedangkan terdapat perbedaan hasil pada variabel DER dimana peneliti pendahulu menyatakan bahwa DER berpengaruh terhadap pertumbuhan modal sendiri.

Data diatas menunjukkan bahwa koefisien determinasi 0,134 yang artinya pertumbuhan modal sendiri dapat dijelaskan oleh ROA, DER, RR sebesar 13% sedangkan 93% dijelaskan oleh variabel lain.

KESIMPULAN DAN SARAN

Kesimpulan

pertumbuhan modal sendiri. Juga, Retention Rate (RR) tidak mempengaruhi pertumbuhan modal sendiri.

Saran

Pada penelitian berikutnya disarankan untuk mendapatkan hasil yang lebih baik menggunakan periode pengamatan yang lebih banyak. Selain itu sebaiknya menambah variabel lain yang dapat mempengaruhi pertumbuhan modal sendiri. Uji statistik untuk pengaruh ROA terhadap pertumbuhan modal sendiri signifikan, dengan demikian perusahaan manufaktur sebaiknya tetap memperhatikan kinerja perusahaan .

Karena rentabilitas perusahaan masih rendah dibandingkan tingkat bunga dan DER tidak berpengaruh terhadap pertumbuhan modal sendiri maka kebijakan pendanaan sebaiknya tidak menggunakan hutang. Agar di masa mendatang perusahaan lebih leluasa dalam mencari sumber dana perusahaan maka perusahaan perlu meningkatkan rentabilitas ekonomi.

Dalam melakukan kebijakan deviden perusahaan perlu hati-hati. Seberapa keuntungan untuk dibagikan kepada pemegang saham dan seberapa untuk ditahan dalam perusahaan untuk pertumbuhan perusahaan. Selain itu, sebaiknya menambah variabel lain yang dapat mempengaruhi pertumbuhan modal sendiri.

DAFTAR PUSTAKA

Ananta, A. 1993. Landasan Ekonometrika. Jakarta: PT Gramedia

Ghozali, I. 2001. Aplikasi Analisis Multivariative dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro

Hopkin, J. A, 1973. Financial Management in Agriculture. Illionis: The Interstate Printer and Publisher, Inc

Husnan, S. 1995. Manajemen Keuangan, Teori dan Terapan, Buku 1, Edisi ketiga, Yogyakarta: BPFE

Indonesian Capital Market Directory, 2001

Johnston, J. and John, D. 1997. Economic Methods, Fourthy Edition. The MC Graw-Hill Companies Inc

Martono dan Harjito. A. 2001. Manajemen Keuangan, Edisi 1. Yogyakarta: Ekonisia

Maryati, M.C. 2001. “Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Modal Sendiri pada Industri Semen di Bursa Efek Jakarta”, Jurnal Telaah Bisnis,

Riyanto, B. 1995. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat. Yogyakarta: BPFE

Sartono, A. 1994. Manajemen Keuangan Teori dan Aplikasi, Edisi kedua. Yogyakarta: BPFE

Sumodiningrat, G. 2001. Ekonometrika Pengantar. Yogyakarta: BPFE

Sundjaja, R. 2001. Manajemen Keuangan Dua. Jakarta: PT Prenhallindo