CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017 141

Pembiayaan Ibadah Haji

Pada Lembaga Keuangan Syariah

Wuryaningsih Dwi Lestari

Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta wur126@ums.ac.id

Sri Murwanti

Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta

Muhammad Sholahuddin

Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta

ABSTRAK

Dana talangan haji di perbankan syariah meskipun sudah tidak beroperasi lagi, namun untuk melakukan rekonstruksi dana talangan haji diperlukan analisis mendalam strategi yang dilakukan ketika program tersebut masih dijalankan. Pendekatan yang dilakukan dengan analisis Business Model Canvas digunakan untuk menganalisis program tersebut. Untuk mengisi 9 kotak MBC dilakukan dengan wawancara mendalam kepada pegawai perbankan yang pernah menangani hal tersebut. Meskipun perbankan syariah sudah tidak menjalankan program tersebut, namun masih banyak lembaga keuangan syariah yang mendanai ibadah haji seperti Bank Perkreditan Rakyat Syariah, Baitul Mal Wat Tamwil dan Pegadaian Syariah.

Kata Kunci: Dana Talangan Haji, Model Bisnis Kanvas

PENDAHULUAN

Setelah Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI)

menerbitkan Fatwa 29/2002 tentang pembiayaan pengurusan haji lembaga keuangan

syariah (LKS), semua perbankan syariah menghentikan talangan haji sejak 2014. Dalam

Fatwa 29/2002, DSN MUI memberi ketentuan, dalam pengurusan haji bagi nasabah, LKS

dapat memperoleh imbalan jasa (ujrah) dengan menggunakan prinsip al-Ijarah sesuai

Fatwa DSN-MUI nomor 9/DSN-MUI/IV/2000. Apabila diperlukan, LKS dapat

membantu menalangi pembayaran BPIH nasabah dengan menggunakan prinsip

al-Qardh sesuai Fatwa DSN-MUI nomor 19/DSN-MUI/IV/2001. Jasa pengurusan haji yang

142 CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017

imbalan jasa al-Ijarah tidak boleh didasarkan pada jumlah talangan al-Qardh yang

diberikan LKS kepada nasabah.

Dalam praktiknya, rata-rata Bank Syariah menawarkan Dana Talangan Haji kepada nasabah yang belum punya dana yang cukup untuk biaya haji, dengan ketentuan bahwa pihak Bank yang akan menguruskan pendaftaraan haji dan meminta upah kepada nasabah. Ini artinya bahwa Bank telah melanggar ketentuan umum No. 3 dari Fatwa DSN di atas.

Kehadiran produk talangan haji perbankan syariah ternyata mengundangi pro dan kontra. Sebagian orang menganggap produk talangan haji perbankan syariah merupakan produk yang bermanfaat dan solusi tepat bagi masyarakat yang mengalami kesulitan dana untuk mendaftar atau mendapatkan porsi haji. Sebagian lain menganggap bahwa produk talangan haji Perbankan syariah harus dihapuskan, karena produk tersebut tidak sah dan memiliki dampak buruk bagi masyarakat salah satunya yakni masyarakat berbondong-bondong mendaftar haji tanpa berfikir panjang. Di samping itu mensyaratkan jasa pengurusan haji dengan pemberian dana talangan haji, atau sebaliknya mensyaratkan pemberian dana talangan dengan meminta jasa pengurusan haji. Sementara, Bank Indonesia (BI) menegaskan bahwa penggunaan dana talangan haji dari perbankan diperbolehkan, dengan catatan sebelum berangkat calon jamaah haji sudah melunasi pinjamannya (www.bprsyariah.com, 29/01/2013).

Permasalahannya adalah bahwa dengan adanya perubahan BPs BPiH dan pengelolaan keuangan haji menjadi ke bank syariah, maka perlu dilakukan desain ulang model bisnis yang berjalan saat ini. Salah satu pendekatan model bisnis yang cukup populer adalah dengan model bisnis kanvas (MBK) yang dikembangkan oleh Alexander Osterwalder dan Yves Pigneur sejak tahun 2010. Model bisnis kanvas terdiri atas sembilan elemen yaitu segmen nasabah, proposisi nilai, channels, hubungan nasabah, aliran pendapatan, sumberdaya utama, aktivitas utama dan kemitraan utama. Untuk itu, tujuan penelitian ini akan mendesain ulang model bisnis layanan haji reguler di Bank syariah di Indonesia.

CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017 143 yaitu segmen nasabah, proposisi nilai, channels, hubungan nasabah, aliran pendapatan, sumberdaya utama, aktivitas utama dan kemitraan utama. Metode

Melakukan evaluasi adalah salah satu prinsip manajemen. Model bisnis kanvas merupakan suatu alat yang digunakan untuk mengkaji ulang keseluruhan proses bisnis agar lebih kompetitif maupun dalam pengembangan bisnis baru (Osterwalder dan Pigneur, 2010). Dalam bukunya yang berjudul “Business Model Generation”, Osterwalder dan Pigneur (2010) membuat suatu kerangka Business Model yang berbentuk kanvas dan terdiri dari 9 kotak yang saling berkaitan. Kotak-kotak ini berisikan elemen-elemen penting yang menggambarkan bagaimana organisasi menciptakan manfaat bagi dan mendapat manfaat dari para pelanggannya (Frick dan Ali, 2013).

Ma’ruf (2001) melakukan analisis faktor-faktor yang mempengaruhi jumlah jamaah haji di kota medan. Di antara faktor yang menonjol adalah adanya dana talangan haji yang difasilitasi oleh perbankan syariah. Sementara itu Kurnianto (2013) meneliti pengaruh promotion mix terhadap keputusan menggunakan produk dana talangan haji bank mega syariah cabang Yogyakarta. Di samping itu Ulfah (2012) melakukan analisis pengaruh marketing syariah terhadap minat nasabah dana talangan haji (studi kasus di bank muamalat cabang Semarang. Kedua penelitian ini menemukan bahwa promotion mix memang mempunyai pengaruh positif terhadap minat dan keputusan menggunakan produk dana talangan haji meskipun dengan obyek yang berbeda.

Hadi & Widyarini (2013) melakukan penelitian tentang Dana Talangan Haji (Fatwa DSN dan Praktek di LKS). Riantama (2014) meneliti tentang pengaruh fee based income dana talangan haji terhadap tingkat profitabilitas pada bank syariah. Dia

144 CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017 kriteria mampu (istitâ‘ah) dalam haji dan memperpanjang daftar tunggu keberangkatan haji (Murwanti, Padmantyo, Sholahuddin, 2015).

Ismal et al. (2013) dalam Review of Islamic economics Finance and Banking melakukan kajian model bisnis perbankan syariah dengan menganalisis operasional bank syariah saat itu, termasuk tantangan pengembangan industri perbankan syariah di masa depan. Metode yang digunakan adalah model bisnis kanvas dengan sembilan blok bangunan. Hasil kajian membagi model bisnis baru perbankan syariah menjadi lima segmen pelanggan, yaitu pemerintah, korporasi, retail produktif (usaha kecil menengah/UKM), retail konsumtif dan mikro. Khusus pada segmen pemerintah adanya potensi dana haji sekitar 60 triliun dan baru 30% dikelola bank syariah. Untuk menggarap segmen ini bank syariah perlu mengembangkan model bisnis dan meningkatkan kompetensi sumber daya manusia (SDM) untuk menjalankan model bisnis Special Purpose Banking for Hajj . Pada segmen retail konsumtif salah satunya adanya potensi meningkatnya warga kelas menengah yang ditandai salah satunya dengan semakin panjangnya antrian haji dan meningkatnya jemaah umrah setiap tahun. Untuk menggarap segmen ini bank syariah perlu mengembangkan dan meningkatkan kompetensi SDM untuk menjalankan model bisnis Consumer Banking dan Retail Banking.

Hasil penelitian tersebut, dapat diketahui bahwa perbankan syariah mempunyai prospek sangat bagus di Indonesia khususnya dalam bisnis dana haji sehingga layak untuk dikembangkan. Kajian Ismal et. al. (2013) tersebut maka diperlukan suatu penelitian tentang model bisnis layanan haji bank syariah, dalam hal ini adalah layanan haji yang dikembangkan oleh PT Bank Syariah X.

CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017 145 ekonomi salah satunya adanya setoran awal BPIH sehingga berkorelasi dengan model bisnis layanan haji bank syariah. Pada penelitian yang akan dilakukan, akan dianalisis tentang faktor-faktor lingkungan eksternal dan internal yang berpengaruh terhadap model bisnis layanan haji bank syariah berdasarkan elemen model bisnis kanvas yang dikembangkan.

METODE

Pendekatan Kualitatif dipilih untuk menggali informasi (Sutopo, 2002). Peneliti memanfaatkan penelitian terdahulu yang terkait digunakan sebagai arahan penelitian agar fokus penelitian sesuai dengan kondisi senyatanya di lapangan. Dalam penelitian ini peneliti fokus pada dana talangan haji di perbankan syariah di kota Surakarta dengan pendekatan Model Business Canvas. Data diperoleh dengan wawancara langsung dengan pegawai bank syariah yang pernah menangani program dana talangan haji. Dalam menganalisis model pembiayaan ibadah haji dilakukan secara kualitatif dengan pendekatan Business Canvas Model yang terdiri dari 9 elemen, yaitu: segmen nasabah, proposisi nilai, channels, hubungan nasabah, aliran pendapatan, sumberdaya utama, aktivitas utama dan kemitraan utama.

HASIL DAN PEMBAHASAN

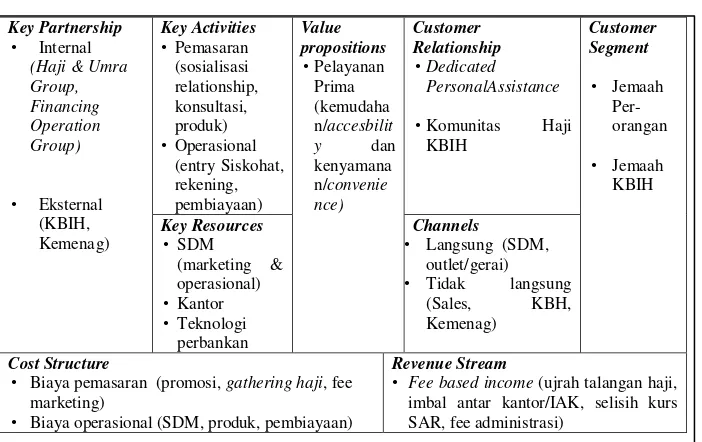

146 CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017 Syariah X KC Surakarta, dapat diidentifikasi elemen-elemen model bisnis yang ada seperti ditunjukkan pada Gambar 1.

Segmen nasabah haji reguler Bank Syariah X KC Surakarta dibagi menjadi dua kelompok, yaitu jamaah perorangan dan jemaah KBIH. Saat ini perusahaan fokus memilih segmen nasabah haji jemaah KBIH dengan pertimbangan mereka merupakan pasar yang jelas (captive market). Dengan memiliki segmen nasabah yang jelas, Bank Syariah X KC Surakarta dapat menawarkan proposisi nilai yang jelas melalui pelayanan prima (service excellent) dengan berbagai kemudahan dan kenyamanan transaksi. Hal ini menjadi solusi atas keinginan nasabah haji jemaah KBIH yang tidak mau direpotkan prosedural bank.

Untuk menyampaikan proposisi nilai ke nasabah, Bank Syariah X KC Surakarta mengembangkan channels yang bervariatif baik langsung maupun tidak langsung. Salah satu channels yang dominan adalah melalui KBIH yang menjadi anchor nasabah calon haji. Untuk membangun hubungan dengan nasabah, Bank Syariah X KC Surakarta menunjuk seorang staf khusus sebagai dedicated personal assistance. Staf tersebut menjadi duta haji bank dalam menyampaikan proposisi nilai yang ada dengan pendekatan kekeluargaan.

CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017 147

Tabel 1.

Business Model Canvas

Untuk menyampaikan jasa layanan haji Bank Syariah X melakukan aktivitas utama baik pemasaran dan operasional. Aktivitas pemasaran seperti membangun relasi dan komunikasi dengan para pihak terkait haji, sosialisasi produk haji ke masyarakat dan konsultasi haji, layanan talangan haji, penjualan mata uang SAR dan layanan lainnya. Aktivitas operasional seperti layanan pendaftaran dan pelunasan haji dengan entry Siskohat, pembukaan dan penutupan rekening, penyediaan souvenir, dan lain-lain. Selain itu, Bank Syariah X KC Surakarta tidak lepas adanya kerja sama kemitraan salah satu yang dominan adalah KBIH. KBIH merupakan mitra paling strategis karena menjadi channels bank untuk menyampaikan proposisi nilai kepada nasabah calon haji. Selama 10 tahun terakhir sudah terjalin kemitraan dengan 28 KBIH di Kota Surakarta.

Dalam memberikan proposisi nilai layanan haji tidak akan berjalan tanpa adanya biaya. Struktur biaya dalam bisnis dan layanan haji di Bank Syariah X KC Surakarta terdiri atas biaya operasional dan biaya pemasaran. Struktur biaya operasional meliputi biaya SDM, biaya produk seperti bagi hasil tabungan haji, biaya proses terkait pembiayaan, administrasi pembiayaan dan monitoring pembiayaan. Struktur biaya pemasaran meliputi biaya promosi, biaya gathering , biaya souvenir, dan fee mitra.

Key Partnership

• Biaya pemasaran (promosi, gathering haji, fee marketing)

• Biaya operasional (SDM, produk, pembiayaan)

Revenue Stream

148 CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017

KESIMPULAN

Menurut Peraturan Menteri Agama Nomor 30 Tahun 2013 tentang Bank Penerima Setoran Biaya Penyelenggaraan Ibadah haji, yang telah di ubah dalam Peraturan Menteri Agama Republik Indonesia Nomor 24 Tahun 2016, seluruh BPS sudah tidak menerapkan program dana talangan haji. Namun pegadaian syariah, menyediakan produk jasa mengenai dana haji yaitu gadai emas guna naik haji.Dalam pengembangan MBK layanan haji, prioritas strategi pada elemen aktivitas utama adalah meningkatkan komunikasi dan pemasaran produk gadai emas guna naik haji dengan sasaran yang dituju adalah perorangan. Prioritas strategi pada elemen kemitraan utama adalah menjalin kemitraan dengan Kemenag, bank konvensional, Haji dan Umroh Grup, serta Financing Operation Group.

DAFTAR PUSTAKA

Frick J, Ali MM. Business model canvas as tool for SME [Internet]. 2013. IFIP Advances in Information and Communication Technology. Vol. 415 p. 142–9. Available from: https://www.scopus.com/inward/record.uri?eid=2-s2.0-84978198665&partnerID=40&md5=0f0e38eeacd7962e3dde0299a74ed0a7 Hadi S, Widyarini W. 2013. Dana Talangan Haji (Fatwa DSN dan Praktek di LKS).

ASY-SYIR’AH. 45(2).

Ismal, R., Irawati, L., Dahlan, D., Putri, NIS., Nasuha, A., dan Sulistyoningsih. 2013. Model Bisnis Perbankan Syariah. Review of Islamic Economics, Finance, and Banking. Volume 1, Nomor 2, Agustus 2013

Kurnianto E. 2013. Pengaruh Promotion Mix Terhadap Keputusan Menggunakan Produk Dana Talangan Haji Bank Mega Syariah Cabang Yogyakarta. FAI (Ekonomi Perbankan Islam. 8(8).

Ma’ruf, M. 2001. Analisis Faktor-Faktor Yang Mempengaruhi Jumlah Jamaah Haji Di Kota Medan.

Murwanti S, Padmantyo S, Sholahuddin M. 2015. Menimbang Kekuatan dan Kelemahan Dana Talangan Haji. In: Menakar Masa Depan Profesi Memasuki Mea 2015 Menuju Era Crypto Economic. p. 47–56.

CAKRAWALA: Jurnal Studi Islam, Vol. XII, No. 2, 2017 149 Riantama RW. 2014. Pengaruh Fee Based Income Dana Talangan Haji Terhadap Tingkat Profitabilitas Pada Bank Syariah (Studi Penelitian Pada Bank Syariah Mandiri Kantor Cabang Solo). Universitas Sebelas Maret Surakarta.

Sutopo. HB. 2002. Metodologi Penelitian Kualitatif. Surakarta: UNS Press.

Tanjung, H. 2010. Hikmah Ibadah Haji Terhadap Ekonomi. Jurnal Ekonomi Islam Al-Infaq, Vol. 1 No. 1, September 2010 pp. 6-20.