PENGARUH DANA PIHAK KETIGA, KINERJA KEUANGAN DAN SUKU BUNGA ANTAR BANK TERHADAP PE NYALURAN

KREDIT UMKM PADA BANK PEMERINTAH

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Manajemen

Oleh :

ADI CAHYONO 2014210631

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

1 PENGARUH DANA PIHAK KETIGA, KINERJA KEUANGAN DAN SUKU

BUNGA ANTAR BANK TERHADAP PE NYAL URAN KRE DI T UMKM PADA BANK PEMERINTAH

Adi Cahyono STIE Perbanas Surabaya E-Mail : Mr.cahyono@gmail.com

ABSTRACT

The main purpose of this study is determine the effect of Third Party Funds (DPK), Non Performing Loan (NPL), Operational costs to operating income (BOPO), Return On Asset (ROA), Return On Equity (ROE), Capital Adequacy Ratio (CAR) and Jakarta Interbank Offered Rate (JIBOR) on distribution UMKM credit in government bank in period 2013-2017. This research used population in Government Bank. Sample is chosen based on sampling technique using census. Data analysis tools are descriptive statistic and multiple linier regression analysis. The result of F test explain that Third Party Funds (DPK), Non Performing Loan (NPL), Operational costs to operating income (BOPO), Return On Asset (ROA), Return On Equity (ROE), Capital Adequacy Ratio (CAR) and Jakarta Interbank Offered Rate (JIBOR) simultaneously have significant effect on distribution UMKM credit. The result of t Test are: (1) Third Party Funds has positive effect but not significant on distribution UMKM credit, (2) Non Performing Loan (NPL) has positive effect not significant on distribution UMKM credit, (3) Operational costs to operating income (BOPO) has positive effect but not significant on distribution UMKM credit, (4) Return On Asset (ROA) has positive effect significant on distribution UMKM credit, (5) Return On Equity (ROE) has negative effect but not significant on distribution UMKM credit, (6) Capital Adequacy Ratio (CAR) has positive effect but not significant on distribution UMKM credit, and (7) Jakarta Interbank Offered Rate (JIBOR) has negative effect significant on distribution UMKM credit.

Keywords: Third Party Funds (DPK), Financial Performance, Jakarta Interbank Offered Rate (JIBOR), Distribution UMKM Credit.

PENDAHULUAN

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang – Undang, 1998: No.10 Pasal 1). Dengan demikian, maka bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu

menghimpun dana dari masyarakat yang

memiliki kelebihan dana dan

menyalurkannya kembali kepada

masyarakat yang membutuhkan modal

guna mendukung kegiatan bisnis,

perkembangan Usaha Kecil dan Menengah (UMKM) dan lain sebagainya.

Dalam rangka mendorong

pemberian Kredit dan Pembiayaan

perbankan kepada UMKM, Bank

Indonesia telah mewajibkan Bank Umum untuk memberikan Kredit atau

2

(Peraturan Bank Indonesia

No.17/12/PBI//2015). Hal ini merupakan

langkah pemerintah dalam rangka

membangun perekonomian indonesia dari sektor pengembangan UMKM.

Dari data yang terdapat pada tabel 1 dibawah ini menunjukkan bahwa tingkat realisasi penyaluran kredit pada bank pemerintah mulai dari tahun 2013 – 2017 memiliki tren kecenderungan menurun.

Apabila diambil rata – rata tren selama 5 tahun terakhir menunjukkan bahwa Bank Mandiri turun 2.15 persen, Bank BNI turun 2.86 persen dan Bank BTN turun 5.03 persen. Berdasarkan data tersebut maka perlu akan adanya penelitian

terhadap faktor – faktor yang

mempengaruhi penurunan kredit UMKM pada bank pemerintah.

Tabel 1

Tingkat Penyaluran Kredit Umkm TerhadapTotal Kredit

Tahun 2013 – 2017 (Dalam Persen)

Sumber: laporan publikasi www.bi.go.id dan www.ojk.go.id

Hal ini yang menjadikan penyebab untuk melakukan penelitian tentang faktor apa saja yang mempengaruhi penurunan kredit UMKM pada bank pemerintah. Secara

teoritis faktor-faktor yang dapat

mempengaruhi penyaluran Kredit UMKM yaitu DPK, NPL, BOPO, ROA, ROE, CAR dan Suku Bunga Antar Bank.

Dana Pihak Ketiga (DPK)

Merupakan dana yang dipercayakan oleh masyarakat kepada bank berdasarkan

perjanjian penyimpanan dana dalam

bentuk giro, deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu (Undang – Undang, 1998).

Non Performing Loan (NPL)

Merupakan rasio yang digunakan untuk

mengukur kemampuan bank dalam

melindungirisiko kegagalan pengembalian kredit oleh debitur.

Biaya dan Pendapatan Operasional Bank (BOPO)

Merupakan rasio yang digunakan untuk

mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan

kegiatan operasinya (Veithzal Rivai, 2013 : 131).

Return On Asset (ROA)

Merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan (Kasmir, 2013).

Return on Equity (ROE)

Merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (Kasmir, 2013 : 204).

Capital Adequacy Ratio (CAR)

3

pasar (Peraturan Bank Indonesia,

No.9/13/PBI/2007).

Suku Bunga Antar Bank (JIBOR) Merupakan rata-rata dari suku bunga

indikasi pinjaman tanpa agunan

(unsecured) yang ditawarkan dan

dimaksudkan untuk ditransaksikan oleh bank kontributor kepada bank kontributor lain untuk meminjamkan rupiah untuk tenor tertentu di Indonesia (Peraturan Bank Indonesia No.17/2/PBI/2015).

KERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS

Kredit UMKM

Menurut UU No. 20 Tahun 2008, Usaha

Mikro, Kecil Menengah (UMKM)

merupakan usaha produktif yang dimiliki perorangan maupun badan usaha yang telah memenuhi kriteria sebagai usaha

mikro.Kredit UMKM merupakan

perbandingan antara total kredit UMKM yang disalurkan dengan seluruh kredit yang diberikan oleh bank pemerintah. Dalam rangka mendorong pemberian Kredit dan Pembiayaan perbankan kepada UMKM, Bank Indonesia telah mewajibkan Bank Umum untuk memberikan Kredit atau Pembiayaan kepada UMKM yang sejak tahun 2018 rasio Kredit atau Pembiayaan UMKM paling rendah 20

persen (Peraturan Bank Indonesia

No.17/12/PBI/2015).

Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga (DPK) merupakan dana

yang dipercayakan oleh masyarakat

kepada bank berdasarkan perjanjian

penyimpanan dana dalam bentuk giro, simpanan berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu (Undang – Undang, 1998). Secara teoritis DPK merupakan salahsatu cara untuk menunjukkan seberapa besar sumber dana yang diperoleh bank, semakin tinggi DPK berarti sumber dana yang dimiliki oleh bank semakin besar.

Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melindungi risiko

kegagalan pengembalian kredit oleh

debitur (Prabowo, 2014 : 5). NPL mencerminkan risiko kredit bank, semakin tinggi tingkat NPL maka semakin besar pula risiko yang akan ditanggung oleh bank.

Biaya dan Pendapatan Operasional Bank (BOPO)

Biaya dan Pendapatan Operasional Bank (BOPO) merupakan rasio yang digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan

kegiatan operasinya (Veithzal Rivai, 2013 : 131). Semakin tinggi rasio BOPO menunjukkan semakin tidak efisiensi kegiatan operasional bank.

Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan (Kasmir, 2013). ROA

menujukkan rasio profitabilitas dari Laba Bersih Sebelum Pajak terhadap Total Aset. Semakin tinggi rasio ROA maka semakin baik kinerja suatu bank.

Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (Kasmir, 2013 : 204). ROE menujukkan rasio profitabilitas dari Laba Bersih Setelah Pajak terhadap Modal. Semakin tinggi rasio ROE maka semakin baik kinerja suatu bank.

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan

4

pasar (Peraturan Bank Indonesia,

No.9/13/PBI/2007). Rasio ini menjelaskan apabila peningkatan Modal lebih besar

daripada peningkatan ATMR maka

semakin baik kinerja bank.

Suku Bunga Antar Bank (JIBOR)

Suku Bunga Antar Bank (JIBOR)

merupakan rata-rata dari suku bunga

indikasi pinjaman tanpa agunan

(unsecured) yang ditawarkan dan

dimaksudkan untuk ditransaksikan oleh bank kontributor kepada bank kontributor lain untuk meminjamkan rupiah untuk tenor tertentu di Indonesia (Peraturan Bank

Indonesia No.17/2/PBI/2015).

Meningkatnya Suku Bunga Antar Bank berdampak terhadap komponen Duku Bunga Dasar Kredit (SBDK) bank.

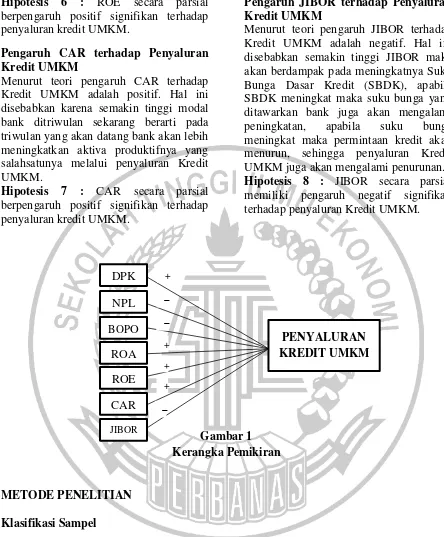

Pengaruh DPK terhadap Penyaluran Kredit UMKM

Menurut teori pengaruh DPK terhadap Kredit UMKM adalah positif. Hal ini disebabkan semakin tinggi DPK pada triwulan sekarang berarti sumber dana bank akan meningkat, sehingga pada triwulan yang akna datang bank akan meningkatkan program pengembangan dana salahsatunya yaitu Kredit UMKM.

Hipotesis 2 : DPK secara parsial

berpengaruh positif signifikan terhadap penyaluran kredit UMKM.

Pengaruh NPL terhadap Penyaluran Kredit UMKM

Menurut teori pengaruh NPL terhadap Kredit UMKM adalah negatif. Hal ini disebabkan semakin tinggi NPL akan meningkatkan risiko kredit yang dihadapi oleh bank, meningkatnya risiko kredit

berdampak pada premi yang

diperhitungkan dalam menghitung

komponen suku bunga dasar kredit

(SBDK), apabila SBDK mengalami

peningkatan berarti suku bunga kredit

yang ditawarkan bank juga akan

meningkat dan berdampak pada penurunan permintaan Kredit, sehingga kredit UMKM akan mengalami penurunan.

Hipotesis 3 : NPL secara parsial memiliki pengaruh negatif signifikan terhadap penyaluran Kredit UMKM.

Pengaruh BOPO terhadap Penyaluran Kredit UMKM

Menurut teori pengaruh BOPO terhadap Kredit UMKM adalah negatif. Hal ini disebabkan semakin tinggi BOPO berarti peningkatan biaya operasional bank lebih besar daripada peningkatan pendapatan operasional bank, apabila biaya lebih besar daripada pendapatan berarti laba bank akan mengalami penurunan, apabila pada triwulan sekarang laba menurun maka pada triwulan yang akan datang bank akan lebih efisien dan mengurangi program pengembangan dana yang salahsatunya penyaluran Kredit UMKM.

Hipotesis 4 : BOPO secara parsial

memiliki pengaruh negatif signifikan terhadap penyaluran Kredit UMKM.

Pengaruh ROA terhadap Penyaluran Kredit UMKM

Menurut teori pengaruh ROA terhadap Kredit UMKM adalah positif. Hal ini disebabkan karena semakin tinggi ROA

menunjukkan besarnya laba bank

ditriwulan sekarang, sehingga pada

triwulan yang akan datang bank akan lebih meningkatkan progam penempatan dana yang salahsatunya melalui penyaluran Kredit UMKM.

Hipotesis 5 : ROA secara parsial

berpengaruh positif signifikan terhadap penyaluran kredit UMKM.

Pengaruh ROE terhadap Penyaluran Kredit UMKM

Menurut teori pengaruh ROE terhadap Kredit UMKM adalah positif. Hal ini disebabkan karena semakin tinggi ROE

menunjukkan besarnya laba bank

ditriwulan sekarang, sehingga pada

5

Hipotesis 6 : ROE secara parsial

berpengaruh positif signifikan terhadap penyaluran kredit UMKM.

Pengaruh CAR terhadap Penyaluran Kredit UMKM

Menurut teori pengaruh CAR terhadap Kredit UMKM adalah positif. Hal ini disebabkan karena semakin tinggi modal bank ditriwulan sekarang berarti pada triwulan yang akan datang bank akan lebih meningkatkan aktiva produktifnya yang salahsatunya melalui penyaluran Kredit UMKM.

Hipotesis 7 : CAR secara parsial

berpengaruh positif signifikan terhadap penyaluran kredit UMKM.

Pengaruh JIBOR terhadap Penyaluran Kredit UMKM

Menurut teori pengaruh JIBOR terhadap Kredit UMKM adalah negatif. Hal ini disebabkan semakin tinggi JIBOR maka akan berdampak pada meningkatnya Suku Bunga Dasar Kredit (SBDK), apabila SBDK meningkat maka suku bunga yang ditawarkan bank juga akan mengalami

peningkatan, apabila suku bunga

meningkat maka permintaan kredit akan menurun, sehingga penyaluran Kredit UMKM juga akan mengalami penurunan.

Hipotesis 8 : JIBOR secara parsial

memiliki pengaruh negatif signifikan terhadap penyaluran Kredit UMKM.

Gambar 1 Kerangka Pemikiran

METODE PENELITIAN

Klasifikasi Sampel

Populasi dalam penelitian ini adalah bank

pemerintah. Sampel yang diteliti

ditentukan dengan metode sensus, yakni dengan menggunkan seluruh bank sampel pada populasi penelitian, yakni Bank Mandiri, Bank BRI, Bank BNI dan Bank BTN.

Data Penelitian

Data yang menjadi bahan penelitian merupakan data sekunder yang diperoleh dan dikumpulkan dari laporan keuangan Bank Indonesia (BI) dan Otoritas Jasa

Keuangan (OJK). Melalui laporan

tersebut kemudian data diolah menjadi data triwulan, disusun serta di analisa untuk kepentingan penelitian. Namun

perlu diketahui bahwa penelitian

menggunakan metode Lag, yang artinya DPK

NPL

BOPO

ROA

ROE

CAR

JIBOR

PENYALURAN KREDIT UMKM

+ + + − − +

6 beberapa dari variabel bebas (DPK, NPL,

BOPO, ROA, ROE dan CAR) di hitung

dari triwulan sebelumnya untuk

mengetahui pengaruhnya pada periode sekarang.

Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini meliputi variabel bebas yaitu: DPK, NPL, BOPO, ROA, ROE, CAR dan Suku Bunga Antar Bank (JIBOR) dan variabel terikat: Penyaluran Kredit UMKM.

Definisi Operasional Variabel Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga merupakan simpanan masyarakat dalam bentuk tabungan, giro dan simpanan berjangka. Besarnya Total

DPK dapat dihitung dengan cara

menjumlah seluruh total dana yang diperoleh dari masyarakat yang terdiri dari total giro, tabungan dan simpanan berjangka. Pada penelitian ini hasil penjumlahan tersebut dihitung kembali dengan Ln, sehingga total dana pihak ketiga yang digunakan untuk pengujian merupakan hasil dari Ln total dana pihak ketiga.

DPK = LN(Giro + Tabungan + Simp. Berjangka)

Non Performing Loan (NPL)

Merupakan perbandingan antara kredit bermasalah dengan total kredit yang diberikan oleh bank pemerintah. Satuan pengukurannya menggunakan persen.

NPL =Kredit Bermasalah𝑇𝑜𝑡𝑎𝑙 𝐾𝑟𝑒𝑑𝑖𝑡 × 100%

Biaya Operasional terhadap

Pendapatan Operasional (BOPO) Merupakan gambaran tingkat efisiensi dalam mengelola kegiatan operasional bagi bank dengan cara membagi biaya

operasional dengan pendapatan

operasional. Satuan pengukurannya

menggunakan persen.

BOPO =Pendapatan Operasional × 100%Biaya Operasional

Return On Asset (ROA)

Merupakan laba bersih bank setelah pajak dibagi dengan total asset. Satuan pengukurannya menggunakan persen.

ROA =Laba bersih setelah Pajak

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 × 100%

Return On Equity (ROE)

Merupakan perbandingan laba bersih bank setelah dikurangi pajak. Satuan pengukurannya menggunakan persen.

ROE =Modal Sendiri × 100%Laba Bersih

Capital Adequacy Ratio (CAR)

Merupakan perbandingan modal dibagi

aktiva tertimbang menurut risiko

(ATMR). Satuan pengukurannya

menggunakan persen.

CAR =ModalATMR × 100%

Suku Bunga Antar Bank (JIBOR) Merupakan rata-rata suku bunga pinjaman antar bank selama satu triwulan.

Kredit UMKM

Merupakan perbandingan antara total kredit UMKM yang disalurkan dengan seluruh kredit yang diberikan oleh bank.

Satuan pengukurannya menggunakan

persen.

Kredit UMKM

=Penyaluran Kredit UMKMTotal Kredit × 100%

Alat Analisis

Alat analisis untuk menguji

7 model regresi linier berganda karena

untuk menguji pengaruh beberapa

variabel bebas terhadap satu variabel terikat. Berikut ini adalah persamaan untuk mengetahui hubungan tersebut:

Yt= a + b1X1t-1 + b2X2t-1 + b3X3t-1 +

b4X4t-1 + b5X5t-1 + b6X6t-1 + b7X7 + e

Keterangan :

Yt = Kredit UMKM TW sekarang

ɑ = Konstanta

b = Koefisien Regresi

X1t-1 = DPK Triwulan sebelumnya X2 t-1 = NPL Triwulan sebelumnya X3 t-1 = BOPO Triwulan sebelumnya

X4 t-1 = ROA Triwulan sebelumnya X5 t-1 = ROE Triwulan sebelumnya X6 t-1 = CAR Triwulan sebelumnya

X7 = JIBOR Triwulan sekarang

e = Eror

HASIL PENELITIAN DAN

PEMBAHASAN

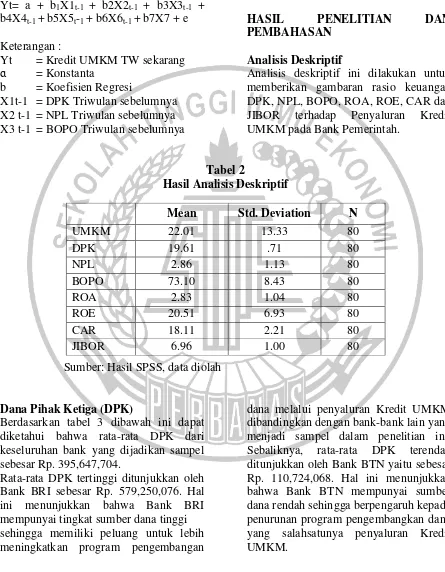

Analisis Deskriptif

Analisis deskriptif ini dilakukan untuk memberikan gambaran rasio keuangan DPK, NPL, BOPO, ROA, ROE, CAR dan

JIBOR terhadap Penyaluran Kredit

UMKM pada Bank Pemerintah.

Tabel 2

Hasil Analisis Deskriptif

Sumber: Hasil SPSS, data diolah

Dana Pihak Ketiga (DPK)

Berdasarkan tabel 3 dibawah ini dapat diketahui bahwa rata-rata DPK dari keseluruhan bank yang dijadikan sampel sebesar Rp. 395,647,704.

Rata-rata DPK tertinggi ditunjukkan oleh Bank BRI sebesar Rp. 579,250,076. Hal ini menunjukkan bahwa Bank BRI mempunyai tingkat sumber dana tinggi sehingga memiliki peluang untuk lebih meningkatkan program pengembangan

dana melalui penyaluran Kredit UMKM dibandingkan dengan bank-bank lain yang menjadi sampel dalam penelitian ini. Sebaliknya, rata-rata DPK terendah ditunjukkan oleh Bank BTN yaitu sebesar Rp. 110,724,068. Hal ini menunjukkan bahwa Bank BTN mempunyai sumber dana rendah sehingga berpengaruh kepada penurunan program pengembangkan dana yang salahsatunya penyaluran Kredit UMKM.

Mean Std. Deviation N

UMKM 22.01 13.33 80

DPK 19.61 .71 80

NPL 2.86 1.13 80

BOPO 73.10 8.43 80

ROA 2.83 1.04 80

ROE 20.51 6.93 80

CAR 18.11 2.21 80

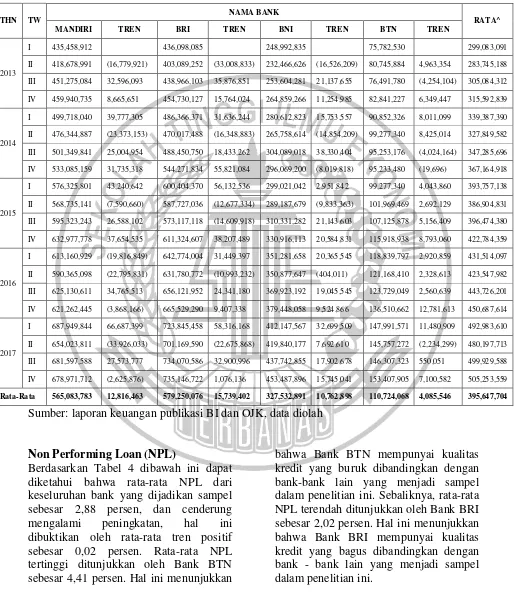

8 Tabel 3

Posisi DPK Bank Sampel Penelitian Periode 2013 – 2017

(Dalam Rupiah)

THN TW

NAMA BANK

RATA^

MANDIRI TREN BRI TREN BNI TREN BTN TREN

2013

I 435,458,912 436,098,085 248,992,835 75,782,530 299,083,091

II 418,678,991 (16,779,921) 403,089,252 (33,008,833) 232,466,626 (16,526,209) 80,745,884 4,963,354 283,745,188

III 451,275,084 32,596,093 438,966,103 35,876,851 253,604,281 21,137,655 76,491,780 (4,254,104) 305,084,312

IV 459,940,735 8,665,651 454,730,127 15,764,024 264,859,266 11,254,985 82,841,227 6,349,447 315,592,839

2014

I 499,718,040 39,777,305 486,366,371 31,636,244 280,612,823 15,753,557 90,852,326 8,011,099 339,387,390

II 476,344,887 (23,373,153) 470,017,488 (16,348,883) 265,758,614 (14,854,209) 99,277,340 8,425,014 327,849,582

III 501,349,841 25,004,954 488,450,750 18,433,262 304,089,018 38,330,404 95,253,176 (4,024,164) 347,285,696

IV 533,085,159 31,735,318 544,271,834 55,821,084 296,069,200 (8,019,818) 95,233,480 (19,696) 367,164,918

2015

I 576,325,801 43,240,642 600,404,370 56,132,536 299,021,042 2,951,842 99,277,340 4,043,860 393,757,138

II 568,735,141 (7,590,660) 587,727,036 (12,677,334) 289,187,679 (9,833,363) 101,969,469 2,692,129 386,904,831

III 595,323,243 26,588,102 573,117,118 (14,609,918) 310,331,282 21,143,603 107,125,878 5,156,409 396,474,380

IV 632,977,778 37,654,535 611,324,607 38,207,489 330,916,113 20,584,831 115,918,938 8,793,060 422,784,359

2016

I 613,160,929 (19,816,849) 642,774,004 31,449,397 351,281,658 20,365,545 118,839,797 2,920,859 431,514,097

II 590,365,098 (22,795,831) 631,780,772 (10,993,232) 350,877,647 (404,011) 121,168,410 2,328,613 423,547,982

III 625,130,611 34,765,513 656,121,952 24,341,180 369,923,192 19,045,545 123,729,049 2,560,639 443,726,201

IV 621,262,445 (3,868,166) 665,529,290 9,407,338 379,448,058 9,524,866 136,510,662 12,781,613 450,687,614

2017

I 687,949,844 66,687,399 723,845,458 58,316,168 412,147,567 32,699,509 147,991,571 11,480,909 492,983,610

II 654,023,811 (33,926,033) 701,169,590 (22,675,868) 419,840,177 7,692,610 145,757,272 (2,234,299) 480,197,713

III 681,597,588 27,573,777 734,070,586 32,900,996 437,742,855 17,902,678 146,307,323 550,051 499,929,588

IV 678,971,712 (2,625,876) 735,146,722 1,076,136 453,487,896 15,745,041 153,407,905 7,100,582 505,253,559

Rata-Rata 565,083,783 12,816,463 579,250,076 15,739,402 327,532,891 10,762,898 110,724,068 4,085,546 395,647,704

Sumber: laporan keuangan publikasi BI dan OJK, data diolah

Non Performing Loan (NPL)

Berdasarkan Tabel 4 dibawah ini dapat diketahui bahwa rata-rata NPL dari keseluruhan bank yang dijadikan sampel sebesar 2,88 persen, dan cenderung

mengalami peningkatan, hal ini

dibuktikan oleh rata-rata tren positif sebesar 0,02 persen. Rata-rata NPL tertinggi ditunjukkan oleh Bank BTN sebesar 4,41 persen. Hal ini menunjukkan

bahwa Bank BTN mempunyai kualitas kredit yang buruk dibandingkan dengan bank-bank lain yang menjadi sampel dalam penelitian ini. Sebaliknya, rata-rata NPL terendah ditunjukkan oleh Bank BRI sebesar 2,02 persen. Hal ini menunjukkan bahwa Bank BRI mempunyai kualitas kredit yang bagus dibandingkan dengan bank - bank lain yang menjadi sampel dalam penelitian ini.

9 Tabel 4

Posisi NPL (%) Bank Sampel Penelitian

Periode TW I 2013 – TW IV 2017

(Dalam Persen)

Tahun TW NAMA BANK Rata^ Rata^

Tren

Mandiri Tren BRI Tren BNI Tren BTN Tren

2013

I 1.76 1.78 2.84 4.41 2.70

II 1.91 0.16 1.97 0.19 2.79 -0.05 5.15 0.74 2.96 0.26

III 1.78 -0.13 1.81 -0.17 2.55 -0.24 5.01 -0.14 2.79 -0.17 IV 1.73 -0.05 1.77 -0.04 2.44 -0.11 5.28 0.28 2.80 0.02

2014

I 1.62 -0.11 1.55 -0.22 2.17 -0.27 4.40 -0.88 2.43 -0.37 II 0.84 -0.77 1.78 0.24 2.32 0.15 4.59 0.19 2.39 -0.05 III 1.78 0.93 1.97 0.19 2.19 -0.13 5.46 0.87 2.85 0.46 IV 1.69 -0.09 1.89 -0.08 2.23 0.04 5.29 -0.17 2.77 -0.08

2015

I 1.67 -0.02 1.69 -0.20 1.96 -0.27 4.38 -0.91 2.42 -0.35

II 1.82 0.15 2.17 0.48 2.14 0.18 5.19 0.82 2.83 0.41

III 2.01 0.19 2.33 0.16 2.98 0.84 5.11 -0.08 3.11 0.28 IV 2.42 0.40 2.24 -0.09 2.83 -0.15 4.89 -0.22 3.10 -0.01

2016

I 2.29 -0.13 2.02 -0.23 2.70 -0.14 3.72 -1.17 2.68 -0.41

II 2.90 0.61 2.22 0.20 2.84 0.14 3.91 0.19 2.97 0.28

III 3.74 0.84 2.31 0.09 2.95 0.11 3.72 -0.19 3.18 0.21 IV 3.69 -0.05 2.22 -0.09 3.13 0.18 3.93 0.21 3.24 0.06

2017

I 3.96 0.27 2.03 -0.19 2.96 -0.17 3.11 -0.82 3.01 -0.23

II 3.96 0.00 2.16 0.13 3.04 0.08 3.66 0.55 3.20 0.19

III 3.79 -0.16 2.23 0.07 2.83 -0.21 3.55 -0.11 3.10 -0.10 IV 3.74 -0.05 2.23 0.00 2.75 -0.08 3.37 -0.18 3.02 -0.08

Rata-Rata 2.45 0.10 2.02 0.02 2.63 -0.005 4.41 -0.05 2.88 0.02 Sumber: laporan keuangan publikasi BI dan OJK, data diolah

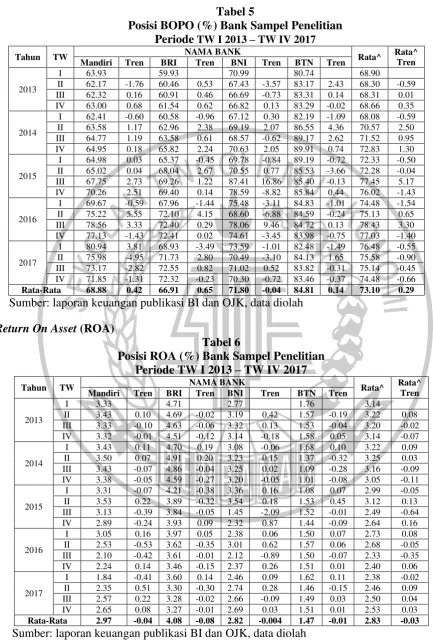

Biaya Operasional dan Pendapatan Operasional (BOPO)

Berdasarkan Tabel 5 dibawah ini dapat diketahui bahwa rata-rata BOPO dari keseluruhan bank yang dijadikan sampel sebesar 73,10 persen, dan cenderung

mengalami peningkatan, hal ini

dibuktikan dengan rata-rata tren positif sebesar 0,29 persen.

Rata-rata BOPO tertinggi ditunjukkan oleh Bank BTN sebesar 84,81 persen. Hal ini menunjukkan bahwa diantara

bank-bank yang menjadi sampel dalam

penelitian, Bank BTN mempunyai

peningkatan Biaya Opersional Bank lebih besar daripada peningkatan Pendapatan Operasional, sebaliknya rata-rata BOPO terendah ditunjukkan oleh Bank BRI

sebesar 66,91 persen. Hal ini

10 Tabel 5

Posisi BOPO (%) Bank Sampel Penelitian Periode TW I 2013 – TW IV 2017

Tahun TW NAMA BANK Rata^ Rata^

Tren

Mandiri Tren BRI Tren BNI Tren BTN Tren

2013

I 63.93 59.93 70.99 80.74 68.90

II 62.17 -1.76 60.46 0.53 67.43 -3.57 83.17 2.43 68.30 -0.59

III 62.32 0.16 60.91 0.46 66.69 -0.73 83.31 0.14 68.31 0.01

IV 63.00 0.68 61.54 0.62 66.82 0.13 83.29 -0.02 68.66 0.35

2014

I 62.41 -0.60 60.58 -0.96 67.12 0.30 82.19 -1.09 68.08 -0.59

II 63.58 1.17 62.96 2.38 69.19 2.07 86.55 4.36 70.57 2.50

III 64.77 1.19 63.58 0.61 68.57 -0.62 89.17 2.62 71.52 0.95

IV 64.95 0.18 65.82 2.24 70.63 2.05 89.91 0.74 72.83 1.30

2015

I 64.98 0.03 65.37 -0.45 69.78 -0.84 89.19 -0.72 72.33 -0.50

II 65.02 0.04 68.04 2.67 70.55 0.77 85.53 -3.66 72.28 -0.04

III 67.75 2.73 69.26 1.22 87.41 16.86 85.40 -0.13 77.45 5.17

IV 70.26 2.51 69.40 0.14 78.59 -8.82 85.84 0.44 76.02 -1.43

2016

I 69.67 -0.59 67.96 -1.44 75.48 -3.11 84.83 -1.01 74.48 -1.54

II 75.22 5.55 72.10 4.15 68.60 -6.88 84.59 -0.24 75.13 0.65

III 78.56 3.33 72.40 0.29 78.06 9.46 84.72 0.13 78.43 3.30

IV 77.13 -1.43 72.41 0.02 74.61 -3.45 83.98 -0.75 77.03 -1.40 2017

I 80.94 3.81 68.93 -3.49 73.59 -1.01 82.48 -1.49 76.48 -0.55 II 75.98 -4.95 71.73 2.80 70.49 -3.10 84.13 1.65 75.58 -0.90 III 73.17 -2.82 72.55 0.82 71.02 0.52 83.82 -0.31 75.14 -0.45 IV 71.85 -1.31 72.32 -0.23 70.30 -0.72 83.46 -0.37 74.48 -0.66

Rata-Rata 68.88 0.42 66.91 0.65 71.80 -0.04 84.81 0.14 73.10 0.29

Sumber: laporan keuangan publikasi BI dan OJK, data diolah

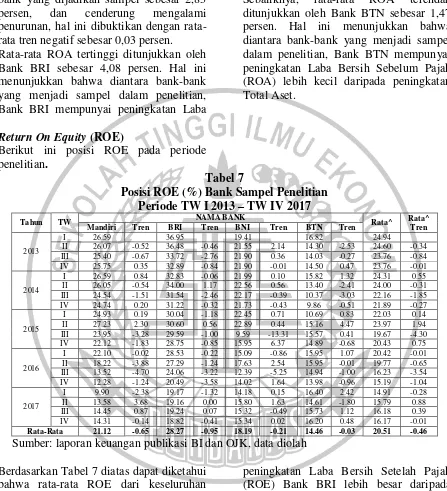

Return On Asset (ROA)

Tabel 6

Posisi ROA (%) Bank Sampel Penelitian

Periode TW I 2013 – TW IV 2017

Tahun TW NAMA BANK Rata^ Rata^

Tren

Mandiri Tren BRI Tren BNI Tren BTN Tren

2013

I 3.33 4.71 2.77 1.76 3.14

II 3.43 0.10 4.69 -0.02 3.19 0.42 1.57 -0.19 3.22 0.08

III 3.33 -0.10 4.63 -0.06 3.32 0.13 1.53 -0.04 3.20 -0.02

IV 3.32 -0.01 4.51 -0.12 3.14 -0.18 1.58 0.05 3.14 -0.07

2014

I 3.43 0.11 4.70 0.19 3.08 -0.06 1.68 0.10 3.22 0.09

II 3.50 0.07 4.91 0.20 3.23 0.15 1.37 -0.32 3.25 0.03

III 3.43 -0.07 4.86 -0.04 3.25 0.02 1.09 -0.28 3.16 -0.09

IV 3.38 -0.05 4.59 -0.27 3.20 -0.05 1.01 -0.08 3.05 -0.11

2015

I 3.31 -0.07 4.21 -0.38 3.36 0.16 1.08 0.07 2.99 -0.05

II 3.53 0.22 3.89 -0.32 3.54 0.18 1.53 0.45 3.12 0.13

III 3.13 -0.39 3.84 -0.05 1.45 -2.09 1.52 -0.01 2.49 -0.64

IV 2.89 -0.24 3.93 0.09 2.32 0.87 1.44 -0.09 2.64 0.16

2016

I 3.05 0.16 3.97 0.05 2.38 0.06 1.50 0.07 2.73 0.08

II 2.53 -0.53 3.62 -0.35 3.01 0.62 1.57 0.06 2.68 -0.05

III 2.10 -0.42 3.61 -0.01 2.12 -0.89 1.50 -0.07 2.33 -0.35

IV 2.24 0.14 3.46 -0.15 2.37 0.26 1.51 0.01 2.40 0.06

2017

I 1.84 -0.41 3.60 0.14 2.46 0.09 1.62 0.11 2.38 -0.02

II 2.35 0.51 3.30 -0.30 2.74 0.28 1.46 -0.15 2.46 0.09

III 2.57 0.22 3.28 -0.02 2.66 -0.09 1.49 0.03 2.50 0.04

IV 2.65 0.08 3.27 -0.01 2.69 0.03 1.51 0.01 2.53 0.03

Rata-Rata 2.97 -0.04 4.08 -0.08 2.82 -0.004 1.47 -0.01 2.83 -0.03

11 Berdasarkan Tabel 6 diatas dapat diketahui

bahwa rata-rata ROA dari keseluruhan bank yang dijadikan sampel sebesar 2,83

persen, dan cenderung mengalami

penurunan, hal ini dibuktikan dengan rata-rata tren negatif sebesar 0,03 persen. Rata-rata ROA tertinggi ditunjukkan oleh Bank BRI sebesar 4,08 persen. Hal ini menunjukkan bahwa diantara bank-bank yang menjadi sampel dalam penelitian, Bank BRI mempunyai peningkatan Laba

Bersih Sebelum Pajak (ROA) lebih besar

daripada peningkatan Total Aset.

Sebaliknya, rata-rata ROA terendah

ditunjukkan oleh Bank BTN sebesar 1,47 persen. Hal ini menunjukkan bahwa diantara bank-bank yang menjadi sampel dalam penelitian, Bank BTN mempunyai peningkatan Laba Bersih Sebelum Pajak (ROA) lebih kecil daripada peningkatan Total Aset.

Return On Equity (ROE)

Berikut ini posisi ROE pada periode penelitian.

Tabel 7

Posisi ROE (%) Bank Sampel Penelitian

Periode TW I 2013 – TW IV 2017

Sumber: laporan keuangan publikasi BI dan OJK, data diolah

Berdasarkan Tabel 7 diatas dapat diketahui bahwa rata-rata ROE dari keseluruhan bank yang dijadikan sampel sebesar 20,51

persen, dan cenderung mengalami

penurunan, hal ini dibuktikan dengan rata-rata tren negatif sebesar 0,46 persen. Rata-rata ROE tertinggi ditunjukkan oleh Bank BRI sebesar 28,27 persen. Hal ini menunjukkan bahwa diantara bank-bank yang menjadi sampel dalam penelitian,

12

Capital Adequacy Ratio (CAR) Berikut ini posisi CAR pada periode

penelitian.

Tabel 8

Posisi CAR (%) Bank Sampel Penelitian

Periode TW I 2013 – TW IV 2017

Tahun TW NAMA BANK Rata^ Rata^

Tren

Mandiri Tren BRI Tren BNI Tren BTN Tren

2013

I 18.04 16.95 16.67 18.04 17.42

II 17.04 -1.00 17.91 0.97 17.82 1.15 17.72 -0.32 17.62 0.20 III 15.55 -1.50 17.36 -0.55 16.27 -1.54 16.66 -1.06 16.46 -1.16 IV 15.14 -0.40 17.13 -0.23 15.67 -0.61 16.34 -0.32 16.07 -0.39

2014

I 14.93 -0.22 16.99 -0.13 15.09 -0.58 16.00 -0.34 15.75 -0.32

II 16.15 1.22 18.27 1.28 15.57 0.48 16.09 0.09 16.52 0.77

III 16.04 -0.12 18.10 -0.17 15.95 0.38 15.37 -0.72 16.36 -0.16

IV 16.47 0.44 18.57 0.47 16.23 0.28 14.66 -0.71 16.48 0.12

2015

I 16.60 0.13 18.31 -0.26 16.22 -0.02 15.11 0.45 16.56 0.08

II 17.87 1.27 20.08 1.78 17.83 1.62 15.05 -0.06 17.71 1.15

III 17.63 -0.23 20.41 0.33 17.11 -0.72 14.78 -0.27 17.48 -0.22

IV 17.81 0.18 20.59 0.18 17.43 0.32 15.78 1.00 17.90 0.42

2016

I 18.60 0.79 20.59 0.00 19.49 2.06 16.97 1.19 18.91 1.01

II 18.48 -0.12 19.49 -1.10 19.87 0.37 16.50 -0.47 18.59 -0.33 III 21.78 3.29 22.10 2.61 19.30 -0.57 22.07 5.57 21.31 2.73 IV 22.63 0.85 21.88 -0.22 18.39 -0.91 20.60 -1.47 20.87 -0.44

2017

I 21.36 -1.27 22.91 1.03 19.36 0.97 17.73 -2.87 20.34 -0.53 II 21.11 -0.25 20.86 -2.04 17.95 -1.41 18.90 1.16 19.70 -0.64 III 21.55 0.44 21.67 0.81 18.99 1.04 18.38 -0.52 20.15 0.44

IV 21.98 0.43 22.17 0.50 19.01 0.02 16.97 -1.40 20.03 -0.11

Rata-Rata 18.34 0.21 19.62 0.27 17.51 0.12 16.99 -0.06 18.11 0.14

Sumber: laporan keuangan publikasi BI dan OJK, data diolah

Berdasarkan Tabel 8 diatas dapat diketahui bahwa rata-rata CAR dari keseluruhan bank yang dijadikan sampel sebesar 18,11

persen, dan cenderung mengalami

peningkatan, hal ini dibuktikan dengan rata-rata tren positif sebesar 0,14 persen. Rata-rata CAR tertinggi ditunjukkan oleh Bank BRI sebesar 19,62 persen. Hal ini menunjukkan bahwa diantara bank-bank yang menjadi sampel dalam penelitian, peningkatan Modal Bank BRI lebih besar daripada peningkatan ATMR. Sebaliknya, rata-rata CAR terendah ditunjukkan oleh Bank BTN sebesar 16,99 persen. Hal ini menunjukkan bahwa diantara bank-bank yang menjadi sampel dalam penelitian,

peningkatan Modal Bank BTN lebih kecil daripada peningkatan ATMR.

Suku Bunga Antar Bank (JIBOR)

JIBOR menggambarkan seberapa besar peningkatan suku bunga yang dapat mempengaruhi komponen suku bunga dasar kredit (SBDK), dan dalam penelitian ini digunakan suku bunga JIBOR 3 bulan.

Berikut ini merupakan posisi

perkembangan JIBOR bank-bank yang menjadi sampel penelitian dari periode triwulan I tahun 2013 sampai triwulan IV tahun 2017, berikut dengan posisi trennya

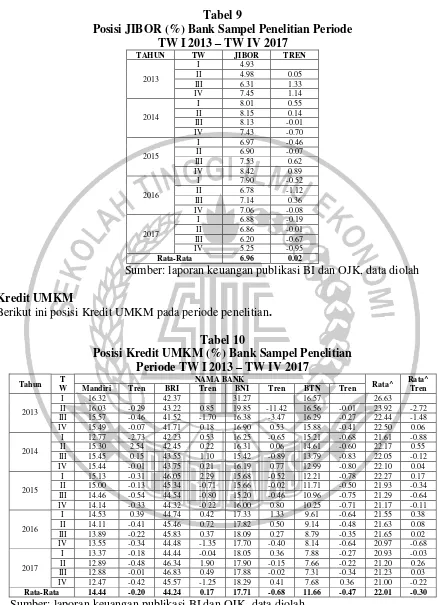

13 Tabel 9

Posisi JIBOR (%) Bank Sampel Penelitian Periode

TW I 2013 – TW IV 2017

TAHUN TW JIBOR TREN

2013

I 4.93

II 4.98 0.05

III 6.31 1.33

IV 7.45 1.14

2014

I 8.01 0.55

II 8.15 0.14

III 8.13 -0.01

IV 7.43 -0.70

2015

I 6.97 -0.46

II 6.90 -0.07

III 7.53 0.62

IV 8.42 0.89

2016

I 7.90 -0.52

II 6.78 -1.12

III 7.14 0.36

IV 7.06 -0.08

2017

I 6.88 -0.19

II 6.86 -0.01

III 6.20 -0.67

IV 5.25 -0.95

Rata-Rata 6.96 0.02

Sumber: laporan keuangan publikasi BI dan OJK, data diolah

Kredit UMKM

Berikut ini posisi Kredit UMKM pada periode penelitian.

Tabel 10

Posisi Kredit UMKM (%) Bank Sampel Penelitian

Periode TW I 2013 – TW IV 2017

Tahun T

W

NAMA BANK

Rata^ Rata^ Tren

Mandiri Tren BRI Tren BNI Tren BTN Tren

2013

I 16.32 42.37 31.27 16.57 26.63

II 16.03 -0.29 43.22 0.85 19.85 -11.42 16.56 -0.01 23.92 -2.72 III 15.57 -0.46 41.52 -1.70 16.38 -3.47 16.29 -0.27 22.44 -1.48

IV 15.49 -0.07 41.71 0.18 16.90 0.53 15.88 -0.41 22.50 0.06

2014

I 12.77 -2.73 42.23 0.53 16.25 -0.65 15.21 -0.68 21.61 -0.88

II 15.30 2.54 42.45 0.22 16.31 0.06 14.61 -0.60 22.17 0.55

III 15.45 0.15 43.55 1.10 15.42 -0.89 13.79 -0.83 22.05 -0.12

IV 15.44 -0.01 43.75 0.21 16.19 0.77 12.99 -0.80 22.10 0.04

2015

I 15.13 -0.31 46.05 2.29 15.68 -0.52 12.21 -0.78 22.27 0.17

II 15.00 -0.13 45.34 -0.71 15.66 -0.02 11.71 -0.50 21.93 -0.34 III 14.46 -0.54 44.54 -0.80 15.20 -0.46 10.96 -0.75 21.29 -0.64

IV 14.14 -0.33 44.32 -0.22 16.00 0.80 10.25 -0.71 21.17 -0.11

2016

I 14.53 0.39 44.74 0.42 17.33 1.33 9.61 -0.64 21.55 0.38

II 14.11 -0.41 45.46 0.72 17.82 0.50 9.14 -0.48 21.63 0.08

III 13.89 -0.22 45.83 0.37 18.09 0.27 8.79 -0.35 21.65 0.02

IV 13.55 -0.34 44.48 -1.35 17.70 -0.40 8.14 -0.64 20.97 -0.68

2017

I 13.37 -0.18 44.44 -0.04 18.05 0.36 7.88 -0.27 20.93 -0.03

II 12.89 -0.48 46.34 1.90 17.90 -0.15 7.66 -0.22 21.20 0.26

III 12.88 -0.01 46.83 0.49 17.88 -0.02 7.31 -0.34 21.23 0.03

IV 12.47 -0.42 45.57 -1.25 18.29 0.41 7.68 0.36 21.00 -0.22

Rata-Rata 14.44 -0.20 44.24 0.17 17.71 -0.68 11.66 -0.47 22.01 -0.30

14

Berdasarkan Tabel 10 diatas dapat

diketahui bahwa rata-rata Kredit UMKM dari keseluruhan bank yang dijadikan

sampel sebesar 22,01 persen, dan

cenderung mengalami penurunan, hal ini dibuktikan dengan rata-rata tren negatif sebesar 0,30 persen. Rata-rata Kredit UMKM tertinggi ditunjukkan oleh Bank BRI sebesar 44,24 persen. Hal ini menunjukkan bahwa diantara bank-bank

yang menjadi sampel dalam penelitian, Bank BRI memiliki tingkat penyaluran Kredit UMKM tinggi. Sebaliknya, rata-rata Kredit UMKM terendah ditunjukkan oleh Bank BTN sebesar 11,66 persen. Hal ini menunjukkan bahwa diantara bank-bank yang menjadi sampel dalam penelitian, Bank BTN memiliki tingkat penyaluran Kredit UMKM rendah.

Hasil Analisis dan Pembahasan

Tabel 11

Hasil Perhitungan Regresi Linier

Variabel Koefisien

Regresi

Std.

Error thitung ttabel

(Constant) -225.24 52.19

DPK (X1) 1.04 2.32 .45 1.66629

NPL (X2) .58 1.43 .41 -1.66629

BOPO (X3) 2.16 .30 7.28 -1.66629

ROA (X4) 26.24 3.00 8.73 1.66629

ROE (X5) -.13 .31 -.41 1.66629

CAR (X6) .51 .51 1.00 1.66629

JIBOR (X7) -1.92 .75 -2.55 -1.66629

R Square = .83 Sig. = .00 R = .912 F Hit = 50.65

Sumber: data diolah

Berdasarkan hasil olah SPSS diatas, dengan ɑ = 5% dengan derajat pembilang =7 dan derajat penyebut =72, sehingga diperoleh nilai Ftabel= 2,14 sedangkan

Fhitung= 50,65. Dengan demikian Fhitung

(50,65) > Ftabel (2,14). Berarti dapat

disimpulkan bahwa H0 ditolak dan H1 diterima, artinya variabel-variabel bebas yang digunakan dalam penelitian ini secara bersama-sama memliki pengaruh yang

signifikan terhadap variabel terikat.

Koefisien determinasi (R2) sebesar 0,83 mengartikan bahwa perubahan yang terjadi pada variabel terikat dapat dipengaruhi oleh variabel- variabel bebas dalam penelitian ini secara bersama - sama sebesar 83 persen dan sisanya sebesar 17

persen dipengaruhi oleh variabel lain diluar variabel penelitian ini.

Pengaruh DPK terhadap Kredit UMKM

Berdasarkan uji-t variabel DPK

mempunyai thitung sebesar 0,45 dan ttabel

(0,05:72) sebesar 1,66629 sehingga thitung <

ttabel, maka H0 diterima dan H1 ditolak.

15 Pengaruh NPL terhadap Penyaluran

Kredit UMKM

Berdasarkan uji-t dapat diketahui bahwa variabel NPL mempunyai thitung sebesar

0,41 dan ttabel (0,05:72) sebesar -1,66629

sehingga thitung > ttabel, maka H0 diterima

dan H1 ditolak. Artinya, variabel bebas

NPL secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap Penyaluran Kredit UMKM. Besarnya koefisien determinasi parsial (r2) adalah sebesar 0,0025 yang berarti secara parsial NPL memberikan kontribusi sebesar 0,25

persen terhadap Penyaluran Kredit

UMKM.

Pengaruh BOPO terhadap Penyaluran Kredit UMKM

Berdasarkan uji-t dapat diketahui bahwa variabel BOPO mempunyai thitung sebesar

7,28 dan ttabel (0,05:72) sebesar -1,66629

sehingga thitung > ttabel, maka H0 diterima

dan H1 ditolak. Artinya, variabel bebas

BOPO secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap Penyaluran Kredit UMKM. Besarnya koefisien determinasi parsial (r2) adalah sebesar 0,4225 yang berarti secara parsial BOPO memberikan kontribusi sebesar 42,25 persen terhadap Penyaluran Kredit UMKM.

Pengaruh ROA terhadap penyaluran Kredit UMKM

Berdasarkan uji-t dapat diketahui bahwa variabel ROA mempunyai thitung sebesar

8,73 dan ttabel (0,05:72) sebesar 1,66629

sehingga thitung > ttabel, maka H0 ditolak dan

H1 diterima. Artinya, variabel bebas ROA

secara parsial mempunyai pengaruh positif yang signifikan terhadap Penyaluran

Kredit UMKM. Besarnya koefisien

determinasi parsial (r2) adalah sebesar 0,5184 yang berarti secara parsial ROA memberikan kontribusi sebesar 51,84

persen terhadap Penyaluran Kredit

UMKM.

Pengaruh ROE terhadap Penyaluran Kredit UMKM

Berdasarkan uji-t dapat diketahui bahwa variabel ROE mempunyai thitung sebesar

-0,41 dan ttabel (0,05:72) sebesar 1,66629

sehingga thitung < ttabel, maka H0 diterima

dan H1 ditolak. Artinya, variabel bebas

ROE secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap Penyaluran Kredit UMKM. Besarnya koefisien determinasi parsial (r2) adalah sebesar 0,0025 yang berarti secara parsial ROE memberikan kontribusi sebesar 0,25

persen terhadap Penyaluran Kredit

UMKM.

Pengaruh CAR terhadap Penyaluran Kredit UMKM

Berdasarkan uji-t dapat diketahui bahwa variabel CAR mempunyai thitung sebesar

1,00 dan ttabel (0,05:72) sebesar 1,66629

sehingga thitung < ttabel, maka H0 diterima

dan H1 ditolak. Artinya, variabel bebas

CAR secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap Penyaluran Kredit UMKM. Besarnya koefisien determinasi parsial (r2) adalah sebesar 0,0144 yang berarti secara parsial CAR memberikan kontribusi sebesar 1,44

persen terhadap Penyaluran Kredit

UMKM.

Pengaruh JIBOR terhadap Penyaluran Kredit UMKM

Berdasarkan uji-t dapat diketahui bahwa variabel JIBOR mempunyai thitung sebesar

-2,55 dan ttabel (0,05:72) sebesar -1,66629

sehingga thitung > ttabel, maka H0 ditolak dan

H1 diterima. Artinya, variabel bebas

JIBOR secara parsial mempunyai pengaruh

16 Penyaluran Kredit UMKM. Besarnya

koefisien determinasi parsial (r2) adalah sebesar 0,0841 yang berarti secara parsial JIBOR memberikan kontribusi sebesar 8,41 persen terhadap Penyaluran Kredit UMKM.

KESIMPULAN, KETERBATASAN

DAN SARAN

Berdasarkan hasil pengujian

hipotesis pertama (H1) diperoleh hasil

penelitian yang menunjukkan variabel- variabel bebas ( DPK, NPL, BOPO, ROA, ROE, CAR dan JIBOR) secara bersama- sama memiliki pengaruh yang signifikan terhadap variabel terikat yakni, Kredit

UMKM. Koefisien determinasi (R2)

sebesar 0,83 mengartikan bahwa adanya perubahan yang terjadi pada variabel terikat yakni, Kredit UMKM dipengaruhi oleh variabel- variabel bebas (DPK, NPL, BOPO, ROA, ROE, CAR dan JIBOR) secara bersama-sama sebesar 83 persen dan sisanya sebesar 17 persen dipengaruhi oleh variabel lain di luar variabel penelitian ini.

Pengujian hipotesis kedua (H2)

menunjukkan bahwa DPK secara parsial

mempunyai pengaruh positif yang

signifikan terhadap Penyaluran Kredit UMKM pada Bank Pemerintah periode triwulan I tahun 2013 sampai triwulan IV tahun 2017. Hipotesis ketiga (H3)

menunjukkan bahwa NPL memiliki

pengaruh positif yang tidak signifikan terhadap Penyaluran Kredit UMKM pada Bank Pemerintah periode triwulan I tahun 2013 sampai triwulan IV tahun 2017. Hipotesis ke-empat (H4) menunjukkan

bahwa BOPO memiliki pengaruh positif yang tidak signifikan terhadap Penyaluran Kredit UMKM pada Bank Pemerintah periode triwulan I tahun 2013 sampai triwulan IV tahun 2017. Hipotesis ke-lima (H5) menunjukkan bahwa ROA memiliki

pengaruh positif yang signifikan terhadap

Penyaluran Kredit UMKM pada Bank Pemerintah periode triwulan I tahun 2013 sampai triwulan IV tahun 2017. Hipotesis ke-enam (H6) menunjukkan bahwa ROE

memiliki pengaruh negatif yang tidak signifikan terhadap Penyaluran Kredit UMKM pada Bank Pemerintah periode triwulan I tahun 2013 sampai triwulan IV tahun 2017. Hipotesis ke-tujuh (H7)

menunjukkan bahwa CAR memiliki

pengaruh positif yang tidak signifikan terhadap Penyaluran Kredit UMKM pada Bank Pemerintah periode triwulan I tahun 2013 sampai triwulan IV tahun 2017. Hipotesis ke-delapan (H8) menunjukkan

bahwa JIBOR memiliki pengaruh negatif yang signifikan terhadap Penyaluran Kredit UMKM pada Bank Pemerintah periode triwulan I tahun 2013 sampai triwulan IV tahun 2017.

Penelitian yang telah dilakukan ini,

masih ada beberapa keterbatasan.

Keterbatasan tersebut diantaranya, (1) Jangka waktu periode dalam penelitian ini masih terbatas pada periode triwulan I tahun 2013 sampai dengan triwulan IV tahun 2017, (2) Bank sampel yang terpilih untuk dijadikan objek penelitian hanya meliputi empat bank anggota bank pemerintah (Mandiri, BRI, BNI dan BTN), (3) Variabel yang digunakan sebagai indikator pengujian dari penelitian ini hanya meliputi variabel DPK, NPL, BOPO, ROA, ROE, CAR dan JIBOR.

Merujuk pada hasil dan

17 menjadi relevan dengan kondisi perbankan

sekarang.

Bagi pihak Bank Pemerintah, Berdasarkan

Peraturan Bank Indonesia

No.17/12/PBI//2015 sejak tahun 2018 rasio Kredit atau Pembiayaan UMKM paling rendah adalah 20 persen. Disarankan kepada Bank yang menjadi sampel penelitian ini terutama bank yang memiliki rata-rata penyaluran kredit dibawah ketentuan pemerintah yaitu Bank Mandiri (14,44 persen), Bank BNI (17,71 persen), Bank BTN (11,66 persen) agar dapat meningkatkan penyaluran Kredit UMKM sehingga sesuai dengan peraturan yang berlaku. Disarankan kepada Bank yang menjadi sampel penelitian ini terutama bank yang memiliki rata-rata tren ROA mengalami penurunan selama periode penelitian yaitu Bank Mandiri (0,04 persen), Bank BRI (0,08 persen), Bank BNI (0,004 persen) dan juga Bank BTN (0,01 persen) agar dapat meningkatkan laba sebelum pajak sehingga dapat meningkatkan Penyaluran Kredit UMKM

dimasa mendatang. Disarankan juga

kepada Bank yang menjadi sampel penelitian ini agar lebih bijaksana dalam memanfaatkan transaksi JIBOR yang dapat mempengaruhi SBDK, karena dengan SBDK yang tetap stabil maka suku bunga yang ditawarkan oleh bank juga akan tetap terjaga atau meningkatkan permintaan terhadap Kredit UMKM.

DAFTAR RUJUKAN

Bank Indonesia. 2012. Laporan Keuangan

Publikasi Bank.

(http://www.bi.go.id/id/publikasi/la

poran-keuangan/bank/umum-konvensional/Default.aspx, diakses 03 Mei 2018)

Kasmir. 2013. Analisis Laporan Keuangan. Edisi 1. Cetakan ke-6. Jakarta: Rajawali Pers.

Otoritas Jasa Keuangan. 2014. Laporan

Keuangan Publikasi Bank.

(http://www.ojk.go.id/id/kanal/perb ankan/data-dan-statistik/laporan-keuangan-perbankan/Default.aspx, diakses 03 Mei 2018)

Peraturan Bank Indonesia Nomor

9/13/PBI/2007 tentang Kewajiban Penyediaan Modal Minimum Bank Umum Dengan Memperhitungkan Risiko Pasar

17/2/PBI/2015 tentang Suku Bunga Penawaran Antarbank

17/12/PBI/2015 tentang Perubahan Atas Peraturan Bank Indonesia Nomor 14/22/PBI/2012 tentang Pemberian Kredit Atau Pembiayaan Oleh Bank Umum Dan Bantuan

Teknis Dalam Rangka

Pengembangan Usaha Mikro,

Kecil, Dan Menengah.

Dipublikasikan oleh Bank

Indonesia.

Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang No.7 Tahun 1992. Jakarta: Diperbanyak oleh Bank Indonesia. 20 Tahun 2008 tentang Usaha

Mikro, Kecil, dan Menengah 2012.

Jakarta: Diperbanyak oleh

kementrian Koperasi dan Usaha

Kecil Menengah Republik

Indonesia.