PERANAN AUDIT MANAJEMEN UNTUK MENILAI

EFEKTIFITAS DAN EFISIENSI FUNGSI PEMASARAN PADA

PT MERATUS LINE SURABAYA

Wahyudi, Ali Rasyidi, Arief RahmanProdi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya juday.270590@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui: (1) Penilaian PT Meratus Line terhadap lingkungan pemasarannya, (2) stategi pemasaran, (3) kinerja organisasi pemasaran, (4) sistem pemasaran, (5) produktivitas pemasaran, (6) kebijakan fungsi pemasaran, (7) tingkat efektivitas dan efisiensi atas kinerja fungsi pemasaran pada PT Meratus Line Surabaya. Penelitian ini menggunakan metode penelitian deskriptif dengan pendekatan kualitatif. Metode pengumpulan data yang digunakan dalam penelitian ini adalah wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan untuk mengukur keberhasilan aktivitas pemasaran dengan menggunakan elemen-elemen : criteria, causes, effect serta penilaian terhadap rencana dan realisasi pendapatan serta biaya pemasaran yang disertai dengan rasio profitabilitas. Berdasarkan hasil penelitian menunjukkan bahwa fungsi pemasaran PT Meratus Line Surabaya secara keseluruhan sudah berjalan efektif dan efisien hanya saja pada organisasi pemasarannya yang masih kurang efektif.

Kata Kunci: Audit Manajemen, Efektivitas dan Efisiensi, Pemasaran.

ABSTRACT

The goal of this research aim to understand: 1. Assessment of PT. Meratus Line toward its Marketing Environment; 2. Marketing Strategy; 3. Marketing Department Performance; 4. Marketing System; 5. Marketing Productivity; 6. Marketing Function Policy; 7. The Level of Effectiveness and Efficiency of the Performance of Marketing Function on PT. Meratus Line Surabaya. This research uses descriptive method with qualitative approach. Data collection method that used in this research was interview, observation, and documentation. Data analysis technique used to measure the success of marketing performance by using elements: criteria, causes, effect and assessment towards the plan and income realization as well as marketing cost are accompanied by profitability ratio. This research shows that marketing function as a whole in PT. Meratus Line Surabaya has been running efficient, but in marketing department that is less effective.

Keywords: Audit Management, Effectiveness and Efficiency, Marketing.

PENDAHULUAN

Dalam dekade terakhir perkembangan bisnis industri transportasi barang

pengiriman barang dengan menggunakan transportasi laut telah mengalami

perkembangan dari angkutan curah ( breakbulk ) menjadi angkutan petikemas (

container ). Penggunaan petikemas ( container ) sebagai kemasan yang baku dalam

ukuran yang seragam menyederhanakan proses bongkar muat barang dan

mengurangi kekhawatiran atas kerusakan barang akibat proses bongkar muat yang

berulang – ulang. Tingginya pertumbuhan ini juga disertai dengan tingkat persaingan

yang sangat tinggi. Perusahaan bersaing untuk dapat memberikan kualitas pelayanan

yang prima dan value yang tinggi kepada pelanggannya. Audit pemasaran lebih

menekankan pada evaluasi terhadap bagaimana efektivitas organisasi pemasaran

dalam meningkatkan kinerjanya. Tujuan utama dari audit pemasaran adalah untuk

mengidentifikasi kelemahan serta ancaman pemasaran yang dihadapi perusahaan dan

merencanakan perbaikan yang diperlukan untuk mengatasi kelemahan serta ancaman

tersebut. Sedangkan manfaat yang diperoleh dari audit ini, hasil audit dapat

memberikan gambaran tentang kinerja pemasaran perusahaan dan berbagai

kekurangan yang terjadi dalam pengelolaan upaya pemasaran yang masih

memerlukan perbaikan. Menurut Bayangkara (2008:2) audit manajemen adalah

pengevaluasian terhadap efisiensi dan efektivitas operasi perusahaan. Dalam konteks

audit manajemen, manajemen meliputi seluruh operasi internal perusahaan yang

harus dipertanggungjawabkan kepada berbagai pihak yang memiliki wewenang yang

lebih tinggi.

Bhayangkara ( 2008:4 ), ada 3 elemen pokok dalam tujuan audit sebagai

berikut: (1) Kriteria ( criteria ) Kriteria merupakan standar (pedoman, norma) bagi

setiap individu/kelompok di dalam perusahaan yang melakukan aktivitasnya, (2)

Penyebab ( cause ) Penyebab merupakan tindakan (aktvitas) yang dilakukan oleh

setiap individu/kelompok di dalam perusahaan. Penyebab dapat bersifat positif, misal

program dapat berjalan dengan tingkat efisiensi dan efektivitas yang tinggi, atau

sebaliknya bersifat negatif, misal aktivitas berjalan dengan tingkat efisinsi dan

efektivitas yang lebih rendah dari standar yang telah ditetapkan, (3) Akibat ( effectt )

Akibat merupakan perbandingan antara penyebab dengan kriteria yang berhubungan

Pemasaran adalah suatu proses sosial yang didalamnya individu dan

kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai

dengan pihak lain (Kotler dan Keller, 2008:6). Menurut IBK Bayangkara (2008: 115)

Audit pemasaran adalah pengujian yang komprehensif, sistematis, independen, dan

dilakukan secara periodik terhadap lingkungan pemasaran, tujuan, strategi, dan

aktivitas perusahaan atau unit bisnis, untuk menentukan peluang dan area

permasalahan yang terjadi, serta merekomendasikan rencana tindakan untuk

meningkatkan kinerja pemasaran perusahaan. IBK Bayangkara (2008: 117)

menyebutkan bahwa audit pemasaran dapat mencakup enam wilayah utama dalam

pemasaran sebagai berikut: (1) Audit lingkungan pemasaran, (2) Audit strategi

pemasaran, (3) Audit organisasi pemasaran, (4) Audit sistem pemasaran, (5) Audit

produktivitas pemasaran, (6) Audit kebijakan fungsi pemasaran. Pengertian

efektivitas dan efisiensi dalam Sukrisno Agoes dan Jan Hoesada (2009: 154) dapat

diuraikan sebagai berikut : (1) Efektivitas dimaksud bahwa produk akhir suatu

kegiatan operasi telah mencapai tujuannya baik ditinjau dari segi kualitas hasil kerja,

kuantitas hasil kerja, maupun batas waktu yang ditargetkan, (2) Efisiensi berarti

bertindak dengan cara yang dapat meminimalkan kerugian atau pemborosan sumber

daya dalam melaksanakan atau menghasilkan sesuatu.

Indikator efektivitas pemasaran menggunakan analisis varian pendapatan

(margin kontribusi). Hansen dan Mowen (2001: 671) menyatakan bahwa “Varian

margin kontribusi adalah perbedaan antara margin kontribusi aktual dengan

kontribusi yang dianggarkan. Varian ini menguntungkan (favorable) jika margin

kontribusi yang dihasilkan lebih tinggi dari jumlah yang dianggarkan”. Kegiatan

pemasaran dinilai efektif jika hasil pendapatan aktual mempunyai selisih lebih

(untung) dari rencana pendapatan, apabila mempunyai selisih kurang dari rencana

yang dianggarkan maka tidak efektif. Indikator efisiensi kegiatan pemasaran bisa

dilihat dari rasio biaya dan rasio laba (David Doyle, 1994: 69). Rasio laba yang

digunakan adalah Gross Profit Margin dan Net Operating Income Margin. Gross

Profit Margin mengukur tingkat keuntungan kotor terhadap pendapatan. Semakin

rendah. Sebaliknya, semakin rendah margin laba kotor maka semakin tidak efisien.

Net Operating Income Margin mengukur tingkat keuntungan dari kegiatan operasi

utamanya. Semakin tinggi margin laba usaha maka semakin bagus perusahaan itu.

Rasio biaya yang digunakan adalah rasio biaya pemasaran terhadap pendapatan.

Semakin rendah rasio biaya pemasaran terhadap pendapatan, semakin efisien,

sebaliknya semakin tinggi rasio tersebut maka kegiatan pemasaran dikatakan tidak

efisien.

METODE PENELITIAN

Penelitian dalam skripsi ini dilakukan dengan menggunakan pendekatan

kualitatif. Metode kualitatif adalah suatu prosedur penelitian yang menghasilkan data

deskriptif yang berupa kata tertulis atau lisan dari orang-orang dan perilaku yang

dapat di amati (Sugiyono , 2011:7). Sumber data yang diperoleh untuk menunjang

dalam penulisan skripsi ini adalah: (1) Data Premier adalah data yang diambil secara

langsung dari obyek penelitian dengan cara wawancara langsung (Sugiyono

2011:137), (2) Data Sekunder yaitu data yang diperoleh secara tidak langsung dari

obyek penelitian. Peneliti mendapatkan data yang sudah jadi yang dikumpulkan oleh

pihak lain dengan berbagai cara atau metode, seperti dari buku-buku yang berkaitan

dengan judul penelitian, hasil penelitian terdahulu dan data lain yang mendukung

yang sudah tersedia diperusahaan yang diteliti (Sugiyono 2011:137). Agar inti

permasalahan tidak meluas dan penelitian dapat maksimal, maka ruang lingkup dari

penelitian ini dibatasi pada masalah Peranan Audit Manajemen meliputi lingkungan

pemasaran, strategi pemasaran, organisasi pemasaran, sistem pemasaran,

produktivitas pemasaran dan fungsi pemasaran lainnya yang terdapat pada PT

Meratus Line Surabaya.

HASIL PENELITIAN DAN PEMBAHASAN

Penulis akan membahas penelitian ini dengan menggunakan tahapan audit

Audit Pendahuluan

Peneliti dalam melakukan penelitian dengan mengikuti tahapan audit

manajemen fungsi pemasaran pada PT. Meratus Line Surabaya, diawali dengan

pelaksanaan survei pendahuluan. Data-data yang diperoleh penulis dalam audit

pendahuluan bersumber dari pengamatan atau observasi langsung, wawancara

dengan manajer bagian pemasaran. Sebelum auditor memulai pekerjaan audit

terhadap aktivitas perusahaan atas fungsi pemasaran, auditor perlu mempersiapkan

dan menyusun suatu perencanaan yang baik supaya bisa menghidari pemborosan

biaya dan tenaga. Dengan demikian audit yang dilakukan oleh penulis dapat terarah.

Review dan Pengujian atas Pengendalian Manajemen Perusahaan

Tahap selanjutnya dalam penelitian dengan mengikuti tahapan audit

manajemen atas fungsi pemasaran PT. Meratus Line Surabaya adalah melakukan

review dan pengujian pengendalian manajemen pemasaran perusahaan, dengan

tujuan untuk menilai efektivitas pengendalian manajemen pemasaran dalam

mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini, peneliti dapat

lebih memahami pengendalian yang berlaku pada PT. Meratus Line Surabaya

sehingga lebih mudah dapat diketahui potensi-potensi terjadinya kelemahan pada

berbagai aktivitas yang dilakukan dalam PT Meratus Line Surabaya.

Audit Lanjutan/Audit Terinci

Pengembangan temuan audit dan rekomendasi adalah elemen paling kritis

dari manajemen audit, yaitu mekanisme untuk meyakinkan dan mempengaruhi

manajemen untuk mengambil tindakan. Setiap temuan audit harus diidentifikasi dan

dikembangkan kemudian harus dilaporkan ke pihak manajemen supaya pihak

manajemen dapat mengambil tindakan perbaikan sesegera mungkin. Beberapa

temuan audit yang telah diidentifikasi dari tahap-tahap audit manajemen sebelumnya:

Audit Lingkungan Pemasaran

(a) Ekonomi : (1) Kondisi : Perusahaan memperhatikan faktor kondisi

ekonomi masyarakat, (2) Kriteria (criteria) : Perusahaan menilai kebutuhan akan

suatu barang berdasarkan pada kondisi ekonomi seseorang, (3) Penyebab (causes) :

Tingkat kondisi ekonomi masyarakat akan mempengaruhi keinginan akan kebutuhan

keinginan masyarakat akan kebutuhan suatu barang, (4) Akibat (effect) : Dampak

dari kondisi ekonomi masyarakat yang bagus, menyebabkan minat masyarakat akan

kebutuhan barang meningkat, sehingga bagi perusahaan juga akan mengakibatkan

meningkatnya penggunaan jasa pengiriman barang, (b) Teknologi : (1) Kondisi :

Perusahaan menggunakan media elektronik seperti telepon, email, dan beberapa

media sosial/jejaring sosial seperti SMS, Whatsapp dan website dalam menunjang

akan kegiatan pemasarannya, (2) Kriteria (criteria): Lingkungan teknologi terdiri

atas kekuatan-kekuatan yang menciptakan teknologi baru yang menghasilkan produk

baru dan peluang baru. Perkembangan teknologi menciptakan peluang sekaligus

ancaman terhadap perusahaan, (3) Penyebab (causes) : Perusahaan menggunakan

teknologi komputer dalam kegiatan operasionalnya untuk membantu kinerja

perusahaan. Perusahaan menerapkan sistem pemasaran melalui media elektronik,

seperti by phone ke calon pengunjung, serta menggunakan media website dan

jejaring sosial, (4) Akibat (effect) : Perusahaan sudah menggunakan teknologi yang

tepat dalam mejalankan kegiatan operasionalnya, sehingga sangat membantu kinerja

perusahaan untuk berkembang. Informasi tentang perusahaan bisa diakses dengan

mudah oleh masyarakat seiring dengan perkembangan tekhnologi yang semakin

maju, (c) Pasar : (1) Kondisi : Perusahaan menetapkan segmen pasar utamanya

adalah EMKL dan pemilik barang, karena segmentasi pasar ini berpotensi besar akan

kebutuhan atas jasa pelayaran, (2) Kriteria (criteria) : Pasar terdiri dari semua

konsumen potensial yang memiliki kebutuhan atau keinginan tertentu serta mau dan

mampu bertransaksi untuk memenuhi kebutuhan atau keinginannya. Besar kecilnya

volume pendapatan suatu perusahaan tergantung dari ukuran pasar yang dikuasai

perusahaan, (3) Penyebab (causes) : Perusahaan melakukan analisis pasar untuk

mengembangkan usahanya sehingga dapat meningkatkan pendapatan perusahaan.

Semakin ketatnya persaingan menyebabkan perusahaan melakukan peningkatan

kualitas pelayanan kepada pelanggan seperti mempermudah proses booking

container, pemberian agar pelanggan semakin loyal kepada perusahaan, (4) Akibat

(effect) : Perusahaan dapat menemukan peluang pasar dengan baik sehingga

berdampak pada banyaknya minat pelanggan untuk menggunakan jasa Meratus

Audit Strategi Pemasaran

Strategi Pemasaran (1) Kondisi : Perusahaan menetapkan strategi pemasaran

dengan pembuatan promotion plan atau marketing plan. Marketing plan menjadi

acuan bagi perusahaan dalam memasarkan jasa yang ditawarkan oleh perusahaan.

Strategi pemberian harga ditetapkan perusahaan berdasarkan rute masing-masing.

Strategi pemberian discount (potongan harga) juga diterapkan oleh perusahaan

berupa discount harga dari harga yang berlaku di pasar. Besarnya discount harga ini

besarnya bervariasi, disesuaikan dengan tingkat keloyalan dan jumlah container yang

dikirim oleh EMKL dan pemilik barang. Selain pemberian discount, PT Meratus

Line Surabaya juga memberikan harga khusus berupa harga kontrak kepada beberapa

EMKL terhadap produk tertentu yang telah memenuhi syarat yang ditentukan oleh

perusahaan, (2) Kriteria (criteria) : Strategi adalah rencana yang berskala besar dan

berorientasi ke masa depan untuk berinteraksi dengan lingkungan persaingan dalam

mencapai sasaran-sasaran perusahaan.

Strategi disusun dengan mempertimbangkan berbagai kekuatan, kelemahan,

peluang, dan ancaman yang dihadapi perusahaan dalam hubungannya dengan

persaingan, (3) Penyebab (causes) : Perusahaan telah menetapkan strategi yang jelas

melalui bussines plan atau marketing plan. Strategi yang dilakukan perusahaan, yaitu

perusahaan selalu berusaha melihat peluang yang ada dan mengembangkannya untuk

menyesuaikan kebutuhan pelanggan serta memberikan pelayanan yang terbaik

kepada pelanggan, (4) Akibat (effect) : Adanya penerapan strategi tersebut dapat

menarik perhatian EMKL selaku pelanggan dan pemilik barang terhadap fasilitas

yang ditawarkan oleh perusahaan. Strategi pemasaran dengan adanya pemberian

discount (potongan) harga dapat menarik pelanggan sehingga dapat meningkatkan

jumlah pelanggan dan jumlah pengiriman container serta jumlah pendapatan

perusahaan.

Audit Organisasi Pemasaran

(1) Kondisi : Deskripsi tugas belum sepenuhnya dilaksanakan dengan baik.

Masih ada terjadi tumpang tindih pekerjaan dan kelebihan kapasitas pekerjaan, (2)

Kriteria (criteria) : Struktur organisasi merupakan suatu sistem jaringan kerja

bersama pekerjaan individu atau kelompok. Struktur organisasi menjelaskan

bagaimana sumbersumber daya dan alur komunikasi serta pembuatan keputusan

dialokasikan dan ditangani, oleh sebab itu perlu ditekankan bahwa efisiensi adalah

sebuah prioritas dan untuk mencapainya harus ada pembagian tugas dan

tanggungjawab yang jelas. Koordinasi antar fungsi dalam struktur organisasi

diperlukan agar terjalin kerjasama yang baik, sebab semua fungsi bisnis berinteraksi

untuk mengejar tujuan perusahaan menurut kepentingan masing-masing. Kegiatan

perusahaan dapat berjalan dengan efektif, dibutuhkan pengorganisasian dan

manajemen yang baik dan profesional, (3) Penyebab (causes) : Deskripsi pekerjaan

belum sepenuhnya dilaksanakan dengan baik dan kurangnya jumlah tenaga kerja, (4)

Akibat (effect) : Rawan terjadinya kesalahan dalam proses pemasaran maupun dalam

proses pengiriman container.

Audit Sistem Pemasaran

(a) Sistem Informasi Pemasaran (1) Kondisi: Bagian pemasaran mencakup

kinerja semuanya, mulai dari memasarkan jasa, melakukan penyampaian informasi,

pemberian layanan kepada konsumen, dan melihat peluang yang ada di pasar, (2)

Kriteria (criteria) : Sistem informasi pemasaran dirancang untuk menghubungkan

kebutuhan manajemen terhadap informasi berbagai aktivitas pemasaran yang telah

dilakukan dan memenuhi kebutuhan informasi tersebut dalam menjalankan fungsi

manajerialnya. Diawali dengan mengidentifikasi kebutuhan manajemen terhadap

berbagai informasi sebagai dasar pengambilan keputusan, sistem informasi

pemasaran mengelola sumber informasi dan menganalisisnya sehingga kebutuhan

informasi oleh manajemen dapat terpenuhi secara akurat dan tepat waktu. Identifikasi

ini sangat penting karena tidak semua manajer mengetahui tentang informasi yang

dibutuhkannya, dalam pengambilan keputusan pemasaran. Suatu informasi

pemasaran yang bermanfat memiliki karakteristik relevan, cukup, kompeten, dan

efisien. Sistem informasi pemasaran harus mampu memenuhi kebutuhan informasi

bagi manajer pemasaran secara akurat dan tepat waktu dalam pelaksanaan fungsi

manajerialnya, baik perencanaan, pengorganisasian, pengarahan, pengendalian

maupun evaluasi. Disamping harus mengakomodasi berbagai kebutuhan informasi

evaluasi, metode pengukuran, penilaian dan pengendalian, serta berbagai kebijakan

yang relevan. Sistem informasi pemasaran yang baik harus dilengkapi dengan sistem

pencatatan intern, riset pemasaran, dan kegiatan intelijen pemasaran, (3) Penyebab

(causes) : Perusahaan telah menjalankan sistem pencatatan internal dengan membuat

catatan atau laporan mengenai laporan pendapatan, daftar produk, tingkat

profitabilitas, dan informasi lainnya. Bagian pemasaran mencakup kinerja semuanya,

mulai dari memasarkan fasilitas wisata, melakukan penyampaian informasi,

pemberian layanan kepada konsumen, dan melihat peluang yang ada di pasar, (4)

Akibat (effect) : Sistem informasi pemasaran cukup menghasilkan informasi yang

akurat dan relevan yang dibutuhkan oleh manajer dalam pengambilan keputusan. (b)

Sistem Perencanaan Pemasaran (1) Kondisi : Perusahaan melakukan analisis

kebutuhan sebelum membuat perencanaan serta menganalisis kebutuhan pasar untuk

mengetahui segmen dan fasilitas wisata yang dibidik, serta menemukan peluang dan

menanggulangi ancaman bagi perusahaan, (2) Kriteria (criteria) :Perencanaan

pemasaran mencakup keputusan mengenai penetapan strategi pemasaran. Hal

tersebut akan membantu perusahaan mencapai sasaran strategi keseluruhan sebab

rencana pemasaran adalah dasar untuk pembuatan rencana dari aktivitas atau

kegiatan perusahaan dalam bidang lainnya. Pemahaman situasi dan perkembangan

harus dijadikan dasar untuk perencanaan pemasaran, termasuk segmennya,

mengidentifikasi potensi pasar, dan ramalan volume pendapatan, (3) Penyebab

(causes) : Perusahaan melakukan analisis kebutuhan sebelum membuat perencanaan,

menganalisis kebutuhan pasar untuk mengetahui apa yang diinginkan oleh

pelanggan, (4) Akibat (effect) : Dari hasil analisis kebutuhan tersebut, pengambilan

keputusan serta tindakan yang dilakukan perusahaan jauh lebih efektif sebab rencana

yang dibuat telah memperhatikan faktor-faktor yang mendukung.

Audit Produktivitas Pemasaran

1. Analisis Kemampulabaan

a) Kondisi

Realisasi pendapatan PT Meratus Line (dapat dilihat pada lampiran 2 laporan

rugi/laba lampiran 2 hal 80) pada tahun 2015 sebesar Rp.401.331.015.116,00

b) Kriteria (criteria)

Ukuran yang dipakai untuk mengukur hasil profitabilitas fungsi pemasaran adalah

hasil pendapatan perusahaan, walaupun kontribusi dari hasil pendapatan perusahaan

bukan hanya hasil usaha pemasaran tetapi juga peran dan fungsi lainnya secara

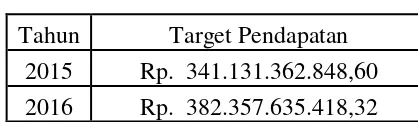

keseluruhan. Perusahaan mengharapkan tingkat pendapatan yang terus meningkat

tiap tahunnya. Target pendapatan perusahaan untuk tahun 2015-2016 adalah sebagai

berikut :

Tabel 1

Target Pendapatan Tahun 2015-2016

Sumber : Peneliti (2017)

c) Penyebab (causes)

Berdasarkan data yang dimiliki oleh perusahaan (lampiran 2), pada tahun 2015

realisasi pendapatan mencapai Rp.401.331.015.116,00 dan pada tahun 2016 sebesar

Rp.408.164.917.320,00 Kontribusi pendapatan tertinggi berasal dari penjualan jasa

pelayan untuk rute ke Banjarmasin dan Makassar, karena rute tersebut merupakan

rute yang paling ramai dalam kegiatan pengiriman barangnya.

d) Akibat (effect)

Berdasarkan data pendapatan bersih yang terlampir, maka laba perusahaan pada

tahun 2015-2016 mengalami peningkatan. Perusahaan harus mempertahankannya

dan menyusun strategi baru supaya di tahun yang akan datang target pendapatan

selalu mengalami peningkatan..

2. Analisis Efektivitas Biaya Pemasaran

a) Kondisi

Perusahaan tidak menetapkan anggaran pemasaran yang ada pada tiap tahunnya

tetapi dilakukan berdasarkan pengajuan kebutuhan bagian pemasaran dengan melihat

kesesuaian dalam menentukan materi promosi yang akan dilaksanakan (berdasarkan

kebutuhan pada tahun tersebut).

b) Kriteria (criteria)

Tahun Target Pendapatan

Biaya pemasaran dikeluarkan mulai dari proses penawaran jasa pengiriman barang

sampai dengan barang sudah diterima oleh pemilik barang di tujuan.

c) Penyebab (causes)

Perusahaan tidak melakukan penganggaran biaya pemasaran secara rutin dan tetap

tiap tahunnya, tetapi berdasarkan kebutuhan saja.

Tabel 2

Biaya Pemasaran Tahun 2015-2016

Sumber : Peneliti (2017)

d) Akibat (effect)

Biaya pemasaran yang dikeluarkan dari tahun 2015 ke tahun 2016 mengalami

peningkatan yang mengakibatkan berkurangnya laba yang diinginkan.

Audit Fungsi Pemasaran Lainnya

(a) Harga (1) Kondisi : Penetapan harga yang diberikan perusahaan kepada

para pelanggan merupakan tarif umum yang berlaku dipasaran. Setiap pulau tujuan

pengiriman barang memiliki harga/tarif yang berbeda-beda, (2) Kriteria (criteria) :

Harga merupakan pencerminan nilai. Seberapa kekuatan perusahaan dalam

menentukan harga tergantung pada struktur pasarnya. Harga yang ditetapkan oleh

perusahaan mempunyai dampak terhadap konsumen, pesaing dan publik. Harga

harus mencerminkan kualitas dan mutu dari suatu fasilitas yang setara dengan harga

yang dibayar konsumen dengan tetap memperhatikan daya beli serta kepuasan

konsumen, (3) Penyebab (causes) : Penetapan harga/tarif jasa pelayaran merupakan

hasil kesepakatan dari beberapa perusahaan pelayaran ( standarisasi harga ) agar

tidak terjadi monopoli perdagangan atas jasa pelayaran, (4) Akibat (effect) : Harga /

tarif atas jasa pelayaran antara perusahaan satu dengan yang lain tidak terlalu

berbeda sehingga tidak ada monopoli (b) Tenaga pemasaran (1) Kondisi : Tenaga

pemasaran bertanggung jawab untuk memasarkan jasa, melakukan penyampaian

informasi, pemberian layanan kepada konsumen, (2) Kriteria (criteria) : Tenaga

pemasaran harus mempunyai kriteria-kriteria dalam menjalankan kegiatan pemasaran Tahun Biaya Pemasaran

2015 Rp. 304.326.474.801,00

supaya sasaran perusahaan tepat diantaranya mampu memahami secara mendalam

sasaran kegiatan pemasaran yang hendak dicapai, mengenali dengan baik produk

yang dipasarkan, memiliki pengetahuan dan ketrampilan tentang pemasaran, mampu

memanfaatkan peluang yang timbul berdasarkan segmen pasar, (3)Penyebab (causes)

: Kurangnya tenaga pemasaran yang dimiliki oleh perusahaan, (4) Akibat (effect) :

Setiap individu tenaga pemasaran diberi tugas mengerjakan lebih dari dua rute

sehingga mengakibatkan kinerja kurang efektif.

Penilaian Tingkat Efektifitas dan Efisiensi Fungsi Pemasaran

Untuk menilai tingkat efektivitas dan efisiensi fungsi pemasaran dapat

menggunakan analisis sebagai berikut :

1. Analisis Varian Pendapatan

Analisis ini mengukur besarnya selisih nilai realisasi pendapatan aktual

dengan besarnya target pendapatan pada tahun tertentu. Selisih itu dapat diketahui

apakah menguntungkan (melebihi target) atau merugi (target tidak tercapai). Analisis

ini digunakan sebagai alat untuk mengukur efektifitas pemasaran. Perusahaan

menggunakan anggaran /rencana sebagai standar dalam menentukan

produktivitasnya dengan mempertimbangkan faktor eksternal dan internal yang

mempengaruhi realisasi pendapatan.

Tabel 3

Rencana dan Realisasi Pendapatan Tahun 2015-2016

Tahun

selisih lebih dari rencana yang telah ditetapkan. Selisih pendapatan aktual sebesar Rp

60.199.652.268,00 atau sebesar 117,65%. Sedangkan pada tahun 2016, realisasi

pendapatan sebesar Rp 408.164.917.320,00 melebihi target yang telah ditetapkan.

Selisih pendapatan aktual dengan target yang ditetapkan adalah sebesar Rp

25.807.281.902,00 atau 106,75%. Meskipun terjadi penurunan presentase atau nilai

selisih pendapatan aktual antara tahun 2015 dengan tahun 2016 tidak mempengaruhi

sebelumnya. Pendapatan yang diperoleh perusahaan melebihi target yang telah

ditetapkan merupakan suatu prestasi kerja yang maksimal perusahaan dalam

meningkatkan tingkat profitabilitas.

2. Analisis Varian Biaya Pemasaran

Analisis ini digunakan sebagai alat untuk mengukur efisiensi biaya yang

timbul pada saat proses pemasaran.

Tabel 4

Analisis Biaya Pemasaran 2015-2016

Tahun Biaya Pemasaran Realisasi Pendapatan Persentase 2015 Rp.304.326.474.801 Rp.401.331.015.116 75,83% 2016 Rp.318.078.229.460 Rp.408.164.917.320 77,93%

Sumber : Peneliti (2017)

Berdasarkan data pada Tabel 4, biaya pemasaran pada tahun 2016 mengalami

kenaikan dibandingkan dengan biaya pemasaran pada tahun 2015. Biaya pemasaran

tahun 2016 sebesar Rp.318.078.229.460 atau sebesar 77,93%, sedangkan pada tahun

2015 biaya pemasaran sebesar Rp.304.326.474.801 atau sebesar 75,83%. Melihat

kondisi tersebut maka dapat dikatakan bahwa fungsi pemasaran PT Meratus Line

masih kurang efisien karena biaya pemasaran masih meninglat tiap tahunnya.

3. Rasio Profitabilitas

Rasio profitabilitas ini dipakai untuk mengukur tingkat keuntungan atau

profitabilitas perusahaan. Rasio yang dipakai adalah Gross Profit Margin dan Net

Operating Income Margin.

a) Gross Profit Margin

Gross Profit Margin perusahaan selama tahun 2015-2016 adalah sebagai

berikut

Gross Profit Margin pada tahun 2015

Gross Profit Margin =

Rp.97.004.540.315

x

100%

=24,17%

Rp.401.331.015.116

Gross Profit Margin pada tahun 2016

Gross Profit Margin =

Laba Kotor

x

100%

Gross Profit Margin =

Net Operating Income Margin perusahaan selama tahun 2015-2016 adalah

sebagai berikut :

Net Operating Income Margin pada tahun 2015

NOPIM =

Rp. 40.661.752.813

x

100%

=10,13%

Rp. 401.331.015.116

Net Operating Income Margin pada tahun 2016

NOPIM =

Rp. 42.991.376.845

x

100%

=10,53%

Rp.408.164.917.320

Gross Profit Margin yang terjadi pada perusahaan dari tahun 2015-2016 mengalami

penurunan. Gross Profit Margin pada tahun 2015 sebesar 24,17%. Laba kotor pada

saat itu sebesar Rp.97.004.540.315 lebih tinggi dibandingkan pada tahun 2016 yang

hanya sebesar 22,07%. Hal ini disebabkan jumlah pendapatan yang menurun yang

mengakibatkan laba kotor turun menjadi Rp.90.086.687.860. Melihat kondisi

tersebut maka dapat dikatakan bahwa fungsi pemasaran PT Meratus Line masih

kurang efisien karena margin laba kotor perusahaan mengalami penurunan dari tahun

2015 ke tahun 2016 yang artinya biaya pemasaran yang dikeluarkan semakin besar.

Namun disisi lain PT Meratus Line bisa dikatakan perusahaan yang sehat karena

nilai Net Operating Income Margin nya pada tahun 2016 mengalami kenaikan dari

tahun sebelumnya yaitu sebesar 10,53% yang artinya margin laba usaha perusahaan

meningkat.

Net Operating Income Margin =

Laba Usaha

x

100%

SIMPULAN

Setelah melakukan telaah terhadap penelitian tentang audit manajemen atas

fungsi pemasaran pada PT Meratus Line Surabaya, maka kesimpulan dari penelitian

ini adalah sebagai berikut :

1. Penilaian Lingkungan Pemasaran yang dilakukan PT Meratus Line Surabaya

PT Meratus Line Surabaya memantau perkembangan lingkungan pemasaran

untuk mengetahui peluang dan acaman perusahaan. Perkembangan teknologi

juga dimanfaatkan oleh perusahaan untuk memudahkan para pengguna jasa

memperoleh informasi tentang dunia pelayaran.

2. Strategi Pemasaran pada PT Meratus Line Surabaya

Perusahaan telah menetapkan strategi yang jelas melalui bussines plan atau

marketing plan. Strategi yang dilakukan perusahaan, yaitu perusahaan selalu

berusaha melihat peluang yang ada dan mengembangkannya untuk

menyesuaikan kebutuhan pelanggan. Adanya strategi pemberian discount

(potongan) harga untuk konsumen juga bertujuan untuk menarik minat

pelanggan untuk menggunakan jasa perusahaan, sehingga dapat meningkatkan

pendapatan perusahaan.

3. Sistem Informasi Pemasaran pada PT Meratus Line Surabaya

Sistem informasi pemasaran pada PT Meratus Line Surabaya cukup mampu

menghasilkan informasi yang berguna bagi manajemen dalam pengambilan

keputusan pemasaran. Sistem perencanaan pemasaran cukup efektif dengan

melakukan analisis bisnis untuk menganalisis dan mengamati perkembangan

pasar untuk menemukan peluang dan minat konsumen akan kebutuhan atas jasa

pelayaran, serta menganilisis kekuatan dan kelemahan perusahaan.

4. Sistem Informasi Pemasaran pada PT Meratus Line Surabaya

Sistem informasi pemasaran pada PT Meratus Line Surabaya cukup mampu

menghasilkan informasi yang berguna bagi manajemen dalam pengambilan

keputusan pemasaran. Sistem perencanaan pemasaran cukup efektif dengan

melakukan analisis bisnis untuk menganalisis dan mengamati perkembangan

pasar untuk menemukan peluang dan minat konsumen akan kebutuhan atas jasa

5. Produktivitas Pemasaran pada PT Meratus Line Surabaya

Produktivitas pemasaran pada PT Meratus Line Surabaya telah berjalan efektif.

Hal ini dikarenakan tercapainya target pendapatan tiap tahunnya serta kenaikan

realisasi pendapatan pada tahun 2016 dibandingkan dengan tahun 2015.

6. Kebijakan Fungsi Pemasaran pada PT Meratus Line Surabaya\

Kebijakan penetapan harga dengan memperhatikan pengeluaran pembiayaan

perusahaan sudah efektif. Tenaga pemasaran perusahaan sudah mumpuni

dibidangnya namun kurang efektif dikarenakan setiap individu tenaga

pemasaran diberi tugas mengerjakan lebih dari dua rute.

7. Penilaian Tingkat Efektivitas dan Efisiensi Atas Fungsi Pemasaran pada PT

Meratus Line Surabaya

Fungsi pemasaran perusahaan secara keseluruhan sudah berjalan efektif, hal ini

dapat dibuktikan dengan pencapaian target pendapatan setiap tahunnya dan

kenaikan jumlah realisasi pendapatan di tahun 2016. Fungsi pemasaran

perusahaan dinilai masih kurang efisien karena margin laba kotor perusahaan

mengalami penurunan dari tahun 2015 ke tahun 2016 yang artinya biaya

pemasaran yang dikeluarkan semakin besar. Namun disisi lain PT Meratus Line

bisa dikatakan perusahaan yang sehat karena nilai Net Operating Income Margin

nya pada tahun 2016 mengalami kenaikan dari tahun sebelumnya yang artinya

margin laba usaha perusahaan meningkat.

SARAN

1. Penilaian Lingkungan Pemasaran yang dilakukan PT Meratus Line Surabaya

a) Perusahaan harus terus memantau kondisi dan persaingan lingkungan yang ada

yang dapat mempengaruhi peluang pasar dan pertumbuhan perusahaan.

b) Perusahaan harus terus mengikuti perkembangan teknologi.

2. Strategi Pemasaran pada PT Meratus Line Surabaya

a) Perusahaan harus terus meningkatkan kualitas pelayanan kepada pelanggan.

b) Perusahaan harus selalu berinovasi terhadap strategi pemasaran.

Perlunya penambahan jumlah karyawan dan memperbaiki koordinasi kinerja

karyawan pada tiap bagian agar tidak terjadi tumpang tindih pekerjaan, sehingga

aktivitas pemasaran berjalan lebih efektif dan efisien.

4. Sistem Informasi Pemasaran pada PT Meratus Line Surabaya

Meningkatkan performa sistem informasi pemasaran guna memperoleh informasi

yang lebih akurat, relevan dan kompeten.

5. Produktivitas Pemasaran pada PT Meratus Line Surabaya

Perusahaan harus terus menaikkan target pendapatan tiap tahunnya.

6. Kebijakan Fungsi Pemasaran pada PT Meratus Line Surabaya

a) Perlunya penambahan jumlah karyawan

b) Selalu mengikuti harga pasar yang berlaku

7. Penilaian Tingkat Efektivitas dan Efisiensi Atas Fungsi Pemasaran pada PT

Meratus Line Surabaya

Sebaiknya perusahaan dapat meminimalisasi biaya pemasaran.

DAFTAR PUSTAKA

Agoes, Sukrisno, 2009, Auditing (Pemeriksaan Akuntan), Oleh Kantor Akuntan Publik Jilid II, Lembaga Penerbit Fakultas EkonomiUniversitas Indonesia, Jakarta.

Akmal, 2009, Pemeriksaan Manajemen Internal Audit, Edisi Kedua, PT Indeks Jakarta, Jakarta.

Amin, Widjaja Tunggal, 2012, Audit kecurangan dan akuntansi forensik, Harvarindo, Jakarta

.

Bayangkara, IBK, 2008, Audit Manajemen Prosedur dan Implementasi, Salemba Empat, Jakarta.

David Doyle, 1994, Pengendalian Biaya Pedoman Strategis, PT Binaman Pressindo, Jakarta.

Elvira Bartholomeus Tampan, 2011, Audit Manajemen atas Fungsi Keuangan pada PT Tirta Makna Bahagia Makassar, Skripsi, Universitas Hasanuddin, Makassar.

Hansen dan Mowen, 2001, Manajemen Biaya : Akuntansi dan Pengendalian, Salemba Empat, Jakarta.

Kotler, Philip dan Keller, Kevin Lane, 2008, Manajemen Pemasaran, (Alih bahasa:Benyamin Molan), PT Indeks, Jakarta.

Kotler, Philip & Gary Armstrong, 2014, Principle Of Marketing, 15th edition, Pearson Prentice Hall, New Jersey.

Mulyadi dan Puradireja, 2002, Auditing, Edisi 6, buku 1, Salemba Empat, Jakarta.

Porter, M. E., 1980. Competitive Strategy: Techniques for Analyzing Indstries and Competitors, The Free Press, New York.

PT Meratus Line Surabaya, website : http://www.meratusline.com/eng/meratus-about- us/ diakses pada 05 Februari 2017, 20.15.

Riyanto, Bambang, 2010, Dasar-dasar Pembelanjaan Perusahaan, BPFE, Yogyakarta.

Siagian, Sondang P, 2001, Audit Manajemen, PT Bumi Aksara, Jakarta.

Sukrisno Agoes & Jan Hoesada, 2009, Bunga Rampai Auditing, Salemba Empat, Jakarta.