ol.x, No.x, July xxxx, pp. 1

ANALISIS PENERAPAN

IJARAH

DAN PERLAKUAN AKUNTANSI

BERDASARKAN PSAK 107 PADA PT BPRS HIKMAH

WAKILAH KOTA BANDA ACEH

Cut Vhintara*1, Rahmawaty*2

1,2

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: [email protected] *1, [email protected]*2

Abstrak

This study aims to see the application of Ijarah and accounting treatment based on PSAK 107 at PT BPRS Hikmah Wakilah in Banda Aceh City. The research was conducted using qualitative-descriptive research method. The type of data used is qualitative data, that is by way of field study method consisting of, observation, interview, and company documentation. The results of this study indicate that the application of Ijarah and accounting treatment at PT BPRS Hikmah Wakilah Banda Aceh has been in accordance with PSAK 107.

Keywords: Ijarah, Accounting Treatment, PSAK 107.

1.

PendahuluanIndonesia adalah negara dengan penduduk mayoritas muslim terbesar di dunia. Hal ini adalah salah satu faktor yang menjadikan perkembangan perbankan di Indonesia kini makin diramaikan dengan adanya bank syariah yang menawarkan produk keuangan dan investasi dengan cara yang berbeda dibanding dengan bank konvensional yang telah ada terlebih dahulu. Pada umumnya bank syariah dengan bank konvensional memiliki persamaan, yaitu dalam hal sistem penerimaan uang, mekanisme transfer, sistem teknologi, laporan keuangan dan sebagainya. Sementara perbedaannya terletak pada aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja (Antonio, 2001:29). Perbedaan lainnya antara bank syariah dan bank konvensional salah satunya dapat dilihat dari tujuan didirikannya praktik perbankan syariah yang didasari oleh larangan terhadap riba sesuai dengan prinsip dalam agama islam serta meninggalkan segala bentuk usaha yang bersifat haram, dimana hal ini tidak diterapkan pada bank konvensional.

Pada periode 1992-1998 hanya ada 1 unit bank syariah, yaitu Bank Muamalat Indonesia. Bank Muamalat Indonesia (BMI) adalah bank pertama yang menerapkan praktik perbankan syariah, namun seiring berjalannya waktu pada tahun 2005 jumlah bank syariah di Indonesia telah bertambah menjadi 20 unit, yang terdiri dari 3 bank umum syariah dan 17 unit usaha syariah. Sementara itu, hingga tahun 2004

jumlah BPRS (Bank Pembiayaan Rakyat Syariah) bertambah menjadi 88 unit. Pada tahun 2014 hingga 2015 perkembangan perbankan syariah mencapai 197 unit, yang terdiri dari 12 bank umum syariah, 22 unit usaha syariah dan 163 bank pembiayaan rakyat syariah. Kemudian pada tahun 2016 perbankan syariah di Indonesia telah bertambah menjadi 199 unit, yang terdiri dari 12 bank umum syariah, 22 unit usaha syariah, dan 165 bank pembiayaan rakyat syariah (Otoritas Jasa Keuangan, 2016).

ISSN: 1978-1520 Dari berbagai fasilitas pembiayaan yang ditawarkan oleh bank syariah tersebut salah satu yang menjadi sumber pendapatan operasionalnya adalah Akad Ijarah (sewa). Akad Ijarah merupakan salah satu alternatif pembiayaan yang tidak beresiko tinggi karena rate return-nya ditetapkan di awal. Selain itu, Ijarah juga memfasilitasi pembiayaan jangka panjang

sesuai dengan jenis usaha nasabah dan bank syariah dapat menetapkan harga sewa yang lebih efektif, efisien, serta fleksibel kepada nasabah.

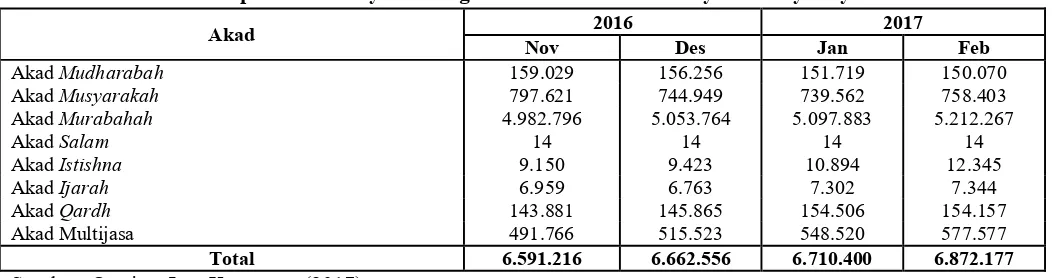

Jumlah komposisi pembiayaan yang diberikan BPRS di Indonesia dapat dilihat pada Tabel 1.1.

Tabel 1.1

Komposisi Pembiayaan Yang Diberikan Bank Pembiayaan Rakyat Syariah

Akad 2016 2017

Nov Des Jan Feb

Akad Mudharabah 159.029 156.256 151.719 150.070

Akad Musyarakah 797.621 744.949 739.562 758.403

Akad Murabahah 4.982.796 5.053.764 5.097.883 5.212.267

Akad Salam 14 14 14 14

Akad Istishna 9.150 9.423 10.894 12.345

Akad Ijarah 6.959 6.763 7.302 7.344

Akad Qardh 143.881 145.865 154.506 154.157

Akad Multijasa 491.766 515.523 548.520 577.577

Total 6.591.216 6.662.556 6.710.400 6.872.177

Sumber: Otoritas Jasa Keuangan (2017)

Berdasarkan Tabel 1.1 komposisi Pembiayaan Ijarah yang diberikan BPRS di Indonesia mengalami peningkatan meskipun jumlahnya masih kurang dibandingkan dengan akad lainnya. Hal ini

dikarenakan Pembiayaan Ijarah baru benar-benar diterapkan pada sebagian perbankan syariah di Indonesia.

Tabel 1.2

Produk Pembiayaan Pada PT BPRS Hikmah Wakilah Banda Aceh

No Produk Pembiayaan Jumlah (dalam rupiah)

Jumlah

(dalam satuan) Persentase (%)

1. Pembiayaan Murabahah 32.456.393.090 1017 94,1

2. Pembiayaan Mudharabah 5.341.677.822 46 4,3

3. Pembiayaan Musyarakah 3.445.000.000 11 1,0

4. Pembiayaan Ijarah 75.500.001 7 0.6

5. Pembiayaan Qardhul Hasan 0 0 0

Jumlah Total 41.318.570.913 1081 100 Sumber: Data Diolah (2017)

Pembiayaan Ijarah yang ada pada PT BPRS Hikmah Wakilah Kota Banda Aceh adalah Ijarah murni, karena pelaksanaan Ijarah baru dilakukan pada tahun 2017. Mengingat Pembiayaan Ijarah pada PT BPRS Hikmah Wakilah masih baru diterapkan dan jumlah transaksi pembiayaannya masih sedikit, maka peneliti dapat memberikan saran lebih banyak terkait pencatatan dan pelaporan akuntansi dengan PSAK No.107.

Pada dasarnya prinsip Ijarah pada perbankan syariah hampir sama dengan leasing yang ada di dalam sistem perbankan konvensional, namun yang

ISSN: 1978-1520 Bittamlik atau sebagai financial lease with purchase option pada sistem konvensional.

Menurut fatwa DSN-MUI/III Tahun 2002 Ijarah Muntahiyya Bittamlik adalah akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan sewa dengan opsi pemindahan kepemilikan barang kepada pihak penyewa. Dalam Hukum Islam, Pembiayaan Ijarah itu dapat berupa sewa jasa maupun sewa aset/properti. Ijarah sewa jasa pada praktiknya yaitu dengan mempekerjakan jasa seseorang kemudian memberikan upah sebagai imbalan dari jasa yang disewakan, sedangkan Ijarah sewa aset/properti pada praktiknya yaitu dengan memindahkan hak kepada pihak lain untuk menggunakan manfaat dari aset/properti tertentu dengan imbalan berupa upah sewa (ujrah).

Pembiayaan Ijarah harus memiliki sebuah pedoman untuk mengatur sistem dan perlakuan akuntansi agar sesuai dan memiliki kesamaan dengan seluruh bank syariah yang ada. Kini di Indonesia Pembiayaan Ijarah telah diatur dalam PSAK 107 tentang Akuntansi Ijarah yang telah disahkan oleh Dewan Standar Akuntansi Keuangan. Terdapat hal penting mengenai Ijarah dalam PSAK 107, diantaranya adalah pengakuan dan pengukuran Aset Ijarah, Pendapatan Ijarah dan IMBT, Piutang Pendapatan Ijarah dan IMBT, biaya perbaikan yang dikeluarkan, perpindahan hak milik objek sewa, terjadinya penurunan nilai objek sewa secara permanen. PSAK 107 Akuntansi Ijarah telah terangkum dalam PAPSI 2013, yang terbagi atas dua yaitu Ijarah atas aset berwujud dan Ijarah atas jasa. Hingga saat ini PSAK 107 dan PAPSI 2013 telah menjadi acuan bagi bank syariah di Indonesia untuk mengatur bagaimana seharusnya perlakuan akuntansi terhadap Pembiayaan Ijarah tersebut.

Berdasarkan uraian dari fenomena dan latar belakang di atas maka peneliti tertarik untuk melakukan penelitian dengan judul “ANALISIS PENERAPAN DAN PERLAKUAN AKUNTANSI

IJARAH BERDASARKAN PSAK 107 PADA PT BPRS HIKMAH WAKILAH KOTA BANDA ACEH”.

2.KAJIAN PUSTAKA

2.1 Bank Pembiayaan Rakyat Syariah (BPRS)

Perbankan syariah atau yang lebih dikenal dengan bank Islam praktiknya telah ada sejak zaman

Rasulullah SAW memiliki beberapa pengertian yang berbeda, akan tetapi mengandung makna yang sama. Sebagaimana yang tertuang pada UU No. 21 Tahun 2008 pasal 1 ayat 2 menyebutkan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Kemudian berdasarkan UU No. 21 Tahun 2008 pasal 1 ayat 1, perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Salah satu bentuk lembaga keuangan syariah adalah BPRS (Bank Pembiayaan Rakyat Syariah).

Berdasarkan UU No. 10 Tahun 1998 pasal 1 ayat 4 tentang Perubahan atas UU No. 7 Tahun 1992 tentang Perbankan, disebutkan bahwa BPRS adalah bank yang melaksanakan kegiatan usaha yang berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Rodoni dan Hamid, 2008: 38). BPRS beroperasi sesuai dengan prinsip Syariah Islam tentu saja dalam menjalankan kegiatannya mengikuti aturan serta ketentuan-ketentuan syariah Islam, terutama dalam hal yang menyangkut dengan tata cara bermuamalat dalam Islam yang berpedoman pada Al-Quran dan Hadits.

2.2 Pembiayaan Pada PT BPRS Hikmah Wakilah Kota Banda Aceh

ISSN: 1978-1520 kebutuhannya. Adapun produk-produk pembiayaan yang terdapat pada PT BPRS Hikmah Wakilah Kota Banda Aceh adalah:

1. Pembiayaan Murabahah, menurut PSAK 102 paragraf 5 definisi akad murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya barang perolehan barang tersebut kepada pembeli. Transaksi murabahah tidak hanya dalam pembayaran (kredit) saja, melainkan juga dalam bentuk tunai setelah menerima barang, ditangguhkan dengan mencicil setelah menerima barang, ataupun ditangguhkan dengan membayar sekaligus di kemudian hari (PSAK 102 paragraf 8). Pembiayaan murabahah menerapkan sistem jual beli.

2. Pembiayaan Mudharabah adalah pembiayaan yang disalurkan oleh bank syariah kepada pihak lain untuk suatu usaha yang produktif. Antonio (2001) dalam Yaya et al. (2016:110) menyatakan bahwa mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan yang didapatkan atas usaha dibagi sesuai dengan kesepakatan yang ada dalam kontrak, jika terjadi kerugian maka ditanggung oleh pemilik modal dengan syarat kerugian tersebut bukan disebabkan oleh kelalaian si pengelola. Prinsip pembiayaan mudharabah ini menerapkan sistem bagi hasil. 3. Pembiayaan Musyarakah, berdasarkan IAI dalam

PSAK 106 disebutkan bahwa musyarakah adalah akad kerja sama antara dua pihak atau lebih atas suatu usaha tertentu dengan kondisi masing-masing pihak memberikan kontribusi dana, dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan di dalam kontrak, namun jika terjadi kerugian ditentukan berdasarkan porsi kontribusi dana. Pembiayaan musyarakah ini menerapkan sistem bagi hasil.

4. Pembiayaan Ijarah, adalah akad yang memfasilitasi transaksi pemindahan hak guna (manfaat) atas suatu barang atau jasa tertentu melalui pembayaran sewa/upah tanpa diikuti pemindahan kepemilikan barang.

5. Pembiayaan Qardhul Hasan, merupakan akad yang memfasilitasi transaksi peminjaman sejumlah dana

tanpa adanya pembebanan bunga atas dana yang dipinjam oleh nasabah. Nasabah dapat membayar kepada pihak bank sekaligus atau menyicil bayaran dengan jangka waktu tertentu. Jadi dapat disimpulkan bahwa qardh merupakan fasilitas pembiayaan yang diberikan oleh satu pihak kepada pihak lain tanpa mengharapkan imbalan.

2.3 Ijarah

Konsep sewa dikembangkan kembali oleh Khalifah Umar bin Khattab bermula dengan adanya sistem pembagian tanah bagi para kaum muslimin di wilayah yang ditaklukkan. Seiring dengan perkembangan zaman, tidak hanya tanah yang menjadi objek sewa, tetapi tenaga kerja dalam bentuk jasa, modal dan kewirausahaan juga telah menjadi objeknya. Pengertian sewa menyewa menurut Harahap (2009) adalah persetujuan antara pihak yang menyewakan dengan pihak penyewa, dimana pihak yang menyewakan menyerahkan barang yang hendak disewa kepada pihak penyewa untuk dinikmati sepenuhnya. Jadi, yang dimaksudkan dengan Ijarah disini bukanlah seperti transaksi jual beli yang merubah objek transaksi menjadi milik nasabah setelah pembayaran dilunasi, namun sistemnya berdasarkan sewa dan yang disewakan adalah manfaat dari objeknya saja.

Ijarah dapat didefinisikan sebagai akad pemindahan hak guna (manfaat) atas suatu barang atau jasa, dalam waktu tertentu dengan pembayaran upah sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan atas suatu barang itu sendiri (Nurhayati dan Wasilah, 2011:226). Jadi yang dimaksudkan dengan Ijarah disini bukanlah seperti transaksi jual beli yang merubah objek transaksi menjadi milik nasabah setelah pembayaran dilunasi, namun sistemnya berdasarkan sewa dan yang disewakan adalah manfaat dari objeknya saja.

2.4 Perlakuan Akuntansi Terkait Ijarah Berdasarkan PSAK 107

ISSN: 1978-1520 pemberi sewa (mu’jir) maupun penyewa (musta’jir). PSAK 107 ini menjelaskan tentang pengakuan dan pengukuran biaya perolehan, penyusutan, pendapatan sewa, beban sewa, biaya perbaikan dan pemeliharaan Obyek Ijarah serta perpindahan kepemilikan.

1. Akuntansi untuk Pemberi Sewa (Mu’jir)

a. Biaya perolehan, untuk Obyek Ijarah baik aset berwujud maupun tidak berwujud, diakui saat Obyek Ijarah diperoleh sebesar biaya perolehan.

b. Penyusutan, jika Aset Ijarah tersebut dapat disusutkan/diamortisasi maka penyusutan atau amortisasinya diperlakukan sama untuk aset sejenis selama umur manfaatnya (umur ekonomisnya).

c. Pendapatan sewa, diakui pada saat manfaat aset telah diserahkan kepada penyewa pada akhir periode pelaporan. Jika manfaat telah diserahkan tapi perusahaan belum menerima uang, maka akan diakui sebagai piutang pendapatan sewa dan diukur sebesar nilai yang dapat direalisasikan.

d. Biaya perbaikan Obyek Ijarah, adalah tanggungan pemilik, tetapi pengeluarannya dapat dilakukan oleh pemilik secara langsung atau dilakukan oleh penyewa atas persetujuan pemilik.

1. Jika perbaikan rutin yang dilakukan oleh penyewa dengan persetujuan pemilik maka diakui sebagai beban pemilik pada saat terjadinya.

2. Jika perbaikan tidak rutin atas Obyek Ijarah yang dilakukan oleh penyewa diakui pada saat terjadinya.

e. Pepindahan kepemilikan Objek Ijarah dalam Ijarah Muntahiyya Bittamlik dapat dilakukan dengan cara:

1. Hibah, maka jumlah tercatat Objek Ijarah diakui sebagai beban.

2. Penjualan sebelum berakhirnya masa, sebesar sisa cicilan sewa atau jumlah yang disepakati, maka selisih antara harga jual dan jumlah tercatat Obyek Ijarah diakui sebagai keuntungan atau kerugian.

3. Penjualan setelah selesai masa akad, maka selisih antara harga jual dan jumlah tercatat

Objek Ijarah diakui keuntungan atau kerugian.

f. Penjualan Obyek Ijarah secara bertahap. g. Penyajian, pendapatan Ijarah disajikan secara

neto setelah dikurangi beban-beban yang terkait, misalnya beban penyusutan, beban pemeliharaan dan perbaikan, dan sebagainya. h. Pengungkapan, pemilik mengungkapkan dalam

laporan keuangan terkait transaksi Ijarah dan Ijarah Muntahiyya Bittamlik.

2. Akuntansi untuk Penyewa (Musta’jir)

a. Beban sewa, diakui selama masa akad pada saat manfaat atas aset telah diterima.

b. Biaya pemeliharaan objek Ijarah, yang disepakati dalam akad menjadi tanggungan penyewa diakui sebagai beban pada saat terjadinya.

c. Perpindahan kepemilikan:

1. Hibah, maka penyewa mengakui aset dan keuntungan sebesar nilai wajar obyek Ijarah yang diterima.

2. Pembelian sebelum masa akad berakhir, maka penyewa mengakui aset sebesar pembayaran sisa cicilan sewa atau jumlah yang disepakati.

3. Pembelian setelah masa akad berakhir, maka penyewa mengakui aset sebesar pembayaran sisa cicilan sewa atau jumlah yang disepakati.

4. Pembelian objek Ijarah secara bertahap, maka penyewa mengakui aset sebesar biaya perolehan objek Ijarah yang diterima.

d. Jika suatu entitas/penyewa menyewakan kembali aset Ijarah lanjut pada pihak lain atas aset yang sebelumnya disewa, maka ia harus menerapkan perlakuan akuntansi untuk pemilik dan akuntansi penyewa dalam PSAK ini.

ISSN: 1978-1520

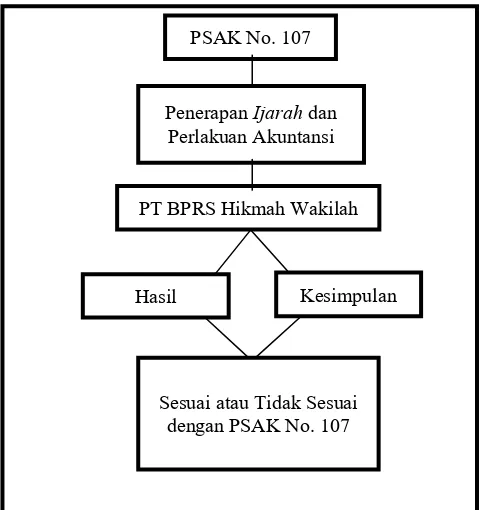

Gambar 2.1 Skema Kerangka Pemikiran

3. Metode Penelitian 3.1 Desain Penelitian

Desain penelitian adalah semua langkah yang dibutuhkan dalam proses pelaksanaan penelitian. Desain penelitian bertujuan untuk melakukan penelitian, sehingga data yang diperlukan dapat dikumpulkan dan dianalisis agar dapat diperoleh suatu logika dalam membuat suatu kesimpulan. Desain penelitian berhubungan dengan pengambilan keputusan mengenai tujuan penelitian, jenis investigasi, tingkat intervensi peneliti, situasi studi, unit analisis, dan horizon waktu penelitian (Sekaran dan Bougie, 2013:134). Terdapat 6 aspek penting dalam desain penelitian yang meliputi serangkaian pengambilan keputusan rasional, isu-isu yang berkaitan dengan keputusan mengenai tujuan studi (eksploratif, deskripstif, pengujian hipotesis), letaknya (yaitu konteks studi), jenis yang sesuai untuk penelitian (jenis investigasi), tingkat manipulasi dan kontrol peneliti (tingkat intervensi peneliti), aspek temporal (horizon waktu), dan level analisis data (unit analisis), adalah integral pada desain penelitian (Sekaran, 2013:152).

Desain penelitian yang terdapat dalam penelitian ini mengacu pada rancangan penelitian yang dikemukakan oleh Sekaran yang berpedoman pada aspek-aspek yang harus terpenuhi. Aspek-aspek tersebut dipaparkan sebagai berikut:

1) Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis penerapan dan perlakuan akuntansi pembiayaan Ijarah berdasarkan PSAK 107 pada PT BPRS Hikmah Wakilah Kota Banda Aceh. Tujuan studi deskriptif adalah memberikan kepada peneliti sebuah riwayat atau untuk menggambarkan aspek-aspek yang relevan dengan fenomena perhatian dari perspektif seseorang, organisasi,orientasi industri, dan lainnya (Sekaran, 2013:158).

2) Jenis Penelitian

Jenis penelitian yang akan dilakukan dalam penelitian ini adalah penelitian kualitatif yang menggunakan analisis statistik deskriptif. Moleong (2009) menyebutkan bahwa penelitian kualitatif sebagai penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dll., secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah. 3) Situasi Studi

Situasi dalam penelitian ini tidak teratur, dimana kondisi penelitian ini tidak diatur berdasarkan keterlibatan peneliti dan kondisi lingkungan penelitian. Kondisi yang tidak diatur adalah situasi dengan tidak adanya intervensi terhadap rutinitas kerja yang rutin.

4) Tingkat Intervensi

Tingkat intervensi di dalam penelitian ini adalah intervensi minimal, dimana peneliti tidak memiliki kemampuan untuk ikut mempengaruhi perkembangan bank syariah. Oleh karena itu, tingkat intervensi peneliti rendah, dimana hanya mengumpulkan data penerapan Ijarah dan perlakuan akuntansinya untuk kemudian dianalisis. 5) Unit Analisis

Menurut Sekaran (2013:173) unit analisis merujuk pada tingkat kesatuan data yang dikumpulkan selama tahap analisis data selanjutnya. Unit analisis di dalam penelitian ini adalah organisasi, yaitu PT BPRS Hikmah Wakilah kota Banda Aceh.

6) Horizon Waktu

Horizon waktu yang digunakan dalam penelitian ini adalah cross sectional, dimana data hanya dikumpulkan sekali, bisa selama beberapa hari, PSAK No. 107

Penerapan Ijarah dan Perlakuan Akuntansi

PT BPRS Hikmah Wakilah

Hasil Kesimpulan

ISSN: 1978-1520 minggu, atau bulan untuk menjawab pertanyaan atas penelitian ini (Sekaran dan Bougie, 2013:106).

3.2 Variabel Penelitian

Variabel merupakan atribut, ciri, sifat, kemampuan dan ukuran lainnya yang berbeda-beda (bervariasi) yang ditetapkan oleh peneliti untuk dikaji dan dipelajari (Widayat dan Amirullah, 2002:18). Dalam penelitian ini, variabel penelitian yang peneliti gunakan antara lain:

1) Pembiayaan Ijarah

Sayyid Sabiq (2015:232) menyebutkan bahwa kata al Ijarah berasal dari kata al Ajru yang berarti al ‘Iwadhu (ganti/kompensasi). Ijarah dapat didefinisikan sebagai akad pemindahan hak guna (manfaat) atas suatu barang atau jasa, dalam waktu tertentu dengan pembayaran upah sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Jadi Ijarah dimaksudkan untuk mengambil manfaat atas suatu barang atau jasa (mempekerjakan seseorang) dengan jalan penggantian (membayar sewa atau upah sejumlah tertentu).

2) Perlakuan Akuntansi Berdasarkan PSAK 107 Menurut Sayyid Sabiq (2015:234) berdasarkan PSAK 107, Ijarah dapat dibagi menjadi 3 (tiga) , namun yang telah dikenal secara luas ada dua jenis Ijarah yang disebutkan pertama, yaitu sebagai berikut:

1. Ijarah merupakan sewa menyewa objek ijarah tanpa perpindahan risiko dan manfaat yang terkait kepemilikan aset terkait, dengan atau tanpa wa’ad untuk memindahkan kepemilikan dari pemilik (mu’jir) kepada penyewa (musta’jir) pada saat tertentu.

2. Ijarah Muntahiyya Bittamlik adalah Ijarah dengan wa’ad perpindahan kepemilikan aset yang diijarahkan pada saat tertentu.

3.3 Sumber dan Teknik Pengumpulan Data

Sumber data merupakan sesuatu yang menjelaskan dari mana data tersebut diperoleh. Sumber data dapat diklasifikasikan menjadi dua, yaitu data primer dan data sekunder (Sekaran, 2013:242). Dalam melakukan penelitian ini, penulis menggunakan

dua sumber data tersebut, penjelasannya adalah sebagai berikut:

1. Data primer adalah data yang diperoleh dari tangan pertama untuk analisis berikutnya untuk menemukan solusi atau masalah yang diteliti (Sekaran, 2013:242). Disamping itu, data primer dapat diperoleh melalui wawancara atau pengisian kuesioner. Data primer yang digunakan oleh penulis dalam penelitian ini meliputi pencatatan akuntansi dan pelaporan pembiayaan Ijarah PT BPRS Hikmah Wakilah Kota Banda Aceh.

2. Data sekunder merupakan data yang diperoleh dari perusahaan, tanpa proses pengolahan data. Menurut Sekaran (2013:242) data sekunder adalah data yang mengacu pada informasi yang dikumpulkan dari sumber yang telah ada. Adapun data sekunder yang digunakan oleh peneliti yaitu: sejarah PT BPRS Hikmah Wakilah Kota Banda Aceh, struktur organisasi PT BPRS Hikmah Wakilah Kota Banda Aceh, personalia PT BPRS Hikmah Wakilah Kota Banda Aceh, dan lain-lain. Data diperoleh dengan mengumpulkan data-data melalui buku-buku, majalah dan bacaan lain seperti dokumen-dokumen, formulir pembiayaan dan akad yang menyangkut Pembiayaan Ijarah pada PT BPRS Hikmah Wakilah Kota Banda Aceh selama enam bulan terakhir pada tahun 2017.

Pengumpulan data dilakukan dengan tujuan untuk mendapatkan atau mengumpulkan data (informasi) yang dapat menjelaskan atau menjawab permasalahan penelitian yang bersangkutan secara objektif. Adapun teknik pengumpulan data yang dilakukan dalam penelitian ini adalah melalui observasi, dokumentasi, wawancara dan studi kepustakaan.

1) Observasi

Metode ini dilakukan dengan proses pengamatan langsung di lapangan yang menjadi objek penelitian dan mencatat beberapa hal terkait dengan penerapan dam perlakuan akuntansi Ijarah pada PT BPRS Hikmah Wakilah Kota Banda Aceh.

2) Dokumentasi

ISSN: 1978-1520 maupun dari perorangan. Dokumen bisa berbentuk tulisan, gambar atau karya-karya monumental dari seseorang (Sugiyono, 2011:240). Maka dengan metode ini penulis sangat mengharapkan akan mendapatkan data mengenai hal-hal atau variabel yang berupa catatan atau dokumen-dokumen, brosur, formulir pembiayaan dan akad yang menyangkut Pembiayaan Ijarah pada PT BPRS Hikmah Wakilah Kota Banda Aceh .

3) Wawancara

Wawancara adalah komunikasi secara langsung, dimana wawancara berinteraksi dalam bentuk tanya jawab untuk memperoleh data yang diinginkan. Menurut Sugiyono (2011:130) apabila peneliti ingin melakukan suatu studi pendahuluan guna mengetahui dan menemukan permasalahan yang ingin diteliti serta ingin mengetahui lebih dalam lagi hal-hal yang diperlukan dalam penelitian ini maka gunakanlah wawancara sebagai teknik pengumpulan datanya. Wawancara dalam penelitian ini dilakukan secara terstrukstur dan tidak terstruktur yang ditujukan kepada bagian marketing Pembiayaan Ijarah pada PT BPRS Hikmah Wakilah Kota Banda Aceh. Daftar pertanyaan dapat dilihat pada lampiran 1.1.

4) Studi Kepustakaan

Di dalam studi kepustakaan ini data diperoleh dengan mempelajari literatur yang berhubungan dengan perlakuan akuntansi Ijarah berdasarkan PSAK 107, serta bacaan lain yang berkaitan dengan penelitian yang dilakukan oleh penulis.

3.4 Metode Analisis Data

Peneliti menggunakan metode deskriptif untuk menganalisis data yang diperlukan untuk melakukan penelitian ini. Metode ini tidak membutuhkan hipotesis, namun dibutuhkan kerangka penelitian untuk membantu peneliti dalam melakukan penelitian. Jenis data yang digunakan dalam penelitian ini adalah data kualitatif. Moleong (2009:4) menyebutkan bahwa penelitian kualitatif adalah penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Tahapan-tahapan proses analisis data penelitian kualitatif secara sistematis dapat dicermati dalam uraian berikut ini:

1) Proses analisis data diawali dengan menelaah seluruh data tentang Ijarah yang tersedia dari

berbagai sumber informasi. Data ini dapat diperoleh melalui kegiatan wawancara pada bagian marketing, pengamatan yang sudah ditulis dalam catatan lapangan pada saat melakukan job training selama satu bulan di PT BPRS Hikmah Wakilah Kota Banda Aceh, dokumen resmi, dan sebagainya. Keragaman sumber data tersebut mengindikasi begitu beragam dan bervariasinya data penelitian yang harus ditelaah.

2) Data yang telah dibaca, dipelajari dan ditelaah untuk kemudian dilakukan abstraksi. Abstraksi adalah usaha membuat rangkuman inti, proses, dan pernyatan-pernyataan yang perlu dijaga sehingga tetap berada dalam lingkup pembicaraan. Proses abstraksi yang dilakukan adalah mengenai proses pemberian Pembiayaan Ijarah.

3) Langkah selanjutnya adalah menyusun data dalam satuan-satuan untuk menemukan karakteristik dari Pembiayaan Ijarah.

4) Kemudian dilanjutkan dengan pengkategorian data dari pihak mu’jir dan musta’jir.

5) Tahap akhir dari analisis data penelitian kualitatif adalah pemeriksaan keabsahan data. Kadar keilmiahan sebuah hasil penelitian salah satunya ditentukan oleh faktor keabsahan data yang digunakan. Maka dari itu keabsahan data sangatlah penting. Keabsahan data ini dapat dilihat dari kesesuaian dengan Fatwa DSN-MUI No.09/DSN-MUI/IV/2000 tentang Ijarah dan PSAK No. 107 dari segi perlakuan akuntansi Ijarah.

Pada penelitian ini yang akan diobservasi dan dianalisis adalah penerapan, pencatatan serta perlakuan akuntansi Ijarah di PT BPRS Hikmah Wakilah Kota Banda Aceh. Penelitian ini juga menggunakan data dari dokumen-dokumen pendukung Pembiayaan Ijarah seperti persyaratan, ketentuan serta alur proses pelaksanaan pembiayaan agar dapat memberi gambaran apakah PT BPRS Hikmah Wakilah Kota Banda Aceh telah sesuai dengan PSAK 107 mengenai Akad Ijarah.

ISSN: 1978-1520 PT BPRS Hikmah Wakilah. Pencatatan yang dimaksud adalah mengenai biaya perolehan, penyusutan, pendapatan dan beban, perpindahan kepemilikan dan lain sebagainya baik dari sisi pemilik maupun penyewa.

Disamping itu, pengukuran adalah penentuan jumlah rupiah yang harus dilekatkan pada suatu objek yang terlibat dalam suatu transaksi keuangan. Jumlah rupiah ini akan dicatat untuk dijadikan data dasar dalam penyusunan statemen keuangan. Pengukuran lebih berhubungan dengan masalah penentuan jumlah rupiah yang dicatat pertama kali pada saat suatu transaksi terjadi. Maka dari data-data yang diperoleh, selanjutnya akan diketahui apakah penerapan dan perlakuan akuntansi Ijarah pada PT BPRS Hikmah Wakilah sesuai atau tidak dengan Fatwa DSN-MUI No.09/DSN-MUI/IV/2000 dan PSAK No.107.

4. Hasil Penelitian

Peneliti akan memaparkan hasil penelitian pada bab ini mengenai penerapan Pembiayaan Ijarah dan sejauh mana perlakuan akuntansi PSAK No.107 diterapkan terkait dengan transaksi-transaksi keuangan yang terjadi dalam pembiayaan dengan menggunakan Akad Ijarah pada PT BPRS Hikmah Wakilah Kota Banda Aceh.

4.1 Sejarah PT BPRS Hikmah Wakilah

PT BPRS Hikmah Wakilah didirikan pada tanggal 14 September 1994 dan mendapat izin operasional sebagai BPR Syariah dari Menteri Keuangan RI pada tanggal 18 Juli 1995. Pada masa konflik dan pada saat tsunami yang melanda Aceh beberapa tahun lalu memberikan dampak yang sangat besar terhadap perkembangan tingkat kesehatan PT BPRS Hikmah Wakilah, namun badai dan masalah tersebut kini telah berlalu. Pada masa berikutnya dengan penuh keyakinan PT BPRS Hikmah Wakilah bertekad untuk menjalankan tata kelola manajemen bank secara baik, amanah dan transparan.

Jumlah personalia PT BPRS Hikmah Wakilah saat ini sebanyak 47 orang, yang terdiri dari 2 orang Direksi, 2 orang Komisaris, 2 orang DPS dan 41 orang karyawan. Seluruh karyawan dan karyawati merupakan putra-putri daerah setempat. Diharapkan dengan semakin berkembangnya PT BPRS Hikmah Wakilah, maka akan semakin terbuka peluang untuk dapat mempekerjakan tenaga kerja lokal.

PT BPRS Hikmah Wakilah akan terus melakukan pengembangan jaringan kantor, inovasi dan penyempurnaan produk serta meningkatkan kualitas pelayanan. Hal ini dilakukan demi mewujudkan harapan seluruh nasabah sehingga kepercayaan akan terus terbangun dan peran PT BPRS Hikmah Wakilah sebagai bank untuk membantu permodalan bagi pelaku usaha mikro akan semakin luas jangkauannya.

PT BPRS Hikmah Wakilah memiliki 5 jaringan kantor yang berada di Banda Aceh dan Aceh Besar yang terdiri dari:

1. Kantor Pusat, berada di Jalan Sri Ratu Safiatuddin No.11-13, Peunayong, Banda Aceh.

2. Kantor Cabang, berada di Jalan Soekarno Hatta, Bundaran Lambaro, Kabupaten Aceh Besar. 3. Kantor Kas Ulee Kareng, berada di Jalan

T.Iskandar, Ds.Lamglumpang, Kec.Ulee Kareng, Banda Aceh.

4. Kantor Kas Keutapang, berada di Jalan Mata Ie No.55, Keutapang, Aceh Besar.

5. Kantor Kas Darussalam, berada di Jalan T.Nyak Arief No.10 Ds.Rukoh, Darussalam, Banda Aceh.

Di usia PT BPRS Hikmah Wakilah yang genap 22 tahun pada bulan Desember 2016, seluruh jajaran Dewan Direksi untuk jangka menengah dan jangka panjang berkomitmen akan terus mengembangkan dan membuka jaringan kantor sampai ke seluruh Kabupaten daerah tingkat II di Provinsi Aceh, sehingga dapat melayani nasabah kecil dan mikro di seluruh wilayah Aceh.

Atas kinerja yang baik selama tahun 2012, 2013, 2014, dan 2015 PT BPRS Hikmah Wakilah secara Nasional mendapatkan penghargaan dari majalah Infobank Award 4 tahun berturut-turut dengan kriteria sebagai berikut:

a. Penghargaan nasional dari Infobank dengan predikat “BPR Syariah berkinerja sangat bagus di Indonesia untuk kategori aset Rp10 sampai dengan Rp25 Milyar”, untuk tahun buku 2012. b. Penghargaan nasional dari Infobank dengan

predikat “BPR Syariah berkinerja sangat bagus di Indonesia untuk kategori aset Rp10 sampai dengan Rp25 Milyar”, untuk tahun buku 2013. c. Penghargaan nasional dari Infobank dengan

ISSN: 1978-1520 d. Penghargaan nasional dari Infobank dengan

predikat “BPR Syariah berkinerja sangat bagus di Indonesia untuk kategori aset Rp10 sampai dengan Rp25 Milyar”, untuk tahun buku 2015.

4.1.2 Visi dan Misi PT BPRS Hikmah Wakilah

Setiap perusahaan/lembaga yang akan menjalankan kegiatan usahanya tentu memiliki visi dan misi. Visi PT BPRS Hikmah Wakilah adalah menjadi BPR Syariah yang terbaik di Indonesia. Adapun misi PT BPRS Hikmah Wakilah yaitu:

a. Menjalankan prinsip syariah secara konsisten b. Fokus terhadap usaha kecil dan mikro.

c. Mejadikan pasar-pasar tradisional merupakan captive market.

d. Membuka jaringan pemasaran/kantor Cabang dan Kas di seluruh Provinsi Aceh yang memiliki potensi ekonomi baik.

4.2 Pembahasan

Pembiayaan Ijarah merupakan pembiayaan yang jarang diterapkan pada sejumlah perbankan syariah. Hal ini karena Pembiayaan Ijarah dinilai cukup rumit dalam pelaksanaannya. PT BPRS Hikmah Wakilah adalah salah satu lembaga keuangan yang menyediakan fasilitas pembiayaan dengan Akad Ijarah. Pembiayaan Ijarah pada PT BPRS Hikmah Wakilah baru dilaksanakan pada bulan Januari tahun 2017. Produk Pembiayaan Ijarah yang dipaparkan oleh wakil direktur PT BPRS Hikmah Wakilah Kota Banda Aceh adalah sebagai berikut:

“Pembiayaan Ijarah di PT BPRS Hikmah Wakilah masih baru dilaksanakan tahun ini, tepatnya pada bulan Januari 2017. Sejauh ini fasilitas yang kami sediakan terkait dengan Ijarah hanya sewa toko”.

Rincian Pembiayaan Ijarah pda PT BPRS Hikmah Wakilah Kota Banda Aceh dapat dilihat pada Tabel 4.1.

Tabel 4.1

Rincian Pembiayaan Ijarah PT BPRS Hikmah Wakilah Kota Banda Aceh

No. Nama

Pembiayaan Rp 88.000.000

Sumber: Data Diolah (2017)

*Nama nasabah tidak dapat dipublikasikan

Penerapan prosedur secara singkat yang dijelaskan oleh wakil direktur PT BPRS Hikmah Wakilah adalah:

“Langkah pertama yaitu nasabah melakukan identifikasi perihal toko yang ingin disewa, lalu nasabah mengajukan permohonan pembiayaan dan selanjutnya PT BPRS Hikmah Wakilah akan melakukan proses. Apabila permohonan pembiayaan disetujui oleh account officer PT BPRS Hikmah Wakilah, maka akan dibuatkan Akad Ijarah dan perjanjian antara pihak PT BPRS Hikmah Wakilah dengan nasabah yang akan menikmati fasilitas Ijarah. Selanjutnya, pihak PT BPRS Hikmah Wakilah akan melakukan transaksi kepada pemilik toko terkait dengan toko yang diinginkan oleh nasabah. Setelah semua proses telah terlaksana, barulah aset diserahkan kepada nasabah untuk digunakan manfaatnya. Kemudian nasabah harus membayar uang sewa setiap bulan kepada PT BPRS Hikmah Wakilah hingga waktu yang telah ditentukan oleh kedua belah pihak. Namun, kami belum menyediakan fasilitas untuk kepemilikan aset pada akhir periode atau biasa yang disebut dengan Ijarah Muntahiyya Bittamlik”.

Dalam setiap pembiayaan pasti ada penentuan margin keuntungan. Menurut informasi yang peneliti dapatkan melalui staf akuntansi PT BPRS Hikmah Wakilah, dalam menentukan margin keuntungan Pembiayaan Ijarah mereka belum mengenakan margin spesifik. PT BPRS Hikmah Wakilah akan mengakui margin sebagai pendapatan Ijarah yaitu dari hasil penjumlahan nilai perolehan Obyek Ijarah dengan margin yang disepakati kedua belah pihak dibagi dengan masa sewa aset.

ISSN: 1978-1520 namun mereka menetapkan batasan toleransi melalui kebijakan yang dibuat oleh manajemen. Pada kol 1 nasabah masih dalam kategori lancar, pada kol 2 dalam kategori kurang lancar, pada kol 3 kategori meragukan, dan pada kol 4 dalam kategori macet.

4.2.1 Prosedur Pembiayaan Ijarah PT BPRS Hikmah Wakilah

Tahapan Pembiayaan Ijarah didasari dengan adanya kebutuhan dari pihak penyewa (musta’jir) kepada pihak pemberi sewa (mu’jir). Adapun prosedur pembiayaan pada PT BPRS Hikmah Wakilah adalah: 1. Nasabah/penyewa (musta’jir) mengajukan surat

permohonan untuk melakukan pembiayaan melalui penyewaan aset pada PT BPRS Hikmah Wakilah. Surat permohonan ini harus mencantumkan maksud dan tujuan nasabah/penyewa (musta’jir) serta jenis aset yang dibutuhkan. Selama ini PT BPRS Hikmah Wakilah baru menyediakan aset sewa Ijarah berupa toko. Nasabah/penyewa (musta’jir) meminta kepada PT BPRS Hikmah Wakilah terkait toko yang diinginkan. Selanjutnya, PT BPRS Hikmah Wakilah melakukan pengecekan ke lokasi toko yang diinginkan oleh nasabah tersebut. 2. PT BPRS Hikmah Wakilah melakukan verifikasi

dan validitas kelengkapan informasi serta analisis kelayakan pembiayaan. Pada tahap ini setelah nasabah/penyewa (musta’jir) mengajukan surat permohonan Pembiayaan Ijarah kepada PT BPRS Hikmah Wakilah, selanjutnya pihak marketing akan menindak lanjuti permohonan tersebut dengan melakukan verifikasi atas kelengkapan data dan informasi calon nasabah/penyewa (musta’jir). Persyaratan Pembiayaan Ijarah harus dipenuhi oleh calon nasabah/penyewa (musta’jir) dengan melampirkan dokumen-dokumen antara lain:

a. Pasfoto 3x4 sebanyak 3 lembar. b. Foto copy KTP suami dan istri.

c. Foto copy KTP ahli waris bagi yang belum menikah.

d. Foto copy Kartu Keluarga dan Surat Nikah. e. Surat Keterangan Izin Usaha dari Kantor

Camat/Lurah.

f. Foto copy SIUP, TDP, Akte Pendirian dan perubahan.

g. Foto copy tabungan 3 bulan terakhir.

h. Foto copy rekening listrik bulan terakhir. i. Slip gaji karyawan asli dan foto copy SK

terakhir.

j. Foto copy jaminan (BPKB, STNK, dan Faktur Pajak).

k. Foto copy jaminan (Sertifikat atau AJB atau AH).

l. Membuka tabungan di PT BPRS Hikmah Wakilah.

Selain melakukan verifikasi terhadap kelengkapan data calon nasabah/penyewa (musta’jir), PT BPRS Hikmah Wakilah juga melakukan uji kelayakan melalui analisis pembiayaan yang telah disyaratkan oleh Bank Indonesia dan Undang-Undang Perbankan yang berlaku terkait dengan pengajuan kredit ataupun pembiayaan. Adapun analisis pembiayaan tersebut meliputi:

a. Character (Karakter)

Analisis ini dilakukan dengan menilai karakter dari calon nasabah/penyewa (musta’jir) yang dapat dilakukan melalui nasabah itu sendiri dan melalui BI checking. Hasil dari BI checking akan menjadi dasar PT BPRS Hikmah Wakilah untuk menentukan nilai dari Pembiayaan Ijarah yang diajukan oleh nasabah.

b. Capacity (Kapasitas)

Dilakukan dengan menganalisis kemampuan calon nasabah/penyewa (musta’jir) untuk melaksanakan kewajibannya.

c. Capital (Modal dan Keuangan)

Analisis modal atau sumber dana nasabah/penyewa (musta’jir) dengan tujuan untuk mendapatkan kepastian PT BPRS Hikmah Wakilah terhadap pemenuhan kas keluar kepada bank dalam memberikan pembiayaan agar dapat tetutupi oleh pembiayaan dari nasabah/penyewa (musta’jir).

d. Condition (Kondisi)

Penilaian dilakukan langsung dengan cara survey (penelitian langsung).

e. Collateral (Jaminan)

ISSN: 1978-1520 setidaknya sama dengan total nilai pembiayaan yang diberikan kepada calon nasabah/penyewa (musta’jir).

3. Selanjutnya adalah penyusunan proposal pembiayaan. Setelah permohonan pengajuan pembiayaan disetujui dan kelengkapan data telah memenuhi kriteria, kemudian PT BPRS Hikmah Wakilah menyusun proposal pembiayaan untuk menghasilkan usulan pembiayaan yang ditujukan kepada pihak yang berwenang yaitu komite pembiayaan. Komite pembiayaan yang nantinya akan menyetujui apakah akan dilanjutkan ke tahap pengikatan pembiayaan melalui akad.

4. Penyampaian surat penawaran. Jika proposal telah disetujui oleh komite pembiayaan, kemudian pihak staf marketing PT BPRS Hikmah Wakilah akan membuat surat penawaran yang ditujukan kepada nasabah/penyewa (musta’jir). Surat pembiayaan dibuat berdasarkan proposal pembiayaan yang telah disetujui yang didalamnya mencakup obyek sewa, nilai angsuran (ujrah), biaya-biaya yang dikenakan kepada nasabah/penyewa (musta’jir) serta hal lain yang berkaitan engan Pembiayaan Ijarah.

5. Pengikatan Pembiayaan Ijarah

Setelah nasabah/penyewa (musta’jir) dan PT BPRS Hikmah Wakilah telah sepakat mengenai obyek sewa, tarif sewa, periode sewa dan biaya-biaya yang akan dikenakan, maka akad Pembiayaan Ijarah dapat ditandatangani di depan notaris. Nasabah/penyewa (musta’jir) harus melunasi biaya-biaya administrasi terkait transaksi Pembiayaan Ijarah terlebih dahulu.

6. Setelah penandatanganan akad Pembiayaan Ijarah telah dilakukan, PT BPRS Hikmah Wakilah akan segera memproses nilai pembiayaan yang disetujui untuk membeli Obyek Ijarah yang dibutuhkan oleh nasabah/penyewa (musta’jir). Obyek Ijarah tersebut nantinya akan langsung dapat digunakan/dimanfaatkan oleh nasabah/penyewa (musta’jir).

4.2.2 Kesesuaian Perlakuan Akuntansi Pembiayaan Ijarah Berdasarkan PSAK 107 Pada PT BPRS Hikmah Wakilah

Berdasarkan hasil wawancara dan review terhadap laporan keuangan PT BPRS Hikmah Wakilah per 31 Juli 2017, kesesuaian perlakuan akuntansi

terkait Pembiayaan Ijarah berdasarkan PSAK 107 yang diterapkan PT BPRS Hikmah Wakilah dalam mengakui serta melakukan pencatatan akan dipaparkan oleh peneliti.

4.2.2.1 Pengakuan dan Pengukuran Pembiayaan

Ijarah pada PT BPRS Hikmah Wakilah

1. Biaya perolehan

Pada PSAK No.107 disebutkan bahwa Obyek Ijarah diakui pada saat Obyek Ijarah diperoleh sebesar biaya perolehan. Terkait Obyek Ijarah pada PT BPRS Hikmah Wakilah telah sesuai dengan PSAK No.107.

2. Penyusutan dan amortisasi

Pada PSAK No.107 Obyek Ijarah yang disusutkan atau diamortisasi, jika berupa aset yang dapat disusutkan, maka penyusutan atau amortisasinya diperlakukan sama untuk aset sejenis selama umur manfaatnya (umur ekonomis). Pada PT BPRS Hikmah Wakilah dilakukan amortisasi terhadap Obyek Ijarah karena masa manfaatnya dapat diukur. Hal ini telah sesuai dengan PSAK No.107. 3. Pendapatan dan beban

Sebagaimana tercantum pada PSAK No.107:

a. Pendapatan sewa selama masa akad diakui pada saat manfaat atas aset telah diserahkan kepada penyewa. Jika manfaat telah diserahkan tapi perusahaan belum menerima uang, maka akan diakui sebagai piutang pendapatan sewa dan diukur sebesar nilai yang dapat direalisasikan. b. Pengakuan biaya perbaikan Obyek Ijarah

adalah:

1. Biaya perbaikan tidak rutin Obyek Ijarah diakui pada saat terjadinya

2. Jika penyewa melakukan perbaikan rutin Obyek Ijarah dengan persetujuan pemilik, maka biaya tersebut dibebankan kepada pemilik dan diakui sebagai beban pada saat terjadinya.

ISSN: 1978-1520 terjadi realisasi pembayaran cicilan oleh nasabah. Pendapatan sewa tersebut diakui dengan metode cash basis, dimana pencatatan dilakukan pada saat nasabah telah membayar cicilan.

Terkait dengan pencatatan beban, sebagaimana yang disebutkan di dalam PSAK No.107 bahwa beban yang terjadi pada pelaksanaan Akad Ijarah adalah beban perawatan atau perbaikan aset. Fatwa No.09/DSN-MUI juga menyebutkan bahwa biaya perawatan dan biaya perbaikan dibebankan kepada pihak yang menyewakan selaku pemilik aset. Tetapi, pada PT BPRS Hikmah Wakilah biaya perbaikan dibebankan kepada nasabah dan tidak ada pencatatan pada PT BPRS Hikmah Wakilah terkait beban perbaikan tersebut. Sesuai dengan kesepakatan yang terdapat didalam akad, PT BPRS Hikmah Wakilah tidak akan menanggung segala biaya yang terkait dengan perbaikan Obyek Ijarah. Maka, tidak ada pengakuan atas biaya-biaya selain angsuran yang dicatat oleh PT BPRS Hikmah Wakilah.

4.2.2.2 Penyajian Transaksi Ijarah pada PT BPRS Hikmah Wakilah Kota

Banda Aceh

PSAK 107 tentang Akuntansi Ijarah memaparkan penyajian Ijarah sebagai berikut:

“Pendapatan Ijarah disajikan secara neto setelah dikurangi beban-beban yang terkait, misalnya beban penyusutan, beban pemeliharaan, dan sebagainya”.

PT BPRS Hikmah Wakilah menyajikan pendapatan sewa Ijarah sebesar pendapatan yang telah direalisasi dalam laporan laba rugi dengan mengurangi beban Obyek Ijarah atas aset berwujud. Pendapatan sewa Ijarah yang disajikan dalam laporan laba rugi diperoleh dari hasil total margin yang dikurangi dengan total sisa margin.

4.2.2.3 Pengungkapan Transaksi Ijarah pada PT BPRS Hikmah Wakilah

Kota Banda Aceh

Beberapa hal dalam PSAK 107 tentang Akuntansi Ijarah yang perlu diungkapkan adalah: Pemilik mengungkapkan dalam laporan keuangan terkait transaksi Ijarah dan Ijarah Muntahiyya Bittamlik, tetapi tidak terbatas pada:

1. Penjelasan umum isi akad yang signifikan yang meliputi tetapi tidak tebatas pada:

a. Keberadaan wa’ad pengalihan kepemilikan dan mekanisme yang digunakan

(jika ada wa’ad pengalihan kepemilikan); b. pembatasan-pembatasan, misalnya Ijarah lanjut; c. Agunan yang digunakan (jika ada).

2. Nilai perolehan dan akumulasi penyusutan atau amortisasi untuk setiap kelompok aset Ijarah. 3. Keberadaan transaksi jual dan Ijarah (jika ada). 4. Penyewa mengungkapkan dalam laporan keuangan

terkait transaksi Ijarah dan Ijarah Muntahiyya Bittamlik, tetapi tidak terbatas pada:

1. Penjelasan umum isi akad yang signifikan yang meliputi tetapi tidak tebatas pada:

a. Total pembayaran;

b. Keberadaan wa’ad pengalihan kepemilikan dan mekanisme yang digunakan (jika ada wa’ad pengalihan kepemilikan);

c. pembatasan-pembatasan, misalnya Ijarah lanjut;

d. Agunan yang digunakan (jika ada).

2. Keberadaan transaksi jual dan Ijarah serta keuntungan atau kerugian yang diakui(jika ada transaksi jual dan Ijarah).

PT BPRS Hikmah Wakilah Kota Banda Aceh mengungkapkan isi transaksi Ijarah dalam bentuk Akad Ijarah yang dilakukan dengan nasabah. Dalam akad tersebut dijelaskan secara terperinci menyangkut ketentuan Pembiayaan Ijarah terkait dengan nilai perolehan, total pembayaran, dan agunan yang digunakan. Ketentuan yang mengungkapkan transaksi itu sesuai dengan hal-hal yang ada di dalam Fatwa No.09/DSN-MUI/IV/2000 tentang Ijarah.

4.2.3 Kasus dan Pencatatan Transaksi Ijarah Pada PT BPRS

Hikmah Wakilah

ISSN: 1978-1520 belah pihak sebesar Rp 5.000.000. Bapak A akan membayar cicilan sebesar Rp 2.500.000 setiap bulannya selama 12 bulan. Berikut jurnal pencatatan atas transaksi tersebut:

1. Pada saat perolehan aset Ijarah atas aset berwujud diakui saat Obyek Ijarah diperoleh sebesar biaya perolehan.

Dr. Aset Ijarah Rp 25.000.000

Kr. Kas/Rekening PT BPRS HW Rp 25.000.000

Selanjutnya, pada saat pencairan Pembiayaan Ijarah tanggal 20 Juni 2017, PT BPRS Hikmah Wakilah mewakilkan pembayaran atas aset berwujud untuk diberikan kepada nasabah sebesar harga perolehan dan mengakui piutang pendapatan sewa Ijarah serta Pendapatan Ijarah, berikut jurnalnya:

Dr. Piutang sewa (porsi pokok) Rp 25.000.000

Dr. Piutang pendapatan sewa (porsi ujrah) Rp 5.000.000

Kr. Pendapatan Ijarah Rp 30.000.000

2. Pada saat pengakuan penyusutan/amortisasi pada tanggal 20 Juni 2017.

Aset dapat disusutkan selama umur manfaatnya (umur ekonomis), yaitu dengan cara Rp 25.000.000 dibagi 12 bulan sehingga didapatkan hasil sebesar Rp 2.083.333.

Dr. Beban penyusutan Rp 2.083.333

Kr. Akumulasi penyusutan Rp 2.083.333 3. Pada saat penerimaan sewa dari nasabah

Dr.Kas/Rekening PT BPRS HW Rp 2.500.000

Kr. Piutang sewa (porsi pokok) Rp 2.083.333

Kr. Piutang pendapatan sewa (porsi ujrah) Rp 416.667

4. Penyajian

PT BPRS Hikmah Wakilah Kota Banda Aceh menyajikan pendapatan Ijarah dalam laporan laba rugi per 31 Juli 2017, sejumlah pendapatan Ijarah yang terealisasi selama 7 bulan yaitu sebesar Rp 2.483.335. Perhitungan diperoleh dari total margin (total

pendapatan Ijarah) sebesar Rp16.100.000 dikurangi dengan total sisa margin (total beban penyusutan aset Ijarah) sebesar Rp 13.616.665.

5. Pengungkapan

PT BPRS Hikmah Wakilah Kota Banda Aceh belum mengungkapkan transaksi Ijarah dalam laporan keuangan dan belum memiliki Catatan Atas Laporan Keuangan (CALK) dikarenakan pelaksanaan Pembiayaan Ijarah baru dilakukan pada bulan Januari 2017. Peneliti hanya memperoleh laporan transaksi Pembiayaan Ijarah per 31 Juli 2017.

5. Kesimpulan, Keterbatasan dan Saran

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan sebelumnya mengenai Pembiayaan Ijarah pada PT BPRS Hikmah Wakilah Kota Banda Aceh, maka kesimpulan dari penelitian ini adalah:

1. PT BPRS Hikmah Wakilah Kota Banda Aceh menentukan margin dengan sifat yang transparan, dan boleh dilakukan negosiasi dengan nasabah/penyewa (musta’jir), sehingga menghindari adanya unsur gharar (unsur ketidakjelasan). Hal ini tentu berbeda dengan bank konvensional pada umumnya yang menerapkan unsur riba.

2. PT BPRS Hikmah Wakilah Kota Banda Aceh menanamkan azas kepercayaan dan saling membantu kepada nasabah. Mereka tidak mengenakan sanksi atau denda atas keterlambatan pembayaran sewa Pembiayaan Ijarah. Tetapi, membuat kebijakan-kebijakan dengan tetap menentukan batasan toleransi terhadap nasabahnya tersebut.

3. Apabila ditinjau dari kesesuaian perlakuan akuntansi PT BPRS Hikmah Wailah terhadap PSAK No.107 tentang Ijarah, maka dapat disimpulkan sebagai berikut:

ISSN: 1978-1520 tanggung jawab penyewa sepenuhnya. Hal ini tidak sesuai dengan PSAK No.107. b. Dari segi penyajian pendapatan sewa

Ijarah pada laporan laba rugi PT BPRS Hikmah Wakilah per 31 Juli 2017 telah sesuai dengan PSAK No.107. PT BPRS Hikmah Wakilah menyajikan nilai pendapatan Ijarah secara neto yang didapatkan dari total margin (total pendapatan Ijarah) dikurangi dengan total sisa margin (total beban penyusutan aset Ijarah).

c. Dari segi pengungkapan PT BPRS Hikmah Wakilah Kota Banda Aceh belum mengungkapkan transaksi Ijarah dalam laporan keuangan dan belum memiliki Catatan Atas Laporan Keuangan (CALK). Peneliti hanya memperoleh laporan transaksi Pembiayaan Ijarah per 31 Juli 2017.

Penulis sangat menyadari bahwa penelitian ini masih banyak memiliki kelemahan dan kekurangan dari segi data yang berhasil diperoleh di lapangan yang menjadi obyek penelitian. Minimnya data terkait Pembiayaan Ijarah pada PT BPRS Hikmah Wakilah Kota Banda Aceh dikarenakan pelaksanaan pembiayaan ini baru dilakukan pada bulan Januari tahun 2017. Laporan keuangan yang tersedia hanya per 31 Juli 2017, sedangkan untuk laporan keuangan tahunan belum tersedia.

Adapun saran yang ingin diberikan peneliti kepada penelitian selanjutnya diharapkan peneliti dapat memilih obyek penelitian seperti BUS, UUS, maupun perbankan syariah lainnya. Diharapkan penelitian selanjutnya dapat membahas secara lebih dalam terkait Pembiayaan Ijarah baik pada PT BPRS Hikmah Wakilah maupun lembaga keuangan syariah lainnya.

Daftar Pustaka

Adiwarman, A. Karim. 2013. Bank Islam: Analisis Fiqih dan Keuangan. Jakarta: Raja Grafindo Persada.

Agung, Sulistyo. 2010. Manajemen Bank Syariah. Malang: Universitas Malang.

Ahmad, Rodoni & Abdul Hamid. 2008. Lembaga Keuangan Syariah. Jakarta: Zikrul Hakim.

Ali, Muhammad. 2010. Metodologi Dan Aplikasi Riset Pendidikan. Bandung: Pustaka Cendekia Utama. Amalia, Laili Nur. 2015. Tinjauan Ekonomi Islam

Terhadap Penerapan Akad Ijarah Pada Bisnis Jasa Laundry. Economic: Jurnal Ekonomi Dan Hukum Islam, 5(2):166-189.

Ameer, Muhammad Haroon & Muhammad Saud Ansari. 2014. Islamic Banking: Ijarah and Conventional Leasing. Developing Country Studies, 4(9):126-129.

Antonio, Muhammad Syafi’i. 2001. Bank Syariah dari Teori ke Praktek. Jakarta: Gema Insan Press. Atmeh, Muhannad. A. & Jamal Abu Serdaneh. 2012.

A Proposed Model for Accounting Treatment of Ijarah. International Journal of Business and Management, 7 (18):49-56.

Bank Indonesia. 2013. PAPSI 2013. http://www.kompasiana.com/penerapan-psak- 107-atas-pembiayaan-ijarah-pada-bank-syariah-di-indonesia_ 5767768c559773640799eaf4. Diakses 23 Maret 2017.

DSN-MUI. 2000. Fatwa No.09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah.

.2002. Fatwa No.27/DSN-MUI/III/2002 tentang Al-Ijarah Al-Muntahiyya Bittamlik. Hamidi. 2004. Metode Penelitian Kualitatif: Aplikasi

Praktis Pembuatan Proposal Dan Laporan Penelian. Malang: UMM Press.

Harahap, M. Yahya. 2009. Hukum Perseroan Terbatas. Jakarta: Sinar Grafika.

Ikatan Akuntansi Indonesia (IAI). 2013. Pernyataan Standar Akuntansi Keuangan No. 107 tentang Pembiayaan Ijarah. Jakarta: DSAK-IAI.

Irawan, Fitria Sari. 2012. Analisis Penerapan Ijarah Muntahiya Bittamlik (IMBT) Berdasarkan Fatwa DSN-MUI No.27/DSN-MUI/III/2002 Dan PSAK 107 Serta Peraturan Bapepam-LK No. PER-04/BL/2007. Skripsi Tidak Dipublikasikan. Depok: Fakultas Ekonomi Universitas Indonesia. Mariyanti, Oktaviani & Nur Anisah. 2015. Perlakuan

Akuntansi Ijarah Dalam Pembiayaan Multijasa Berdasarkan PSAK 107 Pada PT BPRS Lantabur Tebuireng Jombang. Jurnal Eksis, 10(2):157-170. Moleong, Lexy J. 2009. Metodologi Penelitian

Kualitatif. Bandung: Remaja Rosda Karya. Nurhayati, Sri & Wasilah. 2011. Akuntansi Syariah di

ISSN: 1978-1520 . 2015. Akuntansi Syariah

di Indonesia. Edisi 3 revisi. Jakarta: Salemba Empat.

Otoritas Jasa Keuangan. 2017. Perkembangan Perbankan Syariah Dan Produk Pembiayaan Syariah. Statistik Perbankan Syariah. http://www.ojk.go.id/id/kanal/syariah/data-dan-

statistik/statistik-perbankan- syariah/Documents/Pages/Statistik-Perbankan-

Syariah---Februari-2017/SPS%20Februari%202017.pdf. Diakses 30 April 2017.

Pemerintah Republik Indonesia. 1992. Peraturan Pemerintah No. 72 Tahun 1992 tentang perbankan berdasarkan prinsip bagi hasil. Pemerintah Republik Indonesia. 2002. UU No. 7

Tahun 2002 tentang Perbankan.

Pemerintah Republik Indonesia. 2008. UU No. 21 Tahun 2008 pasal 1 ayat 1 tentang Perbankan. Pemerintah Republik Indonesia. 2008. UU No. 21

Tahun 2008 pasal 1 ayat 2 tentang Perbankan. Rodoni, A., & A. Hamid. 2008. Lembaga Keuangan

Syariah. Jakarta Timur: IKAPI.

Sabiq, Sayyid. 2015. Fikih Sunnah. Jilid 6. Bandung: Al-Ma’arif.

Sekaran, Uma & Bougie. R. 2013. Research Methods for Business: A Skill-Building Approach. Sixth Edition. USA: Wiley.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Jakarta: Alfabeta. Suhendi, Hendi. 2008. Fiqh Muamalah. Jakarta:

Rajawali Pers.

Suwardojo. 2008. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Yogyakarta: BPFE.

Syukron, Ali. 2012. Implementasi Ijarah Al-Muntahiyya Bi Al-Tamlik (IMBT) Di Perbankan Syariah. Economic: Jurnal Ekonomi dan Hukum Islam, 2(2):74-87.

Widayat & Aminullah. 2002. Riset Bisnis. Edisi 1. Malang: Cahaya Press.