Laporan Studi Kelayakan Bisnis Bengkel Motor

Bersama surat ini kami kirimkan proposal studi kelayakan bisnis dalam bidang usaha Bengkel Motor. Bengkel Motor ini merupakan perluasan dari usaha yang sedang berjalan. Lokasi usaha ini sangat strategis karena terletak jalan raya cukup ramai dan dekat dengan sebuah perumahan cukup besar yang sedang berkembang.

Besarnya investasi pembangunan usaha ini adalah Rp 110.875.000 (Seratus sepuluh juta delapan ratus tujuh puluh lima ribu rupiah). Sedangkan modal kami saat ini sebesar Rp 55.438.000, maka kekurangan dana investasi sebesar Rp 55.438.000 (Lima puluh lima juta empat ratus tiga puluh delapan ribu rupiah) kami mengharapkan dapat bantuan kredit investasi dari Bank.

Selanjutnya sebagai bahan pertimbangan dan analisa, kami lengkapi proposal ini dengan hasil analisa tentang rencana perluasan usaha.

Demikianlah surat permohonan ini besar harapan kami mendapat dukungan dana dari bank yang bapak pimpin.

Terimakasih atas perhatiannya. Hormat Kami,

(………..)

STUDI KELAYAKAN BISNIS

Motor merupakan alat transportasi yang banyak digunakan oleh para karyawan sebagai alternatif alat transportasi untuk berangkat kerja karena biayanya lebih terjangkau, praktis, dan anti macet jika dibandingkan menggunakan transportasi umum, terutama mobil. Selain itu motor juga dapat digunakan untuk jarak tempuh yang cukup jauh.

Setelah subsidi bahan bakar minyak dikurangi oleh pemerintah dan mengakibatkan harga BBM naik drastis bahkan mencapai 2 kali lipat, mengakibatkan permintaan motor melonjak tinggi. Otomatis kebutuhan akan perbaikan dan servis motorpun meningkat.

I. KEPEMILIKAN DAN Pengurus Usaha Pemrakarsa

Dengan latar belakang diatas, maka saya merencanakan membangun usaha Bengkel Motor. Mengingat keterbatasan dana dalam membangun usaha tersebut, saya bermaksud mengajak rekan-rekan untuk bermitra membangun usaha tersebut dan juga pada bank untuk

meminjamkan dananya dalam rangka untuk menutupi kekurangan dana investasi tersebut. Kepemilikan Usaha

Usaha Bengkel Motor ini merupakan usaha perorangan, dimana pengurus usaha adalah: Pemilik / Pimpinan Usaha : Handoyo

Dibantu oleh : 6 orang karyawan

Riwayat hidup pemilik. Usaha ini merupakan usaha saya yang ke-3 dan saat ini saya masih bekerja pada sebuah perusahaan swasta, sedangkan yang mengurus usaha-usaha saya adalah saudara-saudara saya. Untuk lebih jelas tentang riwayat hidup atau Curriculum Vitae (CV) saya, maka saya lampirkan dalam proposal ini.

Modal Usaha

Modal dasar usaha dan telah disetorkan sebesar Rp 55.438.000 (Lima puluh lima juta empat ratus tiga puluh delapan ribu rupiah).

Surat-Surat Izin

Yang dimaksud usaha Bengkel Motor disini adalah menservis, memperbaiki motor sekaligus mengganti spare parts jika ada yang rusak hingga layak jalan dan juga menjual spare parts dan asesorisnya. Sedangkan dalam pemasaran usaha ini ditargetkan pada 2 segmentasi pasar, yaitu:

a. Pribadi, motor milik pribadi

b. Perusahaan, motor milik perusahaan dan menawarkan jasa kami pada perusahaan-perusahaan yang berada disekitar lokasi.

Permintaan

Informasi yang kami peroleh dari salah satu pekerja bengkel tersebut ketika kami ajak bicara pada saat ia tidak bertugas (malam hari) mengatakan bengkel tempat saya bekerja omset rata-rata Rp 7 juta perhari, sedangkan omset bengkel yang satu lagi 3 juta perhari dan semenjak BBM naik permintaan akan jasa bengkel motor naik tajam rata-rata 3 bulan terakhir ini 30%. Ramalan Permintaan;

Dari cerita pada sub bab permintaan diatas, maka dapat kami ramalkan total permintaan / omset bengkel motor didaerah ini, yaitu:

Rp 000

Bulan Bengkel-1 Bengkel-2 Total Kenaikanomset

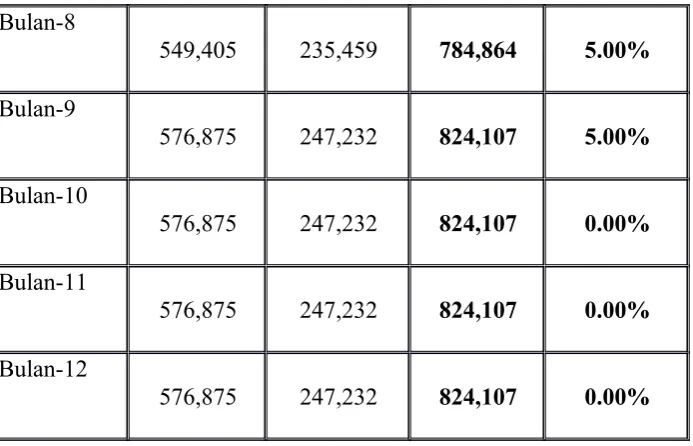

Bulan-8

Bulan-4

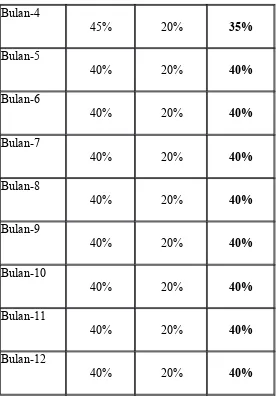

Atas dasar ilustrasi sebelumnya maka dapat kami proyeksikan peluang omset penjualan untuk usaha baru. Untuk tahap awal diperkirakan penjualan belum mencapai rata-rata permintaan pasar, karena belum dikenal masyarakat. Tapi secara perlahan-lahan akan mencapai rata-rata permintaan pasar.

Tabel. Proyeksi peluang pasar untuk usaha baru

Bulan-3 468,000 30% 140,400

Bulan-4 561,600 35% 196,560

Bulan-5 617,760 40% 247,104

Bulan-6 679,536 40% 271,814

Bulan-7 747,490 40% 298,996

Bulan-8 784,864 40% 313,946

Bulan-9 824,107 40% 329,643

Bulan-10 824,107 40% 329,643

Bulan-11 824,107 40% 329,643

Bulan-12 824,107 40% 329,643

Porsi, Margin, dan Harga Jual

Perkiraan Margin , dan Omset penjualan adalah

Item

Porsi Omset

Margin

(%) (Rp)

Pagar 60% 12.375.000 50%

Total 100% 20.625.000

III. Lokasi dan Teknis Lokasi Usaha

Lokasi usaha terletak antara perumahan lama dengan perumahan baru atau lebih tepatnya 300 m dari pintu masuk perumahan baru yang sedang dikembangkan.

Perlengkapan usaha yang diperlukan dalam membangun usaha ini adalah: Kontrak kios = 2 unit x @ Rp 7 000.000/tahun Rp 14.000.000

- Renovasi Rp 500.000 - Mesin Kompresor 1 unit x @ Rp 3.000.000 Rp 3.000.000 - Mesin Bor 1 unit x @ Rp 300.000 Rp 300.000 - Perlengkapan Bengkel Rp 5.000.000 - Rak Besi 4 unit x @ Rp 350.000 Rp 1.400.000 - Etalase 3 unit @ Rp 500 Rp 1.500.000 - Lain-lain Rp 1.000.000 Total Rp 26.700.000

IV. Proyeksi Keuangan

Total biaya pembangunan Usaha Bengkel Motor ini sebesar Rp 110.875.000, dengan rincian sebagai berikut:

Investasi tetap:

- Mesin Bor Rp 300.000 - Perlengkapan Bengkel Rp 5.000.000 - Rak Besi Rp 1.400.000 - Etalase Rp 1.500.000 - Lain-lain Rp 1.000.000 Total Rp 26.700.000

Modal Kerja operational bulan pertama Rp 84.175.000 Grand Total RP 110.875.000

Sumber Dana Investasi

Kebutuhan dana dalam pembangunan usaha ini berasal dari dana sendiri dan dana pinjaman dari bank. Yaitu:

Modal sendiri

- Investasi Tetap Rp 13.350.000 (50%) - Modal Kerja Rp 42.088.000 (50%) - Total Rp 55.438.000

Kredit Bank

- Investasi Tetap Rp 13.350.000 (50%) - Modal Kerja Rp 42.088.000 (50%) - Total Rp 55.438.000

Grand Total Rp 110.875.000 Asumsi Proyeksi Keuangan:

Asumsi-asumsi proyeksi keuangan dapat dilihat pada Formulir lampiran keuangan, seperti: Harga Jual, Harga Pokok, Biaya Operasional, Tenaga Kerja, Suku Bunga Bank, Rasio Persediaan, Piutang, Hutang Dagang, Kenaikan Harga dan Biaya (escalation), Umur Ekonomis / Penyusutan, dan sebagainya.

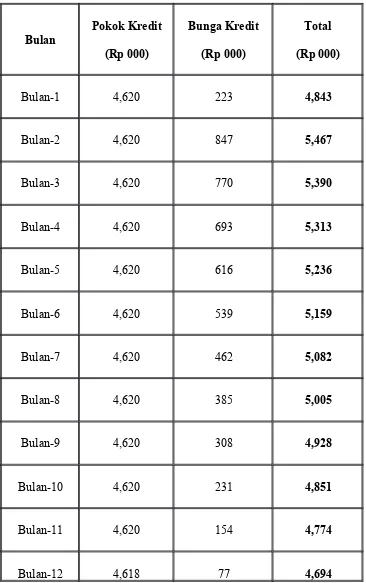

Sedangkan pembayaran kredit akan dimulai dicicil pada bulan kedua operasional (setelah 1 bulan operasi), dan berakhir pada bulan ke-12. Lebih detail dapat dilihat pada tabel dibawah ini atau pada lampiran-02 Proyeksi Aliran Dana)

Tabel Jadwal Pembayaran Pokok dan Bunga Kredit

Bulan

Pokok Kredit (Rp 000)

Bunga Kredit (Rp 000)

Total (Rp 000)

Bulan-1 4,620 223 4,843

Bulan-2 4,620 847 5,467

Bulan-3 4,620 770 5,390

Bulan-4 4,620 693 5,313

Bulan-5 4,620 616 5,236

Bulan-6 4,620 539 5,159

Bulan-7 4,620 462 5,082

Bulan-8 4,620 385 5,005

Bulan-9 4,620 308 4,928

Bulan-10 4,620 231 4,851

Bulan-11 4,620 154 4,774

Proyeksi Laba Rugi

Pada bulan operasi pertama diperkirakan sudah mendapatkan keuntungan sebesar Rp 2.780.000 dan bulan kedua memperoleh laba sebesar Rp 15.836.000. Akumulasi

keuntungan selama 1 tahun pertama adalah Rp 792.374.000. Lebih ditail tentanng Proyeksi laba rugi dapat dilihat pada Lampiran-03

Analisa Investasi

Dalam analisa investasi kami menggunakan 2 metode, yaitu:

1. Payback Period adalah suatu periode yang diperlukan untuk menutup kembali investasi dengan menggunakan keuntungan ditambah penyusutan.

Payback Period usaha ini adalah 6 bulan.

2. Internal Rate of Return (IRR) adalah tingkat bunga yang akan menjadi nilai sekarang dari proceeds yang diharapkan yang akan diteriama, sama dengan nilai sekarang dari

pengeluaran modal. IRR yang baik jika lebih besar dari tingkat suku bunga bank (Per-bulan atau Per-tahun).

IRR 12 bulan sebesar 27,04%. Rasio Keuangan

Metode yang digunakan adalah:

Likuiditas adalah ukuran kemampuan usaha dalam memenuhi kewajiban lancarnya, minimal 1 atau 100%.

Bulan Likuiditas

Bulan-1

137.12% Bulan-2

151.56% Bulan-3

Bulan-4

203.54% Bulan-5

244.74% Bulan-6

312.69% Bulan-7

365.24% Bulan-8

444.70% Bulan-9

513.04% Bulan-10

634.67% Bulan-11

737.66% Bulan-12

849.19%

Selanjunya lihat lampiran-0 atau 05 Profitabilitas

Kemampuan usaha dalam menghasilkan laba dengan jumlah harta yang telah ditanamkan, dapat diukur dengan ROI (Rate of return O Investment) danROE (Rate of return On Equity). ROI dan ROE yang baik lebih besar dari suku bunga bank.

Bulan ROI ROE

Bulan-1

2.83% 5.02%

Bulan-2

Bulan-3

34.56% 59.10%

Bulan-4

55.74% 91.65%

Bulan-5

77.10% 120.97%

Bulan-6

90.89% 135.37%

Bulan-7

107.32% 151.20% Bulan-8

120.50% 159.96% Bulan-9

135.78% 169.16% Bulan-10

145.48% 169.30% Bulan-11

156.67% 169.44% Bulan-12

169.72% 169.58%

Terlihat ROI dan ROE makin menigkat yang menyatakan proyek ini layak dibangun. Selanjunya lihat lampiran-0 atau 05

V. Jaminan Kredit.

Jaminan kredit usaha untuk pinjaman tersebut, kami bersedia menjaminkan sertifikat rumah saya.

Penutup

Demikianlah proposal permohonan kredit kami ini.