TINGKAT INTEGRASI SISTEM AKUNTANSI DAN DAMPAKNYA PADA KEPUTUSAN MANAJEMEN

(Studi pada Perusahaan Manufaktur di Provinsi Banten) Mira Mardhiya Al-Baab

(Alumni Universitas Sultan Ageng Tirtayasa, Mahasiswa Magister Akuntansi UNDIP)

ELVIN BASTIAN EWING YUVISA IBRANI

(Fakultas Ekonomi Universitas Sultan Ageng Tirtayasa)

Abstract

The purpose of this study is to examine the effect of integration level of accounting system on perceived system success and effectiveness of controllership with consistency of financial language as a mediating variable. Integration of information systems that reflect the complexity and interconnectedness between the one and the other part. Integration of information has function as coordinator in controlling of decision-making. Benefits from integration of information systems important when managers are faced with a situation in which to take decisions that will affect other parts or units. In this research integration level of accounting system consists of five sub-indicators, namely planning and budgeting, reporting, performance measurement, design of accounting information technology and administrative control functions. Data were collected using a dyadic survey of 53 respondents. This hypothesis was analyzed using Partial Least Square (PLS) version 1.0. Based on the test result can be said that integration level of accounting system have a positive influence on perceived system success and consistency of financial language fully mediates the effect of integration level of accounting system on the effectiveness of controllership.

1. PENDAHULUAN

Dalam sebuah perusahaan terdapat dua sistem yang saling berhubungan satu dengan yang lainnya yaitu sistem akuntansi keuangan dan sistem akuntansi manajemen (Angelkort and Weiβenberger, 2011). Menurut Sutabri (2004, p.1) sistem akuntansi keuangan disusun untuk menghasilkan informasi yang umumnya dalam bentuk laporan keuangan yang ditujukan kepada pihak-pihak di luar perusahaan. Karena laporan ini ditujukan kepada pihak di luar perusahaan, maka cara penyajian dan isinya diatur oleh Standar Akuntansi Keuangan (SAK).

Sistem akuntansi manajemen (SAM) merupakan sistem formal yang dirancang untuk menyediakan informasi bagi manajer (Bouwens and Abernethy, 2000). Sistem akuntansi manajemen dapat membantu manajer dalam pengendalian akitivitas dan pengurangan ketidakpastian sehingga diharapkan dapat membantu pencapaian tujuan perusahaan (Gordon and Miller 1986; Kaplan 1984; Anthony et al. 1998; Atkinson, 1995). Secara tradisional, rancangan sistem akuntansi manajemen berorientasi pada informasi keuangan internal perusahaan yang berbasis pada data historis. Namun demikian, hal lain yang harus diperhatikan adalah akuntansi manajemen hendaknya memperhatikan konsep-konsep manajemen dan akuntansi yang tepat, serta teknik untuk menyajikan informasi keuangan yang berguna bagi manajemen dalam melakukan perencanaan, pengawasan, pengambilan keputusan dan alokasi sumber daya yang paling ekonomis (Maharsi, 2000).

Perusahaan menggunakan informasi akuntansi untuk kepentingan pengambilan

keputusan dan tujuan-tujuan pengendalian. Pengendalian ini bertujuan untuk mengendalikan perilaku manusia atau artefak seperti cash atau material flows pada level organisasi, unit bisnis, manajemen atau individu (Malmi and Brown, 2008). Sebagai contoh, data akuntansi selaras dengan tujuan perusahaan yaitu memaksimalkan laba dan dapat disesuaikan untuk pengambilan keputusan manajerial serta pengendalian pada setiap level organisasi (Murphy, 1999; Ittener et al, 1997).

Salah satu karakteristik informasi yang baik menurut persepsi manajemen

adalah integrasi (Gul and Chia, 1994; Chia, 1995; Nazaruddin, 1998; Nicolaou, 2000). Sejak tahun 1990-an, semakin banyak perusahaan di Jerman yang mengubah sistem

akuntansi terpisah menjadi sistem akuntansi terintegrasi untuk pengambilan keputusan dan tujuan pengendalian (Ewert and Wagenhofer, 2007; Wagenhofer, 2006; Jones and Luther, 2005). Integrasi sistem akuntansi di Indonesia mulai dikenal sejak 1996, ketika itu perusahan pertama yang menggunakan integrasi sistem akuntansi adalah Astra International dan Sinar Mas Group. Kemudian setelah tahun 2000 semakin banyak perusahaan yang mulai menggunakan System, Application, and Product in Data Processing (SAP) sebagai sistem untuk berbagai kegiatan bisnis mereka.

Penelitian ini bertujuan untuk menguji integrasi sistem akuntansi dikaitkan dengan efektivitas controllership dan perceived system success dengan menambahkan consisitency of financial language sebagai variabel mediasi (Weiβenberger and Angelkort, 2011; Chapman and Khin, 2008). Efektivitas controllership dilihat berdasarkan kualitas output controllership dan dampak controllership pada keputusan manajemen(Weiβenberger and Angelkort, 2011).

2. TINJAUAN PUSTAKA 2.1 Telaah Teori

2.1.1 Integrasi Sistem Akuntansi

Integrasi merupakan salah satu karakteristik informasi yang baik menurut

persepsi manajemen (Gul and Chia, 1994; Chia, 1995; Nazaruddin, 1998; Nicolaou, 2000). Integrasi mencerminkan kompleksitas dan saling keterkaitan antara bagian satu

Desain integrasi sistem akuntansi memiliki dua keuntungan. Pertama, informasi

akuntansi manajemen disediakan dengan biaya tambahan rendah. Kedua, pengukuran kinerja keuangan dan non-keuangan mudah direkonsiliasi pada semua level

perusahaan, serta menyediakan manajemen dan investor laporan dengan satu versi kebenaran (Weiβenberger and Angelkort, 2011).

2.1.2 Perceived System Success

Dalam menerapkan suatu sistem, perusahaan dapat mengalami dua hal yaitu keberhasilan atau kegagalan dalam menerapkan sistem tersebut (Montazemi, 1988; DeLone and McLean, 1992; Nicolaou, 2000; Chapman and Khin, 2008). Perceived system success diukur berdasarkan persepsi pengguna sistem (system use) (Ives, Olson and Baroudi, 1983; Montazemi, 1988; DeLone and McLean, 1992; Nicolaou, 2000). Instrumen yang digunakan (divalidasi sebelumnya oleh Doll dan Torkzateh, 1988) untuk mengukur kepuasan pengguna informasi (User Information Satisfaction/UIS) terdiri dari lima konsep yaitu: kandungan informasi, akurasi, format, kemudahan dalam menggunakan, dan ketepatan waktu (Doll dan Torkzateh, 1988 dalam Nicolaou, 2000). Pengukuran mengenai perceived system success didukung juga oleh penelitian yang dilakukan Delone dan McLean (1992) menyatakan bahwa kesuksesan sistem informasi didasarkan atas enam hal, yakni: kualitas sistem, kualitas informasi, kegunaan, kepuasan pemakai, pengaruh pribadi dan pengaruh organisasi.

2.1.3 Efektivitas Controllership

Seorang pimpinan yang bertanggung jawab dalam bidang akuntansi dalam

sebuah organisasi memiliki banyak sebutan seperti: kepala akuntansi, manajer kantor, bendaharawan, kepala pembukuan, dll. Namun sebutan yang paling tepat adalah

controller, karena bertambahnya penekanan pada pengendalian akuntansi (accounting controll) dan kebutuhan pimpinan akan informasi untuk tujuan statistik dan pengambilan keputusan keuangan (Willson and Campbell, 1989, p.11).

yang bersifat operasional yang dapat melemahkan dan mengurangi efektivitas kegiatannya dalam bidang perencanaan dan pengendalian keuangan (Weiβenberger, 2009).

Efektivitas controllership dapat dilihat dari kualitas output controllership dan dampak controllership pada keputusan manajemen (Weiβenberger and Angelkort, 2011). Output controller adalah menyediakan data yang bersifat keuangan atau statistik kepada pihak eksternal dan internal perusahaan (Willson and Campbell, 1989, p.15). Efektivitas adalah kemampuan untuk mencapai tujuan dengan benar atau melakukan sesuatu yang benar (doing the right things). Efektivitas ditentukan oleh hubungan antara output yang dihasilkan oleh suatu pusat tanggagung jawab dengan tujuannya, sehingga semakin besar kontribusi output yang terhadap tujuan perusahaan maka semakin efektif (Anthony and Govindarajan, 2005, p.174).

2.1.4 Consistency of Financial Language

Belkaoui (1978) mengatakan "Accounting can be viewed as a language, which embodies both lexical dan grammatical characteristics"

Dalam relativitas linguistik, peran bahasa ditekankan sebagai mediator dan pembentuk lingkungan hidup, ini berarti bahwa bahasa akuntansi (financial language) dapat mempengaruhi pengguna informasi terkait persepsi dan perilaku (Belkaoui, 1978). Jika informasi akuntansi digunakan sebagai bahasa dalam pengaturan orientasi keuangan, konsistensi informasi akuntansi keuangan dan manajemen harus menjadi salah satu fitur utama. Jika tidak, bahasa akuntansi atau kode linguistik akuntansi yang

berbeda dapat menyebabkan komunikasi menjadi bermasalah (Belkaoui, 1980). 2.2 Kerangka Pemikiran dan Pengembangan Hipotesis

2.2.1 Pengaruh Tingkat Integrasi Sistem Akuntansi terhadap Kualitas Output Controllership

Peningkatan integrasi sistem akuntansi tidak selalu mengarah pada hilangnya

relevansi informasi akuntansi manajemen, seperti yang dikritik oleh Kaplan (1984). Sistem akuntansi yang terintegrasi mampu menyediakan informasi akuntansi

manajemen yang cukup relevan dengan disajikan lebih tepat waktu dan dapat diandalkan dibandingkan desain sistem akuntansi yang terpisah. Diasumsikan bahwa kepuasan manajemen diukur dengan tingkat kualitas ouput yang dikaitakan dengan peningkatan layanan controller terhadap manajer (Weiβenberger and Angelkort, 2011). Berdasarkan fenomena dan hasil penelitian sebelumnya, dirumuskan hipotesis sebagai berikut:

H1: Peningkatan tingkat integrasi dalam desain sistem akuntansi mengarah kepada peningkatan tingkat kualitas output yang disebabkan oleh manajemen pada jasa controller

2.2.2 Pengaruh Tingkat Integrasi Sistem Akuntansi terhadap Consistency of Financial Languange

Komunikasi bisnis tidak hanya terjadi dengan pihak internal perusahaan, tetapi juga terjadi dengan pihak eksternal perusahaan. Menurut Sutabri (2004, p.2) akuntansi merupakan bahasa bisnis yang dapat memberikan informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada suatu waktu atau periode tertentu.

Integrasi sistem akuntansi menghasilkan kekuatan informasi akuntansi. Kekuatan informasi akuntansi meliputi sifat agregasi informasi dan peran informasi sebagai bahasa umum untuk memfasilitasi komunikasi antar manajer dengan latar

belakang, pengalaman dan pengetahuan yang berbeda (Hall, 2010). Berdasarkan fenomena dan hasil penelitian sebelumnya, dirumuskan hipotesis sebagai berikut:

H2: Peningkatann tingkat integrasi dalam desain sistem akuntansi mengarah kepada peningkatan consistency of financial language.

2.2.3 Pengaruh Consistency of Financial Language terhadap Kualitas Output Controllership.

adalah dokumen dan laporan akuntansi seperti laporan keuangan atau laporan

pertanggungjawaban. Cara penyajian dan isinya diatur oleh prinsip akuntansi yang lazim, sehingga dapat dikatatakan sebagai consistency of financial language (Weiβenberger and Angelkort, 2011).

Informasi akuntansi manajemen yang diberikan oleh controller konsisten dengan laporan keuangan, yang memicu penilaian positif pada kualitas output controllership (Weiβenberger and Angelkort, 2011). Bahasa akuntansi (financial language) dapat berfungsi sebagai media untuk memfasilitasi komunikasi antar manajer dengan kebutuhan informasi, latar belakang, pengalaman dan pengetahuan yang berbeda (Hall, 2010). Berdasarkan fenomena dan hasil penelitian sebelumnya, dirumuskan hipotesis sebagai berikut:

H3: Peningkatan consistency of financial language mengarah kepada peningkatan kualitas output.

2.2.4 Peningkatan Kualitas Output Controllership terhadap Dampak Controllership pada Keputusan Manajemen

Berbeda dengan kualitas ouput controllership, dampak controllership pada keputusan manajemen dilihat dari penggunaan output oleh manajemen. Di level atas perusahaan, keputusan ini terdiri dari unsur pengambilan keputusan (yaitu abstraksi dari masalah pengelolaan) serta hal-hal yang mempengaruhi pengambilan keputusan (yaitu pengaturan kerangka keputusan untuk level yang lebih rendah) (Weiβenberger and Angelkort, 2011).

Efektivitas controllership didasarkan pada output dan penggunaan output tersebut, karena hanya kombinasi dari kualitas output yang tinggi dan dampak yang

tinggi akan memberikan kontribusi untuk mencapai tujuan dari fungsi pengendalian keuangan pada operasi sistem pengendalian manajemen perusahaan (Weiβenberger and Angelkort, 2011). Dalam pengaturan dasar dari teori rasional (Hedsrӧm and Swedberg, 1996) mengasumsikan bahwa peningkatan kualitas output yang dirasakan oleh manajemen mengakibatkan peningkatan penggunaan output yaitu, dampak yang kuat pada pengambilan keputusan dan pengendalian.Berdasarkan fenomena dan hasil penelitian sebelumnya, dirumuskan hipotesis sebagai berikut:

2.2.5 Tingkat Integrasi Sistem Akuntansi dan Perceived System Success

Integrasi sistem akuntansi mengacu pada hasil, yaitu menghasilkan output informasi yang dapat digunakan secara efektif yang berperan sebagai koordinator

organisasi dan kendali atas masalah-masalah organisasi dan pengambilan keputusan (Chia, 1995; Nicolaou, 2000). Persepsi mengenai efektivitas sistem ditentukan oleh kesesuaian antara integrasi sistem akuntansi dan faktor-faktor kontingen seperti formalisasi organisasi, saling ketergantungan informasi di antara bidang-bidang fungsional dalam organisasi, serta saling ketergantungan dengan organisasi lain (Nicolaou, 2000). Informasi akuntansi harus dirancang untuk memfasilitasi penilaian informasi dan keputusan yang mendukung strategi yang dipilih perusahaan (Bouwens and Abernethy, 2000; Baines and Langfield-Smith, 2003; Naranjo-Gil and Hartmann, 2007). Keberhasilan atau kegagalan dalam penerapan sistem diukur berdasarkan persepsi pengguna sistem (system use) (Ives, Olson and Baroudi, 1983; Montazemi, 1988; DeLone and McLean, 1992; Nicolaou, 2000). Penelitian yang dilakukan oleh Nelson, Tood, dan Wixon (2005) menguji variabel anteseden perceived system success dengan menidentifikasi serangkaian driver dari informasi dan kualitas sistem. Hasilnya mengidentifikasikan bahwa akurasi data sebagai bagian intrinsik perceived system success dan kelengkapan informasi secara signifikan mempengaruhi perceived system success. Berdasarkan fenomena dan hasil penelitian sebelumnya, dirumuskan hipotesis sebagai berikut:

H5: Tingkat integrasi dalam desain sistem akuntansi berpengaruh positif pada perceived system success

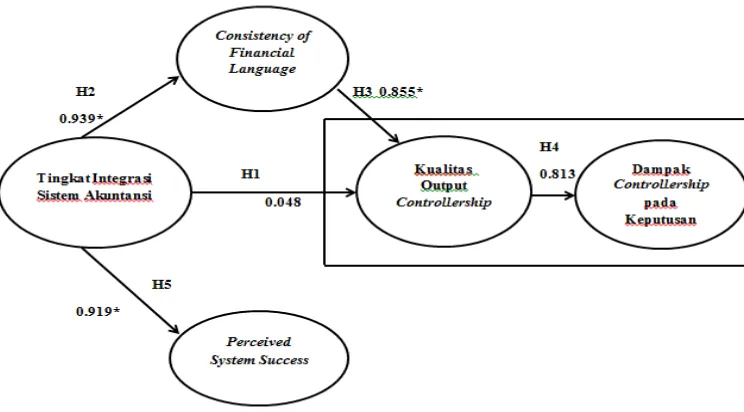

2.3 Model Penelitian

=== GAMBAR 1 ===

3 METODE PENELITIAN 3.1Pengumpulan data dan Teknik Penentuan Sampel

Data dalam penelitian ini diperoleh dengan menyebarkan kuesioner secara langsung kepada responden. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur di Provinsi Banten dengan responden yang mewakili masing-masing perusahaan. Teknik penarikan sampel pada penelitian ini menggunakan purposive sampling methode, dengan kriteria :

2. Perusahaan Manufaktur menerapkan integrasi sistem akuntansi

Berdasarkan teknik penarikan sampel tersebut maka diperoleh sampel yang berjumlah 25 perusahaan. Penelitian ini mengadopsi desain penelitian dyadic untuk mendapatkan gambaran mengenai efektivitas controllership (Weiβenberger and Angelkort, 2011). Desain penelitian dyadic adalah penelitian yang menggunakan dua pihak yaitu superior dan subordinate yang berperanan dalam proses evaluasi kinerja (Hudayati, 2002) dalam hal ini controller, middle management dan first line management. Kuesioner Variabel tingkat integrasi sistem akuntansi dijawab oleh controller dan middle management, empat variabel lainnya yaitu variabel perceived system success, consistency of financial language, kualitas output controllership, dan dampak controllership pada keputusan manajemen dijawab oleh first line management (Weiβenberger and Angelkort, 2011).

3.2 Variabel Penelitian dan Pengukuran Variabel

Instrumen-instrumen pengukuran yang digunakan dalam penelitian ini berdasarkan pada instrumen yang sudah dibuat oleh peneliti terdahulu (Weiβenberger and Angelkort, 2011; Chapman and Kihn, 2008) masing-masing diukur dengan menggunakan skala likert dari 0 sampai dengan 5. Variabel independen dalam penelitian ini adalahtingkat integrasi sistem akuntansi dan variabel dependennya adalah perceived system success, consistency of financial language, kualitas output controllership, dan dampak controllership pada keputusan manajemen.

3.2.1 Integrasi Sistem Akuntansi

Tingkat integrasi sistem akuntansi menunujukkan bahwa sistem akuntansi manajemen yang digunakan oleh controller secara teknis terintegrasi dengan sistem akuntansi keuangan. Dalam penelitian ini, tingkat integrasi sistem akunatansi diukur berdasarkan lima sub indikator pertanyaan yaitu: perencananaan dan penganggaran, pelaporan, pengukuran kinerja, desain teknologi informasi akuntansi dan fungsi pengendalian administrasi (Weiβenberger and Angelkort, 2011).

3.2.2 Consistency of Financial Language

indikator pertanyaan yaitu: pemahaman yang sama antara controller dan akuntan keuangan, informasi controller konsisten dengan informasi akuntansi berdasarkan prinsip akuntansi yang berlaku umum [Standar Akuntansi Keuangan (SAK)] dan

peningkatan informasi yang disediakan oleh controller dan akuntan keuangan konsisten pada bisnis perusahaan (Weiβenberger and Angelkort, 2011).

3.2.3 Kualitas Output Controllership

Kualitas output controllership diukur berdassarkan ruang lingkup, ketepatan waktu atau ketepatan yang dirasakan oleh manajemen (Weiβenberger and Angelkort, 2011). Output controller adalah menyediakan data yang bersifat keuangan atau statistik kepada pihak eksternal dan internal (Willson and Campbell, 1989, p.15). Dalam penelitian ini, kualitas output controllership diukur berdasarkan enam indikator pertanyaan yaitu: laporan manajemen mencakup semua bidang kegiatan bisnis, sistem informasi manajemen yang disediakan oleh controller mencerminkan keadaan yang sebenarnya, ketepatan informasi yang disediakan oleh controller, keterbaharuan informasi yang disediakan oleh controller, controller menggunakan metode yang dipahami, serta konten dan penjelas informasi.

3.2.4 Dampak Controllership pada Keputusan Manajemen

Dampak controllership pada keputusan manajemen mencerminkan peningkatan kualitas output yang dirasakan oleh manajemen juga akan mengakibatkan peningkatan penggunaan output ini yaitu dampak yang kuat pada pengambilan keputusan dan pengendalian. Dalam penelitian ini, kualitas output controllership diukur berdasarkan tiga indikator pertanyaan yaitu: peran controller dalam proses pengambilan keputusan, pendapat controller dalam proses pengambilan keputusan dan pengaruh controller pada keputusan manajemen (Weiβenberger and Angelkort, 2011).

3.2.5 Perceived System Success

4 ANALISIS DATA 4.1 Gambaran Umum Responden

Data dalam penelitian ini diperoleh dengan menyebarkan kuesioner kepada

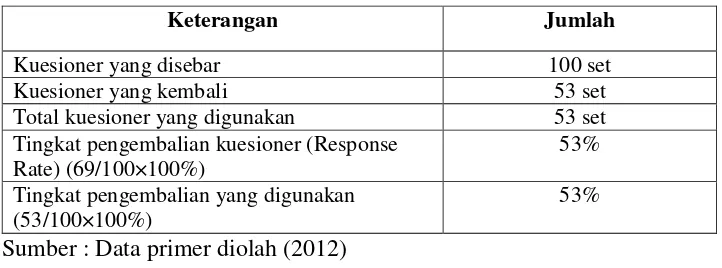

responden di Perusahaan Manufaktur yang terdaftar pada Dinas Perindustrian dan Perdagangan Provinsi Banten yang telah menerapkan integrasi sistem akuntansi. Kuesioner disebarkan dengan cara mengantar langsung kepada responden. Waktu yang diperlukan untuk pengumpulan data selama 1 bulan. Kuesioner yang disebarkan berjumlah 100 set kuesioner dan dikembalikan sejumlah 53 set kuesioner, dengan tingkat rate sebesar 53%. Data yang bisa diolah untuk analisis sebanyak 53 set kuesioner. Responden dalam penelitian ini adalah controller, midle manajemen dan first line management dalam satu perusahaan.

=== TABEL 1 DISINI ===

4.2 Uji Validitas Konstruk

Pengujian ini dilakukan untuk menguji validitas variabel-variabel penelitian. Kriteria model yang baik yaitu jika nilai AVE lebih besar dari 0,5 (Ghozali 2008, p.42). Nilai AVE dari hasil output penelitian disajikan dalam tabel 2 berikut.

=== TABEL 2 DISINI ===

Berdasarkan tabel 2, diketahui bahwa nilai AVE untuk semua variabel penelitian lebih besar dari kriteria yang dipersyaratkan, yaitu 0,50 sehingga dapat disimpulkan bahwa variabel penelitian memenuhi uji validitas.

4.3 Uji Reliabilitas Konstruk

Pengujian ini dilakukan untuk menguji reliabilitas variabel-variabel penelitian. Konstruk dikatakan reliabel jika nilai composite reliability di atas 0,7 (Ghozali 2008, p.43). Nilai composite reliability dari hasil output penelitian disajikan dalam tabel 3 berikut.

=== TABEL 3 DISINI ===

Hasil output di table 3 menunjukkan bahwa nilai composite reliability untuk semua variabel lebih besar dari 0,7 sehingga dapat disimpulkan bahwa variabel penelitian memiliki reliabilitas yang baik.

4.4 Pengujian Model Struktural (Inner model)

=== TABEL 4 DISINI ===

=== TABEL 5 DISINI ===

4.5 Pengujian dan Pembahasan Hipotesis

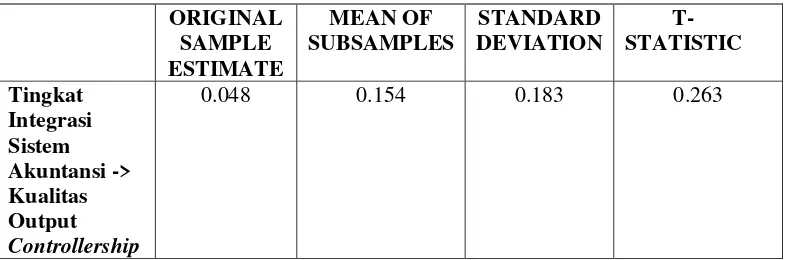

4.5.1 Pengaruh Tingkat Integrasi Sistem Akuntansi terhadap Kualitas Output Controllership

Hipotesis yang pertama diuji untuk mengetahui pengaruh langsung tingkat integrasi sistem akuntansi terhadap kualitas output controllership. Dari hasil olah data menggunakan PLS diperoleh hasil sebagai berikut:

=== TABEL 6 DISINI ===

Berdasarkan table 6 dapat dilihat bahwa tingkat integrasi sistem akuntansi tidak secara signifikan mempengaruhi kualitas output controllership yang ditunjukan dengan nilai original sampel estimate sebesar 0.048 dan t-statistik sebesar 0.263 yang lebih kecil dari t-tabel 1.96. Hal ini menunjukan bahwa peningkatan tingkat integrasi sistem akuntansi tidak meningkatkan kualitas output controllership. Dalam penelitian sebelumnya yang dilakukan oleh Weiβenberger and Angelkort, (2011) hasilnya menunjukkan bahwa sub-indeks pelaporan, desain teknologi informasi akuntansi, dan fungsi pengendalian administrasi menunjukkan hasil yang signifikan secara statistik sedangkan perencanaan dan penganggaran serta pengukuran kinerja menunjukkan hasil yang tidak signifikan secara statistik. Pada praktiknya integrasi sistem yang terjadi di perusahaan belum terjadi secara menyeluruh tapi hanya sebagian sehingga

menyebabkan tidak ada peningkatan kualitas output controllership. Hasil ini didukung oleh penelitian Joseph, et.al (1996) yang menemukan integrasi dalam sistem data dan pelaporan, namun manajer masih mengandalkan informasi akuntansi internal (perencanaan dan penganggaran dan pengukuran kinerja) untuk pengambilan keputusan dan pengendalian.

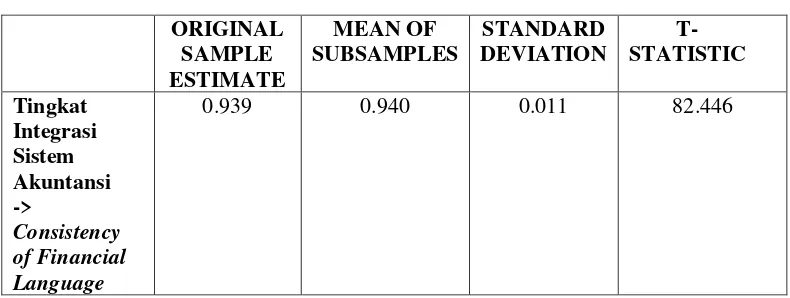

4.5.2 Pengaruh Tingkat Integrasi Sistem Akuntansi terhadap Consistency of Financial Language

Hipotesis yang kedua diuji untuk mengetahui pengaruh tingkat integrasi sistem akuntansi terhadap consistency of financial language. Dari hasil olah data menggunakan PLS diperoleh hasil sebagai berikut:

=== TABEL 7 DISINI ===

sampel estimate sebesar 0.939 dan t-statistik sebesar 82.446 yang lebih besar dari t-tabel 1.96. Hasil temuan ini konsisten dengan hasil penelitian yang dilakukan Weiβenberger and Angelkort, (2011). Laporan keuangan internal dan eksternal menyediakan

pandangan pada objek yang sama dalam periode pelaporan yang sama, oleh karena itu untuk mengintegrasikan keduanya diperlukan consistency of financial language (Weiβenberger and Angelkort, 2011).

4.5.3 Pengaruh Consistency of Financial Language Terhadap Kualitas Ouput Controllership.

Hipotesis yang ketiga diuji untuk mengetahui pengaruh consistency of financial language terhadap kualitas output controllership. Dari hasil olah data menggunakan PLS diperoleh hasil sebagai berikut:

=== TABEL 8 DISINI ===

Berdasarkan tabel 8 dapat dilihat bahwa consistency of financial language mempengaruhi kualitas output controllership yang ditunjukan dengan nilai original sampel estimate sebesar 0.855 dan t-statistik sebesar 4.772 yang lebih besar dari t-tabel 1.96. Hasil temuan ini konsisten dengan hasil penelitian Weiβenberger and Angelkort, (2011).Akuntansi adalah bahasa bisnis. Akuntansi harus dipahami sebagai bahasa, yaitu sebagai proses komunikasi dua arah dan interpersonal (Levoi, 1984). Informasi akuntansi disediakan sebagai bahasa keuangan yang berkaitan dengan penggunaan informasi konseptual(Menon and Varadarajan, 1992; Baer and Trice, 1982; Burchell et al, 1980) yaitu sesuai dengan prinsip akuntansi yang berlaku umum [Standar Akuntansi Keuangan (SAK)]. Informasi akuntansi hanyalah salah satu dari informasi kuantitatif yang diperlukan dalam pengambilan keputusan ekonomi.

4.5.4 Pengaruh Kualitas Output Controllership terhadap Dampak Controllership pada Keputusan Manajemen

Hipotesis yang keempat diuji untuk mengetahui pengaruh kualitas output controllership terhadap dampak controllership pada keputusan manajemen. Dari hasil olah data menggunakan PLS diperoleh hasil sebagai berikut:

=== TABEL 9 DISINI ===

semua kewenangan pengambilan keputusan masih tetap pada fungsi manajemen dan

tidak didelegasikan kepada fungsi pengendalian(Weiβenberger and Angelkort, 2011). 4.5.5 Tingkat Integrasi Sistem Akuntansi Terhadap Perceived System Success

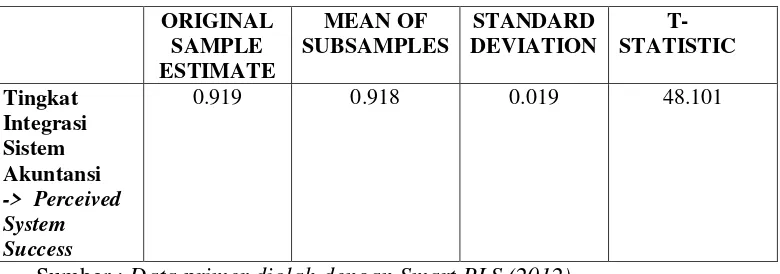

Hipotesis yang kelima diuji untuk mengetahui pengaruh tingkat integrasi sistem akuntansi terhadap perceived system success. Dari hasil olah data menggunakan PLS diperoleh hasil sebagai berikut:

=== TABEL 10 DISINI ===

Berdasarkan tabel 10 dapat dilihat bahwa tingkat integrasi sistem akuntansi mempengaruhi perceived system succsess yang ditunjukkan dengan nilai Original sample estimate sebesar 0.919 dan nilai t-hitung 48.101 lebih besar daripada t-tabel 1.96. Hasil temuan ini konsisten dengan hasil penelitian Chapman and Kihn, (2008). Kualitas dari informasi dan sistem merupakan kunci awal keberhasilan integrasi sistem akuntansi. Kualitas informasi dinilai berdasarkan kemampuannya dalam membantu pembuatan keputusan (Nelson, Tood, and Wixon, 2005) pembuatan keputusan (Nelson, Tood, and Wixon, 2005).

Variabel consistency of financial language berhasil memediasi hubungan antara tingkat integrasi sistem akuntansi dengan kualitas output controllership. Hal ini dapat dilihat dari perbandingan pengaruh langsung dengan pengaruh tidak langsung, dimana pengaruh tidak langsung lebih besar daripada pengaruh langsung (0.850>0.048).

=== TABEL 11 DISINI ===

=== TABEL 12 DISINI ===

5 SIMPULAN

pengambilan keputusan dan pengaruh auditor eksternal Joseph, et.al (1996). Laporan keuangan internal dan eksternal menyediakan pandangan pada objek yang sama dalam periode pelaporan yang sama, oleh karena itu untuk mengintegrasikan keduanya

diperlukan consistency of financial language (Weiβenberger and Angelkort, 2011). Consistency of financial language dapat dilihat dari penggunaan Standar Akuntansi Keuangan (SAK) dan kebijakan laporan keuangan yang dipilih oleh manajemen. Kualitas output controllership berpengaruh positif terhadap dampak controllership pada keputusan manajemen. Keandalan output mempengaruhi manajer untuk menggunakan output tersebut. Hasil penelitian ini didukung oleh penelitian Weiβenberger and Angelkort, (2011). Variabel consistency of financial language berhasil memediasi hubungan antara tingkat integrasi sistem akuntansi dengan kualitas output controllership. Tingkat integrasi sistem akuntansi berpengaruh positif pada perceived system success. Hasil penelitian ini didukung oleh penelitian Chapman and Kihn, (2008). Kualitas dari informasi dan sistem merupakan kunci awal keberhasilan integrasi sistem akuntansi. Kualitas informasi dinilai berdasarkan kemampuannya dalam membantu pembuatan keputusan (Nelson, Tood, and Wixon, 2005).

DAFTAR PUSTAKA

Anthony, R.N., and Govindarajan, V. 2005. Management Control System, 11th ed. Irwin, New York.

Atkitson. 1995. Management Accounting. Englewood Cliffs, New Jersey: Prentice Hall Inc.

Baines, Annette and Langfield-Smith, Kim. 2003.“Antecedents to Management Accounting Change: A Structural Equation Approach.” Accounting, Organizations and Society 28 675–698

Baroudi, J., Olson, M., and Ives, B. 1986. “An Empirical Studi of The Impact of User Involvement on System Usage and Information Satisfaction.” Communications of The ACM. 29 : 3 pp. 232-238.

Belkaoui, A. 1980. “The interprofessional linguistic communication of accounting concepts: an experiment in sociolinguistics.” Journal of Accounting Research 18, 362–374.

Bhiman, Alnoor. 2003. “A Study of The Emergence of Management Accounting System Ethos and Its Influence on Perceived System Success.” Accounting, Organizations and Society. 28, 523–548

Bodnar, George. H dan Hopwood, Wiliam. S. 1996. Sistem Informasi Akuntansi. Edisi Indonesia. Jakarta: Salemba Empat

Bouwens, Jan. and Abernethy, Margaret A. 2000. “The Consequences of Customization on Management Accounting System Design.” Accounting, Organizations and Society. Vol. 25 pp. 221-241

Chia, Y.M. 1995. “Decentralization, Managament Accounting System Information Characteristic and Their Interaction Effects on Managerial Performance: A Singapore Study.” Journal of Business Finance and Accounting, pp. 811-830. Christopher S. Chapman, Lili-Anne Kihn. 2008. “ Information System Integration,

Enabling Control and Performance.” Accounting, Organizations and Society. Vol. 34, 151–169

DeLone, W.H. and McLean, E.R. 1992. “Information System Success: The Quest for The Dependent Variable.” Information System Research. 3 (1) (March). Pp. 60-94.

Ewert, R. 2006. “ Fair values und deren Verwendung im Controlling. In: Wagenhofer, A. (Ed.), Controlling und IFRS-Rechnungslegung.” Erich Schmidt, Berlin, pp. 21–48.

Ewert, R., Wagenhofer, A. 2007. “Management Accounting Theory and Practice in German-Speaking Countries.” In: Chapman, C.S., Hopwood, A.G., Shields, M.D. (Eds.), Handbook of Management Accounting Research, vol. 2. Elsevier, Amsterdam, pp. 1035–1069.

Ghazali, Imam. 2008. Structural Equation Modeling Metode Alternatif dengan Partial Least Square (PLS). Semarang : badan Penerbit UNDIP.

Gordon, E.A. and Miller. 1986. “ A Contigency Framework for the Design of Accounting Information Systems.” Accounting, Organizations and Society. pp. 59– 69.

Gul, F.A., dan Yew Ming Chia. 1994. “The Effect of Management Accounting Systems, Perceived Environment Uncertainty and Decentralization on Managerial Performance: A Test of Three Way Interaction.” Accounting, Organization and Society. 19, 413-426

Hall, Matthew. 2010. “Accounting Information and Managerial Work.” Accounting, Organizations and Society. 35, 301–315

Hudayati, Ataina. 2002. Perkembangan Penelitian Akuntansi Keperilakuan: Berbagai Teori dan Pendekatan yang Melandasi. JAAI volume 6 no. 2

Ives, B., Olson, M.H., and Baroudi, J. 1983. “ The Measurement of User Information Satisfaction.” Communications of The ACM. 26 (10) (October) pp. 785-793. Joseph, N., Turley, S., Burns, J., Lewis, L., Scapens, R.W., Southworth, A. 1996.

“External financial reporting and management information: a survey of U.K. management accountants.” Management Accounting Research 7, 73–93.

Juniarti dan Evelyne. 2003. Hubungan Karakteristik Informasi yang Dihasilkan oleh Sistem Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial pada Perusahaan-Perusahaan Manufaktur di Jawa Timur. Jurnal Akuntansi & Keuangan Vol. 5, No. 2, 110 – 122

Kaplan, R.S. 1984. “ The Evolution of Management Accounting.” The Accounting Review 59, 390–418.

Komara, Acep. 2006. Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi. JURNAL MAKSI Vol. 6 No. 2 : 143 – 160

Lavoie, D. 1987. “The Accounting of Interpretations and The Interpretation of Accounts: The Communicative Function of “The Language of Business”.” Accounting, Organizations and Society 12, 579–604.

Maharsi, Sri. 2000. Pengaruh Perkembangan Teknologi Informasi Terhadap Bidang Akuntansi Manajemen. Jurnal Akuntansi & Keuangan Vol. 2, No. 2,: 127 – 137.

Merchant, K., Van der Stede, W.A. 2007. Management Control Systems, 2nd ed. Prentice Hall, London.

Mia, L. Robert H. Chenhall. 1994. “The Usefulness of Management Accounting Systems, Functional Differentiation And Managerial Effectiveness.” Accounting,Organization and Society, Vol. 19, No 1, pp. 1-19

Malmi, Teemu. and Brown, David A. 2008. “ Management Control Systems as a Package—Opportunities, Challenges and Research Directions.” Management Accounting Research, 19, 287-300

Montazemy, A.R. 1988. “Factors Affecting Information Satisfaction in The Context of The Small Business Environment.” MIS Quarterly/June. Pp. 239-256.

Naranjo-Gil, David and Hartmann, Frank. 2007. “Management Accounting Systems, Top Management Team Heterogeneity and Strategic Change.” Accounting, Organizations and Society. 32, 735–756

Nazaruddin, Ietje. 1998. Pengaruh Desentralisasi dan Karakteristik Informasi Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial. Jurnal Riset Akuntansi Indonesia, Vol.1, No. 2, 141-162

Nelson, R., Todd, P., & Wixom, B. 2005. “Antecedents of Information and System Quality: An Empirical Examination within The Context of Data Warehousing.” Journal of Management Information Systems, 21(4), 199–235

Nicolaou, Andreas I., 2000. “A Contingency Model of Perceived Effectiveness in Accounting Information Systems: Organizational Coordination and Control Effects.” International Journal of Accounting Information Systems. 1 , 91– 105

Otley, D., Berry, A.J. 1980. “ Control, Organisation, and Accounting.” Accounting, Organizations and Society 5, 231–244.

Roehl-Anderson, J.M., Bragg, S.M. 2004. Controllership. Wiley, New York. Schäffer, U. (Ed.), 2007. Management Accounting and Control Scales Handbook. Schäffer-Poeschel, Wiesbaden.

Sutabri, Tata. 2004. Sistem Informasi Akuntansi. Yogyakarta : ANDI Sugiyono. 2008. Metode penelitian Bisnis. Bandung : CV Alfabeta

Weiβenberger, B.E. and Angelkort, H. 2007. Controller Exellence unter IFRS in Osterreich. Study in cooperation with the Austrian Controllers’ Institute

Weiβenberger, B.E. and Angelkort, H. 2011. “Integration of Financial and Management Accounting Systems: the Mediating Influence of a Consistent Financial Language on Controllership Effectiveness.” Management Accounting Research 22, 160–180.

LAMPIRAN Tabel 1

Rincian Pengembalian Kuesioner

Keterangan Jumlah

Kuesioner yang disebar 100 set

Kuesioner yang kembali 53 set

Total kuesioner yang digunakan 53 set

Tingkat pengembalian kuesioner (Response Rate) (69/100×100%)

53%

Tingkat pengembalian yang digunakan (53/100×100%)

53%

Sumber : Data primer diolah (2012) Tabel 2

Average Variance Extracted (AVE) Variabel Average variance

extracted (AVE)

√AVE

Tingkat Integrasi Sistem Akuntansi (IMAS)

0.707

0.840 Consistency of Financial Language

(F.LANG)

Keputusan Manajemen (DAMPAK)

0.560

Variabel Composite Reliability Tingkat Integrasi Sistem Akuntansi

(IMAS)

0.976

Consistency of Financial Language (F.LANG)

Keputusan Manajemen (DAMPAK)

0.786

Perceived System Success (PERCEIVED)

0.748

Tabel 4 R-Square

Variabel R-square

Tingkat Integrasi Sistem Akuntansi (IMAS)

0.000

Consistency of Financial Language (F.LANG)

Keputusan Manajemen (DAMPAK)

0.662

Correlations of Latent Variables

Sumber : Data primer diolah dengan Smart PLS (2012)

Tabel 6 Pengujian Hipotesis 1

Sumber : Data primer diolah dengan Smart PLS (2012)

Tabel 7

Pengujian Hipotesis 2

Sumber: Data primer diolah dengan Smart PLS (2012)

Tabel 8

Pengujian Hipotesis 3

Sumber: Data primer diolah dengan Smart PLS (2012)

Tabel 9

Pengujian Hipotesis 4

Sumber : Data primer diolah dengan Smart PLS (2012)

Pengujian dan Pembahasan Hipotesis 5

Sumber : Data primer diolah dengan Smart PLS (2012)

Tabel 11

Perhitungan Pengukuran Tingkat Integrasi Sistem Akuntansi dengan Kualitas Output Controllership Melalui Consistency of Financial Language

Sebagai Variabel Mediasi

Sumber : Data primer diolah dengan Smart PLS (2012)

Tabel 12

Kesimpulan Hipotesis

Hipotesis Kesimpulan

H1: Peningkatan tingkat integrasi dalam sistem akuntansi mengarah kepada peningkatan tingkat kualitas ouput yang disebabkan oleh manajemen pada jasa controller

DITOLAK

H2: Peningkatan tingkat integrasi dalam sistem akuntansi mengarah kepada peningkatan consistency of financial language

DITERIMA

H3: Peningkatan consistency of financial language mengarah kepada peningkatan kualitas ouput controllership

DITERIMA

H4: Peningkatan kualitas ouput mengarah kepada peningkatan dampak controllership pada keputusan manajemen

DITERIMA

H5: Tingkat integrasi dalam desain sistem akuntansi berpengaruh positif pada perceived system success

DITERIMA

Keterangan Pengaruh Langsung

Gambar 1

Model Penelitian

Sumber : (Weiβenberger and Angelkort, 2011; Chapman and Khin, 2008) Gambar 2