PENERAPAN

BALANCED SCORECARD

SEBAGAI TOLAK

UKUR PENILAIAN KINERJA KEUANGAN PADA BADAN

USAHA YANG BERBENTUK RUMAH SAKIT WILLIAM

BOOTH DI SURABAYA

Amalia Trinoviyanti Pratiwi, Ahmad Masyhad, Widya Susanti Prodi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya,

amalia94@gmil.com

ABSTRAK

Peneliti memilih rumah sakit William Booth sebagai penelitian karena untuk memberikan gambaran Balanced Scorecard terhadap penilaian kinerja keuangan pada manajemen rumah sakit. Teknik pengumpulan data dilakukan melalui Survey Pendahuluan, Studi Literatur, Studi Lapangan (Observasi, Dokumenter, Wawancara). Hasil penelitian yang diperoleh dari penelitian ini bahwa menggunakan kinerja Balanced Scorecard menyangkut empat perspektif yaitu : perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan. Secara keseluruhan dapat meningkatkan kinerja pada Rumah Sakit William Booth Surabaya dari tahun 2014 sampai 2015.

Kata kunci: Balanced Scorecard, perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan.

PENDAHULUAN

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi

sebuah perusahaan. Pengukuran tersebut, dapat digunakan untuk menilai

keberhasilan perusahaan serta sebagai dasar penyusunan imbalan perusahaan.

Selama ini pengukuran kinerja secara tradisional hanya menitik beratkan pada sisi

keuangan. Akan tetapi, menilai kinerja perusahaan semata – mata dari sisi

keuangan akan dapat menyesatkan, karena kinerja keuangan yang baik di saat ini

dapat dicapai dengan mengorbankan kepentingan – kepentingan jangka panjang

perusahaan. Dan sebaliknya, kinerja keuangan yang kurang baik dalam jangka

pendek dapat terjadi karena perusahaan melakukan investasi – investasi demi

kepentingan jangka panjang. Metode ini berusaha untuk menyeimbangkan

pengukuran perspektif keuangan dengan perspektif non keuangan secara umum

dinamakan Balanced Scorecard. Di tahun sebelumnya rumah sakit william booth ini juga belum menggunakan metode pengukuran secara menyeluruh pada

perspektif keuangan dan non keuangan. Metode balanced scorecard ini diterapkan dengan harapan akan membaiknya aspek keuangan dan konsistensi

untuk selalu berobat pada rumah sakit william booth yang secara langsung akan

memberikan kontribusi pendapatan pada rumah sakit.

Melihat fenomena tersebut maka digunakan alternatif penilaian kinerja

rumah sakit dengan menggunakan balanced scorecard. Dari latar belakang dan uraian diatas, maka dalam penelitian ini peneliti mengambil judul “Penerapan

Balanced Scorecard Sebagai Tolak Ukur Penilaian Kinerja Keuangan Pada

Badan Usaha Yang Berbentuk Rumah Sakit William Booth Di Surabaya”.

RUMUSAN MASALAH

Berdasarkan pada latar belakang yang telah diuraikan di atas, maka

masalah yang akan dibahas dalam penelitian ini adalah: Bagaimana kinerja

keuangan pada manajemen rumah sakit William Booth diukur dengan

menggunakan Balanced Scorecard ?

TUJUAN PENELITIAN

Memberikan gambaran Balanced Scorecard terhadap penilaian kinerja keuangan pada manajemen rumah sakit william booth di Surabaya.

METODE PENELITIAN

Dalam penelitian ini, peneliti menggunakan data kualitatif. Pembahasan

dalam penelitian ini dibatasi pada ruang lingkup penerapan Balanced Scorecard dapat digunakan sebagai alat bantu dalam mengkur kinerja perusahaan pada

sebuah rumah sakit swasta di Surabaya.

Batasan Penelitian

Pembatasan masalah oleh peneliti dengan maksud agar pembahasan dapat

lebih terfokus. Adapun penelitian ini hanya akan membahas mengenai penerapan

balanced scorecard dalam mengukur kinerja manajemen rumah sakit ditinjau dari 4 perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses

bisnis internal, serta perspektif learning and growth (pembelajaran dan pertumbuhan).

Asumsi Penelitian

Dalam penelitian ini, penelitian berasumsi data yang diperlukan untuk

mendukung penelitian ini seperti prosedur pelayanan serta rencana anggaran

Teknik Analisis Data

Teknik analisis adalah metode pengolahan data yang diperoleh dari

lapangan menjadi seperangkat hasil, baik dalam bentuk penemuan baru maupun

atau bentuk kebenaran hipotesis. Dalam teknik tersebut peneliti menggunakan

teknik analisis secara deskriptif dengan mengungkap fakta rumah sakit serta

mengevaluaasi apakah sudah mencakup keseluruhan unsur-unsur yang terkandung

dalam konsep balanced scorecard untuk mengukur kinerja bisnisnya.

HASIL ANALISIS DAN PEMBAHASAN

Balanced Scorecard mempunyai pengukuran yang sangat baik yang bisa menjadi masukan perusahaan. Sedangkan respon rumah sakit William Booth ini

pada pengukuran kinerja yang telah menggunakan balanced scorecard menunjukkan hasil yang sangat baik tetapi perusahaan harus bisa mengetahui

apakah pengukuran balanced scorecard ini dapat membantu manajemen rumah sakit dalam mengambil keputusan. Karena, dalam merubah suatu pengukuran

kinerja harus memerlukan waktu yang panjang. Berikut ini adalah hasil analisis

rumah sakit dengan menggunakan balanced scorecard :

Perspektif Keuangan

a. Rasio Likuiditas

Merupakan masalah yang berhubungan dengan masalah kemampuan suatu

perusahaan untuk memenuhi kewajiban financial yang segera harus dipenuhi. 1. Rasio Lancar (cureent ratio)

Rasio ini paling umum digunakan untuk mengetahui kesanggupan suatu

perusahaan memenuhi kewajiban jangka pendeknya.

Tabel 1

Rasio Lancar (Current ratio) Tahun Current Ratio

2014 91,64%

2015 171,33%

Sumber : Peneliti (2017)

Tabel 1 telah menunjukkan bahwa rumah sakit mampu memenuhi

2. Rasio (Cash ratio)

Rasio yang menggambarkan kemampuan kas yang dimiliki dalam

manajemen keuangan untuk menutupi kewajiban lancar ditahun yang

bersangkutan.

Tabel 2 menunjukkan bahwa manajemen keuangan rumah sakit

memiliki kas yang mampu memenuhi kewajiban lancar ditahun

2014-2015.

b. Rasio Aktivitas

Tabel 2 menunjukkan bahwa manajemen keuangan rumah sakit memiliki

kas yang mampu memenuhi kewajiban lancar ditahun 2014-2015.

1. Perputaran Aktiva (total assets turn over)

Rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan

aktiva perusahaan dalam menghasilkan volume penjualan.

Tabel 3

Perputaran Aktiva (total assets turn over) Tahun Total Assets Turn Over

2014 1352,81 %

2015 951,48%

Sumber : Peneliti (2017)

Dari Tabel 3 rumah sakit sudah efisien dalam menggunakan seluruh

aktiva untuk menghasilkan volume penjualan.

2. Perputaran Piutang (colection period)

Piutang yang dimiliki oleh suatu perusahaan mempunyai hubungan

yang erat dengan volume penjualan kredit.

Dari Tabel 4 menunjukkan bahwa perputaran piutang yang ada pada

rumah sakit ini relatif baik karena, pada umumnya nilai standar untuk

perputaran piutang yang baik dilakukan kurang dari 30 hari.

c. Rasio Solvabilitas

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan di likuidasi.

1. Total Debt to Assets (Rasio Hutang Terhadap Total Akitiva).

Perbandingan antara total hutang dengan total aktiva. Rasio ini

memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh

kekayaan yang dimiliki oleh perusahaan.

Tabel 5 Total Debt to Assets

Tahun Total Debt to Assets

2014 64 %

2015 38,3 %

Sumber : Peneliti (2017)

Artinya, dengan adanya penurunan aktiva di tahun 2015 maka rumah

sakit dapat dikatakan bahwa hutang yang ada pada rumah sakit tidak

mempengaruhi atas total aktiva yang telah ada.

2. Total Debt to Equity (Rasio Hutang Terhadap Total Ekuitas).

Perbandingan antara total hutang (hutang lancar dan hutang jangka

panjang) dan modal yang menunjukkan kemampuan perusahaan untuk

memenuhi kewajibannya dengan menggunakan modal yang ada.

Tabel 6 Total Debt to Equity

Tahun Total Debt to Equity

2014 173,4 %

2015 63 %

Sumber : Peneliti (2017)

Dari Tabel 6 telah menunjukkan penurunan angka dari tahun

2014-2015 artinya, bahwa di tahun 2014-2015 ini rumah sakit telah mampu

d. Rasio Profitabilitas

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam

mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya.

1. Return On Assets (ROA)

Rasio keuntungan bersih setelah pajak yang juga berarti suatu ukuran

untuk menilai seberapa besar tingkat pengembalian dari aset yang

dimiliki perusahaan.

Adapun hasil perhitungan dari ROA sebagai berikut :

ROA =

2014 = = 30,6 %

2015 = = 23,3

Tabel 7 Return On Assets

Tahun Return On Assets

2014 30,6 %

2015 23,3 %

Sumber : Peneliti (2017)

Dari Tabel 7 rumah sakit mengalami penurunan dalam tingkat

pengembalian dari asset yang telah dimiliki rumah sakit.

2. Return On Equity (ROE)

Suatu pengukuran dari penghasilan yang tersedia bagi para pemilik

perusahaan atas modal yang mereka investasikan di dalam

perusahaan.

Adapun hasil perhitungan dari ROE sebagai berikut :

ROE =

2014 =

= 84 %

Tabel 8 Return On Equity

Tahun Return On Equity

2014 84 %

2015 37 %

Sumber : Peneliti (2017)

Dari Tabel 8 pada tahun 2015 nilai ROE rumah sakit mengalami

penurunan. Maka dapat dikatakan bahwa rumah sakit mengalami

aktivitas dengan berdasarkan laba.

Perspektif Pelanggan

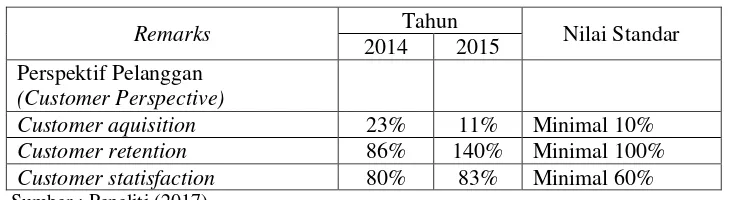

a. Customer Aquisition (Akuisisi Pelanggan)

Pengukuran ini menunjukkan tingkat dimana rumah sakit mampu

menarik pelanggan baru.

b. Customer Retention (Retensi Pelanggan)

Customer retention yaitu tingkat dimana organisasi dapat mempertahankan hubungan dengan konsumen lama atau pelanggan tetap.

Cara yang telah dilakukan rumah sakit ini dengan siap sedia melayani

program jaminan kesehatan dari pemerintah seperti BPJS (Badan

Penyelenggara Jaminan Sosial), bekerja sama dengan asuransi-asuransi

dan perusahaan rakanan.

c. Customer Statisfaction (Kepuasan Pelanggan)

Pengukuran ini berfungsi untuk mengukur tingkat kepuasan

Sumber : Peneliti (2017)

laporan kinerja maupun keuangannya. Laporan kinerja itu sendiri berisi tentang

kinerja rumah sakit yang sesuai dengan standar penilaian jasa pelayanan

kesehatan nasional, yaitu Bed Occupancy Rate (BOR), Average Leangth of Stay

menunjukkan peningkatan namun masih diluar rentang standar ideal maka BOR

dinilai “rendah” dan diberi skor -1. Untuk ALOS, angka yang dicapai berada diluar rentang standar ideal di tahun 2014 sebesar 4 hari dan di tahun 2015

sebesar 3 hari maka untuk ALOS dinilai “rendah” dan diberi skor -1. Angka TOI

rumah sakit berada dalam rentang angka TOI diluar rentang standar ideal, oleh

karena itu dinilai “rendah” dan diberi skor -1. Angka BTO dinilai “rendah” dan diberi skor -1 karena angka tersebut berada di luar rentang standar ideal. Untuk

GDR dinilai “tinggi” dan diberi skor 3, karena berada di bawah nilai batas maksimal GDR. Dan NDR dinilai “tinggi” dan diberi skor 3. Untuk jumlah pasien

rawat jalan dinilai “tinggi” karena mengalami peningkatan dari tahun ke tahun

maka diberi skor 1. Sedangkan untuk jumlah pasien rawat inap dinilai “tinggi”

karena mengalami peningkatan dari tahun 2014 ke tahun 2015 dan kemudian

diberi skor 1. Pengukuran ini dilakukan dengan membandingkan rasio keuangan

Remarks Tahun Nilai Standar

2014 2015 Perspektif Pelanggan

(Customer Perspective)

dari tahun ke tahun. Hal ini dilakukan karena keterbatasan data industri rumah

sakit.

Perspektif Pembelajaran dan Pertumbuhan (Learning and Growth)

Perspektif ini menyediakan infrastruktur bagi tercapainya ketiga perspektif

sebelumnya, dan untuk menghasilkan pertumbuhan dan perbaikan jangka panjang.

Penting bagi suatu badan usaha saat melakukan investasi tidak hanya pada

peralatan untuk menghasilkan produk atau jasa, tetapi juga melakukan investasi

pada infrastruktur, yaitu : sumber daya manusia, sistem, dan prosedur. Berikut ini

adalah tabel dari perpsektif pembelajaran dan pertumbuhan rumah sakit :

Tabel 11

Hasil Perspektif Pembelajran dan Pertumbuhan (Learning and Growth)

Remarks Tahun Nilai Standar

2014 2015 Perspektif Pembelajaran dan Pertumbuhan

Kapabilitas 261% 252% Min 100%

Produktivitas 32% 40% 25-50%

Kepuasan 72% 75% Min 60%

Sumber: PSDM RS. William Booth Surabaya (2016).

Dari Tabel 11 kapabilitas menunjukkan nilai standar , maka

penilaiannya bahwa rumah sakit mampu atau sanggup membuat sumber daya

manusia menjadi keunggulan yang dapat bersaing menjalankan tugas dalam

pekerjaannya. Untuk produktifitas memiliki nilai standar 25-50 % dengan kata

lain karyawan dapat menunjukkan peningkatan dan semakin berinovasi pekerjaan

dalam proses internal rumah sakit demi meningkatkan kepuasan terhadap

pasien/pelanggan. Selanjutnya dalam kepuasan karyawan yang memiliki nilai

standar minimal 60 % dalam hasil di tahun 2014 dan 2015 ini sudah menjelaskan

bahwa untuk kesejahteraan yang telah di berikan kepada karyawan rumah sakit ini

sangat meningkat. Dengan kata lain nilai kepuasan karyawan dalam satu

periodenya sudah mencapai nilai standar.

Interpretasi

Setelah mengadakan penelitian pada rumah sakit, maka peneliti akan

1. Perspektif Keuangan

a. Rasio Likuiditas

Hasil ini di karenakan adanya pendapatan rumah sakit rawat jalan dan rawat

inap mengalami peningkatan dengan pemenuhan sarana dan prasarana.

b. Rasio Aktifitas

Perputaran piutang yang relatif baik.

c. Rasio Solvabilitas

Rasio solvabilitas yang ada di rumah sakit masih berada dalam nilai standar

pada umumnya.

d. Rasio Profitabilitas

Dengan adanya peningkatan aset yang tidak bisa diiringi dengan peningkatan

laba dengan perbandingan yang sama pula dapat menyebabkan ROA dan

ROE ditahun 2015 mengalami penurunan.

2. Perspektif Pelanggan

Dari hasil analisis yang peneliti lakukan, maka dapat dilihat bahwa rumah

sakit memiliki nilai standar untuk mengukur tingkat kepuasan

pelanggan/pasien dengan menggunakan akuisisi pelanggan (customer acquisition) yang memiliki nilai 23 % di tahun 2014 dan 11 % di tahun 2015, retensi pelanggan (customer retention) yang memiliki nilai 86 % ditahun 2014 dan 140 % di tahun 2015, dan kepuasan pelanggan (customer satisfaction) mempunyai nilai 80 % di tahun 2014 dan 83 % di tahun 2015. Maka dapat

diartikan bahwa ketiga cara pengukuran ini memiliki nilai yang berada di atas

batas maksimal.

3. Perspektif Proses Bisnis Internal

Dalam proses bisnis internal di rumah sakit ini peneliti menganalisis dengan

cara mencari nilai pada BOR, ALOS, TOI, BTO, GDR, NDR, jumlah

kunjungan rawat jalan, dan jumlah kunjungan rawat inap yang di setiap

masing-masingnya mempunyai standar nilai. Untuk BOR, ALOS, TOI, BTO

memiliki hasil nilai yang sangat rendah dari standar yang sudah ada sedangkan,

untuk GDR, NDR, jumlah kunjungan rawat jalan, dan jumlah kunjungan rawat

4. Perspektif Pembelajaran & Pertumbuhan (Learning and Growth) a. Kapabilitas

Hasil dari kapabilitas karyawan ini mengalami penurunan di tahun 2014

dengan angka 261 % menjadi 252 % di tahun 2015. Namun berada dalam

diatas nilai standar.

b. Produktivitas

Hasil dari produktivitas karyawan ini mengalami kenaikan dari tahun 2014-

2015 dengan nilai 32 % - 40 %.

c. Kepuasan

Hasil dari kepuasan karyawan ini mengalami kenaikan dari tahun 2014-

2015 dengan nilai 72 % - 75 %.

SIMPULAN

Berdasarkan hasil penelitian dalam penerapan Balanced Scroecard sebagai tolak ukur penilaian kinerja pada badan usaha yang berbentuk rumah sakit

William Booth di Surabaya dapat ditarik kesimpulan sebagai berikut :

1. Bahwa dalam kinerja penggunaan metode balanced scorecard bisa dikatakan cocok atau metode ini dapat diimplementasikan di rumash sakit. Karena dalam

penelitian ini dapat diperoleh hasil-hasilnya, yang sesuai dengan ke empat

perspektifnya. Perspektif keuangan ini dapat dilihat dalam laporan keuangan

rumah sakit, perspektif pelanggan/pasien dapat dilihat dalam laporan rekam

medik yang ada dalam rumah sakit, perspektif proses bisnis internal ini dapat

dilihat melalui laporan rekam medik rumah sakit, sedangkan perspektif

learning and growth dapat dilihat dari hasil kuisioner karyawan.

2. Dalam penelitian ini pada perspektif keuangan mengalami penurunan yaitu :

- Rasio Solvabilitas

a. Total Debt to Assets

Dikarenakan pada tahun 2015 total asset lebih besar dari tahun

sebelumnya 2014 dengan perbandingan yang besar.

b. Total Debt to Equity

Dikarenakan pada tahun 2015 total ekuitas lebih besar dari tahun

sebelumnya 2014 dengan perbandingan yang besar.

- Rasio Profitabilitas

Dari hasil return on assets dan return on equity dalam rumah sakit ini menjadi tidak masalah untuk rumah sakit. Karena, walaupun ROA dan

meningkat bertanda bahwa rumah sakit ini mengelola hartanya dengan

baik. Hal ini nantinya akan terlihat hasilnya di tahun 2016 yang

meningkat karena sudah ada aktivitas aset untuk kegiatan rumah sakit.

SARAN

Berdasarkan kesimpulan di atas dapat diperoleh saran yang dapat

memberikan manfaat bagi penelitian lebih lanjut, berikut saran yang diberikan :

1. Disarankan untuk penelitian lebih lanjut dapat digunakan hingga lebih dari 2

tahun data sebagai penelitian. Karena jika menngunakan lebih dari 2 tahun

akan lebih banyak informasi yang didapatkan.

2. Dalam penelitian ini hanya menggunakan empat rasio (rasio likuiditas, rasio

aktifitas, rasio solvabilitas, dan rasio profitabilitas) dengan delapan rumus rasio

(current ratio, cash ratio, total assets turn over, colection period, total debt to assets, total debt to equity, return on assets, dan return on equity) untuk mengetahui hasil analisis penerapan balanced scorecard pada rumah sakit. Disarankan untuk penelitian lebih lanjut untuk menggunakan perhitungan rasio

lainnya.

3. Harus lebih disiapkan dalam hal pengambilan serta pengolahan data

keseluruhan perspektif yang diperlukan dalam metode Balanced Scorecard. Karena dalam proses metode ini harus membutuhkan proses perhitungan yang

panjang, dan diperlukannya ketelitian dalam mengerjakaannya. Agar

memberikan hasil perhitungan yang memuaskan dengan data yang akurat.

DAFTAR PUSTAKA

Aurora, Novela. 2010. Penerapan Balanced Scorecard SEBAGAI Tolak Ukur Pengukuran Kinerja (Studi kasus RSUD Tugurejo).

Danuarta, Adad. 2014. ‘Kinerja Karyawan Menurut Para Ahli’. Retieved

November 11, from

http://adaddanuarta.blogspot.co.id/2014/11/kinerja-karyawan-menurut-para-ahli.html.

Hanuma, Soraya. 2010. Analisis Balanced Scorcard Sebagai Alat Pengukur Kinerja Perusahaan (Studi Kasus PT. Astra Hoda Motor). Universitas Diponegoro. Semarang.

Http://repository.widyatama.ac.id/xmlui/bitstream/handle/123456789/6788/Bab% 202.pdf?sequence=9/09.15

Http://www.pps.unud.ac.id/thesis/pdf_thesis/unud-1560-513622427-bab%20ii.tesis%20doc.pdf/20.00

Http://www.pengertianku.net/2016/02/pengertian-perusahaan-jasa-dan-contohnya-dilengkapi-cirinya.html/20.05

Mulyadi. 2014. Sistem Terpadu Pengelolaan Kinerja Personil Berbasis Balanced Scorecard. Universitas Gajah Mada. Yogyakarta.

Rindayani, dkk. 2015. ANALISIS KINERJA PERUSAHAAN BERBASIS BALANCED SCORECARD (Studi Kasus pada PT. Bali Pawiwahan). E-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 3 No. 1 tahun 2015). Singaraja.

Robert S. Kaplan dan David P. Norton. 2000. Balanced Scorecard: Menerapkan Strategi Menjadi Aksi. Jakarta: Erlangga.