FAKTOR-FAKTOR YANG MEMPENGARUHI KELEMAHAN PENGENDALIAN INTERN PEMERINTAH DAERAH

RUDI HARTONO AMIR MAHMUD NANIK SRI UTAMININGSIH

Universitas Negeri Semarang

Abstrak

Tujuan dari penelitian ini adalah untuk menguji pengaruh Pertumbuhan, Size, PAD dan Kompleksitas terhadap kelemahan pengendalian intern pemerintah daerah. Populasi dalam penelitian ini adalah Pemerintah Provinsi se-Indonesia yang terdiri dari 33 Provinsi Tahun 2011. Penelitian ini menggunakan data sekunder yang berupa Laporan Hasil Pemeriksaan BPK, Laporan Realisasi APBD Pemerintah Provinsi se-Indonesia tahun ,Pertumbuhan Ekonomi, Jumlah Penduduk dan Jumlah Kecamatan Pemerintah Provinsi se-Indonesia tahun 2011. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan koefisien determinasi, uji t dan uji F. Hasil penelitian menunjukkan bahwa pertumbuhan dan size berpengaruh negatif terhadap kelemahan pengendalian intern, Kompleksitas berpengaruh signifikan terhadap kelemahan pengendalian intern. Sedangkan PAD tidak berpengaruh signifikan terhadap kelemahan pengendalian intern. Secara simultan variabel pertumbuhan, size, PAD dan kompleksitas berpengaruh signifikan terhadap kelemahan pengendalian intern. Bagi Pemerintah daerah diharapkan lebih memperhatikan kualitas pengendalian intern.

Abstract

The purpose of this study was to examine the influence of Growth, Size, PAD and Complexity of the local government internal control weaknesses. The population in this study is the Provincial Government in Indonesia which consists of 33 provinces in 2011. The secondary data used in this study is in the form of BPK Examination Report, Report of the Provincial Government budget realization in Indonesia year 2012, Economic Growth, Population and the Provincial Government of the District Total in Indonesia in 2011. The hypothesis was tested by using multiple linear regression coefficient of determination, t test and F test results showed that the growth and size negatively affect the local government internal control weaknesses; Complexity has a significant effect on the internal control weaknesses. Meanwhile, the PAD did not significantly influence the internal control weaknesses. Simultaneously, growth, size, and complexity of PAD variables significantly affect the internal control weaknesses. Local governments are expected to pay more attention to the quality of internal control.

PENDAHULUAN

Diterbitkannya Undang-Undang Nomor 22 Tahun 1999 tentang pemerintah daerah yang diperbarui dengan Undang-Undang Nomor 32 Tahun 2004 menuntut adanya perubahan setiap kebijakan dalam setiap pemerintah daerah. Perubahan tersebut diantaranya pada sistem pemerintahan. Pemerintahan yang dulunya terpusat atau sentralisasi sekarang menjadi desentralisasi.

Adanya otonomi daerah di Indonesia menjadikan perlunya pengawasan atau pengendalian dalam menjalankan otonomi daerah agar tidak terjadi kecurangan (fraud). Kecurangan (fraud) yang terjadi dalam sebuah organisasi baik organisasi sektor publik maupun sektor swasta biasanya disebabkan oleh lemahnya pengendalian intern. Berdasarkan KPMG Fraud Survey 2006 yang dilakukan di Carolina Amerika Serikat dalam Petrovits (2010) ditemukan bahwa lemahnya pengendalian intern menjadi faktor utama penyebab terjadinya kecurangan yaitu sebesar 33% dari total kasus kecurangan yang terjadi. Faktor kedua adalah diabaikannya sistem pengendalian intern yang telah ada sebesar 24%. Berdasarkan dua faktor tersebut terlihat bahwa keberadaan dan pelaksanaan pengendalian intern sangatlah penting (Martani dan Zaelani, 2011).

Menurut hasil temuan Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Pemerintah Daerah (LKPD) pada tahun 2010 terhadap 516 LKPD, terdapat 5.193 kasus kelemahan SPI. Sedangkan pada tahun 2011 Badan Pemeriksa Keuangan (BPK) menemukan jumlah kelemahan SPI 5.675 kasus terhadap 520 Laporan Keuangan Pemerintah Daerah (LKPD). Meningkatnya jumlah temuan kasus yang terkait kelemahan pengendalian intern tentu tidak sejalan dengan tekat pemerintah yang ingin mewujudkan suatu pemerintahan yang bersih dan akuntabel.

Agency Theory menyatakan bahwa konflik antara principal dan agent disebabkan adanya perbedaan informasi antara principal dan agent. Keadaan asimetri informasi terjadi ketika adanya distribusi informasi yang tidak sama antara principal dan agent (Fama dan Jensen, 1983), sehingga agent atau Pemerintah Daerah melakukan kecurangan (fraud) dalam pelaporan keuangan Pemerintah Daerah. Untuk mengurangi terjadinya kecurangan maka perlu dilaksanakan pengendalian intern Pemerintah Daerah yang baik.

Indonesia ada beberapa peneliti yang meneliti faktor penentu kelemahan pengendalian intern pada pemerintah daerah. Penelitian tersebut adalah Kristanto (2009), Martani dan Zaelani (2011), Putro (2013) dan Puspitasari (2013).

Salah satu faktor yang mempengaruhi kelemahan pengendalian intern adalah pertumbuhan. Fakta ini dibuktikan dengan penelitian yang dilakukan Doyle et. al (2007) yang menyebutkan bahwa adanya personil baru, proses, dan teknologi biasanya dibutuhkan untuk menyeimbangkan pengendalian intern dengan pertumbuhan entitas usaha tersebut. Martani dan Zaelani (2011) dan Putro (2013) menemukan bahwa pertumbuhan dari pemerintah daerah berpengaruh positif terhadap kelemahan pengendalian intern.

Size (ukuran) suatu entitas juga mempengaruhi kelemahan pengendalian intern. Penelitian Doyle et el. (2007) menemukan bahwa terdapat hubungan yang negatif antara ukuran perusahaan dengan kelemahan pengendalian internal perusahaan. Martani dan Zaelani (2011) menemukan bahwa ukuran berpengaruh negatif terhadap kelemahan pengendalian intern sedangkan Nirmala (2012) dan Putro (2013) tidak menemukan pengaruh antara ukuran terhadap kelemahan pengendalian intern.

Pendapatan Asli Daerah (PAD) juga mempengaruhi kelemahan pengendalian intern pemerintah daerah. Argumen ini didasarkan atas penelitan yang dilakukan sebelumnya oleh Petrovits, Shakespeare, dan Shih (2010) menemukan sumber pendapatan membuat masalah pengendalian internal meningkat. Sedangkan Puspitasari (2013) tidak menemukan pengaruh PAD terhadap kelemahan pengendalian intern.

Kompleksitas juga menjadi penentu terjadinya kelemahan pengendalian intern. Gy dan My Vac (2005) menemukan bahwa perusahaan dengan kompleksitas transaksi memiliki kelemahan pengendalian intern tinggi. Puspitasari (2013) menemukan pengaruh positif kompleksitas daerah (jumlah SKPD) terhadap kelemahan pengendalian intern pemerintah daerah. Sedangkan Martani dan Zaelani (2011) tidak menemukan adanya pengaruh jumlah kecamatan terhadap kelemahan pengendalian intern.

RERANGKA TEORETIS DAN PENGEMBANGAN HIPOTESIS

Kelemahan pengendalian intern merupakan kelemahan yang signifikan yang hasilnya jauh dari kondisi salah saji material pada laporan keuangan tahunan yang tidak dapat dicegah atau dideteksi (PCAOB : 2004). Adanya indikator untuk mengetahui tingkat kasus kelemahan pengendalian intern menjadikan Pemerintah Daerah untuk lebih memperhatikan kualitas pengendalian internalnya.

Pertumbuhan ekonomi merupakan salah satu tujuan penting yang ingin dicapai pemerintah daerah. Besar kecilnya pertumbuhan ekonomi dapat mengindikasikan keberhasilan pemerintah daerah dalam mengatur dan menjalankan kegiatan ekonominya dengan baik. Meningkatnya tingkat aktivitas ekonomi yang disebabkan oleh pertumbuhan ekonomi diduga akan meningkatkan jumlah kecurangan di Pemerintah Daerah. Seperti yang diungkap Doyle, GE dan Mc Vay (2007) dan Ashbaugh-Skife, Collins dan Kinney (2007), Martani dan Zaelani (2011), Putro (2013) yang menemukan bahwa pertumbuhan perusahaan memiliki hubungan positif dengan kelemahan pengendalian intern.

Size (ukuran) Pemerintah Daerah dapat menunjukkan besar kecilnya keadaan Pemerintah Daerah. Banyaknya jumlah penduduk di suatu daerah dapat mencerminkan pengalokasian anggaran dari Pemerintah Pusat untuk setiap daerah dalam rangka memenuhi kebutuhan daerahnya masing-masing. Pemerintah Daerah yang memiliki jumlah penduduk banyak dituntut untuk melakukan pengendalian intern yang baik sebagai pertanggungjawaban kepada publik. Martini dan Zaelani (2011), Ge dan Mc Vay (2005) dan Doyle, Ge (2007) yang menemukan adanya hubungan yang negatif antara ukuran perusahaan terhadap kelemahan pengendalian internal.

Kompleksitas merupakan tingkatan yang ada dalam sebuah organisasi, diantaranya tingkat spesialisasi atau tingkat pembagian kerja, jumlah tingkatan di dalam hirarki organisasi serta tingkat sejauh mana unit-unit organisasi bersebar secara geografis untuk mencapai tujuannya. Semakin kompleks suatu daerah akan semakin sulit mengimplementasikan tujuannya. Dalam hal ini, tujuannya adalah untuk mengimplementasikan pengendalian intern.

Pengaruh masing-masing variabel terhadap kelemahan pengendalian intern juga sudah diteliti oleh peneliti sebelumnya. Putro (2013) dan Puspitasari (2013) menemukan pertumbuhan, PAD dan kompleksitas berpengaruh terhadap kelemahan pengendalian intern Pemerintah Daerah. Atas dasar penjelasan di atas, hipotesis penelitian dapat dirumuskan sebagai berikut :

Ha1 : Pertumbuhan, Size, PAD dan Kompleksitas Berpengaruh terhadap Kelemahan Pengendalian Intern.

Ha2 : Pertumbuhan Berpengaruh Positif terhadap Kelemahan Pengendalian Intern Ha3 : Size Berpengaruh Positif terhadap Kelemahan Pengendalian Intern.

Ha4 : PAD Berpengaruh Positif terhadap Kelemahan Pengendalian Intern. Ha5 : Kompleksitas Berpengaruh terhadap Kelemahan Pengendalian Intern.

Secara diagram, hubungan antar variabel tersebut bisa digambarkan sebagai berikut:

Gambar 1. Kerangka Pemikiran Teoritis

METODE RISET

Populasi dan Sampel

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian ini adalah penelitian survey. Populasi dalam penelitian ini adalah laporan realisasi anggaran seluruh Provinsi yang ada di Indonesia, laporan PDRB, jumlah kecamatan, jumlah penduduk dan Laporan Hasil Pemeriksaan (LHP) BPK terhadap

Pertumbuhan

Size (Ukuran)

Pendapatan Asli Daerah

Kompleksitas Daerah

pemerintah daerah tahun 2011. Metode analisis yang digunakan adalah regresi berganda dengan menggunakan SPSS V.21.

Definisi dan Pembatasan Variabel Penelitian

Variabel Dependen

Kelemahan Pengendalian Intern

Pengendalian intern merupakan suatu proses yang dipengaruhi board of directors, manajemen dan pegawai lainnya, yang dirancang untuk memberikan keyaki nan yang layak dapat dicapainya tujuan- tujuan organisasi (American Institute of Certified Public Accountants (AICPA), 2005). Berdasarkan standar audit yang dikeluarkan oleh BPK, kelemahan pengendalian intern pada tiap pemerintah daerah dapat dilihat dari temuan/kasus yang terjadi terkait pengendalian intern yang diterbitkan oleh BPK.

Variabel Independen

Pertumbuhan Ekonomi

Pertumbuhan ekonomi diartikan sebagai kenaikan GDP/GNP tanpa memandang apakah kenaikan itu besar atau lebih keci ldari tingkat penduduk atau apakah perubahan struktur ekonomi yang terjadi atau tidak. Pengukuran pertumbuhan ekonomi dalam penelitian ini menggunakan rumus perhitungan sebagai berikut:

Pertumbuhan Ekonomi x100%

Size

Size pemerintah suatu daerah dapat menggambarkan besar kecilnya skala pemerintah daerah tersebut. Size pemerintah daerah bisa diukur melalui jumlah penduduk yang dimiliki oleh pemerintah daerah tersebut.

Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Sumber PAD terdiri dari: pajak daerah, retribusi, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah.

Kompleksitas

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini diantaranya adalah analisis statistik deskriptif, uji asumsi klasik dan regresi berganda. Statistik deskriptif digunakan untuk mengetahui nilai maksimum, minimum, rata-rata, dan standar deviasi dari masing-masing variabel.Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.Asumsi klasik digunakan untuk mengetahui apakah data yang digunakan dalam penelitian terdapat masalah asumsi klasik seperti diatas atau tidak. Analisis regresi digunakan untuk menguji hubungan variabel independen terhadap variabel dependen.

HASIL DAN PEMBAHASAN

Statistik Deskriptif

Statistik deskriptif dalam penelitian ini tergambar dalam tebal 1 berikut ini : Tabel 1

Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

SPI 33 56 379 171,97 92,771

Pertumbuhan 33 -5,32 27,08 6,6455 4,69370

Size 33 789013 43286775 7354266,45 10383682,658 PAD 33 80678 16022581 1805976,30 3081638,467

Kompleksitas 33 44 664 211,94 164,921

Sumber: Data sekunder yang diolah, 2014

Berdasarkan hasil analisis statistik deskriptif dengan jumlah sampel 33 unit, dapat diperoleh hasil untuk nilai kelemahan SPI tertinggi sebesar 379 kasus, Pertumbuhan tertinggi sebesar 27,08 %, Size tertinggi yang diproksikan umlah penduduk sebesar 43.286.775 juta, PAD tertinggi sebesar Rp 16 Triliun, dan kompleksitas tertinggi sebesar 664. nilai kelemahan SPI terendah sebesar 56 kasus, Pertumbuhan terendah sebesar -5,32 %, Size terendah sebesar 789.013 juta, PAD terendah sebesar Rp 80,678 Juta, dan kompleksitas terendah sebesar 44.

penduduk sebesar 7.354.266 dengan standar deviasi 10.383.682. Nilai rata-rata PAD sebesar Rp 1,8 Triliun dengan standar deviasi sebesar Rp 3,08 Triliun. Nilai rata-rata kompleksitas sebesar 212 dengan standar deviasi sebesar 165.

Sebelum melakukan pengujian hipotesis perlu dilakukan uji prasyarat analisis. Pada uji normalitas nilai Kolmogorov-Smirnov (K-S) sebesar 0,977 dan tidak signifikan pada 0,05 maka dapat dikatakan bahwa uji normalitas terpenuhi. Uji Multikolinieritas menunjukan tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10 (Pertumbuhan (1,449), Size (6,481), PAD (1,800), dan Kompleksitas (5,197)). Jadi dapat dikatakan bahwa tidak terjadi multikolinearitas antar variabel independen dalam model regresi. Uji heterokedastisitas menunjukkan model regresi yang digunakan dalam penelitian ini tidak terjadi heteroskedastisitas, dimana tingkat signifikansi untuk semua variabel independen di atas 0,05 atau 5% (Pertumbuhan (0,873), Size (0,232), PAD (0,085) dan Kompleksitas (0,513)). Pada analisis regresi berganda diperoleh persamaan SPI= 131,189-11,772(X1)-6,495 (X2)+2,262(X3)+0,768(X4) + e. Pada pengujian

hipotesis dilakukan uji F dan uji t. Hasil uji simultan bisa dilihat dalam tabel 2 berikut ini :

Tabel 2

Uji Simultan

Model df Mean Square F Sig 1 Regression 4 46049,671 14.137 .000 Residual 28 3257,439

Total 32

Sumber: Data sekunder yang diolah, 2014

Hasil ini juga mengindikasikan bahwa jika terjadi kenaikan pertumbuhan ekonomi, jumlah penduduk, PAD dan jumlah kecamatan dapat meningkatkan terjadinya kasus kelemahan pengendalian intern pemerintah daerah. Hasil ini juga sejalan dengan penelitian yang dilakukan oleh Martani dan Zaelani (2011), Puspitasari (2013) yang menemukan pengaruh secara bersama-sama antara variabel Pertumbuhan, Size, PAD dan Kompleksitas terhadap Kelemahan Pengendalian Intern. Sedangkan pada uji t dapat dilihat pada Tabel 3 berikut ini :

Tabel 3

Uji Parsial

Berdasarkan hasil pada tabel 3 hipotesis kedua ditolak karena koefisien variabel pertumbuhan menunjukkan tanda negatif dan tidak sesuai dengan hipotesis awal yang positif. Kesimpulannya jika terjadi kenaikan pertumbuhan ekonomi pada pemerintah daerah akan mengurangi jumlah kasus terhadap kelemahan pengendalian intern. Hasil penelitian ini tidak sejalan dengan penelitian sebelumnya yang dilakukan oleh Martani dan Zaelani (2011) dan Putro (2013). Hasil ini juga mengindikasikan bahwa pemerintah daerah sudah bisa mengatur atau memanajemen pemerintah daerahnya agar mengurangi terjadinya masalah pengendalian intern. Selain itu, pemerintah daerah juga memperbaiki kualitas pengendalian internnya.

Hipotesis ketiga dalam penelitian ini ditolak karena koefisien variabel size Variabel Size menunjukkan tanda negatif dan tidak sesuai dengan hipotesis awal yang positif. Hasil ini mengindikasikan bahwa daerah yang memiliki size yang diproksikan dengan jumlah penduduk yang banyak akan mengurangi terjadinya kasus kelemahan pengendalian intern. Hal ini dikarenakan pemerintah daerah yang memiliki jumlah penduduk banyak akan lebih dapat tekanan dalam melakukan pelaporan keuangan

Model Unstandardized Coefficients

Standardized Coefficients

t Sig Ket.

B Std. Error Beta

1

(Constant) 131,189 20,659 6,350 ,000

Pertumbuhan -11,772 2,588 -,596 -4,549 ,000 Ditolak Size -6,495E-006 ,000 -,727 -2,626 ,014 Ditolak

PAD 2,262E-006 ,000 ,075 ,515 ,611 Ditolak

sehinggga akan mengurangi terjadinya kelemahan pengendalian intern. Hasil ini sejalan dengan penelitian yang dilakukan oleh Ge dan McVay (2005), Doyle Ge dan McVay (2007) dan Petrovits, Shakespeare, dan Shih (2010).

Hipotesis keempat dalam penelitian ini ditolak karena nilai t hitung lebih besar dari nilai t tabel. Hasil ini mengindikasikan bahwa kenaikan atau penurunan PAD tidak akan mempengaruhi terjadinya kasus kelemahan pengendalian intern. Hasi ini juga sejalan dengan penelitian yang dilakukan Hasmawati dan Raharja (2012) dan Puspitasari (2013). Kristanto (2009) menyatakan bahwa yang menyebabkan tidak adanya pengaruh PAD terhadap kelemahan pengendalian intern karena sejak makin maraknya penangkapan pejabat daerah akibat kasus korupsi terhadap dana Anggaran Pendapatan dan Belanja Daerah (APBD), membuat PAD sebagai salah satu objek korupsi mendapat perhatian khusus (pengawasan) dalam peruntukkanya dengan tujuan agar PEMDA efektif dalam melakukan kebijakan untuk kepentingan rakyat.

Hipotesis kelima penelitian ini diterima karena nilai t hitung < t tabel. Dari hasil ini dapat disimpulkan terjadi pengaruh yang signifikan terhadap kelemahan pengendalian intern pemerintah daerah. Hasil ini mengindikasikan bahwa daerah yang memiliki jumlah kompleksitas lebih tinggi memiliki jumlah kasus kelemahan pengendalian intern. Jumlah kecamatan yang banyak pada setiap daerah akan sulit dalam mengimplementasikan pengendalian intern. Hasil ini penelitian ini juga sejalan dengan Puspitasari (2013).

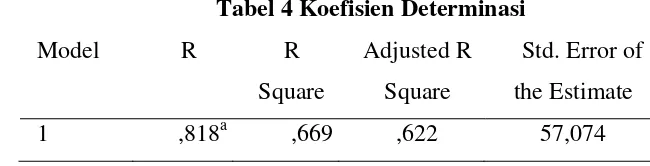

Koefisien Determinasi

Tabel 4 Koefisien Determinasi

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

1 ,818a ,669 ,622 57,074

Sumber: Data sekunder yang diolah, 2014

SIMPULAN, KETERBATASAN DAN SARAN

SIMPULAN

Simpulan dalam penelitian ini menunjukan variabel pertumbuhan, size, PAD dan kompleksitas secara simultan berpengaruh terhadap kelemahan pengendalian intern. Pertumbuhan dan size memiliki pengaruh negatif terhadap kelemahan pengendalian intern. PAD tidak memiliki pengaruh terhadap kelemahan pengendalian intern. Sedangkan kompleksitas berpengaruh positif terhadap kelemahan pengendalian intern.

Penelitian ini hanya menggunakan data sekunder yang tidak dapat digeneralisasikan dalam pengambilan keputusan terkait pengendalian intern. Penelitian selanjutnya disarankan agar bisa menggunakan data primer agar bisa tahu keadaan pengendalian intern pemerintah daerah yang sebenarnya.

SARAN

Berdasarkan hasil penelitian dan simpulan diatas, maka saran dalam penelitian ini adalah:

1. Melihat adanya tingkat pertumbuhan ekonomi Pemerintah Daerah dan size yang memiliki pengaruh negatif terhadap kelemahan pengendalian intern. Maka dapat diimplikasikan bahwa pemerintah daerah yang memiliki tingkat pertumbuhan ekonomi dan size yang tinggi memiliki kelemahan pengendalian yang rendah. Pemerintah daerah diharapkan bisa mempertahankan atau meningkatkan kualitas pengendalian intern agar bisa mengurangi terjadinya kelemahan pengendalian intern. 2. Kompleksitas memiliki pengaruh positif terhadap kelemahan pengendalian intern.

Hal ini berarti pemerintah daerah yang memiliki jumlah kecamatan yang banyak akan meningkatkan terjadinya kasus terkait kelemahan pengendalian intern. Pemerintah daerah yang memiliki jumlah kecamatan yang banyak diharapkan mampu meningkatkan kualitas pengendalian intern agar bisa mengurangi terjadinya kasus kelemahan pengendalian intern.

3. Penelitian selanjutnya diharapakan menambahkan beberapa variabel lain sebagai faktor yang dapat mempengaruhi keberadaan pengendalian intern pemerintah daerah, seperti jumlah aset pemerintah daerah, dan belanja daerah.

DAFTAR PUSTAKA

Abdullah dan Halim. (2004). Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah :Studi Kasus Kabupaten/ Kota di Jawa dan Bali, Proceeding Simposium NasionalAkuntansi VI, 16-17 Oktober 2003, Surabaya.

Badan Pemeriksa Keuangan Republik Indonesia.Ikhtisar Hasil Pemeriksaan Semester I dan II tahun 2012http://www.bpk.go.id diakses pada Desember 2013.

Badan Pusat Statistik. Pengertian dan Indikator Produk Domestik Regional Bruto.http://ww.bps.go.id diakses pada November 2013

Christine, Shakespeare, Chaterine dan Shih. (2010). The Causes and Consequences of Internal Control Problems in Nonprofit Organizations. Accounting Review, Jan2010, Vol. 86 Issue 1, p325-357.

Committee of Sponsoring Organizations (COSO) of The Treadway Commission. http://www.coso.org Diakses pada 13 Desember 2013

Data Jumlah Penduduk Provinsi 2011.http://www.bps.go.id. 9 November 2013

Data PDRB Provinsi di Indonesia Tahun 2011.http://www.bps.go.id diakses pada November 2013

Data Wilayah Ditjen PUM. http://www.depdagri.go.id 12 Desember 2013

Doyle, J., Ge, Weili, McVay, S. 2007. Determinant of Weaknesses in Internal Control Over Financial Reporting. Journal of Accounting End Economics, 44, 193-223.

Fama dan Jensen. (1983). The separation of ownershhip and control. Journal of law and economics, 26, pp.

Ge, W., McVay, S. 2005. The Disclosure of Material Weaknesses in Internal Control After the Sarbanes-Oxley Act. Accounting Horizon, 19 (3), 137-158.

Gozali, Imam. 2011. Analisis Multivariate Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro

Hasmawati dan Raharja. (2012). Pengaruh Ukuran Koperasi dan Jenis Koperasi terhadap Kualitas Sistem Pengendalian Intern (Studi Kasus pada Koperasi diSemarang). Diponegoro Journal Of accounting. Vol. 1, No. 1.

Jensen, Michael C. and William H. Meckling. 1976. “Theory of The Firm : Managerial Behaviour, Agency Costs, and Ownership Structure”. Journal of Financial Economics(JFE),Vol 3, No. 4, 1 July 1976.

Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002 Tentang Good Governance

Kristanto, Septian Bayu (2009). Pengaruh Ukuran Pemerintah Daerah, Pendapatan Asli Daerah dan Belanja Modal sebagai Prediktor Kelemahan Pengendalian Intern. Jurnal Akuntansi UKRIDA, Volume 9, No.1

Manik, Tumpal (2013). Analisis Pengaruh Kemakmuran, Ukuran Pemerintah Daerah, Infasi, Intergovermental Revenue dan Kemiskinan terhadap Pembangunan Manusia dan Pertumbuhan Ekonomi. FE Universitas Maritim Raja Ali Haji.

Martani dan Zaelani (2011). Pengaruh Ukuran, Pertumbuhan, dan Kompleksitas terhadap Pengendalian Intern Pemerintah Daerah Studi Kasus di Indonesia. Simposium Nasional Akuntansi XIV Aceh 2011.

Nirmala, Swastia. 2012. Analisi Pengaruh Profitabilitas, Ukuran Perusahaan, Laju Pertumbuhan dan Kompleksitas Transaksi Terhadap Kelemahan Pengendalian Internal. Skripsi Sarjana. FEB UNDIP. Semarang

Peraturan Pemerintah Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah

Petrovits, Christine , Shakespeare, Chaterine, dan Shih, Aimee. (2010). The Causes and Consequences of Internal Control Problems in Nonprofit Organizations

Puspitasari, Titus. 2013. Pengaruh Tingkat Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Kompleksitas Daerah (SKPD) terhadap Kelemahan Pengendalian Intern Pemerintah Daerah. Skripsi Sarjana. FEB Universitas Islam Negeri Syarif Hidayatullah. Jakarta

Undang-Undang Nomor 22 Tahun 1999 Tentang Pemerintah Daerah

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah

Utama, Prima Wardoyo Putro. 2013. Pengaruh PDRB, Ukuran dan Pendapatan Asli Daerah dengan Pendapatan Asli Daerah sebagai Variabel Intervening. Skripsi Sarjana. FE UNNES. Semarang